Faut-il encore investir sur Apple ?

#50 Histoire, business model et perspectives de croissance de la marque à la pomme

Bourseko .

31st mars 2024

Hello,

Avant de commencer, j’espère que tout va bien de ton côté. Je suis heureux de te retrouver pour cette édition #50 de la Bourseko | Newsletter ! Nous sommes 3050 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir chaque dimanche à 7h ma newsletter, c’est ici 😊

🗄️ Au sommaire de cette édition

Communication

Faut-il encore investir sur Apple : Histoire, business model et perspectives de croissance de la marque à la pomme

📣 Communication

L’édition d’aujourd’hui est spéciale pour la newsletter.

Cela fait exactement un an que j’ai lancé cette newsletter. En un an, ce sont 50 éditions qui ont été publiées, quasiment tous les dimanche.

Pour rajouter un côté symbolique à ce premier anniversaire, on vient de franchir cette semaine la barre des 3000 abonnés.

Le chemin parcouru en un an est juste incroyable. Pour marquer le coup, la newsletter de la semaine prochaine sera particulière, j’y ferai des annonces importantes sur l’avenir de la newsletter.

En attendant, j’espère avoir réussi ma mission principale avec cette newsletter : t’apporter de la valeur chaque semaine pour t’aider à mieux investir.

Pour cela, la seule façon de le savoir est de te demander directement ton avis avec le sondage ci-dessous. Merci beaucoup à tous ceux qui y répondront, ça m’aide beaucoup pour le développement de la newsletter.

Après un an, quel est ton avis sur la newsletter ?Temps de réponse : 1/2 seconde |

Faut-il encore investir sur Apple ?

Pour célébrer les 1 an de la newsletter, je voulais aborder un sujet qui parle à tout le monde, Apple. En effet, c’est une marque fascinante sur laquelle tout le monde a un avis.

C’est aussi une action très populaire auprès des investisseurs particuliers.

Dans l’édition d’aujourd’hui, Loris Dalleau (que tu as déjà vu dans cette édition) revient sur l’histoire, le business model et les perspectives de croissance de la marque à la pomme.

Allez, c’est parti ⤵️

Steve Jobs : le génie imparfait

Steve Jobs, né en février 1955, a toujours admiré le monde informatique depuis tout jeune. Ainsi, lors d’un projet scolaire, lorsqu’il a 13 ans, il décide de contacter le célèbre fondateur de HP, William Hewlett, pour lui demander de lui fournir quelques pièces manquantes pour ce projet. Le PDG de HP est bluffé par les connaissances et la volonté du jeune Steve Jobs, il lui propose alors un stage d’été dans son entreprise, ce qui lui permettra de rencontrer son futur associé d’Apple, Steve Wozniak.

Quelques années plus tard, après avoir découvert le monde de l’entreprise chez Atari, il décide de partir de l’entreprise pour se concentrer sur ce qu’il aime. Ainsi, il décide de fonder Apple le 1er avril 1976 dans le garage de ses parents avec comme associés Steve Wozniak et Ronald Wayne. Malheureusement, 2 semaines plus tard, Ronald Wayne décide de faire marche arrière et de céder ses parts pour 800 dollars à Steve Jobs et Steve Wozniak.

Apple se concentre alors sur la vente d'ordinateurs personnels avec l'Apple I, puis l’Apple II et l’Apple III qui sont de véritables succès pour leur époque. Et puis, l’expansion d’Apple s’accélère avec le lancement en 1984 du Macintosh qui était le premier ordinateur personnel grand public à utiliser une interface graphique utilisateur et une souris.

Et puis, en 1985, Steve Jobs est contraint de quitter Apple car le conseil d'administration lui préfère son remplaçant, John Sculley qui est bien plus focalisé sur les performances financières de l’entreprise.

Au fil des années, Apple perd son âme d’entreprise innovante et se retrouve en difficulté face au concurrent Microsoft qui continue à prendre des parts de marchés notamment grâce à Windows.

En 1997, alors en difficulté financière, Apple demande à Steve Jobs de revenir chez Apple pour remettre l’entreprise sur pied. Depuis son départ, Steve Jobs avait fondé Next qui était une entreprise qui avait créé un système d’exploitation de qualité qui se nommait NextStep ainsi que la reprise de la division d’infographie de LucasFilms pour créer les célèbres studios d’animations Pixar.

Après des années de perte, Steve Jobs insuffle une nouvelle énergie chez Apple, en réduisant les dépenses inutiles, en se concentrant sur le développement d’un écosystème Apple avec l'arrivée de l’iMac et de l’iPod. Par ailleurs, on commence à avoir l’émergence de services comme iMovie, Final Cut Pro ou encore iTunes (qui est maintenant Apple Music).

Pour améliorer sa marge et la désirabilité de ses produits, Steve Jobs comprend alors qu’il est essentiel d’améliorer le processus de distribution d’Apple. Il s’inspira alors d’un maître de la désirabilité : Bernard Arnault, le PDG du groupe de luxe LVMH.

Ainsi, il demanda conseil à Bernard Arnault, pour mieux comprendre le processus de réflexion concernant les magasins Louis Vuitton qui était une véritable inspiration pour le futur des Apple Store.

Le développement du géant Apple

La suite de l'histoire t’est sûrement familière. Apple continue de développer son empire en annonçant la commercialisation de l’Iphone en juin 2007. Cette conférence par Steve Jobs restera comme le point clé d’une nouvelle période de forte croissance pour Apple.

21 mois après avoir annoncé l’iPad, le 5 octobre 2011, Steve Jobs meurt à la suite d' un cancer du pancréas. Bien évidemment, l’action d’Apple chute de plus de 5% à l’annonce du décès de son fondateur même si Steve Jobs avait déjà quitté son poste de PDG quelques mois auparavant en raison de ses problèmes de santé.

Son successeur se nomme Tim Cook, chez Apple depuis 1998 et connaît parfaitement ce qu’il doit faire pour continuer à faire croître Apple : développer l’écosystème d’Apple et augmenter le chiffre d’affaires par utilisateurs. Pour l’histoire, Steve Jobs lui a ordonné de ne « jamais se demander ce qu’il aurait fait à sa place ».

Ainsi, dès son arrivée, Tim Cook annonce de nombreux changements pour maximiser la création de valeur d’Apple :

Apple doit rentrer dans l’ère des services pour maximiser sa profitabilité et réduire sa dépendance aux produits.

Améliorer l’image d’Apple au travers du développement de projets comme la refonte des Apple Store ou encore le nouveau siège social d'Apple Park

Accélérer la présence d’Apple en Chine

Le retour de la distribution du dividende pour les actionnaires, ce qui n’était pas arrivé depuis 1995. En effet, Steve Jobs s'était toujours opposé au versement de dividendes préférant se focaliser sur les dépenses d’investissement et de R&D.

Pour résumer cette arrivée, Tim Cook ne se considérait pas comme un visionnaire, mais souhaitait avant tout créer de la valeur pour les actionnaires et délivrer. Sur ce point-là, Tim Cook s’en est particulièrement bien sorti.

Néanmoins, malgré quelques produits qui ont bien fonctionné comme les Airpods ou l’Apple Watch, il semble qu' Apple innove beaucoup moins depuis l’arrivée de Tim Cook.

Apple : De nos jours

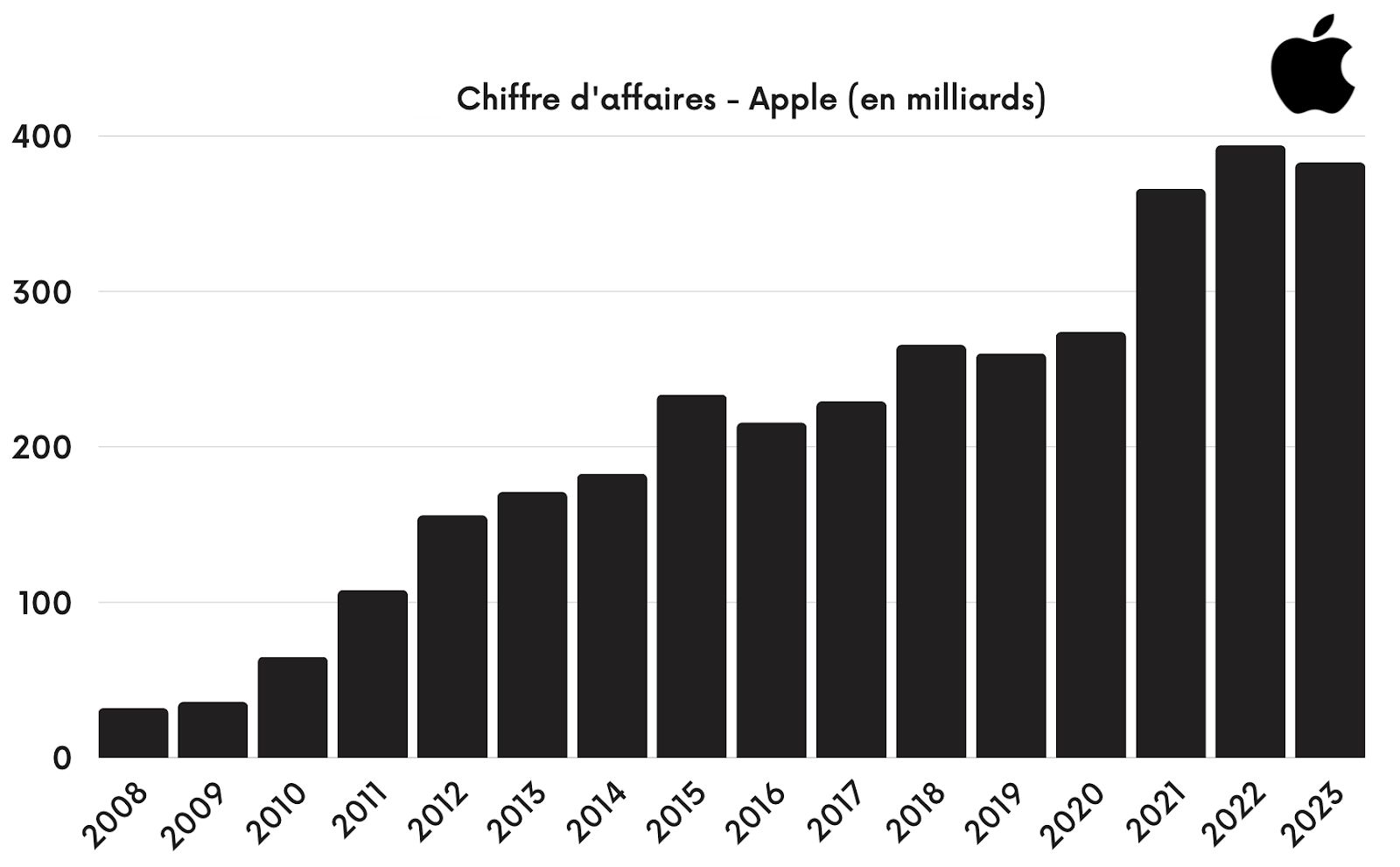

En 2023, Apple a réalisé un chiffre d’affaires de $383 milliards de dollars, avec une capitalisation boursière de 2650 milliards de dollars, soit la deuxième en termes de capitalisation derrière Microsoft.

Depuis 2013, Apple a connu une croissance de 8,5%/an entre 2013 et 2023. Il est important de constater un fort ralentissement sur les 2 dernières années…

C’est d’ailleurs le principal sujet d’inquiétude à l’heure actuelle, sur lequel je reviendrai plus tard.

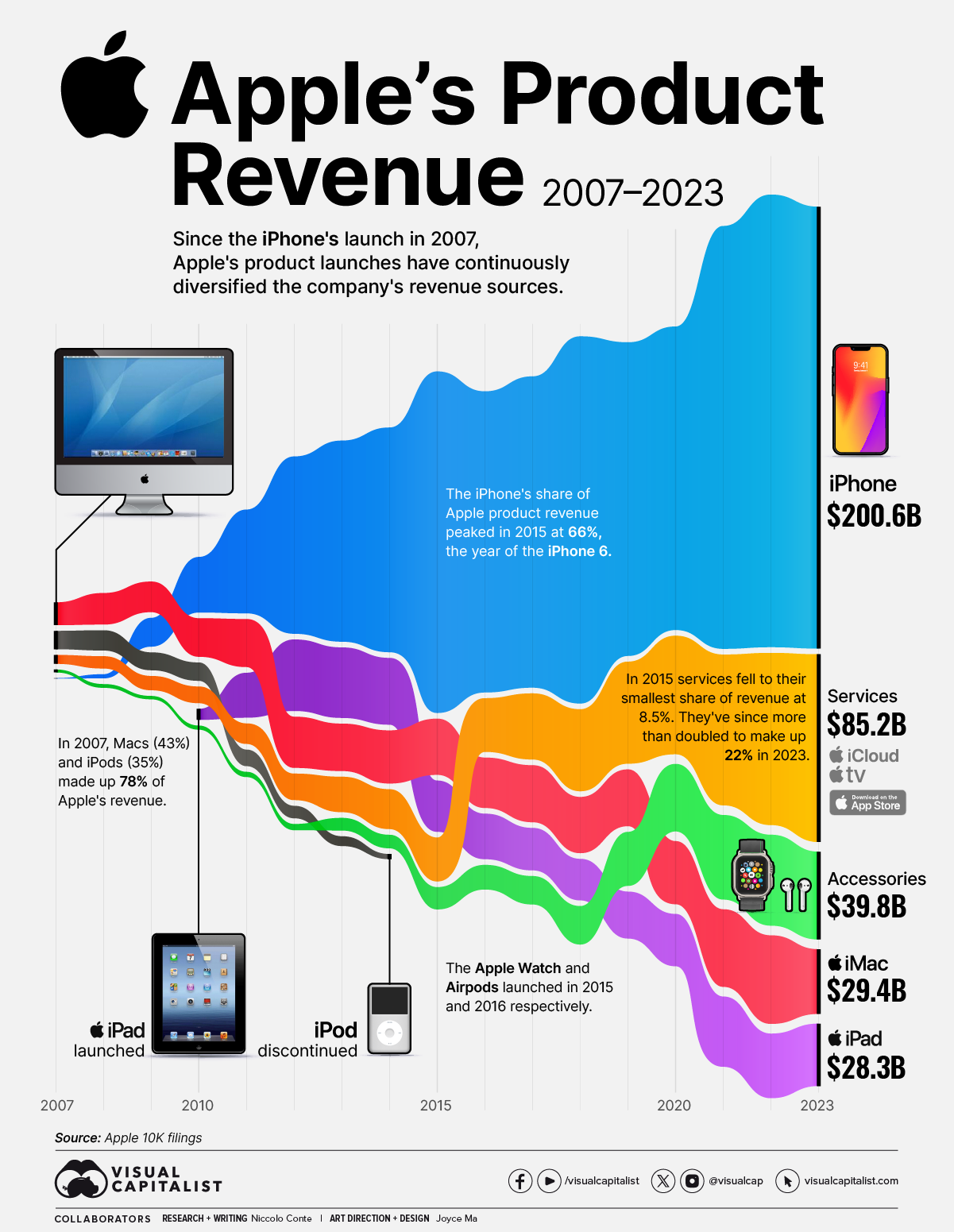

Décomposition de l’activité d'Apple

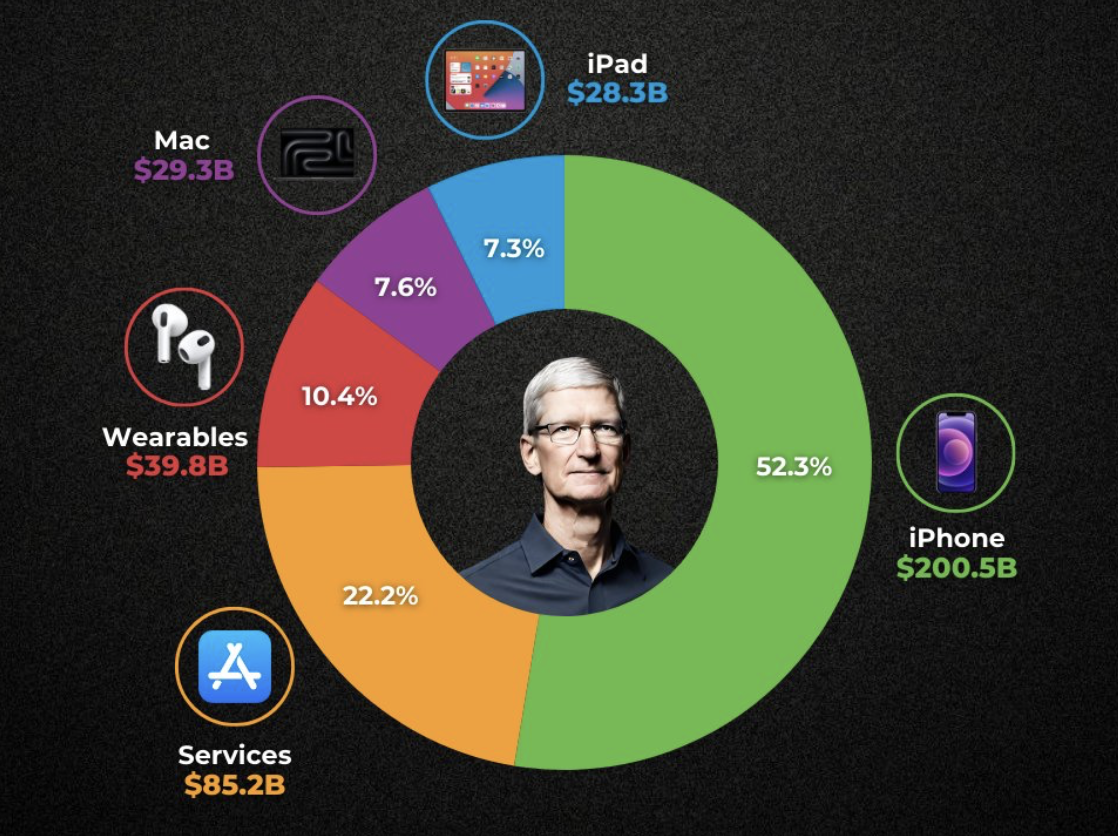

Les 383 milliards $ réalisés par Apple en 2023 se décomposent en 5 segments distincts :

iPhone : C’est le produit phare de l’écosystème Apple et il représente toujours la majorité du chiffre d’affaires de l’entreprise (cf infographie plus bas).

Mac : C’est l’activité historique du groupe qui a permis à Apple de croître pendant pendant plus de 25 ans. Cette activité comprend les ordinateurs portables MacBook Air et MacBook Pro, ainsi que les ordinateurs de bureau iMac, Mac mini, Mac Studio et Mac Pro.

iPpad : Lancé en 2010, cette activité est la plus petite activité d’Apple en 2023. L’activité inclut toutes les gammes d’Ipad: iPad Pro, iPad Air, iPad et l'iPad mini.

Wearables, Home et Accessoires : Pour la partie Wearables, on y retrouve essentiellement l'Apple Watch et l'Apple Watch SE ainsi que les Airpods et les Airpods Pro. Concernant la partie “Home”, c’est principalement Apple TV et l’HomePod. Pour la partie accessoires, c’est tout simplement les accessoires de marque Apple et les accessoires tiers (chargeur, câbles…)

Services : C’est l’activité qui est le principal relais de croissance pour les années à venir. Cela comprend notamment l’App Store, Apple Care, AppleTV+, iCloud, Apple Pay ou encore Apple Arcade+..

Répartition du chiffre d’affaires d’Apple en 2023

La répartition des activités d'Apple a évolué de façon importante même si la vente de l’iPhone reste l’essentiel de l’activité du groupe sur la dernière décennies (2013-2023) :

Le segment iPphone a légèrement baissé en passant de 54% à 52% des ventes notamment à cause de la forte croissance de l’activité Services. Il est important de préciser que la partie Hardware (Iphone, Mac, Ipad..) est essentielle pour permettre au segment Services de continuer à croître.

Le segment Mac, bien que historique pour Apple, a connu une croissance moins dynamique en passant de 12.5% à 7.6% des ventes, cela s’explique par un ralentissement de la demande des ordinateurs portables qui sont délaissés de la part des particuliers depuis plusieurs années (mis à part pendant la pandémie)

Le segment iPpad a régressé avec une décroissance de -1.1%/an, Historiquement important pour Apple, il représentait 18.7% des ventes en 2013 mais n'en représente plus que 7,4% aujourd'hui.

Le segment Wearables, Home et Accessoires n’existait pas en 2013 puisque l’Apple Watch est sortie en 2015 et les Airpods en 2016. Aujourd’hui, il représente 10.4% des ventes du groupe sur l’exercice 2023.

Le segment Services a connu une forte croissance en progressant de +18.1% par an depuis 2013. Cela s’explique par un fort développement de l’Apple TV, de l’offre iCloud, d’Apple Pay ainsi que de l’App Store. Ainsi, le segment Services est passé de 9.4% des ventes en 2013 à 22.2% concernant l’exercice 2023.

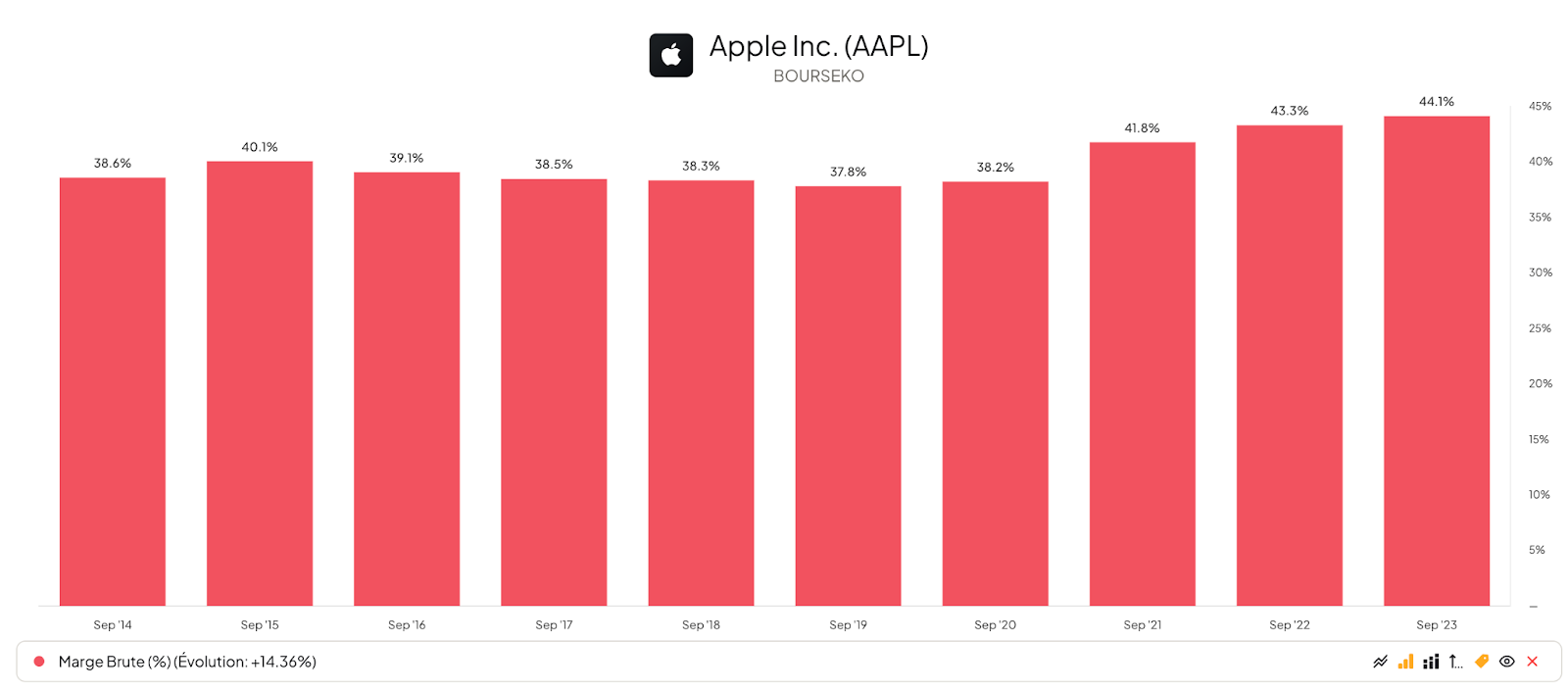

Analyse financière

Les marges brutes d’Apple sont restées assez stables avant d'afficher une nette progression depuis la période post-Covid. De mon côté, je m’attends à ce que la marge brute d’Apple puisse atteindre ~48% sur l’exercice 2027.

Evolution de la marge brute d’Apple

Cela s’explique surtout par la croissance de la partie Services qui est l'activité la plus rentable pour Apple, dans le mix des ventes.

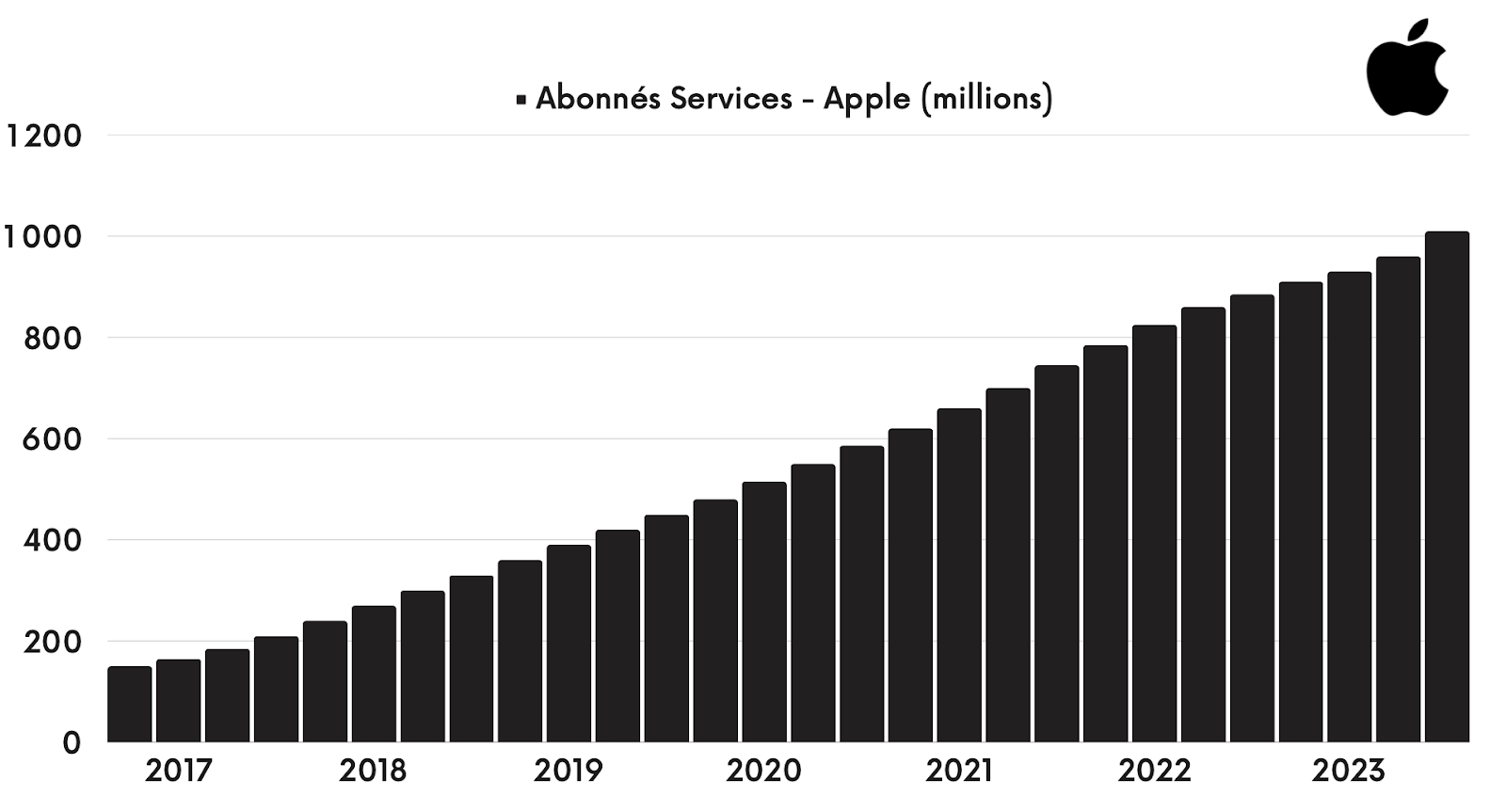

Evolution du nombre d’abonnés aux services Apple dans le monde

Comme on peut le voir sur ce graphique, le nombre d’abonnés sur les services Apple connaît une forte croissance depuis 2017. Au-delà de la récurrence de l’abonnement, c’est surtout les marges qui nous intéressent puisque la marge brute des Services est de 71% contre seulement 36.5% pour la partie Produits.

Ainsi, malgré un ralentissement du chiffre d’affaires d’Apple, le bénéfice par action devrait continuer à croître grâce une hausse de la marge nette et des rachats d’actions.

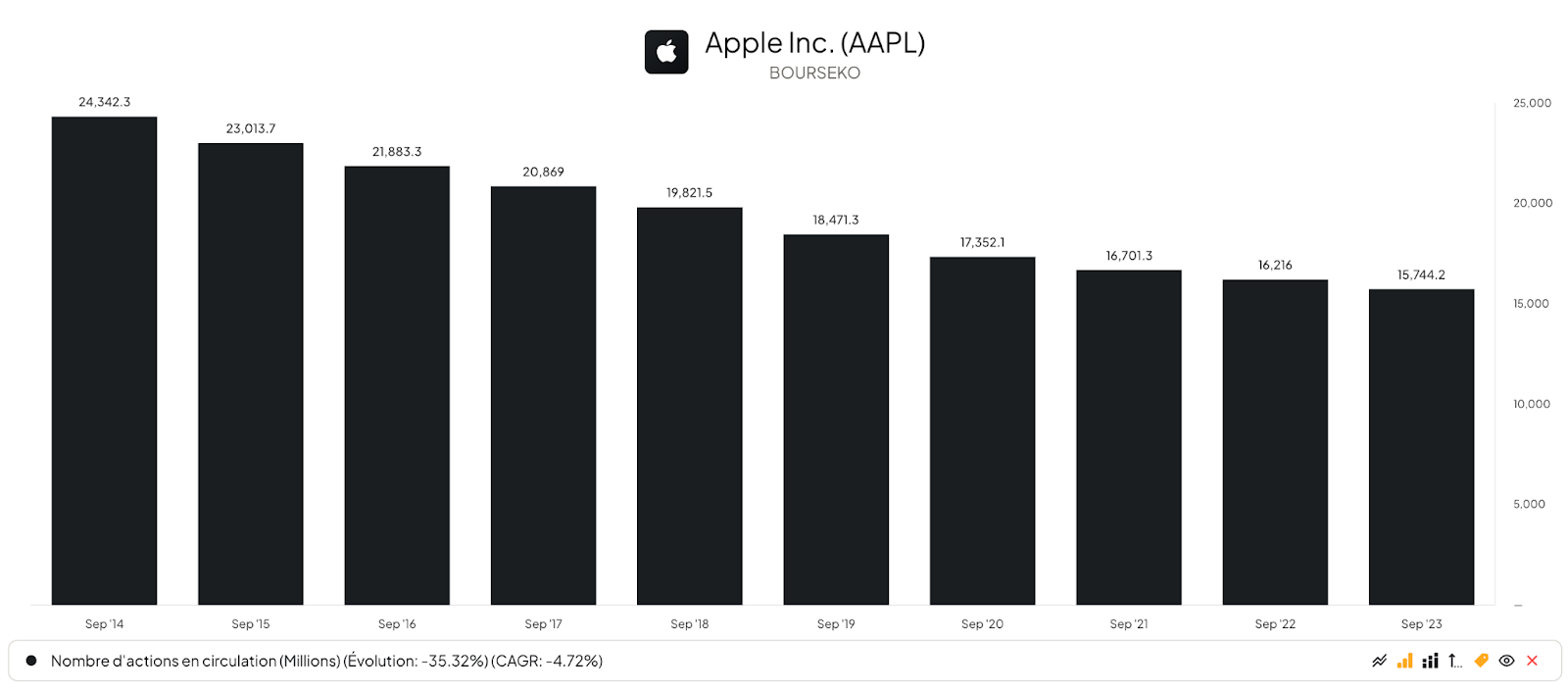

Rachats d’actions

Evolution du nombre d’actions Apple depuis 2014

Apple est une entreprise qui redistribue de façon importante à ses actionnaires au travers d’une politique de dividende et de rachats d’actions.

Depuis 2014, le nombre d'actions en circulation d’Apple a diminué de -35%, ce qui est considérable puisque cela représente une diminution annuelle du nombre d’actions en circulation de 4.7%. Par ailleurs, au prix actuel, cela pourrait représenter une bonne opportunité pour Apple de renforcer cette politique de rachats d’actions.

En ce qui concerne la rentabilité des capitaux investis (ROCE), indicateur de l'efficacité de l'allocation du capital par le management, elle est de 55% en 2023, selon Finchat, ce qui est exceptionnel (si ce concept n’est pas clair, je te redirige vers cette édition).

Trésorerie

Apple possède 162 milliards de dollars de liquidités (50 milliards de trésorerie nette), ce qui montre la solidité financière du groupe. Bien évidemment, il est appréciable d’avoir une entreprise qui possède un bail sain. Néanmoins, cela montre aussi qu’il est difficile pour Apple de trouver des opportunités d’investissements.

Ces liquidités pourront notamment être utilisés :

Augmenter les dépenses en Recherche & Développement

Augmenter les dépenses d’investissements (CAPEX)

Augmenter les rachats d’actions

Réaliser des acquisitions (notamment pour la partie Services)

Quels avantages concurrentiels pour Apple ?

Avant de se positionner sur une action, il est crucial de saisir les avantages concurrentiels. Évidemment, l’image de marque d’Apple est inévitablement son point fort. D’ailleurs, la marque est la plus valorisée au monde selon Interbrand avec une valorisation de plus de $500 milliards de dollars.

Comme pour les entreprises du Luxe, Apple dispose d’un puissant pouvoir de fixation des prix. Cela s’explique par un avantage concurrentiel qui sont les coûts de changements (“Switching Cost”) conséquents pour les clients.

Coût de Changement

Depuis plusieurs années, Apple renforce le fait qu'il soit de plus en plus difficile pour les clients de quitter ses produits et son écosystème. On connaît tous autour de nous des gens qui disent qu’ils ne peuvent plus quitter l’écosystème Apple.

Cela a permis à l'entreprise de pratiquer des prix élevés, de générer des revenus récurrents et de fidéliser ses clients avec une rétention exceptionnelle même si celle-ci tend à se réduire sur l’iPhone.

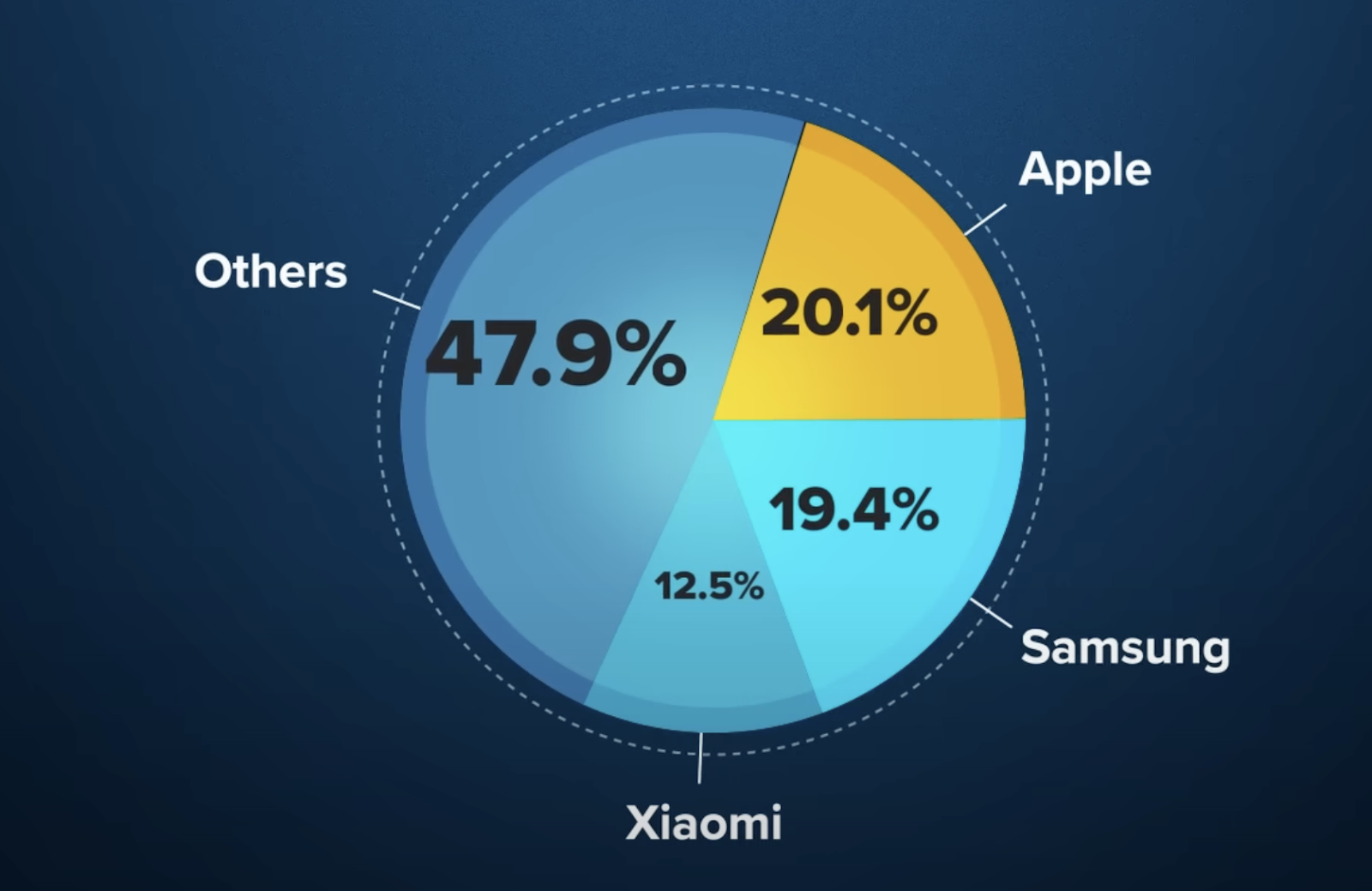

Parts de marché sur le marché des smartphones

Fin 2023, Apple est devenu le leader mondial des smartphones pour la première fois de son histoire devant le géant coréen Samsung et le chinois Xiaomi. En plus de la vente d’iPhone, Apple génère un revenu par utilisateur conséquent sur ses iPhones.

Par exemple, un utilisateur sur Android dépense en moyenne 4 dollars chaque année sur Google Play tandis qu’un utilisateur sur l’App store dépense en moyenne 24 dollars par an. Cela s’explique par une politique agressive en termes de rémunération (30% de toutes les dépenses sur l’App Store) qui lui vaut d’être attaqué en justice pour abus de position dominante, notamment par Epic Games (éditeur du jeu Fortnite).

La grande force d’Apple est de pouvoir faire levier sur les centaines de millions d’iPhones en circulation. Ainsi, Apple peut devenir l’un des leaders mondiaux sur un service en quelques années. Par exemple, Apple Music est deuxième dans le secteur du streaming avec 18% du marché, derrière Spotify, mais qui profite d’un coût d’acquisition extrêmement faible (ils sont déjà sur tous les iPhones) comparé à à son concurrent suédois.

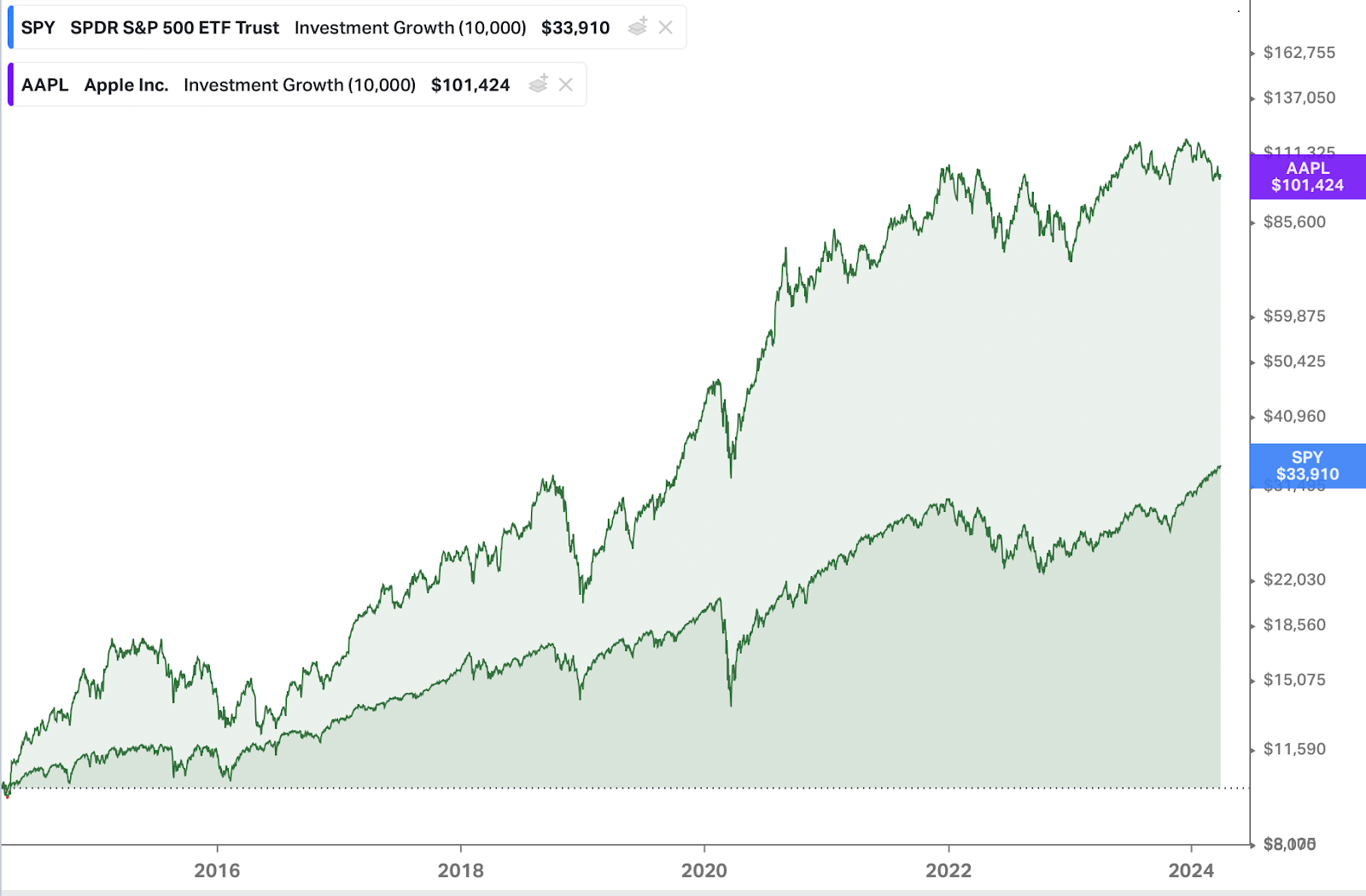

Perspectives de croissance

Depuis 2014, la création de valeur a été impressionnante pour les investisseurs sur Apple avec une performance annualisée de 26.1%, ce qui est 3 fois supérieur au S&P 500.

Comparaison - performance S&500 & Apple depuis 10 ans

Néanmoins, en tant qu’investisseurs, nous nous focalisons essentiellement sur les perspectives de croissance d’une entreprise et sa capacité à maintenir ses avantages concurrentiels sur le long-terme. À quoi peut-on s’attendre dans les prochaines années pour Apple ?

Tout d’abord, Apple est l’un des rares dossiers à être en baisse sur l’année 2024 avec une baisse de -8%.

Cela s’explique notamment par une stagnation du chiffre d’affaires sur les dernières années et une visibilité réduite sur la croissance à venir, en particulier sur les points suivants.

Intelligence Artificielle

Tout d’abord, l’Intelligence Artificielle est devenue essentielle comme sujet pour le marché depuis 2022. Malheureusement pour Apple, celui-ci semble être en retard par rapport à ses concurrents comme Microsoft (grâce à OpenAI) ou encore Google (Gemini). Pour illustrer ce retard, Apple est à la recherche d’un partenaire sur le sujet de l’IA. Bloomberg évoque notamment des négociations avancées pour intégrer Gemini, la plateforme d’intelligence artificielle générative de Google, dans les équipements d’Apple.

Ainsi, Apple ne cache pas pour retard sur ce domaine et préfère trouver un partenaire déjà établi dans l'intelligence artificielle générative plutôt que d’essayer de rattraper son retard en investissant massivement dans l’IA.

Aujourd’hui, il reste difficile à définir l’impact que pourra avoir l’IA sur l’activité d'Apple, c’est pour cela qu’on préfère rester prudent. Mais ce qui est certain, c’est que la disruption technologique au sujet de l’IA doit être prise au sérieux par Apple.

Vision Pro

En 2024, Apple a commercialisé pour la première fois aux Etats-Unis son très attendu Apple Vision Pro. Celui-ci est un casque de réalité virtuelle qui se veut être la meilleur sur le marché des casques virtuels notamment face à Meta qui est leader sur le marché avec son casque Quest.

Pour le moment, le Vision Pro est uniquement commercialisé aux Etats-Unis mais Apple a annoncé que le Vision Pro devrait être lancé en Chine d’ici la fin de l’été en 2024. Pour le moment, on peut estimer que Apple réalisera 400 000 ventes durant cette année 2024.

Malgré son caractère innovant, il reste de nombreuses critiques émises concernant le Vision Pro notamment sur le poids du casque qui contraint fortement l’expérience pour les utilisateurs.

En 2007, l’iPhone affrontait de nombreuses critiques positives mais aussi des critiques négatives de la part de la presse affirmant qu’il sera difficile de battre Nokia et Blackberry.

La suite tu la connais…

Jusqu'à présent, il est encore difficile d’estimer la croissance que pourra connaître le Vision Pro dans les années à avenir, notamment parce qu’il reste un produit de niche en raison de son prix. Il devra devenir beaucoup plus grand public pour devenir un relai de croissance significatif.

Chine

Bien qu'Apple soit un groupe présent sur tous les continents, la marque à la pomme est très exposée à la Chine qui est le deuxième pays en termes de ventes avec 19% des ventes sur 2023 (derrière les Etats-Unis). De plus, la Chine est le principal fournisseur d'Apple concernant ses produits, notamment l’iPhone où 85% de ceux-ci ont été fabriqués en Chine en 2022.

"Ce que nous ne ferons pas - et n'avons jamais fait - c'est rester immobiles ou fermer les yeux sur les problèmes de notre chaîne d'approvisionnement. Je vous en donne ma parole" Tim Cook

Sauf que depuis quelques années, les tensions géopolitiques sont importantes entre la Chine et les Etats-Unis, notamment concernant les entreprises technologiques entre les deux pays.

Ainsi, Apple a redoublé de vigilance et a accéléré sa diversification de sa production dans d’autres pays asiatiques comme l’Inde et le Vietnam.

Apple Pay

Pour rappel, Apple facture des frais de transaction aux émetteurs de cartes (comme les banques) avec un pourcentage qui se situe vers ~0.15% du volume total des transactions. Généralement, ce sont les banques qui vont absorber ces frais, ce qui n'entraîne pas de coût supplémentaire direct pour les utilisateurs.

Pour Apple, c’est une opportunité importante, car le marché des paiements est gigantesque et qu’il est tout à fait possible qu'Apple puisse prendre sa part de gâteau. Selon les estimations, Apple Pay pourrait doubler son chiffre d’affaires pour atteindre 4 milliards en 2023 !

Pour aller plus loin sur le potentiel du marché des paiements, je t’invite à aller lire cette édition de la newsletter ⤵️

Conclusion

Apple est une entreprise de qualité qui possède des avantages concurrentiels importants notamment grâce à un écosystème exceptionnel et une image de marque unique.

Depuis 2022, le marché est prudent sur le dossier Apple estimant que les risques géopolitiques et le retard sur l’Intelligence Artificielle représentent une vraie menace pour le business model d’Apple.

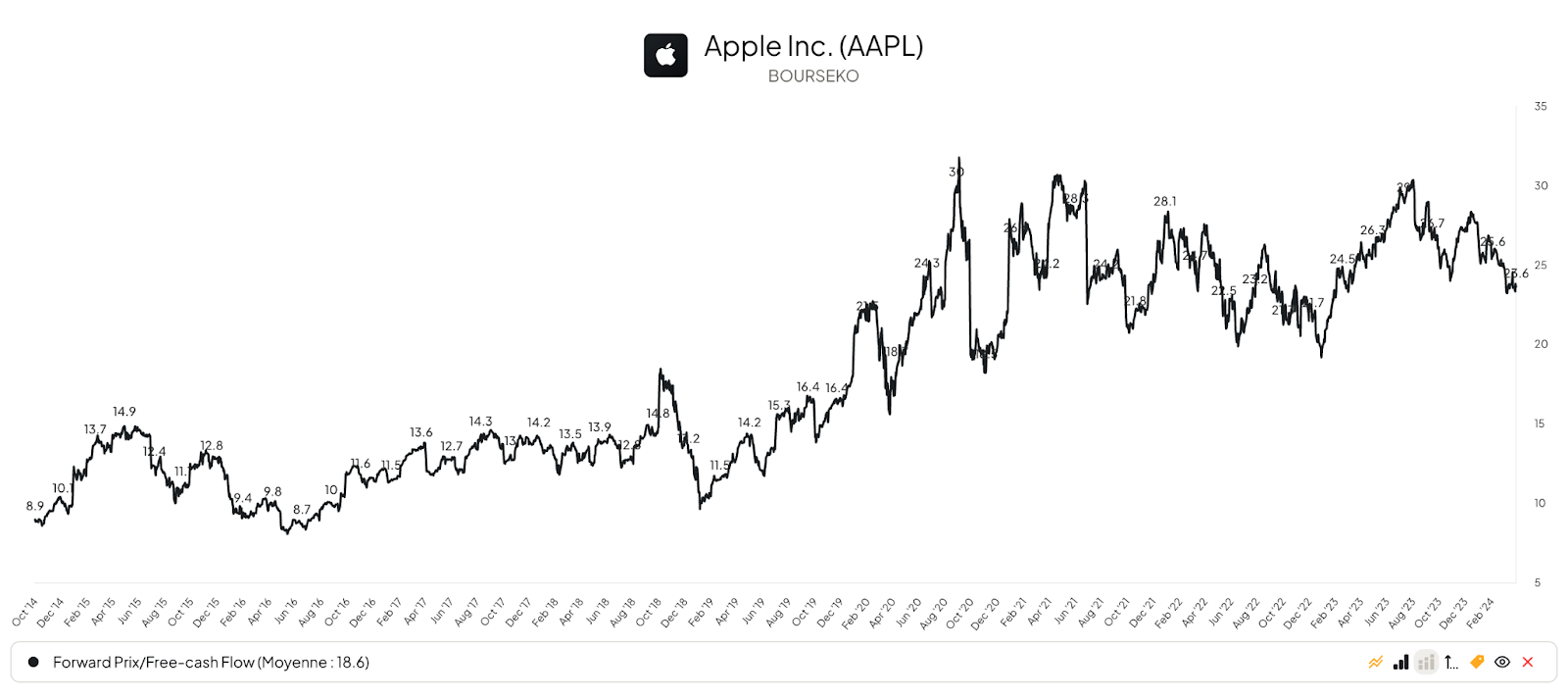

Forward Prix / FCF (12 mois)

Maintenant, malgré la baisse du titre depuis le début de l’année, l’action Apple s’échange toujours à un niveau de valorisation supérieur à la moyenne des 10 ans sur la base du Forward Prix/Free-Cash Flow (12 prochains mois).

Cela ne signifie pas que l’acheter maintenant est une mauvaise opportunité mais à toi de voir si ce prix te donne une marge de sécurité suffisante (dans le cas où le dossier t’intéresse).

Voilà, on arrive à la fin de cette édition. N’oublie pas de laisser un commentaire et de la partager autour de toi, ça m’aide beaucoup pour développer cette newsletter 😊

On arrive à la fin de cette édition. Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça m'aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. J’y répondrais avec plaisir. Tu peux répondre à ce mail ou me contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente semaine et à dimanche prochain 😊

Bourseko

Disclaimer : Je ne fais que partager mon expérience, je ne suis pas conseiller en investissement. Ces informations sont purement informatives et ne constituent en aucun cas un conseil en investissement. Dans tous les cas, je t’invite à systématiquement faire tes propres recherches.

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.