T3 2025 : les mouvements des supers investisseurs

#150 Ce que les meilleurs investisseurs ont acheté et vendu au T3 2025

Bourseko .

20th novembre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #150 de la newsletter Bourseko ! Nous sommes 16 691 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +550 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

T3 2025 : les mouvements des supers investisseurs

Par Loris Dalleau

Dans cette newsletter, nous faisons le point sur les mouvements des meilleurs investisseurs mondiaux au cours du troisième trimestre 2025.

Comme chaque trimestre, cet exercice est pour nous particulièrement enrichissant, car il nous permet non seulement de repérer de nouvelles pépites, mais aussi de nourrir notre réflexion.

👉️ Cette édition est consacrée aux gérants nord-américains. Nous publierons également une édition dédiée aux gérants français en décembre.

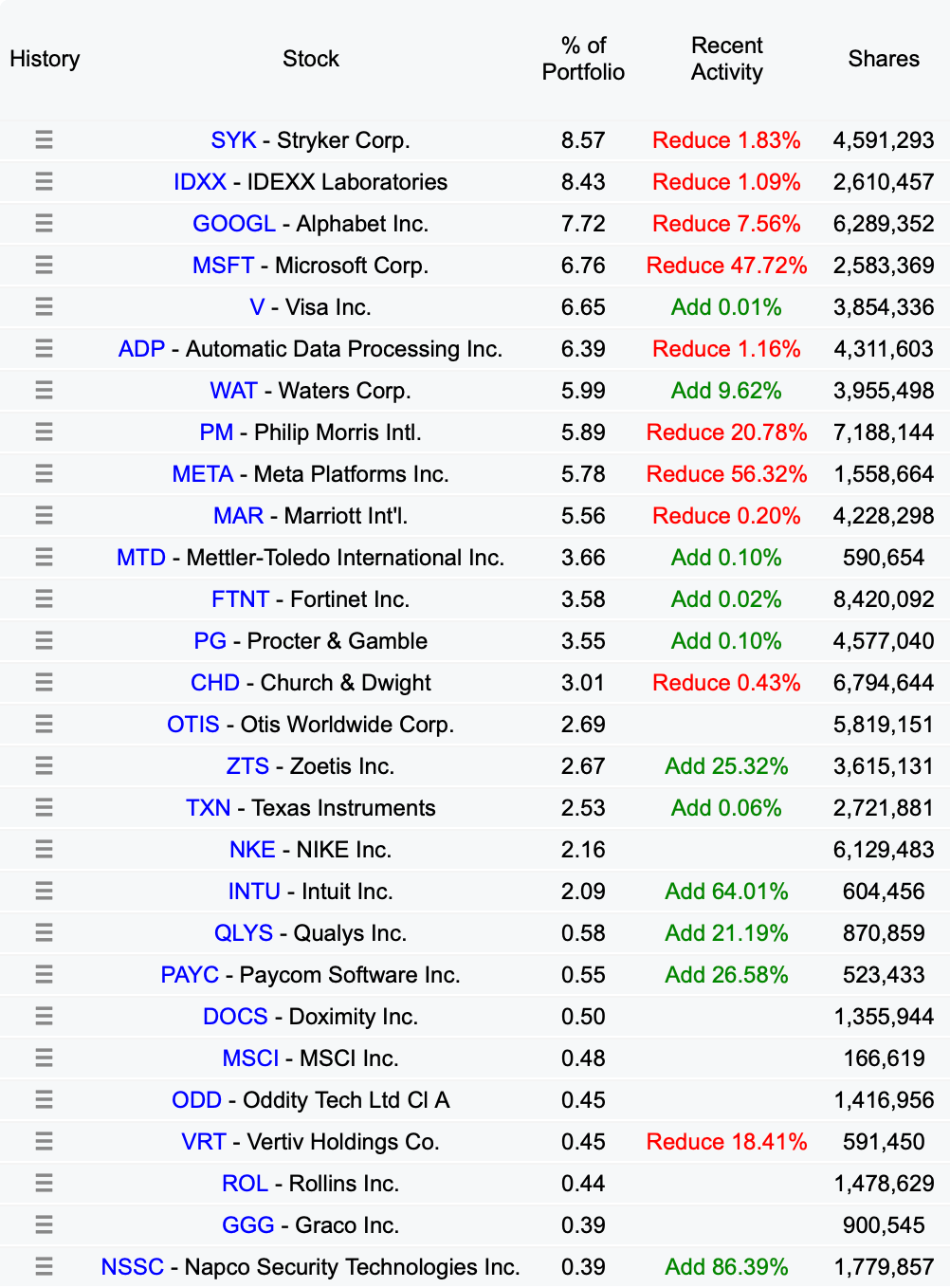

1️⃣ Terry Smith - Fundsmith 🇬🇧

Terry Smith reste l’un des gérants les plus respectés au monde. Il applique une approche simple et rigoureuse qui consiste à acheter de belles entreprises, éviter de surpayer et ne rien faire ensuite.

Son fonds, Fundsmith, se concentre sur des sociétés de très haute qualité, qui déploient leur capital de façon efficace, avec un pricing power élevé et une croissance durable. Il évite les allers-retours inutiles et laisse le temps faire son travail, préférant laisser les entreprises composer sur la durée.

Terry Smith

Souvent surnommé le "Warren Buffett anglais", Smith est effectivement à un moment charnière en 2025 après une période où son style de gestion (Qualité - Croissance) a été moins favorisé par le marché que les valeurs purement spéculatives ou cycliques..

➕ Achats notables

Les achats les plus significatifs de ce troisième trimestre se concentrent principalement sur Zoetis et Intuit, deux sociétés emblématiques du style Fundsmith :

Zoetis : le plus dur est-il derrière nous ?

Leader mondial de la santé animale, le titre traverse une zone de turbulences. L'entreprise fait face à des bad buzz persistants autour de ses franchises Librela et Solensia, couplés à une concurrence accrue, notamment sur le segment antiparasitaire où sa franchise phare Simparica perd du terrain face à Elanco. À court terme, l'actualité semble donner tort au gérant, avec des résultats T3 particulièrement décevants.

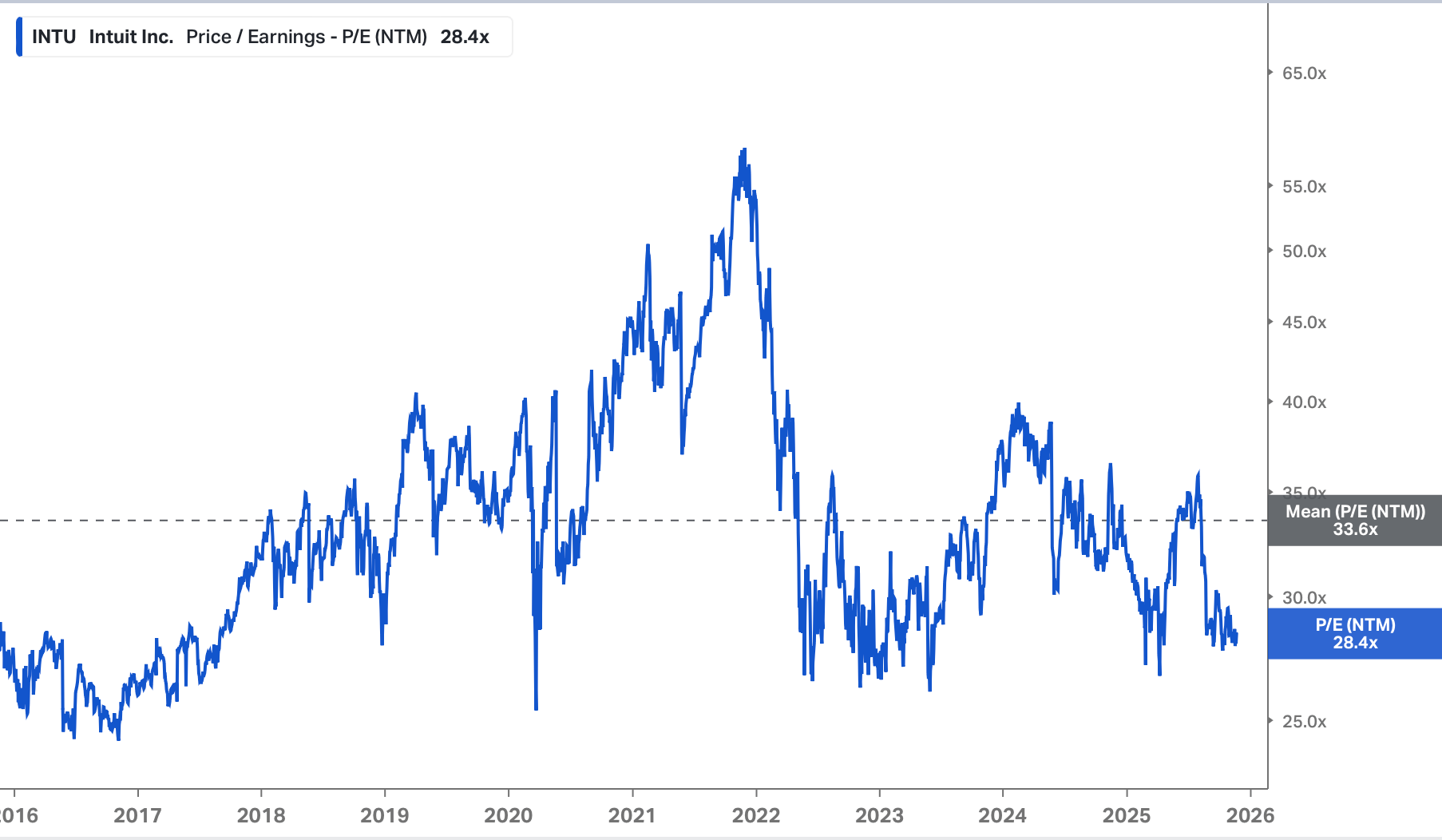

Intuit : l’IA, moteur de croissance ou source de pression ?

Bien plus qu'un simple spécialiste des impôts avec TurboTax, Intuit est devenu le véritable système d'exploitation des PME américaines via son écosystème QuickBooks et Mailchimp. Là où le marché s'inquiète parfois de la menace de l'IA générative sur les logiciels comptables, Terry Smith semble y voir au contraire un levier de croissance.

Avec sa stratégie “AI-driven expert platform”, Intuit utilise ses milliards de données propriétaires pour rendre ses outils indispensables et justifier son pricing power. En renforçant massivement cette ligne (+64 %), Smith parie sur la résilience du modèle d'abonnement et sur la capacité d'Intuit à transformer la menace technologique en avantage concurrentiel durable.

Clairement, en renforçant ces lignes à la marge, Smith indique qu'il préfère consolider ses convictions existantes qui ont peut-être un peu souffert ou stagné, plutôt que de prendre le risque d'entrer sur de nouveaux dossiers trop chers.

➖Réductions / Sorties

Le mantra "Do nothing" est souvent mal compris. Il signifie minimiser le coût de friction (frais de courtage, taxes), mais pas ignorer la gestion du risque.

Le cas Philip Morris

Nous souhaitons le souligner, car, c'est un cas d'école de rebalancement. Philip Morris a connu une excellente dynamique depuis quelques mois, grâce à la transition vers les produits sans fumée type IQOS.

De son côté, si une ligne dépasse une certaine pondération (souvent 5-6%) simplement par appréciation du cours, il arrive qu’il réduise sa position comme un acte de prudence, pas de défiance. Cela permet de "recycler" le capital.

Microsoft & Meta : trop de CapEx, moins de visibilité

Ces entreprises ont massivement profité de la vague IA. Réduire la voilure ici suggère que Smith applique rigoureusement son pilier "Don't overpay".

Si le multiple de valorisation (PE Ratio ou Free Cash Flow Yield) devient trop tendu par rapport à la croissance attendue, il n'hésite pas à diminuer, même sur ses dossiers favoris.

Participation de Microsoft pour Fundsmith

2️⃣ Warren Buffett - Berkshire Hathaway 🇺🇸

Sur ce troisième trimestre de l’exercice 2025, l’Oracle d'Omaha continue de façonner son portefeuille avec une vision à long terme, teintée d'une certaine prudence avec notamment plus de 380 milliards de dollars en trésorerie.

Voici les principaux points qu’on retient de cette mise à jour du portefeuille de Berkshire Hathaway 👇

👀 Warren rentre enfin sur Alphabet

C’est l’événement marquant du trimestre. Après des années à l’éviter, Berkshire Hathaway est enfin entré, et de manière appuyée, au capital de la maison-mère de Google.

Le conglomérat a acheté environ 17,8 millions d’actions Alphabet, pour un montant estimé à 4,3 milliards de dollars. Plusieurs éléments peuvent expliquer ce mouvement👇

D’abord, contrairement à d’autres membres des Magnificent 7 comme Nvidia ou Apple, dont les multiples avaient explosé, Alphabet se traitait encore à des niveaux historiquement raisonnables. Une vraie “marge de sécurité”, fidèle à la philosophie de Buffett.

PER - Alphabet

Lorsque Berkshire achetait, le titre se négociait entre 20 et 22 fois les bénéfices, pour une entreprise qui continue de croître à 15% par an. Aujourd’hui, l’action est à 300$ environ et se traite autour de 28 fois les bénéfices.

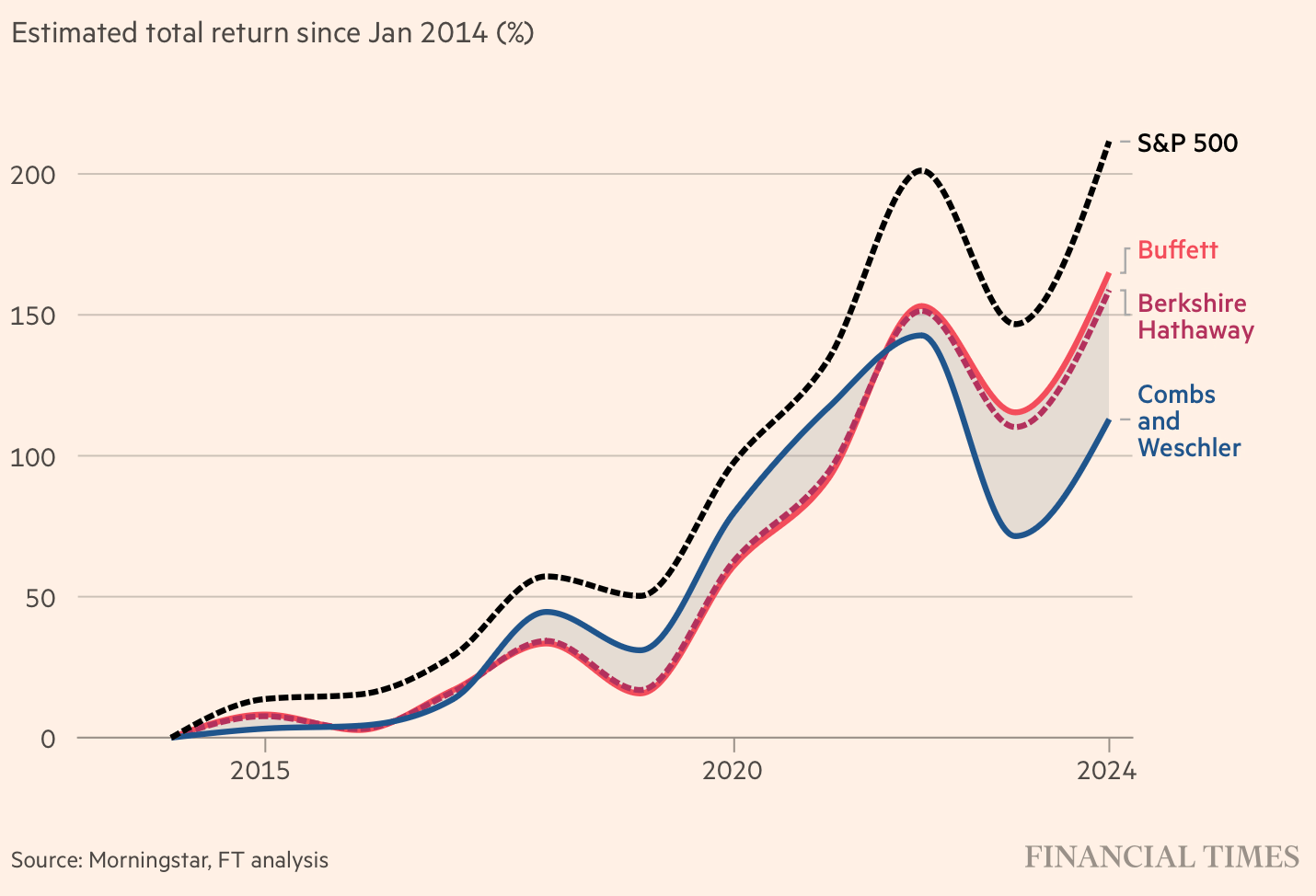

Clairement, ce choix provient sûrement du duo Todd Combs / Ted Weschle, qui sont plus à l'aise avec le secteur technologique. Néanmoins, si on l’on prend la performance depuis 2014, Buffett avait superformé ce duo grâce à la concentration d’Apple, donc on aura l’occasion de suivre de près ces choix.

D’ailleurs, pour creuser ce sujet, nous avons déjà évoqué la qualité d’Alphabet dans cette analyse fondamentale 👇

*Nous sommes tous les 3 actionnaires d’Alphabet

🍎 De moins en moins de pommes

Malgré la réduction du nombre de titres depuis plusieurs mois, Apple continue à être la position la plus importante de Berkshire Hathaway. Ce qui est encore plus intéressant, c’est que la part d’Apple dans le portefeuille est passée de 22,3% au deuxième trimestre 2025 à 22,7% au troisième trimestre 2025.

Cette hausse de la pondération s’explique tout simplement par la performance exceptionnelle de 24,3% entre le 30 juin et le 30 septembre 2025, contre seulement 8,1 % pour le S&P 500. Une surperformance qui a compensé la vente d’actions Apple par Berkshire Hathaway.

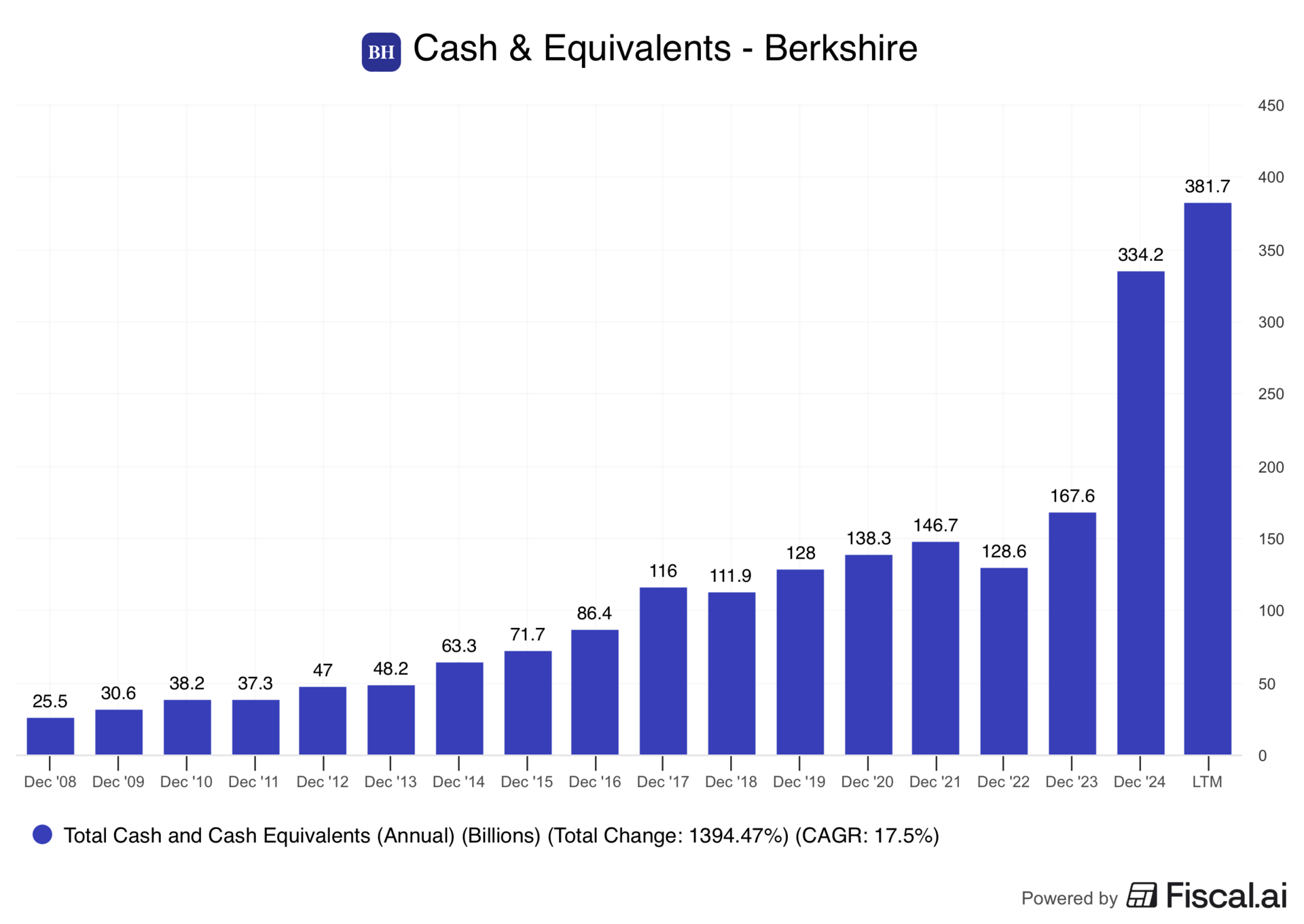

💰 Trésorerie

Depuis 2023, Berkshire a vu sa trésorerie exploser. Une grande partie est investie dans des bons du Trésor américain, nettement mieux rémunérés qu’il y a quelques années. Ainsi, à la fin du T3 2025, l’entreprise disposait de 381,7 milliards de dollars de liquidités. Un niveau tout simplement inédit.

En réalité, rien d’inquiétant pour Berkshire Hathaway. Il faudra probablement attendre le départ de Warren Buffett pour observer de véritables changements dans la composition du portefeuille coté.

Pour vous donner un ordre d’idée, rien qu’avec sa trésorerie, Berkshire Hathaway pourrait rivaliser avec les plus grandes capitalisations françaises et même dépasser les géants du luxe français 🇫🇷

10 premières capitalisations françaises

3️⃣ François Rochon - Giverny Capital 🇨🇦

François Rochon adopte une approche d’investissement centrée sur la qualité. Il ne cache pas être très inspiré par Warren Buffett et Peter Lynch. Ainsi, il privilégie les entreprises avec de solides avantages concurrentiels, un management compétent et un retour sur capital élevé, avec pour objectif de les conserver pendant plusieurs décennies.

François Rochon

Berkshire Hathaway reste la principale position de Giverny Capital, représentant 8,5% du portefeuille. On retrouve ensuite plusieurs dossiers de grande qualité comme Meta, Ametek, Heico ou encore Progressive, un des leaders de l’assurance automobile aux États-Unis.

+ Achat notable : TSMC

Globalement, la seule conviction importante de ce deuxième trimestre chez Giverny Capital est l’entrée de façon significative sur le géant taïwanais TSMC.

Fondé en 1987 par Morris Chang, ancien cadre de Texas Instruments, TSMC a bâti sa réputation sur un modèle simple et redoutablement efficace : être un pure-player de la fonderie. TSMC ne conçoit pas de puces, ils fabriquent pour le compte des designers fabless tels que Nvidia ou Apple. À l’inverse, Intel a longtemps misé sur un modèle intégré, en concevant et en produisant ses propres puces. Cela a fonctionné pendant des décennies, jusqu’au moment où il est devenu trop complexe de rester à la pointe à la fois dans la conception et la production des puces.

Morris Chang, fondateur de TSMC

Aujourd’hui, TSMC occupe une position monopolistique sur la production des puces logiques les plus avancées. Or, comme vous le savez, la demande pour ces puces hautes performances explose avec l’IA. La CEO d’AMD prévoit une croissance de 60% par an sur ce marché jusqu’en 2030.

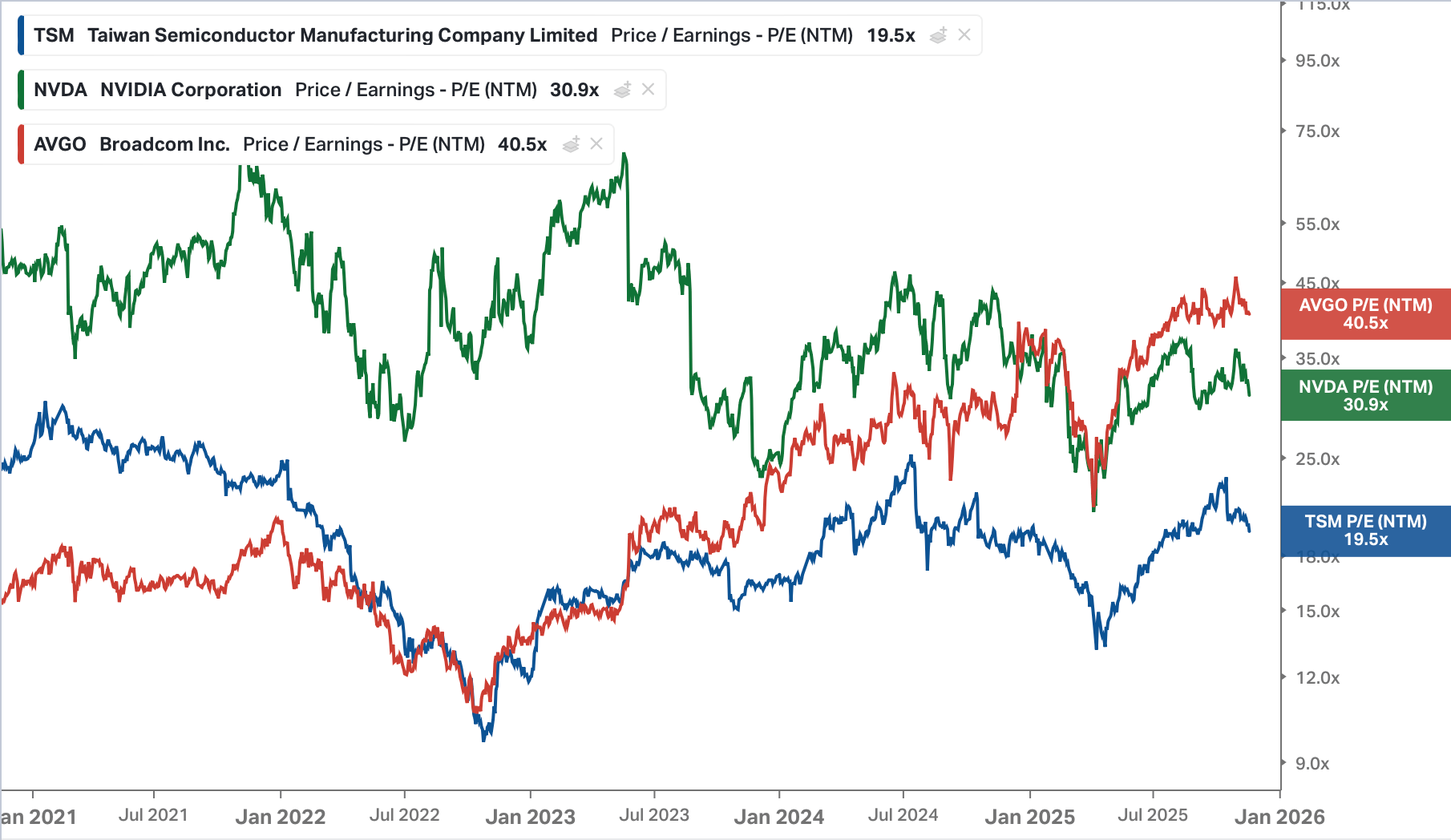

Pourtant, alors que Nvidia et Broadcom, deux concepteurs de puces, se négocient autour de 40 fois leurs bénéfices prévisionnels, leur fabricant unique, TSMC, se valorise à seulement la moitié de ce multiple.

PER de Broadcom vs Nvidia vs TSMC

Cette différence s’explique par le risque géopolitique. Le marché s’inquiète d’un conflit potentiel entre la Chine et Taïwan et de ses conséquences sur l’activité de la fonderie. À mon sens, ce risque concerne autant TSMC que ses clients (Nvidia, Apple, Tesla…).

Pour répondre à ce risque, TSMC investit 165 milliards de dollars dans ses capacités aux États-Unis, visant 30% de la production haut de gamme localement d’ici 2028.

En résumé, nous considérons que TSMC offre une croissance des bénéfices élevée à un prix attractif. Selon nous, le marché a probablement raison de s’inquiéter de la géopolitique, mais il sous-estime l’ampleur de la puissance de TSMC et de sa croissance potentielle à long terme.

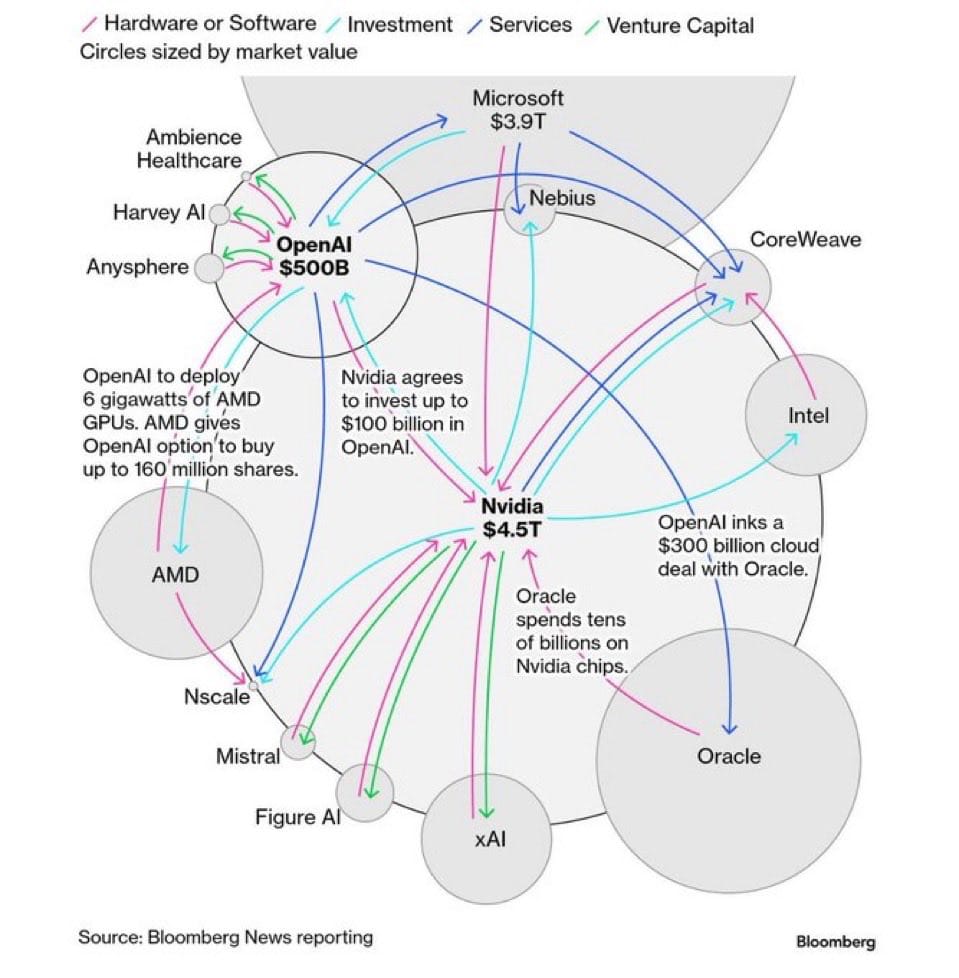

Un mot de prudence toutefois, l’engouement autour de l’intelligence artificielle atteint des niveaux quasi frénétiques. En septembre, Nvidia a annoncé un investissement de 100 milliards de dollars en puces pour des clients comme OpenAI, qui pourrait perdre 14 milliards de dollars en 2026. Ces financements rappellent la bulle internet des années 2000, lorsque des sociétés stars de l’époque comme Lucent ou Nortel soutenaient des start-ups encore non rentables.

Nous ne prédisons pas de catastrophe pour Nvidia, l’entreprise dispose de réserves de cash importantes et choisit visiblement d’alimenter le développement de l’infrastructure IA. Mais l’histoire montre que financer des clients fragiles peut être un pari risqué.”

Sur le reste du portefeuille, fidèle à sa discipline légendaire, François Rochon laisse courir ses gagnants. Plutôt que de succomber à la tentation de prendre ses bénéfices sur des titres ayant fortement performé, il préfère laisser la magie des intérêts composés opérer. Des piliers comme Ametek, Heico, Meta, Alphabet restent ainsi des positions solides, confirmant sa citation selon laquelle “l'impatience est l'ennemie de l'excellence boursière.”

4️⃣ Dev Kantesaria - Valley Forge Capital

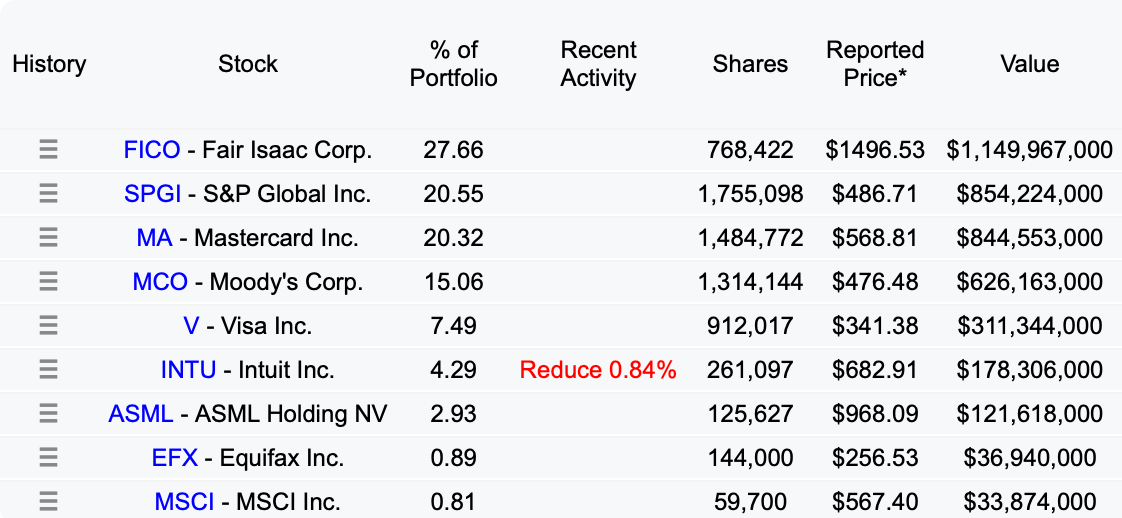

Dev Kantesaria, fondateur de Valley Forge Capital Management, se distingue par une approche radicale : il ne détient qu'un nombre extrêmement restreint de lignes, oscillant typiquement entre 8 et 12 actions. Cette concentration est telle que ses 5 plus grosses convictions représentent souvent près de 90 % de son portefeuille.

Dev Kantesaria - Fondateur de Valley Forge

Cette concentration reflète sa croyance : “si tu trouves des entreprises de qualité, pourquoi diluer avec des idées que tu aimes moins ?”

Dans son approche, Kantesaria privilégie exclusivement des entreprises Capital Light (peu gourmandes en capitaux) et générant des Free Cash Flows importants.

Sa philosophie repose sur deux piliers : la patience (il effectue très peu de mouvements), et la conviction avec un portefeuille très concentré👇

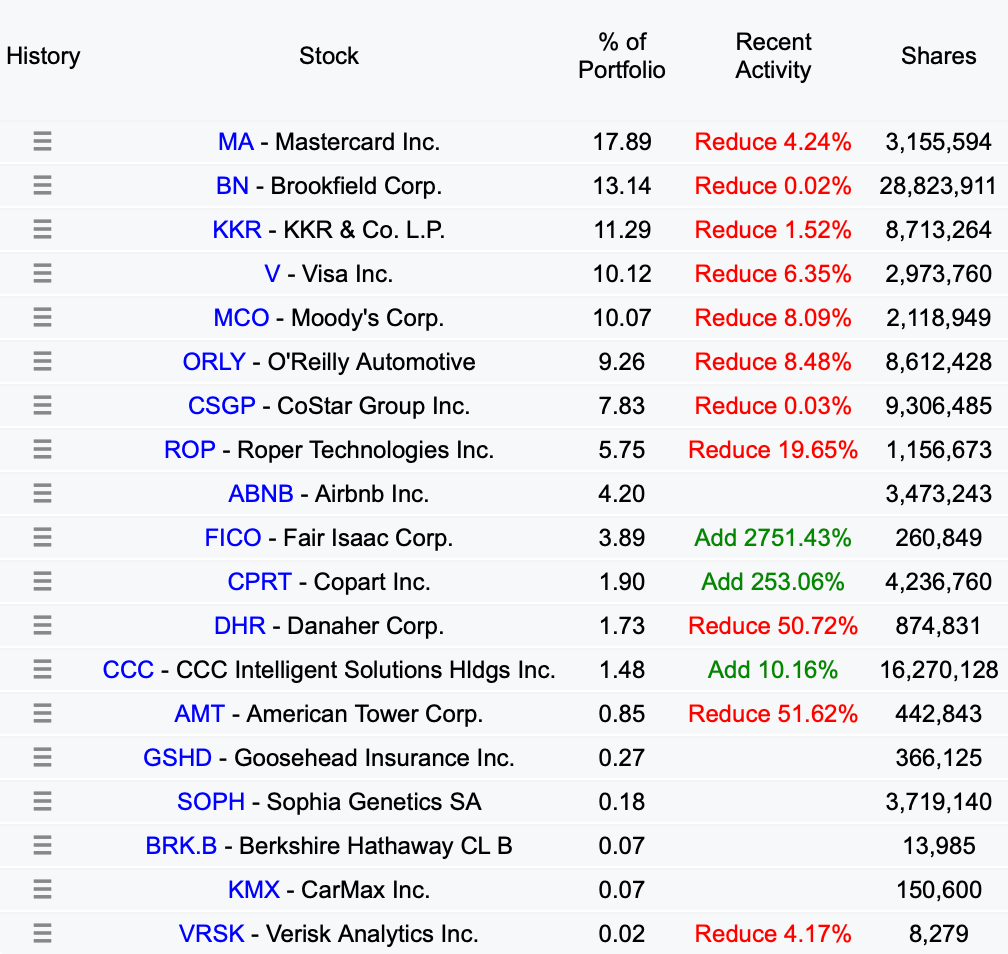

En analysant le portefeuille de Valley Forge, un constat s'impose : sur 9 positions, 8 appartiennent au sens large au secteur financier (incluant FICO, S&P Global, Mastercard, Moody’s, Visa, Equifax et MSCI).

Pourquoi ce secteur spécifique ?

Tout simplement car ces entreprises prospèrent principalement grâce à l'absence de véritable concurrence (comme les duopoles Visa/Mastercard ou Moody's/S&P dans la notation). Elles peuvent ainsi augmenter leurs tarifs sans risquer de perdre leur clientèle, tout en bénéficiant d'une structure à coûts fixes et de faibles besoins en réinvestissement. Cette configuration leur assure des Free Cash Flow à la fois réguliers et prévisibles.

Source : Koyfin

Ce qui frappe le plus dans la gestion de Kantesaria, c'est son sang-froid. Malgré un début d'année marqué par la volatilité sur certaines de ses plus grosses positions, notamment Fair Isaac (-35% au plus bas), le gérant est resté imperturbable. Là où le marché voit une baisse de prix à court terme, Kantesaria voit une incompréhension temporaire de la valeur à long terme.

Vendre sur une baisse de court terme contredirait sa thèse fondamentale : laisser les intérêts composés opérer. Tant que la position concurrentielle de l'entreprise n'est pas entamée, la volatilité du cours de l’action est considérée comme du bruit, et non comme un signal de vente.

C'est cette discipline de fer, couplée à une sélection drastique d'entreprises aux MOAT infranchissables, qui permet à Valley Forge de viser une surperformance massive sur le temps long.

5️⃣ Chuck Akre – Akre Capital 🇺🇸

Le style d'investissement d'Akre est centré sur la recherche d'entreprises de "qualité supérieure" capables de réinvestir leurs bénéfices à des taux de rendement élevés.

Ses principales positions, Mastercard, O'Reilly, Moody's, et Visa, illustrent cette approche. Ce sont des entreprises avec de solides Moat, des flux de trésorerie prévisibles et des perspectives de croissance stables. C’est d’ailleurs des dossiers que nous suivons régulièrement dans le Club Bourseko.

Du côté des achats, nous en retenons 2 ce trimestre : Fair Isaac et Copart.

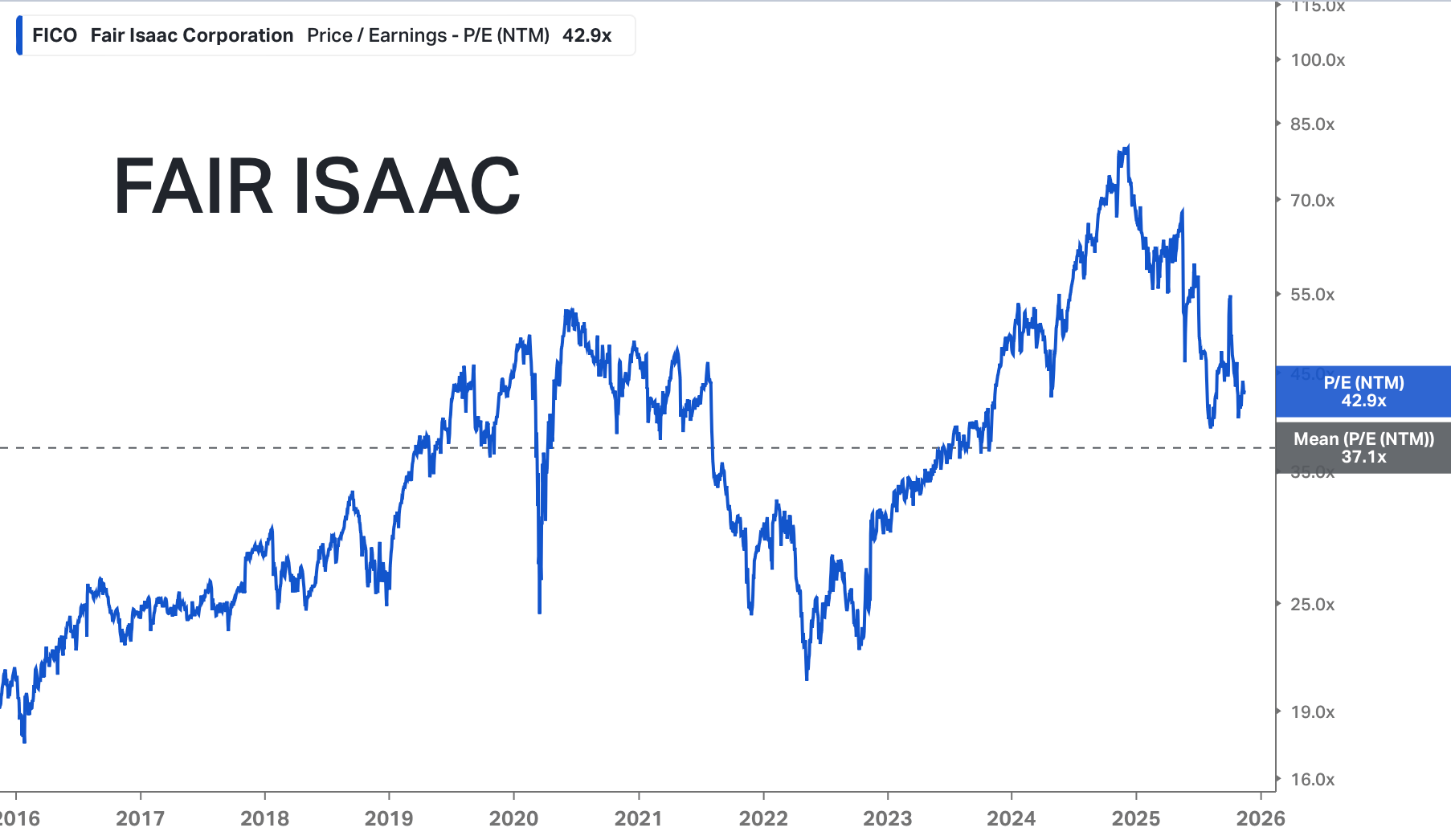

Fair Isaac (FICO) : la fin du monopole ?

Il faut le reconnaître : Chuck Akre sait se montrer redoutable d'agressivité lorsqu'il identifie une opportunité rare. Contrairement à un Dev Kantesaria qui privilégie actuellement le statu quo, Akre n'hésite pas à appuyer sur l'accélérateur. Après avoir initié une ligne le trimestre dernier, il a massivement renforcé sa position sur ce dossier (+2751%), affichant une conviction totale là où le marché doute.

PER - Fair Isaac (Source : Koyfin)

Pour rappel, Fair Isaac (FICO) est secoué par un vent de panique réglementaire. La Federal Housing Finance Agency (FHFA) a validé l'utilisation d'un modèle concurrent, le VantageScore 4.0, pour l'octroi de crédits hypothécaires. L'objectif du régulateur est clair : casser le monopole de fait de FICO pour stimuler la concurrence, réduire les coûts de "scoring" et, in fine, faciliter l'accès au crédit pour les ménages américains.

Cette menace sur les parts de marché terrifie "Monsieur Marché", qui imagine déjà la fin de la rente de situation de FICO. C'est précisément ce pessimisme qui intéresse Akre.

Selon nous, la réaction est exagérée pour deux raisons 👇

L'inertie bancaire : Le système financier américain est entièrement câblé sur le score FICO. Changer de norme implique des coûts de transition et de formation colossaux pour les banques ("Switching Costs"), ce qui protège FICO à court/moyen terme.

Le Pricing Power : Même avec un concurrent, FICO reste la référence "Gold Standard" pour la titrisation des crédits à Wall Street pour les années à venir.

Après, d’un point de vue valorisation pour un investisseur long terme, un retour sur des niveaux de valorisation plus "terrestres", c'est-à-dire autour de 30 à 35 fois les bénéfices, constituerait une fenêtre de tir idéale pour entrer sur ce Quality Compounder.

Copart : enfin une baisse !

Akre Capital est rentré sur un dossier que nous apprécions aussi beaucoup, Copart

L’entreprise, spécialisée dans les enchères automobiles en ligne, suscite des craintes autour de sa capacité à défendre ses parts de marché face à IAA. À cela s’ajoutent des inquiétudes autour des droits de douane, de la hausse des investissements et de l’essor de la conduite autonome.

PER - Copart (Source : Koyfin)

Malgré cette chute, liée surtout à une expansion des multiples trop importante, l’entreprise conserve une solide diversification de ses revenus à l’international et continue d’améliorer ses marges dans la durée.

C’est précisément cette résilience et cette capacité à générer un Free Cash Flow élevé qui attirent des investisseurs comme Chuck Akre. De notre côté, nous resterons attentifs aux prochaines publications et à la manière dont Copart saura profiter de la reprise des volumes sur le marché des enchères automobiles.

Pour conclure, la méthode Akre, ce mouvement illustre parfaitement la philosophie de Chuck Akre. Ce qui nous impressionne toujours, c'est sa capacité à avoir une concentration importante avec un top 10 qui pèse 93,4 % du portefeuille.

C'est la marque des grands investisseurs : ils ne "diworsifient" (diversification excessive qui dilue la performance) pas. Ils misent gros uniquement lorsqu'ils ont une conviction inébranlable et une connaissance encyclopédique du dossier, ce qui semble être le cas selon lui sur Fair Isaac et Copart.

6️⃣ Stanley Druckenmiller - Duquesne Family Office 🇺🇸

Réputé pour ses paris macroéconomiques audacieux, Stanley Druckenmiller est l’un des meilleurs investisseurs sur ces dernières décennies avec une performance proche des 30% par an sur les 30 dernières années.

Stanley Druckenmiller

Pour rappel, Druckenmiller investit avant tout dans des thématiques porteuses avec Natera (tests génétiques non invasifs), Teva (médicaments génériques et biosimilaires), Coupang, Amazon et MercadoLibre, ces derniers étant les leaders de l’e-commerce en Asie, aux Etats-Unis/Europe en Amérique latine.

Plus grosses positions du portefeuille de Druckenmiller - Fiscal.AI

Contrairement à un investisseur "Buy & Hold" classique, Druckenmiller est dynamique. Il n'hésite pas à faire tourner son portefeuille agressivement pour capter le meilleur momentum.

+ Nouvelles entrées

C'est la thématique marquante de ce dernier trimestre, Druckenmiller revient en force sur les GAFAM, mais pas n'importe lesquels. Il cible ceux que le marché a boudés ou punis.

Tout d’abord, on retrouve une initiation sur Meta alors que le marché tremble face à l'explosion des dépenses d'investissement (Capex) pour l'IA.

Pour une analyse détaillée des derniers résultats, n’hésitez pas à lire cette newsletter sur le sujet 👇

Il complète cette position par 2 autres géants aux valorisations jugées "raisonnables" :

Amazon (2,4% du portefeuille) : C'est un double pari. D'un côté, la résilience du Cloud (AWS) face à l'IA. De l'autre, l'explosion des marges opérationnelles grâce à la rationalisation logistique et la publicité.

Alphabet (0,6% du portefeuille) : À l'instar de Warren Buffett, il a sûrement identifié une anomalie de marché. Google se payait à un multiple historiquement bas (comparé à Microsoft et autres) à cause des craintes réglementaires et de la menace ChatGPT.

Le pari de la construction aux Etats-Unis

C'est incontestablement le coup de maître "Macro" du trimestre. Stanley Druckenmiller joue ici une conviction forte, la convergence entre une baisse inévitable des taux directeurs et une résilience à toute épreuve du marché immobilier américain.

D.R. Horton : une domination solide sur le marché américain

Il a ainsi initié ou considérablement renforcé ses positions sur un trio stratégique :

Lennar Corp : Un titan de la construction résidentielle, capable de gérer de gros volumes avec des marges maîtrisées.

D.R. Horton : Le leader incontesté en parts de marché. Son atout ? Une domination sur le segment "entrée de gamme", là où la demande des primo-accédants est la plus explosive.

CRH : Le pari sur les "outils" plutôt que la maison finie. Ce géant des matériaux (ciment, asphalte) est le pivot idéal car il profite du rebond résidentiel tout en encaissant les milliards des plans de relance d'infrastructures publics.

La thèse d'investissement est limpide : Elle repose sur un déséquilibre offre/demande historique. Les États-Unis font face à une pénurie structurelle estimée à plusieurs millions de logements.

Le catalyseur à venir ? La normalisation monétaire. Le marché anticipe une baisse des taux qui agira comme une étincelle. Dès que le crédit redeviendra accessible, ce marché sous pression pourrait connaître un rebond vigoureux (le fameux "pent-up demand").

Fidèle à sa légende, Stanley Druckenmiller ne suit pas le marché, il cherche à l'anticiper.

Conclusion

Voilà pour notre revue des portefeuilles des super-investisseurs au troisième trimestre 2025. Dans l’ensemble, un mouvement assez hétérogène se dégage des choix des meilleurs gérants.

D’un côté, le camp de la patience, incarné par Buffett, Terry Smith ou encore Dev Kantesaria, qui privilégie un certain attentisme face aux valorisations actuelles. De l’autre, une vague de prises de bénéfices stratégiques, avec des allègements ciblés sur les géants de la tech.

À ce stade, les résultats du trimestre annoncent des plus-values solides pour la majorité de ces portefeuilles. Reste à voir, dans les prochains mois, quels investisseurs auront su capitaliser pleinement sur les records historiques atteints par le S&P 500 🇺🇸

Et vous, qu’est ce qui vous a le plus marqué ?

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Loris & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.