- Bourseko

- Posts

- L’IA : le nouveau métavers de Meta ?

L’IA : le nouveau métavers de Meta ?

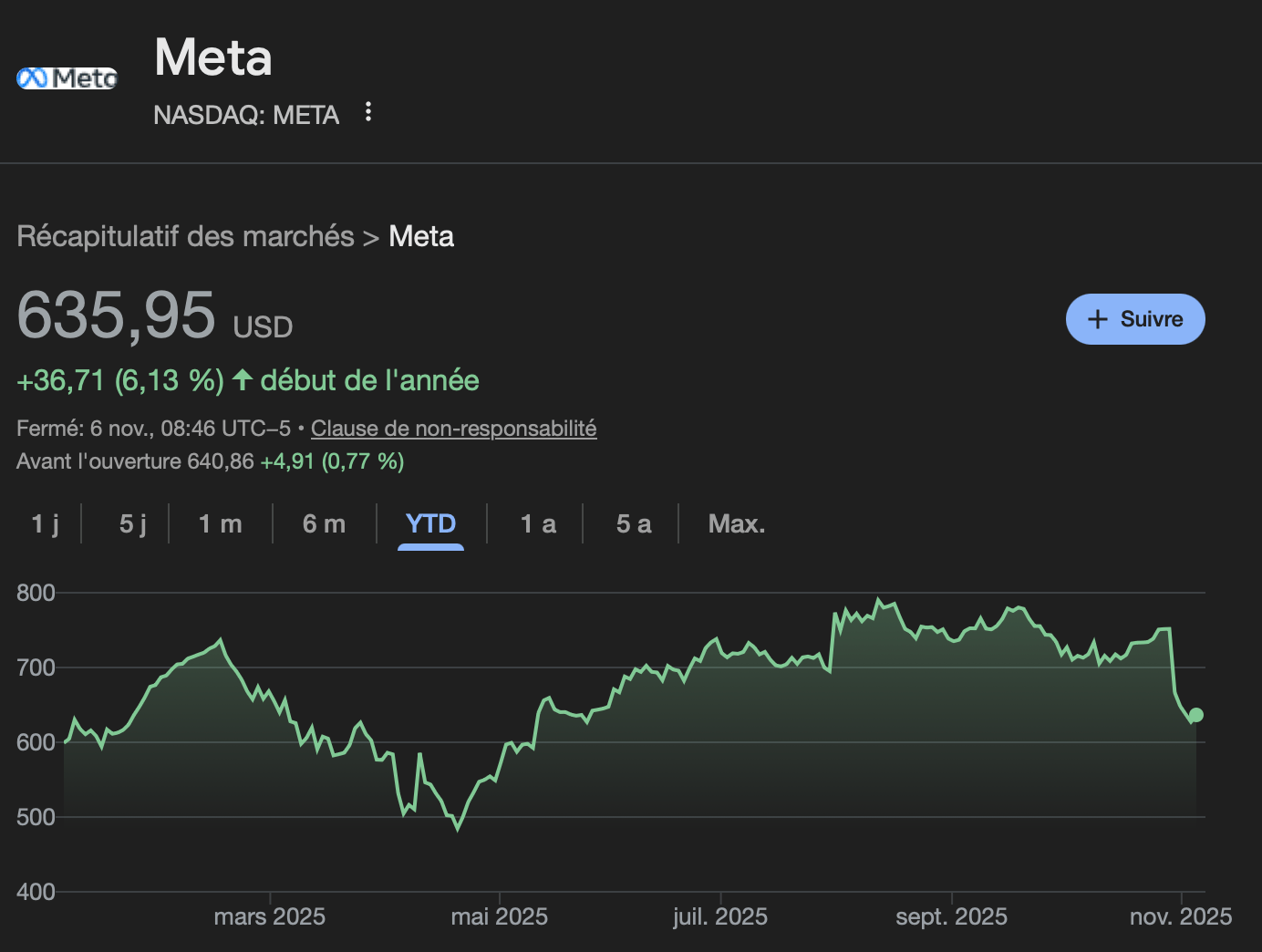

#146 Meta chute de près de 15%, enfin une opportunité ?

Bourseko .

6th novembre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #146 de la Bourseko | Newsletter ! Nous sommes 16 147 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +550 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

L’IA : le nouveau métavers de Meta ?

Par Loris Dalleau

Nous vous proposons de revenir aujourd'hui sur la récente publication de Meta. Bien que les résultats ne soient pas particulièrement surprenants, ils éclairent de façon pertinente la stratégie future du groupe.

Cette vision pourrait, à notre avis, générer des opportunités aussi prometteuses qu’en 2022, suite à la baisse causée par les investissements massifs de l'entreprise dans le métavers.

Contrairement aux autres GAFAM, Meta se distingue par une publication plutôt décevante, suscitant une attention particulière.

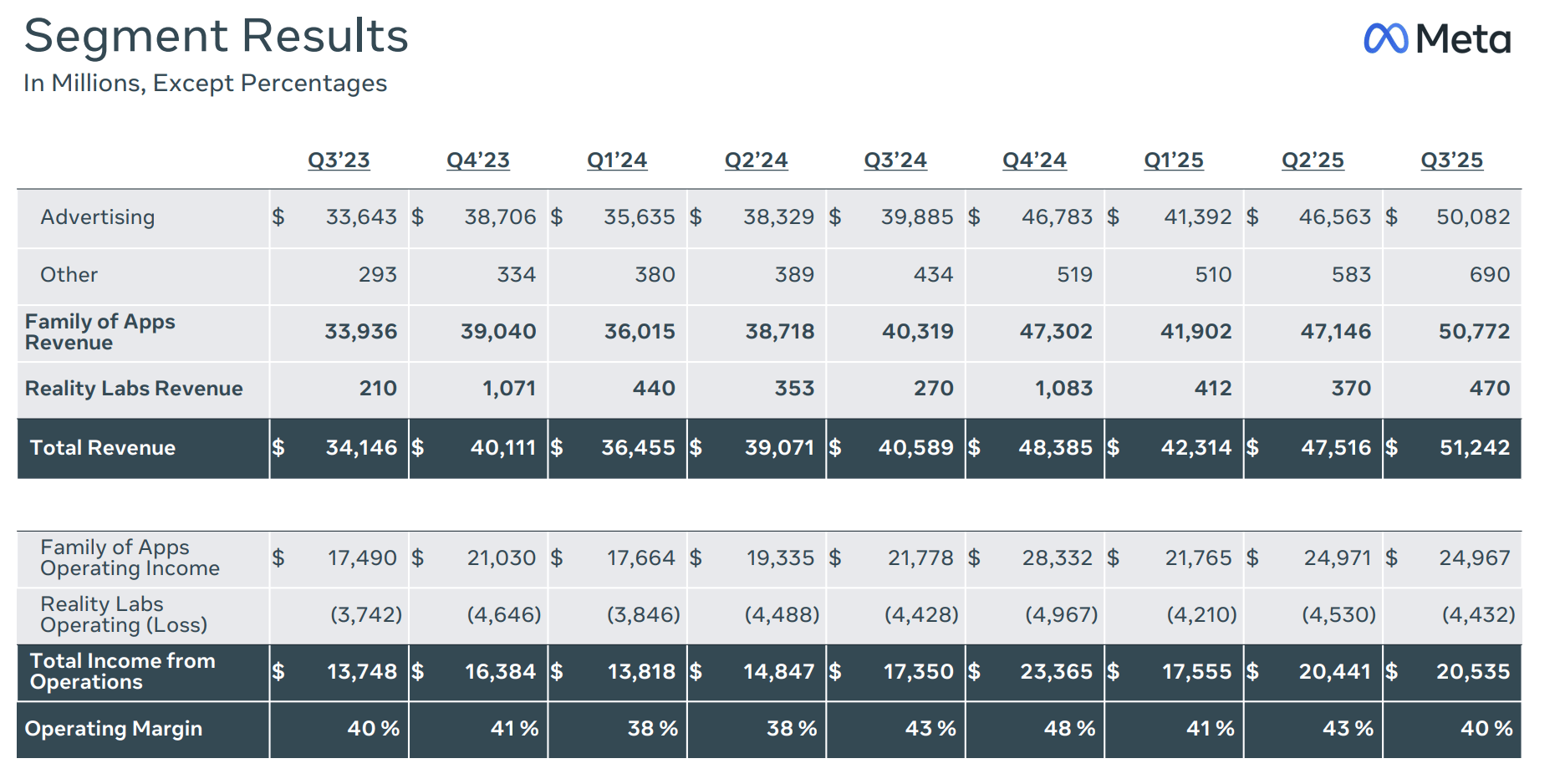

Dans sa publication du troisième trimestre 2025, Meta a mis en avant plusieurs thèmes clés, illustrant un trimestre à la fois solide et porteur de défis. Trois points principaux ressortent de notre analyse 👇

Une performance opérationnelle toujours solide, avec une croissance soutenue sur le segment Family of Apps, moteur historique de la société.

Des perspectives favorables, notamment portées par la publicité numérique et l’intégration de l’intelligence artificielle dans l’ensemble de ses services.

Un cycle d’investissement élevé, qui continuera de peser sur la rentabilité à court terme, mais qui constitue un levier stratégique majeur pour le futur de l’entreprise.

Je vous propose de rentrer en détail sur chacun de ces points.

Une croissance toujours exceptionnelle pour Meta mais un hic…

Meta continue d’afficher une dynamique de croissance impressionnante, avec un chiffre d’affaires en hausse de 26,2 % par rapport au troisième trimestre 2024, une performance remarquable dans un secteur publicitaire qui croît presque 3x moins vite.

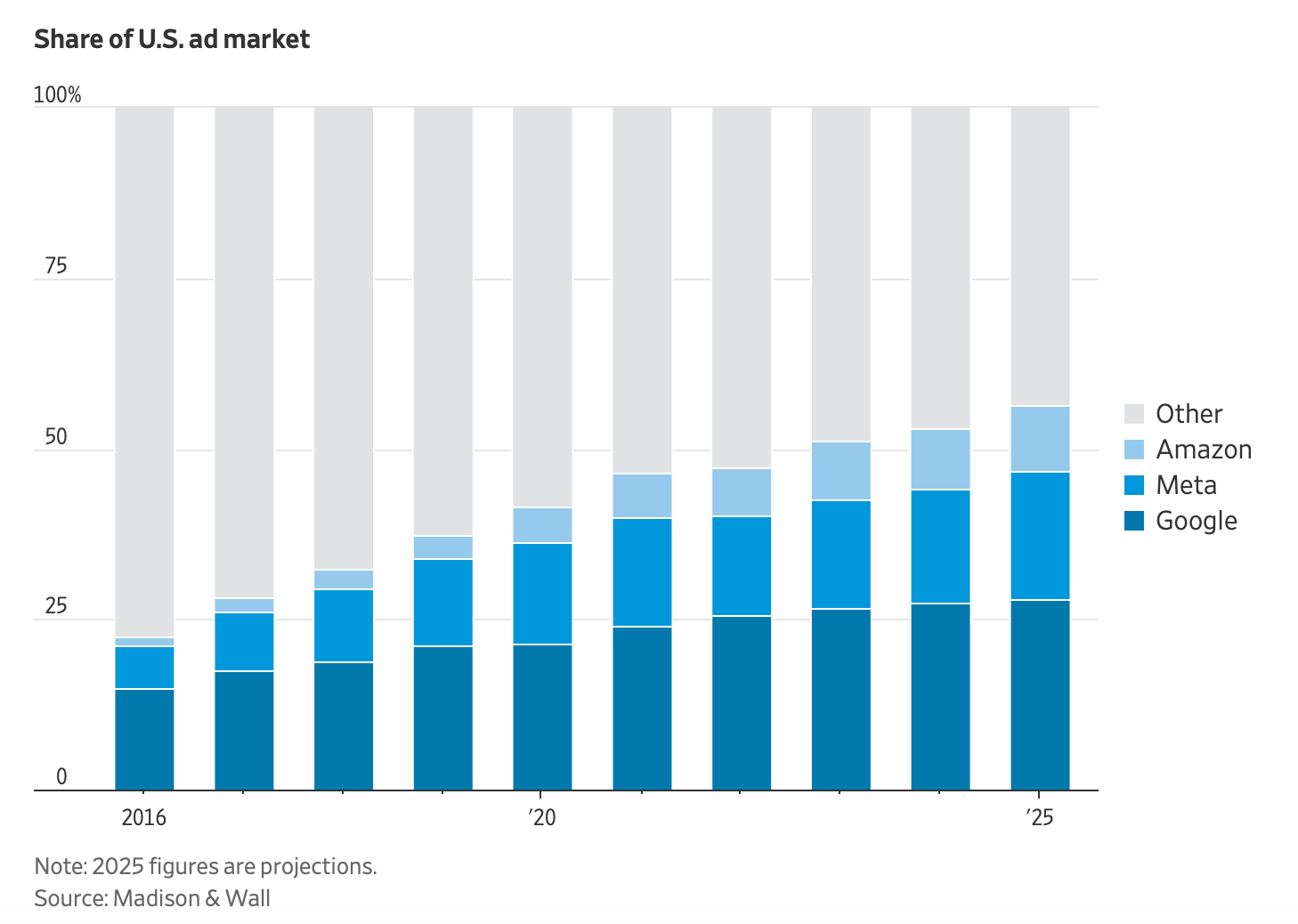

Tout d’abord, Meta continue à gagner des parts de marché sur la publicité aux Etats-unis. Au total, les 3 géants de l’Internet (Google, Meta, Amazon) représenteraient 56% du marché publicitaire américain cette année, contre environ 20% en 2015.

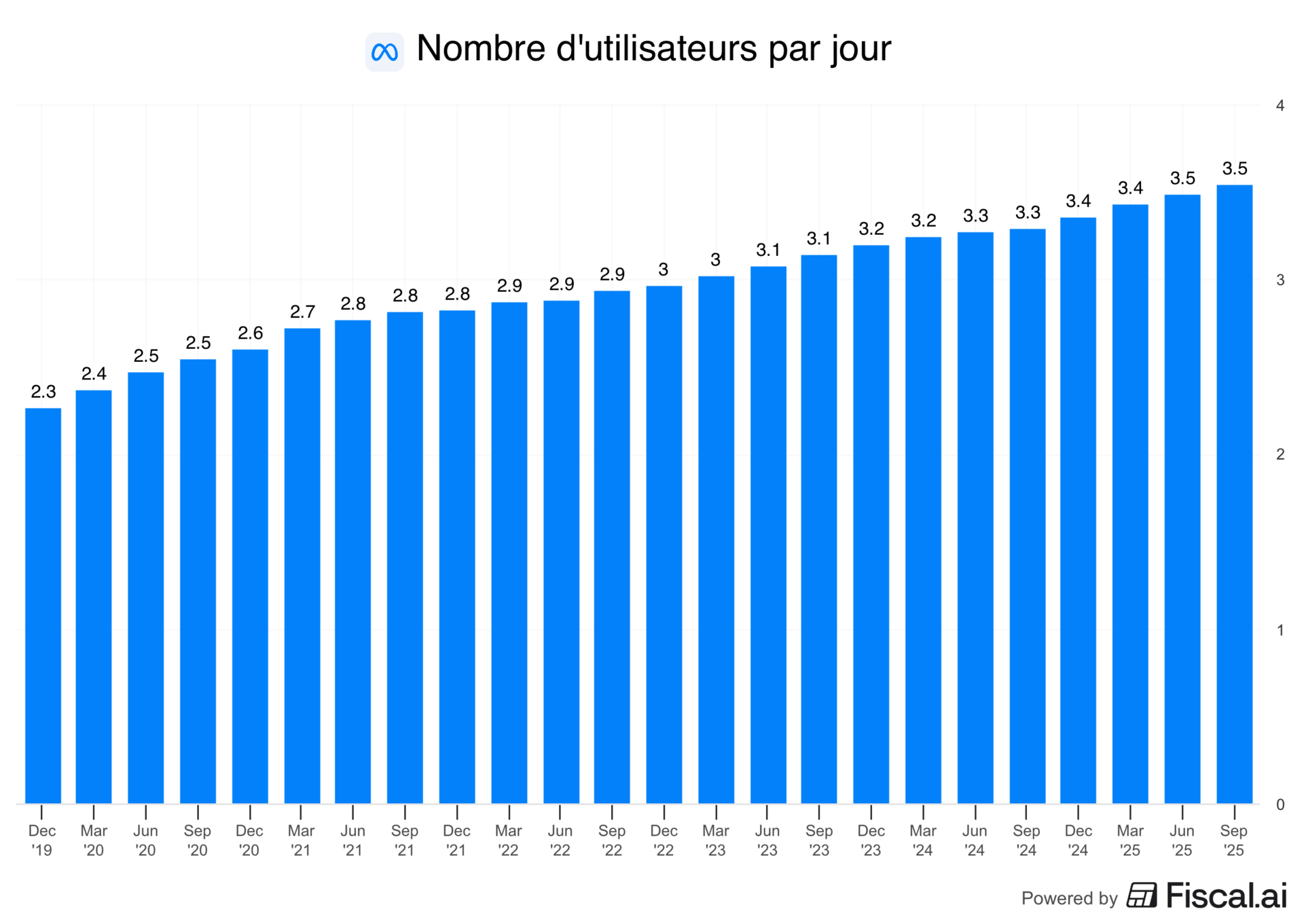

Cela s’explique par une croissance solide du nombre d’utilisateurs, avec 3,5 milliards d’utilisateurs actifs sur l’ensemble des applications, dont 3,35 milliards sur Instagram et Facebook et 150 millions sur Threads.

Cette dynamique s’accompagne également d’une progression notable du temps passé : +30% sur Instagram, +10% sur Threads et +5% sur Facebook.

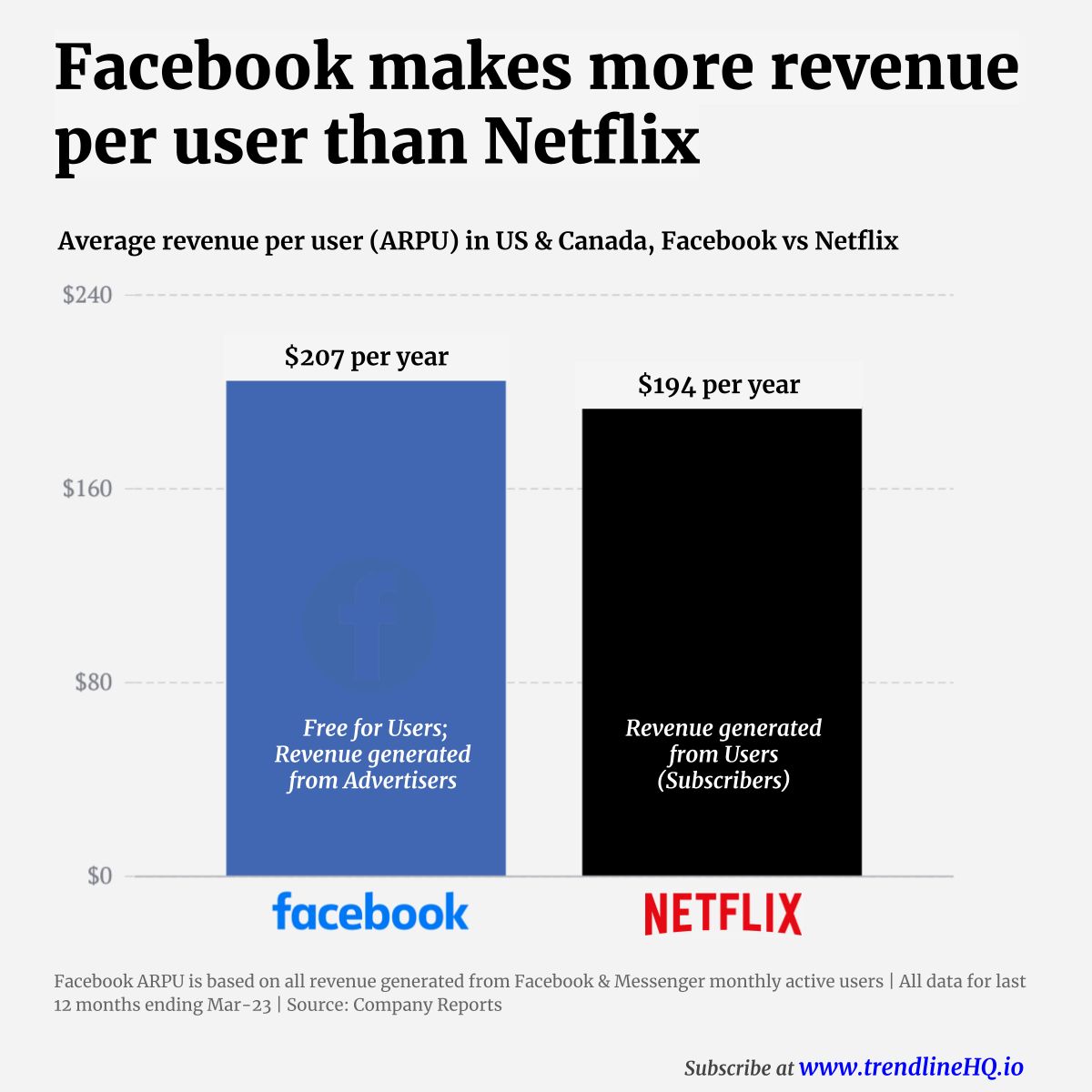

Plus un utilisateur passe de temps sur une plateforme, plus il est exposé à la publicité, ce qui se traduit directement par une hausse du revenu moyen par utilisateur (ARPU). À titre d’exemple, l’ARPU de Facebook pour un utilisateur d’Amérique du Nord dépassait déjà celui de Netflix en 2023, illustrant ainsi la capacité exceptionnelle de Meta à monétiser l’attention et les données de ses utilisateurs à des fins lucratives.

Sur ce trimestre, nous observerons également une amélioration continue de la monétisation, portée par l’adoption croissante d’Advantage+. Cette technologie basée sur l’IA permet d’optimiser l’efficacité des annonces grâce à des algorithmes avancés et ouvre de nouveaux espaces publicitaires, soutenant ainsi une croissance publicitaire durablement supérieure à la moyenne du secteur, malgré la taille déjà considérable de Meta.

De manière générale, dans l’ensemble du secteur, qu’il s’agisse d’Alphabet, Meta ou Amazon, la publicité devient plus ciblée et donc mieux monétisable pour les plateformes. Et si cette évolution peut déranger certains utilisateurs, les plateformes proposant des offres payantes alternatives comme YouTube Premium ou d’autres services payants permettent de limiter l’exposition à la publicité.

More Capex, Less Free Cash Flow

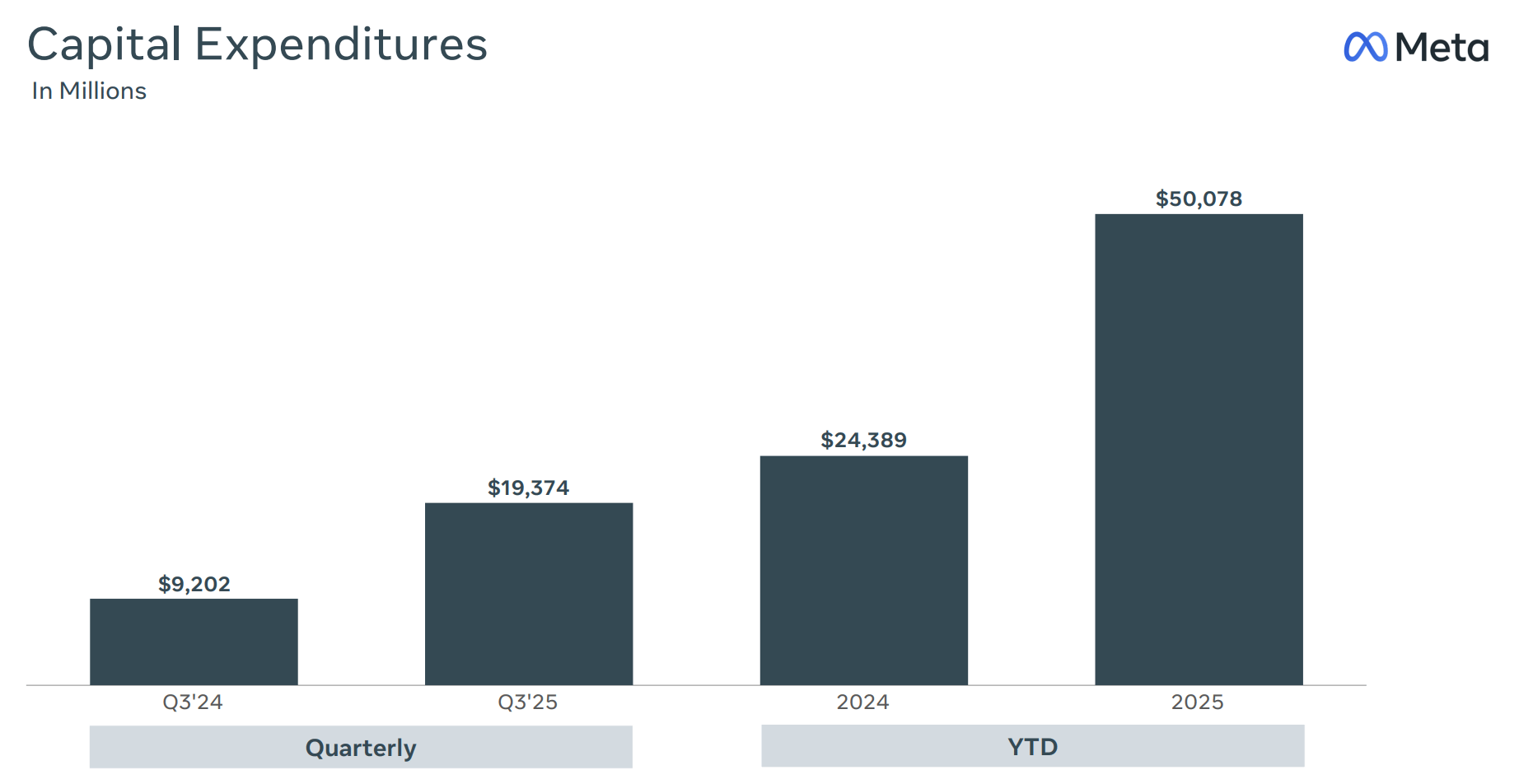

Concernant les dépenses, le management a revu à la hausse ses prévisions d'investissements pour 2025 en augmentant le minimum de chaque fourchette et a présenté de nouvelles perspectives pour 2026, marquées par une accélération significative des CapEx. Cette stratégie pourrait inquiéter les marchés, généralement focalisés sur les résultats à court terme.

Capex - T3 2025 Présentation

En ce qui concerne les CAPEX, Goldman Sachs anticipe désormais un montant d’environ 71 milliards de dollars pour Meta en 2025, soit près de trois fois le niveau enregistré en 2023.

Nous prévoyons que ce cycle d’investissements soutenu se poursuivra au moins sur les 36 prochains mois, avec des dépenses qui pourraient rester élevées encore plus longtemps. Pour donner un ordre d’idée, en 2024, les prévisions tablaient sur environ 220 milliards de dollars de CAPEX pour l’ensemble de ces acteurs pour l’exercice 2025 ; aujourd’hui, ce chiffre a presque doublé, atteignant près de 400 milliards de dollars pour la même période.

Dépenses d’investissements (CAPEX) - Goldman Sachs

Comme vous l’avez compris, les dépenses d’investissement ne cessent d’augmenter trimestre après trimestre, ce qui suscite des inquiétudes chez les investisseurs quant à la rentabilité de ces investissements. Cela est particulièrement vrai pour Meta, qui a toujours privilégié la vision stratégique à la rentabilité immédiate, même si son activité principale reste extrêmement lucrative.

Nous allons investir de manière agressive. Même si nous perdons quelques centaines de milliards, ce serait regrettable, mais c’est préférable à rester à la traîne dans la course à la super-intelligence.

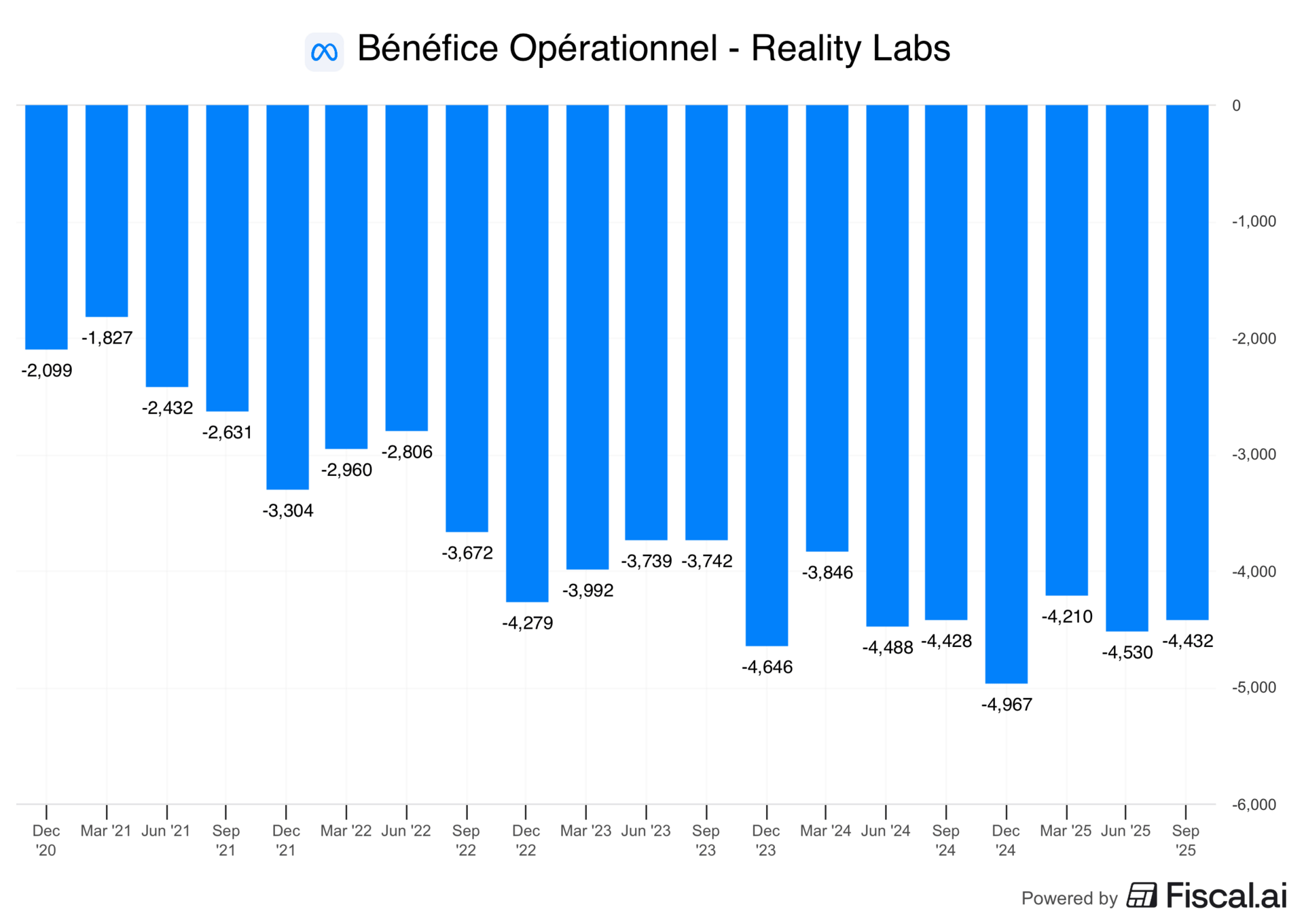

À cela s’ajoute la division Reality Labs, qui continue d’enregistrer des pertes trimestrielles supérieures à 4,4 milliards de dollars, soit près de 18 milliards de dollars sur l’année.

Malgré ces résultats déficitaires, Meta maintient ses investissements dans cette division, en pariant sur le potentiel à long terme de la réalité virtuelle et augmentée pour créer de nouvelles sources de revenus, ce qui je l’avoue me laisse perplexe.

Bénéfice opérationnel - Reality Labs (Fiscal.ai)

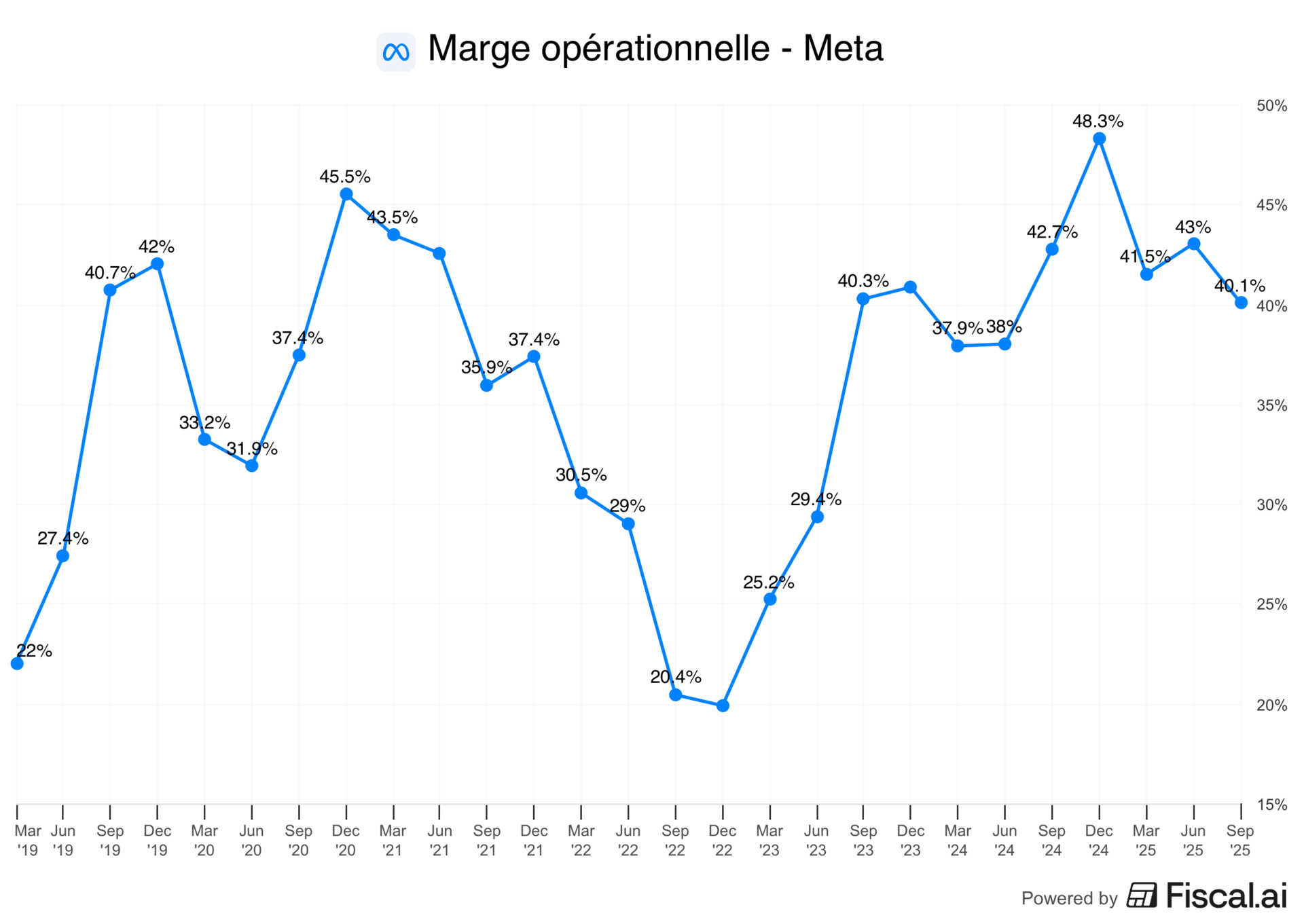

Pour un investisseur rationnel, il peut être difficile d’accepter que la marge opérationnelle globale soit impactée de près de 10 points, passant de 50% hors Reality Labs à 40% actuellement, et ce, dans un contexte où les perspectives restent encore relativement floues.

Toutefois, comme toujours chez Meta, si vous souhaitez investir dans l’entreprise, il essentiel de garder confiance dans la vision à long terme portée par Mark Zuckerberg, qui mise sur l’innovation pour renforcer la position de l’entreprise sur ses marchés clés, ce qui peut coûter beaucoup, beaucoup d’argent…

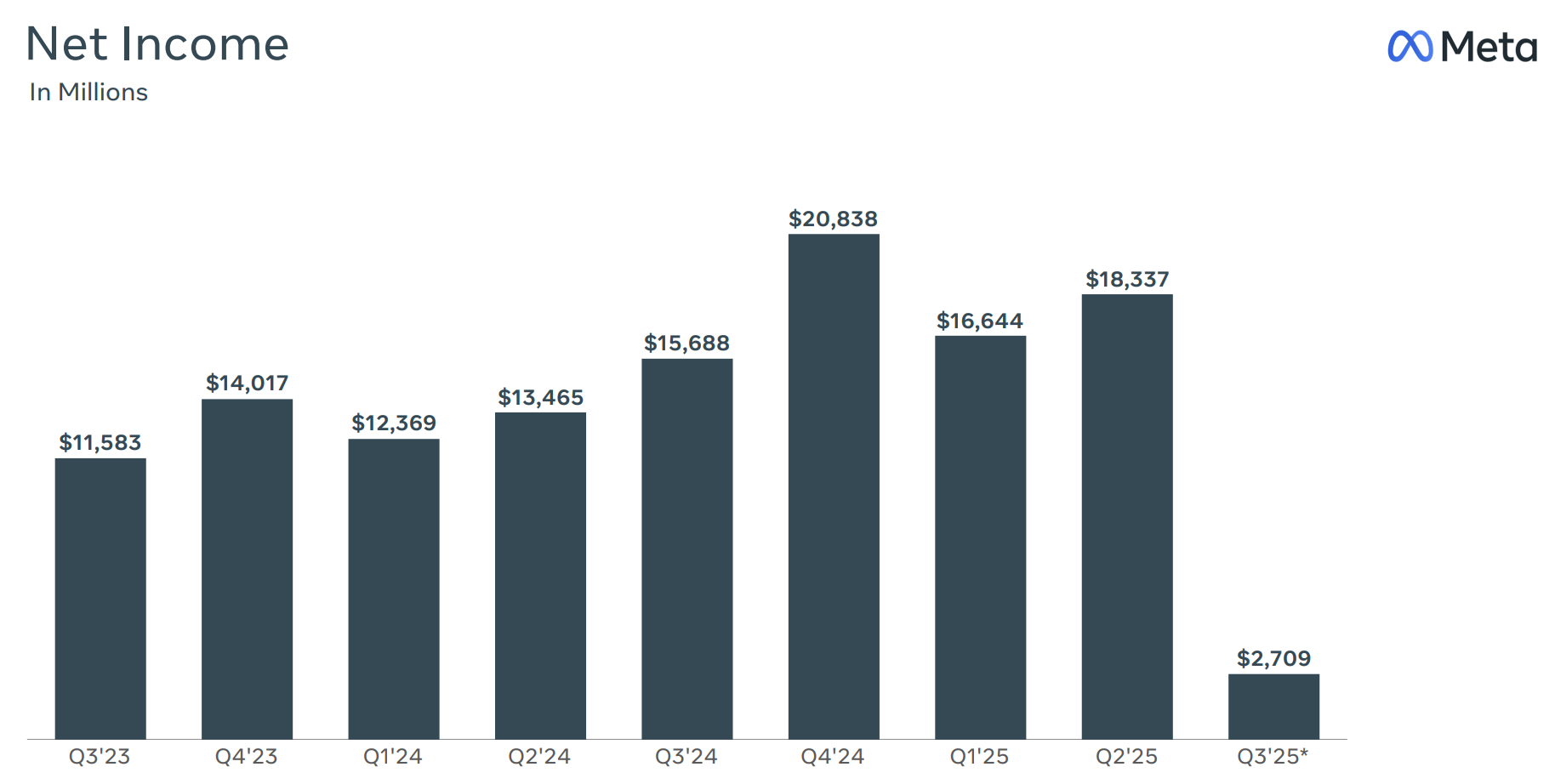

Si l’on examine la croissance des bénéfices, la chute spectaculaire de 83% peut sembler inquiétante à première vue. Cependant, cette baisse s’explique principalement par la mise en œuvre de la loi “One Big Beautiful Bill Act”, qui entraîne une charge fiscale exceptionnelle unique pour Meta. Il est important de noter que cet élément est non récurrent et ne reflète pas la performance opérationnelle fondamentale de l’entreprise.

Bénéfices par trimestre - Meta Presentation

Néanmoins, on peut s’attendre à une réduction significative des paiements d’impôt fédéral aux États-Unis pour le reste de 2025 et les années suivantes.

Clairement, cela suggère que cette charge exceptionnelle constitue davantage un événement ponctuel qu’un facteur de préoccupation pour les investisseurs, et qu’elle n’affectera pas la trajectoire de rentabilité à long terme de l’entreprise.

Valorisation

Après la chute de 11 % liée à cette publication, de nouvelles opportunités d’entrée pourraient se présenter pour les investisseurs, notamment si les dépenses d’investissement sont conséquentes réduisant le Free Cash Flow.

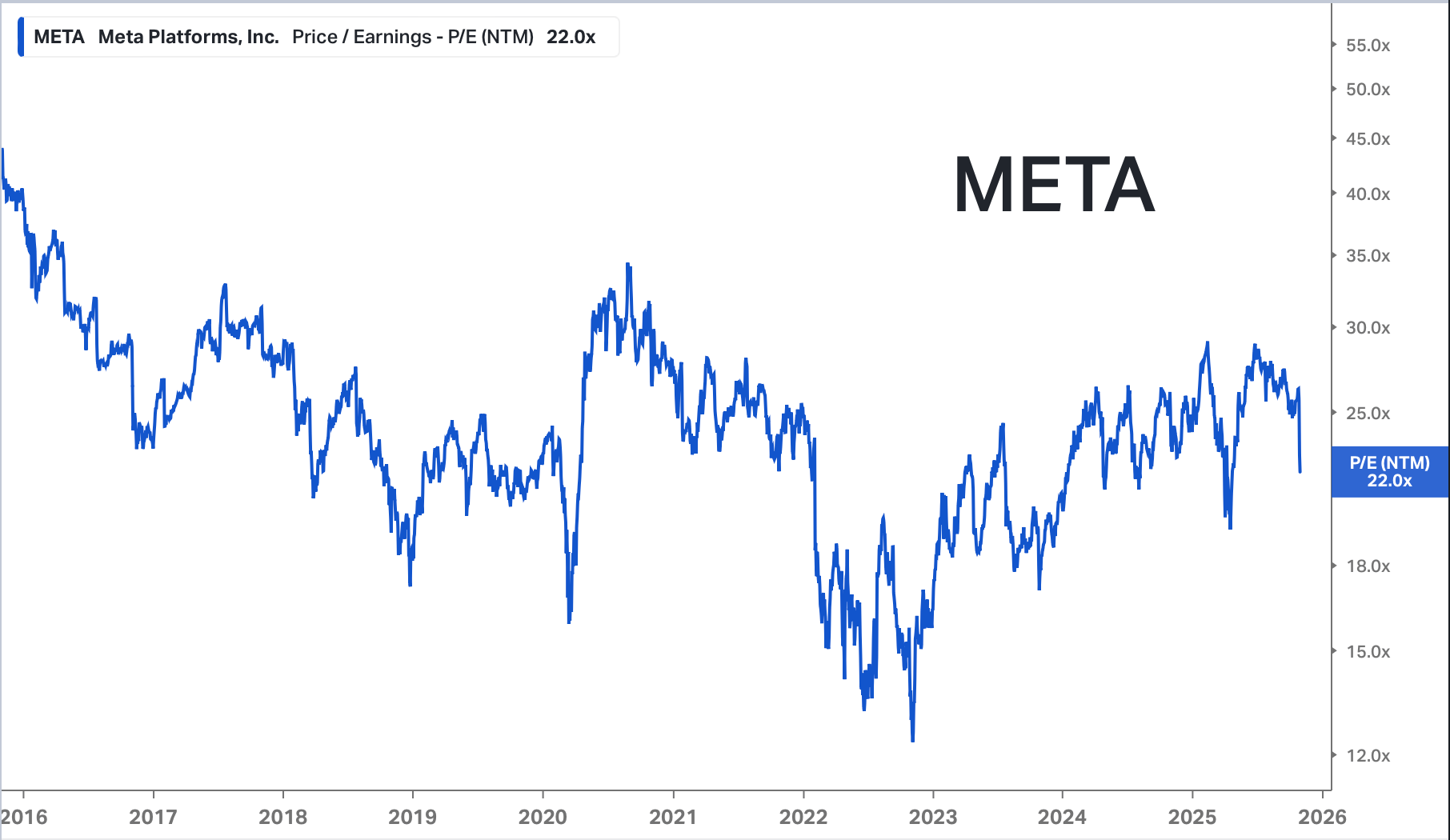

Actuellement, le titre se négocie à 22 fois les bénéfices estimés pour 2026, un niveau relativement cohérent pour une société avec un historique de rentabilité solide et un potentiel de croissance encore significatif.

En effet, malgré cette valorisation relativement faible par rapport à ses pairs, Meta, tout comme Alphabet continue à gagner des parts de marché sur le marché de la publicité.

PER de Meta - Koyfin

Comme vous l'avez compris, les dépenses d'investissement prévues pour les années à venir exerceront vraisemblablement une pression significative sur le Free Cash Flow, similaire à celle observée en 2022-2023. Pour rappel, à cette période, les inquiétudes du marché concernant les investissements dans le métavers et d'autres projets majeurs avaient provoqué une chute de 80% du cours de l'action.

Drawdown sur Meta - Koyfin

Chez Bourseko, nous y voyons au contraire une opportunité plus qu’un risque : si la progression du CAPEX venait temporairement à peser sur le Free Cash Flow, cela pourrait représenter un point d’entrée attractif pour les investisseurs de moyen/long terme.

Concernant la valorisation, nous en discutons plus en détail dans le Club, mais Meta demeure selon nous l’une des plus belles opportunités parmi les GAFAM, avec un potentiel de revalorisation susceptible de s’accentuer au fil des années.

Bien entendu, nous continuerons à suivre attentivement les publications de Meta au sein du Club, afin d’ajuster notre analyse et nos convictions en fonction de l’évolution de ses fondamentaux.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply