Alphabet, la GAFAM la plus sous-estimée ?

#142 Notre analyse complète de la maison-mère de Google

Bourseko .

19th octobre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #142 de la Bourseko | Newsletter ! Nous sommes 15 722 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 L’actualité du Club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

🔍 Suivi des résultats d’entreprises ⤵️

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Alphabet, la GAFAM la plus sous-estimée ?

Par Abdallah Benmansour et Loris Dalleau

En bientôt 30 ans d’existence, Alphabet, la maison-mère de Google, s’est imposée comme l’entreprise la plus rentable au monde, générant un bénéfice net record dépassant les 100 milliards de dollars.

Fondé en 1998, le groupe est aujourd’hui une société largement diversifiée qui va bien au-delà du moteur de recherche, avec des activités clés dans le cloud, l’intelligence artificielle, YouTube, et bien plus encore.

Depuis son introduction en bourse, Alphabet a affiché une croissance boursière remarquable avec une performance annualisée de 24,5% sur 21 ans, dépassant largement le S&P 500 et le Nasdaq 100 🇺🇸

Dans cette analyse fondamentale, nous vous proposons une analyse complète d’Alphabet, de ses débuts à ses différentes activités, en passant par ses avantages compétitifs clés, ses perspectives de croissance à long terme, ainsi que les risques susceptibles d’impacter le dossier.

Nous partagerons également notre point de vue sur sa valorisation actuelle.

Allons-y ⤵️

Histoire

Tout commence à Stanford, en 1996. Deux étudiants, Larry Page et Sergey Brin, cherchent à améliorer la façon dont les informations circulent sur le web. Internet, à l’époque, ressemble à une jungle. Des milliards de pages sans véritable ordre ni hiérarchie. Les moteurs de recherche existants fonctionnent par mots-clés, sans tenir compte de la qualité des résultats.

Page et Brin, eux, imaginent un algorithme capable de classer les pages selon le nombre et la pertinence des liens qui pointent vers elles. Ce sera le PageRank.

Larry Page (à gauche) et Sergey Brin (à droite)

L’idée paraît simple, mais elle va bouleverser Internet. D’abord hébergé sur les serveurs de Stanford, leur moteur prend rapidement une ampleur telle qu’ils décident de créer leur société. En 1998, Google Inc. voit le jour avec pour mission d’organiser l’information mondiale et la rendre universellement accessible.

Le succès est immédiat. Dans un monde dominé par des portails saturés de publicités comme Yahoo ou Lycos, Google mise sur la sobriété avec une page blanche, une barre de recherche et surtout une rapidité d’exécution inégalée.

Mais un moteur de recherche gratuit ne génère pas de revenus. La vraie révolution économique intervient en 2000 avec AdWords, le système de publicité ciblée. Pour la première fois, les annonceurs peuvent atteindre précisément les internautes en fonction de leurs requêtes. Google invente alors une machine à cash d’une efficacité redoutable.

Très vite, Google ne se contente plus du moteur de recherche. Larry Page et Sergey Brin voient plus grand et veulent bâtir une entreprise qui touche à tout ce qui relie technologie et information.

En 2005, le rachat d’Android illustre parfaitement cette ambition. À l’époque, le marché est dominé par Nokia et BlackBerry. Mais l’arrivée de l’iPhone en 2007 change la donne, et Android s’impose comme l’alternative ouverte à l’écosystème fermé d’Apple. Aujourd’hui, plus de 3 milliards d’appareils tournent sous Android.

L’année suivante, Google s’offre YouTube pour 1,65 milliard de dollars. Beaucoup jugent le prix excessif, mais l’intuition est géniale. Deux décennies plus tard, YouTube est, de loin, le premier site de vidéos au monde, avec ses plus de 2,5 milliards d’utilisateurs mensuels.

Aujourd’hui, ces deux acquisitions sont considérées comme parmi les plus rentables de l’histoire de la tech.

Cependant, tous les paris ne sont pas gagnants. Google se lance parfois trop vite, trop large. En 2011, il tente de rivaliser avec Facebook via Google+, un réseau social ambitieux mais mal conçu. Le projet s’arrête en 2019. Même sort pour Google Glass, les objets connectés ou encore le rachat de Motorola, rapidement revendu.

Source : Les Echos - 13 novembre 2018

Au début des années 2010, un nouveau champ de bataille émerge, le Cloud. Amazon (AWS) et Microsoft (Azure) prennent une longueur d’avance. Google, pourtant doté d’une infrastructure parmi les plus importantes du monde, rate le départ. En 2015, la création de Google Cloud marque un tournant, mais la division accumule des pertes massives pendant près d’une décennie.

Tout change avec l’arrivée de Thomas Kurian, alors Président d’Oracle, en 2019. Il structure l’offre, renforce la force commerciale et améliore la rentabilité. En 2023, Google Cloud devient enfin rentable. Aujourd’hui, la division est le troisième acteur mondial, derrière AWS et Azure.

Thomas Kurian - Directeur de Google Cloud

Mais l’histoire de Google, devenue Alphabet en 2015, ne s’arrête pas au Cloud. Le groupe fait aussi partie des pionniers de l’intelligence artificielle, un domaine qu’il investit très tôt avec le rachat de DeepMind en 2014. Cette pépite britannique a été acquise sous le nez de Microsoft, un épisode que Satya Nadella décrit encore aujourd’hui comme l’un de ses plus grands regrets chez Microsoft.

D’autres paris reflètent la même audace. Waymo, spécialisée dans la conduite autonome, incarne l’une des promesses les plus fascinantes du groupe.

Aujourd’hui, Alphabet pèse plus de 3 000 milliards de dollars en Bourse et reste au cœur des grandes batailles technologiques notamment sur l’IA qui est à le fois un enjeu majeur mais aussi une menace pour son business historique.

Évidemment, il y aurait de quoi consacrer un livre entier à l’histoire de Google et de sa maison mère, Alphabet. Mais l’objectif de cette newsletter est surtout de revenir sur les origines du groupe et de comprendre comment il en est arrivé là aujourd’hui.

Pour ceux qui souhaitent aller plus loin, et qui comprennent l’anglais, nous recommandons l’épisode d’Acquired consacré à Alphabet, une véritable masterclass de plus de quatre heures sur l’histoire, la culture et la stratégie du géant de Mountain View.

Avant de passer à l’activité d’Alphabet, il est toutefois intéressant de se pencher sur la gouvernance singulière du groupe et sur la manière dont celle-ci a évolué au fil du temps.

Gouvernance

En 2015, Google franchit une étape symbolique en se restructurant sous la forme d’Alphabet, une holding conçue pour clarifier sa stratégie.

Cette réorganisation permet aux fondateurs Larry Page et Sergey Brin de prendre du recul, tandis que Sundar Pichai prend les rênes de Google, puis d’Alphabet.

Sundar Pichai - CEO actuel d’Alphabet

En effet, historiquement, la gouvernance d’Alphabet a connu quelques épisodes turbulents. Avant la création de la holding, les tensions entre la recherche du long terme et les attentes opérationnelles des investisseurs sur le court terme avaient parfois provoqué des polémiques importantes.

La structure actuelle a permis de stabiliser la prise de décision, en donnant aux fondateurs la latitude de soutenir des projets ambitieux, sans détenir des responsabilités opérationnelles.

Cependant, bien qu’ils ne soient plus impliqués dans la gestion quotidienne depuis 2019, Page et Brin conservent le contrôle sur l’entreprise grâce à leur détention de 51% des droits de vote d’Alphabet, leur permettant de maîtriser toutes les décisions clés de l’entreprise.

En effet, la gouvernance d’Alphabet repose sur un système d’actions à classes multiples, conçu pour protéger le contrôle des fondateurs :

Les actions de classe A sont celles détenues par le public et donnent un droit de vote classique.

Les actions de classe B, majoritairement détenues par Page et Brin, confèrent 10 votes par action

Les actions de classe C, elles, ne donnent aucun droit de vote et sont utilisées pour lever des fonds sans diluer le contrôle des fondateurs.

Maintenant qu’on a vu cette spécificité d’Alphabet, passons à l’analyse de ses différentes activités.

Activités d’Alphabet

Bien qu’Alphabet poursuive activement sa diversification, Google Search et son réseau publicitaire continuent de représenter plus des deux tiers du chiffre d’affaires.

La division Cloud ne représente encore que 13% du chiffre d’affaires, mais sa contribution ne cesse de croître au fil des années.

Le segment Abonnements, Plateformes & Appareils , qui regroupe notamment Google Play, YouTube Premium et Google One, génère quant à lui 11% du chiffre d’affaires, tiré par la hausse des abonnements payants.

Enfin, YouTube représente environ 9% du chiffre d’affaires, uniquement via ses revenus publicitaires. Ce chiffre ne reflète pas encore pleinement le potentiel des abonnements Premium et Music, qui contribuent aussi à la croissance de la plateforme.

Google Search

Le cœur du modèle économique de Google reste Google Ads (initialement AdWords), lancé en 2000. Ce système permet aux annonceurs d’afficher des publicités directement sur la page de résultats du moteur de recherche (la SERP), en fonction des mots-clés saisis par l’utilisateur.

Une idée toute bête sur le papier, mais qui a littéralement changé Internet. 24 ans plus tard, Google Search génère à lui seul 198 milliards $ de revenus en une année, ce qui en fait l’un des business les plus rentables de l’histoire.

Pour comprendre comment le moteur de recherche a réussi se développer autant, il faut décomposer les quatre leviers clés de ce business model :

Le nombre d’utilisateurs

Le nombre moyen de requêtes par utilisateur

Le taux de clics payants (CTR)

Le coût par clic moyen (CPC)

Commençons par le premier levier, les utilisateurs.

Aujourd’hui, en dehors de la Chine, de la Corée du Sud et de la Russie, quasiment tout le monde utilise Google. Mais cette domination ne s’explique pas seulement par la qualité de son moteur de recherche. Elle vient surtout de sa stratégie de distribution.

L’objectif de Google a toujours été que vous n’ayez jamais à choisir leur moteur de recherche, mais qu’il soit déjà là, partout, par défaut. Et pour ça, ils ont verrouillé les deux principales portes d’entrée vers Internet.

D’abord, Chrome. Quand Google lance son navigateur en 2008, Internet Explorer domine encore largement le marché avec plus de 50% de parts de marché. Dix ans plus tard, Chrome domine largement le marché (60%) et Internet Explorer n’existe plus.

Avoir le meilleur moteur de recherche, c’est bien. Mais être le point d’accès au web, c’est encore mieux. C’est précisément ce qu’a permis Chrome à Google.

Ensuite, Android. Sur mobile, Google a tout simplement verrouillé la distribution. Le système d’exploitation équipe aujourd’hui la majorité des smartphones de la planète, avec Google Search intégré par défaut. Par conséquent, des milliards d’utilisateurs qui utilisent le moteur sans même y penser.

Ces deux produits, Chrome et Android, garantissent à Google une présence automatique dans le quotidien numérique de chacun, et créent des barrières à l’entrée quasiment infranchissables pour la concurrence.

Et quand Google ne peut pas contrôler directement l’accès au web, il paie pour le faire. C’est tout le sens du partenariat avec Apple. Chaque année, Google verse plusieurs milliards de dollars pour que son moteur reste celui par défaut sur Safari, le navigateur de d’Apple (20% de parts de marché, deuxième après Chrome). Un accord qui lui assure un flux constant de requêtes venant de l’écosystème iOS et macOS.

Résultat : une domination presque totale, avec plus de 90% de parts de marché dans la recherche en ligne à l’échelle mondiale (avec une domination encore plus écrasante sur mobile).

Parts de marché au niveau mondial des moteurs de recherche - Source : Clubic

Mais le nombre d’utilisateurs ne fait pas tout. Ce qui a aussi propulsé la croissance du moteur, c’est l’explosion du nombre de requêtes par utilisateur.

En effet, à mesure qu’Internet s’est imposé dans nos vies, Google est devenu le réflexe de base pour tout. Une question, un trajet, une image, un produit, tout commence par une recherche. Et Google a su entretenir ce réflexe en enrichissant progressivement sa page de résultats.

Aujourd’hui, quand on tape une requête, on ne tombe plus seulement sur des liens bleus. Il y a des vidéos YouTube, des cartes Google Maps, des vols, des hôtels, des produits. Google a transformé sa page en guichet unique, un point d’entrée vers tout le web (et vers ses propres services).

Après la conquête des utilisateurs et l’explosion du nombre de requêtes, le troisième levier de croissance de Google Search est le taux de clic payant par requête (CTR). En effet, les internautes cliquent de plus en plus sur les annonces, et c’est cette hausse continue du CTR qui a alimenté la progression des revenus publicitaires.

Il faut dire que Google a affiné sa recette au fil du temps. Grâce au Quality Score, les annonceurs ont été poussés à produire des annonces toujours plus pertinentes. En parallèle, Google a enrichi le format des annonces tout en les plaçant de plus en plus haut dans les résultats.

Résultat : des annonces plus visibles, plus crédibles et donc plus cliquées.

Mais cette dynamique s’essouffle. Le taux de clic progresse moins vite, voire stagne dans certains segments. Désormais, c’est un autre moteur qui prend le relais, le coût par clic (CPC).

Jusqu’en 2022, le CPC a connu une tendance décroissante mais depuis 2023, la tendance s’est inversée. Le CPC repart à la hausse, portés par deux grands changements : l’automatisation et la concurrence.

Avec des outils comme Smart Bidding, l’intelligence artificielle fixe désormais les enchères en temps réel pour maximiser les campagnes publicitaires dans l’écosystème Google. Le problème c’est que, quand tout le monde utilise les mêmes outils d’optimisation, les algorithmes finissent par s’affronter et font grimper les prix.

Dans le même temps, la concurrence publicitaire s’est intensifiée, notamment dans des secteurs à forte valeur (finance, santé, immobilier), où chaque clic peut rapporter gros.

Enfin, la raréfaction des données liées à la confidentialité complique le ciblage. Les annonceurs paient désormais plus cher pour toucher un utilisateur dont l’intention est claire. Le trafic qualifié devient plus difficile à obtenir, il est donc facturé plus cher.

En 2025, Google Search reste le cœur historique du business d’Alphabet, représentant plus de 57 % du chiffre d’affaires du groupe. Cependant, c’est également le segment le plus exposé aux disruptions liées à l’essor de l’intelligence artificielle.

D’un côté, de nouveaux outils comme ChatGPT ou Perplexity détournent une partie des requêtes qui, autrefois, passaient naturellement par Google. De l’autre, Bing (propriété de Microsoft) profite de cette révolution pour regagner du terrain, porté par son intégration étroite avec ChatGPT.

Parts de marché de Bing au niveau mondial - Source

Une situation inédite pour Google, longtemps resté sans véritable rival sur le marché de la recherche en ligne, qui fait peur à de nombreux investisseurs.

YouTube

Si vous lisez Bourseko, c’est probablement parce que vous êtes un utilisateur régulier de YouTube, le deuxième site le plus visité au monde, juste derrière Google.

Fondée en 2005, YouTube a été rachetée par Google en 2006 pour 1,65 milliard de dollars. À l’époque, la plateforme ne comptait que 12 millions d’utilisateurs et générait très peu de chiffre d’affaires, ce qui rendait l’acquisition particulièrement onéreuse.

Sous la direction d’Eric Schmidt (PDG de Google entre 2001 et 2011), YouTube a rapidement démontré son potentiel grâce à un modèle économique simple mais puissant : proposer le plus grand nombre de vidéos possible, afin que les utilisateurs passent plus de temps sur la plateforme et soient exposés à davantage de publicités, sa principale source de revenus.

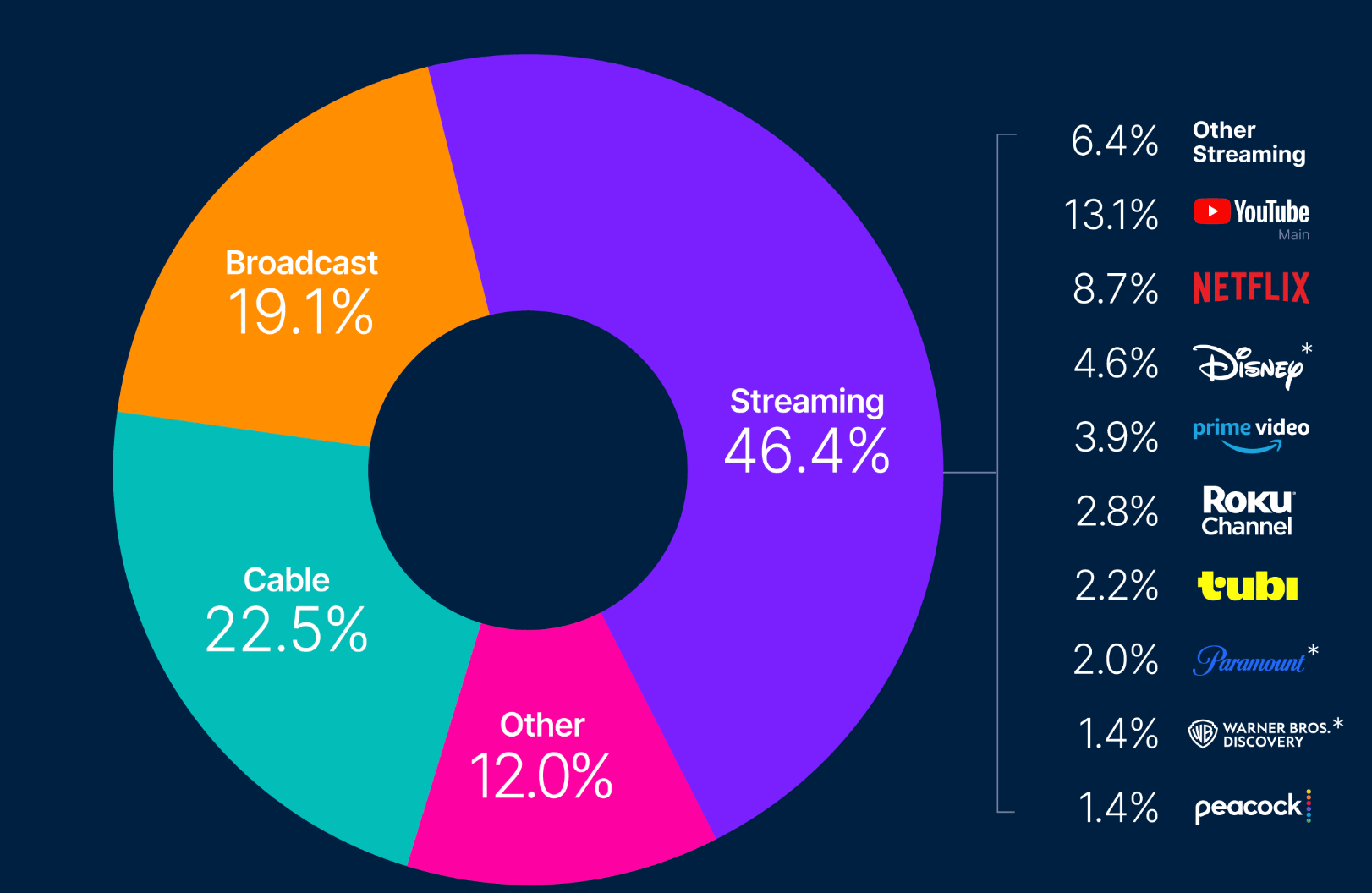

Aujourd’hui, YouTube est la plus importante plateforme vidéo au monde, avec plus de 2,5 milliards d’utilisateurs actifs par mois. Aux États-Unis, 46 % du temps passé devant du contenu télévisuel se fait désormais via des services de streaming, et YouTube domine largement devant Netflix, Disney+ ou Amazon Prime.

YouTube est ainsi leader dans de nombreux pays, sur un segment en pleine expansion, et continue de gagner des parts de marché. Pour illustrer cette croissance, En moyenne, un adulte américain passe 46 minutes par jour sur la plateforme, bien plus que sur Instagram ou TikTok.

Source : Emarketer

Le modèle économique repose avant tout sur l’attention des utilisateurs. Les annonceurs paient pour diffuser des publicités à différents moments : au début, au milieu de la vidéo, dans les suggestions, sur le côté de l’écran ou sur l’écran d’accueil. YouTube conserve 45 % des revenus publicitaires et reverse 55 % aux créateurs, ce qui permet à la plateforme de limiter les risques liés à la création de contenu.

Pour illustrer concrètement ce mécanisme, prenons l’exemple de notre vidéo sur TotalEnergies : le CPM (Coût pour Mille Vues) pour l’annonceur est de 16,06 €, tandis que notre chaîne reçoit 9,07 € pour 1 000 vues (RPM ou Revenu pour Mille Vues)

CPM (16.06 euros) vs RPM (9.07 euros)

Évidemment, le RPM varie selon la niche. Dans le secteur de la finance, les annonceurs paient généralement davantage que pour des vidéos humoristiques ou des contenus liés aux jeux vidéo.

Contrairement à Netflix, qui repose sur un modèle très capitalistique, avec des investissements massifs dans la création de contenu sans garantie de succès, YouTube adopte une approche beaucoup moins risquée. La plateforme ne prend quasiment aucun risque sur le contenu car ce sont les créateurs eux-mêmes qui supportent la majorité des coûts. En contrepartie, cette structure limite la croissance des marges, puisque 55 % des revenus publicitaires sont reversés aux créateurs, et qu’il n’existe pas de levier opérationnel significatif pour la plateforme.

Netflix, en revanche, une fois sa taille critique atteinte, l’entreprise peut générer une profitabilité supérieure, car les investissements dans les contenus exclusifs sont amortis sur un large volume d’abonnés.

Ainsi, la marge opérationnelle de Netflix devrait dépasser 30% cette année, contre une marge opérationnelle de YouTube estimée à 15 %.

Bien que la marge de Netflix soit supérieure, il ne s’agit pas de déterminer quel business model est meilleur. Ce qui est certain, en revanche, c’est que YouTube pourrait être tenté de développer davantage de contenu original afin de renforcer son avantage concurrentiel et d’accroître l’engagement sur sa plateforme.

Comme de nombreuses entreprises comme Amazon, Netflix ou Apple qui acquièrent des événements sportifs (Formule 1, Roland-Garros, MLS..) YouTube pourrait aussi accélérer sur l’acquisition de droits sportifs de diffusion. Pour le moment, cela très concentré sur les Etats-Unis, mais on a peu de doute qu’ils pourraient accélérer sur le Vieux Continent.

YouTube Shorts : le pari gagnant de YouTube ?

Depuis plusieurs années, les formats longs ont été challengés par l’essor des formats courts, devenus incontournables sur Instagram (Reels), TikTok, Facebook (Reels) ou encore Snapchat (Spotlight).

Ces formats séduisent particulièrement un public jeune, entre 15 et 24 ans, friand de contenus rapides et facilement consommables. Plutôt que de laisser cette audience s’échapper, YouTube a lancé YouTube Shorts, des vidéos de 10 secondes à 3 minutes, pour capter ce nouveau type de consommation et protéger sa part du temps d’attention, le véritable nerf de la guerre.

Selon Statista, en 2025, plus de 2 milliards d’utilisateurs mensuels ont regardé au moins un Short, soit environ une personne sur quatre dans le monde. La croissance du format est spectaculaire : en trois ans, le nombre de Shorts visionnés quotidiennement est passé d’environ 50 milliards en 2022 à 200 milliards en 2025, soit une multiplication par quatre.

Côté monétisation, les vidéos longues restent plus rémunératrices, avec un revenu par heure de visionnage environ 50% supérieur à celui des Shorts en 2025. Mais cet écart se réduit rapidement : d’ici 2030, il pourrait ne plus être que de 10 à 15%, ce qui fait des Shorts un levier de croissance significatif à long terme.

Nombre de Youtube Shorts visionnés par jour (en milliards)

En misant sur les formats courts, YouTube a consciemment “sacrifié” une partie du temps d’attention le mieux monétisé pour s’adapter aux nouvelles habitudes des utilisateurs. Ce choix stratégique porte ses fruits, comme le montrent l’explosion du visionnage de Shorts, en particulier dans les pays émergents comme l’Inde ou les Philippines.

Google Cloud

Google Cloud, comme son nom l’indique, est la division dédiée au cloud d’Alphabet. Troisième acteur du secteur derrière Amazon et Microsoft, elle a généré en 2024 un chiffre d’affaires de 43,2 milliards de dollars, en croissance annualisée de près de 40% depuis 2017.

Mais avant d’en arriver là, le chemin a été long. AWS avait ouvert la voie en 2006 avec ses services de stockage et de calcul (S3, EC2), suivi par Microsoft en 2010 avec Azure. Google, pourtant pionnier en matière d’infrastructure technologique, a pris du retard. Son premier service public, Google App Engine, lancé en 2008, restait limité, et il a fallu attendre 2011 pour voir émerger une véritable plateforme complète. Ce retard au décollage a forcé l’entreprise à investir massivement pour rattraper ses concurrents.

Sans la force commerciale de Microsoft, déjà présente dans la plupart des grandes entreprises, ni l’avantage du first mover dont bénéficie Amazon, Google a dû trouver d’autres leviers pour s’imposer sur le marché du cloud.

L’un des plus efficaces a été de s’attaquer aux start-ups. Google a déployé une stratégie très agressif en offrant jusqu’à 100 000 dollars de crédits aux jeunes entreprises qui choisissaient GCP (Google Cloud Platform). Dans un secteur où le coût du changement est élevé, Google a choisi de s’adresser d’abord aux sociétés au moment où elles se créent, et grandir à leurs côtés.

Cette approche a été renforcée par un autre atout, l’écosystème Google. La familiarité avec la suite Workspace (Docs, Sheets, Meet...), très utilisée dans les universités et incubateurs, facilite naturellement la transition vers GCP. Les jeunes entreprises déjà habituées à l’environnement Google sont ainsi plus enclines à y héberger leurs données et applications.

Le second levier a été la signature de grands contrats. Pour crédibiliser son offre, Google Cloud a multiplié les partenariats stratégiques avec des géants comme Goldman Sachs, Carrefour, LVMH, le CME Group, Salesforce ou encore Vodafone, quitte à accorder d’importantes réductions pour décrocher ces large deals. Ces contrats emblématiques ont joué un rôle clé car ils ont permis de légitimer GCP auprès des grandes entreprises, tout en accélérant sa montée en puissance commerciale.

Après des années de pertes, cette stratégie a fini par porter ses fruits. En 2023, Google Cloud est enfin devenu rentable, atteignant une taille critique suffisante pour absorber les lourds coûts fixes liés à ses infrastructures.

Cependant, le marché du cloud est en train de vivre une transformation brutale avec l’essor fulgurant de l’intelligence artificielle. Historiquement centré sur la simple vente de ressources de calcul, le cloud évolue désormais vers la gestion de workloads spécialisés. L’enjeu n’est plus seulement de “louer des serveurs”, mais de coordonner des charges de travail liées à l’entraînement ou à l’exécution de modèles d’IA.

Cette évolution implique un changement majeur de modèle économique. Les fournisseurs de cloud facturent les charges de travail IA à la performance (nombre de tokens traités, aux inférences ou aux appels API). Chaque interaction avec un modèle comme Gemini devient une source de revenus, un modèle très différent de la facturation classique au temps de calcul.

Pour faire face à l’explosion de la demande liée à l’intelligence artificielle, Google, comme l’ensemble des hyperscalers, n’a d’autre choix que d’accélérer massivement ses investissements dans ses data centers. Longtemps considéré comme une entreprise asset light, Alphabet consacre désormais près de 18% de son chiffre d’affaires à ces infrastructures, un niveau inédit qui reflète l’ampleur des besoins en puissance de calcul.

Capex - Alphabet

Pour donner un ordre d’idée de la croissance des dépenses d’investissements d’Alphabet, le marché anticipe que les CAPEX dépasseront 100 milliards de dollars d’ici l’exercice 2027, soit un doublement par rapport à 2024.

Enfin, toujours fidèle à sa stratégie initiale, Google continue d’être particulièrement agressif auprès des startups de l’IA. Sundar Pichai le soulignait pendant le call post-résultat du T2 2025 : “Quasiment toutes les licornes de l’IA générative utilisent Google Cloud.” Même OpenAI, pourtant soutenue par Microsoft, a signé un accord avec Google pour une partie de ses besoins cloud.

Au moment où nous écrivons ces lignes, Google Cloud semble bien positionner sur ce marché avec Azure, contrairement à Amazon qui semble prendre du retard (nous en parlions lors de l’analyse des derniers résultats d’Amazon).

Aujourd’hui, GCP reste encore loin derrière AWS et Azure en termes de taille. Mais trimestre après trimestre, la plateforme continue de gagner des parts de marché, principalement au détriment d’AWS. Google Cloud détient désormais environ 21% du marché cloud des hyperscalers.

Parts de marché d’Amazon, Microsoft et Alphabet - Source : Generative Value

Abonnements, Plateformes & Devices

À côté de ses grands piliers que sont la publicité et le cloud, Alphabet possède un autre segment qu’on trouve sous-estimé par le marché, celui des Abonnements, Plateformes & Devices.

Pour avoir accès à la suite de cette newsletter, il faut être membre du Club Bourseko.

Nous évoquons l’analyse financière, les avantages concurrentiels, les perspectives de croissance ainsi que les risques et la valorisation.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Loris, Xavier & Abdallah

Cet article provient de notre newsletter

Recevez nos analyses directement dans votre boîte mail chaque semaine

Voir sur Beehiiv