- Bourseko

- Posts

- Le potentiel insoupçonné des jeux-vidéos

Le potentiel insoupçonné des jeux-vidéos

#171 Et les valeurs qu'on privilégie à long terme dans le secteur

Bourseko .

15th février 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #171 de la newsletter Bourseko ! Nous sommes 19 734 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 L’actualité du Club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

🔍 Suivi des résultats d’entreprises ⤵️

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Le potentiel insoupçonné des jeux-vidéos

Suite à notre analyse fondamentale de Microsoft la semaine dernière, j’ai eu envie d’aller plus loin et de me pencher plus sérieusement sur l’industrie du jeu vidéo. Un secteur passionnant, mais qui, il faut bien le reconnaître, ne bénéficie plus d’une très bonne image auprès des investisseurs depuis quelque temps.

Il faut dire que l’industrie sort d’une correction brutale après l’euphorie artificielle des confinements. La période Covid avait dopé la demande de façon exceptionnelle, créant une illusion de croissance durable. Le retour à la normale a été violent.

Si l’on regarde les performances de quelques acteurs emblématiques, le constat est peu engageant. Take-Two Interactive, l’éditeur de la franchise GTA, a traversé une période chahutée. Même chose pour CD Projekt, éditeur de Cyberpunk, ou, plus près de nous, Ubisoft, dont les difficultés opérationnelles ont largement pesé sur la confiance du marché. À première vue, le secteur semble donc particulièrement compliqué.

Et pourtant, derrière cette façade morose, quelque chose est en train de se passer. Après 3 années d’un véritable “hiver” marqué par l’explosion des coûts de production, des vagues de licenciements, des annulations de projets et une saturation du temps d’attention des joueurs, l’industrie semble approcher d’un point d’inflexion.

Selon le dernier rapport du Boston Consulting Group, intitulé Video Gaming Report 2026, le marché mondial pourrait réaccélérer pour atteindre 353 milliards de dollars d’ici 2030.

Source : Boston Consulting Group

Mais cette croissance ne sera pas une simple répétition du passé. Le secteur connaît une véritable révolution, et dans ce contexte, il y aura des opportunités à saisir en tant qu’investisseur. C’est ce que nous vous proposons de voir dans cette newsletter.

👉️ Point important : les graphiques de cette newsletter sont tirés du rapport du Boston Consulting Group que je vous invite à lire si vous voulez aller plus loin.

Le jeu-vidéo, un phénomène de société ?

Peut-être que, comme moi, vous n’êtes pas un grand amateur de jeux-vidéos. Dans ce cas, il est facile de sous-estimer l’importance réelle de cette industrie. En effet, dans mon esprit, c’est une industrie destinée principalement aux plus jeunes, à une communauté relativement restreinte de gamers passionnés.

En creusant, il s’avère que la réalité est très différente. Le jeu vidéo n’est plus un loisir de niche, c’est devenu un véritable phénomène de société, intergénérationnel, profondément ancré dans les usages quotidiens.

Environ 40% des Baby Boomers (plus de 65 ans) et 50 % de la génération X (45–65 ans) déclarent jouer plus de 5 heures par semaine. Loin de l’image d’un divertissement réservé aux adolescents, le jeu vidéo s’est installé durablement dans les habitudes des générations plus âgées.

Du côté des Millennials (30–45 ans) et de la génération Z (moins de 30 ans), près de 75% jouent plus de 5 heures par semaine, et presque la moitié dépasse les 10 heures hebdomadaires. Autrement dit, pour une part significative de la population active et étudiante, le jeu vidéo constitue un loisir central.

Source : Boston Consulting Group

La dynamique est, de surcroît, orientée à la hausse. Selon le Boston Consulting Group, 55% des joueurs ont augmenté leur temps de jeu au cours des 6 derniers mois.

De plus en plus souvent, le jeu vidéo ne se contente plus d’être un divertissement solitaire. Il devient un espace de socialisation. Pour les plus jeunes notamment, il concurrence les réseaux sociaux traditionnels comme lieu d’interaction.

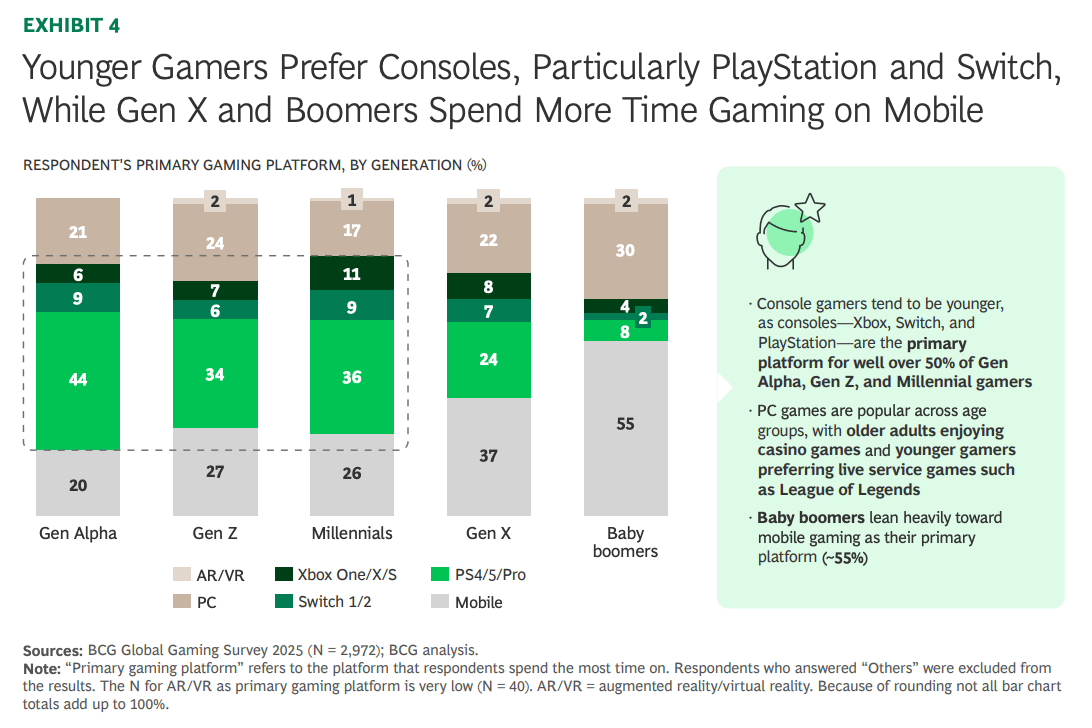

Bien sûr, les modes de consommation varient selon les générations. Les plus jeunes privilégient davantage les consoles de salon, notamment l’écosystème PlayStation, ou le PC. À l’inverse, les Baby Boomers sont majoritairement des joueurs sur smartphone (encore une surprise pour moi!).

Source : Boston Consulting Group

Une fois ce constat posé, il est évident que le jeu-vidéo est une industrie appelée à prendre une place croissante dans l’économie de l’attention. Et c’est précisément pour cette raison qu’en silence, ce secteur est en train de vivre une véritable révolution.

Les 2 révolutions majeures qui transforment le secteur

L’industrie du jeu vidéo est en train de vivre un basculement profond. 2 dynamiques majeures sont à l’œuvre :

la fin progressive du modèle centré sur la console

la remise en cause du monopole des grandes plateformes de distribution mobile

La fin des consoles comme centre de gravité

Pendant des décennies, le marketing du jeu vidéo a été rythmé par les “guerres de consoles”. On était soit dans le camp de Sony, de Microsoft ou bien, de Nintendo. La machine installée dans le salon déterminait les jeux accessibles et, en grande partie, l’expérience de jeu.

Playstation (Sony) vs Xbox (Microsoft)

En 2026, ce modèle semble progressivement perdre sa centralité. Le Boston Consulting Group parle d’un futur “hardware-agnostic”. Concrètement, cela signifie que l’identité du joueur ne sera plus liée à une console, mais à un compte, un profil social, une bibliothèque de jeux et une progression sauvegardée dans le cloud. Dans ce monde, la machine devient secondaire.

Cette évolution repose sur une avancée longtemps attendue : la maturité du cloud gaming.

Pendant des années, le streaming de jeux vidéo a été perçu comme une promesse fragile. Les problèmes de latence et les connexions instables rendaient l’expérience trop incertaine pour séduire massivement. Aujourd’hui, la situation est en train de changer rapidement.

Selon le BCG, 60% des joueurs interrogés ont déjà testé le cloud gaming, et 80 % d’entre eux déclarent une expérience positive. Ces chiffres montrent que la barrière technologique, principal frein à l’adoption, est en train de disparaître progressivement.

Source : Boston Consulting Group

Une fois cet obstacle levé, la dynamique peut s’accélérer très rapidement. Le marché du cloud gaming pourrait passer de 1,4 milliard de dollars en 2025 à 18,3 milliards en 2030, soit un taux de croissance annuel moyen supérieur à 50%. Ainsi, nous ne parlons plus d’une innovation marginale, mais d’un segment capable de transformer la structure économique du secteur.

Source : Boston Consulting Group

Cette explosion change la donne pour les constructeurs. Pour preuve, Sony, autrefois protecteur acharné de sa console PlayStation, a annoncé en novembre 2025 que les joueurs pouvaient désormais streamer ses titres les plus iconiques directement sur le PlayStation Portal, sans avoir besoin de posséder une console physique.

La révolution de la distribution

Si le cloud constitue le moteur technologique de cette transformation, la distribution en est le moteur économique. Et c’est probablement là que les conséquences sont les plus structurantes.

Le jeu mobile représente environ 50% des revenus mondiaux de l’industrie. Pendant près de quinze ans, ce marché a été dominé par deux acteurs, Apple et Google.

Leur modèle reposait sur un contrôle strict des app stores et une commission pouvant atteindre 30% sur chaque transaction. Cette taxe était devenue une norme acceptée, intégrée dans les modèles économiques des éditeurs.

Toutefois, en 2026, cet équilibre se fissure :

En Europe, le Digital Markets Act impose davantage d’ouverture et limite certaines pratiques restrictives

Aux États-Unis, la victoire judiciaire d’Epic Games face à Apple a contribué à fragiliser le statu quo.

Ces évolutions réglementaires et juridiques créent une brèche dans un système longtemps considéré comme intouchable.

Les développeurs commencent donc à contourner les magasins officiels pour vendre directement aux joueurs via leurs propres boutiques en ligne. Ainsi, 33% des joueurs adultes et 40 % des adolescents ont déjà effectué au moins un achat sur une boutique web appartenant directement à un développeur.

La logique économique est évidente. Passer d’une commission de 30% à environ 5% via son propre système de paiement modifie profondément le modèle économique. Pour un éditeur, cela représente un levier massif de rentabilité supplémentaire. Ce surplus peut être réinvesti dans le développement, l’acquisition d’utilisateurs ou la création de nouveaux contenus.

Les achats intégrés devraient atteindre près de 130 milliards de dollars en 2025. Or, alors que les transactions hors magasins officiels étaient quasi inexistantes en 2020, elles pourraient représenter 20% du marché d’ici 2030.

Source : Boston Consulting Group

De plus, au-delà des dynamiques spécifiques propres à l’industrie du jeu vidéo, celle-ci est également touchée par la grande révolution dont tout le monde parle aujourd’hui, l’intelligence artificielle.

L’impact de l’IA

L’IA s’impose progressivement comme un outil incontournable pour le secteur. Environ 50% des studios déclarent déjà utiliser l’IA dans leurs flux de développement, signe que l’adoption n’est plus expérimentale mais structurelle.

L’impact est particulièrement visible sur Steam, où 21% des nouveaux jeux déclarent une intégration de l’IA au T3 2025, contre 12% seulement un an plus tôt.

Source : Boston Consulting Group

Le premier levier est celui de l’efficience de production. Le développement d’un jeu, en particulier dans le segment AAA, est devenu extrêmement coûteux. Dans ce contexte, automatiser les tâches répétitives devient un impératif économique.

L’IA est un outil qui permet d’améliore fortement la productivité, notamment pour détecter les bugs, les phases de QA ou l’optimisation du code. Par exemple, des acteurs comme Modl.ai utilisent des bots capables de simuler des milliers de comportements joueurs pour détecter en quelques heures des failles qui auraient nécessité des semaines de tests humains.

Pour les grands studios, il ne s’agit plus seulement d’un gain de confort, mais d’un levier de survie dans un environnement où les risques financiers sont massifs.

Au-delà de l’optimisation, l’IA agit aussi comme un accélérateur créatif. Des entreprises comme Series Entertainment affirment pouvoir réduire de 90% certains cycles de développement en générant des environnements, mécaniques et éléments narratifs grâce à l’IA. Or, le passage d’un cycle de production de plusieurs années à quelques mois change radicalement la dynamique du secteur. Il devient possible de tester davantage de concepts, d’itérer plus vite et de réduire le coût de l’échec.

Mais c’est sans doute du côté de l’expérience joueur que la rupture est la plus visible. Pendant longtemps, les personnages non-joueurs (PNJ) ont été limités à des scripts préécrits, répétant les mêmes lignes de dialogue indéfiniment. Des technologies comme NVIDIA ACE (décidément ils sont partout) ou Inworld AI changent la donne. Les PNJ peuvent désormais disposer d’une mémoire, d’une personnalité évolutive et tenir des conversations naturelles en temps réel.

Cet enthousiasme ne doit cependant pas masquer les risques. Le spectre du “gameslop”, soit la prolifération de contenus génériques, produits rapidement et sans réelle direction artistique, inquiète déjà l’industrie.

C’est pourquoi les développeurs restent prudents. Près de 50% d’entre eux redoutent une réaction négative des joueurs face à une utilisation trop visible de l’IA, notamment dans l’art ou l’animation. C’est leur préoccupation numéro une au sujet de l’IA.

C’est pourquoi, dans ce contexte de coût de production fortement réduit, la découvrabilité devient l’enjeu majeur (recommandation des algorithmes, communautés engagées, influenceurs…).

Enfin, l’impact de l’IA se fera sentir aussi au niveau de la propriété intellectuelle. L’entraînement des modèles sur des actifs protégés soulève des questions juridiques. Les grands studios ne resteront pas passifs si leurs univers servent de base à des créations concurrentes. Là encore, la régulation jouera un rôle déterminant.

Pour rappel, on retrouve les mêmes problématiques dans le secteur de la musique. Nous en parlions dans cet article de la newsletter 👇️

Les nouveaux business model

Si l’IA transforme la manière de produire les jeux, elle s’inscrit dans une mutation encore plus large, celle des modèles économiques du secteur.

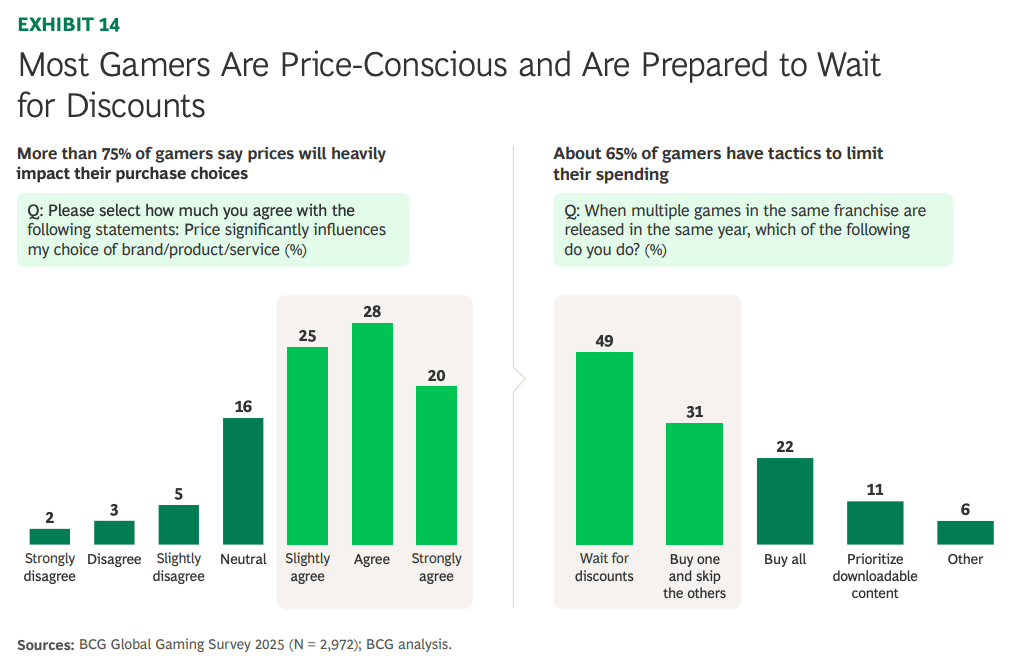

Nous passons progressivement d’une économie de produit (un jeu vendu une fois, à un prix fixe) à une économie de flux, fondée sur des revenus récurrents et continus. Le logiciel a vécu cette transition il y a 20 ans. Le jeu vidéo est en train de l’opérer à son tour.

Cette évolution est dictée par une contrainte réelle. Face à des prix de lancement qui atteignent désormais 80 € en 2026, 65% des joueurs déclarent utiliser des tactiques actives pour limiter leurs dépenses, qu’il s’agisse d’attendre les soldes ou de renoncer à certains titres.

Source : Boston Consulting Group

L’abonnement, nouveau socle de distribution

Dans ce contexte, l’abonnement s’impose progressivement comme une évidence. Face à la volatilité des ventes unitaires et à l’explosion des coûts de développement, le secteur cherche un modèle plus stable.

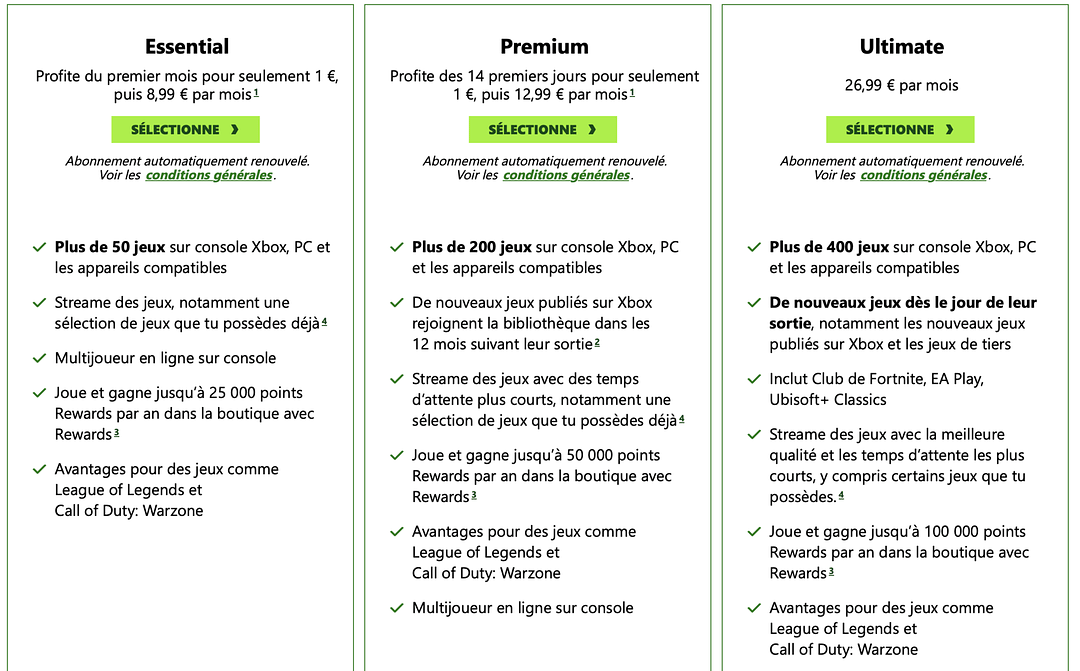

Les principaux acteurs ont rapidement structuré des offres ambitieuses. PlayStation Plus permet à Sony de valoriser son écosystème en proposant un accès étendu à un large catalogue. Game Pass constitue, de son côté, un pilier stratégique pour Microsoft, avec une logique transversale intégrant console, PC et cloud.

Offres Game Pass en France

Sur mobile, Apple Arcade et Google Play Pass offrent une alternative aux modèles saturés de publicités et de micro-transactions, en réhabilitant une expérience plus fluide contre un paiement fixe.

Parallèlement, certains éditeurs choisissent de reprendre le contrôle direct de leur relation client. Ubisoft+ ou EA Play permettent de monétiser directement des franchises majeures sans dépendre entièrement des constructeurs. Cette approche renforce la fidélité à la marque tout en captant une part plus importante de la valeur créée.

Pour les studios, l’avantage est considérable. Dans un marché historiquement hit-driven, où l’échec d’un lancement peut fragiliser durablement un éditeur, l’abonnement apporte une visibilité financière inédite. La récurrence des revenus lisse les cycles, sécurise les flux de trésorerie et rend possible le financement de projets plus ambitieux ou plus expérimentaux. Le risque ne disparaît pas, mais il devient plus maîtrisable.

Cette transition devrait d’ailleurs s’accélérer pour une raison simple : la rupture générationnelle. Les générations les plus âgées restent majoritairement attachées à la logique de propriété. À l’inverse, les générations plus jeunes sont largement favorables au modèle d’accès. Pour elles, l’usage prime sur la détention.

Encore une fois, c’est la fameuse distinction entre les générations de la propriété et celles de l’expérience.

Source : Boston Consulting Group

L’économie des micro-transactions

Par ailleurs, si l’abonnement stabilise, les micro-transactions dynamisent.

Des jeux très populaires comme Fortnite, Valorant ou League of Legends sont gratuits à l’entrée. Leur modèle repose sur une minorité de joueurs particulièrement engagés, appelés baleines, qui dépensent des montants significatifs pour des contenus additionnels, le plus souvent cosmétiques.

En 2025, environ 20% des revenus globaux de l’industrie proviennent de ces micro-transactions, avec un poids encore plus marqué sur mobile.

Cette source de revenus devrait presque doubler d’ici le milieu de la prochaine décennie. En outre, en contournant certaines commissions des plateformes, les éditeurs récupèreront une part plus importante des achats réalisés in-app.

La publicité, l’autre relais de croissance sous-estimé

À cette équation s’ajoute un levier encore sous-exploité, la publicité.

Le paradoxe est frappant car le jeu vidéo capte environ 12,5% du temps média des consommateurs, mais ne reçoit qu’environ 3% des budgets publicitaires mondiaux. On voit donc clairement qu’il y a une opportunité majeure à aller chercher.

Sur mobile, la publicité représente déjà près de 20% des revenus. Mais l’évolution la plus intéressante concerne les grands écrans.

L’industrie s’éloigne progressivement des formats intrusifs pour explorer des intégrations plus naturelles telles que des placements de produits dynamiques, environnements sponsorisés, ou encore des mises en avant dans les boutiques numériques. Près de 30% des joueurs déclarent ne pas être opposés à des contenus sponsorisés si ceux-ci facilitent la découverte de titres pertinents.

Source : Boston Consulting Group

Conclusion

Pour conclure cette newsletter, nous souhaitions partager quelques valeurs que nous suivons dans le secteur, bien que ce ne soit pas notre industrie préférée.

Tout d’abord, commençons par Nintendo. Le géant japonais reste, à nos yeux, une forme de valeur refuge dans l’univers du gaming. Sa force réside dans la valeur exceptionnelle de ses propriétés intellectuelles.

Super Nintendo World

Peu d’acteurs peuvent se permettre de vendre des millions de consoles principalement pour permettre aux joueurs de retrouver Mario, Zelda ou Pokémon. Cette maîtrise de la chaîne, du hardware aux licences, lui confère une résilience unique dans un monde où les plateformes tendent à s’uniformiser.

Dans un registre très différent, Paradox Interactive constitue un dossier particulièrement intéressant. Le studio suédois a fait le choix d’éviter la logique des blockbusters AAA aux budgets colossaux.

Le portefeuille de Paradox se compose principalement de jeux de stratégie

Il se concentre sur des jeux de stratégie moins spectaculaires techniquement mais d’une profondeur remarquable. Son positionnement réduit considérablement le risque financier lié à un échec commercial. En effet, le modèle repose sur une communauté de niche extrêmement engagée, fidèle aux extensions sur le long terme.

Par conséquent, en développant de nouveaux opus au sein d'une même licence, Paradox limite son exposition. Nous sommes ici bien loin des budgets observés sur des titres comme Call of Duty ou GTA, ce qui offre une meilleure visibilité sur les cash-flows futurs.

👉️ Étant une action suédoise, l’action Paradox est éligible au PEA.

Cependant, de notre côté, nous privilégions une approche plus indirecte. Plutôt que d’investir dans des pure players, nous préférons nous positionner sur des acteurs plus diversifiés, capables de bénéficier de la croissance du secteur tout en amortissant ses à-coups.

Dans cette logique, Microsoft nous semble particulièrement intéressant. Le jeu vidéo n’est qu’une composante d’un écosystème beaucoup plus large, aux côtés du cloud et des logiciels professionnels.

Principales licences de Microsoft Gaming

Autre action que nous apprécions, Netflix. L’entreprise accélère progressivement son incursion dans le jeu vidéo en l’intégrant à son offre globale de divertissement. L’objectif n’est pas de devenir un éditeur traditionnel, mais de renforcer l’engagement et de réduire le churn en enrichissant l’écosystème.

En revanche, certains dossiers ne correspondent pas à notre stratégie. C'est le cas de Take-Two Interactive, dont la performance reste trop liée à la franchise GTA.

Cours de l’action depuis l’annonce de GTA VI

Bien évidemment, le rallye haussier observé sur GTA V en 2013 laisse penser à certains investisseurs que l’histoire se répétera. Ce n’est pas impossible, mais nous sommes loin du style d’investissement que nous apprécions.

Quant à Ubisoft, malgré la puissance de certaines propriétés intellectuelles, l’exécution opérationnelle est un véritable désastre. Dans un secteur en pleine mutation, cette instabilité nous incite à la prudence.

Performance d’Ubisoft sur 5 ans

Enfin, nous voulons terminer par Roblox. Nous ne sommes plus face à un simple éditeur, mais à une véritable plateforme sociale, captant une part disproportionnée de l'attention de la Gen Alpha. Pour vous donner un ordre d'idées, Roblox, c’est plus de 100 millions de joueurs quotidiens qui se rendent sur la plateforme.

L’entreprise construit un écosystème persistant où utilisateurs et créateurs co-construisent les expériences. Le positionnement stratégique est intéressant, mais comme l’entreprise n’est pas rentable, elle ne rentre pas dans notre univers d’investissement, pour le moment.

Historiquement, nous avons boudé le secteur en raison de sa trop forte dépendance aux “hits” et d'une saisonnalité qui concentre tous les risques sur une fenêtre trop courte. Ce modèle, marqué par une dépréciation rapide des catalogues et des coûts de production records, manque de prévisibilité nécessaire à nos critères d'investissement.

Cependant, le secteur traverse actuellement une véritable mue. En tant qu’investisseurs à long terme, nous sommes convaincus qu’il y aura des opportunités intéressantes à saisir. Et vous, qu’en pensez-vous ?

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply