Le boom à venir du marché de la musique

#141 Et les 4 valeurs qu'on privilégie dans le secteur (dont 2 éligibles au PEA)

Bourseko .

16th octobre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #141 de la Bourseko | Newsletter ! Nous sommes 15 665 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletter, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +500 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

Le boom à venir du marché de la musique

Le 30 septembre dernier, coup de tonnerre dans le monde de la musique : Daniel Ek, cofondateur et PDG de Spotify, a annoncé qu’il quitterait ses fonctions opérationnelles à la fin de l’année.

Daniel Ek

Cette annonce a été l’occasion pour nous de nous (re)pencher sur Spotify, une entreprise qui, depuis sa fondation en 2006, a bouleversé une industrie que beaucoup pensaient condamnée.

En effet, au début des années 2010, la musique enregistrée semblait vouée au déclin, minée par le piratage et la chute des ventes physiques. Aujourd’hui, elle affiche une santé éclatante et un potentiel de croissance envié par bien d’autres secteurs.

Dans cette newsletter, nous revenons sur la transformation profonde qu’a connue l’industrie musicale, sur ses perspectives pour la prochaine décennie, ainsi que sur les menaces et opportunités liées à l’essor de l’intelligence artificielle.

Nous terminerons par une sélection de 4 entreprises que nous apprécions dans le secteur (dont 2 éligibles au PEA). Sans surprise, Spotify en fait partie.

2014 - 2024 : la décennie du renouveau pour l’industrie musicale

Selon le Global Music Report 2025 publié par la Fédération Internationale de l’Industrie Phonographique (IFPI), le marché mondial a connu sa 10ème année consécutive de croissance. Un cap hautement symbolique pour un secteur qui, il y a encore quinze ans, semblait condamné. Ce renouvellement illustre la réussite d’une mutation radicale, celle d’une industrie qui a su passer d’un modèle fondé sur la possession à un modèle fondé sur l’accès.

Revenons rapidement sur cette transition

Au début des années 2010, l’industrie de la musique touche le fond. Les ventes de CD s’effondrent, les téléchargements illégaux explosent et les ventes numériques ne suffisent pas à compenser les pertes (par exemple, sur iTunes). La musique, autrefois bien rare, est devenue un bien gratuit.

L’industrie semblait à court de solutions. Puis une idée simple a tout changé : donner accès à tout, partout, tout le temps.

Avec l’émergence de Spotify, Apple Music ou Deezer, le streaming par abonnement a résolu le dilemme du consommateur moderne : pourquoi pirater quand on peut accéder légalement à un catalogue mondial pour une dizaine d’euros par mois ?

Ce nouveau modèle a restauré la valeur de la musique, tout en introduisant une logique de revenus récurrents, une première dans l’histoire du secteur. Comme les opérateurs télécoms, les plateformes musicales ont transformé un achat ponctuel en une relation durable avec leurs utilisateurs.

Dix ans plus tard, le streaming est devenu l’épine dorsale de l’industrie. En 2024, il représente 69% des revenus mondiaux, soit 20,4 milliards de $. Mais la dynamique la plus marquante vient du streaming payant (+9,5% en 2024). Pour la première fois, il pèse plus de la moitié (51,2%) des revenus de la musique enregistrée.

À l’inverse, le streaming gratuit financé par la publicité montre ses limites. Sa croissance n’a été que de 1,2% en 2024, freinée par la contraction des budgets marketing et la volonté des labels d’encourager la migration vers le payant.

Ainsi, après avoir connu une longue décennie de crise profonde entre 2000-2014, le marché mondial de la musique enregistrée a retrouvé un second souffle. Depuis le point bas de 2014, la croissance annuelle moyenne du secteur a atteint 8,7% par an.

En 2024, le chiffre d’affaires mondial a atteint 29,6 milliards $, en progression de 4,8% sur un an. Une croissance plus mesurée que lors des premières années du streaming, mais désormais perçue comme le signe d’une maturité saine.

Les autres formes de monétisation ne sont pas en reste

Si le numérique domine sans partage, il n’a pas effacé les autres formats. Les ventes physiques ont reculé de 3,1% en 2024, une normalisation après une année 2023 exceptionnelle. Mais un phénomène intrigue, celui du vinyle. Loin d’être un vestige, il enregistre sa 18e année consécutive de croissance (+4,6%).

Par ailleurs, les droits voisins, c’est-à-dire les redevances issues de la diffusion en public ou à la radio, progressent également (+5,9%), confirmant la robustesse de ces revenus annexes, qui continuent de valoriser la propriété intellectuelle musicale bien au-delà du streaming.

Le déplacement du centre de gravité mondial

La deuxième transformation majeure est géographique. Pendant longtemps, l’industrie musicale était concentrée autour de trois pôles : l’Amérique du Nord, l’Europe et le Japon. Mais depuis quelques années, le centre de gravité se déplace.

En 2024, toutes les régions ont contribué à la croissance, mais trois zones se distinguent par des progressions à deux chiffres : le Moyen-Orient et Afrique du Nord, l’Afrique subsaharienne et l’Amérique latine.

Ces chiffres illustrent une tendance profonde, celle de la mondialisation des modes de consommation musicales en raison de la démocratisation des smartphones et le développement des moyens de paiement digitaux.

Le Mexique, qui intègre le top 10 des marchés mondiaux en 2024, symbolise parfaitement ce basculement.

Dix ans après sa renaissance grâce au streaming, le marché de la musique n’a pas encore atteint sa maturité et s’apprête à connaître une nouvelle décennie de forte croissance. Selon ce rapport de Goldman Sachs, les revenus mondiaux pourraient atteindre près de 200 milliards de dollars d’ici 2035.

Autrement dit, le marché pourrait presque doubler de taille en une décennie.

Tailleur du marché mondial de la musique - Source : Goldman Sachs

⚡️ A NOTER

Le périmètre de marché n’est pas le même entre l’étude de l’IFPI et le rapport de Goldman Sachs.

L’IFPI se concentre uniquement sur le marché de la musique enregistrée, alors que Goldman Sachs s’intéresse à l’ensemble de l’industrie musicale, qui inclut la musique enregistrée mais aussi les concerts, l’édition et d’autres segments.

Du volume à la valeur : la nouvelle ère du streaming

La première révolution du streaming reposait sur la conquête de masse. Spotify, Apple Music ou Deezer ont transformé des millions d’anciens pirates en abonnés payants, redonnant vie à un secteur qui semblait moribond.

Aujourd’hui, dans les marchés matures, la croissance du nombre d’abonnés ralentit. Le levier principal n’est plus l’expansion, mais une meilleure monétisation des utilisateurs.

Croissance annuel du nombre d’abonnés payants - Source : Goldman Sachs

En effet, pendant longtemps, les prix des abonnements ont été maintenus artificiellement bas pour favoriser l’adoption. Cette phase est désormais terminée. Les plateformes disposent désormais d’un pricing power solide.

Cette stratégie est renforcée par une montée en gamme de l’offre permettant à la fois d’augmenter la dépense par utilisateur et de renforcer la fidélité (formules Hi-Fi, bundles combinant musique, livres audio ou podcasts exclusifs…)

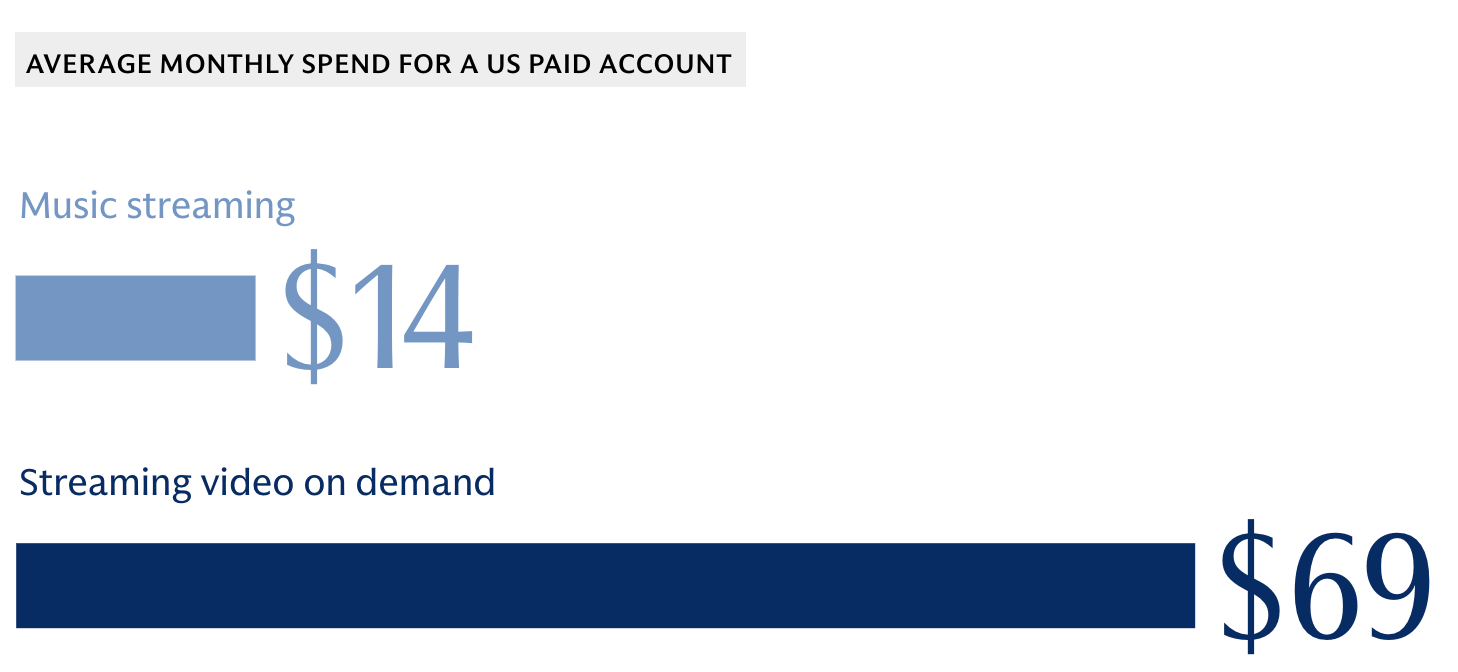

À titre de comparaison, le streaming vidéo a vu ses prix augmenter en moyenne de 15% tous les deux ans. Le streaming musical, lui, est resté relativement stable pendant la dernière décennie.

Ainsi, aux États-Unis, un ménage paye en moyenne 69 $ par mois pour le streaming vidéo, contre seulement 14 $ pour le streaming musical. Ce décalage illustre le potentiel de valorisation encore inexploité sur ce marché.

La pénétration du streaming dans les pays émergents

De plus, si la croissance du streaming musical ralentit dans les marchés matures, le véritable réservoir de croissance se trouve désormais dans les marchés émergents.

En 2024, le taux de pénétration du streaming dans ces régions n’était que de 8%, selon Goldman Sachs, contre près de 40% dans les marchés développés. L’écart illustre l’ampleur du potentiel encore inexploité. La banque américaine estime que cette pénétration pourrait atteindre 14% d’ici 2035, soit des dizaines de millions de nouveaux utilisateurs à convertir.

Pénétration du streaming par type de marché - Source : Goldman Sachs

Ces marchés présentent toutefois des caractéristiques économiques distinctes, notamment une forte sensibilité au prix et un pouvoir d’achat plus faible. Les plateformes doivent donc adapter leur modèle (formules à bas coût, abonnements familiaux, partenariats avec les opérateurs télécoms ou offres financées par la publicité) pour transformer les auditeurs gratuits en abonnés payants.

Malgré ces défis, la dynamique est déjà à l’œuvre. En 2024, 60% des nouveaux abonnés mondiaux provenaient des marchés émergents.

La Superfan Economy

Au-delà du streaming, un autre important levier de croissance pour l’industrie musicale réside dans sa capacité à aller plus loin que le simple revenu d’abonnement et à capter les dépenses des superfans.

Aux États-Unis, un auditeur sur cinq est superfan d’au moins un artiste. Au Royaume-Uni, cette proportion grimpe à 30%. Selon Goldman Sachs, mieux monétiser ces superfans pourrait générer 6,6 milliards de dollars supplémentaires d’ici 2035.

1 - La croissance devrait se poursuivre sur le marché de la musique live

Le live (concerts et festivals) a toujours été l’outil ultime pour monétiser une fanbase, et tout particulièrement les superfans. Ce marché devrait rester extrêmement porteur à l’avenir.

La demande pour des expériences en personne reste forte, offrant aux organisateurs un pricing power exceptionnel. Entre 2019 et 2024, les revenus liés aux billets ont augmenté de 76%, sans freiner l’engouement des spectateurs.

A l’avenir, le marché du live devrait poursuivre sa croissance à un rythme annuel moyen de 7,2 % entre 2024 et 2030, soutenu par l’appétit des Millenials et de la Generation Z.

2 - L'explosion du D2C (Direct-to-Consumer)

La monétisation des superfans passe également par les canaux de vente directe. Les technologies de la creator economy permettent désormais aux artistes de vendre directement des produits à forte marge à leurs fans, contournant les intermédiaires traditionnels. Ce segment comprend :

Le Merchandising exclusif (vêtements, accessoires).

Les objets de collection (vinyles de couleur, éditions limitées).

Ce flux de revenus, qui n'était pas structuré il y a dix ans, est désormais un contributeur majeur à la croissance globale de l'industrie.

Les enjeux et menaces de l’intelligence artificielle

Au-delà de ces relais de croissance, l’intelligence artificielle générative représente sans doute la plus grande transformation depuis l’arrivée du streaming. Mais cette révolution technologique apporte aussi son lot de défis et de menaces pour l’ensemble de l’industrie musicale.

La montée d’une nouvelle forme de fraude

La première conséquence visible et immédiate de l’essor des outils d’intelligence artificielle est la multiplication des fraudes liées aux fausses écoutes sur les plateformes de streaming.

Ainsi, grâce à des outils de génération automatisée, il est désormais possible de créer des milliers de fausses pistes musicales, souvent très courtes et de simuler des millions d’écoutes artificielles.

Cela est préoccupant pour 2 raisons principales :

Un détournement de redevances : une partie du pool versé par les plateformes aux artistes légitimes se retrouve siphonnée par des producteurs fictifs.

Une dilution de la confiance qui fragilise la crédibilité des données de consommation et du système de répartition pro-rata sur lequel repose tout le streaming.

Ce phénomène menace directement la transparence du marché. Il complique la tâche des plateformes, qui doivent renforcer leurs outils de détection et fragilise la confiance des artistes dans un écosystème déjà jugé opaque.

Quid de la Propriété Intellectuelle à l’ère de l’IA ?

Au-delà des risques liés à la fraude, l’industrie musicale fait face à une question beaucoup plus stratégique : l’usage massif des catalogues musicaux pour entraîner des modèles d’intelligence artificielle.

L’IFPI alerte contre toute tentative d’assimiler cette pratique au fair use, concept anglo-saxon souvent invoqué pour justifier des exceptions au droit d’auteur. Une telle dérive reviendrait à vider de sa substance le modèle économique de la musique. Si les catalogues deviennent gratuits pour les modèles d’IA, c’est la rémunération des créateurs qui est directement menacée.

Certaines startups, comme l’américaine Suno AI, permettent déjà de générer des chansons en quelques minutes à partir d’IA, illustrant la rapidité avec laquelle cette problématique devient concrète.

Google Trends - Suno AI

Mais une autre lecture est possible. Selon Goldman Sachs, si l’IA a besoin de catalogues de qualité pour progresser, ces catalogues deviennent une ressource stratégique à licencier.

Plutôt que de subir une ingestion non autorisée, les détenteurs de droits pourraient instaurer un marché des licences d’entraînement, ce qui revient à signer des accords contractuels permettant aux labels et éditeurs d’autoriser l’accès à leurs œuvres en échange d’une rémunération. Pour les majors disposant des plus grands catalogues, cela pourrait représenter une nouvelle source de revenus significative.

L’industrie semble effectivement prendre ce chemin. Début octobre, des informations ont révélé que Warner Music et Universal Music seraient proches de conclure un accord sur les licences d’entraînement pour l’IA.

4 valeurs intéressantes dans le secteur de la musique

1 - La Propriété Intellectuelle

Universal Music Group occupe la position la plus défensive de l’industrie musicale, celle du propriétaire de catalogue. Ses actifs, les droits sur des millions de titres d’artistes, sont son principal avantage compétitif.

Pour donner un ordre d’idée, parmi les 10 artistes les plus écoutés sur Spotify en 2024, six appartiennent au catalogue d’UMG : Taylor Swift, The Weeknd, Drake, Billie Eilish, Ariana Grande et Feid.

Top 10 des artistes les plus écoutés sur Spotify

Coté en Bourse depuis 2021, UMG est un des leaders mondiaux du contenu musical, avec plus de 95% de ses revenus issus de l’enregistrement et de l’édition. En 2024, son chiffre d’affaires a progressé de 10% à plus de 11,83 milliards d’euros.

Son modèle se distingue par un pouvoir de fixation des prix indirect, captant mécaniquement les hausses tarifaires imposées par les plateformes comme Spotify ou Apple Music.

👉 Universal Music Group est cotée à Amsterdam et éligible au PEA. Il est aussi possible de s’exposer aux majors de la musique avec Warner Music Group aux États‑Unis.

2 - La distribution

Si UMG détient le contenu, Spotify contrôle l’accès à la ressource. Avec près de 700 millions d’utilisateurs actifs mensuels et plus de 270 millions d’abonnés payants.

En 2024, Spotify est la première plateforme mondiale de streaming musical, avec environ 32% de parts de marché devant Tencent Music (15%), Apple Music (12%), Amazon Music (10%) et YouTube Music (10%).

Son modèle repose sur deux leviers. D’abord, l’augmentation de l’ARPU (revenu moyen par utilisateur), soutenue par des hausses de prix régulières et le développement d’offres premium. Ensuite, la diversification des revenus, via la publicité, les podcasts et des outils D2C destinés aux artistes pour monétiser plus efficacement leur audience.

Après des années déficitaires, Spotify est devenu durablement profitable en 2024 en atteignant une marge opérationnelle de 9%, qui devrait continuer à progresser grâce à un fort effet de levier opérationnel.

👉 Spotify est cotée aux États-Unis mais son siège social est en Suède, ce qui rend l’action éligible au PEA.

3 - La monétisation de l’expérience

Si les labels détiennent la musique et les plateformes en contrôlent l’accès, la valeur ultime se joue aussi dans le monde physique. C’est là que s’imposent les acteurs du live et des expériences immersives, comme Live Nation Entertainment et Tencent Music Entertainment.

Live Nation domine le spectacle vivant mondial grâce à un modèle d’intégration verticale unique. En effet, le groupe contrôle à la fois la promotion des concerts et la billetterie via Ticketmaster. Cette double maîtrise lui permet de capter une part croissante de la dépense du spectateur.

À l’autre bout du monde, Tencent Music Entertainment réinvente cette logique dans le numérique. Leader du marché chinois avec QQ Music et Kugou, TME marie le streaming traditionnel au divertissement social (karaoké, concerts virtuels, dons et interactions en direct…)

Ce modèle hybride, fondé sur la participation et l’engagement, préfigure la prochaine frontière de la monétisation musicale, celle du superfan digital.

👉️ De manière générale, nous restons prudents sur les valeurs chinoises chez Bourseko. Cela dit, nous avons jugé intéressant de présenter cette société, qui demeure un acteur majeur du secteur.

Conclusion

Pour conclure, nous sommes optimistes sur le potentiel de l’industrie musicale. Le secteur réunit tout ce qu’on aime, en particulier des barrières à l’entrée élevées, des revenus récurrents et une tendance de fond favorable.

Les valorisations actuelles incitent toutefois à rester prudents. Cependant, si le marché venait à offrir une fenêtre d’opportunité sur des dossiers comme Spotify ou Live Nation, nous n’hésiterions pas à nous y intéresser de plus près.

Et vous, que pensez-vous de ce secteur ?

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Loris & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.

Comment le marché va doubler de taille d’ici 2035