Microsoft : enfin le moment de rentrer ?

#169 Notre analyse fondamentale de Microsoft

Bourseko .

8th février 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #169 de la newsletter Bourseko ! Nous sommes 19 536 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 L’actualité du Club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

🔍 Suivi des résultats d’entreprises ⤵️

Augmentation du prix du Club Bourseko

A partir du mardi 10 février, le prix de l’abonnement au Club Bourseko passera de 300€ à 325€ par an.

La bonne nouvelle ? Si tu rejoins le Club avant cette date, tu verrouilles le tarif actuel... à vie.

Et bien sûr, si tu es déjà abonné, cela ne concerne pas.

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Microsoft : enfin le moment de rentrer ?

En 50 ans d’existence, Microsoft s’est imposée comme l’une des entreprises les plus influentes du secteur de la tech. Des années 1980 à aujourd’hui, le groupe a su rester au sommet, et il figure désormais comme la quatrième plus grande capitalisation boursière mondiale, derrière Nvidia, Apple et Alphabet.

Depuis son introduction en bourse, Microsoft a affiché une performance boursière remarquable, avec une croissance annualisée de 24,7 % sur 40 ans, dépassant même celle de son rival historique Apple (21,1%).

Performance de Microsoft depuis son IPO

Fondé en 1975, Microsoft est aujourd’hui bien plus qu’un simple éditeur de Windows ou de la suite Office. Son portefeuille est largement diversifié. On y retrouve des activités phares comme LinkedIn, Azure, Xbox, GitHub, des produits matériels comme la gamme Surface, ainsi qu’une participation stratégique dans OpenAI, pour n’en citer que quelques-unes.

Dans cette analyse, nous vous proposons de passer en revue l’ensemble des activités de Microsoft, d’identifier ses avantages compétitifs, d’examiner ses perspectives de croissance et de mettre en lumière les principaux risques pouvant influencer son développement. Nous partagerons également notre point de vue sur la valorisation.

Histoire

Quand on pense à Microsoft, on l’imagine souvent comme une success story linéaire. En réalité, c’est une histoire faite de paris risqués, de coups de génie, de longues périodes de doute et de renaissances spectaculaires.

Tout commence en 1975, à Albuquerque. Bill Gates et Paul Allen, deux amis du lycée Lakeside, fondent Microsoft avec une intuition radicale pour l’époque : la valeur ne sera pas dans la machine, mais dans le logiciel.

Paul Allen et Bill Gates - 1981

Leur premier produit, une version du langage BASIC pour l’Altair 8800, l’un des tout premiers micro-ordinateurs, pose les bases d’un modèle économique inédit, celui de la vente des licences logiciels indépendamment du matériel. À une époque où les ordinateurs sont encore des monstres réservés aux grandes organisations, Gates prophétise que chaque foyer aura son ordinateur.

Néanmoins, le véritable tournant arrive au début des années 1980 quand IBM prépare le lancement de son PC et approche Microsoft pour fournir le système d’exploitation.

Problème : Microsoft n’en a pas. Alors, Gates rachète pour environ 50 000 dollars un système existant, le QDOS, qu’il rebaptise MS-DOS. Mais le génie du deal ne réside pas dans la technologie. Il est contractuel.

Microsoft concède à IBM une licence non exclusive, conservant le droit de vendre MS-DOS à tous les autres fabricants. Lorsque les “clones” du PC IBM envahissent le marché, MS-DOS devient le standard de facto. Entre 1975 et 1986, les ventes de PC explosent et Microsoft ancre son logiciel d’exploitation au cœur de toute une industrie.

Quand l’entreprise fait son entrée à Wall Street en 1986, seuls 8% des foyers américains possèdent alors un PC. Le marché est encore largement à construire.

La décennie suivante va transformer Microsoft en empire, avec Windows 3.0 en 1990, puis Windows 3.1. Cependant, le point culminant arrive en 1995 avec Windows 95.

Son lancement est un événement culturel mondial, porté par une campagne publicitaire digne d’Hollywood. En introduisant une interface graphique et le désormais mythique menu Démarrer, Microsoft fait basculer l'informatique dans l'ère du grand public. Le PC devient l'outil du quotidien, grâce à l'écosystème Office (Word, Excel, PowerPoint) et la porte d'entrée vers le web avec Internet Explorer.

Lancement de Windows 95

Microsoft devient alors la première entreprise de logiciels à franchir la barre des 10 milliards de dollars de chiffre d’affaires annuel. Ce cap symbolique consacre le succès du modèle et propulse, la même année, Bill Gates au rang de première fortune mondiale.

Puis s’ouvre l’ère Steve Ballmer.

Celui-ci prend les rênes de l’entreprise au tournant des années 2000, dans un contexte tendu. Le procès antitrust intenté en 1998 par le gouvernement américain, visant à démanteler le groupe entre systèmes d’exploitation et logiciels bureautiques, pèse lourdement sur la stratégie de Microsoft. Cette épée de Damoclès freine durablement son agressivité commerciale.

Au premier plan, Steve Ballmer

Steve Ballmer restera souvent associé à l’un des passages les plus critiqués de l’histoire de la tech. Sous sa direction, Microsoft manque largement le virage du mobile. Windows Phone ne parvient pas à s’imposer, et le rachat coûteux de Nokia s’avère un échec retentissant. Son jugement sur l’iPhone, exprimé lors de son lancement en 2007, est resté célèbre, symbole d’une incompréhension profonde de la rupture à venir.

Il n'y a aucune chance que l'iPhone s'attribue une part de marché significative. Aucune chance.

Dans le même temps, Bing échoue à rattraper l’avance de Google sur la recherche en ligne, tandis que Windows Vista entache l’image de fiabilité de la marque. Lorsque Ballmer quitte ses fonctions en 2014, Microsoft sort d’une décennie perdue, avec une culture d’entreprise perçue comme toxique. En Bourse, le cours stagne entre son entrée en fonction en 2000, au sommet de la bulle Internet, et son départ.

Cours de l’action Microsoft entre 2000 et 2014

Pour autant, réduire Steve Ballmer à cet échec serait incomplet. Sous son impulsion, l’entreprise ne se contente plus de vendre un système d’exploitation, elle bâtit une pile logicielle complète à destination des entreprises. Serveurs, SQL Server, Active Directory… Microsoft devient progressivement incontournable pour la gestion des données, des infrastructures et des identités.

Office, étroitement intégré à Windows, s’impose comme un standard universel dans le monde professionnel. Et surtout, c’est sous l’ère Ballmer que sont posées les bases du cloud de Microsoft. Le projet Red Dog marque les prémices d’Azure. Un pivot stratégique majeur, initié sous Ballmer, mais pleinement réalisé et accéléré par son successeur, Satya Nadella.

Justement, la prise de fonction de Satya Nadella en 2014 est un véritable point de rupture. Tout d’abord, il assainit la culture d’entreprise du géant du logiciel. Puis, une fois ce socle posé, il fait des choix stratégiques structurants. Le premier, et sans doute le plus symbolique, consiste à rompre avec le dogme du Windows-first.

Sacrilège pour l'époque, il déploie la suite Office sur iOS et Android. Sous sa direction, le Cloud devient alors le nouveau centre de gravité du groupe. Azure, qui n'était qu'un projet timide sous l'ère Ballmer, se métamorphose et devient la colonne vertébrale de l'empire Microsoft.

Satya Nadella, Bill Gates et Steve Ballmer

Pour redevenir central dans l’écosystème tech, Microsoft fait le choix d’aller là où les communautés sont déjà actives. Cette logique se matérialise par une série d’acquisitions majeures :

En 2016, Microsoft rachète LinkedIn

En 2018, c’est GitHub qui rejoint le groupe, symbole fort puisque la plateforme était longtemps perçue comme un bastion de l’open source historiquement opposé à Microsoft

En 2022, l’acquisition d’Activision Blizzard vient renforcer la division Gaming.

Source : Les Echos - 18 janvier 2022

Le dernier acte de cette transformation s’écrit autour de l’intelligence artificielle. Dès 2019, Microsoft investit dans OpenAI. L’intégration progressive des modèles GPT dans l’ensemble de ses produits, via Copilot, traduit l’ambition d’intégrer l’IA au cœur de tous les usages professionnels et grand public.

Aujourd’hui, Microsoft se retrouve ainsi au centre de la révolution de l’IA, à la fois comme fournisseur d’infrastructures avec Azure et comme plateforme d’applications grâce, entre autres, à son partenariat privilégié avec OpenAI.

En 2025, Microsoft a généré plus de 300 milliards de $ de chiffre d’affaires et, près de 50 ans après sa création, continue de croître à un rythme soutenu sur des activités très diversifiées. Grâce à son adaptabilité, Microsoft a réussi à rester un leader à travers 4 cycles technologiques : le PC, Internet, le cloud et l'IA.

Évolution de Microsoft depuis sa création - Quartr

Évidemment, il y aurait de quoi consacrer un livre entier à l’histoire de Microsoft mais l’objectif de cette analyse est surtout de revenir sur les origines du groupe et de comprendre comment il en est arrivé là aujourd’hui.

👉️ Pour ceux qui souhaitent aller plus loin, et qui comprennent l’anglais, nous recommandons le podcast Acquired, une véritable masterclass en 2 épisodes (7 heures au total) qui revient sur l’évolution de Microsoft depuis sa création.

Activités de Microsoft

Depuis 2024, Microsoft communique ses résultat sur 3 segments d’activités :

La division Productivité & Processus constitue le socle historique de Microsoft. Elle regroupe notamment Microsoft 365, Dynamics et LinkedIn.

La division Cloud Intelligent est aujourd’hui le principal moteur de croissance, tirée par la montée en puissance d’Azure et les services liés à l’IA.

Enfin, la division Informatique Personnelle regroupe des activités plus hétérogènes comme Windows, le hardware, le gaming et la recherche avec Bing.

Productivité & Processus

Depuis la réorganisation des activités opérée par Microsoft, ce pôle affiche une croissance proche de 14% par an. Sur l’année civile 2025, il a ainsi généré près de 130 milliards $ de chiffre d’affaires.

Cependant, avant de poursuivre, il est important de noter que Microsoft a un exercice fiscal décalé, qui s’étend du 1er juillet au 30 juin. Ainsi, au moment où cette analyse est publiée, nous sommes au T3 de l’exercice 2026 (T1 2026 de l’année civile).

Microsoft 365 (ex-Office 365)

À l’origine, Microsoft est un outsider de la bureautique. Dans les années 1980, Word et l’ancêtre d’Excel peinent à exister face à WordPerfect et Lotus 1-2-3, alors largement dominants. Le basculement intervient avec Windows. Microsoft fait alors le pari de développer Word et Excel en priorité pour l’interface graphique, quand ses concurrents restent focalisés sur DOS.

Grâce à leur intégration native et à un accès privilégié aux fondations de Windows, les logiciels de Microsoft prennent rapidement une longueur d’avance sur leurs concurrents. Cependant, l’entreprise ne se contente pas de développer ses propres outils, elle sait aussi identifier très tôt les briques manquantes de son écosystème.

C’est dans ce contexte qu’intervient, en 1987, l’acquisition de Forethought pour seulement 14 millions de dollars. Derrière ce nom aujourd’hui oublié se cache Presenter, un logiciel de présentation qui sera rebaptisé PowerPoint, un des piliers de la suite Office.

Petite ironie de l'histoire : Apple avait elle-même investi dans la start-up, prouvant que Steve Jobs et Bill Gates avaient, dès le départ, identifié le potentiel du projet. Avec le recul, ce deal est souvent qualifié de meilleur rachat de l’histoire de Microsoft.

Steve Jobs et Bill Gates en 1987

Mais le véritable coup de maître est commercial. En regroupant Word, Excel et PowerPoint dans une offre unique, le pack Office, à un prix très compétitif, Microsoft écrase la concurrence. Une fois familiarisés avec l’écosystème Office, les utilisateurs ont peu d’incitations à en sortir.

Sous l’ère Steve Ballmer, Office change encore de dimension. Il devient le socle de l’infrastructure logicielle des entreprises, étroitement intégré à Exchange, SharePoint, puis Dynamics. Plus récemment, l’intégration de Teams dans les abonnements a montré que cette logique de bundle (vente liée) reste redoutablement efficace.

MIcrosoft 365

Avec la transformation d’Office en Microsoft 365, Microsoft a opéré un changement majeur de business model. En abandonnant la vente de licences ponctuelles au profit d’un modèle par abonnement, le groupe a profondément modifié la nature de ses revenus. Ceux-ci sont désormais récurrents, prévisibles et offrent une visibilité exceptionnelle, à la fois pour le management et pour les investisseurs.

En face, le principal rival est Google Workspace, avec des outils comme Google Docs, Google Sheet ou Google Meet. Mais, dans les faits, les deux acteurs ne jouent pas tout à fait sur le même terrain. Microsoft conserve une position largement dominante auprès des grandes entreprises et des PME, tandis que Google séduit davantage les startups et les très petites structures. Il existe bien sûr quelques exceptions notables, comme Airbus ou Carrefour, mais elles restent marginales à l’échelle du marché.

Aujourd’hui, l’activité Microsoft 365 s’organise autour de deux pôles :

une offre à destination des professionnels, de loin la plus importante en terme de chiffre d’affaires

une autre orientée vers le grand public.

Comme pour tout modèle par abonnement, la croissance repose sur deux leviers : l’augmentation du nombre de licences et la hausse du revenu moyen par utilisateur (ARPU).

Sur le premier point, le parc de licences professionnelles continue de progresser, mais à un rythme désormais plus modéré, autour de 6% par an. Microsoft ne communique plus officiellement sur cet indicateur, mais la dernière donnée publiée en 2022 faisait état d’environ 350 millions de licences actives.

En revanche, le chiffre d’affaires affiche une dynamique nettement plus soutenue, avec une croissance comprise entre 14% et 15%. Cet écart souligne que la création de valeur provient désormais principalement de l’augmentation de l’ARPU. Même si les chiffres précis ne sont pas détaillés, la direction insiste chaque trimestre sur la progression continue de cet indicateur.

Deux moteurs expliquent cette évolution. Le premier tient à l’amélioration du mix de ventes. En enrichissant progressivement son offre, Microsoft incite ses clients à monter en gamme. La forte adoption de la licence E5, la plus complète et la plus chère du catalogue B2B, en est l’illustration la plus claire. Son succès se fait au détriment des offres d’entrée de gamme et tire mécaniquement l’ARPU vers le haut.

Licence E5 vs Licence E3

Et puis, le deuxième levier, c’est tout simplement, l’augmentation des prix. Ces dernières années, Microsoft a procédé à plusieurs augmentations tarifaires, notamment en intégrant l’intelligence artificielle au cœur de son offre car aujourd’hui, Microsoft 365 est bien plus qu’une suite bureautique, c’est le cheval de Troie de l’intelligence artificielle, grâce à l’intégration de Copilot directement dans Word, Excel ou Outlook.

Enfin, au-delà des chiffres, cette division joue un rôle stratégique central. Elle constitue la porte d’entrée de Microsoft dans le monde professionnel et permet au groupe de déployer ensuite l’ensemble de son écosystème, qu’il s’agisse d’Azure ou de Dynamics.

Dynamics

Pendant longtemps, Microsoft a été perçu comme le roi du bureau. Windows sur les PC, Office sur chaque écran, et une domination quasi totale du front-office des entreprises. Mais au tournant des années 2000, Steve Ballmer comprend que cette position, aussi confortable soit-elle, finira par plafonner.

Pour continuer à croître, Microsoft doit aller plus loin. Non plus seulement équiper les employés, mais aussi contrôler le back-office. Alors plutôt que de construire un ERP de zéro, Microsoft passe par la case acquisitions pour poser les fondations de Dynamics.

⚡️ DÉFINITIONS

Un ERP (Enterprise Resource Planning) est une sorte de “cerveau central” informatique qui regroupe et synchronise tous les services d'une entreprise (comptabilité, stocks, ressources humaines, ventes) pour que chaque département travaille avec les mêmes données en temps réel.

Un CRM (Customer Relationship Management) est un outil qui permet à une entreprise de centraliser et de gérer toutes ses interactions avec ses clients afin de mieux les fidéliser et d'augmenter ses ventes.

Pendant des années, cette activité évolue dans l’ombre. La véritable transformation arrive avec Satya Nadella. Sous son impulsion, Dynamics cesse d’être une collection de produits on-premise pour devenir une plateforme cloud unifiée, Dynamics 365.

Interface de Dynamics 365

Portée par la montée en puissance d’Azure, la frontière entre ERP et CRM commence alors à s’estomper. En 2015, Satya Nadella tente même un coup d’éclat en ouvrant des discussions pour racheter Salesforce. L’opération échoue finalement sur une divergence de prix majeure. Marc Benioff réclamait 70 milliards $, là où Microsoft n’était prêt à aller qu’à 55 milliards.

Le groupe change alors de stratégie et décide d’accélérer son développement interne, avec l’ambition claire de faire de Dynamics un concurrent crédible à Salesforce.

Si Salesforce conserve aujourd’hui une position dominante, avec environ 21% de parts de marché, ce leadership masque une dynamique de fond plus contrastée. Sa croissance s’est normalisée autour de 10 à 12 % par an, tandis que Dynamics 365 affiche une progression régulière proche de 20%. Année après année, Microsoft gagne du terrain.

Cette réussite ne tient pas à une simple imitation du modèle de son rival, mais à une approche profondément différente de la gestion de la relation client. Un avantage majeur réside dans l’intégration native de LinkedIn Sales Navigator. Là où Salesforce s’appuie sur des connecteurs tiers et des saisies manuelles, Dynamics 365 est directement connecté à la plus grande base de données professionnelles au monde.

Avec plus d’un milliard de profils mis à jour en temps réel, cette synergie transforme la prospection commerciale. Le système peut identifier automatiquement les bons décideurs, suggérer des mises en relation via le réseau existant de l’entreprise et actualiser une fiche client dès qu’un prospect change de poste.

L’un des problèmes historiques du CRM, la donnée obsolète, s’estompe progressivement. Un avantage extrêmement difficile à reproduire pour un acteur qui ne contrôle pas un actif de l’envergure de LinkedIn.

À cette confrontation s’ajoute désormais l’intelligence artificielle. Salesforce a ouvert la voie avec Einstein, puis plus récemment avec Agentforce. Microsoft lui répond avec Copilot, qui s’insère directement dans les usages quotidiens des équipes commerciales : rédaction d’emails, synthèse automatique des réunions Teams intégrée aux fiches clients, ou encore analyse prédictive du pipeline de ventes.

Marc Benioff, CEO de Salesforce, présentant Agentforce

Mais la véritable force de Dynamics 365 ne réside pas seulement dans les fonctionnalités elles-mêmes. Elle tient surtout à leur intégration native dans l’environnement Microsoft 365, de Outlook à Teams.

Du côté de l’ERP, la dynamique est différente. Le marché reste largement dominé par des acteurs historiques comme SAP et Oracle, dont les solutions sont réputées pour leur sophistication, mais aussi pour leur complexité.

Comme pour le CRM, et sans entrer dans des considérations techniques, Dynamics 365 mise avant tout sur la familiarité et la simplicité d’intégration. En s’imbriquant naturellement dans l’écosystème Microsoft, de Microsoft 365 à Azure, la solution se positionne comme une alternative plus accessible, capable de séduire des entreprises qui cherchent à moderniser leurs outils sans remettre en cause l’ensemble de leur infrastructure.

En rachetant LinkedIn pour 26,2 milliards de dollars en 2016, Satya Nadella a pris une décision qui, sur le moment, a surpris. Pourtant, avec le recul, cette acquisition apparaît comme un excellent mouvement stratégique.

Sauf que LinkedIn n’est pas un réseau social comme les autres, son orientation à destination des professionnels le rend beaucoup moins dépendant à la publicité grand public. Sur LinkedIn, on ne se connecte pas pour passer le temps, mais pour recruter, chercher un emploi, vendre, lancer un produit ou construire sa crédibilité professionnelle.

Si on regarde les chiffres, en 2016, LinkedIn générait environ 2,3 milliards $ de chiffre d’affaires. Aujourd’hui, ce chiffre s’approche de 19 milliards $, soit une croissance annualisée supérieure à 28%.

Dans le même temps, la base d’utilisateurs est passée d’environ 450 millions à plus d’1 milliard de membres. Le temps passé sur la plateforme reste relativement faible, environ 17 minutes par mois, mais chaque minute est fortement monétisable.

Cette efficacité repose sur un modèle économique différent de celui des réseaux sociaux traditionnels. Avec la publicité, le modèle économique de LinkedIn s’articule autour de trois piliers :

Talent Solutions : l’outil incontournable pour les recruteurs. Grâce à un moteur de recherche, les entreprises peuvent identifier les profils les plus pertinents avec une granularité très poussée.

Sales Solutions : avec cet outil, les commerciaux peuvent identifier les décideurs clés, suivre leurs actualités et engager la conversation au moment le plus opportun. Cela permet de rendre la prospection plus contextuelle, ciblée et donc, nettement plus efficace.

Marketing Solutions : cet outil offre aux marques une puissance de ciblage unique. Là où d’autres plateformes diffusent des messages à grande échelle, LinkedIn permet de s’adresser uniquement aux directeurs financiers, aux ingénieurs ou aux dirigeants d’un secteur précis.

Linkedin Recruiter

À ces offres s’ajoute LinkedIn Premium, qui vise à renforcer la visibilité et l’accès à certaines fonctionnalités avancées. Son utilité reste discutable pour les particuliers, mais elle participe à la diversification des revenus.

Sur le plan géographique, le potentiel est encore immense. Des marchés comme le Japon, la Corée du Sud ou l’Afrique ou le Nigeria, porté par une population jeune et dynamique restent largement sous-exploités. L’Inde, déjà deuxième marché mondial, offre également une marge de progression considérable.

Répartition du nombre de membres par pays

Mais au-delà de sa performance intrinsèque, LinkedIn est surtout une pièce maîtresse de l’écosystème Microsoft. Comme nous l’avons évoqué, son intégration avec Dynamics 365 et Sales Navigator constitue une arme redoutable face à Salesforce. Dans Outlook, les profils LinkedIn s’affichent directement dans les emails et les contacts, enrichissant chaque interaction.

En résumé, LinkedIn n’est donc pas seulement un réseau social rentable. C’est un actif stratégique pour l’ensemble du groupe. C’est d’ailleurs pour cela que Marc Benioff a contesté l’opération devant les autorités de la concurrence, redoutant que Microsoft ne réserve l’accès aux données de LinkedIn à son propre écosystème.

Cloud Intelligent

Cloud Intelligent est, comme son nom l’indique, la division Cloud de Microsoft. Elle regroupe l’ensemble des solutions de serveurs publics, privés et hybrides qui constituent aujourd’hui l’infrastructure numérique de millions d’entreprises.

En 2025, cette division a généré 120,4 milliards $ de chiffre d’affaires, avec une croissance annualisée de 22% depuis 2023.

Cloud Intelligent s’impose désormais comme la deuxième division du groupe, juste derrière Productivité & Processus. Mais cet équilibre est en train de basculer. Fin 2025, le Cloud représente déjà plus de 40% du chiffre d’affaires de Microsoft, contre environ un tiers en 2022. C’est de loin l’activité qui connaît la croissance la plus rapide, et tout indique qu’elle deviendra à terme la première division du groupe.

Au cœur de ce segment se trouve Azure. Deuxième acteur mondial du cloud public derrière Amazon Web Services, et devant Google Cloud, Azure est aujourd’hui l’activité la plus scrutée par les investisseurs. Non seulement parce qu’elle concentre l’essentiel de la croissance, mais surtout parce qu’elle porte les anticipations de long terme autour du cloud et de l’intelligence artificielle.

Pourtant, Azure n’a pas toujours occupé cette position. Lors de l’annonce de Windows Azure en 2008, Microsoft accuse déjà un retard significatif sur Amazon. Les premières années sont marquées par une stratégie hésitante, fortement centrée sur Windows, là où AWS adopte une approche plus pragmatique, fondée sur des briques simples et universelles.

Le tournant décisif intervient en 2014 avec l’arrivée de Satya Nadella à la tête du groupe. Windows Azure devient alors Microsoft Azure, et ouvre officiellement sa plateforme à Linux. À l’époque, c’est un séisme interne. Aujourd’hui, plus de la moitié des machines virtuelles déployées sur Azure tournent sous Linux. Le groupe comprend que la valeur ne réside plus dans le système d’exploitation, mais dans l’infrastructure.

Contrairement à Google, qui a dû s’appuyer largement sur les start-ups pour se frayer un chemin, Microsoft dispose d’un avantage structurel unique : sa présence historique dans les grandes entreprises. Azure s’impose grâce à une rampe de lancement redoutablement efficace, le cloud hybride. En permettant aux entreprises de conserver une partie de leurs données on-premise tout en migrant progressivement vers le cloud, Microsoft rassure les directions informatiques et lève de nombreux freins, qu’ils soient réglementaires ou psychologiques.

Cette dynamique s’est encore accélérée depuis 2023 avec l’entrée dans l’ère de l’intelligence artificielle. Entre 2019 et 2025, la part de marché d’Azure est passée de 20% à 31%, et cette progression ne montre aucun signe de ralentissement.

Le cloud, autrefois limité à la simple location de puissance de calcul, se transforme désormais en un gestionnaire de charges de travail ultra-spécialisées. L’enjeu n’est plus seulement de fournir des serveurs, mais d’orchestrer des flux complexes liés à l’entraînement et à l’exécution des modèles d’IA. Et sur ce terrain, Microsoft semble être bien positionné.

Cette mutation s’accompagne d’un basculement profond du modèle économique. Les charges de travail liées à l’IA sont désormais facturées à la performance : nombre de tokens traités, inférences réalisées ou appels API. Chaque interaction avec un modèle comme ChatGPT devient ainsi une source de revenus directe, rompant avec la facturation traditionnelle au temps de calcul.

Deux modèles coexistent désormais. D’un côté, le cloud traditionnel, fondé sur une facturation au temps de calcul et au stockage. De l’autre, le cloud dédié à l’IA, porté par ce nouveau modèle orienté usage et performance. Cette évolution s’accompagne d’une autre différence majeure, les besoins en puissance de calcul y sont sans commune mesure, ce qui explique la demande insatiable pour les GPU de NVIDIA.

Dans ce contexte, la hiérarchie établie du cloud est remise en question. La domination d’AWS sur le cloud traditionnel paraît difficile à contester, tant son avance est historique et structurelle. En revanche, le cloud IA redistribue les cartes. À l’heure où nous écrivons ces lignes, Microsoft et Google semblent particulièrement bien positionnés sur ce nouveau terrain face à AWS.

Plus important data center IA en cours de construction dans le Wisconsin

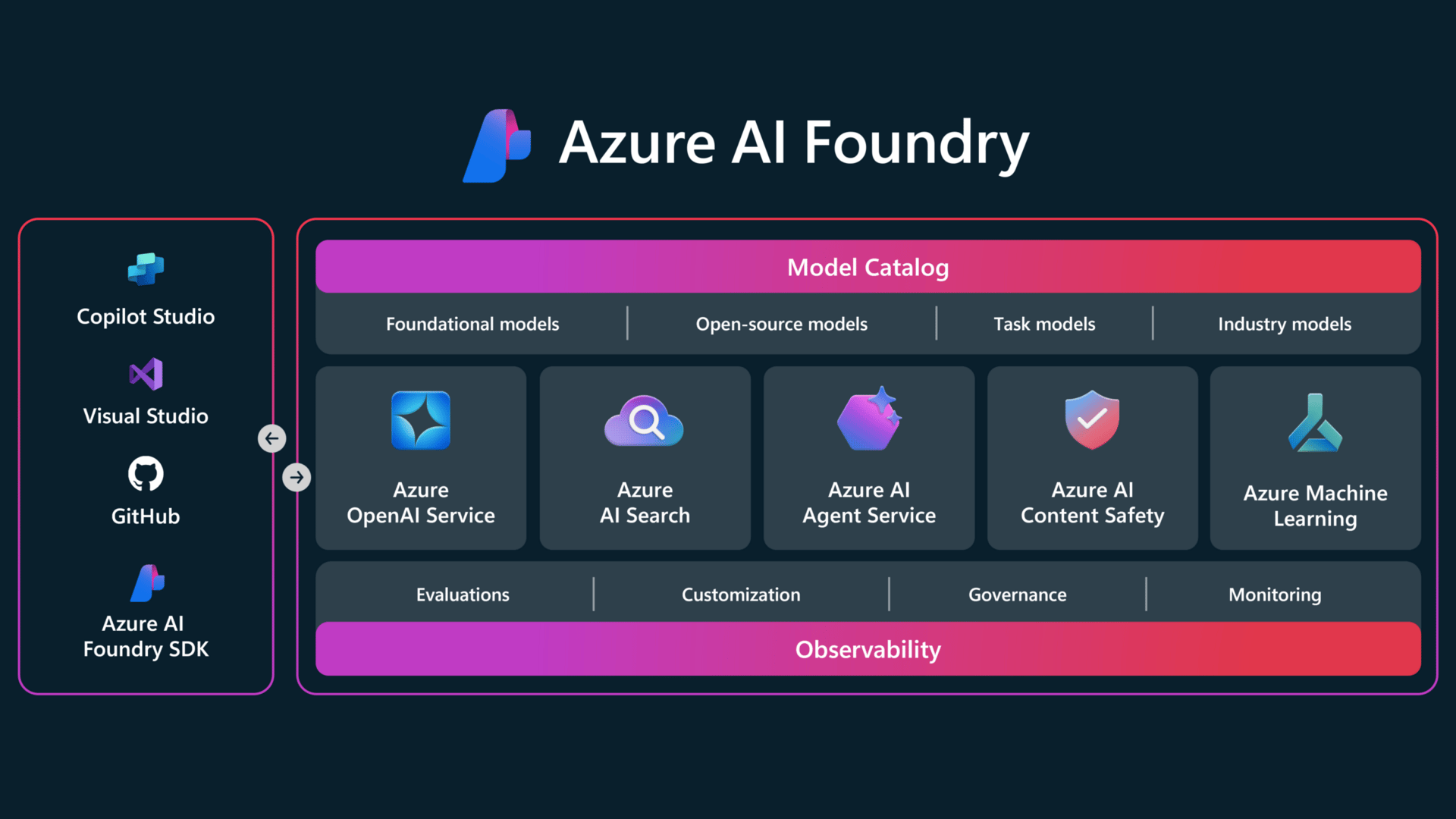

Pour accompagner cette transformation, Microsoft a déployé tout un arsenal de services renforçant la proposition de valeur d’Azure. Lancé il y a deux ans, Microsoft Fabric s’attaque frontalement au défi de la gestion des données. Cette plateforme unifiée centralise les actifs numériques des entreprises afin de les rendre exploitables par l’IA, de manière sécurisée. Le succès est déjà tangible, avec plus de 2 milliards de dollars de revenus annualisés et une croissance proche de 60% par an (T2 2026).

En parallèle, Azure AI Foundry s’impose comme une véritable usine à agents. Les entreprises peuvent y sélectionner, personnaliser et déployer des modèles issus d’OpenAI, d’Anthropic ou encore de Mistral.

Néanmoins, pour absorber cette explosion de la demande, le groupe n’a d’autre choix que d’accélérer massivement ses investissements dans les centres de données. Longtemps perçue comme une entreprise asset-light, Microsoft consacre désormais près de 27% de son chiffre d’affaires à ses infrastructures, soit plus de 80 milliards $ sur l’année civile 2025. Un niveau d’investissement record et qui devrait continuer à accélérer fortement dans les prochaines années.

Pour autant, même si Azure représente une part prépondérante du segment Cloud Intelligent, on retrouve aussi d’autres activités, comme par exemple GitHub.

GitHub

Pour avoir accès à la suite de cette newsletter, il faut être membre du Club Bourseko.

Nous évoquons la division Informatique Personnelle ainsi que avantages concurrentiels, les perspectives de croissance, les risques et la valorisation.

Pour rappel, le mardi 10 février, le prix de l’abonnement au Club Bourseko passera de 300€ à 325€ par an.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Loris, Xavier & Abdallah

Cet article provient de notre newsletter

Recevez nos analyses directement dans votre boîte mail chaque semaine

Voir sur Beehiiv