Comment expliquer le succès de LVMH ?

#45 Histoire, avantages concurrentiels, perspectives de croissance et risques du leader du luxe

Bourseko .

25th février 2024

Hello,

Avant de commencer, j’espère que tout va bien de ton côté. Je suis heureux de te retrouver pour cette édition #45 de la Bourseko | Newsletter ! Nous sommes 2706 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir chaque dimanche à 7h ma newsletter, c’est ici 😊

🗄️ Au sommaire de cette édition

Communication

Comment expliquer le succès de LVMH ? : Histoire, avantages concurrentiels, perspectives de croissance et risques du leader du luxe

📣 Communication

Pour rappel, j’ai mis en place un programme de parrainage. Cette newsletter est gratuite et si tu apprécies le contenu, le meilleur moyen de la soutenir est d’en parler autour de toi.

Pour te remercier de ton soutien, j'offre des outils exclusifs que j'ai conçus moi-même à tous ceux qui participeront à ce programme de parrainage.

1 parrainage. Le Google Sheet que j’utilise pour valoriser les actions qui m’intéressent (pour en savoir plus, je te redirige vers cette édition).

2 parrainages. Le Google Sheet avec la liste de plus de 150 actions américaines et européennes que j’ai analysées avec une liste spécifique pour celles ayant une note supérieure à 3,5 selon mon système de notation

3 parrainages. Tu recevras le même document mais cette fois-ci avec les actions ayant une note supérieure à 4,5.

4 parrainages. Tout mon Google Sheet avec les notes et qui est remis à jour régulièrement lors des publications de résultat.

5 parrainages. En plus des notes, j’y ajoute mes niveaux de valorisation cibles, sur les entreprises que je suis, comme expliqué dans cette édition.

Un grand merci aux personnes qui ont déjà contribué par leur parrainage 😊

Cette semaine, (très) long dossier sur LVMH. Cet article est la suite de celui que j’avais publié le mois dernier sur l’industrie du luxe. Si tu ne l’as pas lu, je te recommande fortement de le faire avant de passer à celui-ci.

En France, tout le monde connaît LVMH et son Président, Bernard Arnault. Il était donc normal que je lui consacre une édition (et c’est accessoirement le résultat du vote).

Avant de commencer, je veux juste préciser que j’ai été obligé de me limiter sur certains passages pour ne pas être trop long. Mais je te fais des propositions pour aller plus loin si tu le souhaites 😊

Par ailleurs, ce type d’article prend énormément de temps en recherche, synthèse et écriture. Si tu pouvais laisser un petit vote à la fin (positif ou négatif), ce serait vraiment sympa.

Allons-y, reprenons depuis le début ⤵️

Bernard Arnault : de son arrivée dans le luxe à la prise de contrôle de LVMH

Le groupe LVMH, tel que nous le connaissons aujourd'hui, est étroitement lié aux décisions de son PDG actuel, l'homme le plus riche du monde, Bernard Arnault. Alors reprenons rapidement sa biographie.

Bernard Arnault est né en 1949 à Roubaix, dans le Nord. Il poursuit ses études à l'Ecole Polytechnique, d'où il est sorti diplômé en 1971. Contrairement à la majorité de ses camarades de cette école prestigieuse, il choisit de rejoindre l'entreprise familiale dans le bâtiment, Ferinel, qu’il dirige avec succès. Pour la petite histoire, cette société existe toujours sous un autre nom, Nexity, mais n’appartient plus à sa famille.

Sa carrière se déroulait sans accroc jusqu'à ce que la politique vienne s'en mêler. En 1981, François Mitterrand est élu Président de la République. En désaccord avec le programme politique du premier président socialiste de la Vème République, il décide alors de quitter la France pour s'installer aux États-Unis avec sa famille, où il se lance dans la construction de résidences secondaires en Floride.

Bien que cette aventure américaine soit en grande partie un échec, elle lui permet de découvrir le monde des affaires américain des années 80, marqué par tous les excès. En 1984, le groupe Boussac, un groupe textile en faillite sous administration de l’Etat, cherche un repreneur. Ce groupe attire fortement l'attention de Bernard Arnault qui décide de rentrer en France.

Pourquoi ? Parce qu'au sein de ce grand groupe hétéroclite (Conforama, Peau Douce, Le Bon Marché) de 20 000 employés, se trouve une véritable pépite : Christian Dior Couture.

Avec l'appui de la banque d'affaires Lazard, il convainc l'État de lui céder le groupe Boussac pour 60 millions $ (dont 15 millions $ de sa poche), en promettant notamment de préserver un maximum d'emplois. Une fois le groupe sous contrôle, Bernard Arnault le restructure, conservant uniquement Christian Dior et Le Bon Marché, et licenciant 50% des effectifs. Rapidement, le groupe devient très rentable.

Cependant, l'ambition de Bernard ne s'arrête pas là. Il commence à réaliser qu'il existe un nombre très limité de marques dans le monde qui sont à la fois intemporelles, en croissance, et capables de s'adapter à la vie moderne.

C’est à ce moment, en 1987, que le groupe LVMH voit le jour suite à la fusion de Moët-Hennessy et de Louis Vuitton.

Cependant, les cofondateurs du groupe, Alain Chevalier et Henri Racamier, ne s'entendent pas du tout. Bernard Arnault profite de cette mésentente et du krach boursier d'octobre 1987 pour entrer au capital à un prix avantageux avec le soutien du brasseur Guinness.

En 1990, après plusieurs batailles juridiques, il parvient à écarter Chevalier, Racamier ainsi que Guinness pour prendre le contrôle total du groupe LVMH et en devenir le PDG.

Aujourd'hui, la famille Arnault détient environ 48% de LVMH mais 63% des droits de vote, principalement via la holding Christian Dior SE, cotée à la Bourse de Paris et qui est presque exclusivement une structure de participation dans LVMH.

Le développement du groupe LVMH

La suite de l'histoire, tu la connais certainement. Bernard Arnault continue de développer son empire en intégrant de nouvelles maisons pour créer le plus grand conglomérat du luxe. Dans cette stratégie, Bernard Arnault est un véritable maestro.

Mais la croissance phénoménale du groupe LVMH ne se limite pas à cela. En effet, LVMH et Bernard Arnault ont aussi surfé sur une tendance majeure à partir des années 1990 : la fin du communisme et l'accélération de la mondialisation.

LVMH va capitaliser sur cette mégatendance, multipliant les ouvertures de magasins dans les pays développés, mais surtout dans les pays émergents et en développement.

Les pays asiatiques, notamment le Japon puis la Chine et d'autres pays d'Asie, vont porter la croissance des groupes de luxe dans les décennies suivantes. En 2006, 40% des Japonais possèdent au moins un produit Louis Vuitton. La culture très conformiste de ces pays rend l'acquisition de tels produits presque une obligation sociale.

Dans les années 2010, Bernard Arnault continue les acquisitions dont Bulgari en 2011, Loro Piana en 2013 et Tiffany & Co en 2019 (finalisée en 2021).

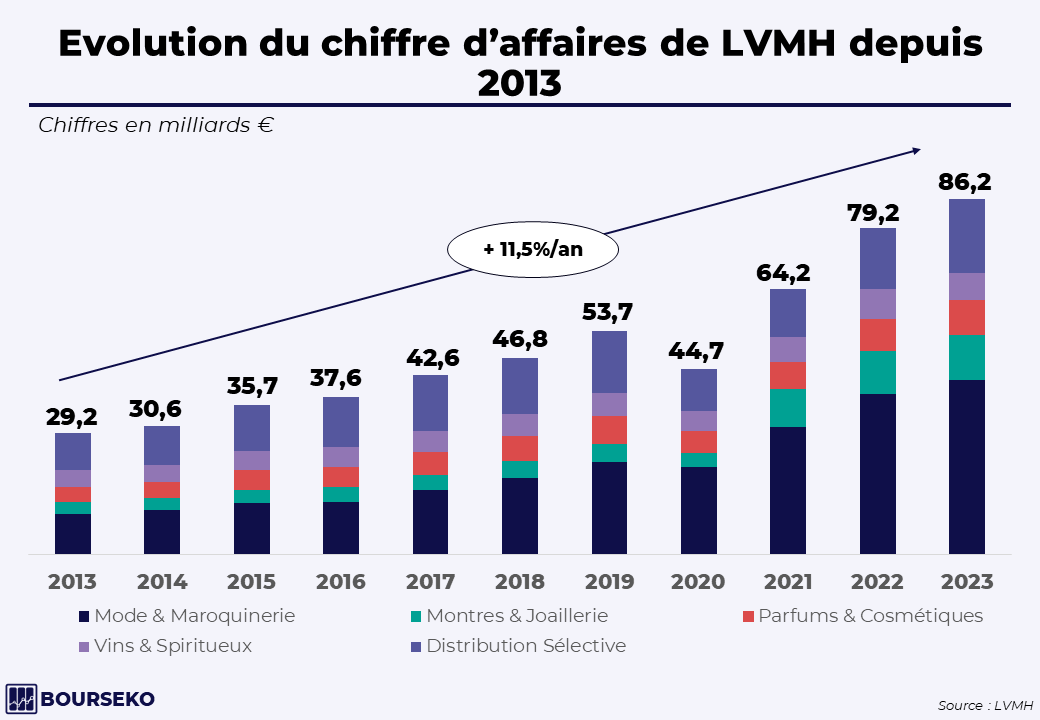

Grâce à ces facteurs, le groupe LVMH a connu une croissance soutenue de 11,5%/an entre 2013 et 2023.

Depuis 1984, Bernard Arnault a réalisé l'incroyable exploit de transformer la rachat d’un groupe en faillite en une entité valant 420 milliards €. Bernard Arnault est sans aucun doute l'un des meilleurs gestionnaires de capital au monde.

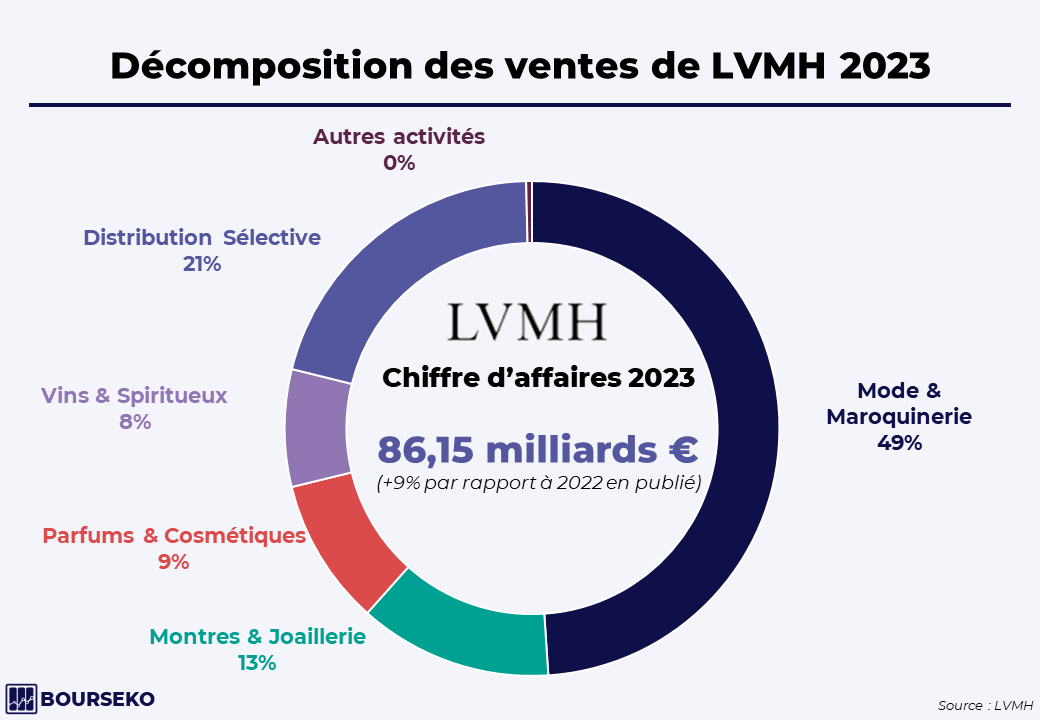

En 2023, LVMH est un conglomérat qui comprend 75 maisons, dont 31 ont plus de 100 ans, et génère un chiffre d'affaires de 86 milliards €.

Décomposition de l’activité de LVMH

LVMH décompose son activité en 6 segments distincts :

Mode & Maroquinerie : le plus important du groupe, incluant Louis Vuitton (qui représente environ 25% des ventes du groupe) ainsi que d'autres maisons prestigieuses telles que Christian Dior, Loro Piana ou Berluti.

Montres & Joaillerie : comprend des marques de renom comme Tiffany et Bulgari. Cette activité n’est cependant pas le point fort de LVMH notamment en comparaison avec Richemont.

Parfums & Cosmétiques : un des plus petits pôles, regroupant les activités de parfumerie de maisons de référence comme Christian Dior ou Loewe.

Vins & Spiritueux : une activité historique (vins, champagnes, cognac…) où le groupe se distingue avec des maisons très prestigieuses telles que Henessy ou Dom Pérignon.

Distribution sélective : comprend Sephora, les Duty Free DFS (très présents en Asie) et Le Bon Marché, entre autres.

Autres activités : bien que marginal aujourd'hui, ce segment englobe les participations dans la presse (Les Echos, Le Parisien), ainsi que dans des secteurs moins représentatifs du luxe comme la construction de yachts de luxe avec le néerlandais Royal Van Lent et l'hôtellerie de luxe avec Belmond et Cheval Blanc. Il inclut également la participation dans la pâtisserie emblématique milanaise, Cova.

La répartition des activités de LVMH a considérablement changé durant la dernière décennie (2013-2023) :

Le segment Mode & Maroquinerie a vu sa part des ventes augmenter de 34% à près de 50%, grâce à une forte croissance, organique comme externe.

Le segment Montres & Joaillerie, bien que toujours sous-représenté, a grimpé de 10% à 13% des ventes, principalement grâce aux acquisitions de Bulgari et Tiffany.

Le segment Parfums & Cosmétiques a régressé, passant de 13% à 9,6% des ventes, avec une croissance plus modeste de 8,3% par an et sans acquisitions majeures sur cette période.

Le segment Vins & Spiritueux, moins dynamique, a connu une croissance de 4,7%/an. Historiquement important pour LVMH, il représentait 15% des ventes en 2013 mais n'en représente plus que 7,7% aujourd'hui.

Le segment Distribution sélective a également vu sa part diminuer, de 30% en 2013 à 21% en 2023. Cela est cohérent, étant donné que cette activité n'est pas strictement du luxe (notamment Sephora) et profite moins de la tendance générale. Cependant, ce segment a tout de même enregistré une croissance d'environ 7% par an, avec une année 2023 record marquée par une progression du chiffre d’affaires de 20%.

Cette évolution de la structure de vente de LVMH lui a été particulièrement bénéfique, comme nous allons le voir.

Analyse financière

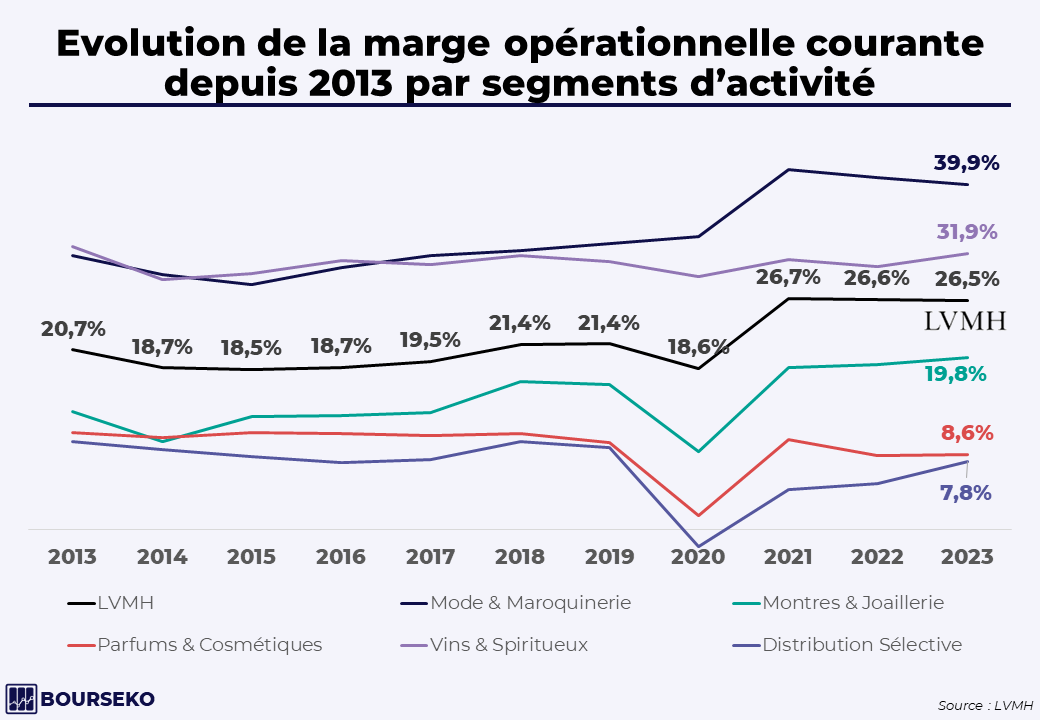

Les marges d'un groupe comme LVMH sont impressionnantes. Cependant, toutes les activités ne bénéficient pas de la même rentabilité, comme le montre le graphique ci-dessous.

En effet, les marges opérationnelles de LVMH sont restées assez stables avant d'afficher une nette progression à partir de 2018, encore plus marquée post-Covid.

Cela s’explique surtout par la part plus importante de la Mode & Maroquinerie, activité la plus rentable, dans le mix des ventes.

Il est intéressant de noter que les activités historiques du groupe affichent les meilleures rentabilités. À l'inverse, les secteurs de la parfumerie et de la Distribution présentent des marges plus faibles, ce qui est cohérent avec leur nature plus grand public et donc moins exclusive.

En parallèle, la distribution sélective, malgré sa contribution significative au chiffre d'affaires (21%), voit sa part diminuer, influençant positivement la rentabilité globale du groupe.

Concernant le segment Montres & Joaillerie, bien qu'il soit moins rentable que les activités historiques, il connaît une croissance de ses ventes et de ses marges. Cependant, je note qu’elles sont plus faibles que celles du concurrent Richemont (environ 26%).

Au niveau de la rentabilité des capitaux investis, indicateur de l'efficacité de l'allocation du capital par le management, elle est de 14,8% en 2023, selon Finchat ce qui est très bien.

L'endettement du groupe ne représente pas un souci. Avec une dette financière nette de 10,5 milliards €, soit à peu près la moitié du résultat opérationnel de 2023, LVMH est très solide financièrement.

Quels avantages concurrentiels pour LVMH ?

Avant de se positionner sur une action, il est crucial de saisir les avantages concurrentiels. Évidemment, l’image de marque de chacune des maisons est incontestablement le plus gros atout du Groupe. Comme j’en avais parlé dans l’article sur le business model du luxe, les principales maisons ont un important héritage qui crée des barrières à l’entrée quasiment infranchissables.

Louis Vuitton, c’est presque 200 ans d’histoire. Et quand on dispose d’un tel niveau de désirabilité, on dispose d’un puissant pouvoir de fixation des prix.

De plus, dans le vrai luxe, la concurrence n’est pas un sujet. Jean-Noël Kapferer (professeur à HEC et spécialiste du luxe) affirme que « le luxe est superlatif, non comparatif ». Un client capable de s'offrir une montre Rolex ou Patek Philippe achètera simplement les deux. De toute façon, de base, leur prix est décorrelé de leur utilité fonctionnelle.

Malgré tout, des marques de luxe ont déjà été détruites. Christian Dior dans les années 70, Gucci dans les années 80… Et il n’est pas impossible que cela se reproduise à l’avenir.

Ainsi, selon moi, LVMH dispose de 3 principaux avantages concurrentiels de LVMH par rapport à ses concurrents.

Management et culture d’entreprise

La culture de LVMH est beaucoup centrée sur la décentralisation. Bernard Arnault considère d’ailleurs que son conglomérat est à la fois un grand groupe et une fédération de PME.

La liberté donnée à chaque maison est totale. Le siège de LVMH, avenue Montaigne à Paris, ne regroupe que 250 collaborateurs pour un groupe qui compte plus de 200 000 salariés.

De plus, Bernard Arnault met régulièrement l’accent l’importance d’une vision long terme dans ce business. Ce qui se passe dans les prochains trimestres ne l’intéresse pas (il l’a répété lors de la publication des résultats).

Plus généralement, la culture de LVMH s'articule autour de six piliers fondamentaux, qui ont été les clés de son succès exceptionnel.

L’image de marque du groupe LVMH

Au-delà des maisons, Bernard Arnault a réussi à créer une très forte image de marque pour le groupe LVMH.

En effet, il a prouvé avec le temps qu’il offrait une totale liberté aux marques qui le rejoignent, leur permettant ainsi de s'épanouir et prospérer au sein du conglomérat.

De ce fait, quand une famille veut vendre une maison, ils se tournent immédiatement vers Bernard Arnault.

Quand la famille Loro Piana a voulu vendre en 2013, ils ont d’eux-mêmes appelé Bernard Arnault, alors qu’ils étaient régulièrement sollicités.

Ces dernières années, toute marque de luxe envisageant une vente pense en priorité à LVMH. Il n'est plus nécessaire pour Bernard Arnault de chercher activement de nouvelles acquisitions; elles viennent à lui.

De plus, avec 75 maisons sous sa coupe, LVMH attire également les meilleurs talents du secteur, un atout majeur pour un groupe de luxe.

Par exemple, Jean-Claude Biver, une icône de l’industrie horlogère. Après avoir vendu Hublot à LVMH en 2008, il reste Président de la marque jusqu’en 2014. Puis, il devient Président de la division Montre de LVMH et de TAG Heuer entre 2014 et 2017. Enfin, il devient Directeur Général de Zenith à partir de 2017.

En 2023, à la recherche de nouveaux défis, il lance sa propre marque de montres de luxe, JC Biver. Son histoire est passionnante, si tu veux en savoir plus, je t’invite à écouter ce podcast où il a été l’invité de Matthieu Stefani dans Generation Do It Yourself.

Le parcours de Biver illustre l'attrait qu'exerce LVMH sur les personnalités de renom dans le luxe, validant la capacité du groupe à s'associer avec les figures les plus influentes et compétentes de l'industrie.

La capacité à intégrer et développer les Maisons nouvellement acquises

LVMH est expert dans le fait de relancer des marques en perte de vitesse et surtout d'améliorer la rentabilité.

Pour cela, ils se concentrent avant tout sur la création de la désirabilité et elle n'hésite pas à utiliser l'ensemble de ses outils pour améliorer la qualité de cette image (Samaritaine, médias, meilleur emplacement & rénovation, etc.).

De plus, chaque acquisition réalisée par Bernard Arnault est souvent réalisée à des valorisations assez élevées au moment T.

Mais grâce à la capacité du groupe à d'intégrer une maison et de stimuler son développement, le prix payé devient rapidement dérisoire.

Tiffany, l'une des acquisitions majeures des dernières années, est un exemple frappant : sous l'égide de LVMH, le bénéfice net de Tiffany a doublé entre 2019 et 2022.

Perspectives de croissance

La croissance a été impressionnante en 30 ans, grâce à la mondialisation et aux acquisitions. Mais à quoi s’attendre dans les prochaines années ?

La croissance attendue du marché des produits personnels de luxe est attendue entre 5 et 7%/an d’ici 2030. Alors oui, LVMH peut croître plus vite que son marché grâce aux acquisitions, mais cela est difficilement prévisible.

Bernard Arnault ne cache pas sa volonté de mettre la main sur le groupe Richemont qui est très bien positionné sur le « hard luxury » (Montres & Joaillerie) notamment avec sa pépite, Cartier.

Autre piste de croissance : s’attaquer à d’autres marchés et notamment le luxe d’expérience (gastronomie et hôtellerie), un marché vaste où sa présence reste modeste.

En 2018, LVMH a d’ailleurs racheté le groupe d’hôtellerie de luxe Belmond pour 3,2 milliards $ pour se renforcer dans ce domaine (ils possèdent aussi le groupe d’ultra-luxe Cheval Blanc).

Jusqu'à présent, LVMH n'a pas pleinement exploité le potentiel de ses marques emblématiques dans ce marché, mais cela devrait changer avec l'ouverture du premier hôtel Louis Vuitton sur les Champs-Élysées à Paris.

De plus, en ce qui concerne la croissance, Bernard Arnault aime rappeler que ce n’est pas un objectif pour lui. Le plus important est de maintenir la désirabilité des marques du groupe.

Il évoquait le chiffre de 8 à 10%/an de croissance lors de la dernière présentation des résultats. Je pense que c’est un bon chiffre à retenir en termes de prévision pour les années à venir.

Risques

En termes de risque, au-delà d’une croissance qui risque probablement de ralentir sauf acquisition importante, j’en vois trois principaux :

L'exposition croissante aux classes moyennes : cette catégorie de clients a contribué de manière significative à la croissance de LVMH. Toutefois, cela rend le groupe plus vulnérable aux ralentissements économiques.

Le risque géographique : Bien que LVMH soit un groupe présent sur tous les continents, les performances récentes du groupe reposent de façon non négligeable sur le marché chinois. Il n’est pas inconcevable que le gouvernement chinois impose des sanctions ou restrictions aux entreprises occidentales opérant sur son marché dans le cadre de tensions géopolitiques.

La question de la succession : malgré les efforts de Bernard Arnault pour assurer une transition en douceur, l'identité du futur successeur n’est pas encore connue. De plus, l’éventualité que ses cinq enfants entrent en conflit après sa disparition ne peut être écartée. Personnellement, je pense que cela se passera bien mais il n’est pas possible d’écarter ce risque.

Pour aller plus loin

Après les rapports financiers de LVMH, voici mes principales sources que je te recommande si tu veux aller plus loin :

Conclusion

Pour conclure, LVMH est indéniablement une très belle entreprise. Je ne suis pas actionnaire à l’heure actuelle mais je continue de la surveiller.

Personnellement, je préfère Hermès ou Ferrari pour leur positionnement quasi exclusif sur l’ultra-luxe et car elles sont moins dépendantes d’un homme providentiel.

Je trouve LVMH actuellement surévaluée. Avec les données actuelles, elle commencerait à m’intéresser sous les 700€.

Voilà, on arrive à la fin de cette édition. Si tu as l’appréciée, n’hésite pas à la transférer à tes proches que ça pourrait intéresser, ça m’aide beaucoup pour développer cette newsletter 😊

On arrive à la fin de cette édition. Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça m'aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. J’y répondrais avec plaisir. Tu peux répondre à ce mail ou me contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente semaine et à dimanche prochain 😊

Bourseko

Disclaimer : Je ne fais que partager mon expérience, je ne suis pas conseiller en investissement. Ces informations sont purement informatives et ne constituent en aucun cas un conseil en investissement. Dans tous les cas, je t’invite à systématiquement faire tes propres recherches.

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.

Comment expliquer le succès de LVMH ?