- Bourseko

- Posts

- Vinci, la vache à lait du CAC 40

Vinci, la vache à lait du CAC 40

#117 Notre analyse d'un des fleurons français du BTP

Bourseko .

14th juillet 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #117 de la Bourseko | Newsletter ! Nous sommes 12 154 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir chaque dimanche la newsletter, c’est ici 😊

📣 L’actualité du Club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

Analyse d’action - Live Nation

Cette semaine, Abdallah a profité du peu d’actualité sur les marchés pour présenter un dossier peu connu mais qui mérite d’être connu, Live Nation.

Q&A avec Xavier

Cette semaine, Xavier a fait un Q&A avec un avocat fiscaliste pour répondre aux questions des membres du Club Bourseko sur des sujets très concrets.

Les grands thèmes abordés :

📌 Patrimoine & fiscalité personnelle : à partir de quel niveau faire appel à un avocat ?

📌 Où se former efficacement ?

📌 Immobilier : sortie de PINEL, SCI familiale, donation, vente à une société, levier via holding…

📌 Sociétés & structuration patrimoniale : SPFPL, holding pro ou patrimoniale, investissement via société vs. en direct

📌 Crypto-actifs : régularisation, staking, immobilier tokenisé, trading sur plateformes non régulées

📌 Transmission & succession : enfants, assurance vie, PEA, crypto, ledger…

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Vinci, la vache à lait du CAC 40

Lorsqu’on évoque une valeur bon père de famille au sein du CAC 40, Air Liquide figure souvent parmi les premières entreprises qui viennent à l’esprit. Cela dit, après avoir mis en lumière ce géant français des gaz industriels en septembre dernier, nous souhaitons aujourd’hui nous pencher sur un autre dossier qui ne cesse de performer au fil des décennies : Vinci.

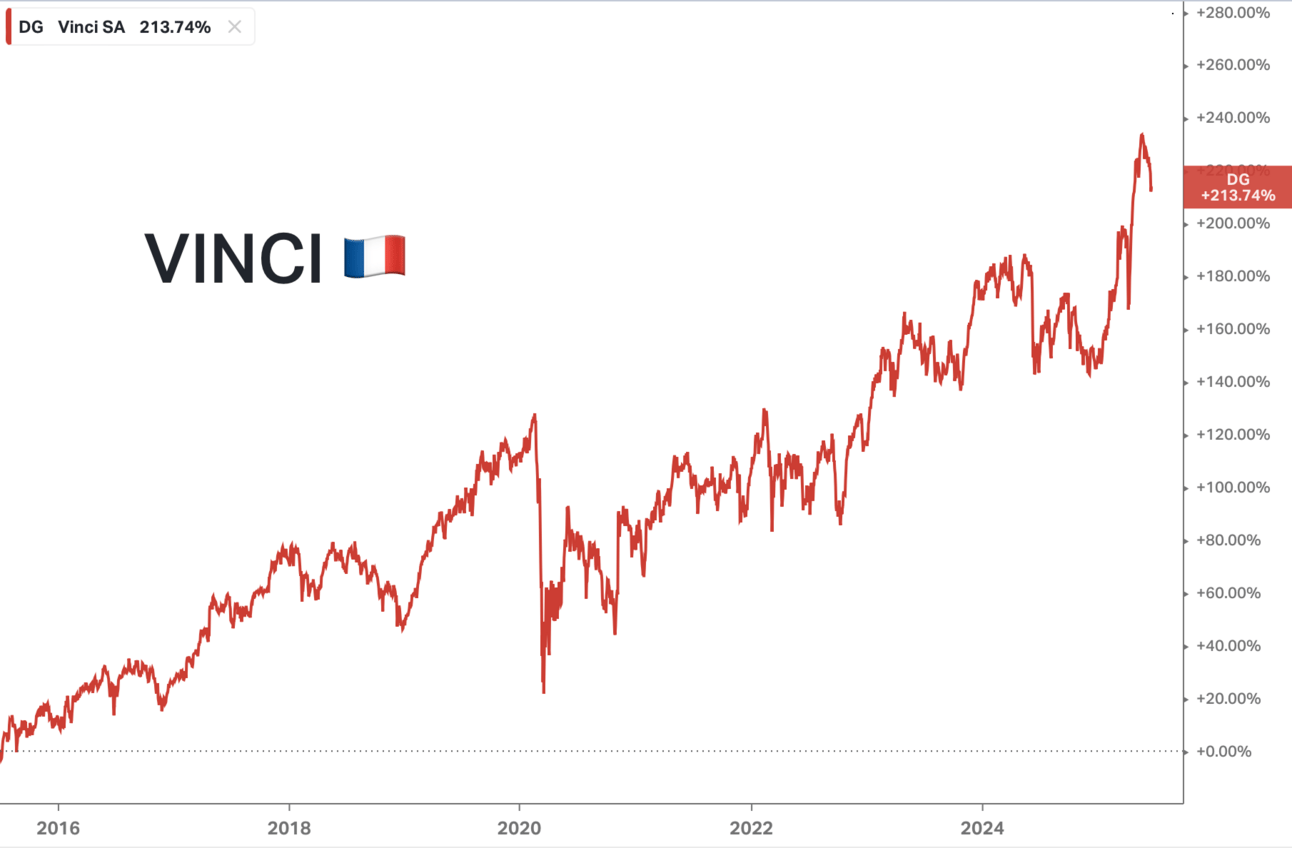

Performance annualisée de 12.3% depuis 2015

En 2024, le géant de la construction et des concessions a traversé une période boursière mouvementée suite à la dissolution de l’Assemblée Nationale, suscitant des doutes parmi de nombreux investisseurs quant à sa solidité et ses perspectives.

Néanmoins, le groupe dispose d’atouts indéniables : un savoir-faire unique, des avantages compétitifs robustes et une direction à la fois prudente et tournée vers l’avenir. Dans cette newsletter, nous aborderons également les risques à prendre en compte, notamment ceux liés aux autoroutes françaises. Enfin, nous identifierons les niveaux de prix susceptibles de représenter une opportunité d’investissement attractive dans ce fleuron français.

Allons-y ⤵️

👉️ Cette newsletter aurait dû être publiée hier mais nous avons eu un peu de retard pour terminer sa rédaction.

L’Histoire de Vinci

Vinci, c’est une saga qui prend racine dans la France du XIXe siècle. Fondée en 1899 sous le nom de Société Générale d’Entreprises (SGE) par Alexandre Giros et Louis Loucheur, l’entreprise s’impose rapidement comme un acteur clé du bâtiment et des travaux publics, dans une France en pleine mutation urbaine et industrielle.

À ses débuts, SGE se concentre sur des projets d’infrastructures essentielles : ponts, routes, usines et barrages. À cette époque, SGE rivalise avec des acteurs comme le Groupe Eiffel, mais se distingue par sa capacité à mener des projets complexes.

Parallèlement, on peut dresser un parallèle avec Eiffage, fondée en 1844, qui partage cette même ambition d’ériger des ouvrages durables. Mais là où Eiffage mise sur des projets emblématiques comme le viaduc de Millau, SGE (future Vinci) cultive une approche plus diversifiée.

De SGE à Vinci

Dans les années 1980, la SGE entre dans le giron de la Compagnie Générale des Eaux, ancêtre de Vivendi, qui en devient l’actionnaire principal. Sous son impulsion, l’entreprise fusionne avec plusieurs entités et amorce sa transformation.

En 1991, Antoine Zacharias est nommé à la tête de la SGE. Il redresse l’entreprise en opérant un virage stratégique : moins de construction, plus de concessions.

Antoine Zacharias, PDG de 1991 à 2006

En 2000, Vivendi se désengage du capital et Zacharias en profite pour racheter les Grands Travaux de Marseille. Pour refléter son changement de dimension, la SGE change de nom pour devenir Vinci la même année. L’entreprise ne se contente plus de bâtir, elle veut devenir un champion mondial des concessions et des services, en France et à l’international.

Ainsi, sous la direction d’Antoine Zacharias puis de Xavier Huillard (PDG depuis 2006), Vinci diversifie ses activités, s’étendant aux autoroutes, aéroports et énergies renouvelables. Contrairement à Bouygues, qui reste ancré dans le BTP et les médias, Vinci mise sur des concessions à long terme, un modèle économique stable et rentable qui plaît aux investisseurs.

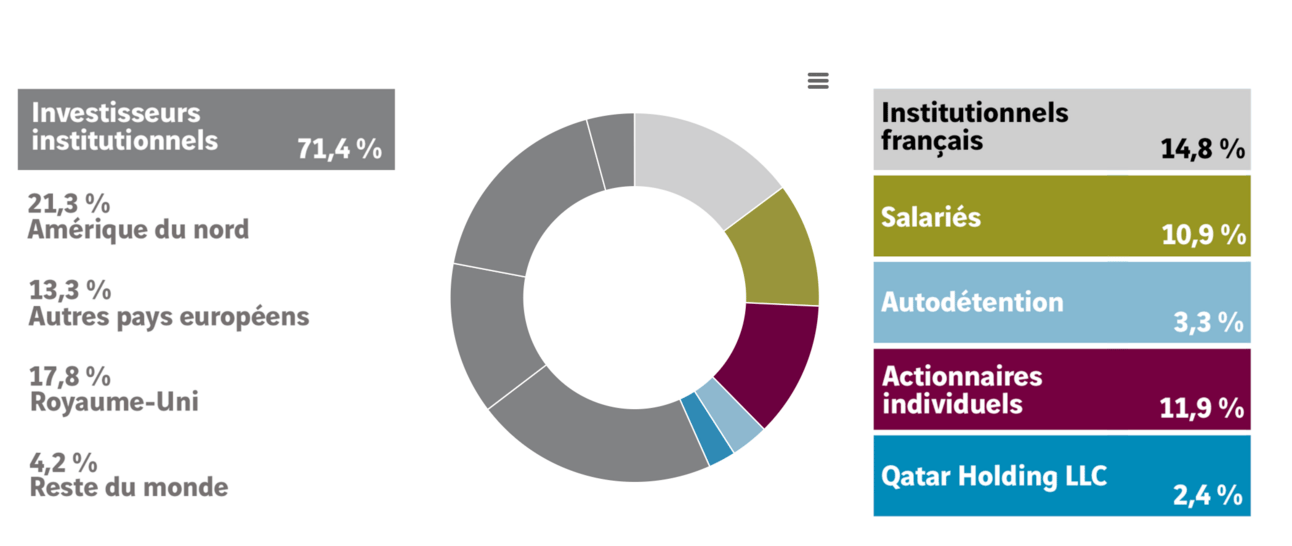

L’actionnariat de Vinci

Comme pour les autres grands groupes du BTP comme Bouygues et Eiffage, Vinci intègre ses salariés au capital pour aligner leurs intérêts avec ceux des actionnaires à travers son plan d’actionnariat salarié Castor. Les employés détiennent ainsi près de 11% du capital. Par ailleurs, la participation minoritaire du Qatar (2,4%) témoigne de l’attractivité de Vinci pour les investisseurs souverains.

Management

Depuis 2006, Xavier Huillard dirige Vinci avec succès, surmontant des défis majeurs comme la pandémie, les critiques sur les concessions et les litiges avec le Qatar.

Sa gestion stratégique, axée sur la diversification internationale et le développement de Vinci Energies dans les métiers d’avenir, a renforcé la solidité du groupe.

Xavier Huillard - Président de Vinci

Sous la direction de Xavier Huillard, Vinci a triplé ses bénéfices, enregistrant une performance annuelle moyenne de 10,4 % sur 20 ans (dividendes inclus), au grand bénéfice de ses actionnaires et des collaborateurs.

Pourtant, en avril 2025, après 20 ans à la tête du groupe, Xavier Huillard a cédé sa place de directeur général à Pierre Anjolras, un vétéran de Vinci depuis 1999, qui a gravi les échelons au sein de l'entreprise.

Pierre Anjolras - DG de Vinci

Néanmoins, Xavier Huillard ne s’éloigne pas trop, puisqu’il conserve son rôle de président du conseil d’administration pendant encore quelques temps, garantissant ainsi une transition fluide pour le groupe.

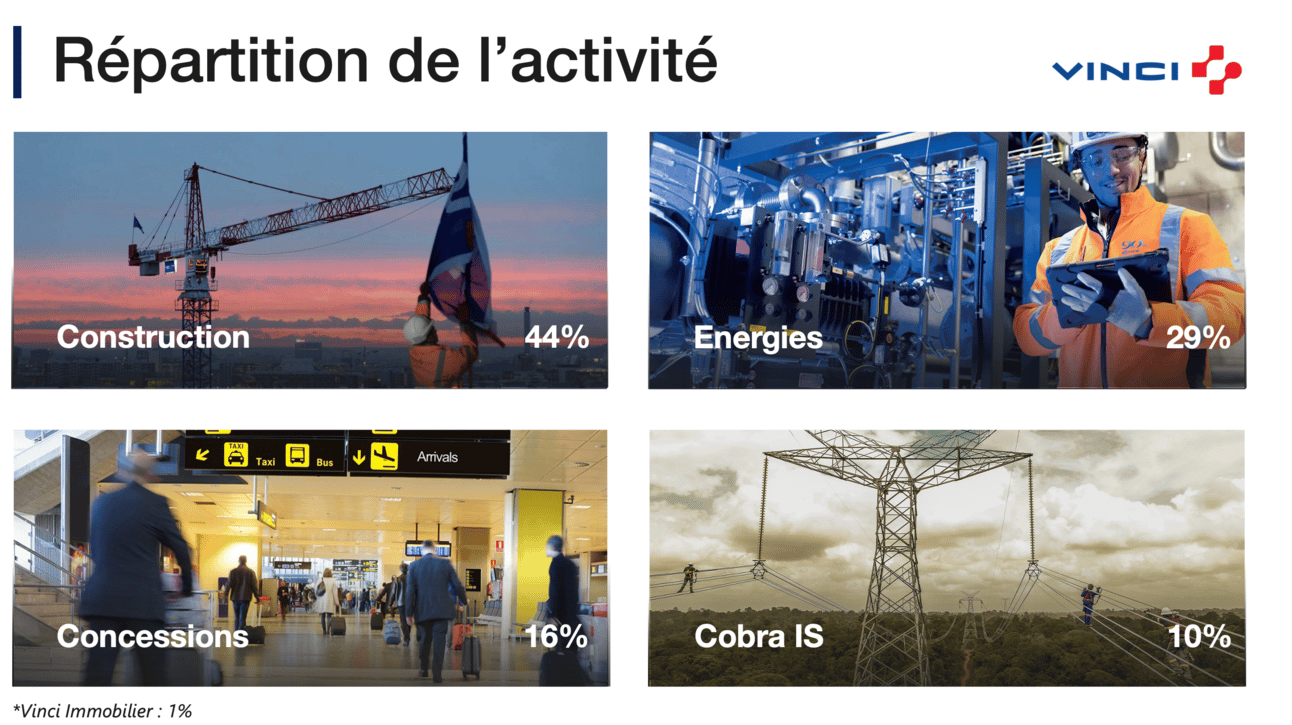

Regardons maintenant de plus près l’activité de Vinci, qui se divise en 5 activités :

Construction : 44%

Énergies : 29%

Concessions : 16 %

Énergies : 29%

Immobilier : 1%

Répartition de l’activité - Vinci

Concessions

Vinci Concessions est une entité du groupe VINCI spécialisée dans le développement et la gestion d'infrastructures de transport sous forme de concessions. On y retrouve les concessions d’autoroutes, d’aéroports et de lignes ferroviaires (ce dernier segment ne sera pas évoqué dans cet article car peu significatif).

Autoroutes

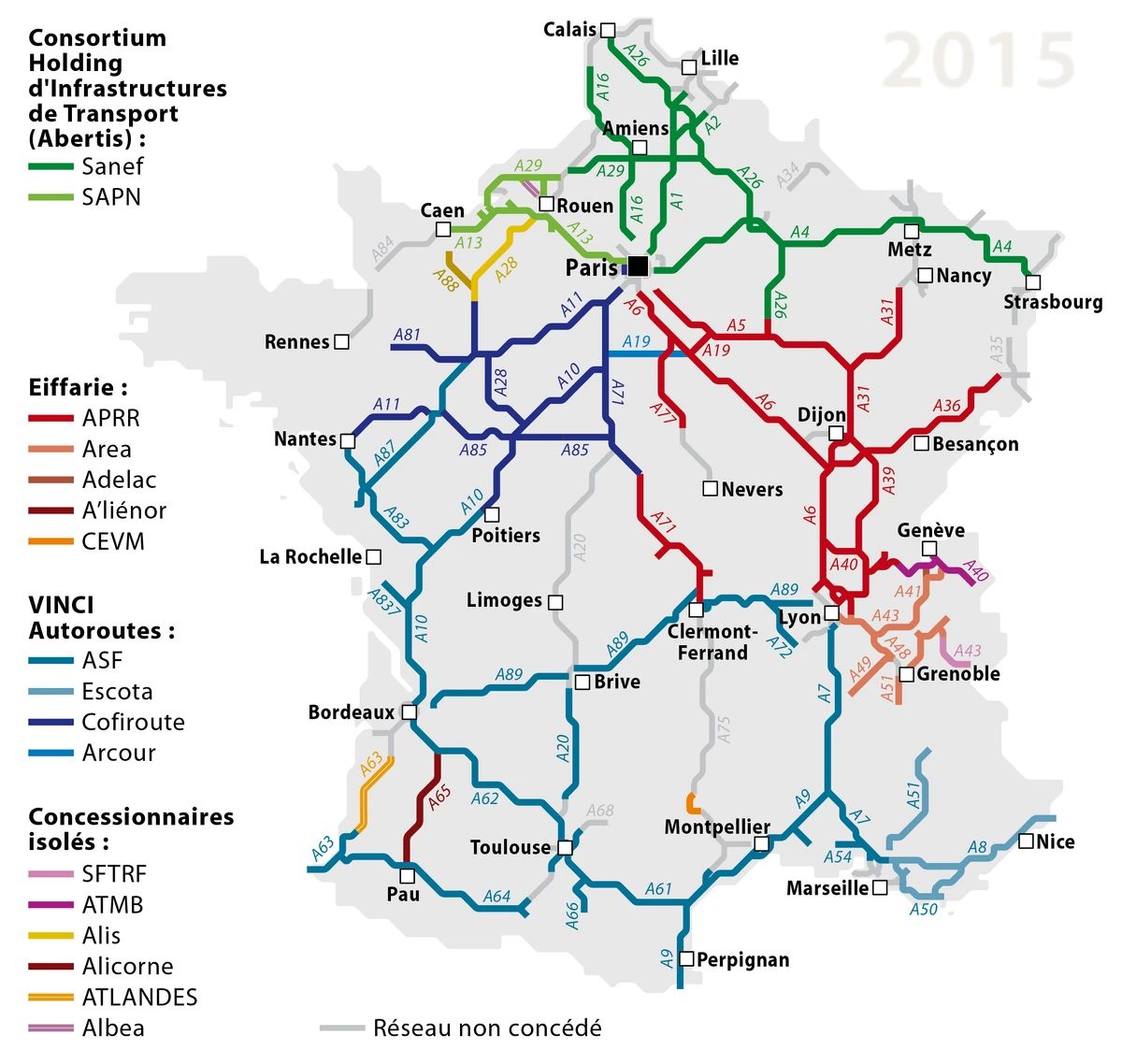

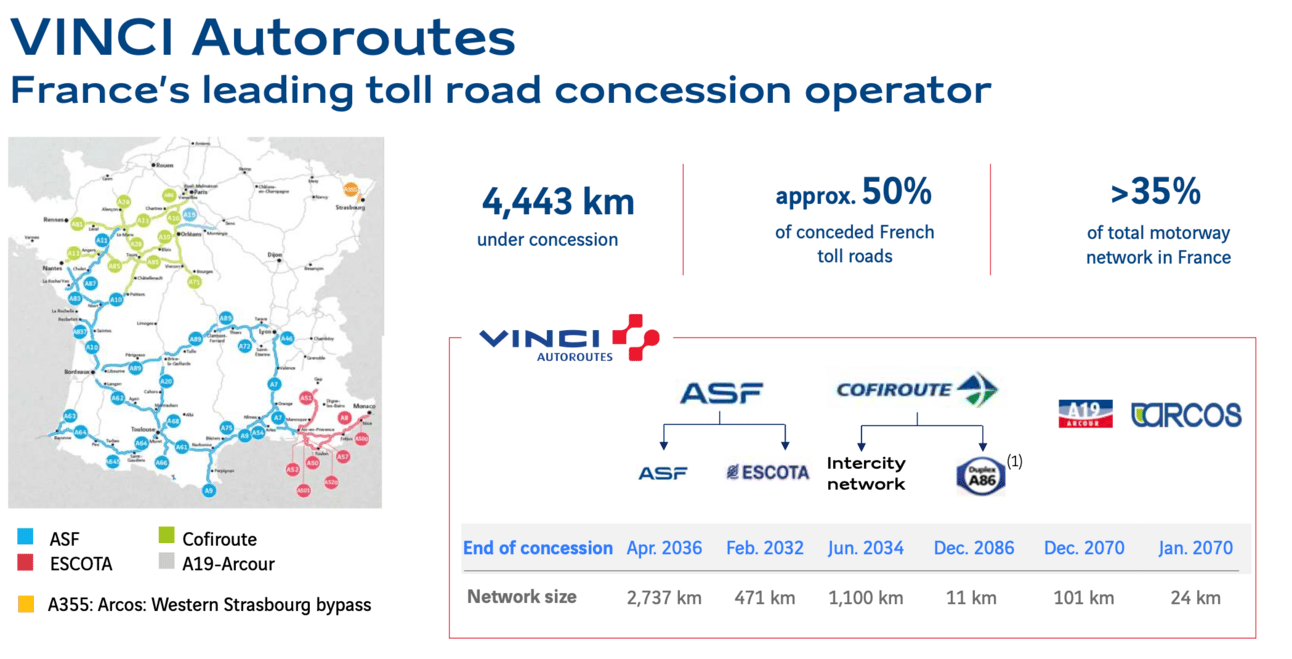

Tout d’abord, il est impossible d’évoquer Vinci sans parler de ces concessions autoroutières. En effet, Vinci Autoroutes exploite 4 443 km d’autoroutes en France, soit près de 50% du réseau concédé. Ce réseau inclue des axes majeurs comme ASF (Autoroutes du Sud de la France), Cofiroute, Escota et Arcour.

Concessions autoroutières en France

Pour résumé, Vinci détient les autoroutes dans l’ouest et le sud de l’Hexagone, son principal concurrent, Eiffage, lui détient la région de l’Est et l’espagnol Abertis détient les autoroutes du Nord.

Concernant l’activité, les revenus proviennent principalement des péages payés par les usagers (véhicules légers et poids lourds). Du côté des tarifs, ils sont fixés dans le cadre de contrats de concession pluriannuels signés avec l’État. Par la suite, ces tarifs sont ajustés régulièrement, notamment en fonction de l’inflation et d’autres paramètres définis dans les contrats (investissements, entretien…). Ainsi, en période d’inflation, tout comme un Visa, l’activité de Vinci est relativement protégé, ce qui en fait une action intéressante à détenir dans ces périodes.

Contrats de concession

Les concessions sont des partenariats public-privé (PPP) où Vinci finance, construit, exploite et entretient les autoroutes pour une durée déterminée (jusqu’à 2032-2036 selon les contrats). En échange, Vinci perçoit les revenus des péages pendant toute la durée de la concession.

De son côté, Vinci investit aussi dans la construction et l'amélioration des infrastructures routières, amortissant ces investissements sur la durée de la concession grâce aux revenus réguliers des péages.

À cela s’ajoutent des revenus annexes, notamment ceux issus des aires de repos et de service (stations-service, restauration, boutiques) via des contrats de sous-concession avec des partenaires comme TotalEnergies. Ces derniers versent à Vinci des redevances ou un pourcentage de leurs ventes.

Par ailleurs, Vinci développe des services comme le badge de télépéage, générant des revenus via des abonnements et déploie des systèmes de péage automatisés qui réduisent les coûts opérationnels tout en optimisant la rentabilité.

Rentabilité

C’est un secret pour personne, les concessions autoroutières garantissent une visibilité financière à long terme et des marges élevées, avec une marge opérationnelle d’environ 50% pour Vinci Autoroutes, de quoi faire rêver n’importe quel investisseur.

Après plusieurs années de forte génération de cash, il n’est pas impossible que l’État cherche à mettre en avant les investissements nécessaires pour garantir la bonne restitution des actifs autoroutiers. Le risque, pour les investisseurs, serait que Vinci doive investir plus que ce qu’anticipent aujourd’hui les marchés.

Mais soyons lucides : l’état du réseau reste globalement bon, ce qui limite ce risque. L’Autorité de régulation des transports l’a d’ailleurs confirmé dans son dernier rapport.

Sauf changement politique majeur, il paraît peu probable que la facture soit nettement plus élevée que prévu. Et dans tous les cas, Vinci a l’expérience et les ressources pour défendre ses intérêts si nécessaire.

Et la perte des concessions ?

Concernant Vinci, la fin des concessions autoroutières en France approche (février 2032 pour la première échéance), ce qui entraînera inévitablement une perte de revenus, de bénéfices et de flux de trésorerie associés d’ici une dizaine d’années. Pour rappel, à terme, tous les actifs seront transférés gratuitement à l’État qui pourra l’exploiter ou tout simplement faire appel de nouveau à des concessionnaires.

Rendez-vous en 2032..

Bien sûr, dans la section Risques, nous détaillerons le plan d’action du management pour anticiper cette transition.

Aéroports

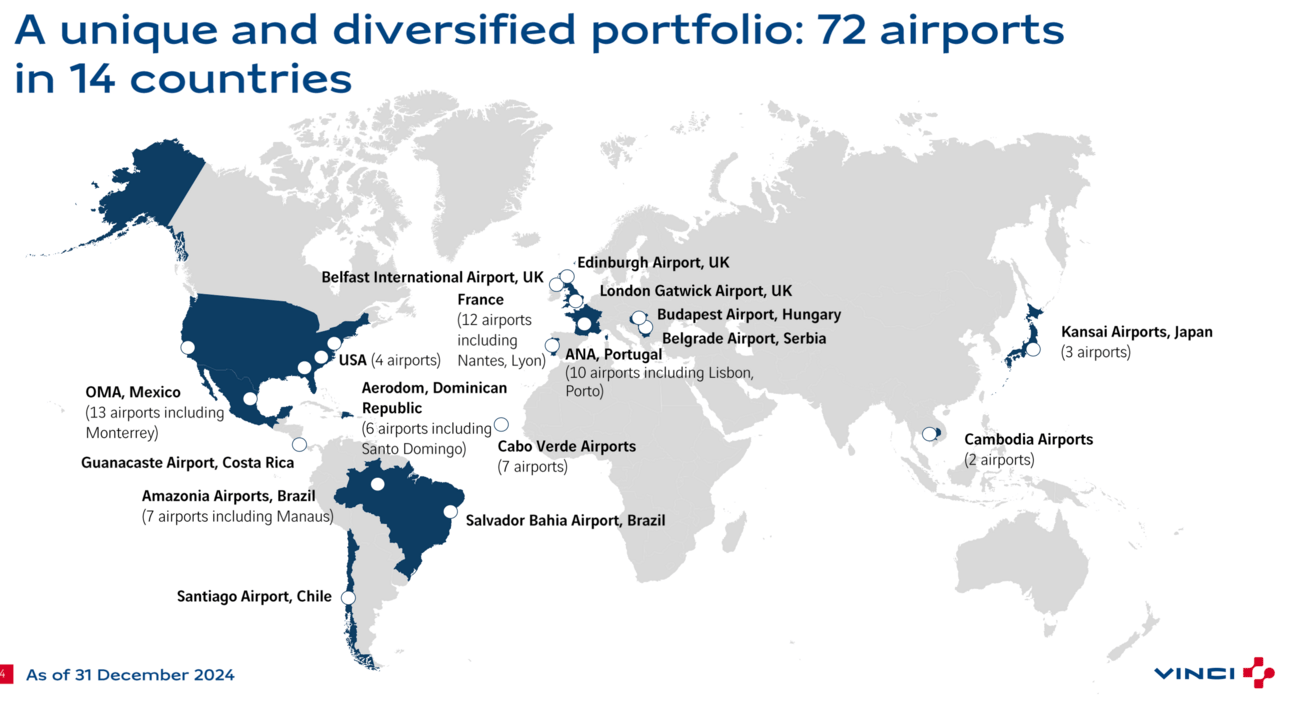

En tant que premier opérateur aéroportuaire privé au monde, VINCI Airports gère un réseau de plus de 72 aéroports dans 14 pays, incluant des plateformes majeures comme London Gatwick, Lisbonne, Lyon, Santiago du Chili ou encore l’aéroport d’Osaka au Japon.

Portefeuille des 72 aéroports dans le monde

Cette présence internationale diversifiée permet à Vinci de capter une croissance soutenue du trafic aérien mondial tout en faisant bénéficier de son expertise.

En effet, Vinci Airports a su se distinguer par sa capacité à développer, financer, construire et gérer des aéroports, optimisant leur performance opérationnelle et modernisant leurs infrastructures.

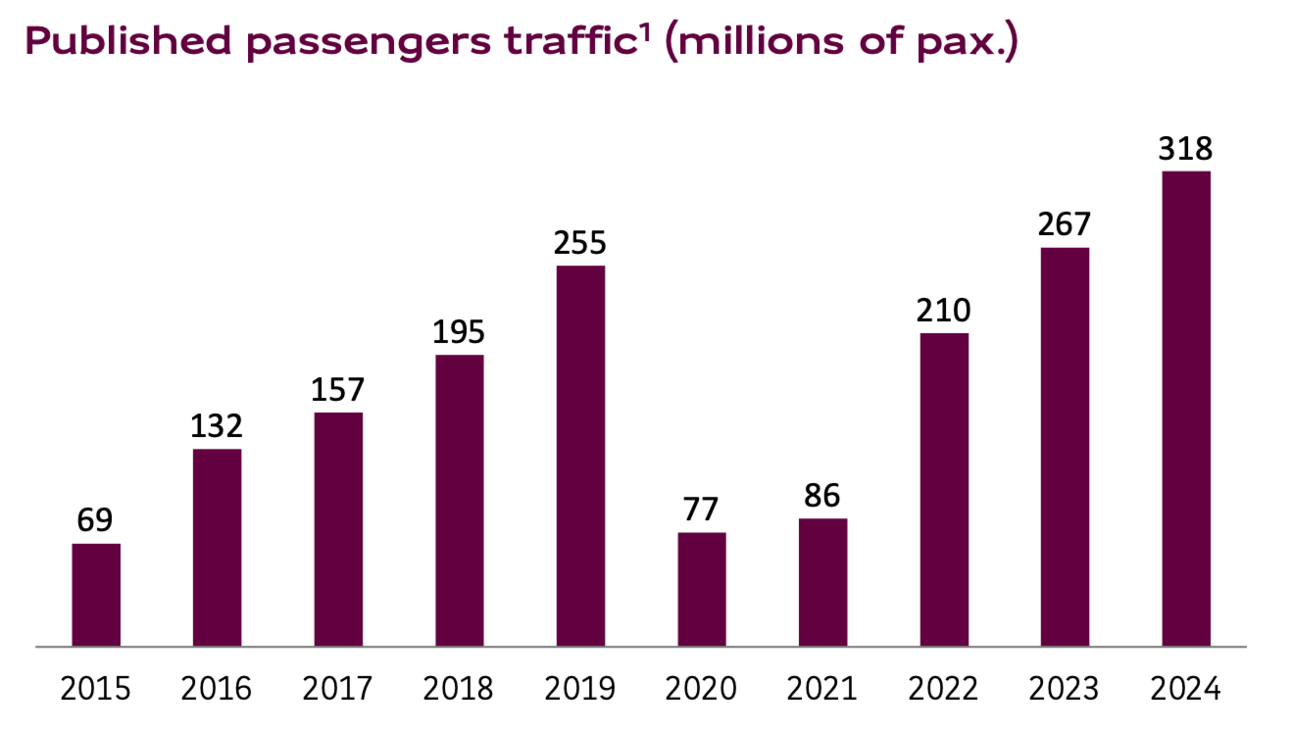

Ainsi, en 2024, le réseau a accueilli plus de 300 millions de passagers, soit 6% du nombre de passagers dans le monde, portée notamment par la dynamique des compagnies low-cost en Europe, au Mexique et au Chili, ainsi qu’un rebond marqué en Asie où le trafic dépasse désormais les niveaux pré-Covid.

Passagers - Vinci Airports

Mais alors, comment Vinci Airports gagne de l’argent ?

En gros, elle tire ses revenus de deux grandes sources :

les revenus aéronautiques liés aux avions et aux passagers, comme les redevances d’atterrissage ou de passagers

les revenus extra-aéronautiques comme les boutiques, restaurants, parkings ou services dans les aéroports.

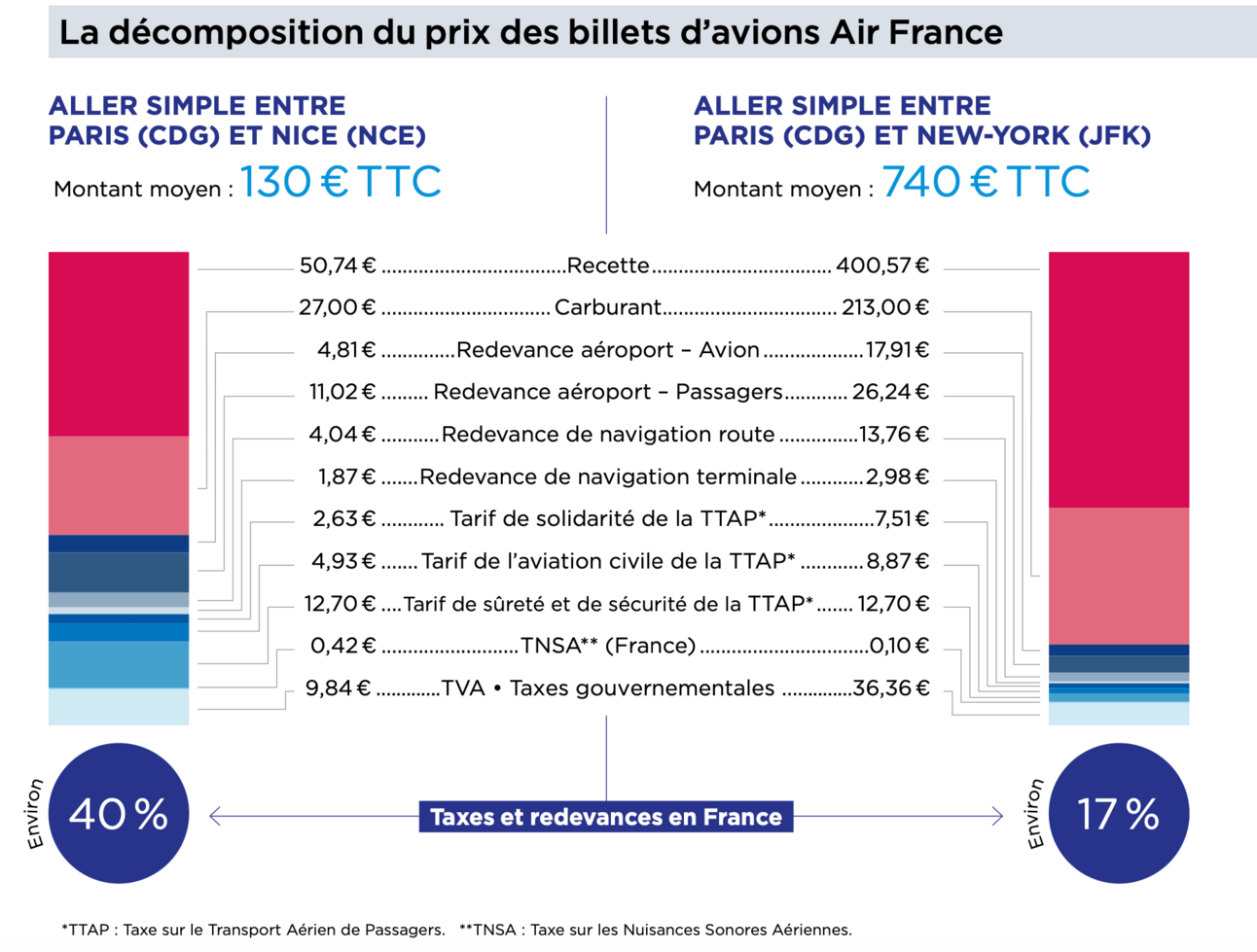

Revenus aéronautiques

Tout d’abord, quand un avion atterrit ou décolle d’un aéroport géré par VINCI Airports, la compagnie aérienne doit payer des redevances. Ces frais incluent :

Redevance d'atterrissage : pour utiliser la piste

Redevance de stationnement : pour stationner l’avion.

Redevance passagers : un montant par passager transporté.

Décomposition d’un billet d’avion - Air France

Concernant, les redevances aéroportuaires facturées par VINCI Airports, elles varient en fonction de plusieurs critères : l'aéroport concerné, le type de vol (national ou international), la catégorie de passager (adulte, enfant..), le poids de l’avion (masse maximale au décollage) ou encore les réglementations locales.

Cependant, il est difficile de déterminer précisément le coût des redevances, comme celles de stationnement, d’atterrissage ou par passager, pour chaque aéroport géré par VINCI, en raison de la variabilité des tarifs et des spécificités locales.

Les frais de gestion

Et puis, Vinci signe des contrats avec les propriétaires des aéroports, souvent des gouvernements ou des villes, pour gérer leurs aéroports. En échange, ils reçoivent une part des profits : maintenance, sécurité, amélioration des installations... Pour faire une analogie, c’est un peu comme une conciergerie Airbnb mais pour un aéroport.

Bien évidemment, Vinci doit investir pour moderniser les aéroports (nouvelles boutiques, meilleures pistes…) dans le but d’attirer plus de passagers et de compagnies aériennes, ce qui lui permettra d’augmenter ses revenus mais aussi celle des gouvernements/villes.

Revenus extra-aéronautiques

Dans les aéroports, il y a plein de magasins (vêtements, souvenirs, parfums) et de restaurants dans les fameux duty-free. Ces commerces paient un loyer à VINCI Airports pour avoir le droit de vendre dans l’aéroport.

De plus, il n’est pas rare que Vinci prenne une part des ventes réalisées par ces boutiques. Par exemple, en achetant un sandwich ou un parfum à l’aéroport, une partie de cet argent ira directement dans la poche de Vinci Airports. En résumé, cette partie peut s’apparenter à ce que peut réaliser une foncière comme Unibail-Rodamco avec ses centres commerciaux.

Enfin, on peut aussi rajouter les places de parkings, qui sont souvent très lucratifs pour les opérateurs.

Durée des concessions

Le portefeuille de VINCI Airports inclut des concessions à long terme, souvent supérieures à 20 ans, comme celle de l’aéroport de Santiago du Chili (jusqu’en 2035) ou d’Osaka au Japon (jusqu’en 2060).

Clairement, ce portefeuille offre une visibilité exceptionnelle sur les flux de trésorerie, renforçant la stabilité financière du groupe. Et puis, Vinci Airports n’hésite pas à continuer les acquisitions stratégiques, comme la prise de participation majoritaire dans l’aéroport d’Édimbourg en 2024 ou l’achat de l’aéroport de Budapest la même année.

En résumé, si vous êtes à la recherche d’un dossier qui profite de la reprise du tourisme depuis la pandémie, d’une classe moyenne dans les pays émergents qui continue à s’enrichir et d’un acteur qui est présent sur toute la chaîne de valeur d’un aéroport, Vinci Airports est sûrement l’un des meilleurs dossiers.

Par ailleurs, Vinci détient 8% du capital d’Aéroports de Paris (ADP), valorisé à environ 850 millions € actuellement. Depuis quelques années, le groupe manifeste un intérêt marqué pour accroître sa participation, d’autant que l’État français avait envisagé de céder sa propre part avant la pandémie. Malheureusement, ce projet avait finalement été abandonné, dans l’attente d’une valorisation plus attractive.

Dans le cas d’une nouvelle annonce, nul doute que Vinci n’hésitera pas à acquérir une belle participation dans cet acteur qui détient notamment les deux aéroports parisiens ainsi que de nombreux aéroports en Asie notamment en Turquie et en Inde.

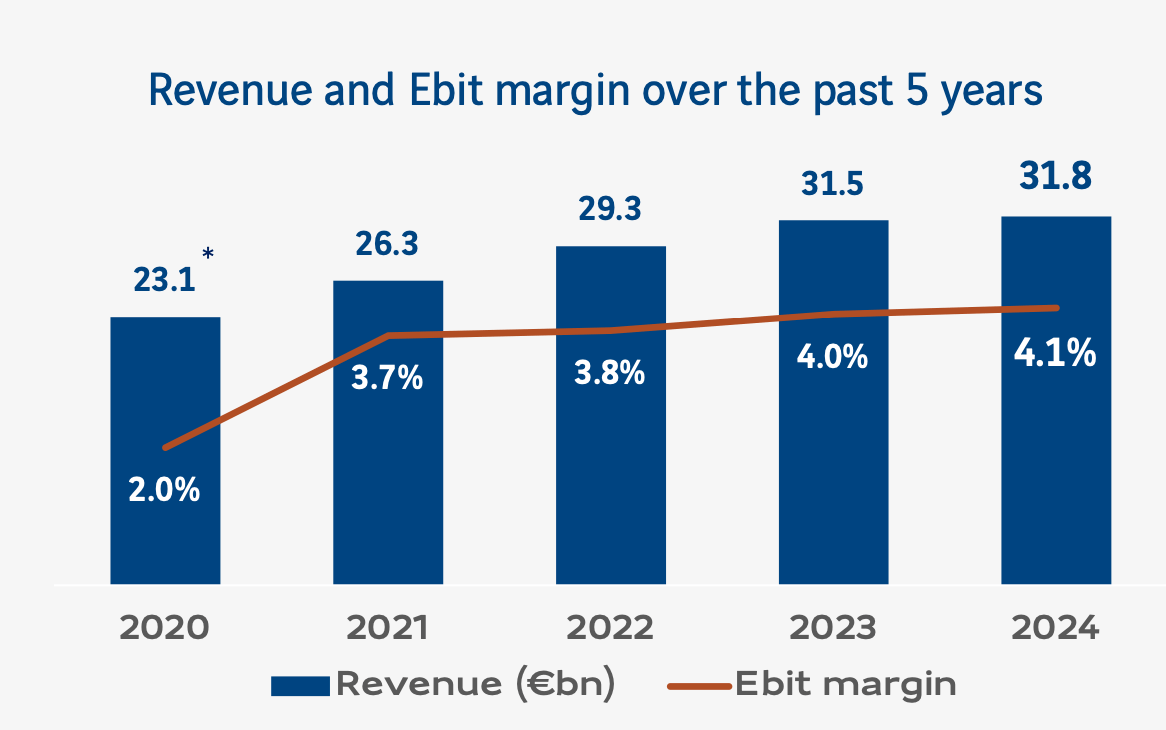

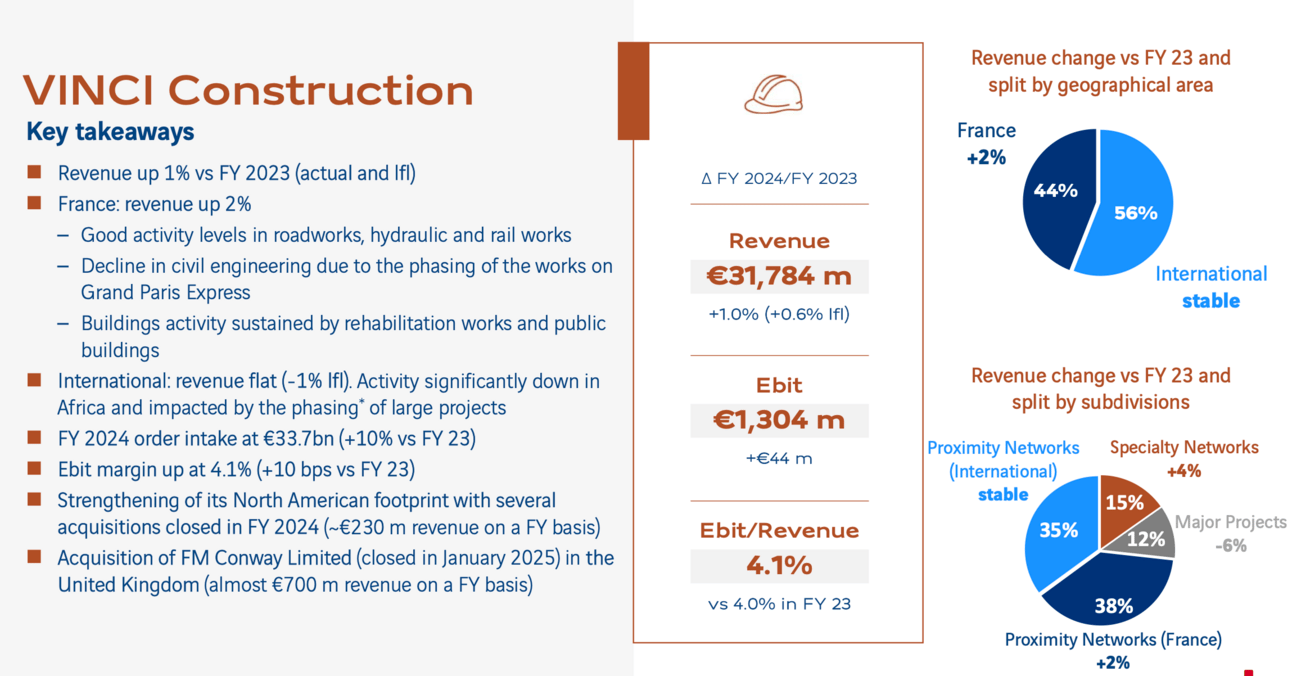

Construction

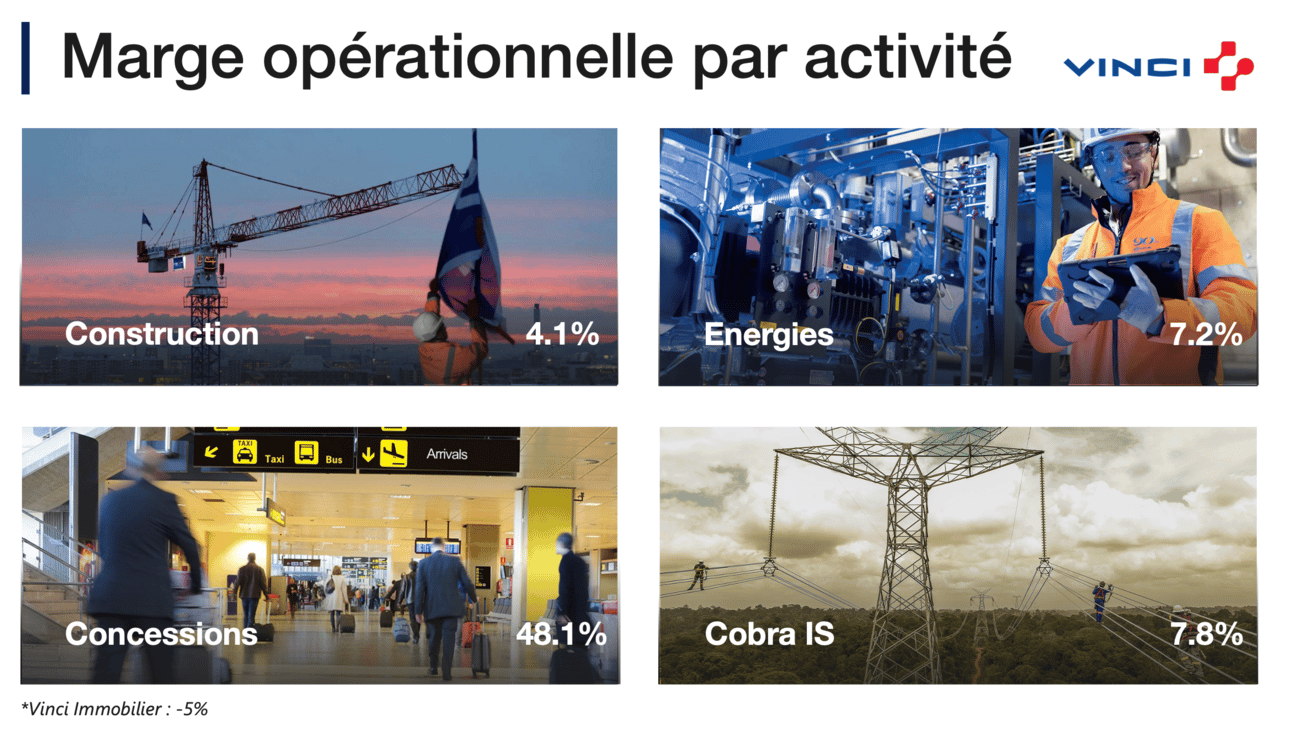

VINCI Construction, pilier clé du groupe Vinci, génère plus de 44% de son chiffre d’affaires, consolidant sa position de moteur économique pour l’ensemble du groupe. Cependant, si l’on regarde, la contribution au bénéfice opérationnel, celle-ci reste plus modeste, puisqu’elle représente seulement 14% des résultats du groupe.

Aujourd’hui, Vinci Construction se positionne sur une large gamme d’infrastructures : routes, ponts, tunnels, bâtiments publics, logements et des projets emblématiques comme le métro de Doha ou encore la tour “La Marseillaise”.

Présence mondiale

Comme mentionné, VINCI Construction affiche les marges les plus faibles du groupe, autour de 4,1% en 2024. Malgré cela, la branche bénéficie de solides atouts, notamment un carnet de commandes de 34 milliards d’euros, équivalent à 14 mois de chiffre d’affaires. Ce carnet de commande offre une visibilité précieuse, renforçant la résilience de VINCI Construction face à un éventuel ralentissement économique

Vinci Construction, c’est aussi une vraie force à l’international, avec plus de 56% de l’activité réalisée hors de France.

Ce qui est intéressant, c’est que la nature des projets varie beaucoup selon les régions. En Europe, on retrouve par exemple le chantier colossal du Grand Paris, dont Vinci pilote une large part pour un montant de plus de 7 milliards d’euros. En Afrique, le groupe développe activement des infrastructures routières et hydrauliques, comme au Kenya, où plusieurs projets d’envergure sont en cours.

Contrat important entre le Kenya et Vinci

Avec un réseau de plus de 1 000 entités, dont des filiales reconnues comme Soletanche, Freyssinet (spécialiste des fondations complexes) ou Eurovia (infrastructures routières), Vinci Construction allie ancrage local et expertise technique.

Et c’est là toute sa force. Grâce à cette capacité à gérer des projets clés en main, de la conception à la réalisation, Vinci peut capter des contrats plus rentables que les simples appels d’offres standardisés, où la concurrence est plus féroce.

Energie & Cobra IS

Depuis de nombreuses années, Vinci cherche à capitaliser sur l’essor des énergies renouvelables, l’électrification croissante et l’urbanisation mondiale. Pour ce faire, le groupe s’appuie sur deux atouts majeurs : Vinci Energies et Cobra IS.

Pour avoir accès à la suite de cette newsletter, il faut être membre du Club Bourseko.

Nous évoquons l’analyse financière, les avantages concurrentiels ainsi que les risques et la valorisation.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Reply