- Bourseko

- Posts

- Pourquoi les meilleurs PDG cachent leur jeu

Pourquoi les meilleurs PDG cachent leur jeu

#182 Comprendre l'utilisation de la guidance

Bourseko .

29th mars 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #182 de la Bourseko | Newsletter ! Nous sommes 21 481 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletter, c’est ici 😊

📣 L’actualité du Club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

🔍 Suivi des résultats d’entreprises ⤵️

Évènement à Paris 🇫🇷

La semaine dernière, nous étions près de 50 membres lors de notre rencontre à Paris. Ce fut un vrai plaisir d’échanger avec les membres du Club Bourseko (parfois avec passion 😅), notamment en cette période d’incertitude géopolitique et de volatilité sur les marchés.

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Pourquoi les meilleurs PDG cachent leur jeu

En Bourse, comme dans l’art, la perception compte souvent plus que la réalité. On voit souvent ce paradoxe : une entreprise annonce des profits en hausse de 10%, et pourtant son action baisse.

Pourquoi ? Parce que le marché juge toujours les résultats par rapport à ses propres attentes. Et même avec de l’expérience, il reste très difficile, pour ne pas dire impossible, de prévoir comment le marché réagira à la publication des résultats.

Source : Aktionnaire

Ces attentes reposent en grande partie sur les perspectives du management, la fameuse guidance. Or, justement, cet exercice de communication financière permet de distinguer deux types de dirigeants : le gestionnaire médiocre et le bâtisseur de richesse.

C’est ce que nous vous proposons d’explorer dans cette newsletter.

Le gestionnaire médiocre : le court-termisme et le problème d'agence

Dans la majorité des cas, le PDG est un “salarié”, c’est-à-dire qu’il est nommé par les actionnaires pour une durée limitée, avec des objectifs liés à la croissance, à la rentabilité mais aussi, souvent, au cours de l’action. Ce fonctionnement est logique, puisqu’il permet d’aligner les intérêts du dirigeant avec ceux des actionnaires. Mais en pratique, cet alignement n’est jamais parfait. C’est précisément ce que décrit la théorie de l’agence.

Cette théorie s’intéresse à la relation entre les actionnaires (le principal), qui délèguent la gestion de leur capital, et le PDG (l’agent), qui en a la responsabilité. L’enjeu est de faire en sorte que les décisions prises servent l’intérêt des actionnaires, tout en évitant les dérives.

Pour cela, on met en place des incitations financières comme des bonus ou des stock-options. Cependant, ces mécanismes peuvent parfois produire l’effet inverse s’ils sont mal calibrés.

Le problème vient notamment de l’horizon de temps. Là où un fondateur ou une famille actionnaire raisonne sur le long terme, un PDG salarié pense souvent à l’échelle de son mandat. Par conséquent, il peut être tenté de privilégier des décisions qui soutiennent la performance à court terme, notamment pour maximiser sa rémunération.

Et pour influencer cette perception à court terme, un outil revient très souvent : la guidance.

La "guidance" : quand la boussole devient un outil marketing

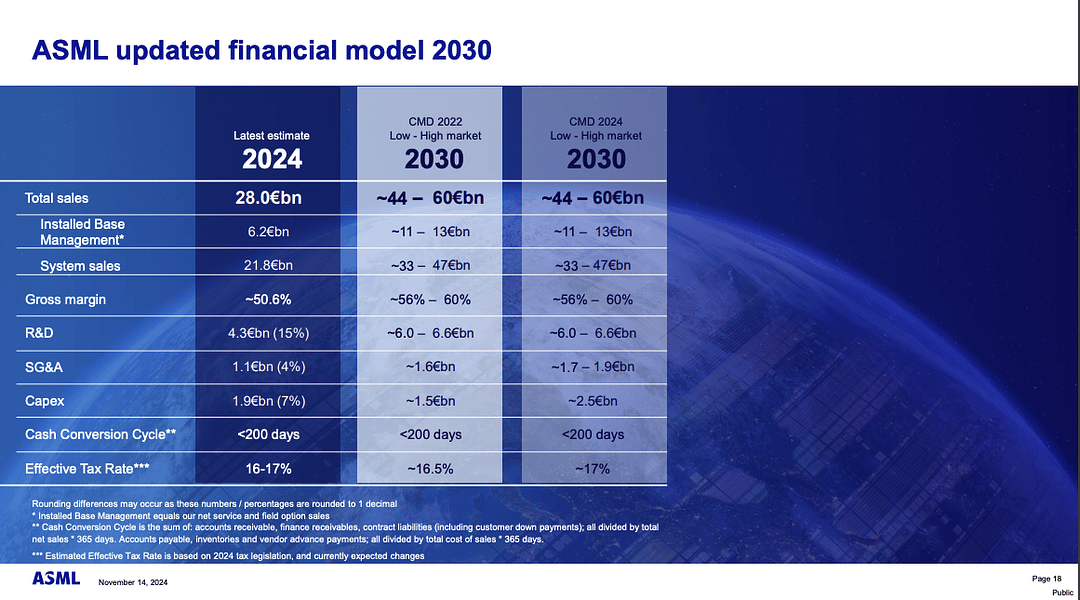

Les guidance sont généralement communiquées à chaque publication de résultats, ou au minimum en début d’année. Par ailleurs, de plus en plus, les entreprises organisent aussi des Investor Days, où elles partagent une vision à moyen terme, souvent sur trois à cinq ans. C’est notamment le cas d’ASML en 2024, que nous avions analysé dans le Club Bourseko.

Source : Investor Day 2024 - ASML

Ces projections servent de socle aux modèles des analystes, ce qui impacte leur valorisation, et façonnent la perception globale de l’entreprise par le marché. Lorsqu’un dirigeant affiche des perspectives de croissance élevées, les anticipations s’ajustent immédiatement et le cours de Bourse a souvent tendance à suivre.

Ainsi, la tentation est forte pour certains dirigeants d’annoncer des objectifs ambitieux afin de soutenir le cours ou séduire les investisseurs. À court terme, cela peut fonctionner, mais l’essentiel est la capacité à délivrer. C’est d’autant plus vrai que plus les ambitions sont élevées, plus le niveau d’exigence du marché augmente. Et le jour où la réalité déçoit, le retour de bâton est immédiat, non seulement pour l’entreprise, mais aussi pour la crédibilité du dirigeant.

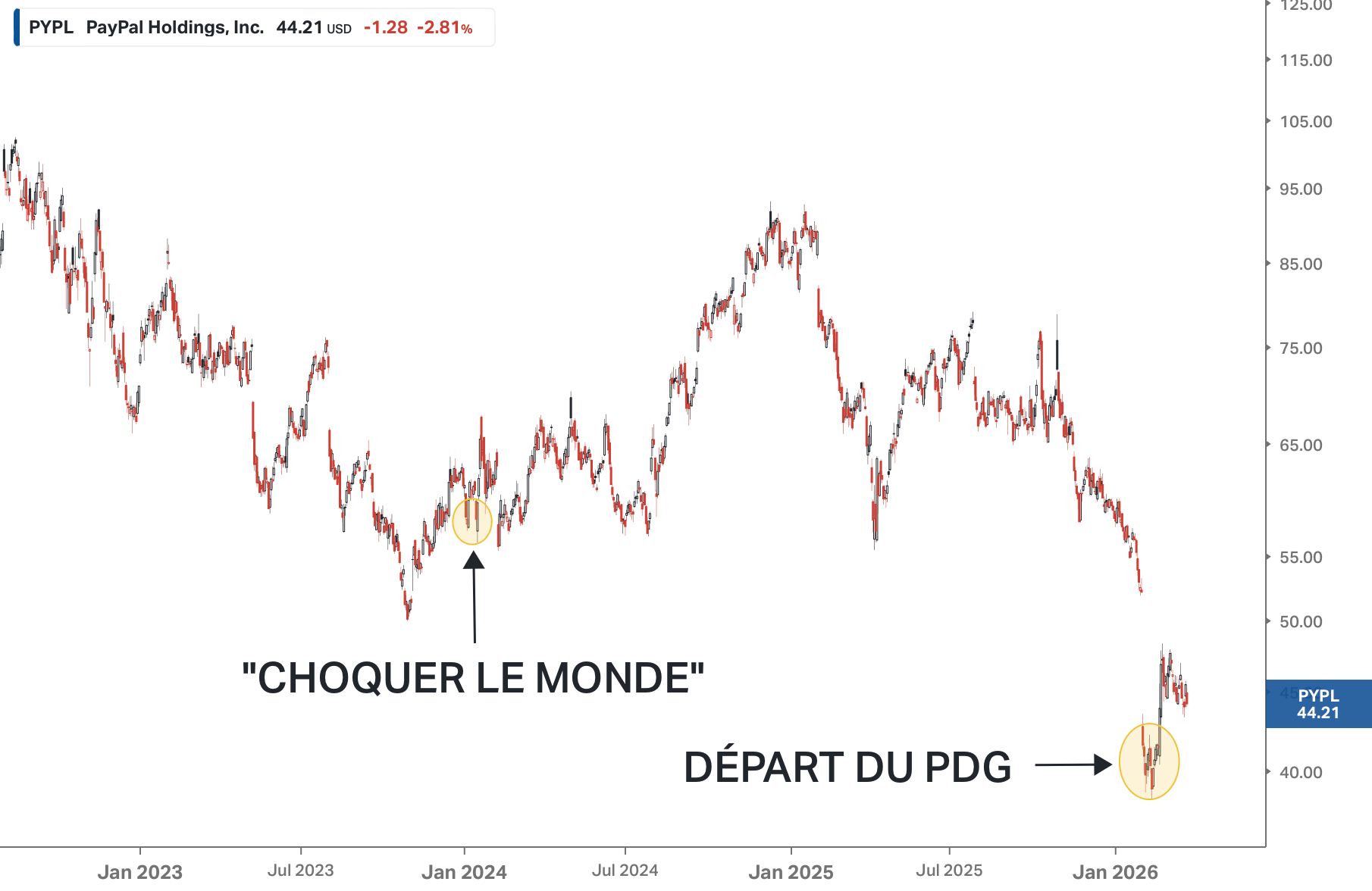

L’exemple de PayPal est à ce titre éclairant. En janvier 2024, son nouveau PDG, Alex Chriss, promettait des annonces qui allaient “choquer le monde”. La suite ? Une croissance atone, des prévisions décevantes et une réaction de marché brutale.

Plus proche de nous, Luca de Meo a lui aussi multiplié les annonces ambitieuses avec Renault. Certes, il a redressé l’entreprise alors que le groupe était dans la tourmente à son arrivée en 2020, mais certains objectifs apparaissaient clairement irréalistes. Par exemple, il avait annoncé que le chiffre d’affaires d’Alpine, la marque sportive du groupe, devait croître de 40% par an entre 2022 et 2030. Nous en sommes loin.

Autre point, il visait une marge opérationnelle supérieure à 10% en 2030, un seuil symbolique dans le secteur. Le dernier plan stratégique, présenté par le nouveau management début 2026, remet les choses à plat avec une fourchette cible plus réaliste, comprise entre 5 et 7%. Forcément, cela n’a pas plu aux investisseurs.

Luca de Meo

Comme le marché, nous sommes convaincus qu’il savait que ces objectifs étaient intenables et il a préféré partir avant de décevoir, quittant ainsi complètement le monde de l’automobile pour rejoindre… Kering, dans le luxe. Nous en parlions d’ailleurs l’année dernière dans cette édition de la newsletter ⤵️

La fuite en avant par les acquisitions

Enfin, même si ce n’est pas le cœur du sujet de cette newsletter, nous voulions évoquer la croissance externe, un levier puissant mais qui peut facilement détruire de la valeur s’il est mal utilisé. C’est un outil que certains dirigeants emploient pour maintenir l’illusion d’une croissance forte, quand la dynamique organique ralentit.

Les études montrent qu’entre 70 et 90% des fusions-acquisitions détruisent de la valeur car les dirigeants surpaient les cibles, sous-estiment les chocs culturels et finissent par fragiliser le bilan de l’entreprise.

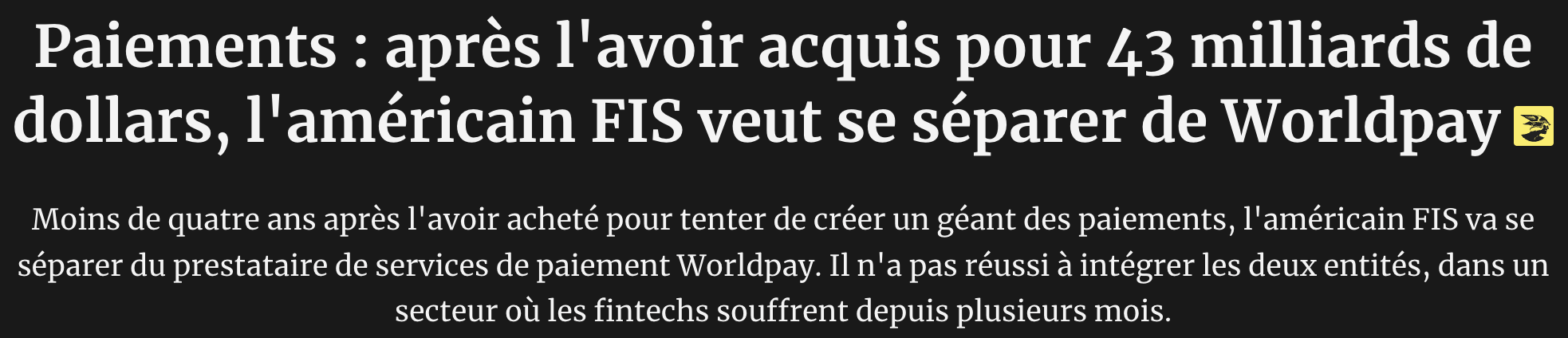

L’exemple de FIS (Fidelity National Information Services) est marquant. Pour masquer une croissance déclinante et justifier des objectifs ambitieux, l’entreprise a racheté Worldpay en 2019 pour 43 milliards de dollars. L’intégration a été un véritable désastre, provoquant l’effondrement de l’action, et FIS a finalement dû revendre sa cible… à perte.

Il faut donc bien garder en tête qu’une annonce d’acquisition est rarement une bonne nouvelle, surtout lorsqu’elle est massive.

Le bâtisseur de richesse

Passons maintenant aux bons dirigeants. Celui-ci pratique avant tout le Beat & Raise (un nom que nous avions d’ailleurs envisagé pour notre podcast), c’est-à-dire qu’il sous‑promet pour mieux surdélivrer. Il fixe des objectifs qu’il est certain d’atteindre, même en cas de vents contraires. Il préfère que ses résultats "surprennent" positivement plutôt que de devoir s'excuser.

À la recherche du dirigeant prudent

Rentrons maintenant dans le concret. Il y a deux raisons principales pour lesquelles il vaut la peine de privilégier des dirigeants prudents, même si cela peut sembler contre-productif à court terme.

Tout d’abord, le plus grand danger pour une action est le profit warning, c’est-à-dire la révision à la baisse des prévisions. Quand cela arrive, l’action ne recule pas de 5%, elle s’effondre souvent de 20 voire 30%. En choisissant des dirigeants qui sous-estiment volontairement leurs chiffres, vous limitez le risque de vous retrouver confronté à ce type de scénario.

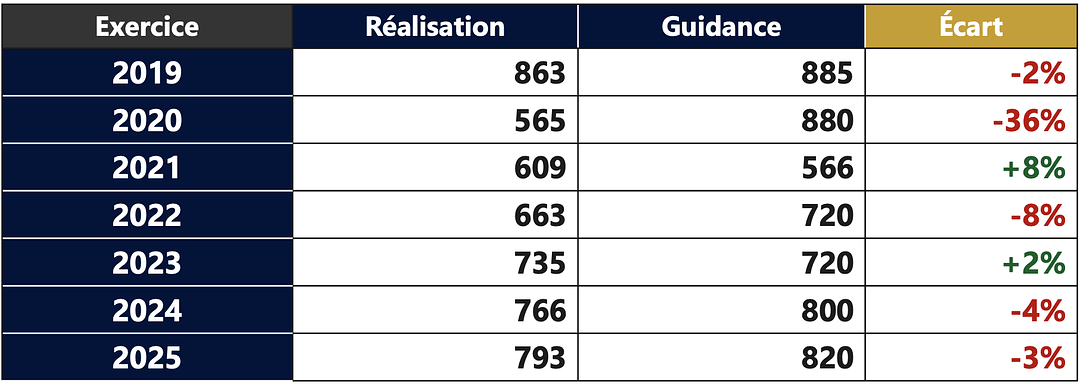

Au sein du Club Bourseko, nous observons qu'Airbus déçoit régulièrement les attentes du marché. Si l’on compare les objectifs de livraisons annoncés en début d’exercice avec la réalité des chiffres, le constat est sans appel puisque depuis l’arrivée de Guillaume Faury en 2019, le groupe n’a fait mieux que prévu qu'à deux reprises contre cinq années de sous-performance 🔴

Une fois ce biais identifié, il est difficile de prendre pour argent comptant les promesses du management de l’avionneur européen. Bien que les dernières années aient été éprouvantes pour l’aéronautique, il faut considérer le fait que chaque exercice apporte son lot de perturbations comme les tensions sur les matières premières ou les défaillances des fournisseurs. Néanmoins, nous estimons qu’un dirigeant conservateur doit être capable d'intégrer ces risques récurrents dans ses prévisions plutôt que de les subir systématiquement.

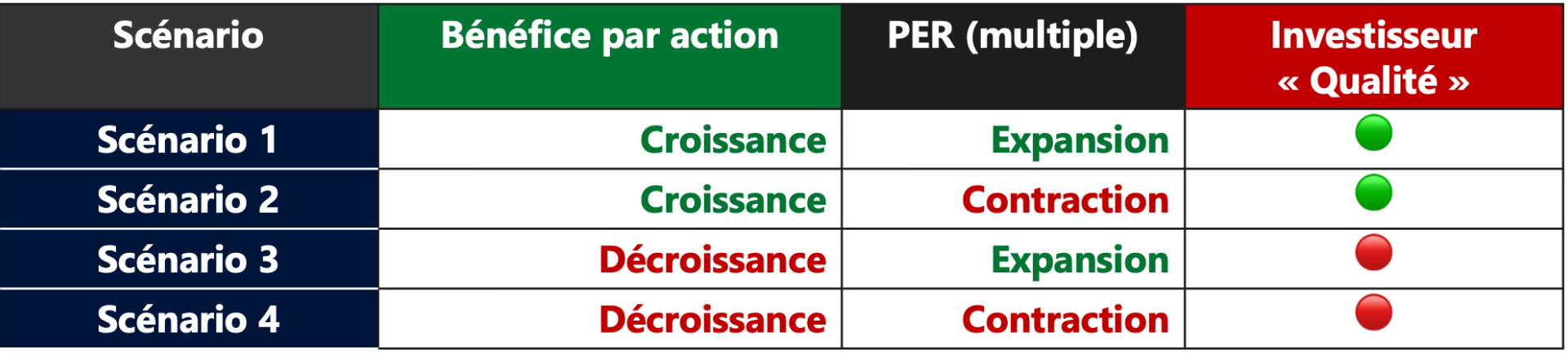

Ensuite, l'investisseur intelligent sait que le rendement d'une action vient de deux sources :

La croissance des bénéfices (Bénéfice par action)

L'augmentation du multiple que le marché est prêt à payer (PER)

Il est clair qu’un dirigeant qui bâtit une réputation de fiabilité absolue peut voir son multiple de PER passer de 20x à 30x sur une décennie, simplement parce que le marché "croit" en ses chiffres. De notre côté, c’est ce qu’on appelle la reconnaissance de la valeur intrinsèque.

Whisper Number : le piège du management prudent

Le Whisper Number illustre parfaitement la schizophrénie de Monsieur Marché. En effet, certaines entreprises sont célèbres pour leur prudence, à l’image de Microsoft ou Nvidia, qui ont longtemps livré des prévisions si conservatrices que les analystes ont fini par créer cet indicateur parallèle.

Officiellement, le consensus correspond à la prévision moyenne que l’on retrouve sur les sites financiers.

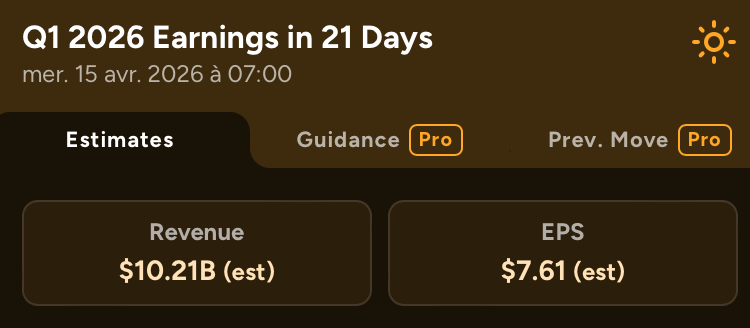

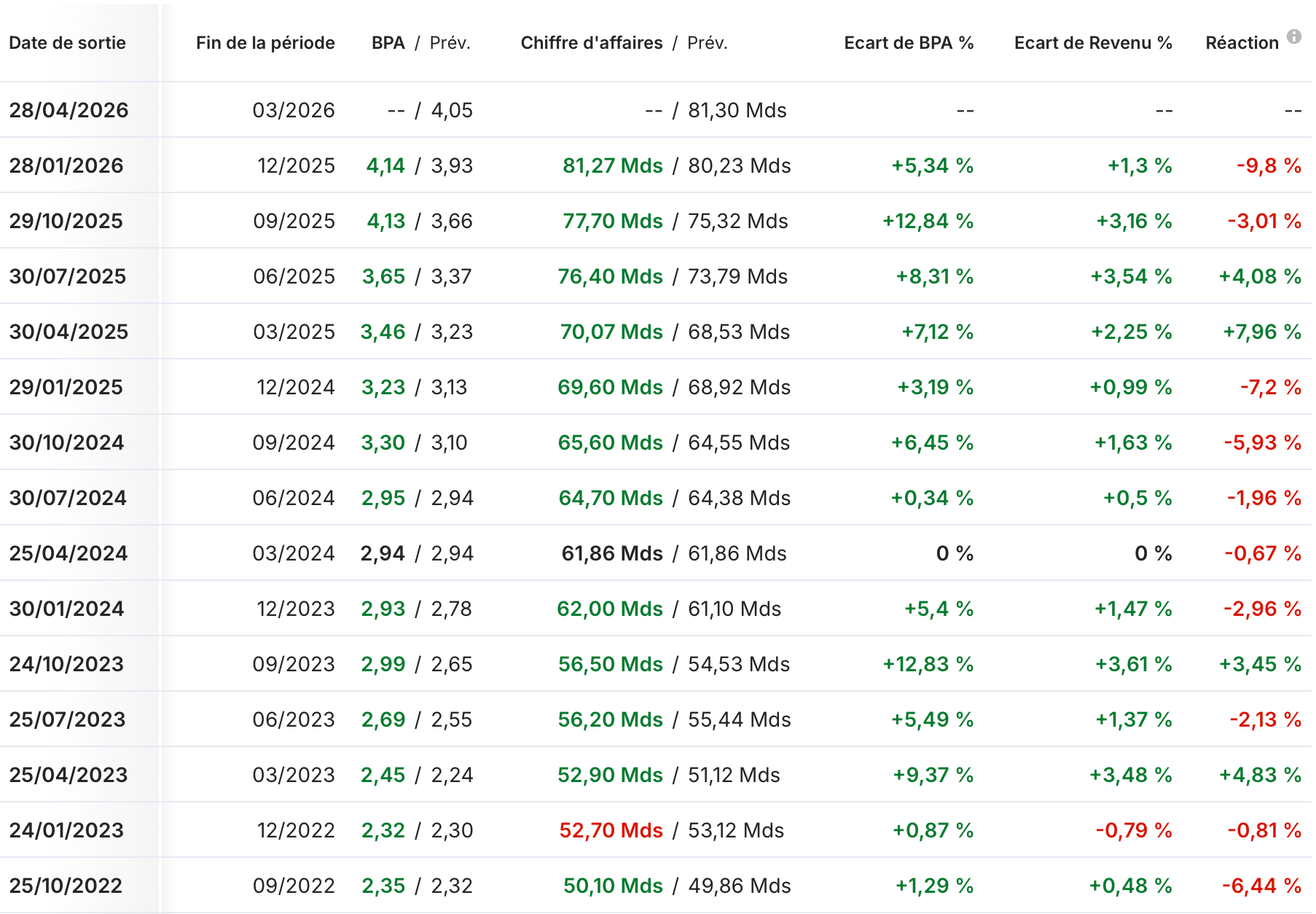

ASML - Prévisions du T1 2026

Source : Earnings Hub

Le Whisper Number, lui, reflète l’attente réelle des investisseurs, souvent supérieure au consensus pour les plus belles entreprises. Ce “chiffre chuchoté” naît de la conviction partagée que la direction sous-estime volontairement ses prévisions et que la publication finale sera forcément meilleure.

L’idée est d’acheter avant la publication pour profiter de la hausse qui suit. Forcément, c’est tentant, mais quand tout le monde fait pareil et que les attentes montent, l’entreprise doit sans cesse en faire plus pour ne pas décevoir.

Par exemple, pour Microsoft, sur les 14 dernières publications trimestrielles l'entreprise a surpassé le consensus 13 fois tant sur ses ventes que sur son bénéfice net. Pourtant la réaction moyenne de l'action au lendemain de ces annonces est une baisse de -1,47 % et le titre a reculé 10 fois sur 14 lors de la séance suivant la publication.

Résultats de Microsoft vs attentes ainsi que la réaction du marché

En réalité, cette dynamique crée un cercle vicieux sur le moyen terme. Si le marché anticipe systématiquement que la direction “sous-promet pour sur-livrer”, il gonfle ses propres attentes.

Le management doit donc rester prudent lors des pré-close calls avec les analystes. Par exemple, si la croissance estimée est de 10%, il faut annoncer 8% pour contenter un consensus qui se situera autour de 9%. Cette course à la prudence réduit progressivement la marge de manœuvre des dirigeants, afin d’éviter toute sanction boursière. C’est notamment un phénomène qu’on a observé sur des dossiers comme Ferrari ou Hermès.

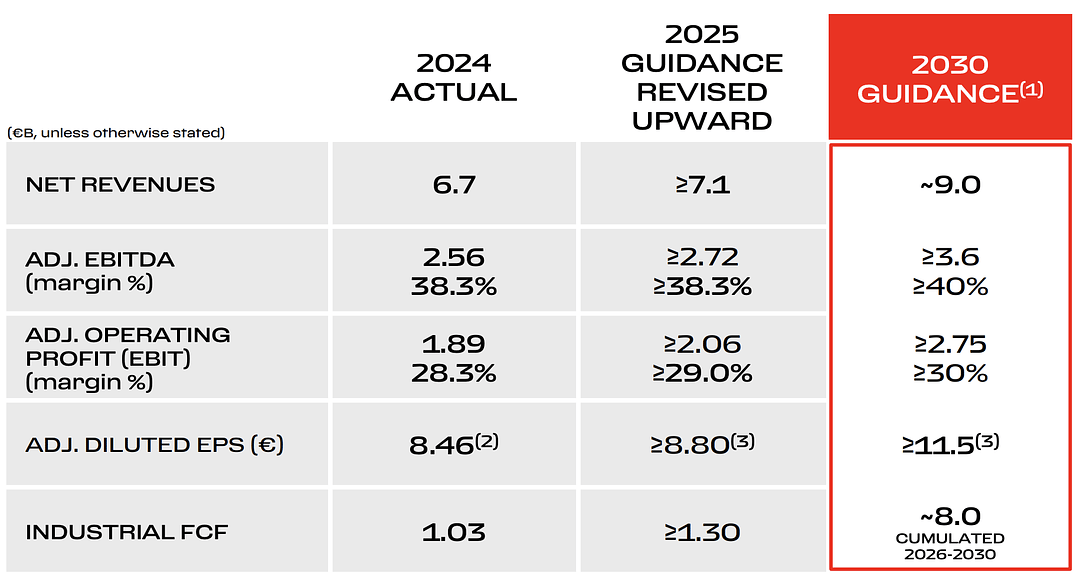

Guidance de Ferrari pour 2030 - Source : CMD 2025

Chez Bourseko, nous gérons notre portefeuille avec une vision dépassant 10 ans. Le Whisper Number est donc à la fois l’un de nos pires ennemis et l’un de nos meilleurs alliés. Il peut créer de la volatilité artificielle, faisant temporairement chuter une excellente entreprise pour une simple raison de narratif, alors que ses fondamentaux restent solides.

En tant qu’investisseur, nos apprécions les publications où les fondamentaux s’améliorent et les prix baissent

Conclusion

En fin de compte, la Bourse ressemble à un théâtre où les chiffres ne sont souvent que des répliques soigneusement répétées. Une guidance prudente n’est pas un aveu de faiblesse, mais la signature d’un management qui maîtrise son narratif et protège ses actionnaires contre une volatilité inutile.

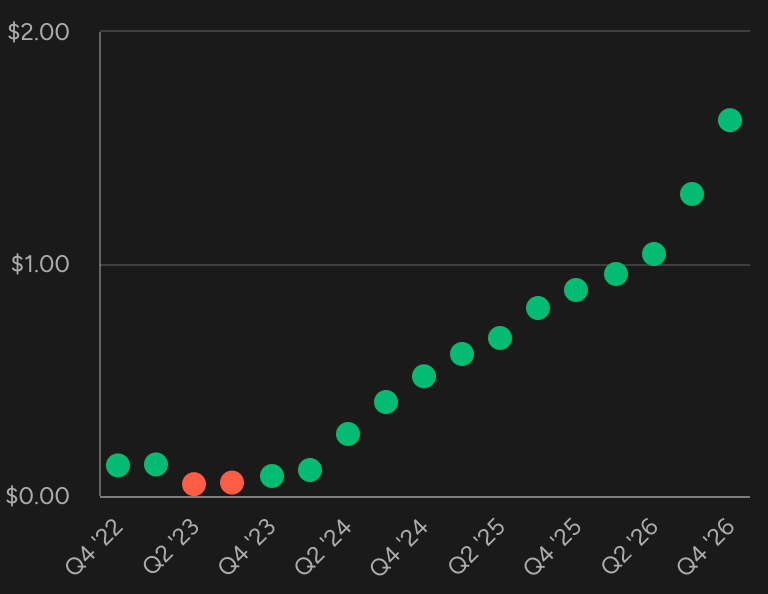

Trajectoire des bénéfices au fil des publication de Nvidia - Earnings Hub

L'investisseur intelligent doit apprendre à ignorer ce bruit pour se concentrer sur la trajectoire. Peu importe que l'action baisse de 2% parce qu'elle a manqué le Whisper Number d'un centime.

Le vrai arbitrage ne se joue pas sur les fluctuations à court terme, mais contre l’impatience humaine. En repérant ces bâtisseurs de richesse qui sous-promettent pour mieux surperformer, la schizophrénie de Monsieur Marché peut devenir votre meilleur allié.

C’est précisément ce travail de discernement que nous essayons de mener chaque semaine au sein du Club Bourseko.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply