Palantir : la mère de toutes les bulles ?

#90 Faut-il oublier la valorisation face à une révolution ?

Bourseko .

16th février 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #90 de la Bourseko | Newsletter ! Nous sommes 4813 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir régulièrement nos articles de la newsletter, c’est ici 😊

📣 L’actualité du club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

🔍 Suivi des résultats d’entreprises ⤵️

🔍️ Si tu veux découvrir gratuitement à quoi ressemble nos suivis de résultats, notre post sur Nvidia (août 2024) est accessible gratuitement ici.

Au-delà de notre contenu dans le Club, nous avons organisé une rencontre à Paris pour les membres du Club hier. Nous étions 25 à partir de 16h et pour les plus déterminés (11 quand même), la soirée s’est poursuivie jusqu’à plus de 23h.

A l’avenir, nous organiserons d’autres rencontres et pas seulement à Paris. Nous sommes convaincus que ces moments d’échanges et de convivialité sont une grande force du Club.

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

📆 La semaine prochaine, nous suivrons les publications d’Airbus, Air Liquide, Booking ou bien MercadoLibre.

Palantir : la mère de toutes les bulles ?

Palantir, ce nom vous est sans doute familier si vous suivez la bourse (ou si vous êtes un fan du Seigneur des Anneaux). L’entreprise américaine d’édition logicielle a vu son cours de bourse s’envoler depuis août 2024, affichant une performance ahurissante de +292% sur les 6 derniers mois !

Pourtant, de nombreux observateurs dénoncent un effet de hype et se méfient du narratif qui entoure l’entreprise. Alors, réelle pépite ou simple bulle spéculative ? C’est ce qu’on va essayer de déterminer ensemble dans cette newsletter !

Avant de continuer

Cet article a été écrit par Julien, ingénieur chez Amazon Web Services, dans le Club Bourseko. Nous lui avons demandé de publier cet article dans la newsletter, ce qu’il a gentiment accepté.

En plus d’être ingénieur, Julien est passionné de technologies et de finance, en plus d’être un excellent vulgarisateur. L’article est long mais extrêmement instructif.

Si vous êtes membres du Club, vous pouvez retrouver l’article directement sur Circle.

Passons à l’article ⤵️

L’influence du 11 Septembre

Vous n’êtes pas sans savoir que les attentats du 11 Septembre 2001 ont été un évènement traumatisant pour les États-Unis. Après ces attentats, de nombreuses critiques ont été adressées aux agences de renseignement américaines sur leur incapacité à croiser et analyser les informations disponibles.

Le FBI, la CIA et la NSA possédaient toutes trois des brides d’informations qui auraient pu permettre, une fois recoupées, d’anticiper et d’empêcher ces attaques.

C’est de cette observation que Palantir vu le jour en 2003, fondé par Peter Thiel, Alex Karp, Joe Lonsdale, Stephen Cohen et Nathan Gettings. L’idée de base était de développer une plateforme pour lutter contre le terrorisme.

Alex Karp à gauche et Peter Thiel à droite

L’entreprise a d’ailleurs reçu à sa fondation un financement de 2 millions de dollars de la part d’In-Q-Tel, le fonds de Venture Capital de la CIA, ainsi qu’un autre financement de 30 millions de dollars de la part de Peter Thiel, co-fondateur de Paypal et de Palantir.

Dès le début du projet, Peter Thiel a vu dans les outils de détection des fraudes financières de chez PayPal un modèle applicable aux systèmes de renseignement. Il pensait qu’une plateforme capable d’agréger et d’analyser des volumes massifs de données hétérogènes pourrait améliorer la détection des menaces terroristes.

Grâce aux financements obtenus, Palantir s’entoura dès le début de développeurs ainsi que d’analystes en provenance d’agences de renseignement et développa Palantir Gotham, un logiciel permettant de collecter des données de diverses sources (emails, fichiers texte, images, etc…).

Palantir Gotham

Palantir Gotham a vraiment été conçu et pensé pour aider les agences de renseignement à analyser les données de différentes sources et identifier les liens très difficilement détectables par des humains. Gotham a d’ailleurs rapidement été adopté par la CIA, le FBI et le Département de la Défense Américain.

Pour accélérer l’adoption de Gotham et signer de gros contrats avec le gouvernement Américain, les fondateurs de Palantir ont eu l’idée d’utiliser le même schéma que pour PayPal: payer les utilisateurs pour utiliser leur produit.

Cependant, cette stratégie pouvant s’apparenter à des pots de vin, Palantir a décidé, à la place, de fournir gratuitement des formations sur ses logiciels aux troupes Américaines déployées en Irak et en Afghanistan.

Gotham a eu un rôle prédominant dans ces deux conflits, en étant utilisé pour analyser les schémas d’attaques terroristes. Par exemple, en Afghanistan, le logiciel aidait à détecter les dispositifs explosifs improvisés en recoupant les déplacements des insurgés avec des bases de données de renseignements.

Après avoir consolidé sa position dans le secteur du renseignement, Palantir a élargi son champ d’action avec le lancement de Metropolis, un outil d’analyse de données conçu pour les institutions financières.

Ce logiciel visait à détecter les fraudes et à optimiser la gestion des risques, et son premier client, JP Morgan, a économisé des centaines de millions de dollars en utilisant Palantir pour gérer ses portefeuilles de prêts hypothécaires après la crise de 2008, et pour lutter contre la fraude électronique.

Bien qu’initialement conçu pour les banques, Metropolis permettait également d’identifier des tendances de marché et d’optimiser des portefeuilles en croisant d’énormes volumes de données.

Aujourd’hui, Metropolis n’existe plus en tant que tel, ayant été intégré dans Palantir Foundry, qui offre une plateforme plus flexible et plus simple à déployer, adaptée non seulement aux institutions financières, mais aussi à une large gamme d’industries. Cette nouvelle version se distingue par sa facilité de mise en œuvre, nécessitant moins de ressources techniques.

Le virage vers le privé a été une étape clé pour Palantir, motivée par la limite sur la croissance posée par les contrats gouvernementaux ainsi que par les critiques récurrentes sur son lien étroit avec l’administration américaine.

Bien que ces contrats offrent une certaine stabilité financière et soient un atout défensif, ils ont aussi généré des frictions avec d’autres fournisseurs historiques de l’armée, comme Lockheed Martin et Northrop Grumman.

De plus, les contrats gouvernementaux signés à l’international se sont heurtés à des enjeux de gouvernance: plusieurs pays ont hésité à confier leurs infrastructures critiques à une société perçue comme trop alignée sur les intérêts des États-Unis, menaçant ainsi la pérennité de ces contrats.

Une particularité notable de Palantir réside dans la manière dont elle mélange technologie et services. Bien que l’entreprise se positionne comme un éditeur de logiciels, sa méthode de déploiement nécessite souvent un accompagnement humain considérable.

Les clients de Palantir, qu’il s’agisse d’agences gouvernementales ou d’entreprises privées, ne se contentent pas uniquement d’acheter une solution logicielle; ils doivent aussi collaborer avec les équipes de l’entreprise pour intégrer et adapter les outils à leurs besoins spécifiques.

Cette approche a conduit certains à se demander si Palantir est avant tout une entreprise d’édition de logiciels, ou si elle ne joue pas plutôt un rôle de consultant, en offrant non seulement des outils, mais aussi une expertise dans leur mise en œuvre.

Pour autant, si Palantir s’est imposée comme un acteur clé de l’analyse de données, son influence croissante soulève de nombreuses interrogations. Entre surveillance, exploitation des données et partenariats controversés, l’entreprise se retrouve régulièrement au cœur de vifs débats.

Une entreprise controversée

L’influence de Palantir s’étend à des domaines aussi sensibles que la défense, la cybersécurité, la santé et la finance, mais son opacité suscite de nombreuses interrogations.

Dès ses débuts, la société a cultivé un certain secret, rendant flous les contours de ses activités et la portée de ses technologies. Ses contrats avec les agences gouvernementales et ses méthodes restent peu documentés, alimentant des craintes sur le contrôle réel de ces outils et leur impact sur la société.

L’un des premiers scandales à avoir mis en lumière la proximité de Palantir avec l’exploitation des données personnelles a émergé avec l’affaire Cambridge Analytica en 2018. L’enquête a révélé comment cette société avait détourné des millions de profils Facebook pour influencer des campagnes électorales.

Bien que Palantir ait nié toute implication institutionnelle, des employés de l’entreprise auraient contribué à affiner les algorithmes d’analyse comportementale utilisés pour cibler les électeurs, relançant ainsi le débat sur l’influence des acteurs privés dans l’exploitation des données et son impact sur la démocratie.

Palantir est régulièrement critiquée pour ses collaborations avec les agences de renseignement et de sécurité, notamment avec l’Immigration and Customs Enforcement (ICE) aux États-Unis.

Sa technologie a permis à l’agence de croiser des bases de données et de surveiller des individus, facilitant les arrestations de migrants en situation irrégulière. Ces pratiques ont provoqué une vive opposition de la part des organisations de défense des droits humains, dénonçant un usage disproportionné des outils de surveillance.

En Europe, la collaboration de Palantir avec le National Health Service (NHS) britannique en pleine pandémie de COVID-19 a également suscité des inquiétudes. Chargée de centraliser et d’analyser les données de santé, l’entreprise s’est retrouvée sous le feu des critiques pour son manque de transparence.

L’opacité des accords et l’absence de garanties claires sur l’usage futur de ces données ont relancé le débat sur la protection des informations médicales et l’implication d’acteurs privés dans des infrastructures critiques.

Les outils de Palantir sont aussi utilisés par des services de police, notamment pour analyser des tendances criminelles et tenter d’anticiper certains comportements.

Cependant, ces systèmes, nourris par des données historiques, sont accusés d’accentuer les biais existants. Plusieurs enquêtes ont montré que ces algorithmes ciblent de manière disproportionnée certaines populations, renforçant des pratiques de surveillance déjà contestées.

Si la promesse d’une meilleure anticipation des crimes séduit certaines institutions, la généralisation de ce type de technologie pose la question des limites à ne pas franchir dans l’automatisation du maintien de l’ordre.

Palantir occupe aujourd’hui une place stratégique dans le traitement de la donnée, à la frontière entre innovation et controverse. Ses technologies sont convoitées pour leur capacité à transformer des volumes massifs d’informations en analyses exploitables, mais leur influence dépasse le cadre strictement technologique.

Un point notable de la controverse vient notamment du fait qu’une fois intégrées, ses plateformes deviennent si profondément ancrées dans les processus décisionnels que s’en détacher devient presque impossible, rendant ses clients captifs de son écosystème.

L’absence de transparence sur certains contrats, la proximité avec des agences gouvernementales et l’utilisation de ses outils dans des domaines sensibles suscitent de vives interrogations sur Palantir. Son développement illustre à quel point l’accès aux données est devenu un enjeu de pouvoir, et combien leur exploitation reste sujet à débat.

Au-delà des débats qui l’entourent, Palantir se distingue par des solutions technologiques puissantes, capables de traiter et d’exploiter des données à une échelle impressionnante. Voyons maintenant ce que ces outils ont réellement à offrir.

L’ontologie et l’analyse des données de demain

Avant de plonger dans l’offre actuelle de Palantir, il est important de clarifier le concept d’ontologie, terme central dans leur approche. En informatique, l’ontologie désigne un modèle structuré qui définit les relations entre différents points de données, permettant ainsi de donner du sens aux informations et de faciliter leur analyse à grande échelle.

Palantir se distingue par sa capacité à unifier des données disparates afin d’optimiser l’analyse et la prise de décisions stratégiques. Son approche repose donc fondamentalement sur l’ontologie.

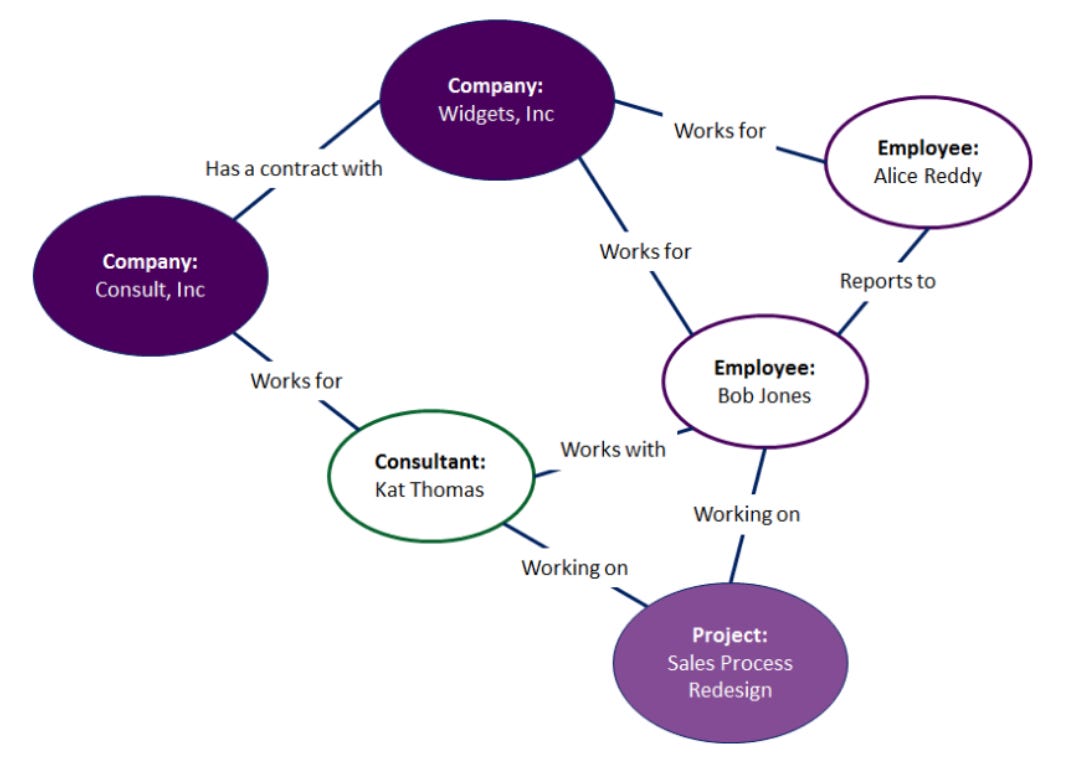

Schéma d’ontologie

Pour mieux comprendre comment fonctionne cette structuration, prenons le schéma ci-dessus qui illustre une ontologie simple. Ici on a créé des entités (“Company”, “Consultant”, etc…) avec chacune des propriétés (“Consult”, “Sales Process Redesign”, etc…) et des relations entre les entités (“Works for”, “Works with”, etc…).

Cette représentation facilite la visualisation des relations entre entités et permet de structurer l’information de manière exploitable. En définissant clairement les liens entre les éléments, on facilite l’analyse des interactions et la mise en évidence de schémas difficiles à détecter autrement. Ce type de modélisation permet ainsi d’identifier des connexions subtiles qui resteraient invisibles dans une simple base de données tabulaire.

Appliqué à grande échelle, ce principe devient essentiel pour analyser des réseaux d’informations, repérer des tendances cachées ou anticiper l’impact d’un changement. C’est précisément cette approche que Palantir exploite pour transformer des volumes massifs de données en analyses stratégiques.

Comprendre l’ontologie est essentiel pour saisir la valeur ajoutée des outils de Palantir. Ses différentes plateformes ne se contentent pas de structurer les données : elles les rendent exploitables pour orienter les décisions.

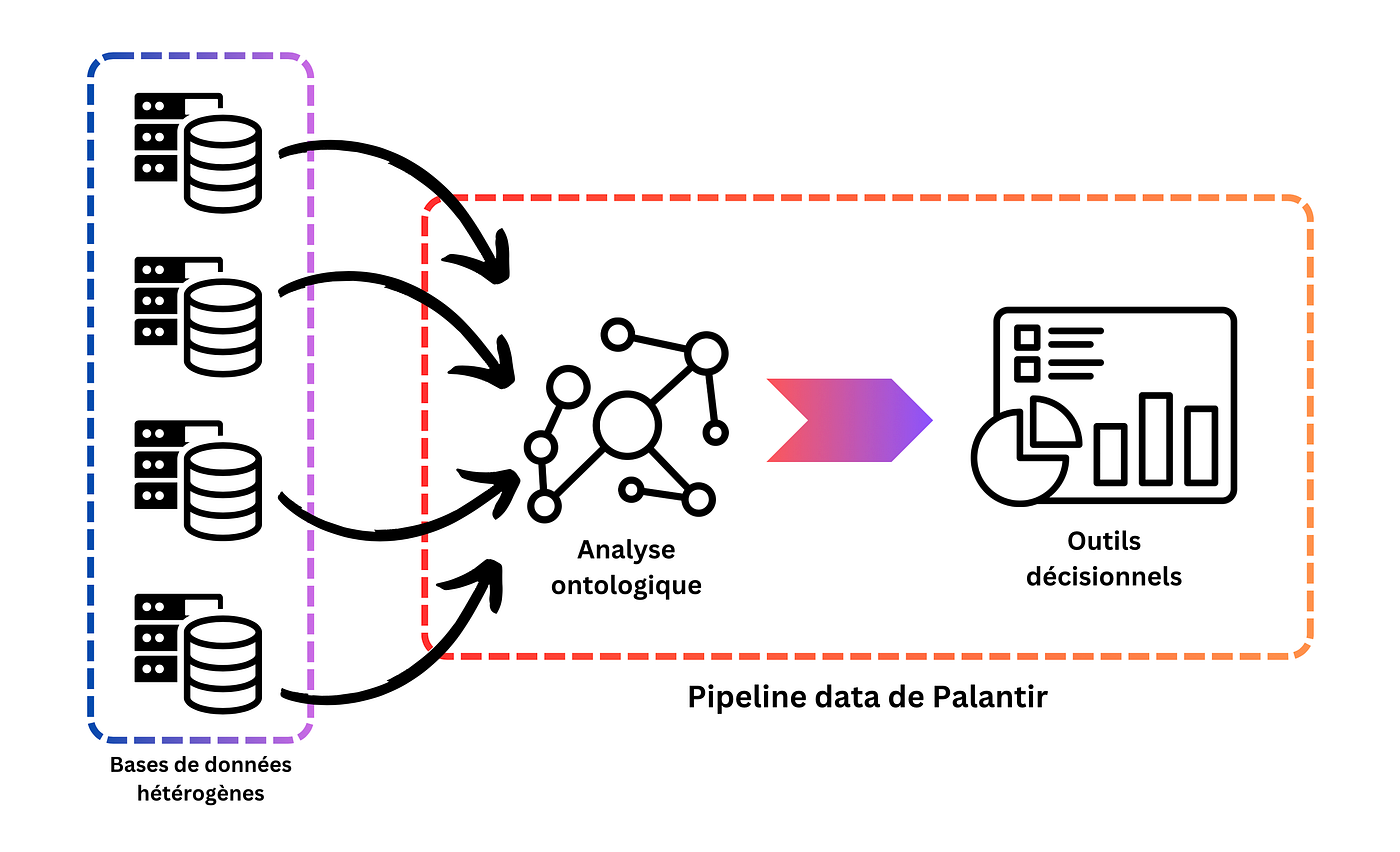

Si l’ontologie est au cœur de la méthodologie de Palantir, encore faut-il comprendre comment elle s’intègre dans le traitement des données. C’est là qu’intervient la pipeline de Palantir.

Schéma simplifié du champs d’actions de Palantir

Le schéma ci-dessus illustre de manière simplifiée le positionnement et le rôle de Palantir dans le traitement des données. Contrairement à une base de données traditionnelle, les outils de Palantir ne stockent pas directement l’information: ils l’analysent et proposent des solutions d’aide à la décision.

Pour faire une analogie simple, on peut comparer Palantir à un ordinateur. Comme ce dernier, ses outils ont besoin de multiples sources en entrée (bases de données, capteurs, fichiers externes, etc.), un peu comme un ordinateur a besoin d’électricité et d’un accès à Internet pour fonctionner.

Une fois ces sources intégrées, Palantir permet aux utilisateurs d’exécuter des analyses complexes et de prendre des décisions éclairées, en révélant des relations et des schémas autrement invisibles.

Prenons un exemple concret avec une résolution de crime à l’aide de Palantir Gotham:

Pour utiliser au mieux Palantir Gotham, la police judiciaire va donner accès au logiciel à plusieurs sources de données. On peut notamment penser à des caméras de surveillance, à la base de données de la police recensant les crimes ainsi que les criminels, à la base de données de la ville contenant les habitants ainsi qu’à une base de données contenant les trajets effectués ces derniers jours autour de la zone géographique.

⚡️ NOTE

On peut bien évidemment y ajouter d’autres données mais je pense que vous avez saisi l’idée.

À partir de ces données hétérogènes, Palantir Gotham va établir des liens entre les différentes entités qu’il aura pu créer pour essayer de retracer les évènements et aider la police à résoudre le crime.

C’est ainsi que fonctionnent Palantir Gotham et Foundry, chacun étant conçu pour un cas d’usage spécifique.

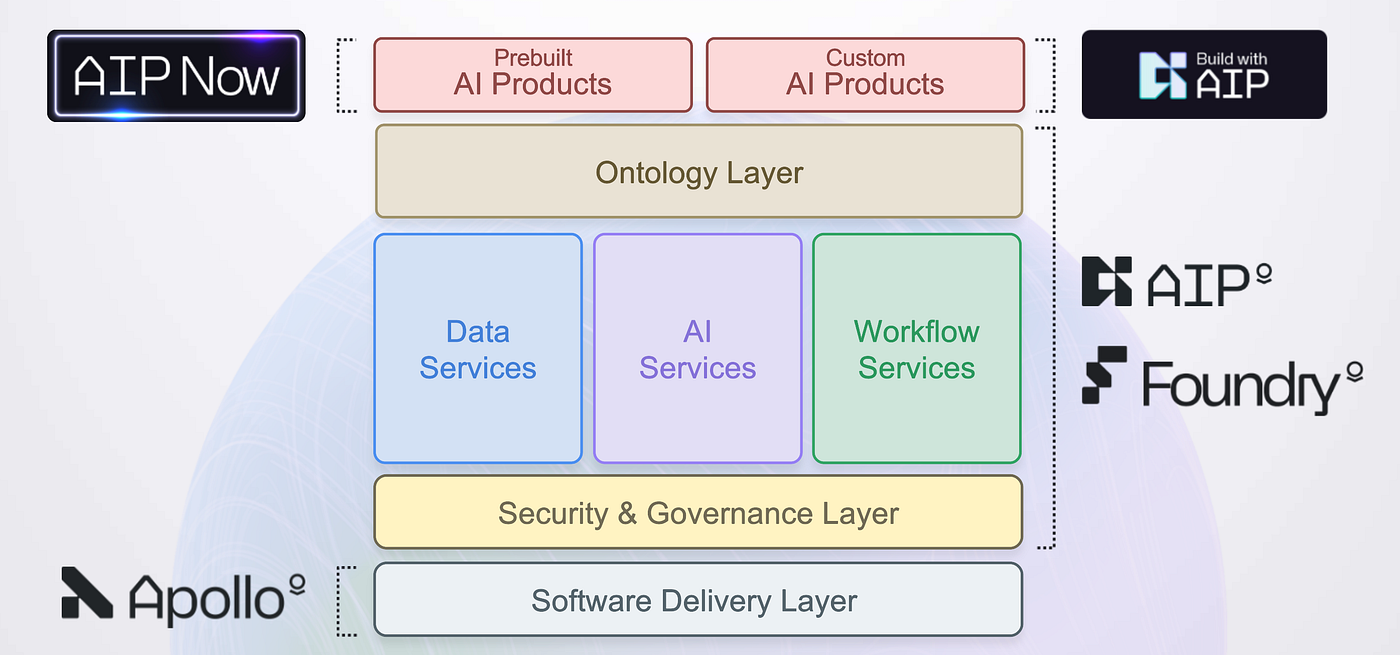

Si Gotham et Foundry sont les piliers analytiques de Palantir, encore faut-il qu’ils puissent fonctionner dans des infrastructures variées et s’adapter aux exigences modernes du cloud. C’est précisément le rôle d’Apollo.

Cet outil permet notamment de gérer les mises à jour et permet de d’utiliser Gotham et Foundry comme des SaaS (Software as a Service)

En parallèle de ses solutions phares, Palantir a également développé des outils plus spécialisés, souvent en collaboration avec des partenaires stratégiques. C’est le cas de Skywise et Skykit.

Skywise est un logiciel basé sur Foundry et développé en partenariat avec Airbus. Skywise permet notamment à Airbus de gérer l’augmentation des cadences de fabrication des avions mais aussi de développer des solutions digitales pour les compagnies aériennes.

Skykit quand à lui est un logiciel permettant d’analyser par de l’intelligence artificielle les images prises par des drones pour y détecter des combattants. Skykit a notamment été utilisé par l’Ukraine dans la guerre contre la Russie.

Mais si ces outils ont contribué à renforcer l’offre de Palantir, c’est surtout avec AIP (pour Artificial Intelligence Plateform) que l’entreprise s’est imposée au centre du narratif sur l’IA générative, propulsant ainsi son cours de bourse. Des propres mots de Palantir, AIP alimente la prise de décisions critiques au sein des entreprises et gouvernements en mettant à profit et en connectant l’Intelligence Artificielle générative aux activités opérationnelles.

⚡️ A NOTER

Avec l’arrivée de l’IA dans les outils de Palantir, on peut d’ores et déjà répondre à la question soulevé dans la première partie: Palantir est bel et bien une entreprise d’édition logicielle

Combiné à Apollo et Foundry, AIP s’intègre directement aux infrastructures et aux données des entreprises, créant un environnement où l’IA ne se limite plus à l’analyse, mais agit directement sur la prise de décision.

Là où le tour de force se situe avec AIP, c’est que, combiné à Apollo, Foundry et des agents IA (pour aller plus loin, je vous redirige vers cet article de la newsletter) ayant chacun une certaine expertise métier, on pourrait imaginer créer une entreprise avec simplement une idée.

AIP s’occuperait de prendre les décisions stratégiques et d’invoquer les agents IA dédiés qui, eux, seraient en charge de créer un produit, de développer de nouvelles fonctionnalités et de s’occuper des activités opérationnelles.

AIP jouerait ainsi le rôle de chef d’orchestre, prenant les décisions stratégiques les plus pertinentes en s’appuyant sur l’ontologie intégrée au cœur de son système.

Pour l’instant, AIP ne prend aucune décision et est largement supervisé par un humain, mais on peut imaginer un futur où AIP pourrait avoir beaucoup plus d’autonomie

C’est clairement la vision du management qui communique énormément dessus, et on peut comprendre au vu du potentiel.

Avec AIP, Palantir ne se contente plus d’être un simple acteur de l’analyse de données: il ambitionne de redéfinir la façon dont les décisions sont prises et exécutées. Cette évolution, qui s’inscrit dans un marché en pleine effervescence, pose autant de questions qu’elle suscite d’opportunités. Reste à savoir si Palantir parviendra à concrétiser cette vision ou si les limites technologiques et économiques freineront son ascension.

Beaucoup de promesses mais peu de résultats

Personnellement, je suis convaincu qu’AIP (et Palantir) a un potentiel énorme. Malgré tout, il est important de garder les pieds sur Terre et de regarder l’état actuel de l’entreprise.

Bien que le terme ontologie représente effectivement l’approche de Palantir, je trouve que le management s’en sert comme élément marketing de manière assez abusive.

C’est un mot qui représente un concept assez avancé en informatique et je trouve que l’utiliser dans ce contexte est une manière de rendre opaque les activités de Palantir tout en essayant de faire comprendre que ce qu’ils font est complexe.

On a l’impression qu’ils ont inventé l’ontologie ou révolutionné la manière d’analyser les données, mais la réalité c’est que Google et Microsoft notamment utilisent eux-aussi l’ontologie depuis des années, dans son moteur de recherche pour Google et dans l’IA et son Knowledge Graph pour Microsoft.

Et ça c’est le premier problème que j’ai avec le management et le narratif autour de l’entreprise, même si, effectivement, l’implémentation de l’ontologie que fait Palantir rend leurs produits uniques.

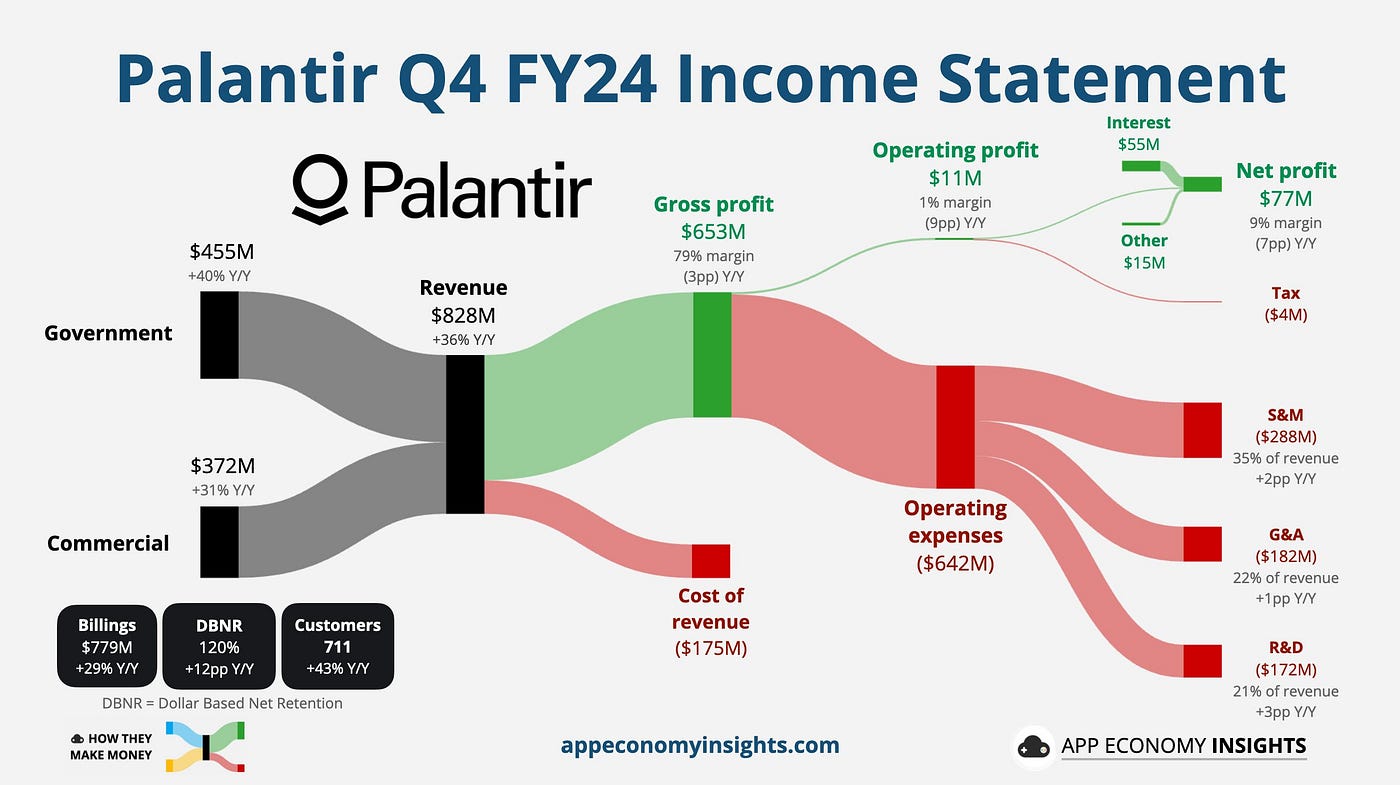

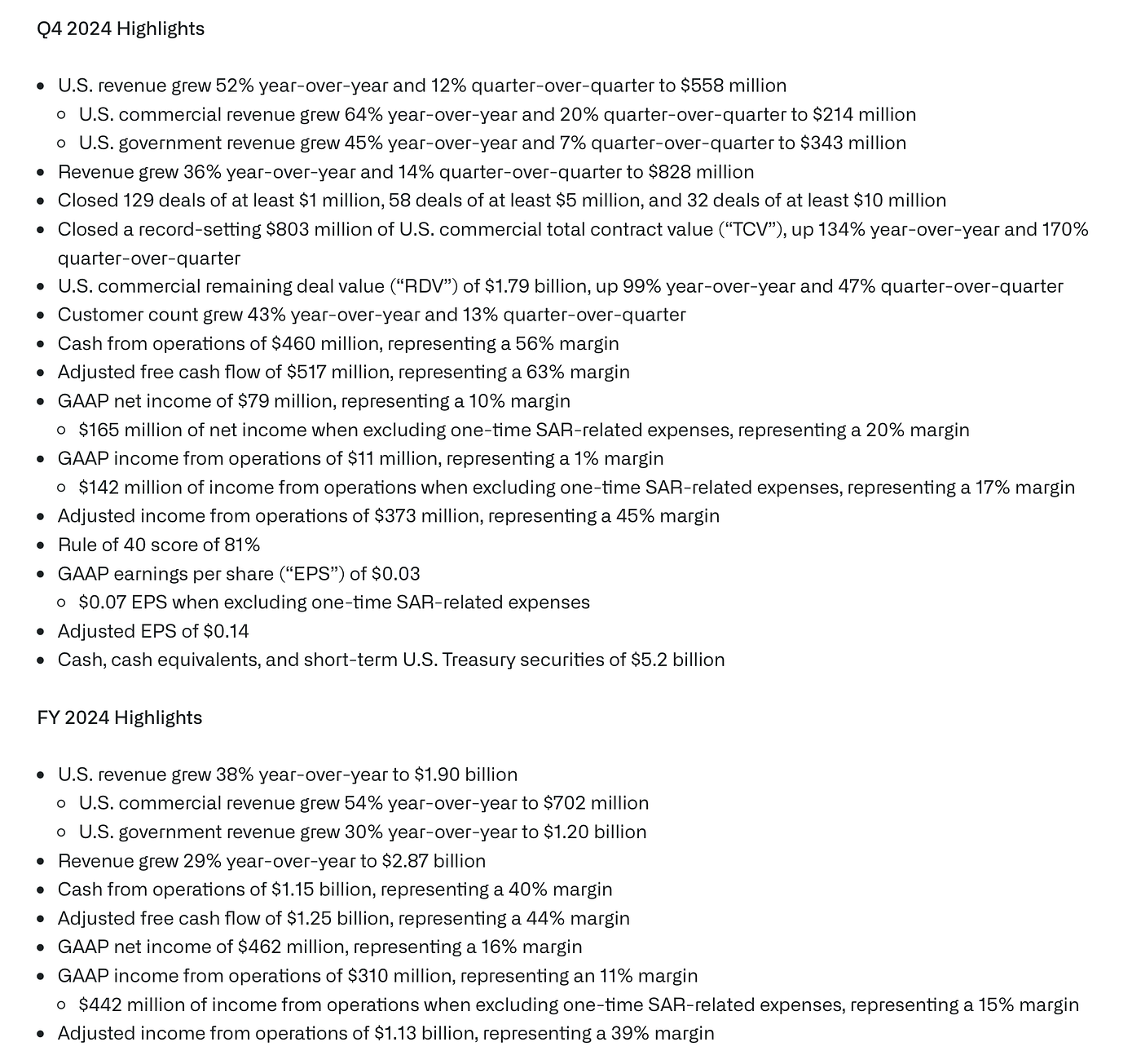

Si l’on regarde maintenant du côté des résultats du Q4 2024 (derniers résultats en date au moment où j’écris cette analyse), on remarque que la croissance est bien plus prononcée sur le segment gouvernement que sur le segment commercial (entreprises privées).

Certes, Palantir a acquis pas mal de clients privés mais on se rend vite compte que la pénétration du marché reste plus modérée que ce que le management le laisse entendre, surtout qu’AIP existe depuis plus d’un an et demi.

Attention, je ne dis pas que 31% de croissance est mauvais, loin de là, je trouve juste que ça dénote avec le discours du management ainsi qu’avec la valorisation (mais on verra cela plus tard)

Une des premières choses que l’on apprend dans le business c’est que la pénétration d’un marché est bien plus importante que le fait d’avoir le meilleur produit. Si vous avez le meilleur produit mais que vous ne savez pas le vendre, vous ne ferez pas rentrer d’argent. Au contraire, si vous avez un produit inférieur à votre concurrent mais que vous êtes bien meilleur pour le vendre, vous pourrez largement le devancer.

Là où je veux en venir c’est que, qui nous dit que Microsoft, Google ou même Amazon ne peuvent pas proposer un produit similaire, même inférieur, du jour au lendemain ? Ils ont énormément de ressources, la puissance de calcul nécéssaire ainsi que le réseau de distribution…

Un autre point à noter est la question de la régulation. Si demain AIP a les vannes ouvertes pour piloter une entreprise, quelles seraient les limites imposées par les autorités ?

Une IA capable de prendre des décisions stratégiques, d’orchestrer des équipes et d’exécuter des actions à grande échelle pose des questions fondamentales sur la gouvernance et la responsabilité. Qui serait tenu responsable en cas de mauvaise décision ou d’abus ? Peut-on laisser une IA gérer des opérations sensibles sans supervision humaine ?

On voit déjà des régulateurs s’attaquer aux modèles d’IA générative pour des questions de transparence et de biais algorithmiques. Si AIP devient un élément central du fonctionnement des entreprises, il est presque certain que des cadres législatifs viendront limiter son usage, imposer des audits ou contraindre son champ d’action. Ces régulations pourraient fortement ralentir l’adoption d’AIP, voire réduire la taille de son marché potentiel.

Analyse financière

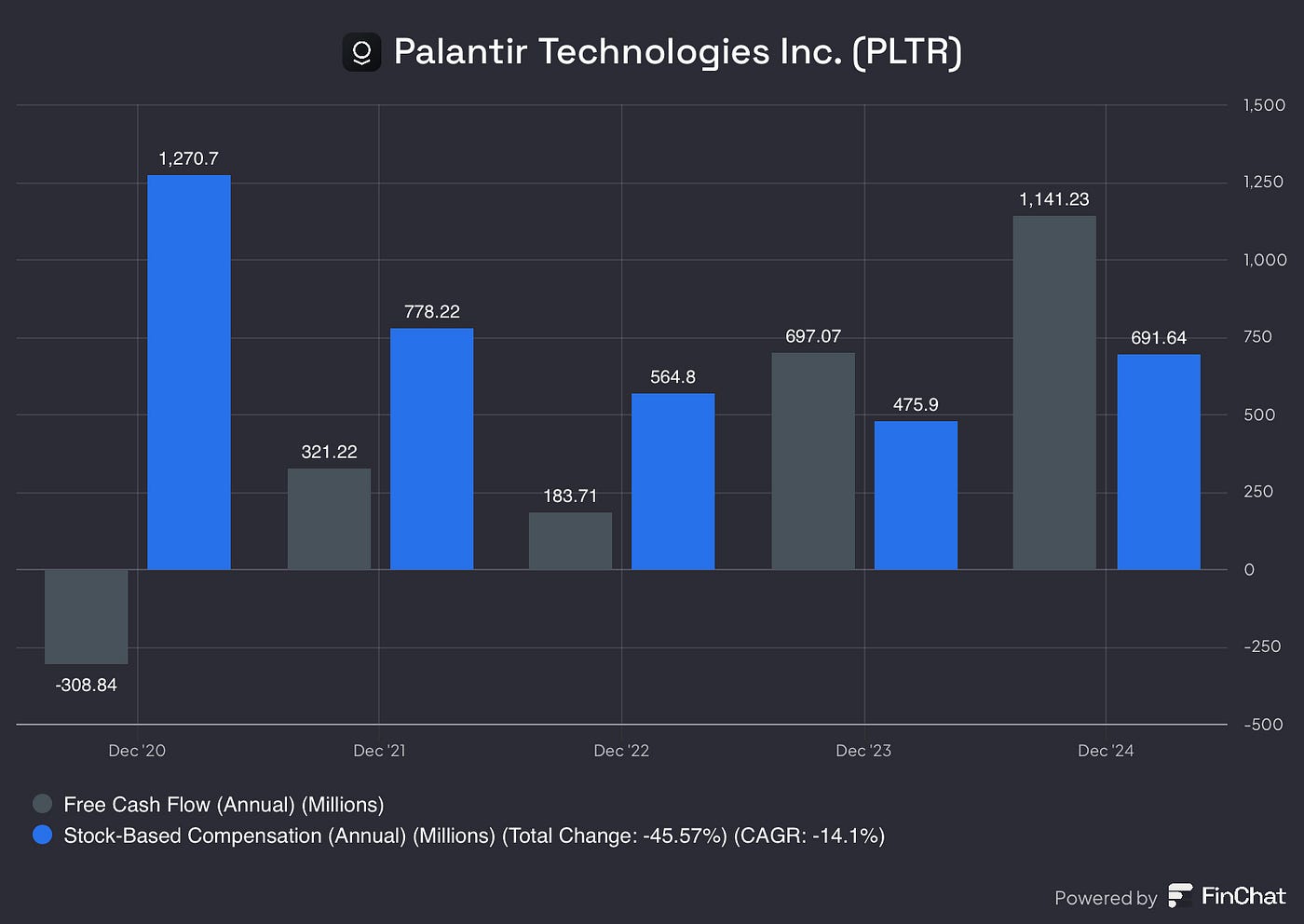

Si l’on regarde maintenant du côté des finances de l’entreprise, on peut voir que l’entreprise a généré un Free Cash Flow de 1,14B$ avec une marge de 44%.

👉️ Si le concept de Free Cash Flow n’est pas clair pour toi, tu peux aller lire cet article de la newsletter ⤵️

Cependant, si on regarde du côté des SBC (Stock Based Compensation — rémunération en actions des employés), on observe une dépense de 691,64M$, ce qui représente plus de la moitié des Free Cash Flows.

Les SBC ne sont pas déduits du Free Cash Flow car ce n’est pas de l’argent qui sort des comptes de l’entreprises. Cependant, il est important de les prendre en compte non seulement parce qu’ils faussent le calcul, mais aussi parce qu’ils ont un effet dilutif, surtout quand ils sont si massifs.

En les sous-traitant, on obtient non plus un Free Cash Flow de 1,14B$ mais un Free Cash Flow de 449,59M$, ce qui porte la marge Free Cash Flow non pas à 44% mais à 15,7%. Fondamentalement, ça reste bon, mais c’est bien loin des 44% annoncés.

En fait, si je passe autant de temps à taper sur les finances de l’entreprise c’est parce que le management s’est vanté des chiffres et les a affiché sur leurs communiqué de presse.

Communiqué de presse du Q4 de Palantir

Le pire dans tout ça, c’est qu’Alex Karp, le CEO, a eu un ton très arrogant pendant l’earnings call et s’est vanté d’avoir explosé la règle des 40, à tel point que, selon lui, on devrait la renommer la règle des 81.

⚡️ A NOTER

Pour ceux qui ne savent pas la règle des 40 est une sorte de règle d’or pour des startups et entreprise en forte croissance.

Comme il est difficile d’avoir à la fois de la croissance et de fortes marges, on additionne l’EBITDA et la croissance des revenus, qui doit dépasser 40% pour que ce soit intéressant.

Sauf que là, ils prennent des chiffres ajustés. Si on prend cette fois-ci le revenu opérationnel non ajusté, on obtient une marge opérationnelle de 1%, ce qui, couplé à la croissance de 36% nous donne une règle des 40 à 37… Aie…

En fait, je peux comprendre qu’Alex Karp soit fier du succès de son entreprise. Le seul soucis que j’ai avec lui, c’est le ton condescendant et arrogant qu’il emploie. Il ne faut pas oublier qu’il dirige une entreprise de plus de 3700 personnes et j’en attend beaucoup plus de quelqu’un avec autant de responsabilités.

Pour comprendre, je vous met un extrait du earnings call:

Nous le faisons. Nous le faisons, et je suis sûr que vous appréciez cela autant que moi.

Ne parlons pas aux analystes du fardeau d’avoir raison, du fardeau d’investir dans l’ontologie, du fardeau d’examiner réellement les chiffres, du fardeau de lire ce qu’est la règle des 40, du fardeau d’être honnête sur ce qu’est réellement une entreprise de logiciels d’entreprise, ou encore du fardeau d’expliquer à vos amis que vous êtes vraiment heureux.

Par ailleurs, je ne suis pas le seul à le noter. Son ton direct et provocateur divise les investisseurs: certains y voient un leadership assumé, d’autres une posture qui pourrait desservir l’entreprise à long terme.

Une chose que je ne peux pas lui retirer cependant, c’est le fait qu’il soit un excellent communiquant et qu’il excelle en marketing financier.

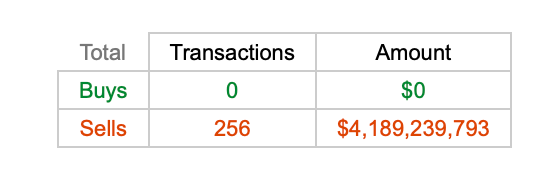

Un dernier point qui me dérange, c’est la vente d’insider. Sur la dernière année en cours, les insiders ont vendu pour plus de 4 milliards de dollars d’actions, pour une entreprise valorisée à 253 milliards à l’heure où j’écris ces lignes.

Je pense, et c’est mon opinion personnelle, qu’Alex Karp et le management ont bien compris que leur entreprise était fortement valorisée (promis on répond bientôt à la question de si c’est une bulle) et que ça ne risquait pas de durer.

Transactions d’insiders sur la dernière année

Je pense qu’ils utilisent un discours particulièrement bullish sur l’entreprise pour larguer des parts à prix d’or et se faire de l’argent sur le dos des investisseurs.

Alors, bien évidemment, l’entreprise se porte très bien, est hyper saine financièrement et affiche une belle croissance. Sans parler du potentiel de croissance qui est, selon moi, impressionnant.

Cependant, quand on voit le cours actuel ainsi que les multiples, on ne peut s’empêcher de se poser la question de si Palantir est une bulle. En effet, une valorisation de 88 fois les ventes est tout bonnement ahurissant.

Ce type de valorisation, on peut le voir dans des startup en seed ou early stage (les premières étapes de levée de fonds), mais pour une entreprise cotée pesant plus de 250 milliards de dollars, je pense que c’est du jamais vu.

Cependant, et là je pense que mon discours va contraster sacrément avec ce que j’ai pu dire juste au dessus, je pense qu’on ne peut pas valoriser Palantir avec des multiples classiques.

AIP a un potentiel tellement énorme et est situé actuellement sur un marché encore quasi inexistant, qu’on est obligé d’utiliser les mêmes méthodes que pour valoriser une startup en hypercroissance.

Pour ça, on va essayer d’estimer le Total Addressable Market (TAM) à 10 ans. Je vais me concentrer sur le marché Américain car c’est leur marché principal et Alex Karp a mentionné pendant le Q4 son désintérêt pour les autres marchés à l’heure actuelle.

Pour déterminer ce TAM, il faut essayer d’estimer le nombre d’entreprises qui pourraient utiliser AIP (ou un concurrent) dans 10 ans. Pour ça, il faut distinguer 3 types d’entreprises:

Celles qui bénéficieront pleinement de l’automatisation, comme des entreprises d’édition logicielle ou même des entreprises de consulting

Celles qui bénéficieront partiellement de cette automatisation, comme les entreprises de logistique ou des industriels (de grosses entreprises avec cependant un besoin de main d’oeuvre pour des tâches physiques)

Celles qui ne bénéficieront pas de cette automatisation car la majorité de leur business nécessite une main d’oeuvre humaine (on pourrait argumenter des heures qu’avec Optimus, ces entreprises pourraient aussi bénéficier d’AIP mais ce n’est pas le sujet), comme le restaurant ou la boulangerie du coin

J’estime personnellement que 30% des entreprises utiliseront AIP ou un concurrent à horizon 10 ans. D’ailleurs, je suis entièrement d’accord avec Alex Karp quand il dit que dans le futur, il y aura 2 types d’entreprises: celles qui utilisent l’IA et qui innoveront et avanceront vite, et les autres. On le voit déjà aujourd’hui.

Sur les entreprises qui bénéficieront de l’automatisation, il faut ensuite estimer la part du revenu que l’ensemble de la chaîne d’automatisation prendra de ces entreprises.

Et oui, car AIP est un orchestrateur, il prend des décisions stratégiques, ce qui a le plus d’impact sur les revenus futurs, mais, ce qui créé la valeur, c’est bien les agents IA (ou les équipes produits dans le cas d’une entreprise actuelle). Par ailleurs, il faudra aussi compter la part du revenu lié à la puissance de calcul.

Personnellement, j’estime que l’automatisation prendra en moyenne 20% du chiffre d’affaires des entreprises qui en bénéficieront. Tout dépendra bien évidemment du degré de cette automatisation.

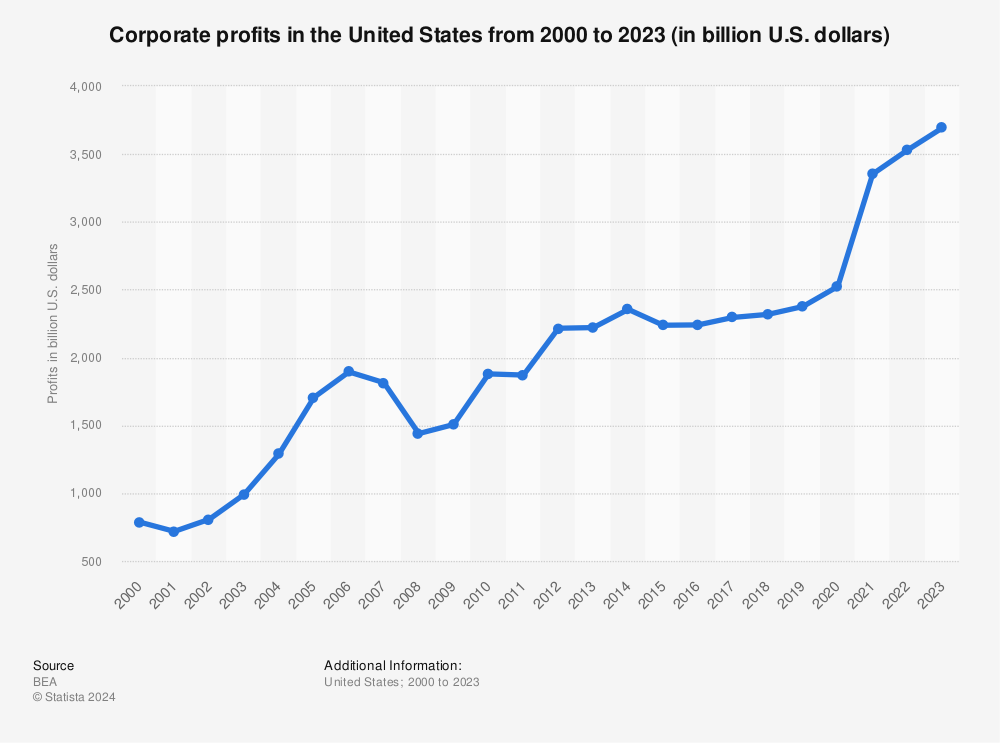

Etude Statista sur les bénéfices totaux des entreprises Américaines

Maintenant, si on regarde au niveau du chiffre d’affaires total des entreprises Américaines, on sait, d’après une étude de Statista que le bénéfice net total des entreprises Américaines s’élève à 3,69T$ en 2023 et que la marge nette moyenne est de 7,71% d’après un rapport du NYU.

Rapport du NYU indiquant la marge nette moyenne des entreprises Américaines

Ce qui nous donne un chiffre d’affaires total d’environ 47,25T$. D’après les estimations de croissances de l’économie Américaine, on peut prendre une croissance de ce chiffres d’affaires de 2,5% par an sur les 10 prochaines années, ce qui donne un chiffres d’affaires total projeté de 60,48T$.

En prenant 30% de cette somme puis 20% du total, on obtient un TAM pour l’automatisation de 3,63T$. Maintenant, comme évoqué ci-dessus, il faut estimer la part que peut prendre AIP là dedans. Personnellement, je pense qu’on peut estimer la part que prendra chaque segment comme suit:

Entre 50 et 70% des coûts iront dans la puissance de calcul, ce qui comprend la part que prendront les fournisseur d’infrastructure (AWS, Azure, GCP, etc…), la part qui ira dans les fournisseurs de matériel(Nvidia, Broadcom, etc…) ainsi que la part qui ira dans l’énergie

Entre 15 et 30% ira dans les agents IA

Le reste sera disponible pour Palantir, soit environ 10 à 20% du total.

Ce qui nous fait un marché adressable total pour Palantir de 363B$ à 726B$. Personnellement, je pense que le chiffre se situera entre les deux, assez proche de 400–450B$.

Maintenant, il faut estimer la part que Palantir arrivera à capter de ce marché ainsi que son multiple de valorisation dans 10 ans. Compte tenu de la qualité des logiciels de Palantir et de son avance face à la concurrence, je pense qu’ils seront en mesure de capter 50% de ce marché. Pour ce qui est du multiple de valorisation, je l’estime à entre 20 et 30 fois les FCF, avec une marge FCF située entre 40 et 50%.

Pourquoi un multiple si élevé ? Car non seulement Palantir évolue dans l’écosystème des SaaS, qui permet d’avoir de fortes marges FCF, mais aussi parce qu’une fois rentré chez Palantir, on n’en sort plus. Je pense donc que tabler sur 20 à 30 fois le FCF reste raisonnable.

Pour information, Microsoft a actuellement une valorisation de 43,76 fois les FCF (mais avec une marge de 26,75% due aux CapEx IA donc plus proche des 40–50% si on retire ces investissements) et, selon moi, il sera beaucoup plus dur de se passer d’AIP qu’il ne l’est de se passer d’Office 365.

Tout ceci pris en compte nous donne une valorisation à 10 ans entre 1,452T$ et 5,445T$. Si je dois donner mon avis personnel je pense qu’on sera situé entre 2,5T$ et 3,5T$ de valorisation dans 10 ans.

Si l’on compare ces valorisations à la valorisation actuelle, on obtient un taux de croissance annuel potentiel de 19,09% à 35,92% pendant 10 ans ! C’est assez énorme (attention cependant à bien prendre en compte les SBC qui diminueront la croissance du cours avec une telle dilution).

Bien sûr, ce scénario repose sur une adoption rapide d’AIP et une régulation qui ne freine pas son expansion. Si ces conditions sont réunies, le potentiel de croissance de Palantir pourrait bien dépasser les attentes actuelles.

Alors, du coup, est-ce que Palantir est une bulle ? Et bien c’est compliqué de répondre à cette question.

D’un côté, si l’on prend purement la situation actuelle, payer plus de 80 fois les ventes et plus de 500 fois le FCF est absurde et montre clairement des signes de bulle. Surtout que ce sentiment est clairement amplifié par le narratif autour de l’entreprise ainsi que par les ventes massives d’insiders.

Cependant, si l’on prend en compte le potentiel à 10 ans, et bien je trouve que l’entreprise en est presque sous-valorisée 😅. Alors, bien évidemment, au vu des risques (manque de pénétration du marché, arrivée massive de la concurrence, scandales, régulation), il faut appliquer une prime conséquente et je pense qu’il faut viser à minima 20-25% de croissance annuelle.

Pour résumer, sur le court terme, une correction de -80% est plus qu’envisageable. Par contre, sur le long terme, le potentiel est réel et le retour sur investissement peut être colossal, même aux niveaux acuels. En fait, investir sur Palantir aujourd’hui s’apparente réellement à l’investissement sur des start-ups. A vous de voir si le pari en vaut la chandelle.

Une mine d’or pour la chaîne de valeur de l’IA

En conclusion, je pense que Palantir est dans une situation unique. Je suis convaincu qu’on est en train d’assister à la naissance de l’une des entreprises qui figurera dans le top 10 des plus grosses capitalisations boursières mondiales dans 10 ans.

Certes, la valorisation peut faire peur mais tout dépend de votre exposition, de votre conviction dans l’entreprise ainsi que de votre durée d’investissement.

Attention cependant, l’exercice de valorisation que j’ai pu faire plus haut est assez foireux puisqu’il repose sur beaucoup d’hypothèses et d’appréciations personnelle. À prendre donc avec des pincettes car la réalité, c’est que personne ne peut dire où sera Palantir dans 10 ans

Personnellement, je suis passé par pleins de phases lors de cette analyse, en commençant par le fameux “c’est 100% une bulle” à “en vrai le potentiel est dingue, je retire ce que j’ai dit”, puis à “bon finalement ça en est peut-être une”, pour terminer par “bon en vrai c’est beaucoup plus complexe”.

La vision de Palantir est très inspirante et extrêmement bullish pour l’avenir de l’IA. Les produits de Palantir sont uniques et l’entreprise a une avance assez conséquente par rapport au marché.

Cependant, il reste encore à répondre à la question “Est-ce qu’il faut acheter Palantir aujourd’hui ?”. Et personnellement, même si j’ai bien envie de mettre un billet, il faut bien prendre en compte le fort risque à court terme face à l’énorme potentiel long terme, mais qui reste plus qu’incertain.

Du coup, ma réponse à l’heure actuelle va être oui, Palantir est un no-brainer, mais pas au prix actuel. J’attendrais soit de voir une amélioration des fondamentaux (et surtout une baisse des SBC par rapport aux Free Cash Flows) ou une correction sur le cours. Je pense cependant qu’à 40–50 fois les ventes, ça reste un pari plus qu’acceptable (ce qui fait un prix aux alentours des 60$).

Pour finir

C’est tout pour cette newsletter. Si ce type d’analyses te plait, nous en publions régulièrement dans le Club, donc n’hésite pas à nous rejoindre ;)

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou me contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Loris, Xavier & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.