Netflix, enfin une opportunité en Bourse ?

#165 Notre analyse des résultats du T4 2025 du géant du streaming

Bourseko .

22nd janvier 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #165 de la newsletter Bourseko ! Nous sommes 18 172 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +650 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

Netflix, enfin une opportunité en Bourse ?

Depuis l’annonce en décembre de la potentielle acquisition de Warner Bros Discovery par Netflix, l’action du géant du streaming traverse une période mouvementée. Hier, après la publication des résultats du T4 2025, le titre a encore reculé, alors même qu’il a déjà perdu plus de 35 % par rapport à ses plus hauts.

Dans la newsletter d’aujourd’hui, je vous propose de revenir sur les résultats du T4 2025 pour essayer de comprendre si cette baisse est justifiée ou non.

👉️ Avant de poursuivre, pour rappel, nous avons publié une analyse fondamentale en juillet, que je vous invite à lire si vous voulez aller plus loin.

Overview

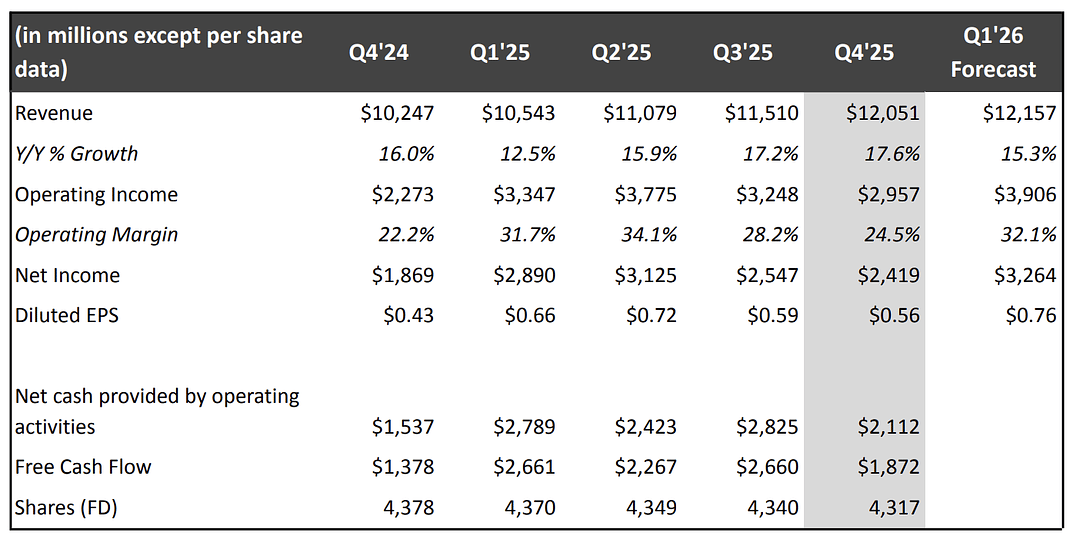

Chiffre d’affaires : 12,05 milliards $ (+17,6% vs T4 2024). C’est au-dessus du consensus de 80 millions $.

Bénéfice par action (BPA) : 0,56$/action (+30,2% vs T4 2024). Ce chiffre est légèrement supérieur aux attentes des analystes qui prévoyaient 0,55$ par action.

Évolution de l’activité

Au T4 2025, le chiffre d’affaires s’établit à 12,05 milliards $, en croissance de 17,6 % sur un an. Ce chiffre est bien supérieur à la guidance annoncée de 11,96 milliards $.

Cette performance s’appuie sur les 2 leviers de croissance traditionnels du géant du streaming.

Tout d’abord, la base d’abonnés continue de s’élargir. Netflix compte désormais 325 millions d’abonnés, contre 302 millions en décembre 2024. Cette acquisition a notamment été portée par un calendrier de sortis très riche au dernier trimestre 2025.

La nouvelle saison de Stranger Things s’est imposée comme l’événement de la fin d’année avec 120 millions de vues. Le film Guillermo del Toro’s Frankenstein a également connu un démarrage spectaculaire, atteignant 102 millions de vues.

Par ailleurs, KPop Demon Hunters illustre parfaitement la capacité de Netflix à créer des franchises culturelles. Au-delà de l’audience, le titre a généré un fort engagement communautaire, des produits dérivés très demandés et un impact bien supérieur aux seules heures de visionnage.

Enfin, les événements en direct constituent désormais un axe stratégique majeur pour Netflix, qui a intensifié ses investissements dans ce domaine ces derniers trimestres. Le combat entre Anthony Joshua et Jake Paul, suivi par 33 millions de spectateurs en moyenne par minute, ainsi que les matchs de NFL diffusés à Noël, ont encore confirmé le potentiel de ce format.

Jake Paul vs Anthony Joshua

Ensuite, le revenu moyen par utilisateur (ARPU) progresse, porté à la fois par les hausses de prix mises en œuvre ces derniers trimestres et par une meilleure monétisation des offres avec publicité.

Sur ce dernier point, l’année 2025 marque un véritable tournant. Les revenus publicitaires ont plus que doublé pour dépasser 1,5 milliard de dollars. Le management anticipe une nouvelle accélération en 2026, avec un objectif de 3 milliards $.

Cependant, pour le moment, l’ARPU des abonnements avec publicité reste encore inférieur à celui du forfait Standard sans publicité, mais l’écart se réduit progressivement. À court terme, cela limite mécaniquement la croissance de l’ARPU global, mais à moyen et long terme, cela constitue surtout un réservoir de création de valeur à mesure que les capacités publicitaires s’améliorent.

Les news de l’acquisition de Warner Bros Discovery (WBD)

Au-delà des chiffres, cette publication était également attendue pour les avancées concernant l’acquisition de Warner Bros Discovery. Sur ce dossier, peu de nouveaux éléments ont été dévoilés.

Le management se montre confiant quant à la création de valeur pour l’écosystème Netflix et ne voit pas de risque majeur du côté des autorités de la concurrence.

Toutefois, en amont des résultats, Netflix a annoncé proposer désormais une offre intégralement en cash de 27,75 dollars par action (auparavant c’était une offre mixte en cash et en actions).

Les autres éléments de cette publication

Comme vous le savez, Netflix ne cherche plus seulement à être une plateforme de films et de séries, mais à devenir une plateforme de divertissement à part entière.

Le développement du contenu en direct en est une illustration, mais il y a plusieurs autres axes de diversification.

Tout d’abord, l’arrivée des podcasts vidéos originaux ont été annoncés ce trimestre. Netflix s’appuie sur des partenariats avec des acteurs reconnus comme Spotify/The Ringer, iHeartMedia ou Barstool, avec l’ambition de proposer à terme des podcasts sur l’ensemble des niches. Ils peuvent d’ailleurs nous contacter pour la Bourse, nous sommes ouverts 😅

De plus, le management a confirmé que la vidéo verticale constitue une priorité pour l’expérience mobile. À court terme, il s’agit d’extraits de films, séries et podcasts. Le déploiement se fera progressivement en 2026, avec une logique d’itération continue pour affiner l’expérience utilisateur.

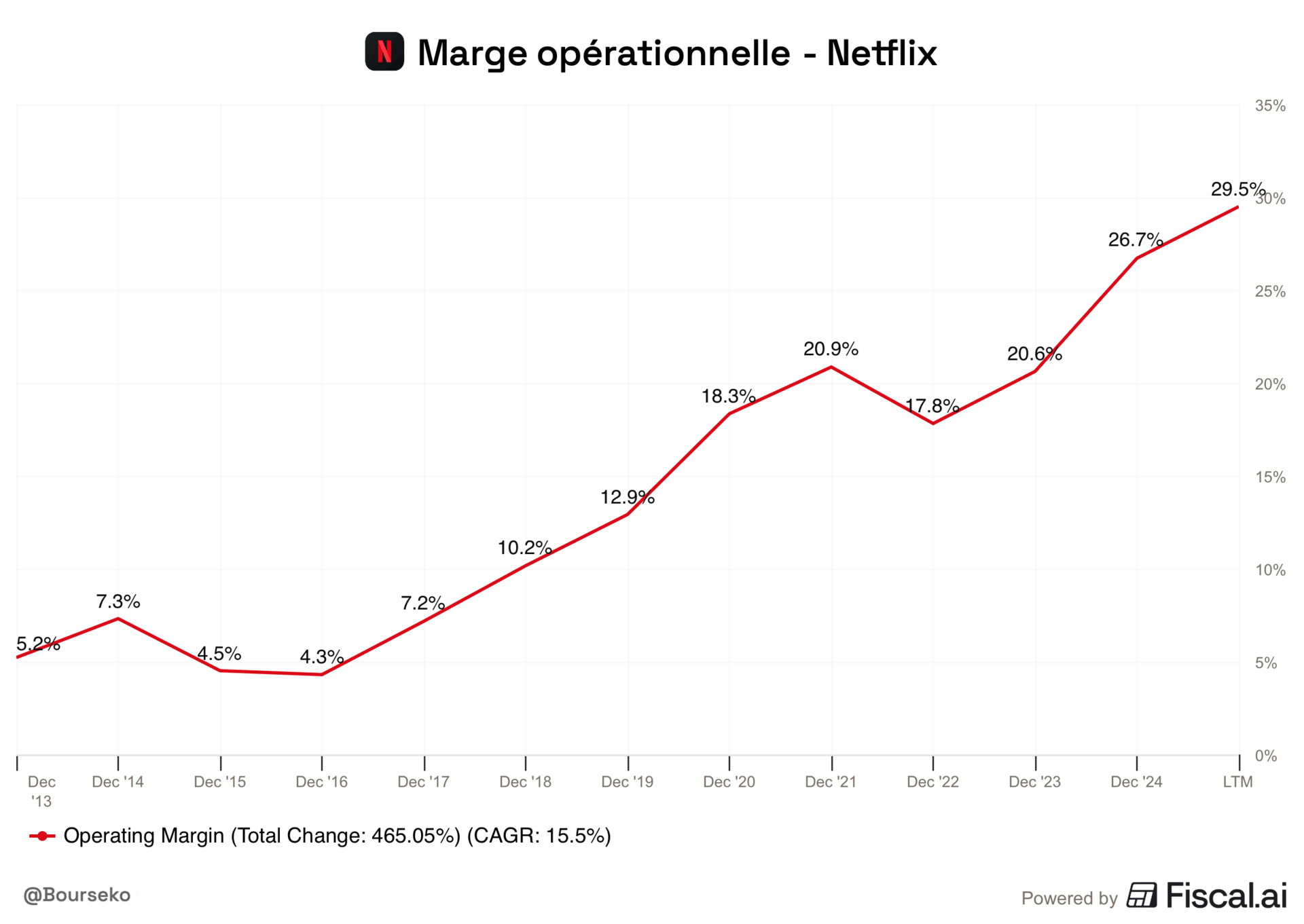

Marges

Si on passe à la profitabillité, cela a été l'un des points forts de cette publication. Au T4, la marge opérationnelle de Netflix s’est établie à 24,5%, contre 22,2% un an plus tôt.

Sur l’ensemble de l’exercice 2025, elle atteint 29,5%, contre 26,7% en 2024, confirmant une amélioration structurelle de la profitabilité du groupe.

Cette amélioration s’explique pleinement par la puissance du levier opérationnel dont bénéficie Netflix. Chaque nouvel abonné génère des revenus additionnels, tandis que les coûts marginaux associés restent très faibles pour l’entreprise. Autrement dit, la croissance du chiffre d’affaires se traduit mécaniquement par une expansion des marges.

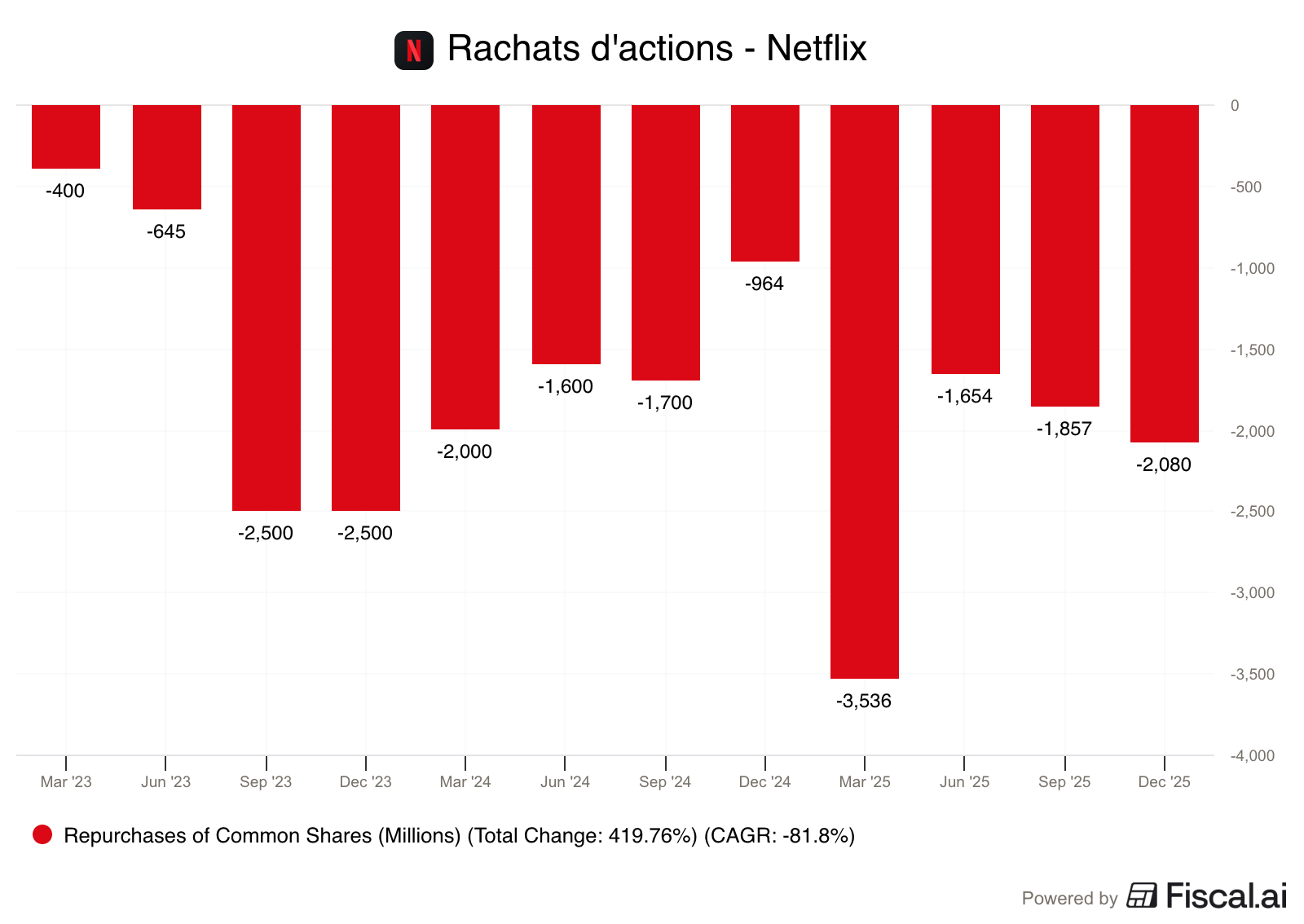

Retour à l’actionnaire

En matière de retour aux actionnaires, la doctrine de Netflix reste la même. La priorité va d’abord à l’investissement dans la croissance, puis ils redistribuent les liquidités excédentaires sous forme de rachats d’actions.

Dans ce cadre, le groupe s’est montré très actif au T4, avec le rachat de 18,9 millions d’actions pour un montant total de 2,1 milliards de dollars.

Cependant, acquisition oblige, Netflix a annoncé la suspension temporaire de son programme de rachats d’actions pour préserver et renforcer la trésorerie afin de financer l’acquisition de Warner Bros. Pas de surprise ici, c’est une décision tout à fait logique.

Néanmoins, cette annonce a été accueillie fraîchement par le marché, comme toujours, davantage focalisé sur le court terme.

Guidance

Pour l’année 2026, Netflix a annoncé les chiffres suivants :

Un chiffre d’affaires compris entre 50,7 et 51,7 milliards de dollars, soit une progression de 12% à 14%.

Une marge opérationnelle de 31,5%, contre 29,5% en 2025. Ce chiffre inclut environ 275 millions de dollars de coûts liés à l’acquisition de Warner Bros, soit un impact négatif d’environ 0,5 point de marge. Hors cet élément exceptionnel, l’expansion de la marge serait proche de 2,5 points, ce qui est au-dessus de la moyenne historique.

De plus, l’amortissement des contenus devrait progresser d’environ 10%, avec une concentration plus forte au premier semestre. En conséquence, la croissance du résultat opérationnel devrait être plus marquée au deuxième semestre.

Pour le T1, Netflix prévoit un chiffre d’affaires de 12,16 milliards $ (+15,3%) et une marge opérationnelle de 32,1 %.

Comme souvent, le management fixe des objectifs qu’il a historiquement l’habitude de dépasser. Dans cette optique, je vois cette guidance plutôt comme un scénario plancher. Et, personnellement, je trouve ce scénario très bon !

Conclusion

Pour conclure sur Netflix, je considère que c’est une très bonne publication. Le marché nous offre exactement ce qu’on aime en tant qu’investisseur long terme : une bonne publication et un cours de Bourse qui baisse.

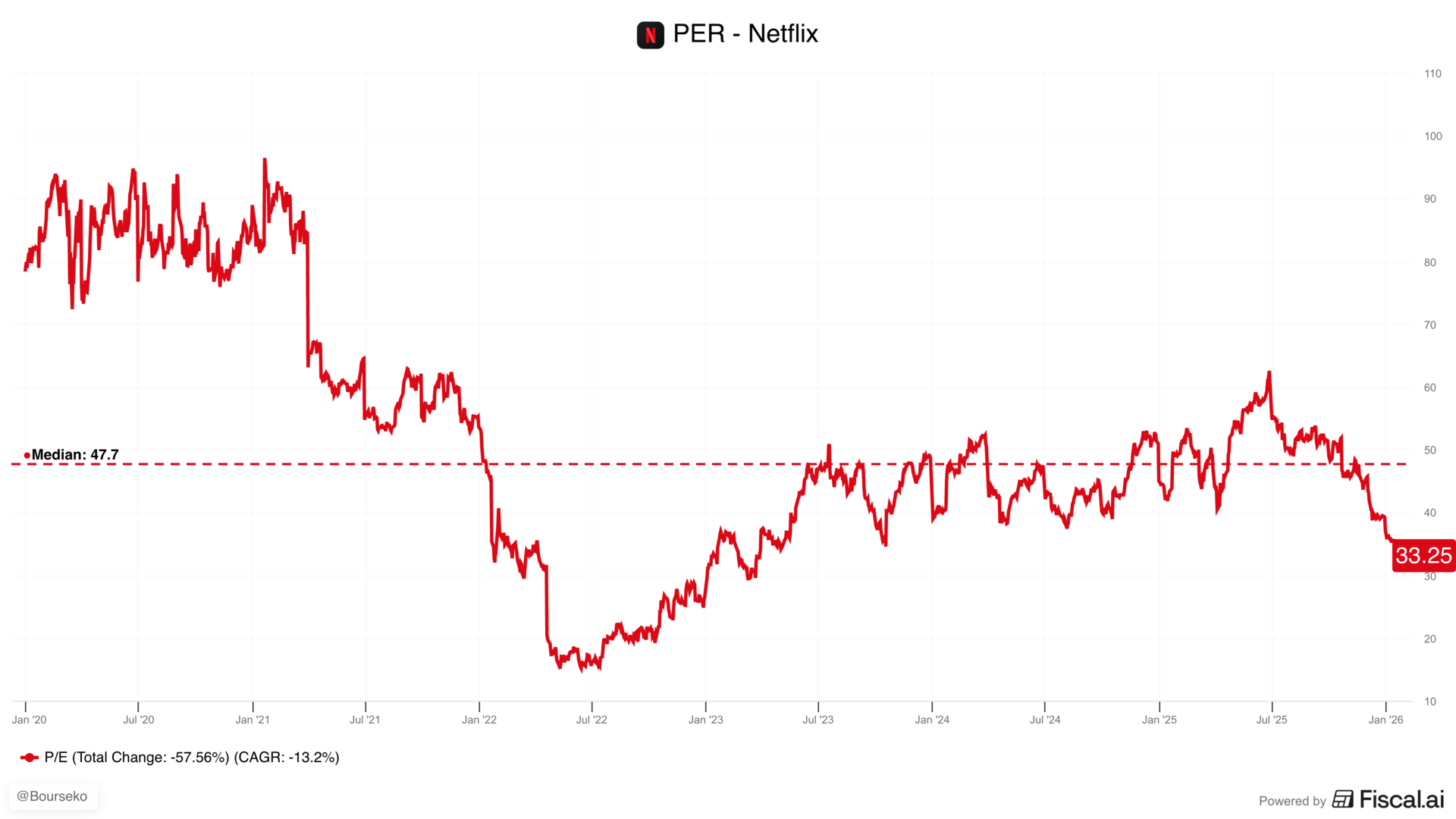

En effet, Netflix continue de montrer une traction très claire et de renforcer progressivement son avantage concurrentiel. De plus, après avoir été valorisée à des niveaux particulièrement exigeants, l’action revient à désormais sur des multiples plus raisonnables, qui la replacent dans notre radar.

Oui, à 33x les bénéfices, la valorisation reste élevée, mais elle s’explique par une croissance soutenue du chiffre d’affaires et, surtout, par une dynamique intéressante sur les marges.

Évidemment, Netflix n’est pas encore un no-brainer à ce stade. Mais c’est typiquement le genre de valeur que nous allons continuer à suivre de près, notamment au sein du Club Bourseko.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Loris & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.