- Bourseko

- Posts

- Les mouvements des gérants français (T4 2025)

Les mouvements des gérants français (T4 2025)

#157 Ce que les meilleurs investisseurs ont acheté et vendu au T4 2025

Bourseko .

18th décembre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #157 de la newsletter Bourseko ! Nous sommes 17 826 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +600 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

Les mouvements des gérants français (T4 2025) 🇫🇷

Par Loris Dalleau

Comme chaque trimestre, nous vous proposons sur les mouvements des meilleurs gérants français. Bien plus qu'une simple liste d'achats, c'est une véritable immersion dans l'esprit des pros pour découvrir des dossiers et affiner nos convictions.

Encore une fois, cette année 2025 nous aura offert un scénario que peu de prévisionnistes avaient anticipé. Alors que le S&P 500 (en euros) fait du surplace avec une performance proche de 0 %, les gérants tricolores tirent leur épingle du jeu.

Grâce à leur exposition historique sur les valeurs européennes, ils affichent une insolente santé boursière et prouvent, s'il en était besoin, que le Vieux Continent regorge de moteurs de croissance sous-estimés.

Euro Stoxx 50 (en bleu) et S&P 500 en euros (en rouge)

Dans cette sélection, nous avons privilégié des équipes de gestion reconnues pour leur track-record. Bien évidemment, nous ajusterons cette liste au fil des trimestres afin de vous faire découvrir d’autres styles d’investissement et, surtout, de vous présenter de nouvelles idées prometteuses.

Allons-y 👇🏻

1️⃣ Jean François Delcaire - HMG Finance (+8% YTD)

Jean-François Delcaire est un gestionnaire de fonds spécialisé dans les petites et micro-capitalisations françaises, notamment à travers le fonds HMG Découvertes qu'il gère depuis plus d’une décennie.

Pour résumer, ses 4 piliers d'investissement sont 👇

La sécurité et la qualité des titres, en se méfiant des "étoiles filantes".

La sélection de niches souvent sous-estimées, évitant les consensus pour limiter les risques en phases baissières.

Une gouvernance stricte, avec une implication personnelle lors des assemblées générales pour s'assurer de l'alignement des intérêts.

La recherche d'opportunités d'OPA (offres publiques d'achat) grâce à son expérience en arbitrage de fusions-acquisitions.

De notre côté, nous le connaissons notamment pour son approche contrariante, investissant principalement dans des micro-capitalisations souvent ignorées par le marché qui ont pourtant des fondamentaux solides, ce qui est notamment le cas de dossiers comme EPC Groupe ou encore Malteries Franco Belges.

Il reste optimiste quant au potentiel de rebond rapide de ce segment délaissé, notamment parce que ces entreprises évoluent souvent dans des niches peu sensibles aux fluctuations macroéconomiques.

Dix premières positions de Jean-François Delcaire

Pour continuer, nous vous proposons d’évoquer deux dossiers de son portefeuille : Virbac et EPC Groupe.

🐕 Virbac ou Vetoquinol ?

C’est une question qui revient souvent : faut-il priviligier le leader français de la santé animale qui se nomme Virbac ou bien aller sur son petit frère Vetoquinol qui a quand une taille bien plus petite.

Virbac s’impose aujourd'hui comme le rouleau compresseur du secteur. Avec un chiffre d’affaires de 1,4 milliard d’euros en 2024 et une croissance organique robuste de près de 10%, le groupe récolte les fruits d'une stratégie internationale agressive.

Chiffre d’affaires de Virbac depuis 2015

Présent dans 37 pays, il ne se contente pas de sa taille et optimise sa rentabilité avec une marge opérationnelle solide de 16%. Ce qui séduit particulièrement, c’est sa capacité à se renouveler via des acquisitions stratégiques au Japon et en Inde, tout en renforçant ses positions sur le segment porteur des vaccins.

Dernièrement, nous étions relativement inquiet de la non-nomination d’un nouveau directeur général puisque cela faisait presque 12 mois que le marché attendait un nouveau DG, ce fut le cas ce 1er septembre 2025 avec la nomination de Paul Martingell.

Paul Martingell - DG de Virbac

Vetoquinol : Encore dans le dur..

À l'inverse, Vetoquinol semble traverser une période de "vaches maigres". Malgré son expertise reconnue, le groupe de 540 millions d’euros de revenus peine à retrouver le chemin de la croissance, affichant une stagnation qui dure maintenant depuis près de 5 exercices.

Chiffre d’affaires depuis 2015 - Vetoquinol

Certes, sa marge EBITDA reste stable, mais cette performance en trompe-l'œil cache des pressions réelles sur les bénéfices nets. Le groupe souffre notamment de ses difficultés sur le marché américain, un territoire crucial où il peine à s'imposer face à une concurrence féroce.

Si la politique de dividende reste prudente et stable, le manque de relais de croissance immédiats place le dossier dans une position d'attentisme qui contraste avec la ferveur entourant son concurrent.

Pourquoi, nous aussi on privilégie Virbac ?

Au-delà des chiffres bruts, c’est la qualité du modèle économique qui fait pencher la balance. Depuis de nombreuses années, Virbac affiche une croissance bien plus robuste, portée par un portefeuille de produits parfaitement équilibré entre animaux de compagnie et animaux d'élevage.

Évolution du chiffre d’affaires depuis 2010 entre Vetoquinol et Virbac

Cette diversification géographique et sectorielle agit comme un bouclier contre les aléas régionaux, là où Vetoquinol subit de plein fouet sa forte dépendance au marché américain.

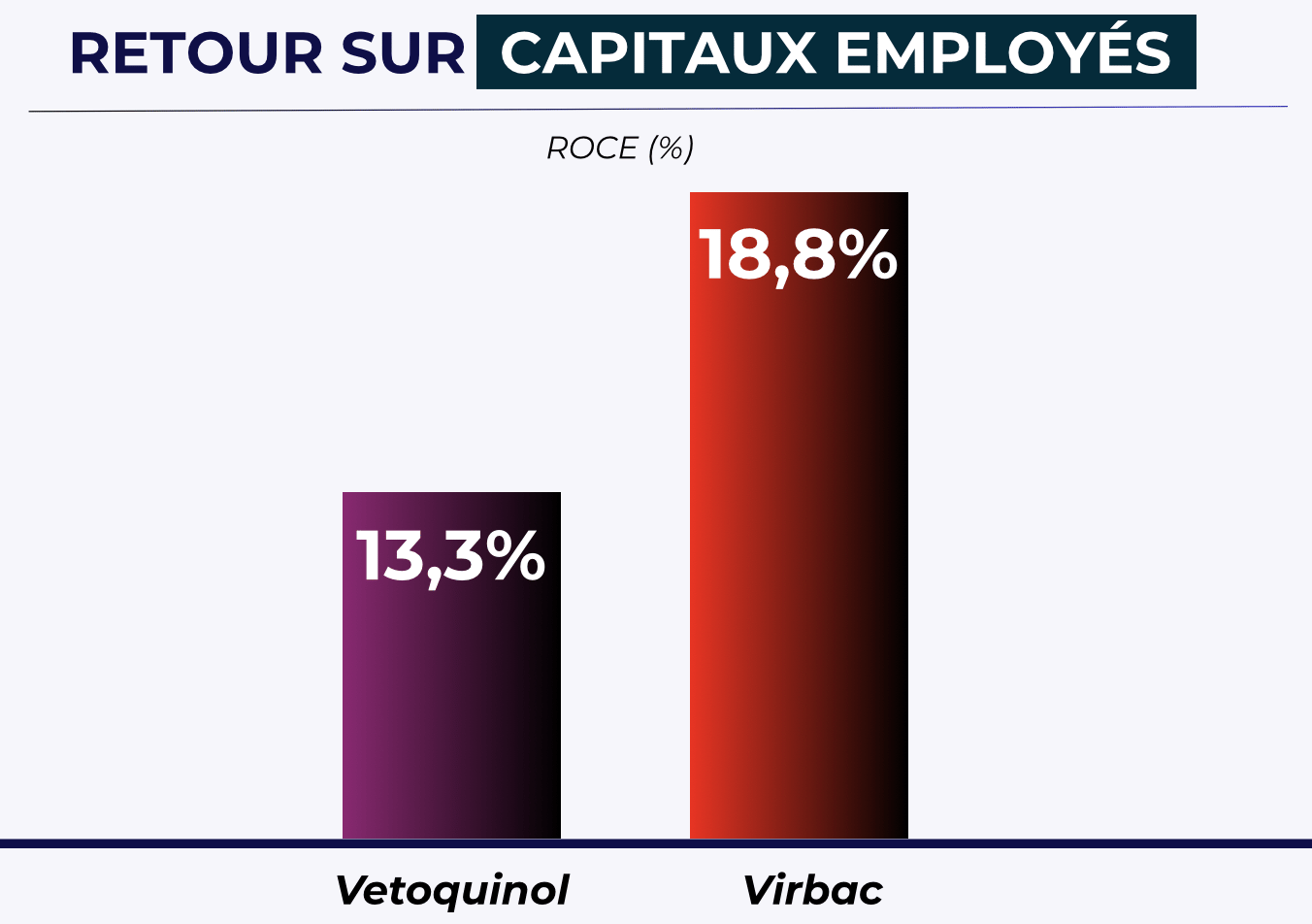

Et puis, comme vous le savez sûrement, nous apprécions avoir des entreprises qui créent de la valeur, pour cela nous surveillons avec attention le retour sur capitaux employés (ROCE).

ROCE - Vetoquinol vs Virbac

En effet, Virbac surperforme largement son homologue sur ce terrain, ce qui témoigne d'une gestion plus efficace de ses ressources et d'une capacité supérieure à créer de la valeur sur le long terme. Ainsi, chaque euro investi chez Virbac génère aujourd'hui un retour plus dynamique que chez Vetoquinol.

En conclusion, bien que Virbac se paie avec une prime de valorisation plus élevée sur les marchés, ce "surcoût" nous semble amplement justifié par la qualité de son exécution, sa nouvelle gouvernance et sa force de frappe internationale. Pour un investisseur en quête de croissance rentable et de visibilité, le leader conserve une longueur d'avance indéniable.

Néanmoins, chez Bourseko, du côté de la santé animale, nous privilégions plutôt des acteurs comme Idexx, mais soyons honnête, on est loin de payer la même valorisation.

Avant de passer au prochain gérant, nous vous proposons aussi de regarder de plus près Explosif Produits Chimiques (EPC) qui est souvent une entreprise qui passes sous les radars, mais qui depuis quelques mois connaît un regain d’intérêt des fonds et des investisseurs.

EPC Groupe : La pépite "value" qui fait sauter les verrous boursiers

Depuis quelques trimestres, EPC Groupe s’est imposé comme l’un des dossiers les plus convaincants du segment « Value » en France. Longtemps restée dans l’ombre, cette pépite industrielle a généré un rendement annualisé impressionnant de 32 % sur les cinq dernières années.

Performance annualisée de 31.8% sur 5 ans - EPC GROUPE (Koyfin)

Mais derrière cette performance se cache une transformation stratégique profonde depuis quelques années, qui est peut-être loin d’avoir délivré tout son potentiel..

Un savoir-faire critique au cœur des méga-projets

Concrètement, EPC est l'expert des explosions de haute précision. L’entreprise ne se contente pas de fabriquer des explosifs, elle maîtrise l’intégralité de la chaîne de l’ingénierie de tir. Qu’il s’agisse de creuser des tunnels titanesques (comme le Lyon-Turin), d'extraire les granulats nécessaires à nos infrastructures dans les carrières, ou de démolir des structures urbaines complexes en toute sécurité, EPC est sur tous les fronts.

Ce métier, protégé par des réglementations extrêmement strictes, crée des barrières à l'entrée presque infranchissables, faisant d’EPC le partenaire indispensable de géants comme Vinci ou Eiffage. Plus surprenant encore, faire exploser de la roche est devenu un levier ESG. Les solutions d'EPC sont vitales pour extraire les métaux nécessaires aux batteries électriques et pour dépolluer les sols industriels.

Clairement, le véritable tournant stratégique réside dans l’arrivée du fonds Argos au capital. Leur objectif est “d’embellir la mariée" avant une sortie prévue d'ici 2027. Après des années de lourds investissements pour moderniser les outils et sécuriser les sites, le cycle financier s’inverse enfin au profit de l'actionnaire.

La stratégie actuelle repose sur trois piliers simples :

Générer du cash : Réduire les dépenses de construction pour maximiser l'argent disponible (Free Cash Flow).

Désendetter : Nettoyer le bilan pour rendre l'entreprise irrésistible lors de sa future revente.

Se faire voir : Sortir de l'anonymat en attirant les analystes financiers, permettant ainsi aux grands fonds d'investissement d'enfin acheter le titre.

En résumé, EPC Groupe représente ce que les investisseurs appellent un pari asymétrique. Grâce à ses actifs tangibles et ses contrats pluriannuels, le risque de chute est limité, tandis que le potentiel de hausse reste important si l'exécution continue sur ce rythme.

C'est typiquement le genre de dossier solide et sous-coté qu'affectionnent les gérants spécialisés dans la valeur, à l'image de Jean-François Delcaire.

2️⃣ Louis de Fels - Gay Lussac Gestion (+8% YTD)

Louis de Fels privilégie une stratégie de gestion fondée sur le low volatility, low beta et le momentum, tout en s’appuyant sur une allocation géographique pensée pour optimiser le couple risque-rendement. Dans ce cadre, les entreprises sélectionnées sont souvent familiales, faiblement endettées et disposant d’importantes réserves de trésorerie, des atouts qui leur permettent de traverser les crises et d’en ressortir renforcées.

De notre côté, nous suivons particulièrement son fonds Gay-Lussac Small Caps, qui regroupe régulièrement des idées de qualité, à découvrir et à conserver sur le long terme pour bénéficier de cette approche rigoureuse et performante.

Souvenez-vous : lors de notre dernier point sur Gay Lussac Gestion, nous avions mis le cap sur la Grèce avec Gek Terna.

Pour ce nouveau numéro, nous continuons d'explorer ces dossiers souvent boudés par les médias. Par conséquent, nous vous proposons d’évoquer Jumbo, une valeur qui s'impose désormais comme l'une des fortes convictions de Louis de Fels pour cette fin d’année.

🇬🇷 Jumbo : La machine à cash de la distribution

Si vous cherchez l'équivalent européen de l'américain Five Below ou du français Gifi, tournez votre regard vers la Grèce. Jumbo s'y est imposé comme le leader incontesté du commerce de détail, transformant la vente de jouets, d'articles de maison et de produits saisonniers en une véritable machine de guerre commerciale.

Le succès de Jumbo repose sur une recette simple mais redoutable : des prix ultra-compétitifs et une expérience client pensée comme une "chasse au trésor". Ce modèle de "bazar organisé" a la particularité de séduire toutes les classes sociales, rendant l'enseigne indispensable dans le quotidien des ménages, particulièrement en période de fêtes ou pour l'équipement de la maison.

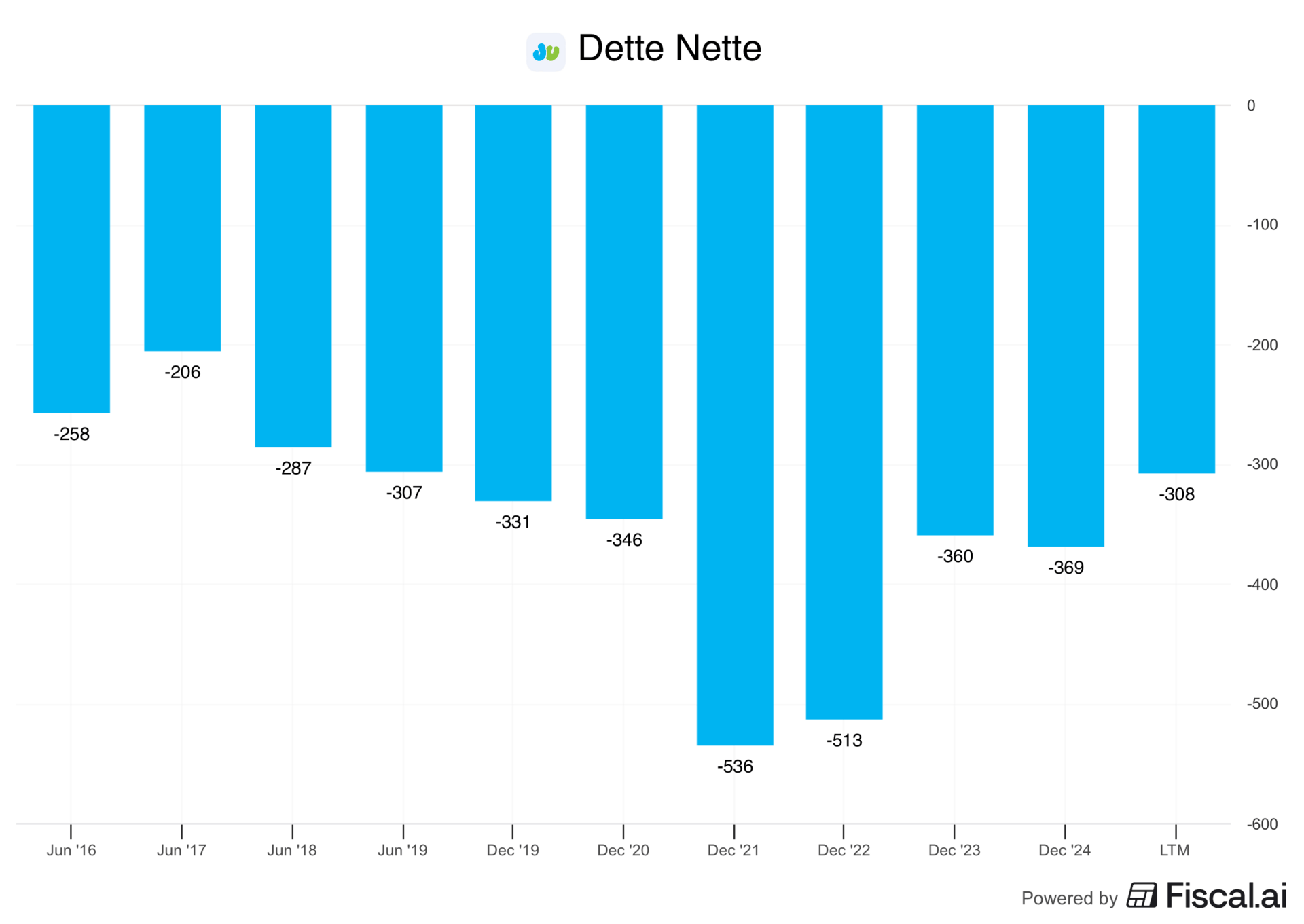

Contrairement à de nombreux acteurs de la distribution européenne qui croulent sous les dettes, Jumbo affiche un bilan d'une propreté exemplaire avec 300 millions d’euros en bilan, une solidité qui lui permet de verser des dividendes réguliers ou encore lui permettre de s’étendre à l’international.

Dette Nette de Jumbo (Beaucoup de cash)

De plus, le groupe ne s’est pas contenter de la Grèce (53 magasins). Il a réussi son pari à l'international, notamment en Roumanie (20 magasins), son principal moteur de croissance actuel, mais aussi en Bulgarie (10 magasins) et à Chypre (6 magasins).

Avec une marge brute dépassant souvent les 55%, et une marge opérationnelle dépassant les 25%, Jumbo affiche une rentabilité bien supérieure à la moyenne du secteur du retail mondial, grâce à une gestion logistique de pointe et une puissance d'achat massive.

Performance sur 20 ans - Jumbo (Koyfin)

Ce qui force le respect sur le track-record de Jumbo, c'est sa capacité à braver les tempêtes. Malgré deux décennies marquées par les crises majeures en Grèce, l'entreprise a délivré une performance annualisée de 15 % sur 20 ans, portée par une accélération spectaculaire ces dernières années.

À 11 fois les bénéfices, le dossier conserve un profil hautement attractif. Toutefois, une certaine agilité reste de mise. Si Jumbo domine par sa taille critique et la force de sa marque, son avantage concurrentiel repose avant tout sur une exécution parfaite plutôt que sur une barrière technologique infranchissable.

3️⃣ William Higgons - Independance AM (+41% YTD)

Depuis plus de trois décennies, Indépendance AM s'est imposée comme une référence absolue pour ceux qui cherchent à dénicher les pépites du marché français et européen.

Sa stratégie "Quality & Value" ne suit pas les modes : elle repose sur un équilibre précis entre la solidité intrinsèque des entreprises et une discipline de fer sur les prix d'achat.

William Higgons, Audrey Bacrot et Victor Higgons

Sous l'impulsion de William Higgons, accompagné d'Audrey Bacrot et Victor Higgons, la maison de gestion applique une philosophie de "bon sens paysan" appliquée à la haute finance. Leur secret ? Ils ne se laissent pas éblouir par le résultat net, souvent trop volatil ou sujet aux artifices comptables.

Pour l'équipe, le cash est roi. Ils privilégient la capacité d’autofinancement (le cash-flow opérationnel avant variation du BFR), qu’ils considèrent comme le véritable poumon d'une entreprise. Si une société génère du cash de manière stable et qu'elle est dirigée par un management de qualité, un critère humain qu'ils jugent crucial et trop souvent sous-estimé, elle entre alors dans leur radar.

Dix premières positions du fonds Europe Small

Parmi ses positions historiques, on retrouve Danieli, Metlen Energy, Hejimans ou encore Dassault Aviation qui illustrent sa stratégie : privilégier des entreprises de taille moyenne aux flux de trésorerie solides.

Après avoir exploré le cas de Danieli lors de notre dernier point, nous avons choisi aujourd'hui de nous arrêter sur une autre conviction italienne forte du fonds : le géant de la construction et de l'ingénierie, Webuild.

🇮🇹 Webuild : l’ingénierie de pointe au service des infrastructures durables

Webuild est une multinationale italienne, leader national dans le secteur de la construction et du génie civil. Spécialisée dans la réalisation d'infrastructures complexes, l'entreprise offre une expertise unique allant des lignes ferroviaires à grande vitesse et des systèmes de métro aux barrages hydroélectriques et aux usines de dessalement d'eau de mer.

Pourquoi Webuild pourrait être intéressante ?

Le secteur de la construction est aujourd'hui au cœur des enjeux climatiques. Pour atteindre la neutralité carbone, les États doivent repenser radicalement leur mobilité et leur gestion des ressources. Dans ce contexte, Webuild est idéalement positionnée pour capter les investissements massifs liés à la mobilité durable (trains, métros) et à l'énergie propre (hydroélectricité).

Son carnet de commandes, supérieur à 58 milliards d’euros (dont une large part axée sur des projets à faible émission de carbone), lui offre déjà une excellente visibilité sur les prochaines années. À cela s’ajoute un actionnariat stable et de long terme, avec près de 38% du capital détenu par la famille Salini, chose que nous apprécions beaucoup en tant qu’investisseurs.

De plus, le dossier est l’un de celui qui profite le plus du Plan de Relance Italien voulu par Meloni, ce qui lui permet de consolider fortement sa place leader en Italie et de renforcer sa compétitivité à l'échelle internationale (notamment en Australie et aux États-Unis).

De plus, l’entreprise a démontré une capacité à délivrer relativement conséquente sur les dernières années grâce à une belle exécution mais surtout une certaine prudence dans ses prévisions, ce qui lui permet de faire du “Beat and Raise”.

Par conséquent, le dossier surprend positivement Monsieur Marché, ce qui permet de réduire le risque de grosse déception lors des publications de Webuild.

De notre côté, chez Bourseko, il est clair que ce type d’acteurs profite d’une tendance structurelle de long-terme que ça soit sur la mobilité durable ou encore l’énergie plus propre, ce qui nous amène à surveiller de nombreux acteurs dans ce secteur.

Pour finir sur Indépendance AM, nous vous invitons grandement à explorer leurs idées, qui regorge de sociétés de petites et moyennes tailles principalement en France, mais aussi en Italie et en Espagne. Ces sociétés évoluent dans des secteurs à valorisation faible, ce qui pourrait représenter une belle opportunité en cas de reprise de la croissance économique et des PMI, souvent positifs sur les small caps.

4️⃣ Tanguy de Kerviler - Prévoir AM (+5% YTD)

L’approche de Tanguy De Kerviler est celle d'un artisan de la finance : il privilégie une sélection centrée sur la croissance de qualité et les sociétés familiales. Pourquoi ? Parce que l'alignement des intérêts entre les actionnaires et les dirigeants-fondateurs est souvent le meilleur gage d'une vision à long terme et d'une gestion prudente du capital.

Parmi les nombreuses sociétés de son portefeuille, on retrouve des dossiers bien connues comme ID Logistics, Vusiongroup, Maire mais aussi des curiosités nordiques comme Puuilo ou encore Harvia, le leader mondial incontesté du sauna, qui illustrent sa capacité à dénicher de la valeur hors des sentiers battus.

Mais aujourd'hui, nous vous proposons de lever le voile sur un dossier particulièrement emblématique de sa stratégie, ID Logistics.

🇫🇷 ID Logistics : un nain parmi les géants de la logistique

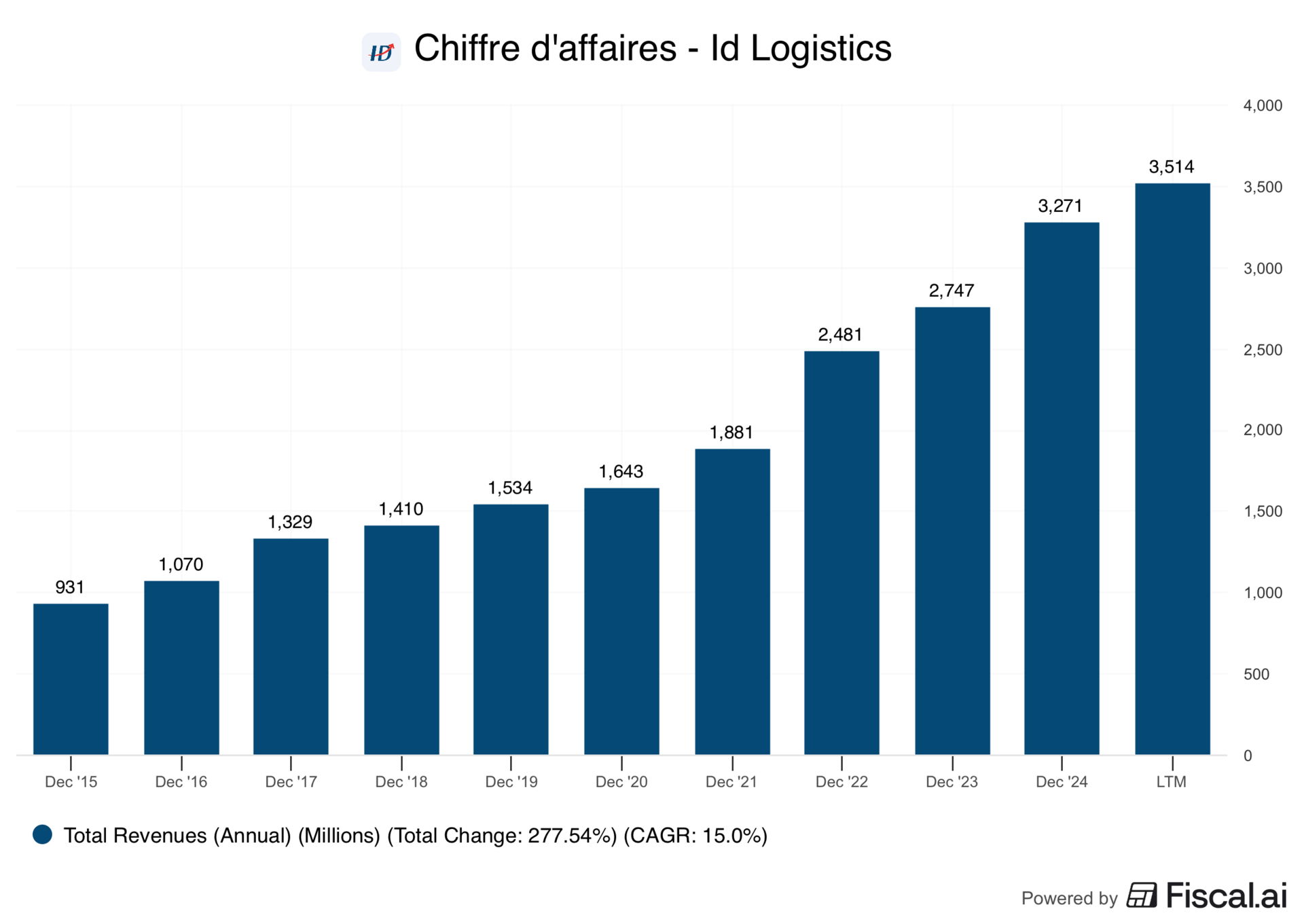

Si ID Logistics reste encore méconnu du grand public, il s'impose pourtant comme l'un des joyaux du segment des mid-caps françaises. Loin d'être un simple logisticien, le groupe est devenu un leader incontournable de la logistique contractuelle, permettant d’orchestrer des entrepôts ultra-complexes pour le compte de grandes multinationales.

Chiffre d’affaires - ID Logistics

Ce qui frappe dans ce dossier, c’est sa régularité métronomique. Le groupe affiche une croissance annuelle à deux chiffres depuis des années. Son secret ? Une expansion internationale féroce, avec une dynamique spectaculaire en Amérique du Nord. Sur ce marché, l’activité bondit de plus de 30 %, portée par des contrats majeurs avec des "acteurs modestes"... comme un certain Amazon.

Au-delà du géant de l'e-commerce, ID Logistics a su bâtir des partenariats de confiance avec des noms prestigieux tels que Nespresso, PepsiCo ou Inditex. Cette fidélité client offre une visibilité rare : une fois qu'ID Logistics a fait ses preuves sur un site, une relation "gagnant-gagnant" s'installe, ouvrant souvent les portes de nouvelles destinations géographiques.

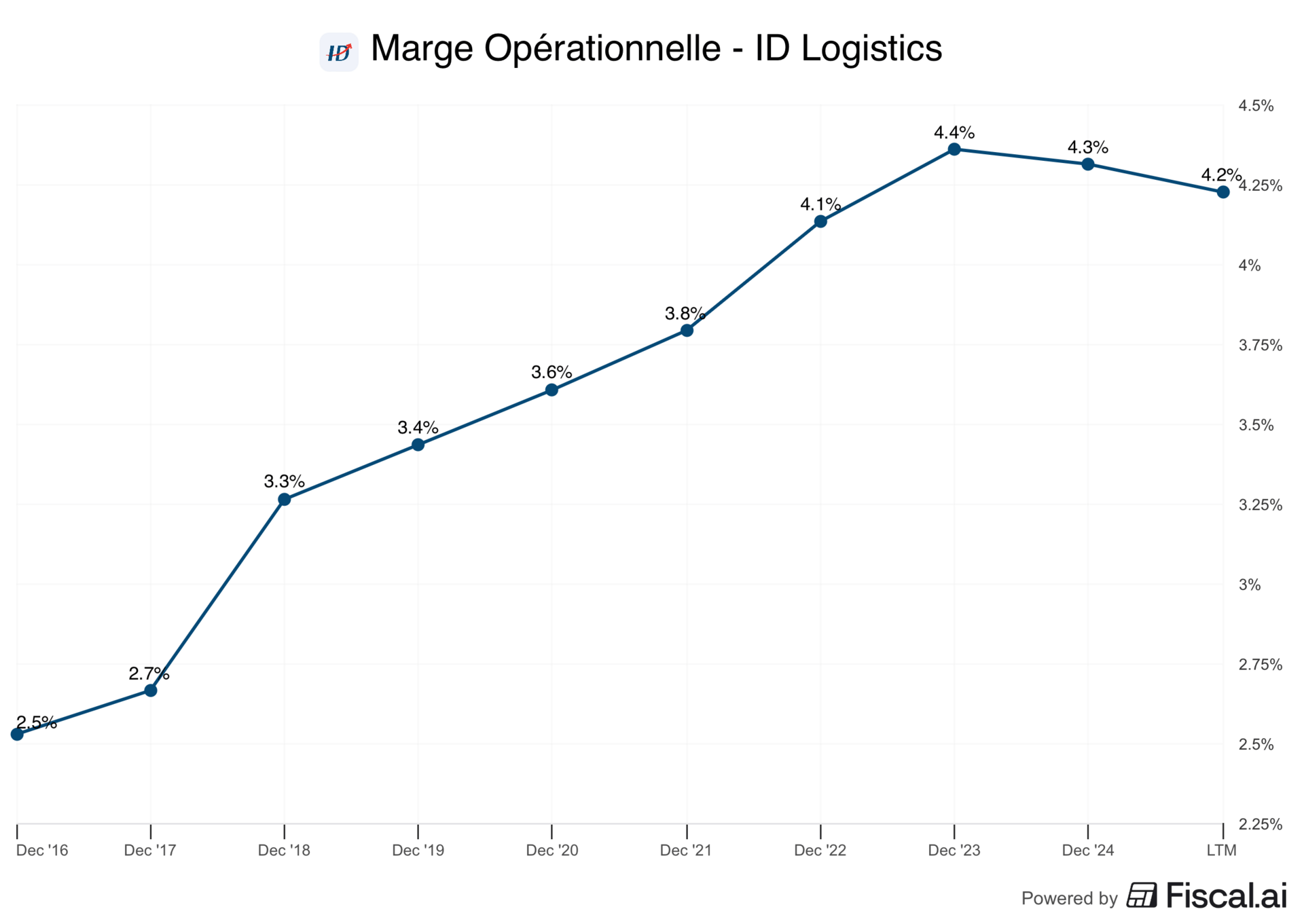

La "Courbe en J" : Savoir souffrir pour mieux s'enrichir

Pour l'investisseur qui s'arrête aux chiffres de court terme, la stagnation de la marge opérationnelle peut intriguer. Pourtant, il n'y a pas lieu de s'inquiéter. Ce ralentissement passager est le symptôme d'une hyper-croissance. En effet, l'ouverture massive de nouveaux sites entraîne des coûts de démarrage immédiats.

Marge Opérationnelle - ID Logistics

Nous sommes ici en pleine logique de "Courbe en J" : les investissements d'aujourd'hui pèsent sur la rentabilité actuelle pour garantir des flux de trésorerie bien plus puissants à venir.

Sur le plan financier, le groupe affiche une santé insolente. Avec un ratio d'endettement très sain (0,9x son EBITDA), ID Logistics dispose d'une marge de manœuvre considérable pour réaliser de nouvelles acquisitions créatrices de valeur.

Cependant, la qualité a un prix. À 35 fois les bénéfices attendus, la valorisation actuelle est clairement trop. Malgré la diversification géographique et la solidité du management, le dossier semble "bien payé" aux cours actuels.

PER - ID Logistics (Koyfin)

En résumé, ID Logistics coche toutes les cases : diversification des clients, implantation mondiale, bilan sain et gains de parts de marché. C'est un dossier de grande qualité que nous surveillons de près.

Toutefois, nous privilégions un point d'entrée plus attractif pour profiter pleinement de l'expansion future des marges. C’est tout pour aujourd’hui concernant le portefeuille de Tanguy de Kerviler, mais, ne vous inquiétez pas, nous explorerons d'autres pépites lors de nos prochaines publications !

Conclusion

Nous clôturons cette revue avec une certitude : dans un marché fragmenté, l'agilité a été le maître-mot.

Si certains secteurs ont marqué le pas, de nombreux gérants ont su tirer leur épingle du jeu en misant sur le dynamisme insolent de l'Europe du Sud. Cette zone géographique a servi de moteur de performance, permettant d'opérer des rotations stratégiques vers des dossiers frais et prometteurs.

Performance des principaux indices européens depuis le 1er janvier 2025

À l'inverse, les portefeuilles trop exposés à l'Hexagone ont davantage souffert de la morosité domestique, restant en retrait face à la vigueur de leurs voisins européens.

Bien évidemment, on se donne rendez-vous au prochain trimestre, où nous aurons l’occasion de changer de gérants, avec pour objectif de découvrir de nouvelles valeurs.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply