Les mouvements des gérants français (août 2025)

#137 Ce que les meilleurs investisseurs ont acheté et vendu au T3 2025

Bourseko .

28th septembre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #126 de la Bourseko | Newsletter ! Nous sommes 13 627 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletter, c’est ici 😊

📣 L’actualité du Club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

Évènement à Paris 🇫🇷

Hier, nous étions près de 45 membres lors de notre rencontre à Paris. Ce fut un vrai plaisir d’échanger avec les membres du Club Bourseko (parfois avec passion 😅) et surtout de mettre des visages sur des noms.

Comme chaque fois, on se dit qu’on devrait organiser des rencontres plus souvent… et c’est clairement ce qu’on va essayer de faire à l’avenir, que ce soit en France, mais aussi en Belgique et en Suisse.

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Les mouvements des gérants français 🇫🇷

Par Loris Dalleau

Dans cette newsletter, nous faisons le point sur les mouvements des meilleurs gérants français à fin août 2025. Comme chaque trimestre, cet exercice s’avère particulièrement enrichissant, car il nous permet non seulement de repérer de nouvelles pépites, mais aussi d’affiner notre réflexion stratégique.

La majorité des gérants français mentionnés sont fortement exposés aux petites et moyennes entreprises européennes. Cette orientation leur permet de générer une performance notable, notamment face au S&P 500 en euros qui affiche une performance.. de 0% depuis le début de l’année.

Performance du S&P 500 (€) depuis le début de l’année

Dans cette sélection, nous avons privilégié des équipes de gestion reconnues pour leur track-record. Bien évidemment, nous ajusterons cette liste au fil des trimestres afin de vous faire découvrir d’autres styles d’investissement et surtout vous offrir l’opportunité de découvrir de nouvelles idées prometteuses.

Allons-y 👇🏻

1️⃣ Louis de Fels - Gay Lussac Gestion (+10% YTD)

Louis de Fels privilégie une stratégie de gestion fondée sur le low volatility, low beta et le momentum, tout en s’appuyant sur une allocation géographique pensée pour optimiser le couple risque-rendement. Dans ce cadre, les entreprises sélectionnées sont souvent familiales, faiblement endettées et disposant d’importantes réserves de trésorerie, des atouts qui leur permettent de traverser les crises et d’en ressortir renforcées.

De notre côté, nous suivons particulièrement son fonds Gay-Lussac Small Caps, qui regroupe régulièrement des idées de qualité, à découvrir et à conserver sur le long terme pour bénéficier de cette approche rigoureuse et performante.

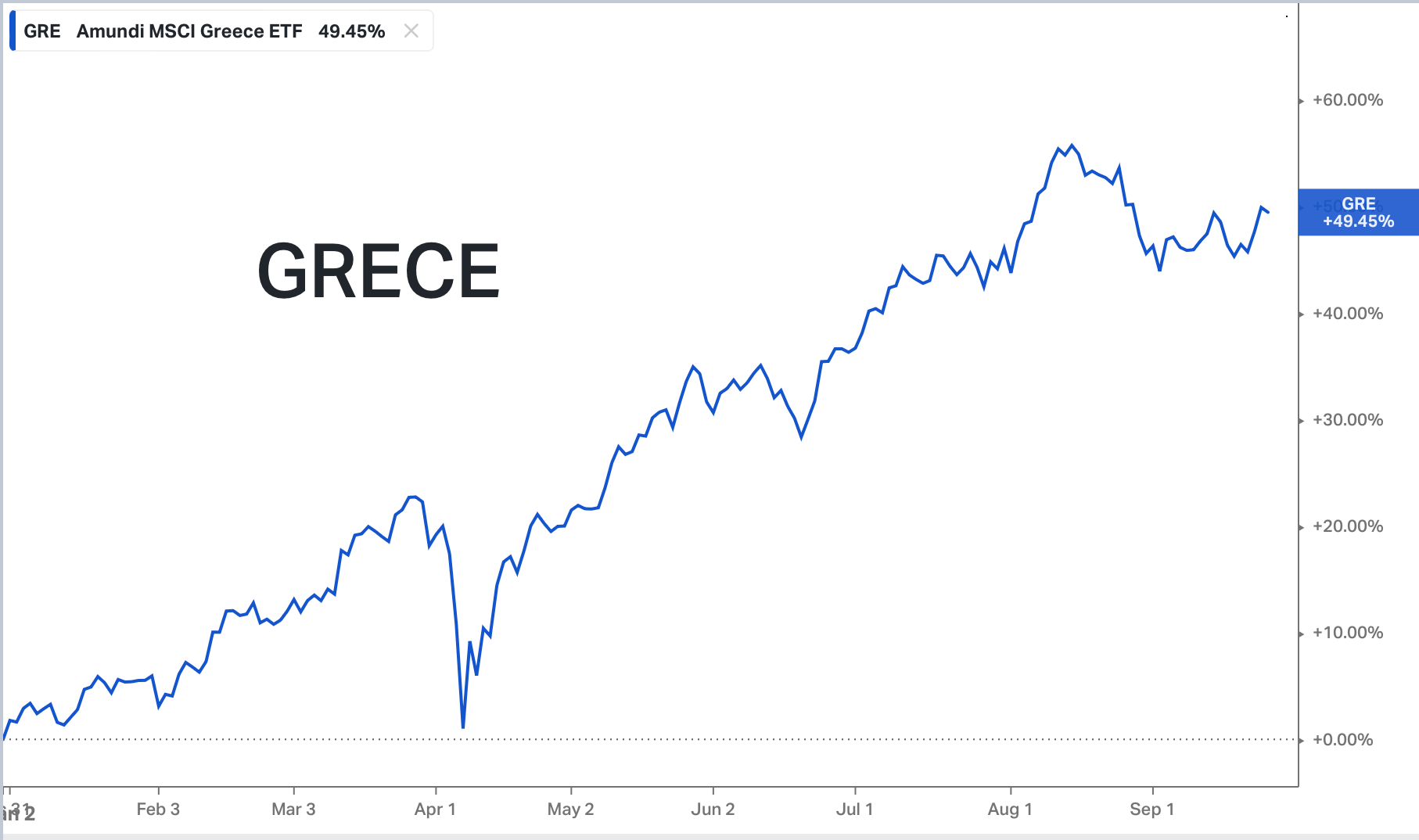

Le retour de la Grèce 🇬🇷

Lorsqu’on évoque la Grèce en bourse, on pense souvent à la crise de 2011, à une instabilité politique, à des taux souverains à plus de 15% de rendement et une dette qui sera difficilement remboursable.

Depuis quelques années, on observe au contraire l’émergence de nombreuses sociétés de qualité, une amélioration de la situation économique et le retour des investisseurs sur un marché qui proposait auparavant des entreprises en croissance à des multiples inférieurs à 10.

Pour l’illustrer, cette reprise, depuis le début de l’année un ETF sur la Grèce réalise plus de 49% de performance loin devant l’indice espagnol l’IBEX 35 (+35%), l’italien FTSE MIB (+24%), le DAX 40 (+18%) ou encore le CAC 40 GR (+9%).

ETF Grèce

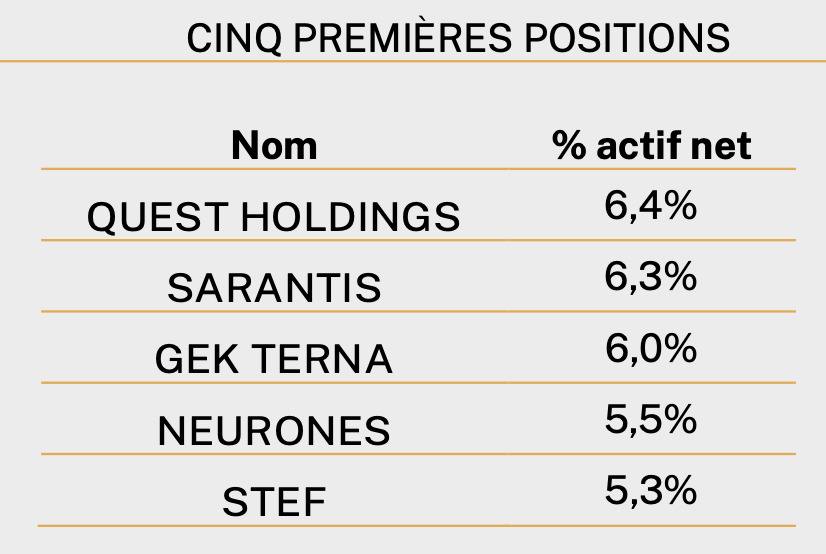

Parmi la sélection d’entreprises grecques de Gay Lussac Gestion, on retrouve des dossiers tels que Quest Holdings, Sarantis, et Gek Terna.

Clairement, c’est 3 dossiers sont loin d’être fortement médiatisés, mais de notre côté, chez Bourseko, Gek Terna retient particulièrement notre attention. Ce groupe, pourrait selon nous être décrit comme le petit frère de Vinci en Grèce, puisque celui-ci est un acteur majeur de la construction et de la gestion d’infrastructures en Grèce.

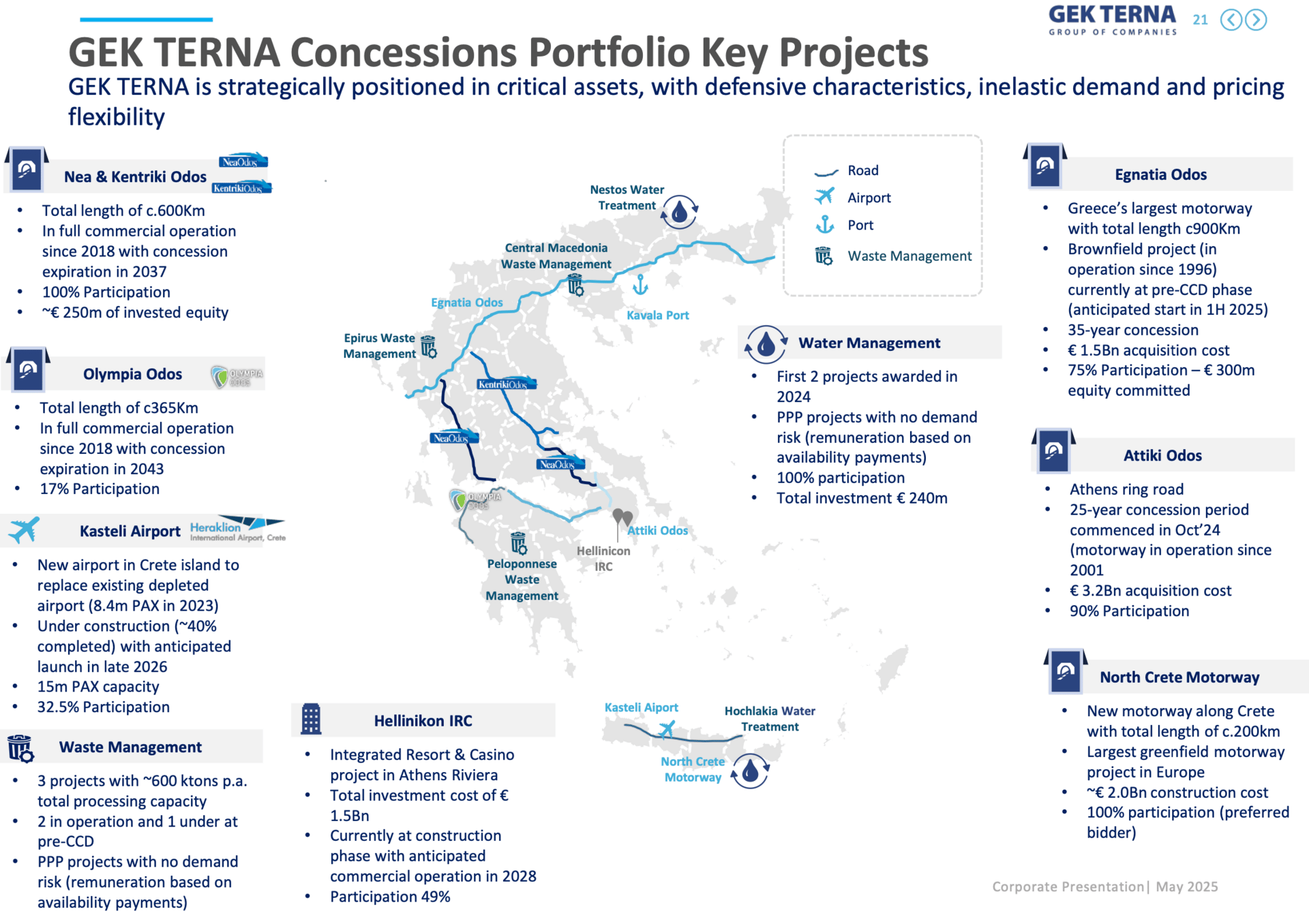

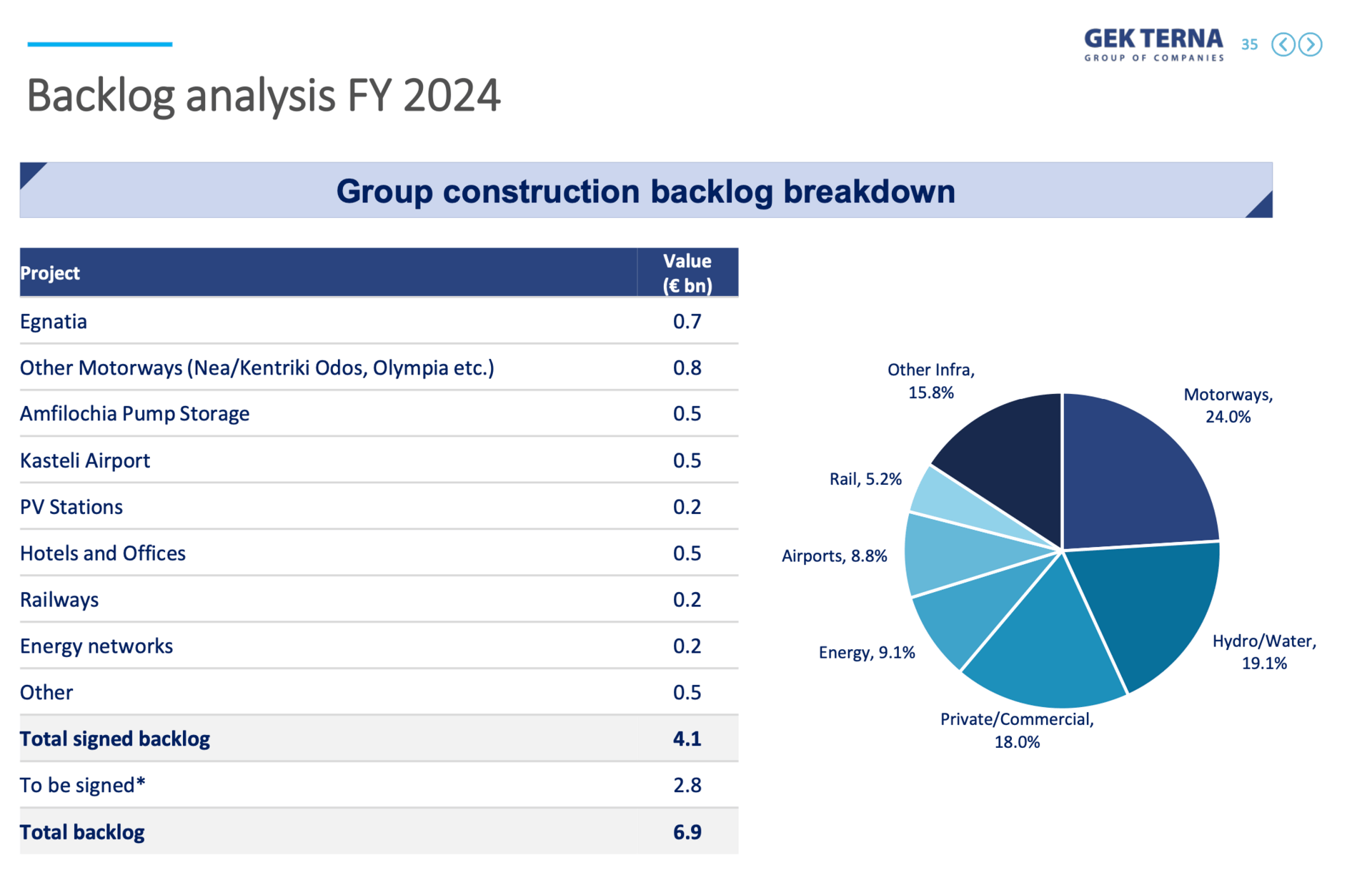

Pour rappel, Gek Terna exploite déjà près de 80% du réseau autoroutier grec, ce qui en fait un concessionnaire clé bénéficiant d’un portefeuille d’actifs stratégiques et diversifiés. À cela, la société est présente dans la construction, les énergies renouvelables, et la gestion d’infrastructures complexes.

Clairement, dans un contexte de sous-investissement prolongé dans les infrastructures publiques grecques, Gek Terna bénéficie de catalyseurs macroéconomiques favorables, avec des opportunités importantes de nouveaux projets et extensions, notamment dans des partenariats public-privé (PPP).

À cela, il faut ajouter une entreprise qui possède un carnet de commandes dépassant plusieurs milliards d’euros, renforçant sa visibilité de long terme.

Son positionnement géographique, ses compétences techniques et son portefeuille d’actifs similaires aux grands groupes européens comme Vinci lui confèrent un fort potentiel de croissance à moyen et long terme.

🏆 Never Bet against Neurones

Comme à son habitude, Neurones figure parmi les valeurs favorites de Gay-Lussac Gestion. Malgré la récente correction de son cours de Bourse, la société reste l’un des dossiers solides du portefeuille, offrant ainsi un point d’entrée potentiellement attractif pour les investisseurs de long terme.

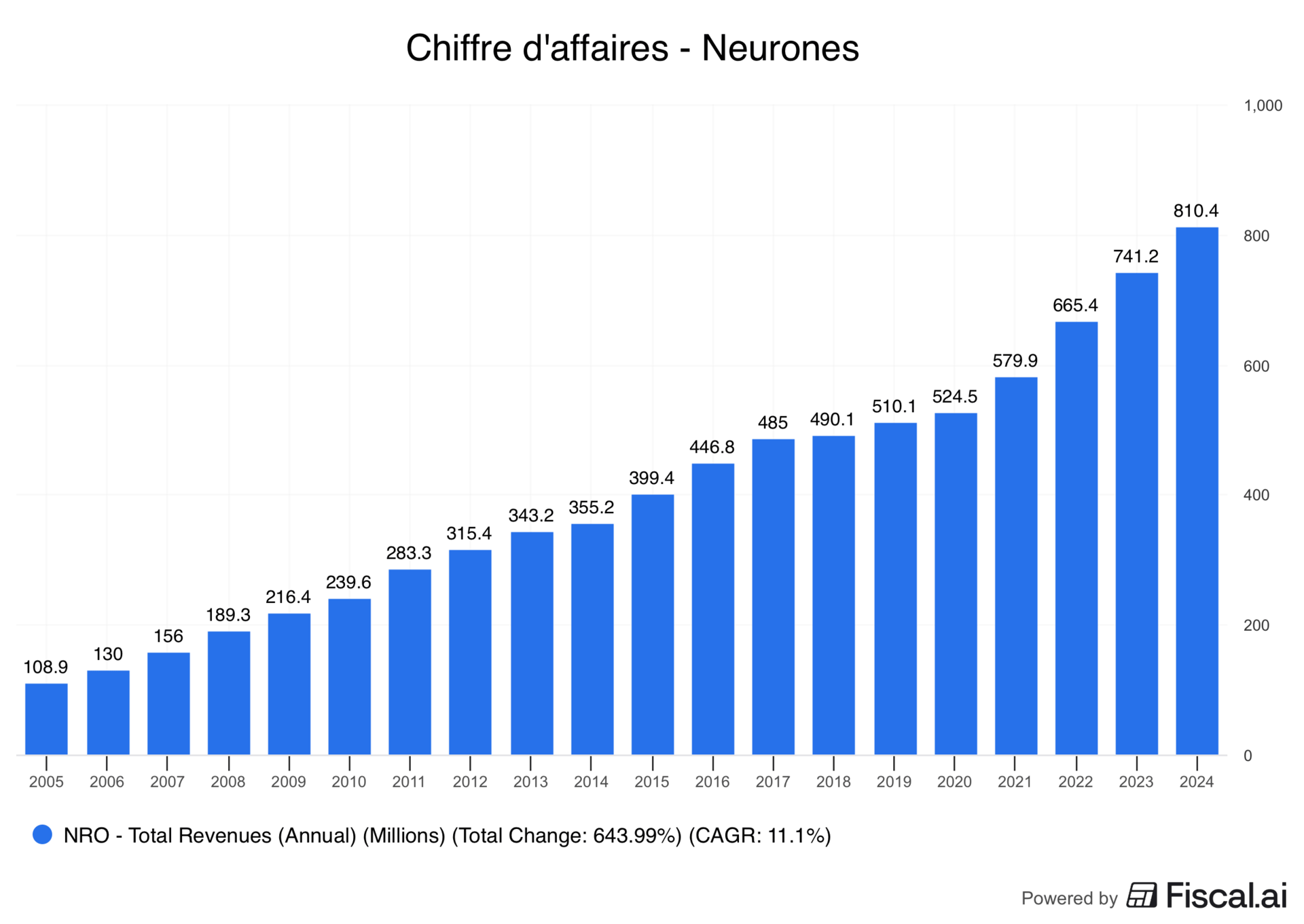

Spécialisée dans les services numériques, Neurones n’a jamais enregistré de recul de son chiffre d’affaires depuis son introduction en Bourse en 2000.

Mieux encore, depuis 2005, l’entreprise affiche une croissance annualisée de 11% par an sur la période, surpassant même des géants comme LVMH (10 %) ou Microsoft (10 %).

Chiffre d’affaires de Neurones depuis 2005

Un catalyseur de long terme pour Neurones pourrait résider dans le départ de son fondateur, Luc de Chammard. En effet, à l’approche de ses 76 ans d’ici 2030, il pourrait envisager de céder sa participation dans l’entreprise. Une telle opération pourrait s’accompagner d’une prime significative, compte tenu de la solidité et de la qualité du groupe.

2️⃣ William Higgons - Independance AM (+39% YTD)

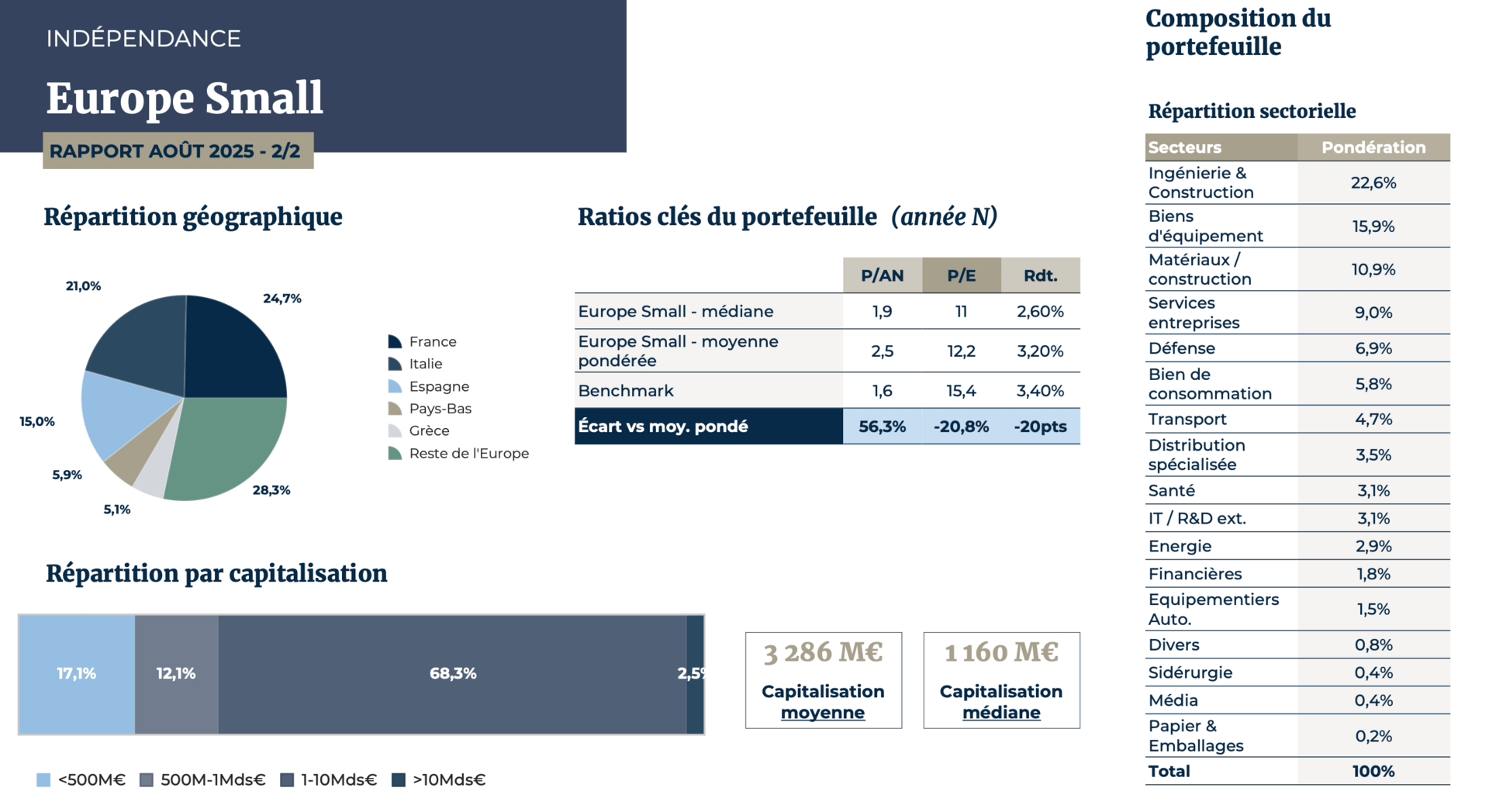

Indépendance AM adopte une stratégie "Quality & Value" centrée depuis plus de 30 ans sur des small caps & mid caps françaises et européennes, combinant entreprises de qualité avec valorisations attractives.

William Higgons, Audrey Bacrot et Victor Higgons

La philosophie de gestion de William Higgons repose sur la sélection de sociétés affichant une forte rentabilité opérationnelle, une croissance stable, et surtout une valorisation modérée.

De son côté, il accorde une attention particulière à la capacité d’autofinancement, c’est-à-dire le cash-flow opérationnel avant variation du besoin en fonds de roulement, qu’il considère comme un indicateur clé bien plus fiable que le résultat net qui varie de façon trop importante. Par ailleurs, comme de nombreux gérants dans les petites et moyennes entreprises, il suit de près la qualité du management, convaincu que son importance est trop souvent négligée dans les processus d’investissement.

Parmi ses positions principales historiques figurent Technip Energies, Viel et Compagnie, Nexans, Elis, montrant son focus sur des entreprises à taille moyenne avec des flux de trésorerie solides.

Néanmoins, dans cet article, on voulait surtout évoquer des dossiers moins connus du grand public. Pour cette fois-ci, nous avons choisi de regarder de plus près le dossier italien Danieli.

🇮🇹 Danieli : l’ingénierie de pointe au service de l’acier

Danieli est une multinationale italienne qui figure parmi les leaders mondiaux dans la conception, la construction et la vente d'usines pour l'industrie sidérurgique, offrant une gamme complète de machines allant de la gestion des processus primaires à la fabrication de produits finis.

Pourquoi Danieli pourrait être intéressante ?

Comme vous le savez, l’industrie sidérurgique fait partie des secteurs les plus polluants. Les objectifs fixés par les États pour réduire drastiquement les émissions obligent donc les acteurs du secteur à investir massivement dans leurs outils de production. Dans ce contexte, l’italien Danieli apparaît comme l’un des mieux positionnés pour tirer parti de ces investissements.

Son carnet de commandes, supérieur à 5 milliards d’euros, lui offre déjà une excellente visibilité sur les prochaines années. À cela s’ajoute un actionnariat stable et de long terme, avec près de 65% du capital détenu par les familles Danieli et Benedetti, chose que nous apprécions beaucoup en tant qu’investisseurs.

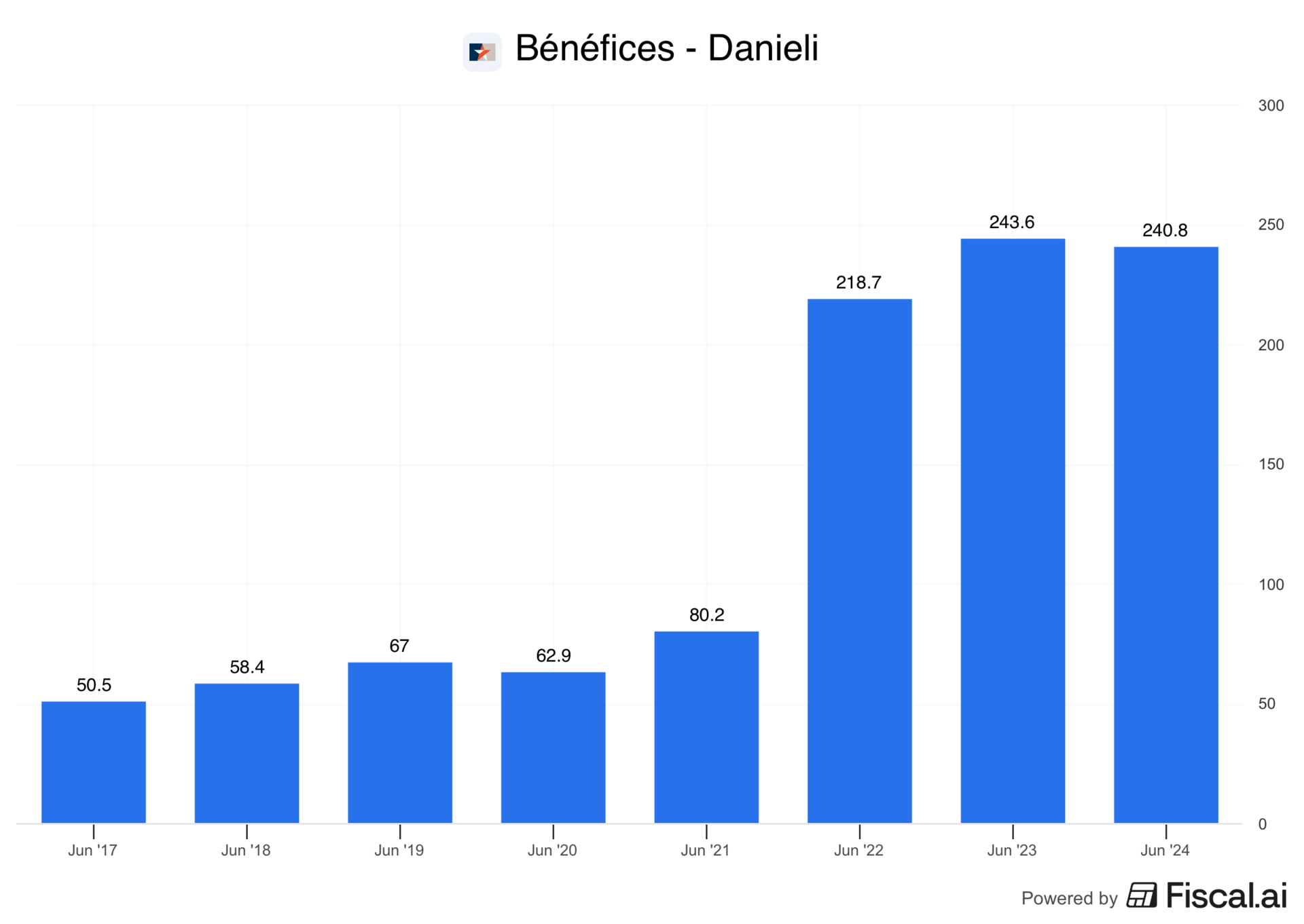

En outre, la société affiche une trésorerie robuste de plus de 1,5 milliard d’euros et des bénéfices en forte progression depuis 2022, portés notamment par la croissance de son segment Plant Making.

Bénéfices - Danieli

En revanche, le principal point de vigilance aujourd’hui reste l’évolution de la paire euro/dollar. Le management rappelle en effet qu’une variation de 10% du taux de change EUR/USD pourrait avoir un impact d’environ 54 millions d’euros sur les bénéfices. Un effet de change non négligeable, qui devrait peser sensiblement sur les résultats de l’exercice 2025.

Nous vous invitons vivement à explorer les idées d’Indépendance AM, qui détient un portefeuille diversifié de sociétés de petites et moyennes tailles principalement en France, mais aussi en Italie et en Espagne. Ces sociétés évoluent dans des secteurs à valorisation faible, ce qui pourrait représenter une belle opportunité en cas de reprise de la croissance économique et des PMI, souvent positifs sur les small caps.

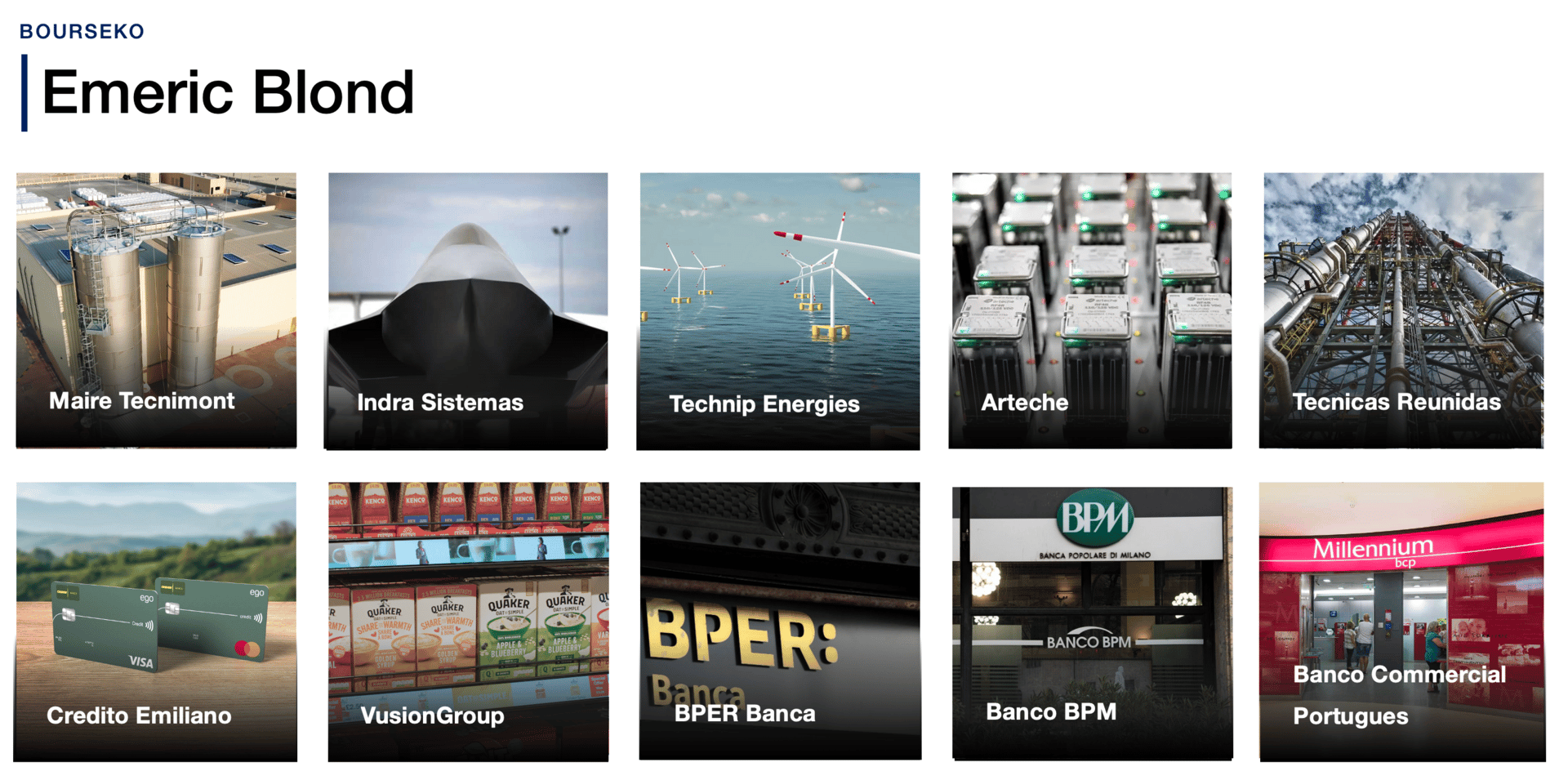

3️⃣ Émeric Blond - Tailor actions (+47% YTD)

Émeric Blond adopte un style d’investissement qui combine l’identification de mégatendances sectorielles avec un stock-picking opportuniste. Son approche, essentiellement top-down, consiste d’abord à repérer de grandes dynamiques structurelles avant de sélectionner les valeurs les mieux positionnées pour en bénéficier.

Ensuite, il sélectionne un portefeuille de 30 à 50 valeurs pouvant bénéficier de ces dynamiques. Cette stratégie se reflète notamment dans ses principales positions, où figurent 4 valeurs bancaires, illustrant sa conviction sur le secteur.

Ce qui fait vraiment la particularité de ce fonds, c’est sa forte exposition à l’Europe du Sud. Une région qui, il y a encore une dizaine d’années, était stigmatisée sous l’acronyme peu flatteur de “PIGS” (Portugal, Italie, Grèce et Espagne) au moment de la crise de la dette européenne. Aujourd’hui, ces pays représentent 55% du portefeuille de Tailor Entrepreneurs, contre seulement 30% pour son indice de référence.

Pour illustrer cette orientation, prenons deux exemples marquants, dont un que nous avons récemment découvert : Arteche et le français VusionGroup 👇

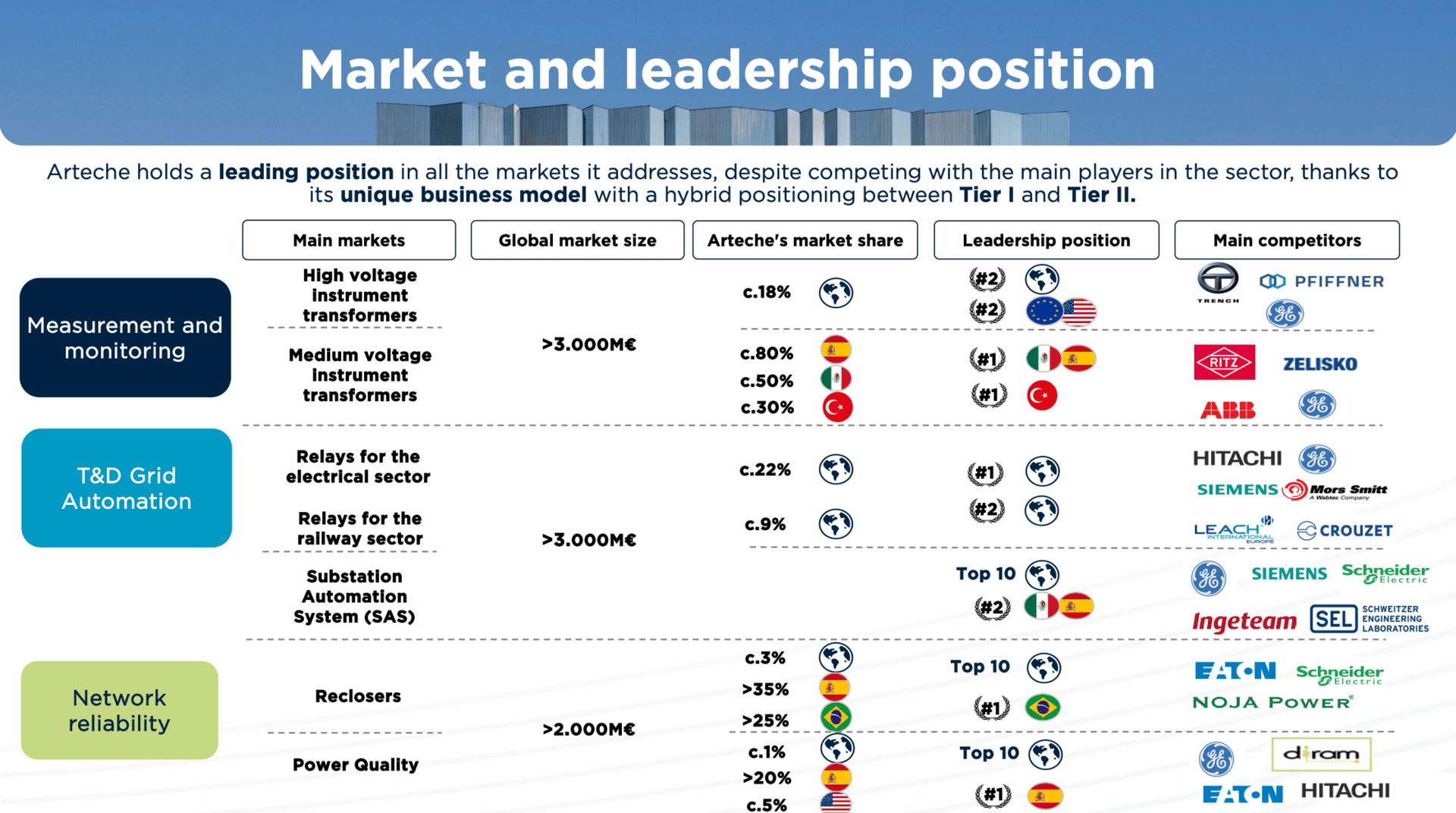

🇪🇸 Arteche : le dossier électrique

Arteche est une entreprise espagnole, spécialisée dans la fabrication d’équipements et solutions hautement technologiques pour le secteur électrique, qui est clairement l’une de nos thématiques préférées qu’on l’on suit sur d’autres dossiers comme Schneider ou Prsymian.

De son côté, Arteche conçoit et fabrique principalement des transformateurs de mesure, des équipements pour la gestion et la protection des réseaux électriques (Power Grid).

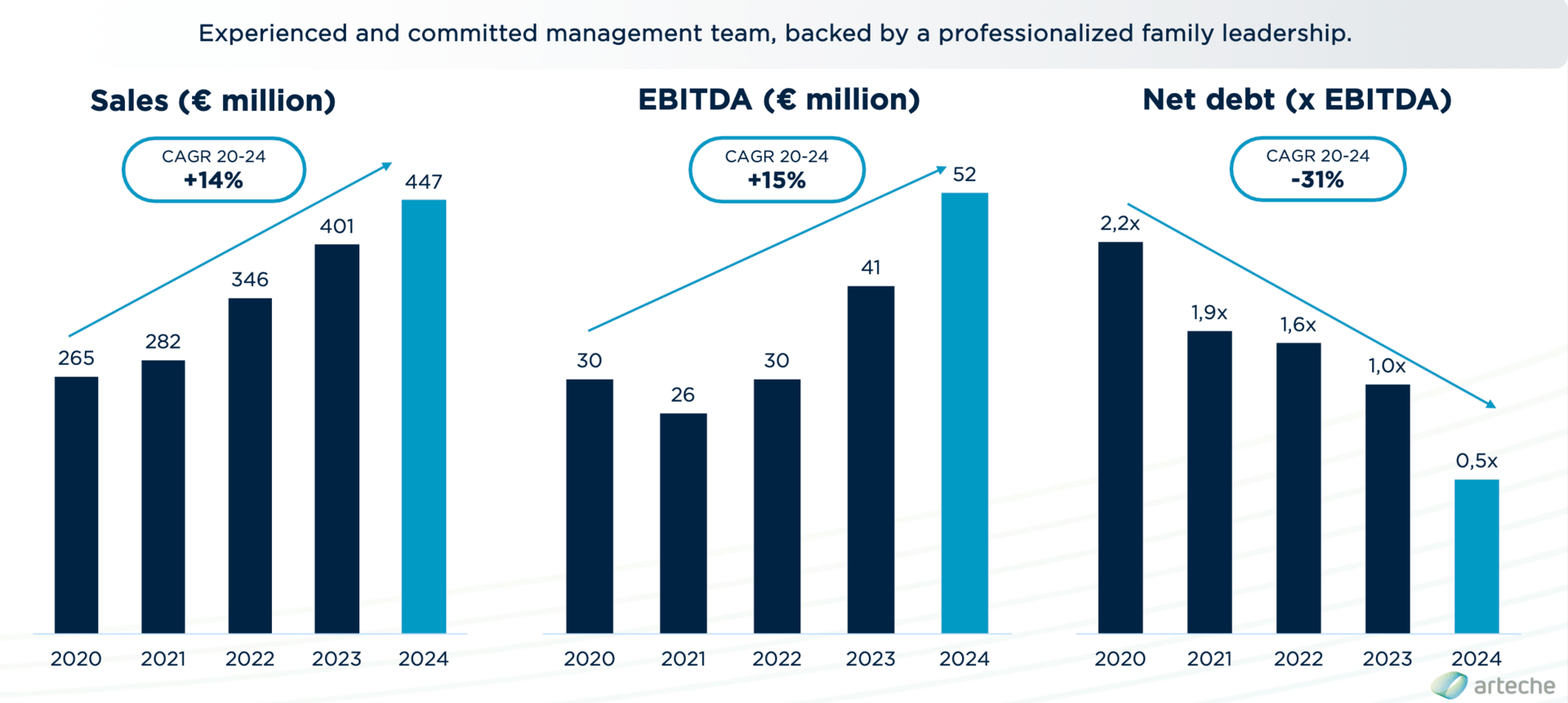

Les résultats financiers d’Arteche affichent une belle dynamique, et les chiffres de 2024 en sont la preuve. L’entreprise a atteint un chiffre d’affaires record de 447 millions d’euros, en hausse de 11 %, et son résultat net a bondi de près de 57%, pour atteindre 18,9 millions d’euros.

Et la tendance semble bien partie pour se poursuivre. Au premier semestre 2025, le groupe a annoncé une progression spectaculaire de son bénéfice de 168% par rapport à la même période de l’an dernier.

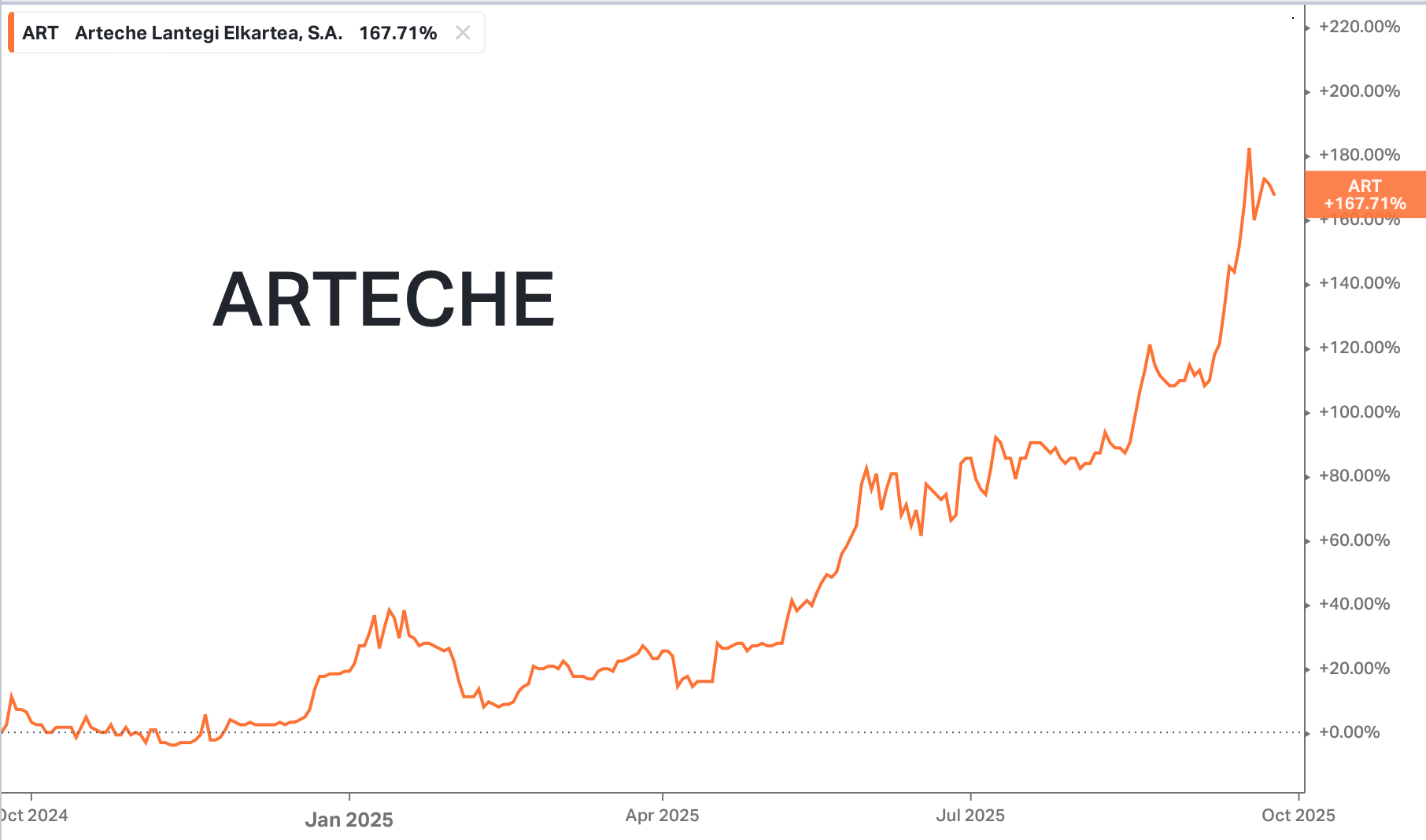

Cette dynamique de croissance, renforcée par un levier opérationnel puissant, n’est pas passée inaperçue. Le marché a réagi et l’action a bondi de plus de 170% en un an. Pourtant, malgré cette envolée impressionnante, la valorisation reste plutôt raisonnable avec un PER autour de 21 fois les bénéfices attendus en 2025.

Performance d’Ardèche depuis le début de l’année

À cela s’ajoutent un actionnariat familial solide qui contrôle plus de 50% du capital, une dynamique constante de gain de parts de marché et une exposition encore largement méconnue du grand public. Autant d’éléments qui font d’Arteche un dossier particulièrement intéressant à suivre pour les investisseurs long terme.

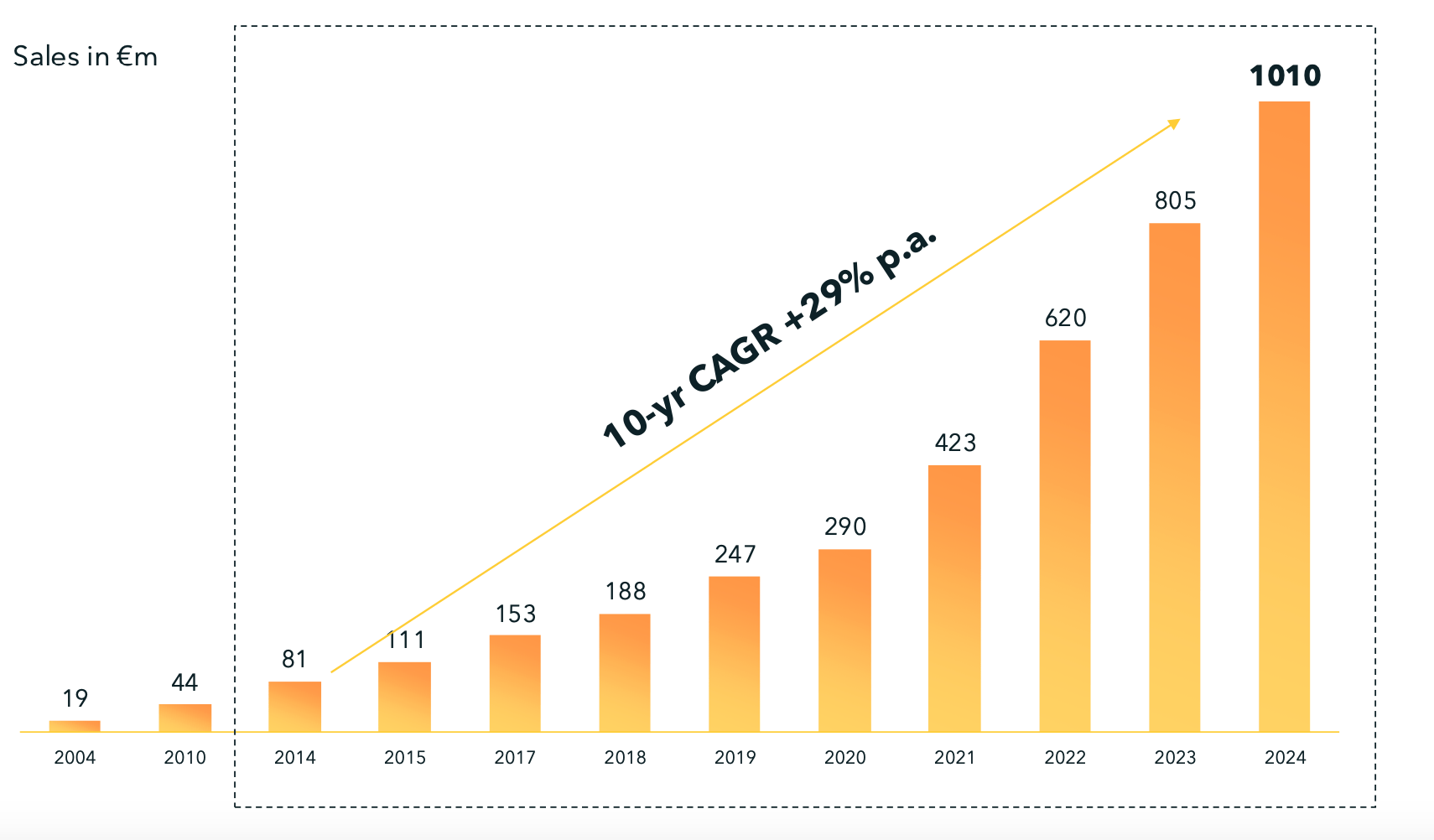

🇫🇷 VusionGroup : le français qui vit le rêve américain

VusionGroup revient de loin. Après avoir traversé une période difficile, marquée par les attaques d’un fonds activiste, l’entreprise a su remonter la pente en renforçant ses processus internes. Résultat, la confiance des investisseurs est revenue et le groupe affiche désormais une croissance impressionnante de près de 30% par an sur ses ventes.

Plusieurs facteurs expliquent cette excellente dynamique 👇

Tout d’abord, le partenariat stratégique avec Walmart, a permis le déploiement des solutions digitales EdgeSense et VusionCloud à l’ensemble de ses 4 600 magasins aux États-Unis fin 2024, générant près d’un milliard d’euros de prises de commandes.

Ce choix de la part du géant américain de la grande distribution démontre la qualité de la technologie innovante et différenciante de Vusion qui facilitent la gestion des stocks et améliorent aussi l’’expérience client en magasin.

Bref, une exécution rigoureuse et constante depuis des années qui permet au groupe de capitaliser sur des contrats à long terme et d’innover continuellement.

Il est vrai que l’action se paie aujourd’hui plus de 30 fois les bénéfices actuels. Mais quand on met cette valorisation en perspective avec une croissance annualisée estimée entre 18% et 20% d’ici 2029, une amélioration des marge attendue grâce à la scalabilité de son business model et un partenariat solide avec Walmart, elle paraît largement justifiée.

Par ailleurs, il faut être honnête, rares sont les sociétés cotées en France capables d’afficher une croissance structurelle aussi soutenue, proche des 30% par an.

4️⃣ La Financière de l’Echiquier - Jose Berros (+6% YTD)

José Berros adopte une approche d’investissement axée sur la croissance durable et responsable, avec une forte sensibilité aux critères ESG. Il privilégie les small caps qu’il juge capables de croître de manière structurelle, en s’appuyant sur des avantages concurrentiels solides et une gestion rigoureuse.

Parmi les principales positions, nous apprécions la plupart des dossiers dans ce Top 10 comme l’italien Cembre, Neurones ou encore Gérard Perrier.

Mais clairement, depuis quelques trimestres, si il y a bien un dossier qui est intéressant à suivre c’est bien l’entreprise grecque, Kri-Kri.

Clairement, le champion du yaourt grec, fondé à Serrès, qui se spécialise dans les yaourts égouttés, les yaourts protéinés et les crèmes glacées, continue de bénéficier du succès mondial du yaourt grec et poursuit sa croissance en Europe, en gagnant progressivement des parts de marché.

Croissance annualisée de 16% depuis 2015

Pour rappel, l’entreprise a construit un réseau de partenaire à l’international en marque distributeur qui permettent à l’entreprise de faire plus de 60% à l’international.

Nous apprécions le modèle économique de Kri Kri, qui combine :

Une base récurrente de volumes via les contrats de marques distributeurs,

Un positionnement premium sur des niches à forte valeur ajoutée.

Par conséquent, cette formule permet de dégager des marges opérationnelles de l’ordre de 13-14 % et un ROIC soutenu, autour de 18 % depuis 5 ans. Selon nous, Kri Kri nous apparaît comme une valeur défensive et de croissance capable de continuer à générer une performance durable malgré les incertitudes macroéconomiques.

Néanmoins, il faudra rester prudent, car le dossier reste relativement mono-produits, ce qui fait qu’en cas de ralentissement sur les yaourts grecs, il serait le premier dossier a en subir les conséquences.

5️⃣ Romain Burnand - Moneta (+26% YTD)

Romain Burnand privilégie une approche rigoureuse de sélection individuelle d’actions, avec une approche bottom-up.

Il s’attache à identifier des sociétés de qualité disposant d’un modèle économique solide, d’une gouvernance transparente et d’une valorisation attrayante, souvent peu suivies par le marché. Son approche est contrariante, visant à dénicher des valeurs à fort potentiel tout en évitant les entreprises surévaluées.

Il se distingue par son focus sur les small caps et mid caps françaises, avec un horizon d’investissement de long terme, lui permettant de bâtir une belle performance sur le fonds Moneta Micro Entreprises depuis sa création.

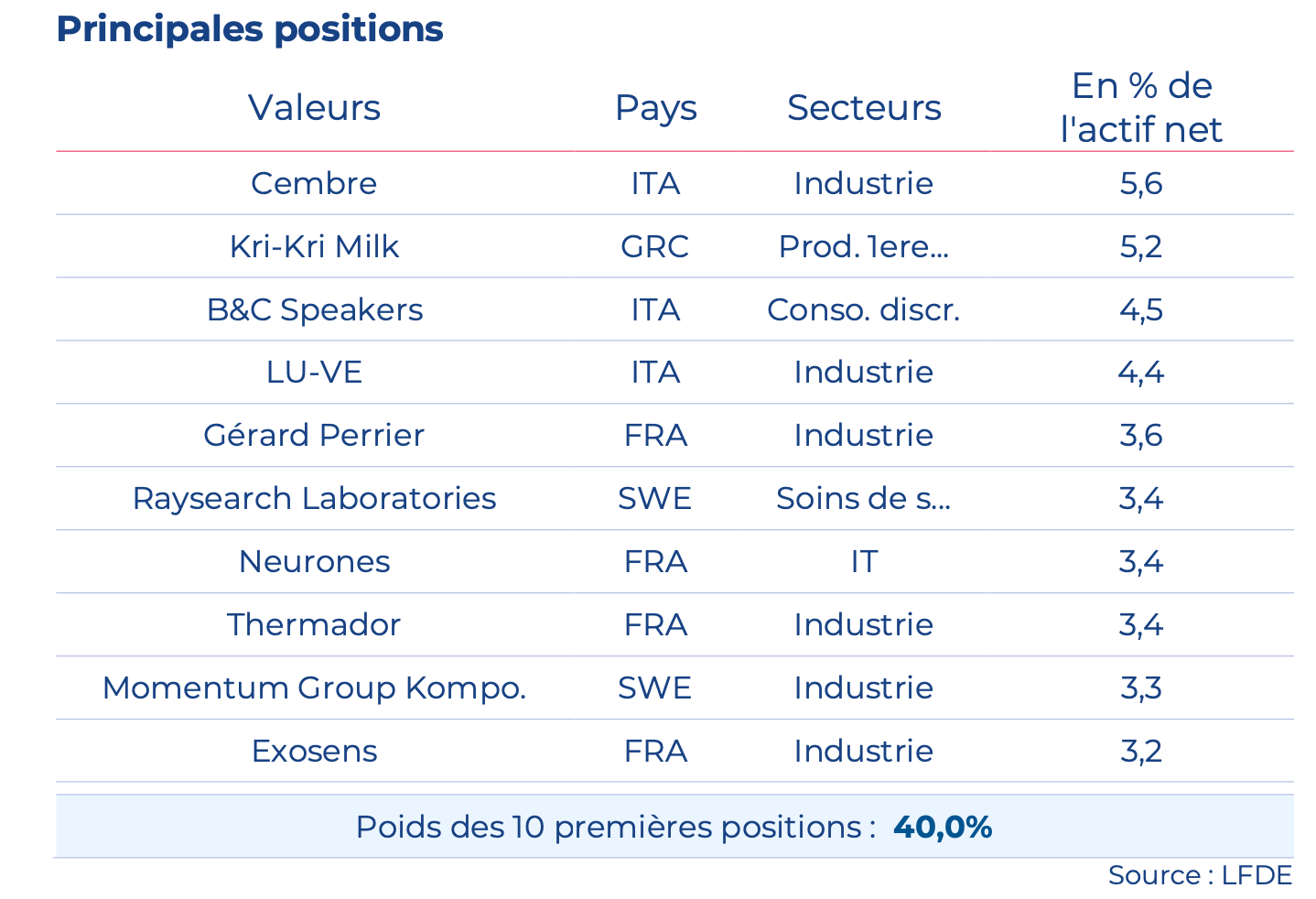

10 principales positions - Moneta Micro Entreprises

Parmi les principales positions du portefeuille MME, nous avons choisi d’évoquer le français LDC 👇

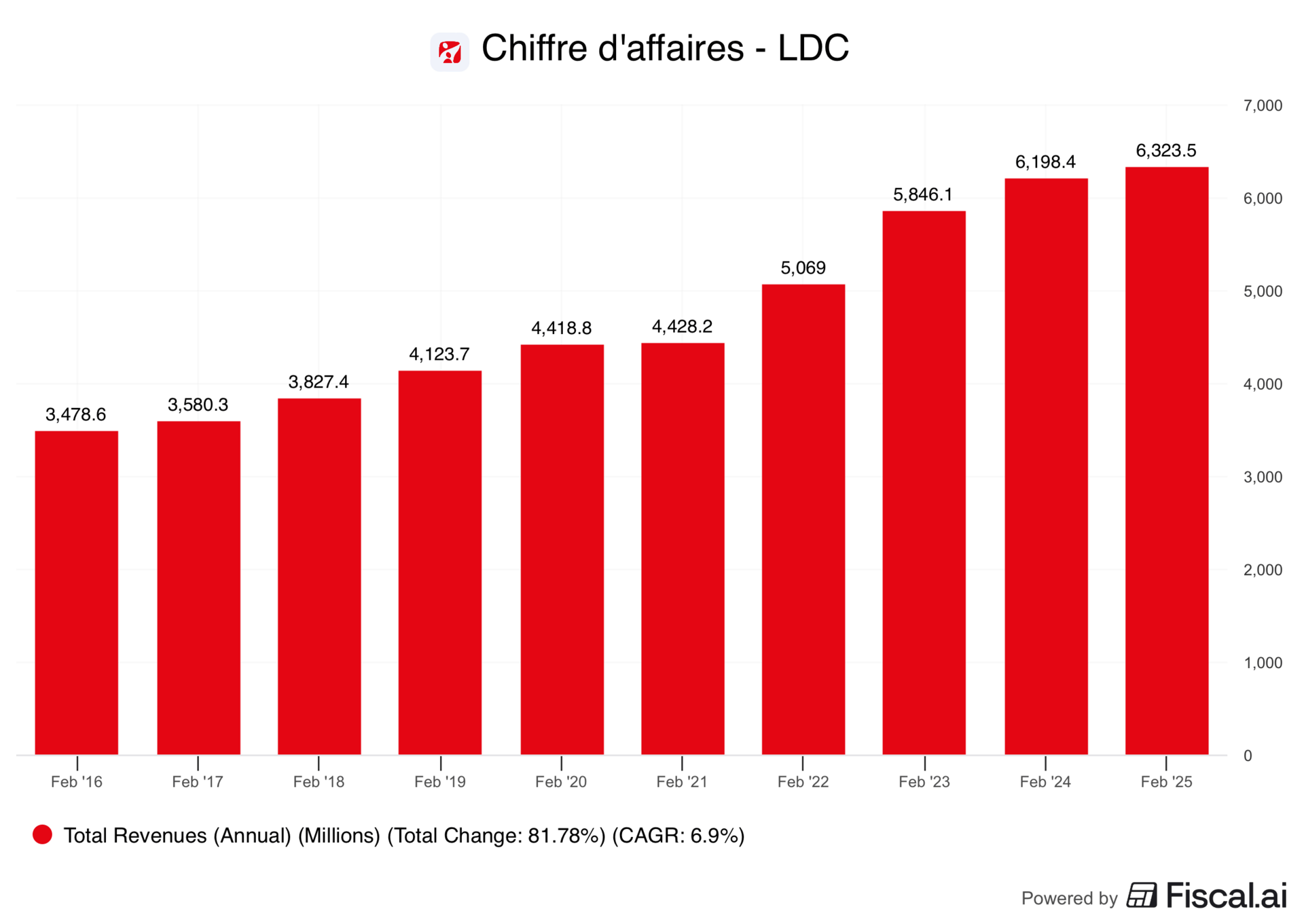

🐥 LDC, le roi de la volaille

LDC est un leader européen de la volaille et des plats préparés, avec des marques emblématiques comme Le Gaulois, Maître CoQ, Marie ou Loué.

Malgré sa taille, plus de 78% du chiffre d’affaires est encore réalisé en France, mais le développement à l’international reste prometteur grâce à sa taille critique.

Le spécialiste de la volaille suit une trajectoire impressionnante avec une progression ininterrompu de son chiffre d’affaires depuis plus de 20 ans et une croissance moyenne de 7 % par an depuis 2015. Une belle preuve de résilience, y compris en période de crise.

Croissance du chiffre d’affaires de 7% depuis 2015

De notre côté, même si le dossier ne correspond pas totalement à nos critères d’investissement, il faut reconnaître plusieurs atouts structurels tels que la dynamique favorable de la consommation de volaille (moins chère et plus écologique que la viande rouge), une politique régulière de retour aux actionnaires et une gouvernance familiale solide combiné à un management de qualité.

Au final, malgré le re-rating déjà observé, cette entreprise conserve toutes les caractéristiques d’une valeur de fond de portefeuille pour les investisseurs convaincus par le secteur.

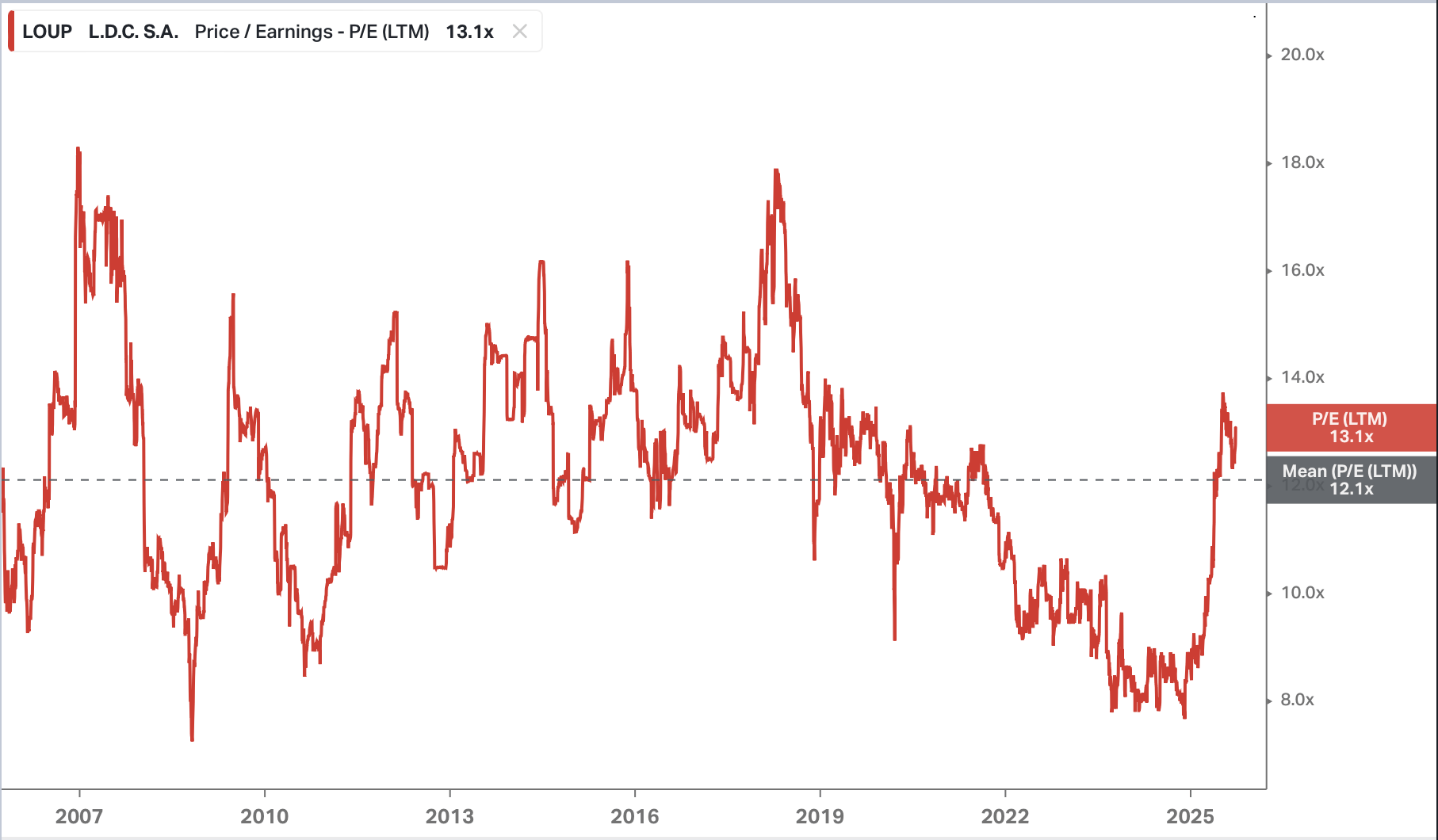

PER de LDC sur 20 ans

En suivant Moneta AM depuis plusieurs années, on constate que ce sont souvent les idées les plus simples du fonds qui se sont révélées les plus performantes, en particulier lorsqu’elles étaient délaissées par le marché. Ce fut notamment le cas de LVMH en 2015, des convictions sur des bancaires comme Commerzbank ou BNP Paribas, ou encore des dossiers comme Technip Energies.

Conclusion

Voilà pour notre revue des principales positions des meilleurs gérants français au troisième trimestre 2025, nous constatons une convergence dans leurs choix d’investissement et des performances solides, oscillant entre 10% et 50% depuis le début de l’année.

D’un côté, une conviction claire s’est amorcée autour de nombreuses valeurs des pays de l’Europe du Sud (Grèce, Italie, Espagne). De l’autre, certains gérants ont préféré réduire leurs expositions sur des positions historiques, tout en allant sur des nouvelles convictions comme on a pu le voir.

Et vous, quelles sont les small caps européennes que vous surveillez attentivement ?

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Loris & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.