Les mouvements des gérants français (T1 2026)

#179 Ce que les meilleurs investisseurs ont acheté et vendu au T1 2026

Bourseko .

19th mars 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #179 de la newsletter Bourseko ! Nous sommes 21 239 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

En complément de nos autres réseaux sociaux, vous pouvez désormais nous retrouver sur Instagram. Nous y publierons du contenu exclusifs, dans un format plus adapté à cette plateforme !

Les mouvements des gérants français (T1 2026) 🇫🇷

Par Loris Dalleau et Abdallah Benmansour

Comme chaque trimestre, nous vous proposons un point sur les mouvements des meilleurs gérants français. Bien plus qu'une simple liste d'achats, c'est une véritable immersion dans l'esprit des pros pour découvrir des dossiers et affiner nos convictions.

Dans cette sélection, nous avons privilégié des équipes de gestion reconnues pour leur track-record. Bien évidemment, nous continuerons à faire évoluer cette liste au fil des trimestres afin de vous faire découvrir d’autres styles d’investissement et, surtout, de vous présenter de nouvelles idées prometteuses.

Allons-y 👇🏻

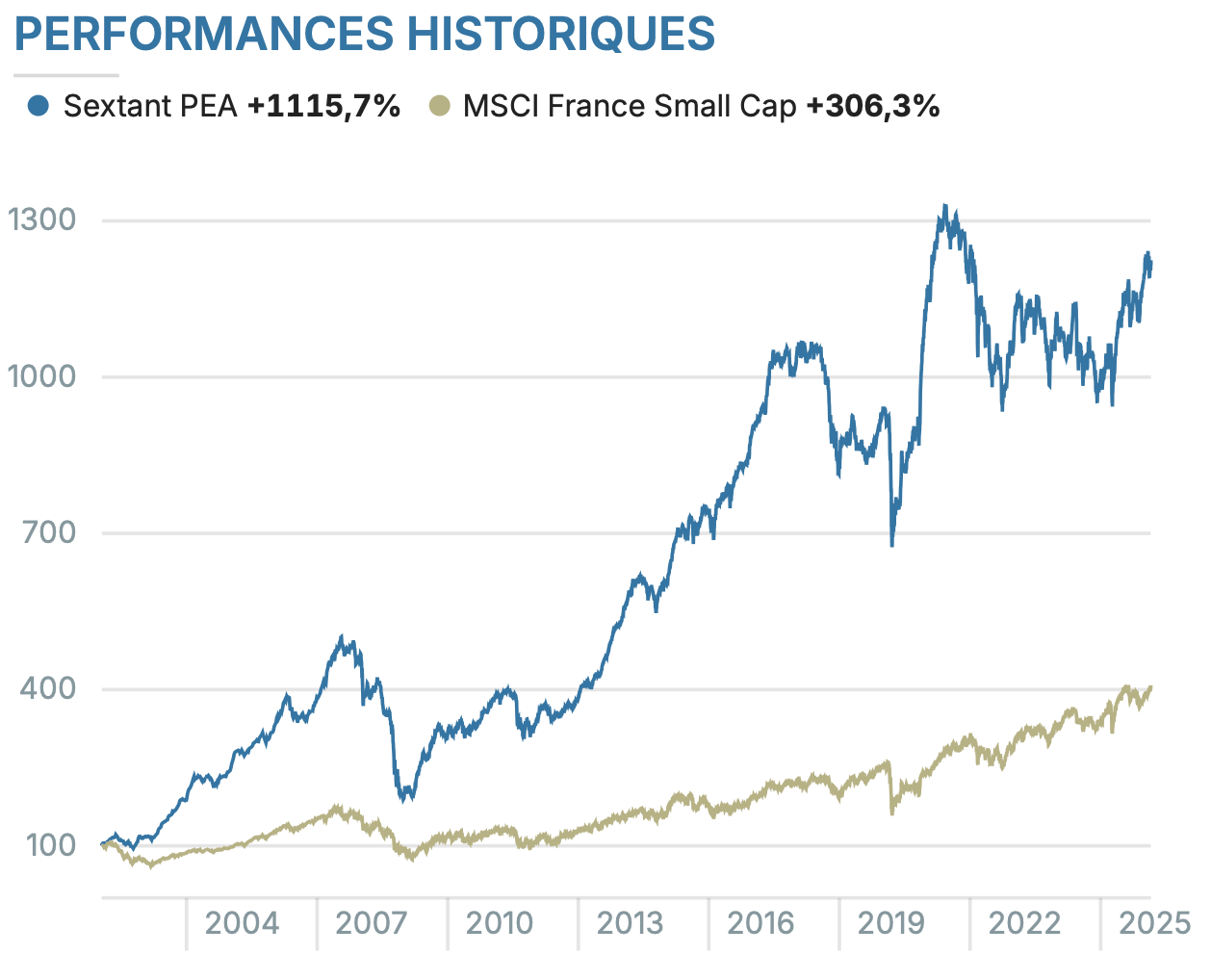

1️⃣ Amiral Gestion - Sextant PEA (+17% sur 1 an )

Depuis sa création au début des années 2000, Amiral Gestion est devenu progressivement une société de gestion reconnue sur les marchés français et européens. Dans cette édition de la newsletter, nous nous intéressons à Sextant PEA, l’un de ses fonds emblématiques, dont l’exposition est majoritairement tournée vers des valeurs françaises 🇫🇷

Leur philosophie d’investissement ne vise ni à répliquer les grands indices, ni à suivre les tendances de marché. Elle repose sur une approche bottom-up, fondée sur l’analyse individuelle des entreprises, avec une attention particulière portée à la notion de marge de sécurité.

Concrètement, cela se traduit par une sélection de sociétés souvent de taille moyenne, avec un actionnariat stable et des flux de trésorerie en progression. Des entreprises comme Derichebourg, Alten, Elis ou Trigano illustrent ce positionnement.

Top 5 - Fonds Sextant PEA

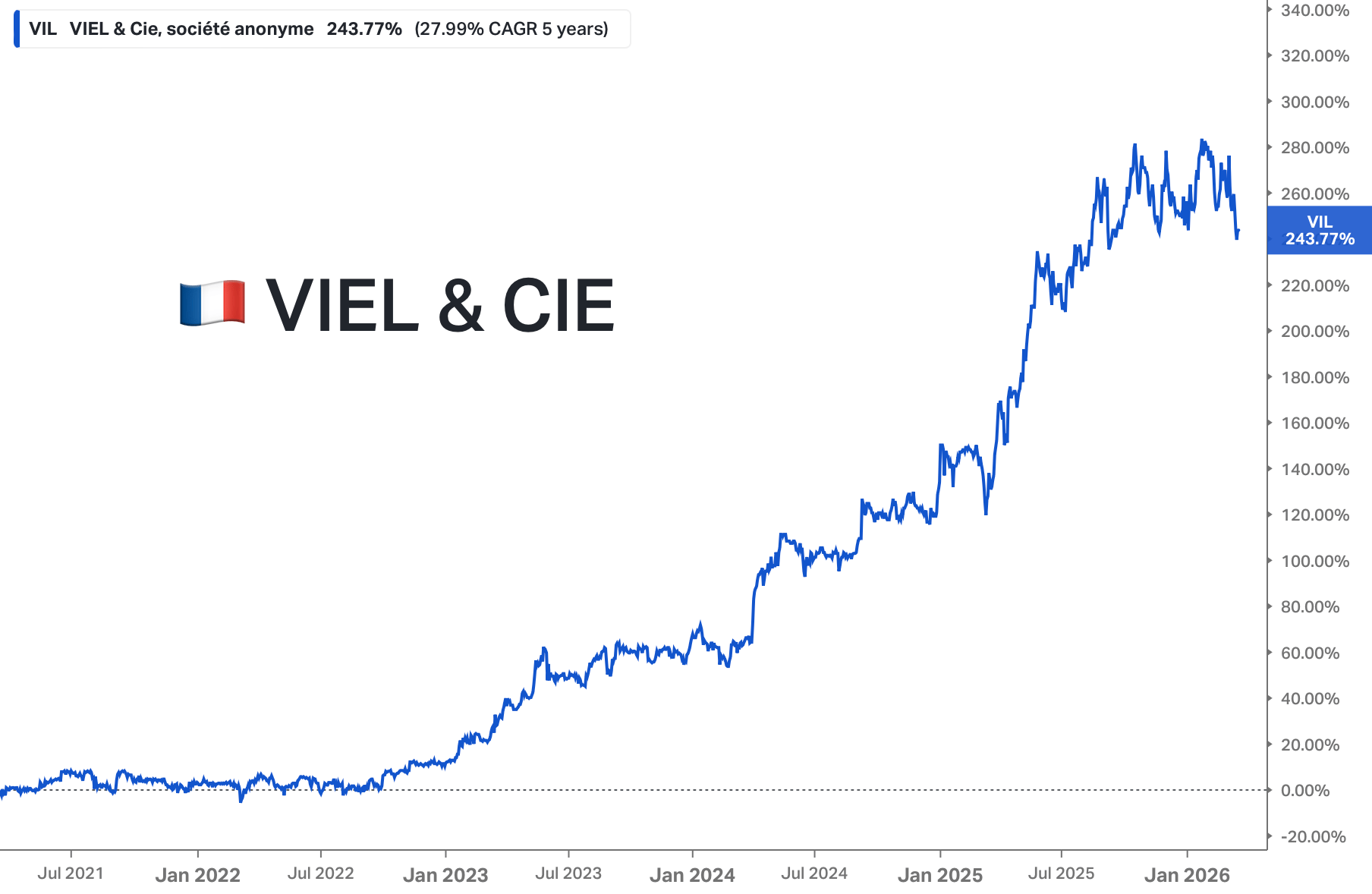

Comme Amiral Gestion, nous estimons qu’il existe encore des opportunités sur le marché français, en particulier pour les investisseurs orientés value. Pour l’illustrer, nous vous proposons de regarder plus en détails Viel & Cie, deuxième position du fonds Sextant PEA et une valeur de plus en plus présente dans les portefeuilles de gérants.

🇫🇷 Viel & Cie : la machine à cash de l'intermédiation financière

Viel & Cie est un acteur discret de la finance, positionné à la fois sur l’intermédiation interbancaire et le courtage en ligne. Le groupe s’appuie sur une structure de holding qui regroupe plusieurs participations significatives.

Performance sur 5 ans - Source : Koyfin

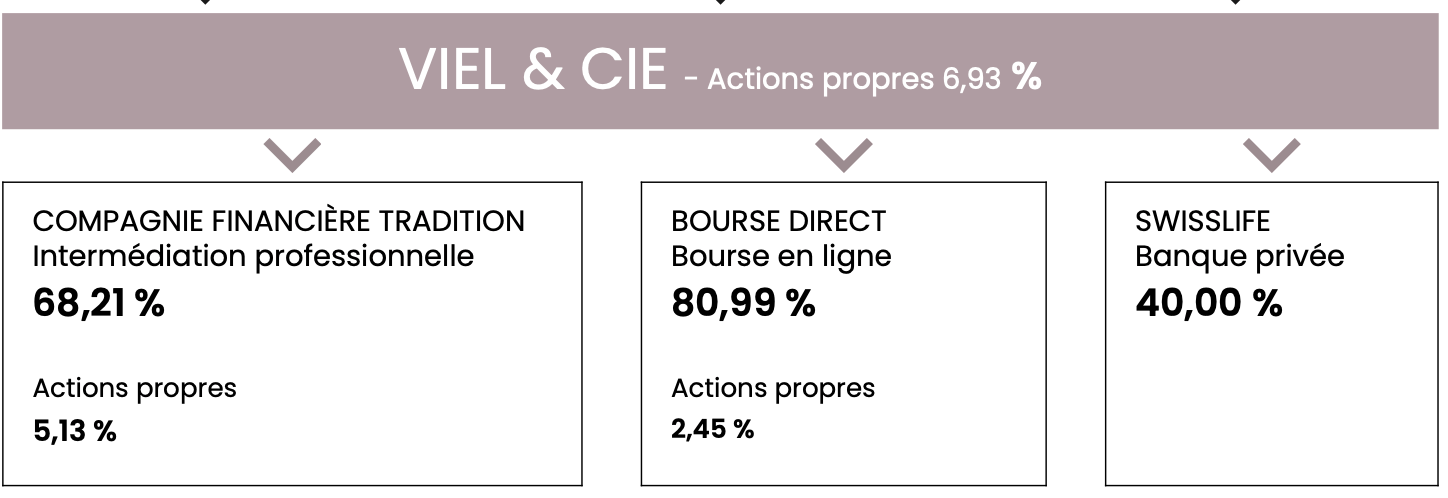

Tout d’abord, le groupe est l’actionnaire majoritaire de la Compagnie Financière Tradition (CFT), un groupe suisse spécialisé dans l’intermédiation financière. À cela s’ajoutent Bourse Direct, acteur majeur du courtage en ligne en France, ainsi qu’une participation de 40 % dans Swiss Life Banque Privée.

Le portefeuille de Viel & Cie

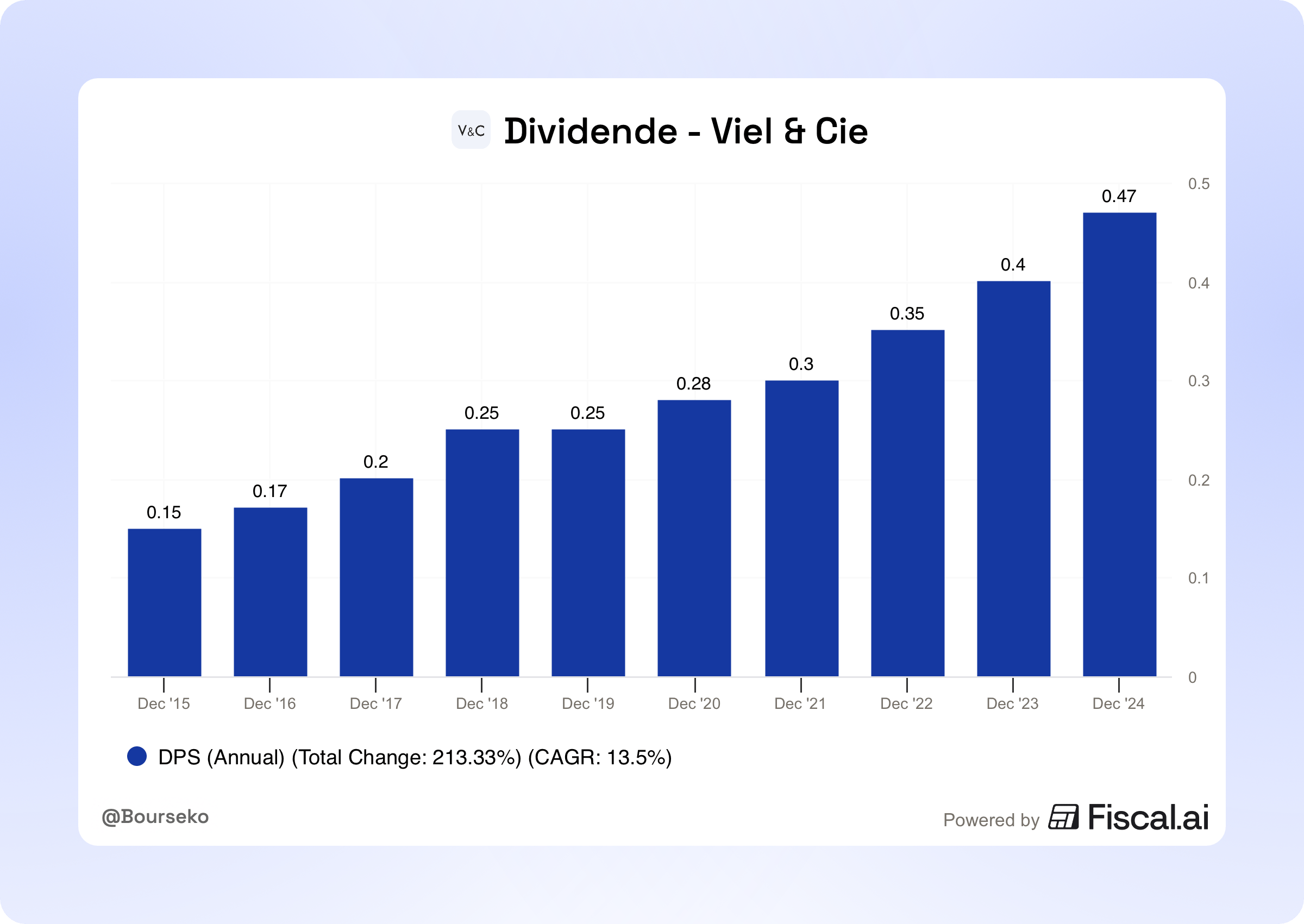

Ces activités ont la particularité d’être favorisées par des environnements de marché plus complexes, notamment en période de forte volatilité et de hausse des taux d’intérêt. Dans ce contexte, l’augmentation des volumes d’échanges ainsi que la meilleure rémunération des liquidités soutiennent la génération de trésorerie du groupe, ce qui contribue à sa capacité à verser un dividende régulier et en croissance.

Dividende - Viel & Cie

Cependant, le principal intérêt du dossier est à chercher du côté de sa valorisation. En analysant le détail des actifs, Viel & Cie détient plusieurs participations cotées dont la valeur cumulée dépasse sa propre capitalisation.

La participation dans Compagnie Financière Tradition est estimée à environ 1,5 milliard €, celle dans Bourse Direct à 190 millions €, et celle dans Swiss Life Banque Privée à près de 70 millions €, soit une valeur totale d’environ 1,76 milliard €.

Source : Rapport annuel

Pourtant, le marché ne valorise Viel & Cie qu'à hauteur de 1,1 milliard d'euros. Même en appliquant une décote de holding prudente, cet écart de 37 % offre un potentiel de revalorisation significatif.

Par ailleurs, le capital est majoritairement détenu par Patrick Combes, à hauteur d’environ 70 %, garantissant une vision de long terme et une gestion prudente.

Au global, le dossier présente plusieurs caractéristiques associées à une approche value : des actifs identifiables, une structure financière solide et une décote de valorisation significative.

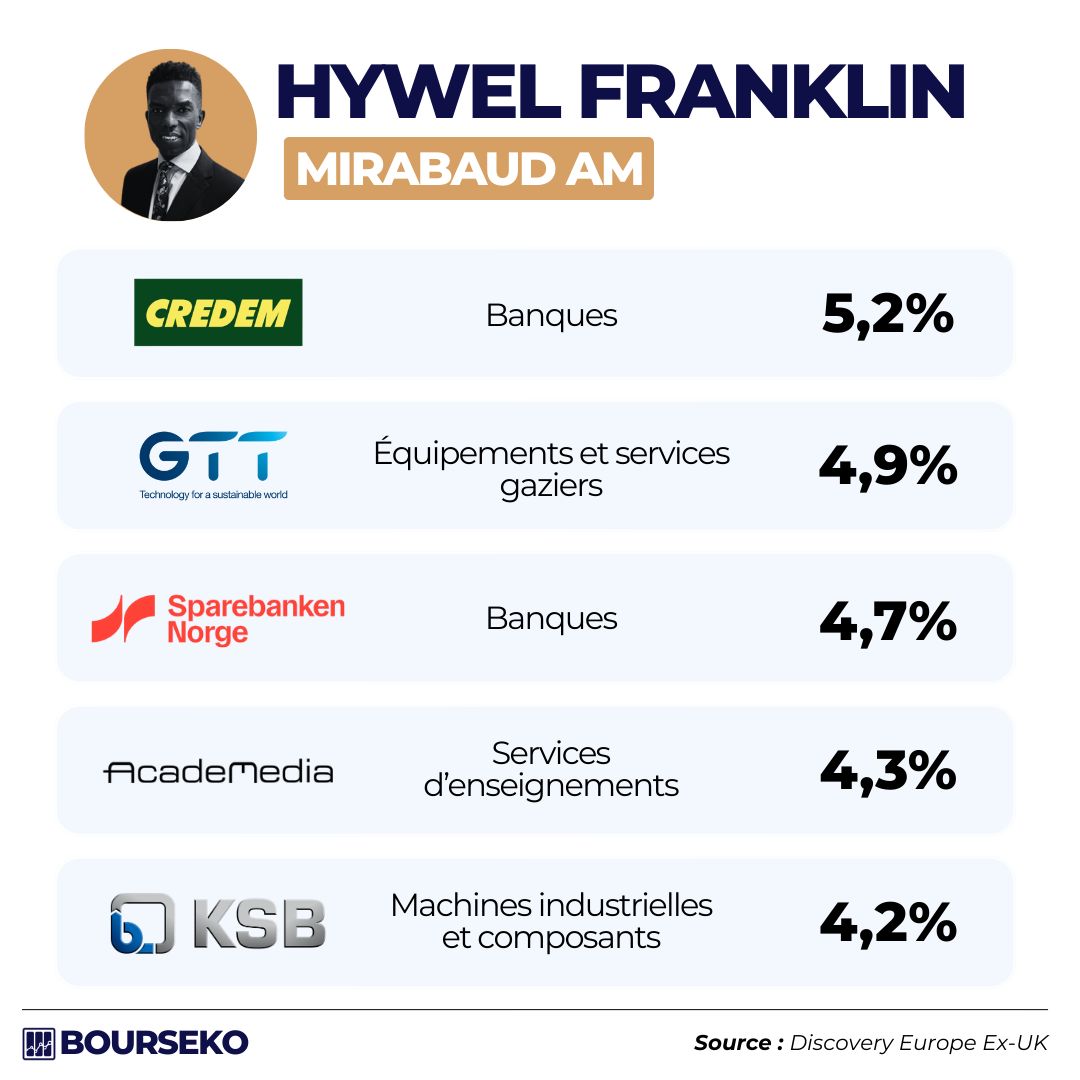

2️⃣ Hywel Franklin - Mirabaud (+20% sur 1 an)

Le style de Hywel Franklin repose sur la stratégie de Discovery qui consiste à identifier des pépites, souvent des moyennes capitalisations, qui sont déjà leaders sur leur niche mais encore largement sous-estimées par le marché.

Hywel Franklin - Gérant chez Mirabaud

Gérant chez Mirabaud, il adopte une approche fondée sur l’analyse industrielle plutôt que sur des critères purement quantitatifs. Il privilégie des entreprises disposant d’un fort pouvoir de fixation des prix, ainsi que d’un avantage technologique ou intellectuel durable. L’objectif est d’identifier des entreprises capables de s’auto-financer et de réinvestir leur capital à des niveaux de rentabilité élevés sur le long terme.

De notre côté, nous suivons particulièrement ce fonds, car il incarne une gestion de conviction qui ne craint pas de sortir des sentiers battus, ce qui nous permet régulièrement de découvrir de nouveaux dossiers qui peuvent être parfois en dehors de nos radars.

Top 5 - Fonds Discovery Europe Ex-UK

Parmi les principales positions, on retrouve notamment SwissQuote, Lagercrantz ou encore GTT. D’ailleurs, pour ceux que ça intéresse, nous suivons régulièrement les résultats de GTT dans le Club Bourseko. Voici un aperçu 👇

Pour aller plus loin, nous vous proposons d’évoquer Tonies, une mid-cap allemande en forte croissance.

🇩🇪 Tonies : la "Love Brand" qui réinvente l'audio (sans écran)

Si vous franchissez aujourd'hui le seuil d'une chambre d'enfant, en Europe comme aux États-Unis, il y a de fortes chances que vous y croisiez la Toniebox, cette petite boîte colorée et robuste qui a bousculé l'univers du jouet. En effet, dans un monde saturé d’écrans, Tonies est devenu en quelques années une véritable alternative pour les parents.

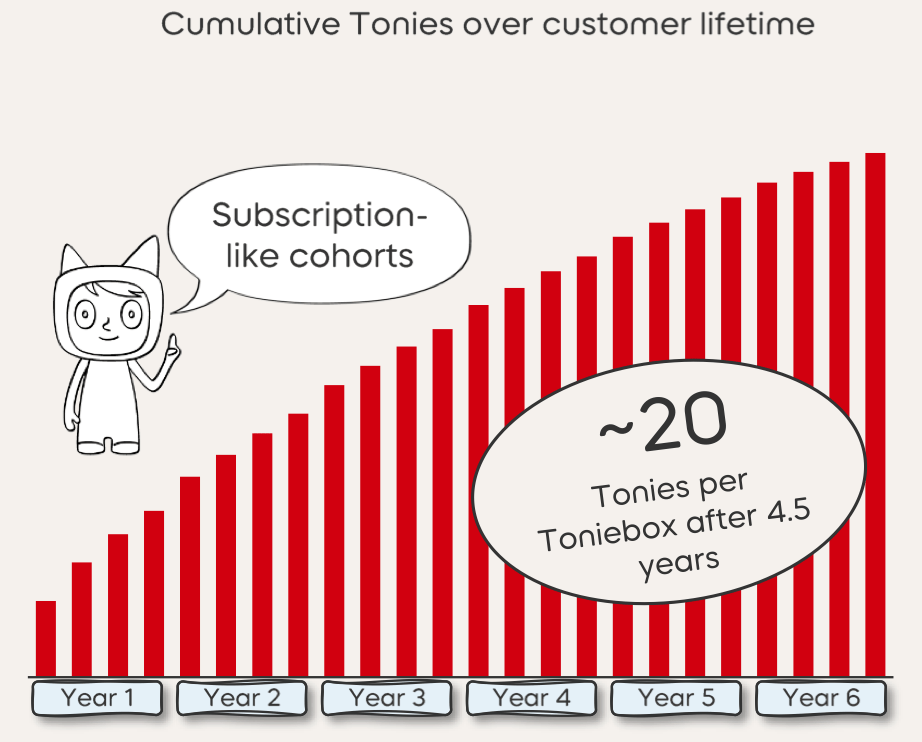

Du point de vue de l’investisseur, le modèle économique de Tonies repose sur une logique dite “Razor & Blades”. La Toniebox constitue le produit d’entrée, tandis que la création de valeur se concentre principalement sur les Tonies, des figurines qui déclenchent du contenu audio (histoires, musiques…)

Une fois l’écosystème adopté, l’usage s’inscrit dans la durée, avec une logique de collection. Les données publiées montrent qu’en moyenne, plus de 20 figurines sont achetées par foyer sur une période d’environ 54 mois.

Source : Rapport Annuel

Concrètement, pour une boîte vendue autour de 120 €, les revenus générés par les figurines peuvent dépasser 300 € par client, avec des marges bien plus élevées que sur le matériel.

De la réussite régionale à l'ambition mondiale

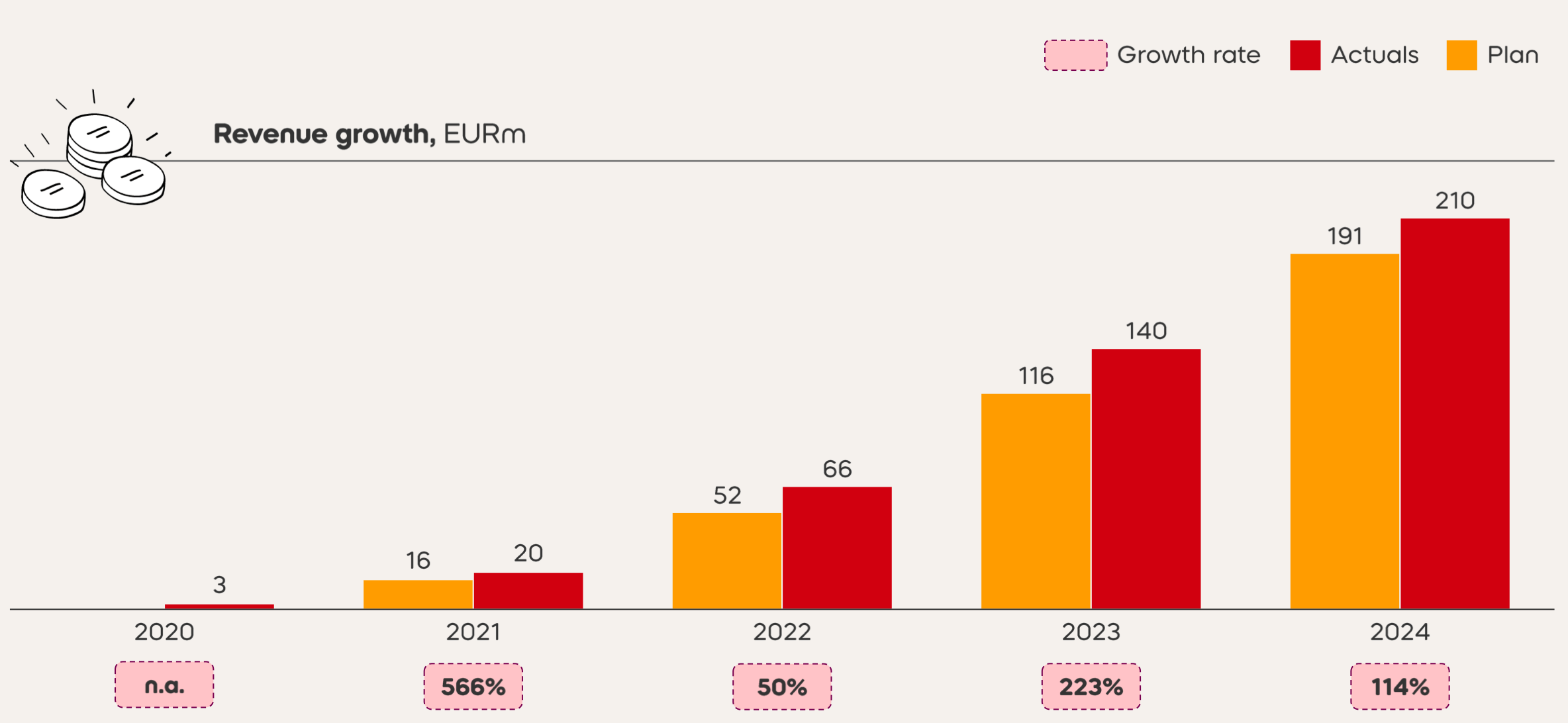

Ce qui a radicalement transformé le narratif boursier autour du dossier, c'est la capacité de l'entreprise allemande à s'exporter.

Après avoir saturé la région DACH (Allemagne, Autriche, Suisse), Tonies a prouvé la dimension universelle de son concept grâce à un succès fulgurant aux États-Unis. Sur le marché nord-américain, le groupe affiche désormais des croissances dépassant souvent les 30 à 40 %, faisant d’ailleurs de la région nord-américaine la première zone géographique du groupe, y compris devant la région DACH.

Chiffre d’affaires - Amérique du Nord

Pour soutenir son expansion, Tonies a renforcé ses partenariats avec des acteurs majeurs du divertissement, tels que Disney, Pixar ou Universal, ce qui garantit à la fois l’attractivité de son offre et un renouvellement constant du catalogue de figurines à l’échelle mondiale.

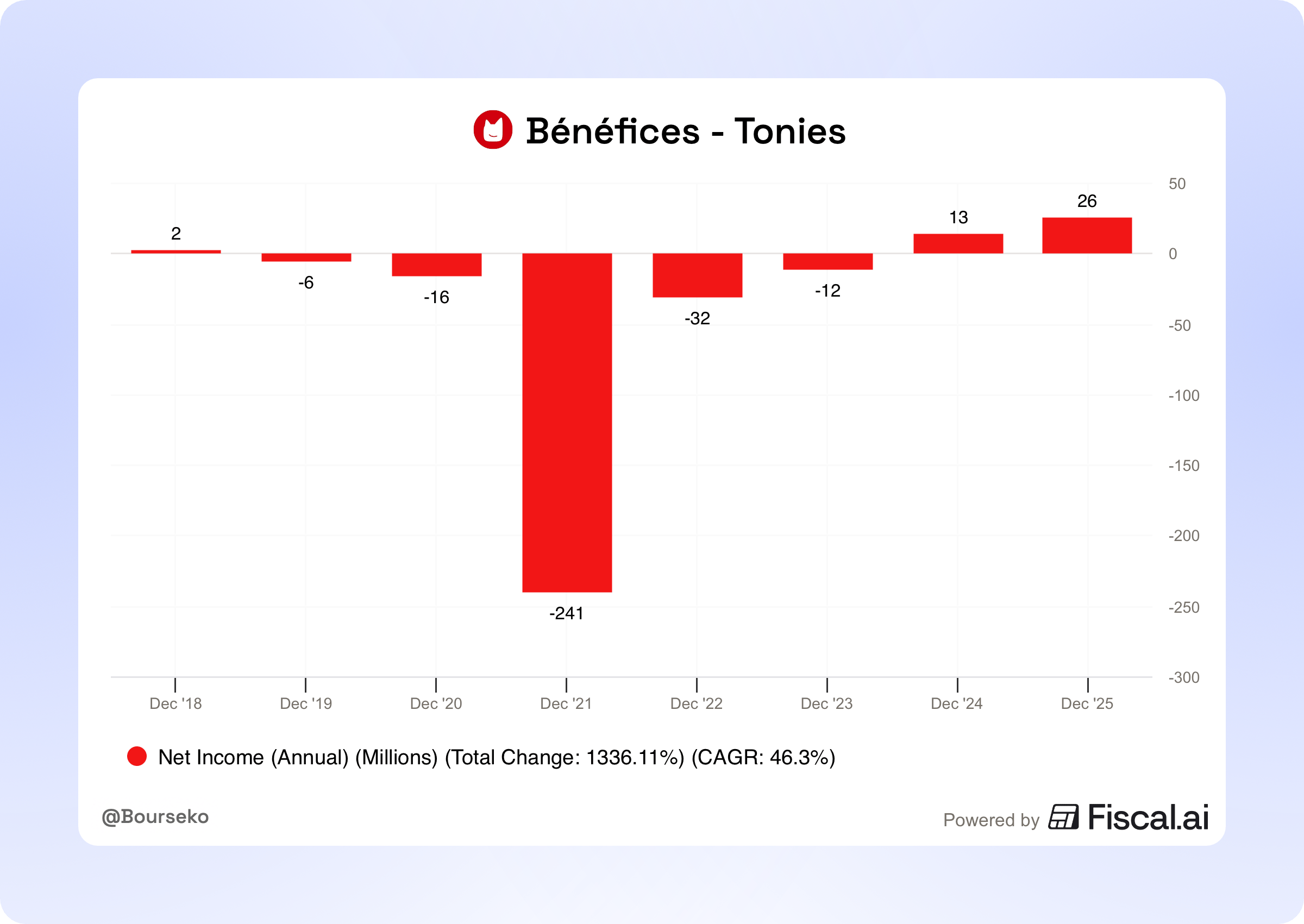

Sur le plan financier, Tonies franchit un cap majeur. Après plusieurs années de forte consommation de cash pour soutenir sa croissance rapide et développer son infrastructure logistique, le groupe a enregistré son premier exercice bénéficiaire en 2024.

Cela montre clairement que son modèle est scalable et qu’il peut se transformer en véritable machine à flux de trésorerie une fois que la base de Toniebox atteint une taille critique.

Cependant, chez Bourseko, nous restons prudents quant à la pérennité de ce MOAT sur le long terme. Le secteur du jouet et des médias pour enfants reste cyclique et fortement dépendant des tendances et effets de mode, qui peuvent s’essouffler aussi rapidement qu’ils apparaissent.

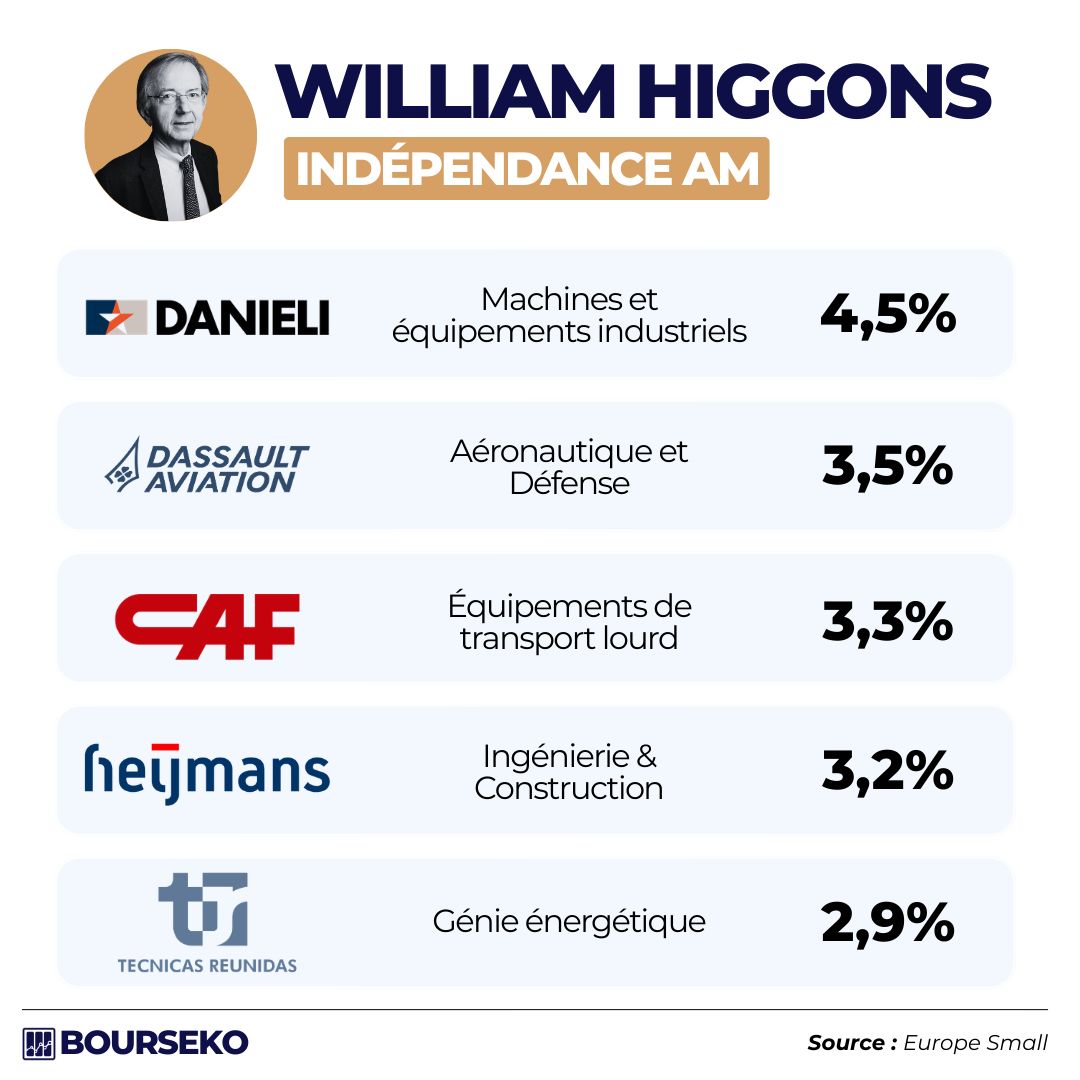

3️⃣ William Higgons - Independance AM (+34% 1Y)

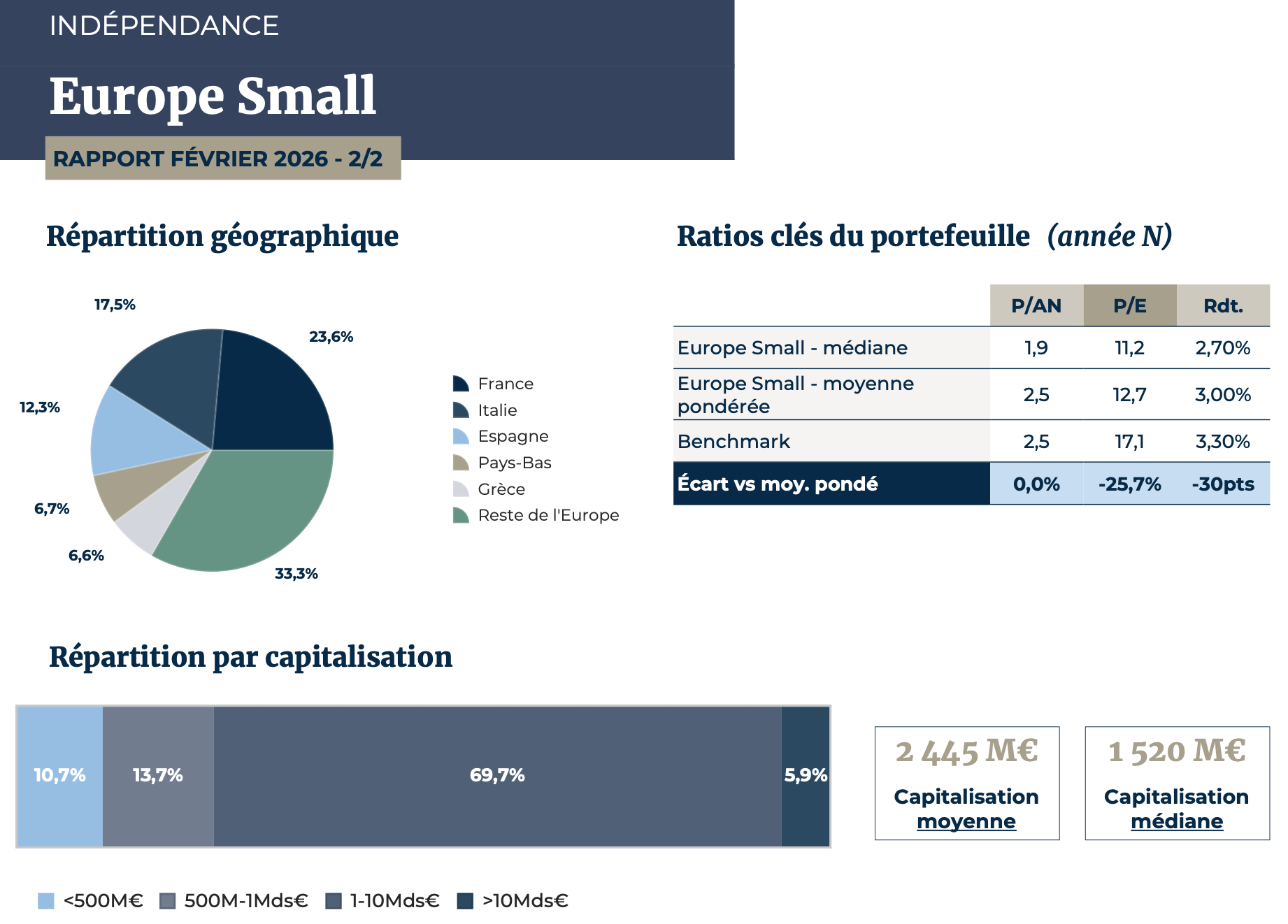

Depuis plus de trente ans, Indépendance AM s’est imposée comme une référence pour les investisseurs voulant s’exposer aux small et mid cap européennes. Sa stratégie repose sur un équilibre entre la solidité intrinsèque des entreprises et la discipline sur les prix d’achat.

William Higgons, Audrey Bacrot et Victor Higgons

Pour cette équipe, le cash constitue le véritable indicateur de santé d’une entreprise. Ils privilégient la capacité d’autofinancement et le cash-flow opérationnel avant variation du BFR, considérés comme le moteur essentiel de la performance.

Leur portefeuille actuel illustre parfaitement cette conviction avec des positions historiques dans des dossiers tels que Danieli, Maire, Heijmans ou encore Dassault Aviation.

Top 5 - Fonds Europe Small

Aujourd'hui, nous nous arrêtons sur l'une de leurs convictions fortes, l'armateur norvégien Höegh Autoliners 🇳🇴

🇳🇴 Höegh Autoliners : l’ingénierie de pointe au service des infrastructures durables

Fondé à Oslo, Höegh Autoliners est un armateur stratégique mais encore peu connu. Si le secteur maritime est souvent délaissé par les investisseurs en raison de la forte cyclicité des prix du fret, le cas de Höegh mérite une attention particulière.

L’entreprise exploite une flotte de navires spécialisés de type “Roll-on/Roll-off” (RoRo), permettant aux véhicules et engins industriels de monter et descendre par leurs propres moyens. Concrètement, qu’il s’agisse d’une citadine électrique quittant une usine asiatique ou d’une turbine éolienne traversant l’Atlantique, il y a de fortes chances qu’un navire Höegh assure le transport.

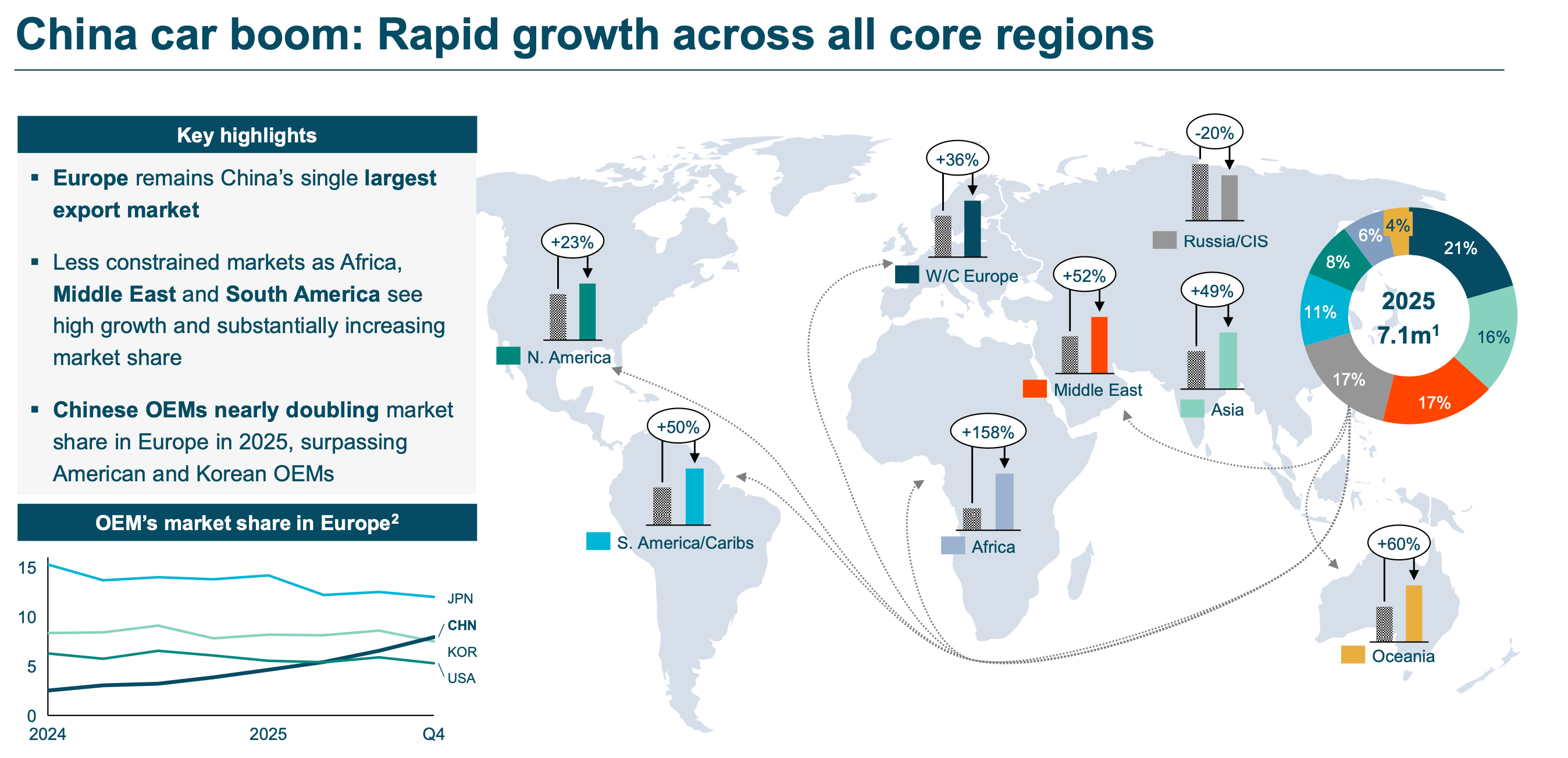

Höegh se trouve aujourd’hui au cœur d’une évolution majeure. En quelques années, la Chine est devenue le premier exportateur mondial de véhicules, devant le Japon et l’Allemagne. L’expansion des constructeurs comme BYD, Geely ou Chery vers les marchés européens et sud-américains crée une demande structurelle en capacité maritime que le marché peine à satisfaire.

Source : Rapport Annuel

Selon nous, Höegh bénéficie d’un avantage compétitif significatif grâce à sa flotte de nouvelle génération, à la fois plus vaste et plus efficace, permettant de réduire le coût de transport par unité sur de longues distances. L’entreprise poursuit également l’amélioration de sa flotte pour répondre aux exigences de réduction de CO₂, un critère essentiel pour les constructeurs chinois souhaitant sécuriser leurs exportations vers l’Europe et l’Amérique Latine tout en limitant leur impact environnemental.

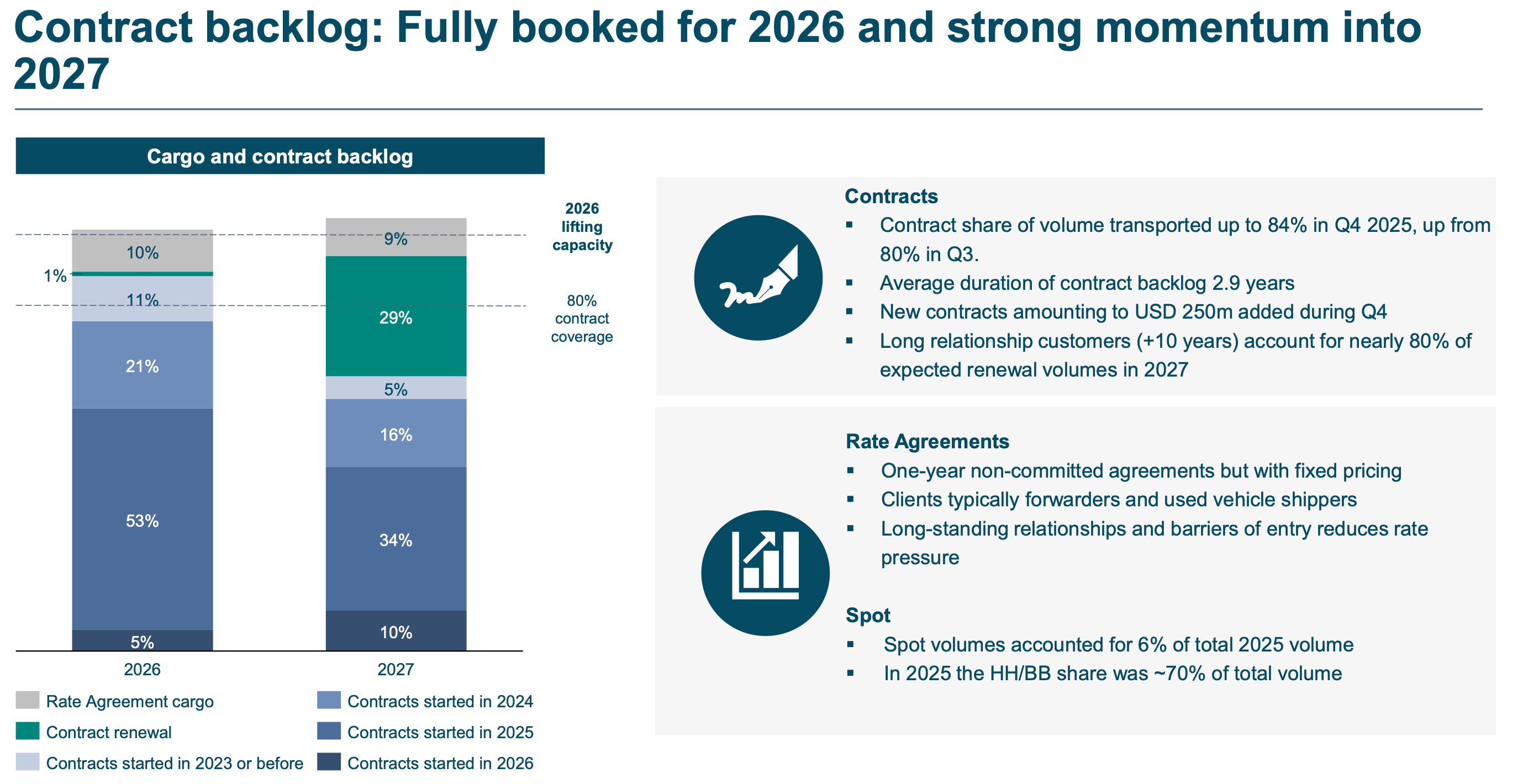

Une solidité financière construite sur la durée

En outre, la solidité financière du groupe est impressionnante. En 2025, Höegh a affiché un chiffre d'affaires de 1,43 milliard de dollars, porté par une stratégie prudente de contrats à long terme. En verrouillant environ 80 % de ses volumes sous contrat, l'armateur s'offre une visibilité rare et se protège contre la volatilité des taux de fret "spot".

Ainsi, même en cas de baisse soudaine des prix du marché, la majeure partie de ses revenus reste protégée, un avantage considérable dans ce secteur.

Source : Rapport Annuel

On retrouve également, comme souvent dans les entreprises suivies par William Higgons, la présence d’une famille au capital. Ici, la famille Höegh détient 36 % du capital, assurant un alignement fort des intérêts avec les actionnaires minoritaires sur le long terme.

Famille Höegh - Actionnaire de référence

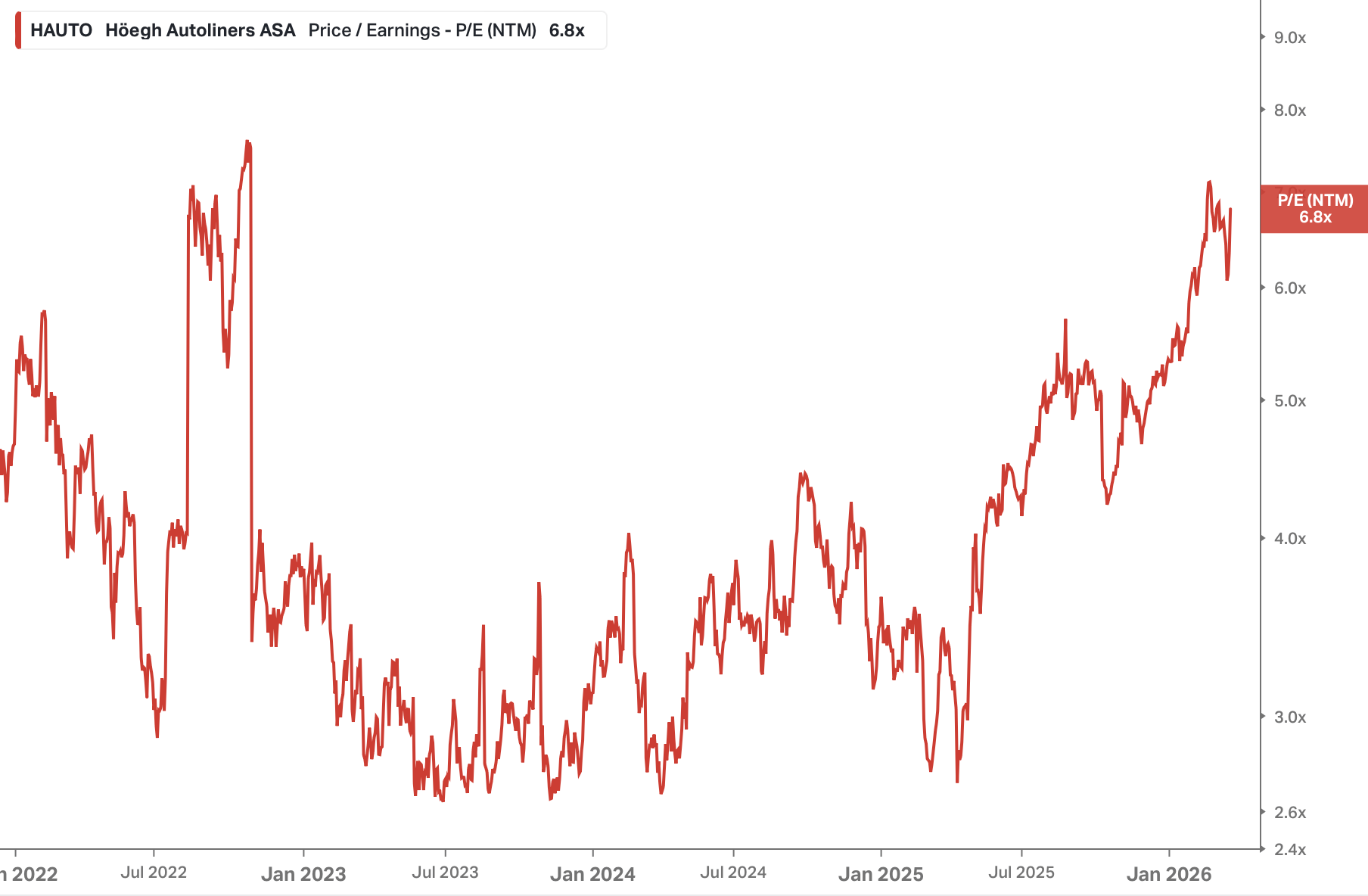

En termes de valorisation, même si l’action a déjà progressé de 77 % sur un an, cela ne signifie pas que son potentiel de hausse soit épuisé. Avec un multiple d’environ 7 fois les bénéfices, la valorisation reste attractive, surtout au regard de la qualité des actifs et de la position dominante de Höegh sur son marché.

PER - Höegh (Koyfin)

Le renforcement récent de William Higgons au capital, en février, suggère par ailleurs qu’il perçoit dans cette “machine à cash” un potentiel que le marché n’aurait pas encore totalement intégré. Pour le gérant d’Indépendance AM, Höegh pourrait ainsi représenter une opportunité largement sous-estimée.

Pour conclure sur Indépendance AM, il est intéressant de parcourir l’ensemble de leurs idées. Leurs portefeuilles recèlent de nombreuses petites et moyennes sociétés, principalement en France, mais aussi en Italie et en Espagne, évoluant dans des secteurs à valorisation faible. Ces valeurs pourraient offrir un potentiel intéressant en cas de reprise économique et d’amélioration des PMI, qui tendent à soutenir les small caps.

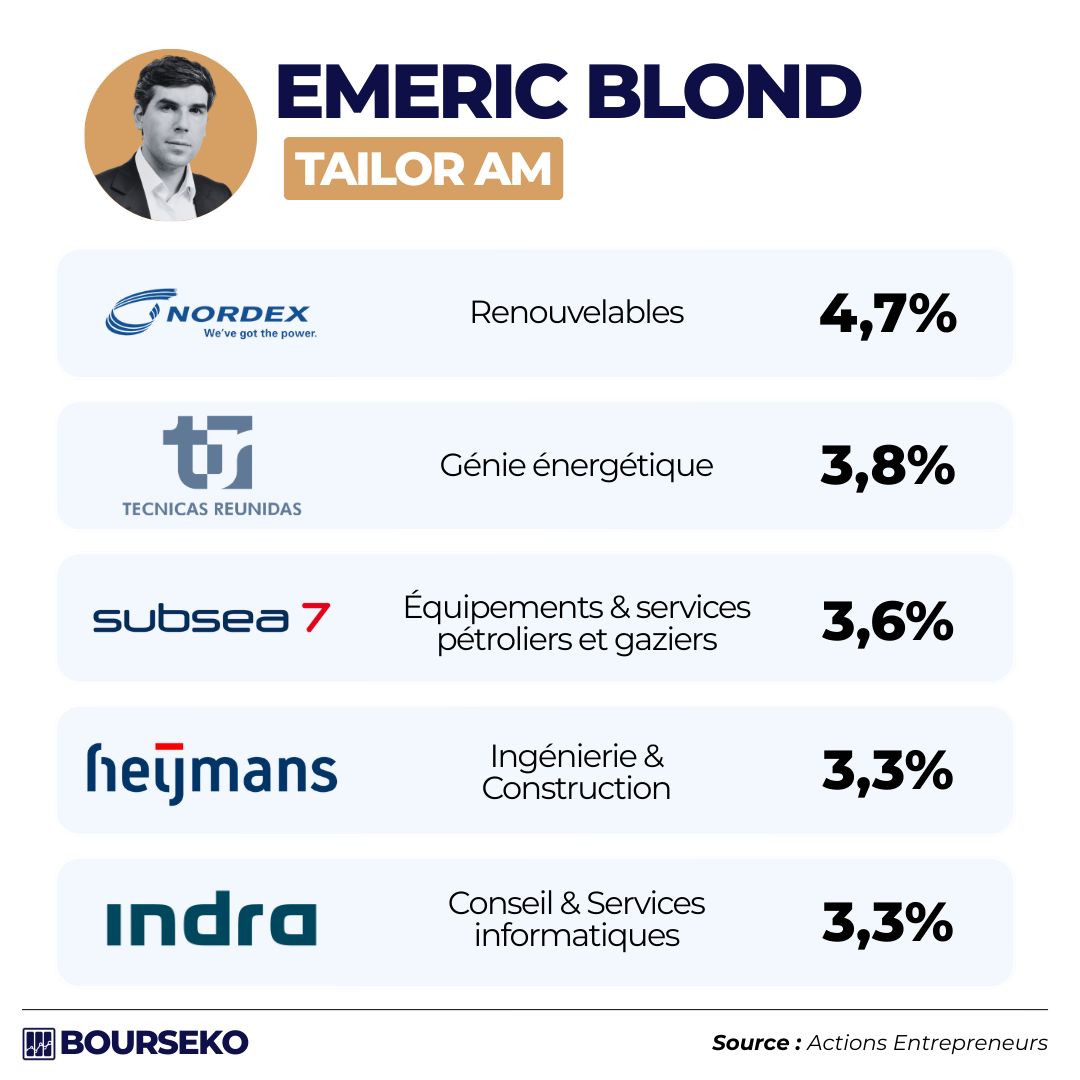

4️⃣ Émeric Blond - Tailor actions (+48% sur 1 an)

Le fonds Tailor Actions, géré par Émeric Blond, se distingue par une approche top-down.

À l’inverse d’Amiral Gestion, l’objectif est d’identifier d’abord les mégatendances (transition énergétique, souveraineté, digitalisation…) puis de sélectionner les entreprises les mieux positionnées pour en tirer parti. D’ailleurs, si on regarde la performance, les chiffres parlent d'eux-mêmes : le fonds Tailor Actions a battu son benchmark 6 fois sur les 7 dernières années.

Top 5 - Fonds Tailor Actions Entrepreneurs

Malgré un portefeuille de 40 à 50 valeurs, les convictions du gérant sont claires, avec une exposition marquée au secteur de l’énergie.

🇩🇪 Nordex : le souffle retrouvé de l’éolien européen

Si vous recherchez un pure player de la transition énergétique capable de transformer le vent en opportunités boursières, l’allemand Nordex mérite toute votre attention. Après plusieurs années de turbulences industrielles, le groupe semble avoir réussi son pari en opérant un virage stratégique radical dont les résultats commencent à se matérialiser de manière spectaculaire.

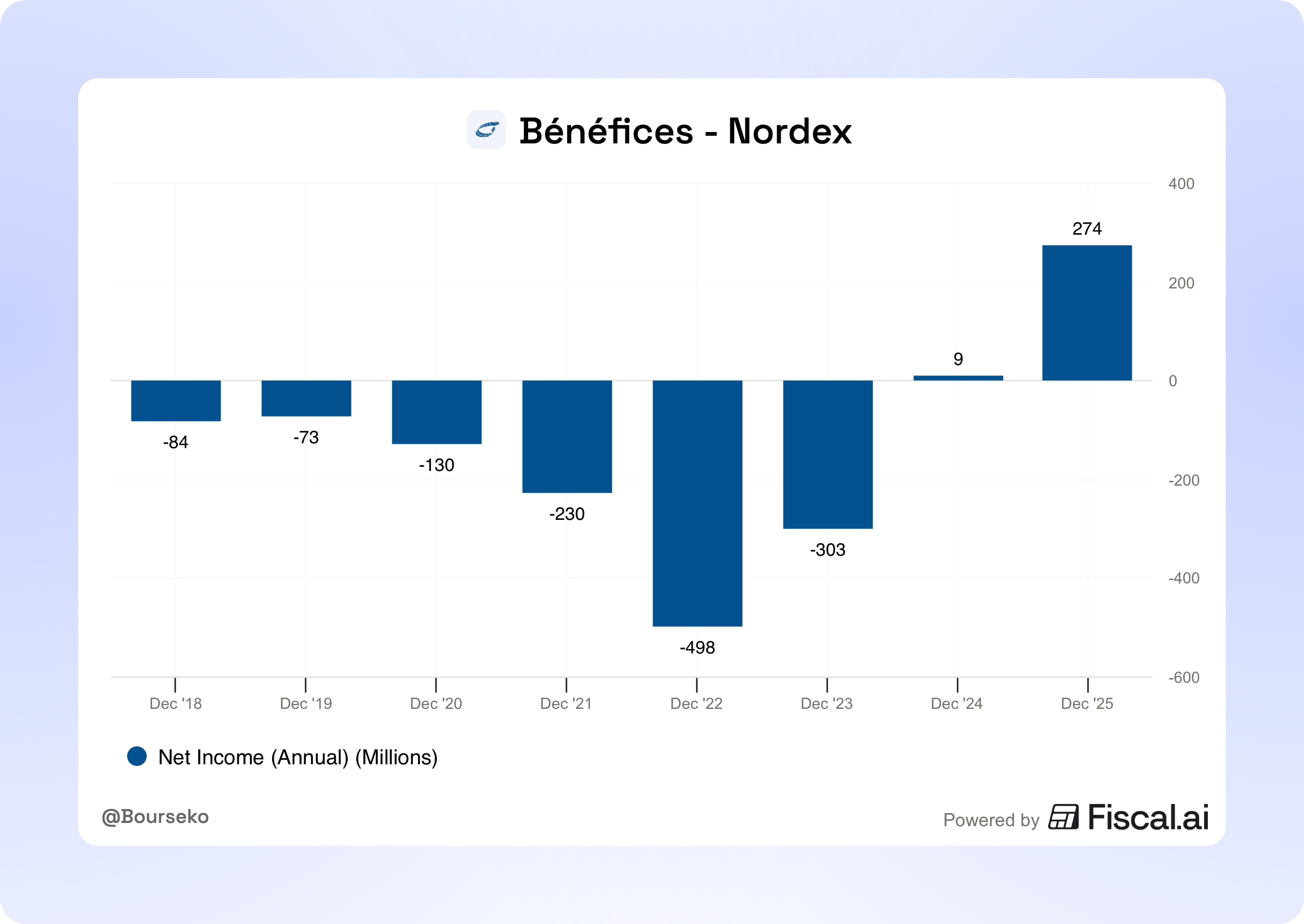

L'année 2024 a marqué le premier véritable retour à la surface pour le groupe, avec une rentabilité retrouvée et un chiffre d'affaires solide de 7,3 milliards €. Mais c'est véritablement en 2025 que la magie a commencé à opérer. En effet, les bénéfices ont littéralement explosé pour atteindre 274 millions €, soutenus par un carnet de commandes record qui dépasse désormais les 16 milliards d'euros.

Bénéfices - Nordex

Ce redressement s’explique principalement par la fin des anciens contrats à faibles marges, signés avant la forte hausse des coûts. Les nouveaux projets intègrent désormais des clauses d’indexation sur l’inflation, garantissant que chaque turbine installée soit nettement plus rentable que les précédentes, un élément rassurant pour les actionnaires.

Les deux piliers d'un renouveau stratégique

Pourquoi le vent souffle-t-il enfin en faveur de Nordex ? Deux facteurs principaux expliquent ce retournement.

Premièrement, la souveraineté énergétique est redevenue une priorité majeure pour les Européens. Les conflits en Ukraine et les tensions au niveau du détroit d’Ormuz ont constitué un électrochoc géopolitique. Produire de l’électricité sur son propre territoire n’est plus seulement un choix écologique, mais une nécessité pour limiter la dépendance aux aléas géopolitiques.

Deuxièmement, la compétitivité technologique du groupe transforme l’équation économique. Avec sa plateforme Delta4000, Nordex démontre que l’éolien terrestre peut être rentable sans subventions étatiques, notamment grâce à une réduction significative des coûts de maintenance.

Éolienne avec la plateforme Delta 4000

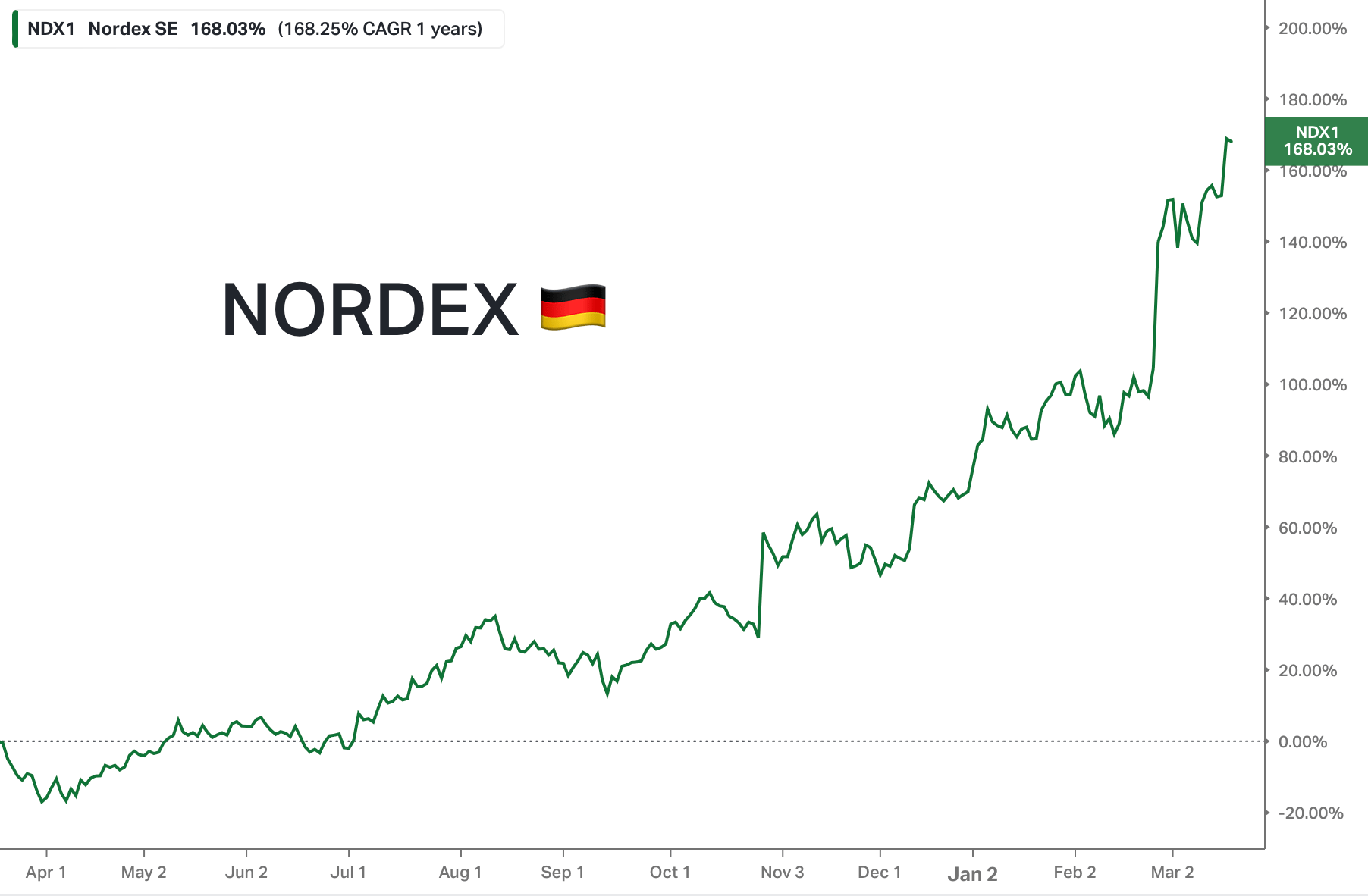

Évidemment, le marché ne s’y est pas trompé. L’action Nordex a enregistré une progression fulgurante de 168 % en un an. Cette envolée boursière représente toutefois le principal bémol du dossier. La valorisation actuelle, qui tourne autour de 30 fois les bénéfices attendus pour 2026, est exigeante et ne laisse que peu de place à l’erreur.

Performance sur 1 an - Koyfin

De notre côté, si nous saluons la belle performance de Nordex et la reprise du secteur des renouvelables, nous privilégions des valeurs comme Schneider Electric ou l’italien Prysmian, qui offrent une exposition plus diversifiée et présentent une moindre cyclicité.

Conclusion

Pour conclure cette troisième édition sur les mouvements des gérants français, après un mois de janvier en fanfare, le soufflé est retombé et les indices ont retrouvé des couleurs plus automnales. Dans ce contexte morose, les small caps tirent paradoxalement leur épingle du jeu. Déjà fortement décotées, elles font preuve d’une belle résistance et semblent avoir largement épuisé leur potentiel de baisse.

Enfin, de notre côté, nous vous donnons rendez-vous au prochain trimestre, où nous pourrons explorer les mouvements d’autres gérants et découvrir de nouvelles valeurs intéressantes en France et en Europe.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Loris & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.