- Bourseko

- Posts

- Le réveil de Lululemon

Le réveil de Lululemon

#82 Pourquoi la marque emblématique de legging a pris 16% vendredi

Bourseko .

8th décembre 2024

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #82 de la Bourseko | Newsletter ! Nous sommes 3400 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir chaque dimanche la newsletter, c’est ici 😊

👉️ Cette édition est disponible intégralement pour tous les abonnés, gratuits et premium.

Pour en savoir plus sur nous, je t’invite à lire notre article de présentation. Sinon, tu peux lire l’ensemble des précédentes newsletter sur le site.

📣 L’actualité du club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

🔍 Suivi des résultats d’entreprises + partage de notre watchlist mensuelle

🔍️ Si tu veux découvrir gratuitement à quoi ressemble nos suivis de résultats, notre post sur Nvidia (août 2024) est accessible gratuitement ici.

Au-delà de notre contenu dans le Club, nous avons organisé notre première rencontre entre membres du Club Bourseko à Paris ce vendredi.

C’était une première pour nous et c’était super ! Nous comptons organiser des événements de ce type plus régulièrement à l’avenir pour renforcer la communauté Bourseko.

Nous avons mis fin à la période d’essai gratuite mais tu peux tester sans risque le Club Bourseko, nous remboursons sans justificatif jusqu’à 7 jours après l’abonnement.

📆 Cette semaine sera moins chargée sur les marchés. Il y aura Costco que nous suivrons évidemment mais nous en profiterons pour parler d’entreprises que nous n’avons pas pu traiter jusqu’à présent.

Le réveil de Lululemon

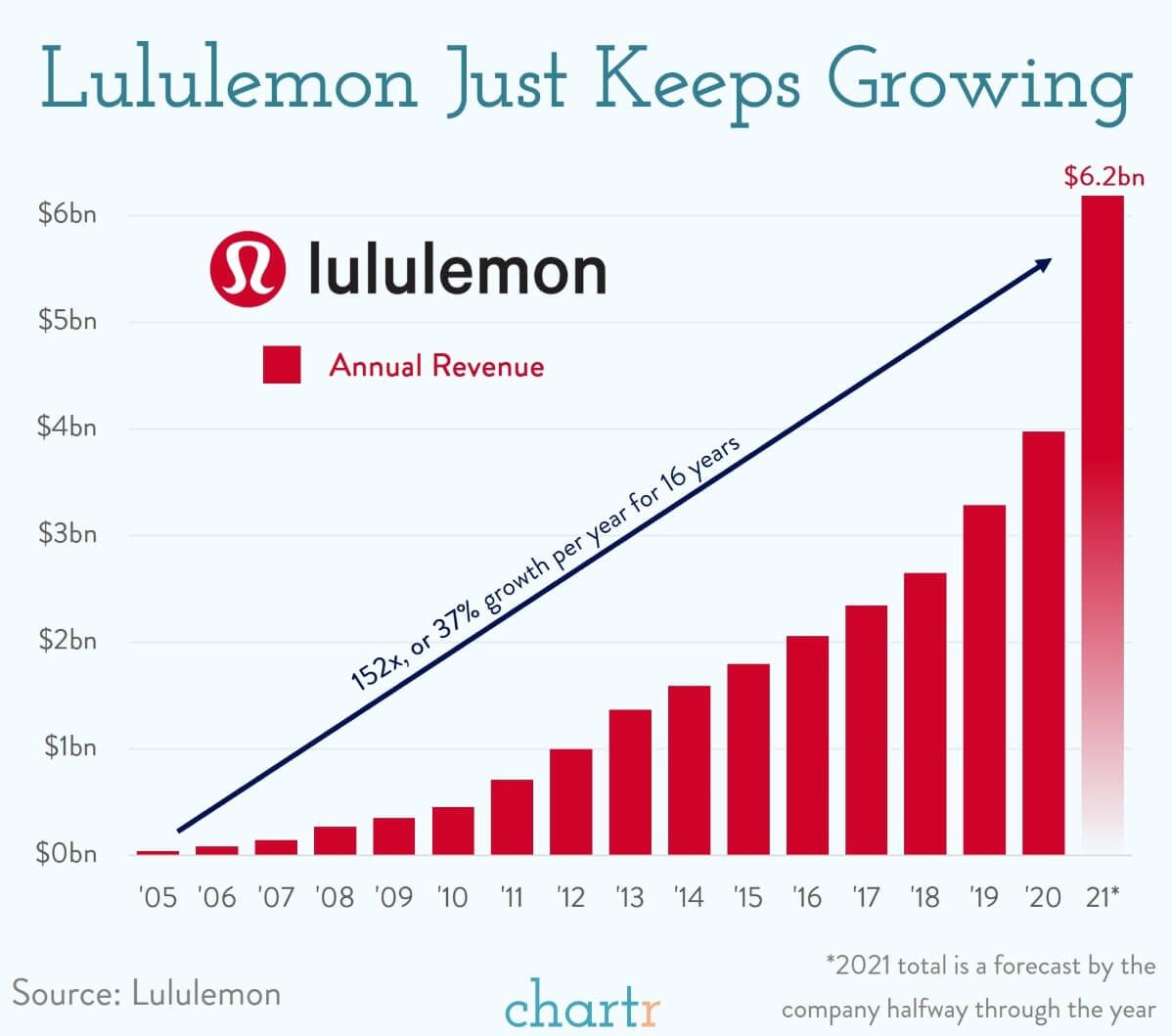

Lululemon est une entreprise canadienne, surtout reconnue pour ses leggings. Mais son activité va bien au-delà de ce produit phare. Aujourd’hui, Lululemon est un acteur majeur dans la conception et la production de vêtements de sport.

La marque est aussi pionnière dans le concept de l’athleisure, ce style vestimentaire qui combine sport et urbanité, devenu une véritable tendance.

De notre côté, ce qui rend Lululemon particulièrement intéressante, c’est qu’elle coche de nombreuses cases propres à une action de qualité : une forte croissance, des marges solides et des retours sur capitaux investis élevés…

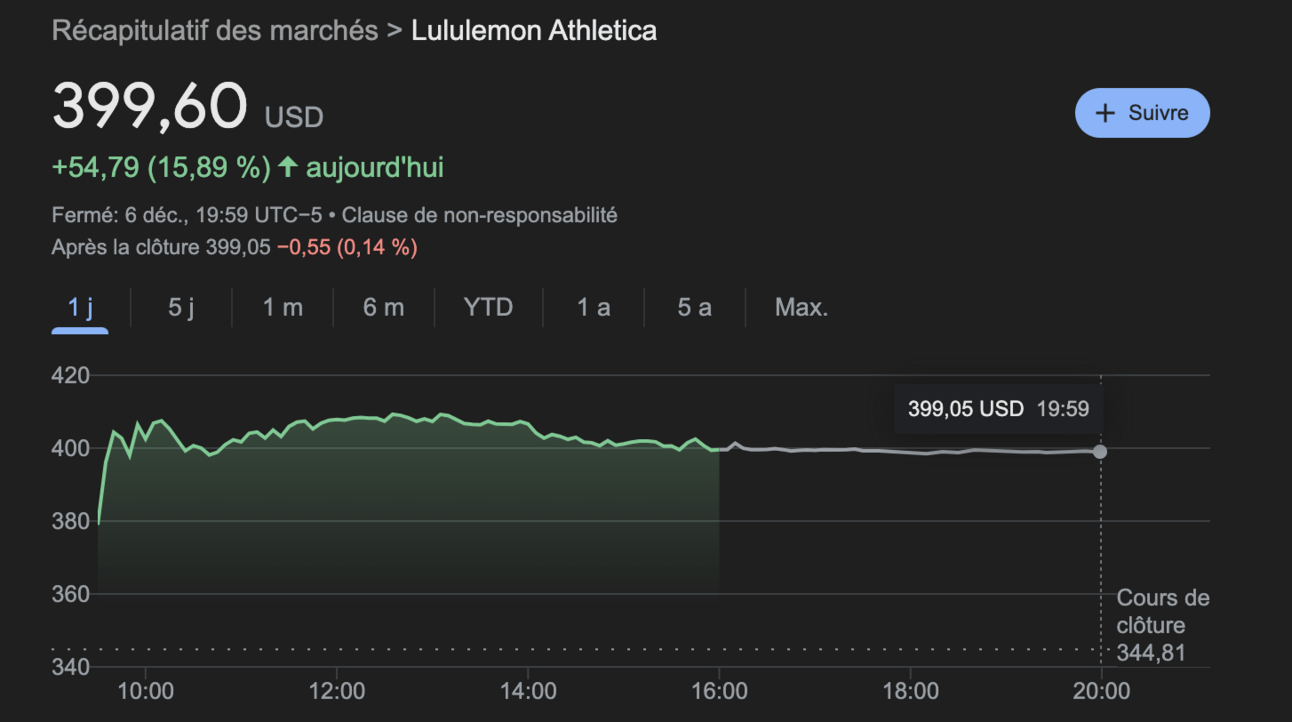

Cependant, comme toute action de qualité, elle a souvent été (très) chère. Cette année, l’action a connu une baisse sévère de son cours allant jusqu’à 50% au plus bas.

Après cette année très compliquée, les derniers résultats ont été salués et l’action a progressé de plus de 16% vendredi à Wall Street.

Regardons pourquoi dans cette newsletter ⤵️

Overview

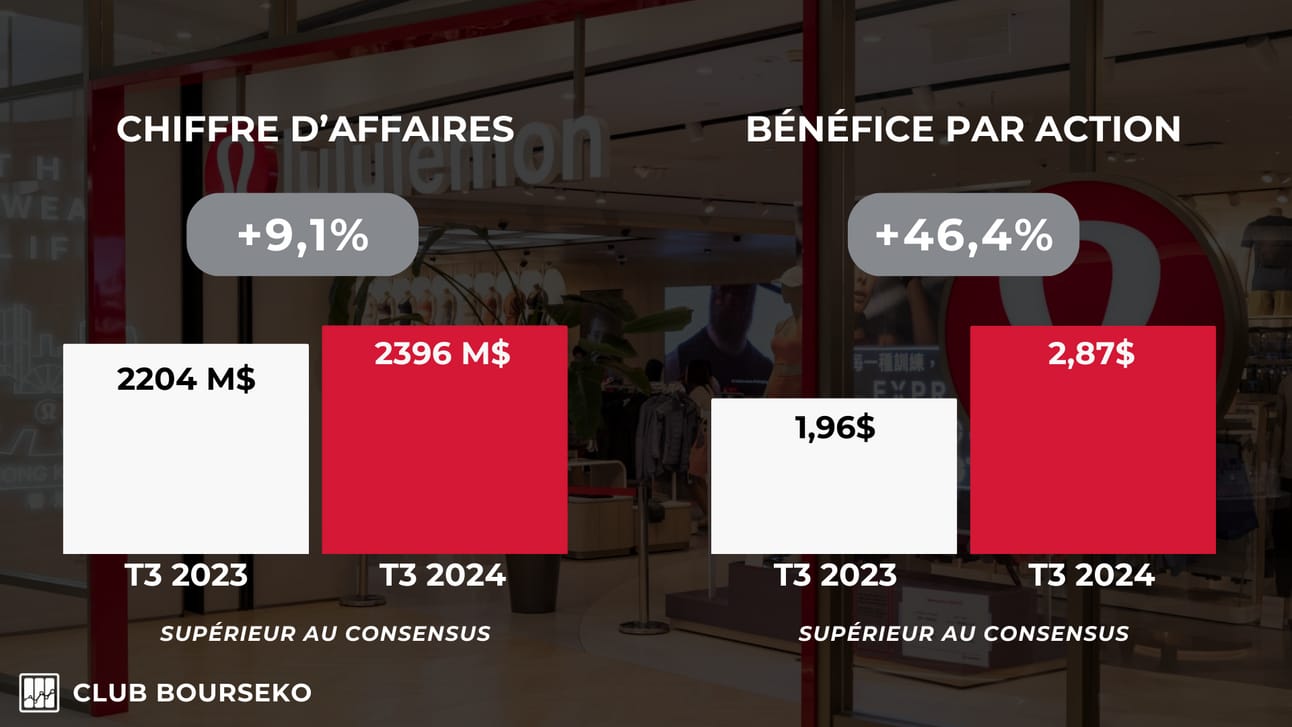

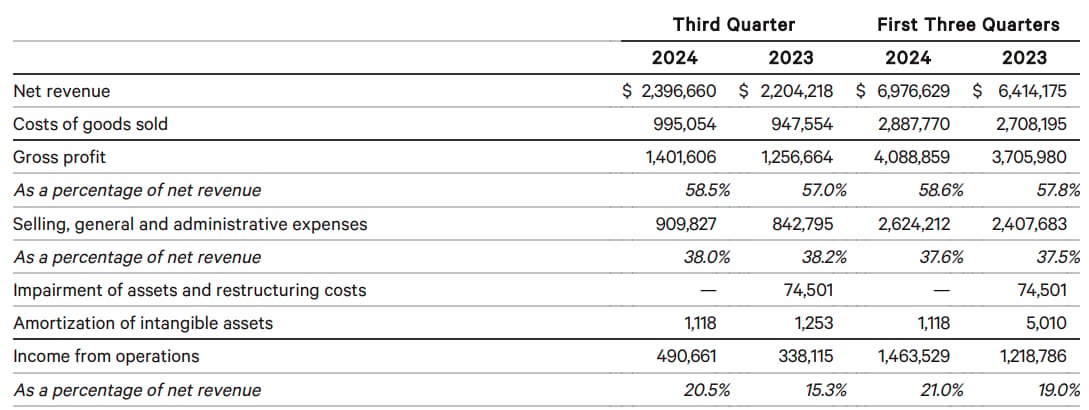

Chiffre d’affaires : Le chiffre d'affaires atteint 2,4 milliards de dollars (+9,1 % par rapport au T3 2023), surpassant le consensus des analystes et dépassant largement la guidance de l’entreprise, fixée entre 2,34 et 2,365 milliards de dollars.

Bénéfice par action (BPA) : Le bénéfice par action s'élève à 2,87 $ (+46,4 % par rapport au T3 2023), dépassant à la fois les attentes des analystes, qui anticipaient 2,72 $, et la guidance de l’entreprise, située entre 2,68 et 2,73 $ par action."

Clairement, à première vue, cette publication du troisième troisième est très solide.

👉 Nous avions suivi les derniers résultats de Lululemon dans le Club.

Evolution de l’activité

Il y a 4 prismes pour analyser l’évolution de l’activité de Lululemon :

Par zone géographique

Par catégorie d’activité (Femmes, Hommes et Accessoires)

En regardant la croissance comparable et l’évolution du nombre de magasins

Par canal de distribution (online vs physique)

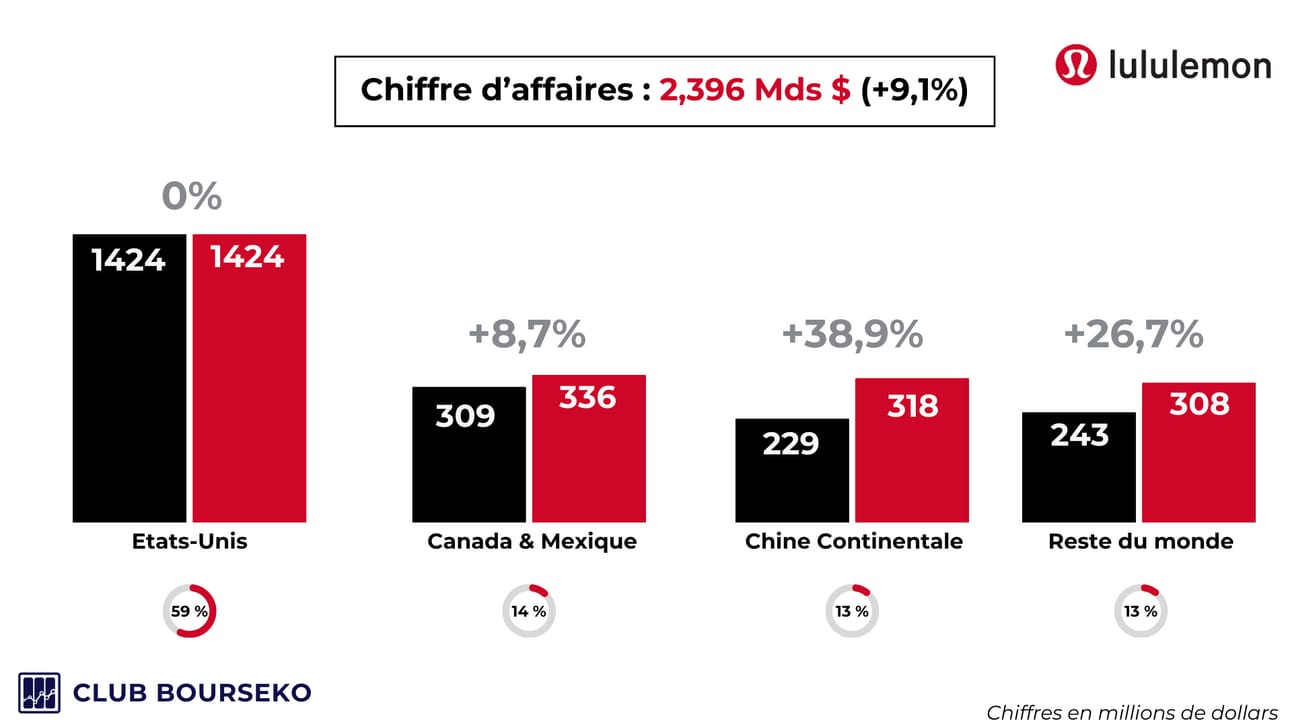

Décomposition du chiffre d’affaires par zone géographique

L’activité de Lululemon se décompose ses ventes en 4 zones géographiques :

Etats-Unis 🇺🇸

La croissance aux Etats-Unis est de 0%, reflétant les difficultés persistantes sur le marché américain.

Canada & Mexique 🇨🇦/🇲🇽

Croissance pour cette zone géographique : +8,7 %.

Lululemon a récemment racheté sa franchise au Mexique, ce qui explique l'intégration de l'activité mexicaine dans les comptes (environ 10 millions de dollars au T3).

En Amérique du Nord, la progression reste limitée à seulement 2 %, pénalisée par les performances des États-Unis, qui représentent 59 % du chiffre d'affaires global de Lululemon.

Chine 🇨🇳

Le relais de croissance que représente la Chine continentale pour Lululemon continue à croître fortement avec une croissance de +38,9%. Clairement, c’est un trimestre très solide, marqué par une reprise significative de la croissance.

Reste du Monde 🌍

Comme pour la Chine, la croissance repart à la hausse par rapport au T2.

À l'échelle internationale, c'est-à-dire hors Amérique du Nord, la croissance atteint 33 %. Une performance remarquable sur ce segment, qui mérite d'être soulignée.

La principale difficulté reste la faiblesse de la demande aux États-Unis. Cependant, le management se montre optimiste pour cette région, soulignant une acquisition continue de nouveaux clients et une forte fidélité de la clientèle existante. Par ailleurs, les nouveautés récemment introduites par Lululemon rencontrent un excellent accueil en termes de ventes.

Nous continuons à voir un potentiel de croissance important aux États-Unis.

La fidélisation de nos clients reste élevée et nous voyons une opportunité d'augmenter le revenu par client avec plus de nouveauté dans l'assortiment. Nous continuons à développer notre programme d'adhésion et nous comptons aujourd'hui 24 millions de membres. Nos divers avantages, notamment l'accès anticipé, les avantages des partenaires et les événements réservés aux membres, trouvent un écho favorable.

La notoriété spontanée de notre marque reste faible aux États-Unis (36%), ce qui constitue une opportunité de croissance importante, car nous continuons à ouvrir et à optimiser des magasins et à lancer de nouvelles campagnes et activations de la marque.

Calvin McDonald

Décomposition du chiffre d’affaires par catégorie

Femmes : 1 556 millions $ (+8,5%). C’est 65% des ventes et l’activité historique de l’entreprise. Les ventes de cette catégorie reparte légèrement à la hausse par rapport au T2

Hommes : 551 millions $ (+9,1%).

Accessoires : 290 millions $ (+9,4%).

Concernant leurs gammes de produits, le management s'est montré nettement plus optimiste, un changement notable par rapport au trimestre précédent, où ils étaient constamment amenés à se justifier.

Dans le secteur des vêtements pour femmes, nous avons constaté la vigueur des shorts, des jupes et des leggings dans les couleurs saisonnières, tandis que dans le secteur des vêtements pour hommes, les clients continuent de bien répondre à nos franchises Pace Breaker et Zeroed In.

Dans le domaine des accessoires, les sacs continuent de bien se comporter, grâce aux sacs à dos et aux sacs croisés.

Nous nous sommes appuyés sur notre succès du printemps dernier dans le golf pour nous concentrer sur un autre sport, le tennis, en lançant notre collection Lululemon Tennis Club pendant l'US Open à New York au cours de ce trimestre.

Au vu de la forte réaction des clients, nous continuons à voir une opportunité de développer nos activités ludiques et nous avons l'intention de faire évoluer notre stratégie d'une approche saisonnière à une approche où nous introduirons de la nouveauté dans ces collections de manière constante tout au long de l'année.

Nous sommes également satisfaits des résultats de deux partenariats stratégiques que nous avons lancés récemment, Fanatics et la Ligue nationale de hockey, ainsi que Disney. Comme vous le savez, nous avons une activité de vente stratégique ciblée dans le cadre de laquelle nous vendons des produits à des partenaires sélectionnés, notamment des centres de remise en forme et des librairies universitaires.

Leylah Fernandez - joueuse de tennis professionnelle canadienne

Croissance comparable et évolution du nombre de magasins

La croissance comparable des ventes est une métrique très importante dans les business avec des magasins.

L’objectif est de comparer d’une année sur une autre les ventes sur une même base de magasin, donc en ne prenant pas en compte sont qui ont été ouverts ou fermés dans la période.

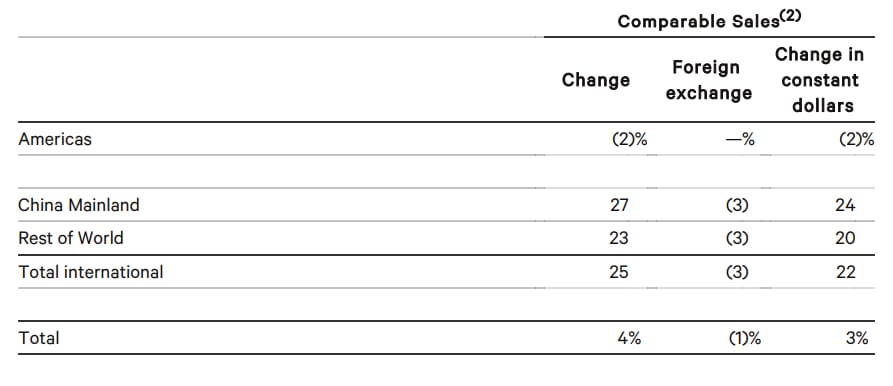

En Amérique du Nord, les ventes comparables ont baissé de 2%. Comme le trimestre dernier, cela signifie que le CA est resté stable uniquement grâce à l’ouverture de nouveaux magasins sur cette géographie. Cependant, la baisse est moins élevée qu’au T2. C’est donc encourageant.

A l’international, le momentum est toujours fort et il n’est pas porté que par les ouvertures de magasins. Les ventes comparables augmentent de 25% ! Je suis particulièrement impressionné par ce chiffre.

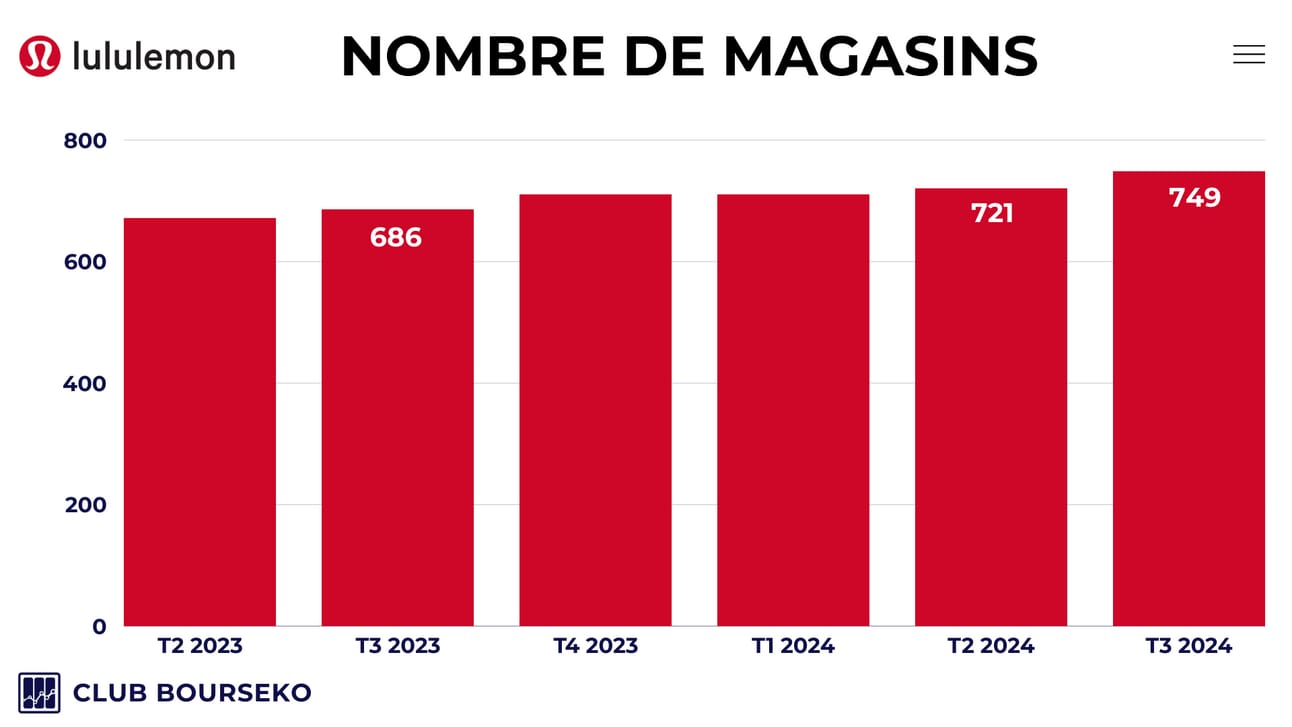

En ce qui concerne le nombre de magasins, il y a eu 28 ouvertures nettes ce trimestre par rapport au T2 et 63 de plus par rapport à l’année dernière.

Cependant, 15 des 28 ouvertures sont dus à l’acquisition de la franchise mexicaine. Le reste est principalement localisé en Chine et aux Etats-Unis.

Décomposition par canal de distribution

Ventes physiques : 1 211 millions $ (+12,8%)

E-commerce : 910,6 millions $ (+4,1%)

Autres : 244,8 millions $ (+8,6%)

L’entreprise continue de croître principalement grâce aux ventes réalisées dans ses magasins. Comme nous l’avons observé, cette croissance résulte principalement de l’augmentation significative du nombre de magasins par rapport à l’année dernière.

Elle s'explique également par le fait que la clientèle chinoise perçoit Lululemon comme une marque premium, ce qui rend les achats en ligne plus compliqués pour eux et qu’ils préfèrent faire leurs achats en magasins. En revanche, aux États-Unis et au Canada, l'e-commerce fonctionne bien, mais le ralentissement observé dans ces pays impacte directement la croissance de ce canal de distribution par rapport aux ventes physiques.

Marges

Après avoir vu l’évolution des ventes qui est solide, passons aux marges qui sont le réel point fort de Lululemon par rapport à ses concurrents.

Malgré les difficultés aux Etats-Unis, l’entreprise a amélioré significativement ses marges brutes et opérationnelles :

Marge brute : 58,5% contre 57% au T3 2023

Marge opérationnelle : 20,5% contre 15,3% au T3 2023

Cette hausse de la marge s’explique par plusieurs facteurs : augmentation de la marge unitaire par produit, une meilleure gestion des stocks et une réduction des coûts logistiques.

Cette amélioration des marges montre que Lululemon continue de croître de façon saine, sans chercher à vendre coûte que coûte en bradant ses produits (ce qui nuirait gravement à son image de marque).

D’ailleurs, voici une des premières remarques du PDG lors du call ⤵️

Contrairement à d'autres acteurs de ce secteur, nous n'organisons pas de ventes événementielles dans l'ensemble de nos magasins.

Nous profitons de l'augmentation du trafic au cours de cette période pour éliminer les produits que nous ne reprenons pas et pour proposer des modèles à plein prix.

Nous sommes satisfaits de la manière dont les clients ont réagi à ces deux types d'événements, les ventes à prix plein étant stimulées par certaines de nos franchises clés, notamment Define.

Veste Define Lululemon - véritable bestseller de l’entreprise

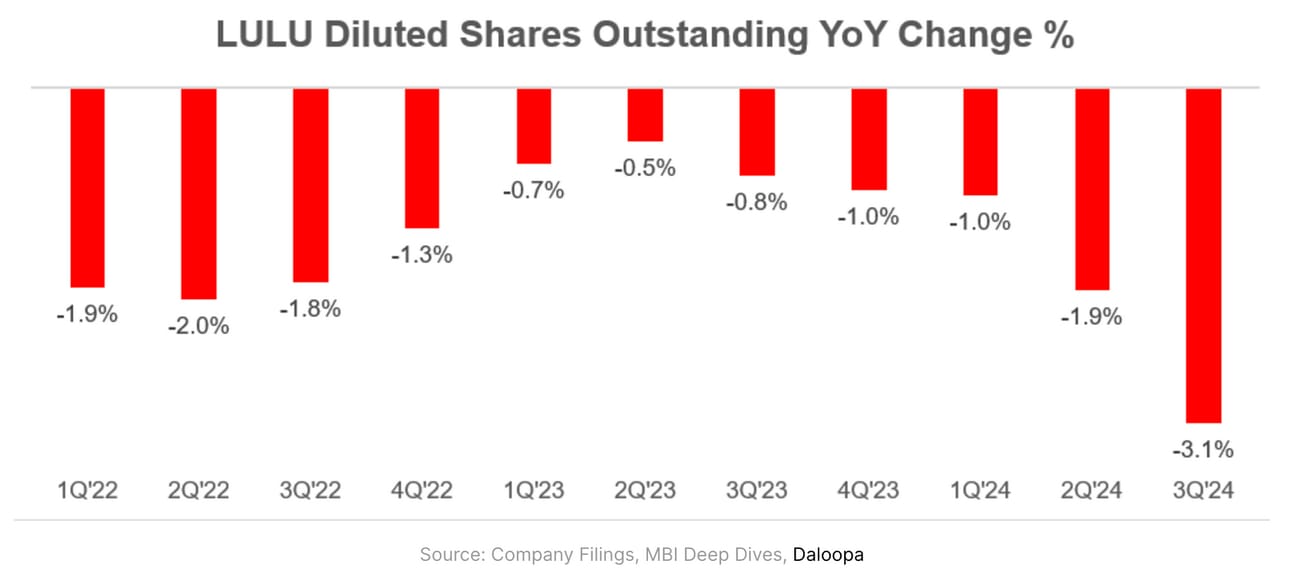

Retour à l’actionnaire

Passons maintenant à l’allocation de capital qui est indéniablement la meilleure partie de cette publication.

Le management a profité de la faiblesse du cours de l’action pour accélérer fortement les rachats d’actions. Depuis le début de l’année, ils ont racheté pour 1,4 milliards $ de leurs actions. Rien que ce trimestre, ils ont retourné 409 millions $ aux actionnaires par ce moyen.

Et par à n’importe quel prix. Ils ont racheté 1,58 millions d’actions à un prix moyen de… 259$

En conséquence, le nombre d’action en circulation a baissé de 3,1% en 1 an. En plus d’être un chiffre important, ça a été fait dans d’excellentes conditions. Je ne peux que saluer cette excellente allocation de capital de la part du management.

Enfin, pour enfoncer le clou, ils ont autorisé un programme de rachat d’actions d’1 milliard $ supplémentaire pour montrer leur confiance dans leur activité les prochains mois.

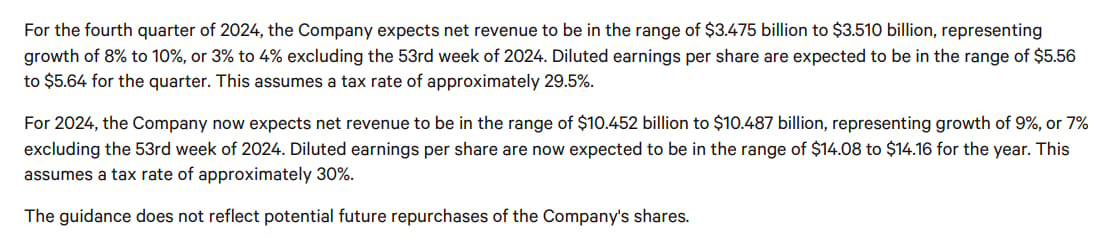

Guidance

La cerise sur le gâteau de cette publication est la guidance qui a été relevée.

Pour l’année 2024, voici désormais leurs attentes :

Chiffre d’affaires : Le management a révisé ses prévisions de chiffre d'affaires, passant d'une fourchette entre 10,375 et 10,475 milliards de dollars à une fourchette entre 10,452 et 10,487 milliards de dollars. Ces prévisions sont nettement supérieures aux attentes pessimistes de Wall Street, qui tablait sur 10,43 milliards de dollars.

Bénéfice par action : Le management relève aussi ses prévisions d’une fourchette entre 13,95 et 14,15$/action à une fourchette entre 14,08 et 14,16$/action. Pareil, c’est au-dessus des faibles attentes de Wall Street (14,04$ par action).

Dans les faits, ce relèvement est symbolique, mais il vient rassurer le marché sur l’avenir très proche. Pour rappel, les analystes pensaient que Lululemon allait encore abaissés ses perspectives.

De mon côté, je retiens leur optimisme pour l’année 2025 et le ton positif tout au long du call, qui a été remarqué par les analystes. Voici quelques points marquants :

Le niveau de nouveautés dans les gammes de produits vont retrouver leurs niveaux historiques au T1 2025. Le faible renouvellement des gammes de produits a impacté fortement les ventes de Lululemon cette année aux Etats-Unis. C’est un point qui avait été longuement discuté le dernier trimestre.

La nouvelle structure de gouvernance commence à montrer ses premiers signes positifs. Pour rappel, la nouvelle organisation a été annoncée au T1.

Ils ont confirmé leurs objectifs d’atteindre 12,5 milliards $ de chiffre d’affaires en 2026. De plus, ils sont en avance sur leur plan avec une croissance moyenne annualisée de 19% par an depuis 2021 contre 15% prévues.

Ils vont attaquer plusieurs nouveaux pays en 2025 : Accélérer en Italie en passant en magasins opérés en propre et aller dans de nouveaux pays tels que le Danemark, la Belgique, la Turquie et la République Tchèque.

En résumé, nous retenons que le ton était résolument optimiste lors du call après la publication et nous estimons que cette publication confirme la tendance long-terme sur le dossier.

Conclusion

En conclusion, cette publication est solide, sans atteindre des niveaux exceptionnels. Toutefois, elle souligne que Lululemon n'aurait jamais dû être sanctionnée à ce point par le marché en 2024.

Si tu souhaites approfondir l'analyse, nous abordons la question de la valorisation dans le Club.

On arrive à la fin de cette édition. N’oublie pas de laisser un commentaire et de la partager autour de toi, ça nous aide beaucoup pour développer cette newsletter 😊

On arrive à la fin de cette édition. Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça m'aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou me contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente semaine et à dimanche prochain 😊

Reply