- Bourseko

- Posts

- Le concept du Free Cash Flow

Le concept du Free Cash Flow

#147 Comprendre cet indicateur fondamental en Bourse

Bourseko .

9th novembre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #147 de la Bourseko | Newsletter ! Nous sommes 16 185 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletters, c’est ici 😊

📣 L’actualité du Club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

🔍 Suivi des résultats d’entreprises ⤵️

Questions/Réponses avec Xavier

Comme chaque mois, Xavier a pu répondre aux questions des membres du Club Bourseko. Au programme de ce 9ème Q&A :

Des obligations qui redeviennent intéressantes.

Du rebalancement et de la place des actions US dans un portefeuille

Comment valoriser des entreprises : DCF, PER, actifs intangibles…

Faut-il attendre le bon moment ou investir maintenant ?

Faut-il renforcer ses vainqueurs même s’ils ont fortement progressé ?

Des mégatendances

Et même du Private Equity pour les particuliers

Pour découvrir le format, vous pouvez trouver un extrait ci-dessous ⤵️

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Le concept du Free Cash Flow

Par Abdallah Benmansour et Loris Dalleau

Quand on commence à s’intéresser à l’investissement en Bourse, on apprend rapidement à regarder les bénéfices d’une entreprise. C’est souvent le premier réflexe : si les profits augmentent, tout va bien.

Mais un investisseur expérimenté finit toujours par se poser une question plus essentielle : est-ce que cette entreprise génère vraiment du cash ?

C’est là qu’entre en jeu un indicateur fondamental : le Free Cash Flow, ou flux de trésorerie disponible en bon français.

Qu’est-ce que le Free Cash Flow (FCF) ?

Le Free Cash Flow (FCF) mesure la quantité de cash qu’une entreprise génère réellement grâce à son activité, après avoir payé toutes ses dépenses opérationnelles et ses investissements.

Autrement dit, c’est l’argent qui reste à la fin de l’année, une fois que l’entreprise a payé ses fournisseurs, ses salariés, ses impôts et investi pour entretenir son outil de production.

C’est la trésorerie réellement libre (d’où son nom), que l’entreprise peut utiliser à sa guise :

pour verser des dividendes,

racheter ses propres actions,

rembourser de la dette,

ou financer de nouvelles acquisitions.

En somme, le FCF, c’est le carburant de la création de valeur.

Le Free Cash Flow se calcule à partir du tableau des flux de trésorerie (Cash Flow Statement en anglais). Ce document est communiqué lors de chaque publication avec le bilan et le compte de résultat.

La formule de base est la suivante :

Le Cash Flow opérationnel, c’est le cash réellement généré par l’activité courante, ce que l’entreprise encaisse grâce à ses ventes, après avoir payé ses charges, ses impôts et géré ses besoins de fonctionnement (stocks, factures fournisseurs). Pour les initiés, les besoins de fonctionnement correspondent à la variation du Besoin en Fonds de Roulement (BFR).

Les investissements (CapEx) correspondent aux dépenses nécessaires pour maintenir ou développer l’activité telles que la construction d’une nouvelle usine, l’ouverture d’une boutique, l’achat de serveurs ou le développement d’un logiciel, par exemple.

Ce qu’il reste après ces deux étapes, c’est le Free Cash Flow. Autrement dit, il s’agit de l’argent vraiment disponible pour rémunérer les actionnaires (dividende ou rachats d’actions), réduire la dette ou réinvestir dans la croissance.

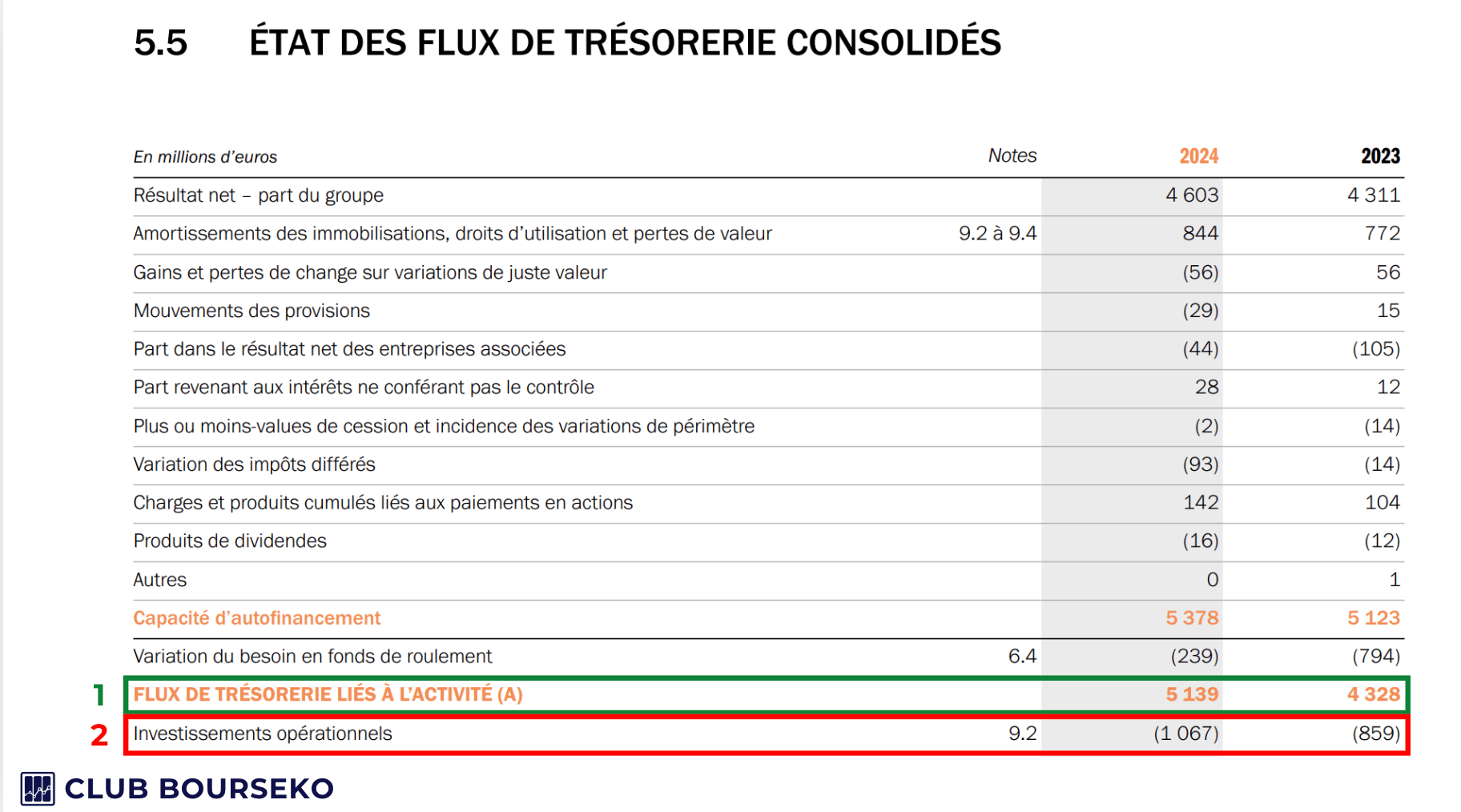

L’exemple d’Hermès 👜

À partir du rapport annuel 2024 d’Hermès, voici les informations dont nous avons besoin :

Le Cash Flow opérationnel de 5,14 milliards €. Vous noterez que ce chiffre est supérieur au bénéfice net, nous y reviendrons après.

Des CapEx de 1,07 milliard € (Investissement opérationnel dans le tableau ci-dessous)

Ainsi, en faisant une soustraction, on peut calculer le Free Cash Flow.

Free Cash Flow = Cash Flow Opérationnel - CapEx = 5,14 - 1,07 = 4,07 milliards €

Voilà pour l’explication du calcul. En pratique, nous utilisons presque toujours des agrégateurs comme Fiscal.ai. Il reste toutefois essentiel de comprendre ce que cela représente, car dans certaines situations, effectuer le calcul soi-même permet de réaliser des ajustements spécifiques.

L’exemple simplifié d’une boulangerie

Imaginons un exemple simple, avec un petit commerce, disons une boulangerie.

Prenons les hypothèses suivantes :

Chiffre d’affaires : 300 000 €

Salaires (pour lui et un employé) : 120 000 €

Matières premières (farine, levure, beurre, chocolat…) : 60 000 €

Loyer du magasin : 50 000 €

Électricité et gaz (pour le four et les réfrigérateurs) : 12 000 €

Autres frais (assurance, comptabilité...) : 8 000 €

Investissements annuels pour entretenir le matériel : 10 000 €

Stock de matières premières qu’il doit toujours garder pour éviter les ruptures d’approvisionnement : 5 000 €

👉 Ces chiffres sont arbitraires et ils ne sont probablement pas réalistes. Ils servent uniquement à illustrer l’exemple.

Commençons par calculer les charges d’exploitation, c’est-à-dire la somme de tous les coûts : 250 000 €.

Il reste donc : 300 000 € – 250 000 € = 50 000 € de résultat d’exploitation.

Sur ce montant, le boulanger doit payer 20 % d’impôt sur les bénéfices, soit 10000€. Il lui reste alors un bénéfice net de 40 000 € (50 000 – 10 000).

Calcul du Free Cash Flow

D’abord, calculons le cash flow opérationnel, c’est-à-dire le cash réellement généré par l’activité courante :

Cash Flow Opérationnel = Résultat d’exploitation – Impôts – Stock de matières premières = 50 000€ – 10 000€ – 5 000€ = 35 000€

Ensuite, pour obtenir le Free Cash Flow, il faut retirer les investissements :

👉 Free Cash Flow = Cash Flow Opérationnel – Investissements = 35 000€ – 10 000€ = 25 000€

Autrement dit, à la fin de l’année, le boulanger génère 25 000 € de cash réellement disponible, ce qui est loin des 40 000€ de bénéfice net.

Ce montant, le boulanger peut l’utiliser pour :

se verser une prime,

rembourser un prêt,

ou réinvestir l’année suivante.

Ici, l’entreprise a un FCF positif, ce qui est une bonne chose, mais il peut aussi être négatif. Dans ce cas, cela signifie que l’entreprise doit emprunter, faire appel à ses actionnaires pour financer son activité ou lever des fonds.

Et ce n’est pas forcément un mauvais signe, comme nous allons le voir avec l’exemple de Netflix.

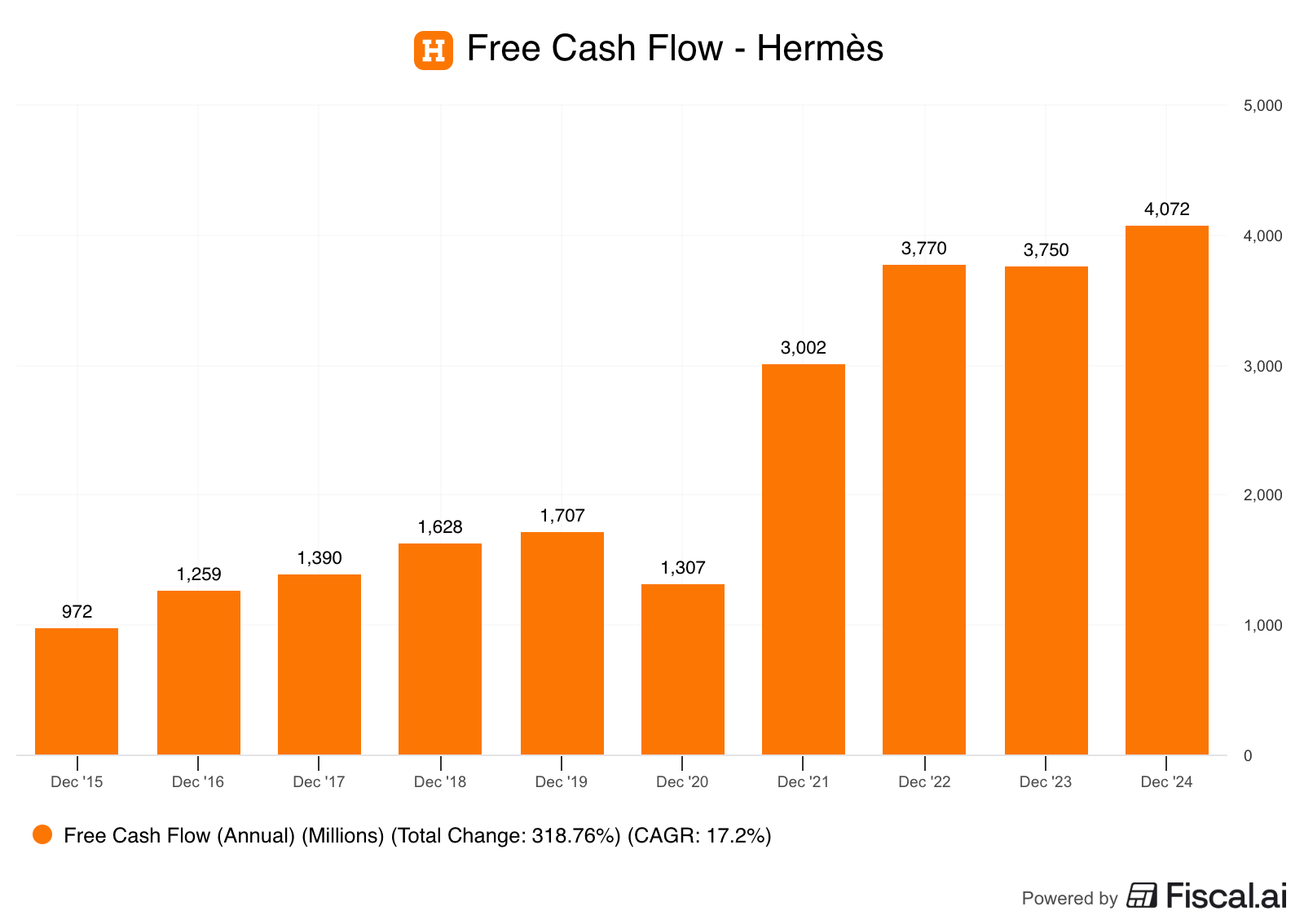

L’exemple de Netflix 🎬

Comme on a pu le voir dans l’exemple, une erreur fréquente consiste à croire que bénéfice et cash flow signifient la même chose. En réalité, ces deux notions peuvent être radicalement différentes.

Le bénéfice net est un indicateur comptable et inclut des charges qui ne sont pas forcément des sorties d’argent immédiates.

Justement, Netflix a longtemps été l’exemple typique d’une entreprise rentable sur le papier, mais qui consommait massivement du cash. Pendant près d’une décennie, son Free Cash Flow est resté négatif.

La raison ? À partir du début des années 2010, l’entreprise a décidé d’investir massivement dans la production de contenu original. Or, chaque série ou film produit représente un coût immédiat pour la trésorerie, mais n’est comptablement amorti que sur plusieurs années.

Netflix devait sans cesse trouver un moyen de financer l’expansion de son catalogue, avant que la croissance des abonnés finisse par stabiliser la machine.

Et c’est ce qui s’est produit à partir de 2022, la plateforme a enfin atteint un FCF positif de façon durable, grâce à une stabilisation des investissements dans le contenu (environ 20 milliards $ annuels) et à une base d’abonnés beaucoup plus large.

👉️ Si tu es membre du Club Bourseko, pour rappel, nous avons fait une analyse fondamentale de Netflix en juillet.

Free Cash Flow en baisse : c’est grave docteur ?

Une fois cet article terminé, vous aurez peut-être envie d’aller jeter un œil à vos positions pour voir comment a évolué le Free Cash Flow (FCF) de vos entreprises au fil des années. Et parfois, vous remarquerez qu’il baisse, voire qu’il devient négatif.

À première vue, cela peut sembler inquiétant : une baisse du FCF donne l’impression que l’entreprise crée moins de valeur, ou pire, qu’elle en détruit.

Mais avant de tirer des conclusions hâtives, il est essentiel de comprendre les raisons de cette évolution, car selon le contexte, un FCF en recul peut être un vrai signal d’alerte… ou au contraire, le signe d’une phase d’investissement stratégique.

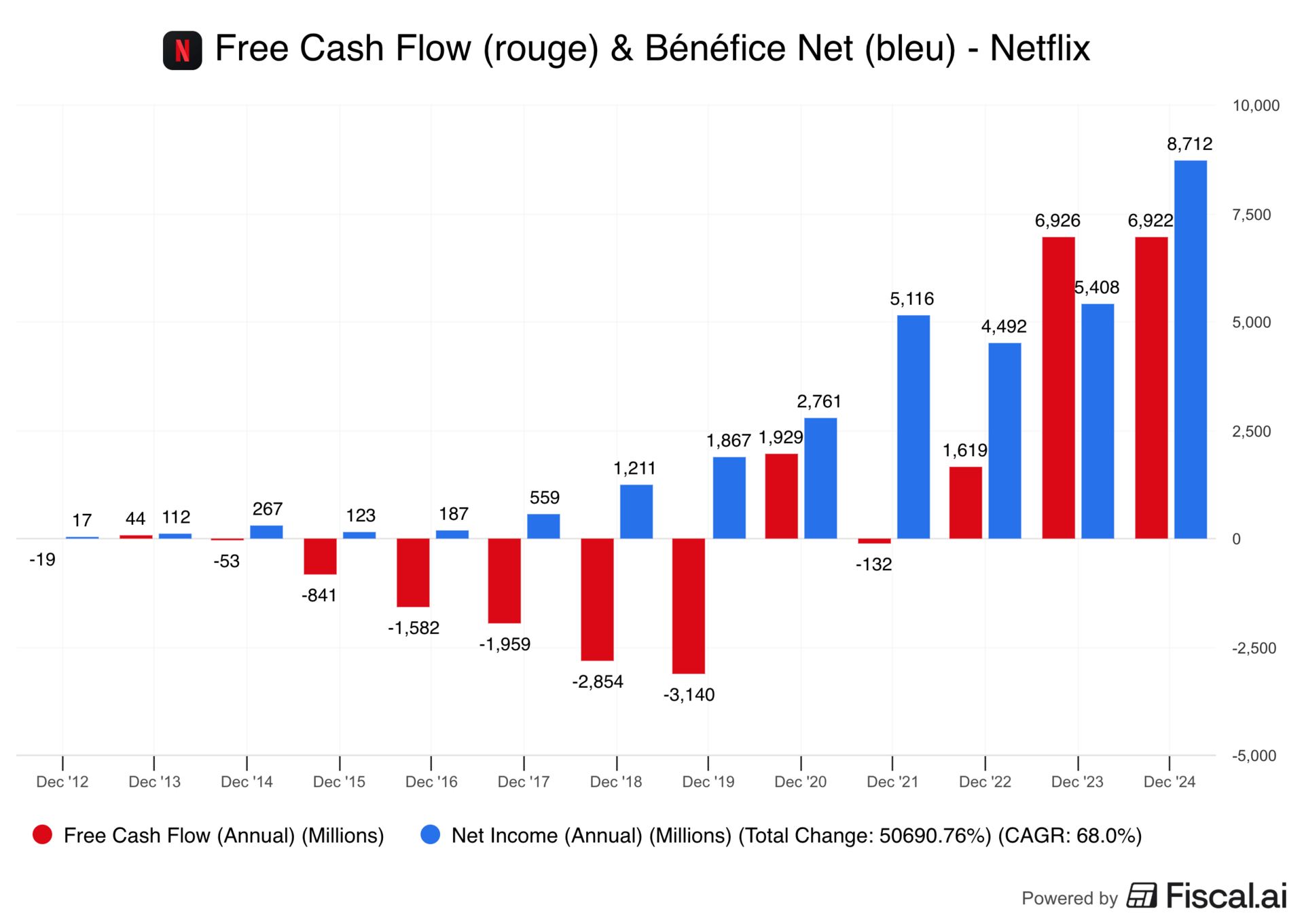

1 - Baisse du Cash Flow opérationnel

Tout d’abord, avec le Cash Flow opérationnel, qui traduit la capacité de l’entreprise à générer du cash grâce à son activité. S’il diminue, cela peut indiquer une pression sur les marges ou une variation négative de son besoin en fonds de roulement (par exemple, la volonté de faire des stocks importants).

Par exemple, voici l’évolution du cash flow opérationnel de Meta de 2021 à 2022, qui avait inquiété le marché 👇

Concernant le cash flow opérationnel, comme celui-ci dépend fortement des bénéfices, si celui-ci est en baisse temporairement, il est important de comprendre pourquoi il baisse. Souvent, il n’y a rien d’inquiétant, puisque cela peut venir d’une hausse des dépenses de marketing, des frais lié au lancement d’un nouveau produit…

Cependant, si la cause est plus structurelle, alors le signal est souvent négatif, car il reflète un affaiblissement du cœur du business.

2 - Hausse des CapEx

Les CapEx correspondent aux investissements. Une hausse importante du CapEx peut réduire le FCF, mais ne signifie pas forcément une dégradation financière de l’activité sur le long terme.

Au contraire, si ces investissements visent à préparer la croissance future (ouverture de nouveaux sites, digitalisation, montée en capacité), ils peuvent être très positifs à long terme, mais souvent Monsieur Marché possède une vision court-termiste, ce qui peut créer des baisses importantes sur le cours de Bourse.

D’ailleurs, si vous suivez régulièrement les publications des entreprises, vous aurez sans doute remarqué que les hausses de CapEx sont souvent mal perçues par le marché. Pourtant, ces investissements sont essentiels pour nourrir la croissance future.

En réalité, le concept de gratification différée reste difficile à intégrer Monsieur Marché : le marché a tendance à sanctionner une baisse temporaire du Free Cash Flow, même lorsqu’elle prépare une création de valeur à long terme.

⚡️ À NOTER

Si on devait être plus rigoureux, il faudrait distinguer les CapEx de maintien, c’est-à-dire les investissements pour maintenir l’outil de production (ex : refaire la peinture d’un magasin), et les CapEx de croissance qui visent à préparer la prochaine phase de croissance (par exemple, une nouvelle usine ou des nouveaux data centers).

Dans la pratique, nous avons rarement cette information dans les états financiers, donc on prend juste les CapEx.

3 - Baisse du Cash Flow opérationnel + baisse des CapEx 🔴

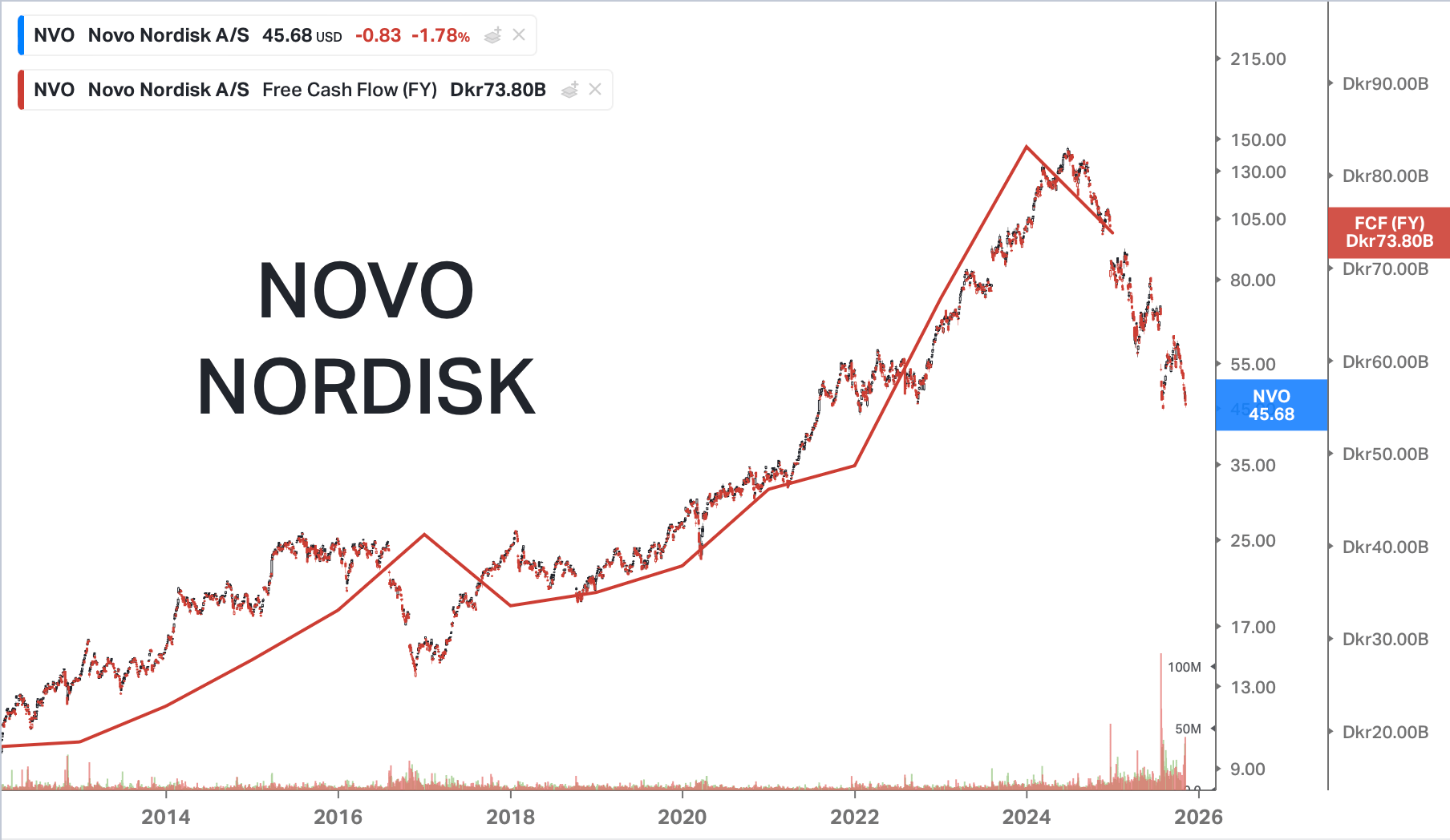

Sur les dernières années, plusieurs grandes entreprises ont connu des baisses marquées de leur cours de Bourse : Meta (-77 %), Netflix (-76 %), Novo Nordisk (-68 %), Amazon (-56 %), et bien d’autres.

Dans la majorité des cas, on observe le même schéma : une baisse du cash-flow opérationnel combinée à une hausse des CapEx. Ce cocktail crée souvent, pendant un à deux ans, une pression temporaire sur le FCF, ce qui peut entraîner de fortes corrections, même lorsque la qualité fondamentale de l’entreprise reste intacte (ou non.)

Bien sûr, parmi ces vainqueurs, chaque cas a ses spécificités 👇

Pour Meta, les doutes concernaient la rentabilité du Metaverse.

Pour Netflix, c’était l’arrivée de nouveaux concurrents et la première perte d’abonnés de son histoire.

Pour Novo Nordisk, la concurrence accrue d’Eli Lilly et un marché de l’obésité jugé plus limité que prévu.

Pour Amazon, les inquiétudes portaient sur la baisse de la rentabilité d’AWS.

Cours de l’action Novo Nordisk vs Free Cash Flow en baisse - Koyfin

En résumé, le FCF peut chuter fortement sur une courte période (un à deux ans). Ces phases provoquent souvent de fortes corrections, mais elles traduisent parfois des périodes d’investissement ou d’adaptation sur un nouveau marché, plutôt qu’une destruction durable de valeur.

En revanche, si le Cash Flow opérationnel continue de se dégrader sur des années malgré des investissements importants, c’est généralement le signe que le business model montre de vraies faiblesses, autrement dit, que la machine est cassée.

Le Free Cash Flow Conversion

Le Free Cash Flow Conversion, mesure la capacité d’une entreprise à convertir son bénéfice net en FCF.

Sa formule :

Si une entreprise affiche un résultat net de 1 milliard € et un Free Cash Flow de 900 millions €, son taux de conversion est de 90 %.

Si ce taux tombe à 30 %, cela signifie qu’une grande partie des bénéfices ne se transforme pas en cash, souvent à cause d’investissements massifs ou de décalages de trésorerie.

Il n’existe pas de “bon” chiffre universel pour le FCF Conversion. Tout dépend du secteur, du modèle économique et de la stratégie de l’entreprise.

Cependant, plus ce ratio est élevé (il peut même dépasser les 100%), plus cela traduit un modèle léger en investissements (asset-light) et une capacité à transformer rapidement le résultat comptable en cash disponible.

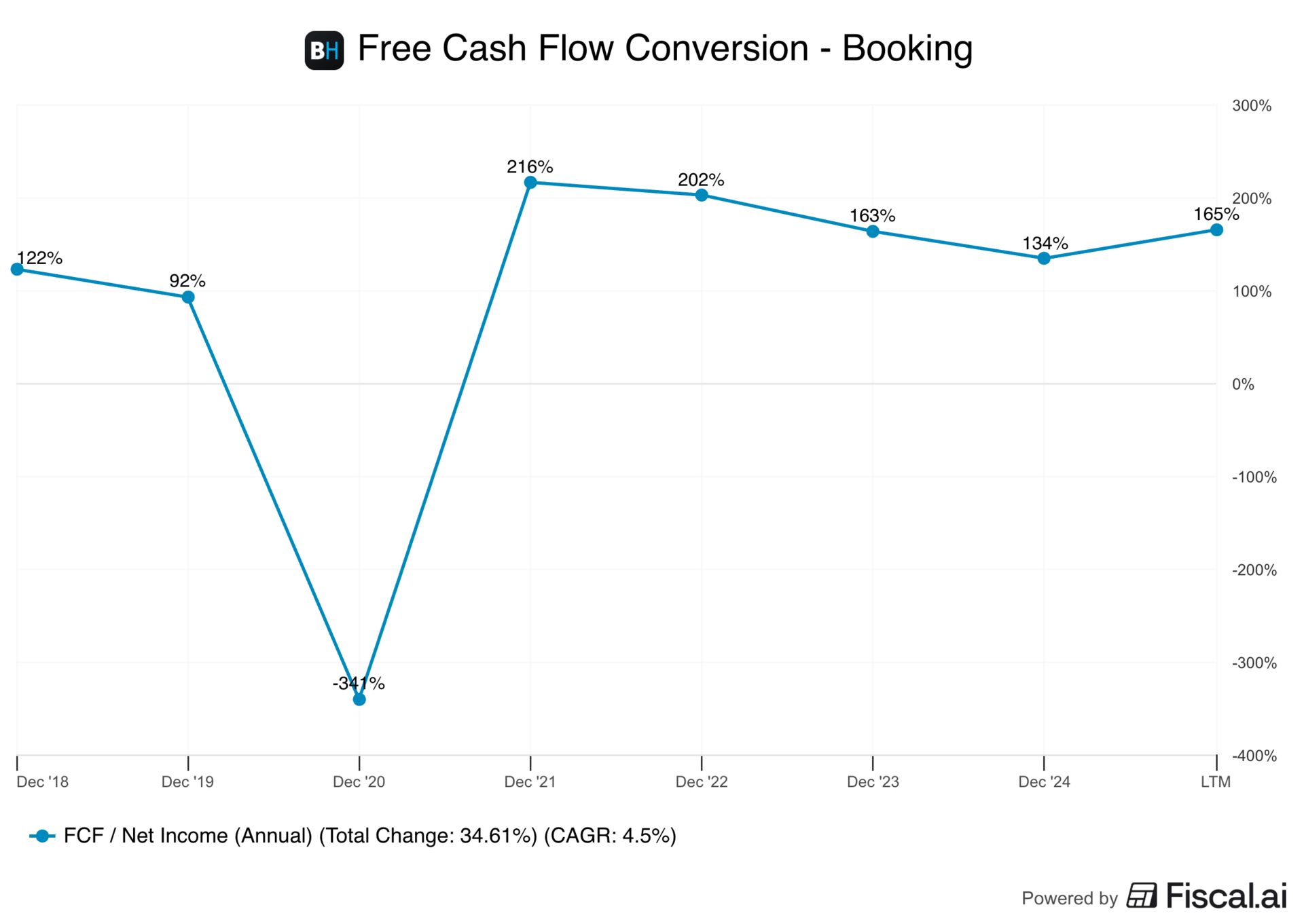

Prenons l’exemple de Booking.

Son activité repose sur une plateforme, donc avec très peu d’investissements à réaliser. En plus, comme l’entreprise travaille essentiellement avec des clients particuliers, elle encaisse l’argent avant que le service ne soit réalisé, comme les compagnies aériennes.

Résultat : un FCF Conversion exceptionnel de 134 % en 2024, et il très stable dans le temps.

Évidemment, toutes les entreprises ne peuvent pas afficher un tel ratio.

Une société industrielle, par exemple, doit financer la production avant de livrer, puis attendre parfois 60 jours avant d’être payée. Son FCF Conversion sera naturellement plus faible, et ce n’est pas un problème.

Le FCF Conversion un indicateur que nous suivons de près chez Bourseko. Voici, par exemple, la situation pour le portefeuille de Loris 👇

Indicateurs du portefeuille de Loris - Fiscal.ai

Conclusion

Le Free Cash Flow, c’est l’oxygène d’une entreprise. Sans lui, même la plus belle des croissances finit toujours par manquer d’air. Ce n’est pas un simple indicateur, c’est la boussole de la création de valeur, celle qui révèle si une entreprise avance par sa propre force ou sous perfusion de capitaux extérieurs.

Au fond, tout investisseur long terme recherche la même chose : un modèle rentable, efficient et durablement générateur de Free Cash Flow.

Faible Capex + Cash Flow Opérationnel en expansion = Free Cash Flow en croissance régulièrement

Cependant, même si le FCF est un indicateur clé, il ne doit jamais être analysé isolément. Plusieurs éléments peuvent fausser sa lecture :

Cyclicité : dans certains secteurs comme l’automobile ou l’énergie, le FCF peut fortement varier d’une année à l’autre selon les cycles d’investissement.

Phase de croissance : une entreprise en pleine expansion peut afficher un FCF négatif, tout en créant de la valeur à long terme.

Décalages de trésorerie : des variations temporaires de besoin en fonds de roulement peuvent gonfler ou au contraire déprimer le FCF sur une courte période.

Sous-investissement : un FCF élevé peut aussi cacher un manque d’investissement, et donc annoncer un futur affaiblissement du business.

Rémunération en actions : certaines entreprises publient un FCF flatteur car cela n’intègre pas la dilution des rémunérations en action, ce qui donne une image faussée de la vraie génération de cash de l’entreprise.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Comment le calculer ?