- Bourseko

- Posts

- La Bourse face au cygne noir du détroit d’Ormuz

La Bourse face au cygne noir du détroit d’Ormuz

#183 Le marché est-il trop optimiste ?

Bourseko .

5th avril 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #183 de la newsletter Bourseko ! Nous sommes 21 624 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +750 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

La Bourse face au cygne noir du détroit d’Ormuz

Au premier trimestre 2026, les tensions géopolitiques au Moyen-Orient, impliquant les États-Unis, Israël et l’Iran, ont franchi un seuil critique. Ce que les économistes et les stratèges militaires craignaient depuis longtemps est devenu réalité : la fermeture de facto du détroit d’Ormuz.

Si l’issue politique et militaire du conflit reste incertaine, ses conséquences économiques se font déjà sentir de manière tangible, avec des hausses spectaculaires du pétrole et de certaines matières premières.

Selon Goldman Sachs, au pic des tensions, les flux pétroliers transitant par le détroit sont passés de 19,5 millions de barils par jour, soit 20% des exportations mondiales, à seulement 0,5 million. Cette chute dramatique illustre à quel point l’économie mondiale reste dépendante de ce corridor stratégique.

Cette dépendance est particulièrement marquée en Asie. La Chine y importait environ 4,6 millions de barils par jour, suivie par l’Inde (2,1 mb/j) et le reste du continent asiatique (près de 6,2 mb/j). Les flux à destination de l’Occident et de l’Afrique, bien que plus modestes, n’en restent pas moins stratégiques.

Source : Goldman Sachs

Dans cette newsletter, nous vous proposons de revenir sur l’impact de la fermeture du détroit d’Ormuz, notamment sur les marchés financiers, et d’analyser ce que cela implique pour nous, investisseurs.

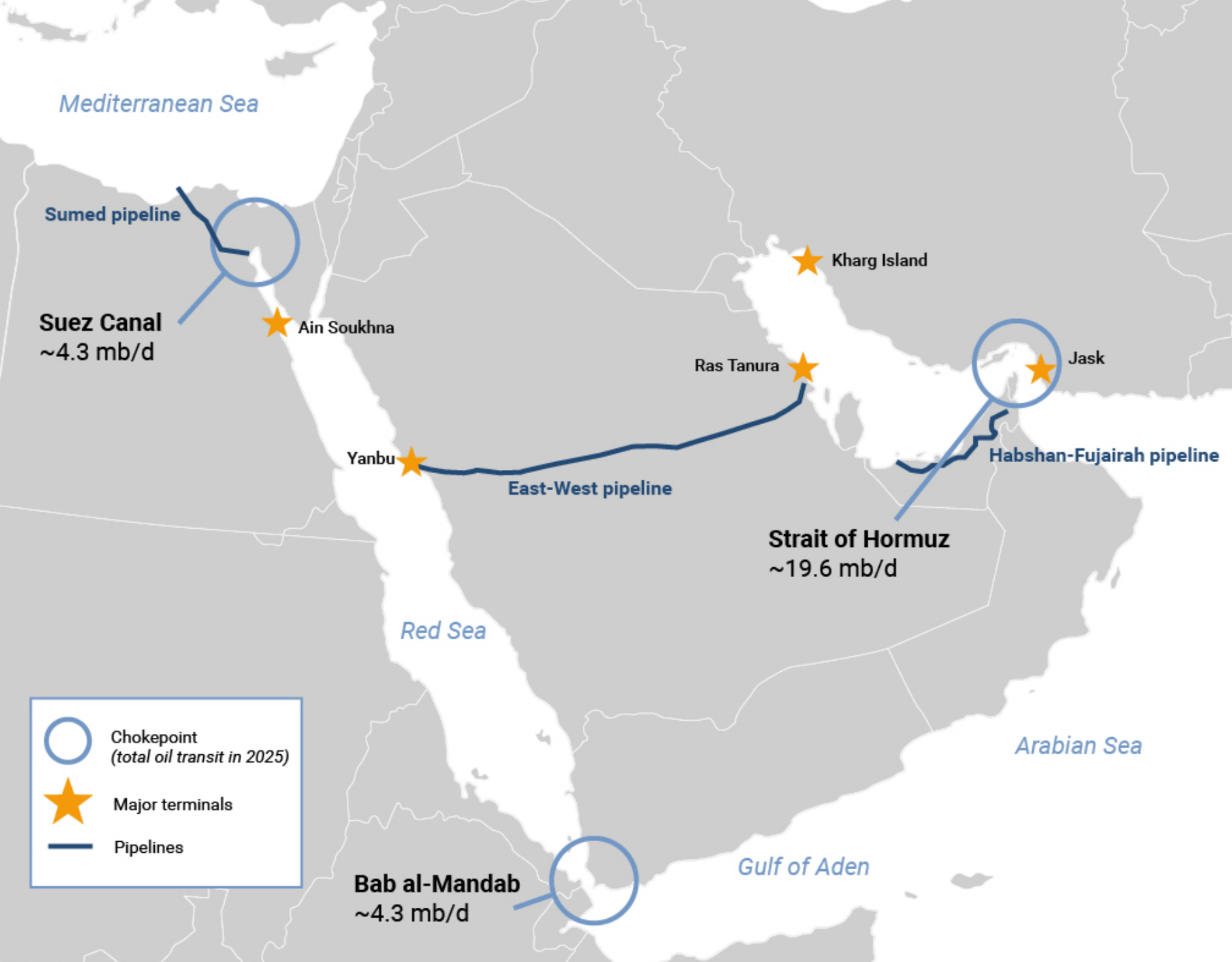

Le détroit d’Ormuz, bien plus qu'un simple goulot d'étranglement

Tout d’abord, la situation est plus nuancée qu’il n’y paraît car une partie des volumes peut être redirigée via des routes alternatives, notamment l’oléoduc de Fujairah aux Émirats arabes unis ou l’oléoduc Est-Ouest en Arabie saoudite, permettant des chargements en mer Rouge. En pratique, près de la moitié des flux pourrait ainsi être partiellement compensée.

Source : Goldman Sachs

Mais cette capacité d’ajustement reste insuffisante. Le déficit demeure d’une ampleur historique, affectant en priorité les importateurs d’Asie et d’Afrique. Surtout, l’état des infrastructures énergétiques reste incertain, ce qui alimente une incertitude majeure sur les approvisionnements futurs.

À cette tension s’ajoute la contrainte souvent sous-estimée du stockage. Les capacités terrestres du Moyen-Orient restent limitées, de l’ordre de quelques centaines de millions de barils, soit à peine quelques semaines d’exportations. Très rapidement, les producteurs pourraient être contraints de ralentir, voire d’arrêter leur production faute de débouchés logistiques, amplifiant mécaniquement le choc initial.

Cependant, réduire Ormuz au seul pétrole revient à passer à côté de l’essentiel. Au-delà des hydrocarbures liquides, le détroit joue un rôle critique dans les flux de gaz naturel et de matières premières industrielles. Sur le marché du gaz, environ 17 % des échanges mondiaux de gaz naturel liquéfié (GNL) transitent par Ormuz.

À la différence du pétrole, aucune alternative logistique crédible n’existe. Là encore, l’Asie est en première ligne, mais l’Europe (très exposée au marché spot) se retrouve également vulnérable.

La perturbation ne s’arrête pas là. Le Moyen-Orient concentre entre 10 et 30% des capacités mondiales de production de plusieurs produits chimiques essentiels. Concrètement, c’est par ce passage que l’Arabie saoudite, l’Iran, les Émirats arabes unis et le Qatar exportent massivement soufre et urée, ainsi qu’une large gamme de produits pétrochimiques.

Source : Roland Berger

Par exemple, plus de 25% du commerce mondial d’engrais azotés dépend de ce corridor. À court terme, les États-Unis apparaissent relativement protégés, leurs agriculteurs ayant sécurisé leurs approvisionnements avant la saison des semis. Mais ailleurs, la situation est bien plus fragile. L’Europe, l’Australie et une grande partie de l’hémisphère sud, dont les calendriers agricoles sont décalés, se retrouvent particulièrement exposés.

Autres conséquences

De son côté, le transport aérien n’est pas épargné. Lui aussi subit une désorganisation rapide et profonde. En 2025, les hubs du Moyen-Orient représentaient environ 20% du trafic mondial de passagers. Aujourd’hui, une grande partie de l’espace aérien régional est perturbée, provoquant déroutements, retards et annulations en cascade.

L’impact est encore plus critique sur le fret. Environ 20% de la capacité mondiale de transport aérien de marchandises est affectée par la fermeture de cet espace, rompant l’un des principaux corridors entre l’Asie, l’Europe et l’Afrique. Dans le même temps, la hausse du prix du kérosène, qui représente déjà près de 25% des coûts d’exploitation, accentue la pression sur l’ensemble du secteur.

Ainsi, certains pays se retrouvent en première ligne. L’Inde, le Pakistan, le Kenya, la Tanzanie ou encore la Mauritanie voient plus de 10% de leurs importations directement perturbées. D’autres grandes économies, comme la Chine, le Japon, la Corée du Sud ou l’Afrique du Sud, subissent également des chocs significatifs, avec 5 à 10% de leurs flux affectés.

Source : Roland Berger

Dans les régions les plus dépendantes, la situation dépasse déjà le simple cadre économique. En Asie du Sud, en Asie de l’Est ou en Afrique, plusieurs gouvernements ont commencé à mettre en place des mesures d’urgence : rationnement du carburant, réduction des semaines de travail, restrictions sur l’usage des véhicules ou de la climatisation…

Au fond, cette crise rappelle que les chaînes logistiques mondiales fonctionnent comme un système profondément interconnecté. La fermeture d’Ormuz n’est donc pas qu’un choc régional. Une pénurie de polyéthylène à Dubaï peut, quelques semaines plus tard, entraîner l’arrêt d’une chaîne de montage automobile en Allemagne ou perturber une usine pharmaceutique aux États-Unis.

L’impact en Bourse

Contrairement à ce que l’on pourrait intuitivement anticiper dans un tel contexte, les projections de bénéfices des entreprises du S&P 500 restent, à ce stade, proches de leurs plus hauts. Autrement dit, le discours ambiant, largement teinté de pessimisme, ne se reflète pas encore pleinement dans les attentes de résultats.

Mais ce décalage ne doit pas masquer l’essentiel car derrière cette apparente résilience, les marchés sont déjà en train d’opérer une relecture du risque, en distinguant clairement les secteurs les plus exposés de ceux qui parviennent à mieux absorber le choc.

Les perdants 🔴

Les premiers touchés sont, sans surprise, les secteurs fortement dépendants de matières premières dont les prix s’envolent et dont la disponibilité devient incertaine. Et au-delà de ces cas spécifiques, c’est bien l’ensemble de l’économie mondiale qui se retrouve fragilisée. En cas de ralentissement marqué, voire de récession, rares sont les secteurs réellement épargnés.

Cependant, il faut souligner qu’au cours des derniers mois, le consensus de marché tablait sur un cycle d’assouplissement monétaire. La Réserve fédérale américaine était censée réduire ses taux de 0,50 point, tandis que la Banque centrale européenne ne devait opérer qu’une baisse symbolique d’environ 0,10 point.

Source : Goldman Sachs & Reuters

L'onde de choc pétrolière a radicalement inversé cette tendance. Sous la pression d'une inflation importée, les anticipations pour la BCE se sont envolées pour atteindre +0,75 point. Ce basculement signifie que le marché ne prévoit plus aucune détente, mais redoute désormais trois hausses de taux d'ici la fin de l'année. Outre-Atlantique, la Fed suit une trajectoire identique.

En quelques semaines, le narratif global a pivoté de l'optimisme désinflationniste vers l'urgence d'un combat contre une inflation de nouveau hors de contrôle. Ce basculement de régime a des conséquences directes sur les actifs risqués. Lorsque le coût du capital augmente, la valorisation des actifs reposant sur les anticipations futures, en particulier les actions de croissance ou certaines classes d’actifs comme les cryptomonnaies, est automatiquement impactée.

Les vainqueurs 🏆

Pétrolières et gazières

Les producteurs capables d'extraire du gaz et du pétrole loin du Golfe (États-Unis, Canada, Norvège, Angola) deviennent les nouveaux garants de la sécurité énergétique mondiale. Mécaniquement, la hausse fulgurante des cours du brut et du gaz naturel leur permet de dégager des flux de trésorerie atteignant des sommets historiques. Cette manne financière soutient massivement leurs cours de Bourse ainsi que la politique de retour à l’actionnaire (dividendes et rachats d'actions).

Comme nous l’avons vu précédemment, TotalEnergies n’est pas nécessairement le dossier qui profite le plus directement de cette crise en raison de sa grande diversification sectorielle et de son exposition à la région. Néanmoins, le groupe n'en demeure pas moins une entreprise intéressante sur PEA pour s'exposer à un baril durablement installé au plus haut.

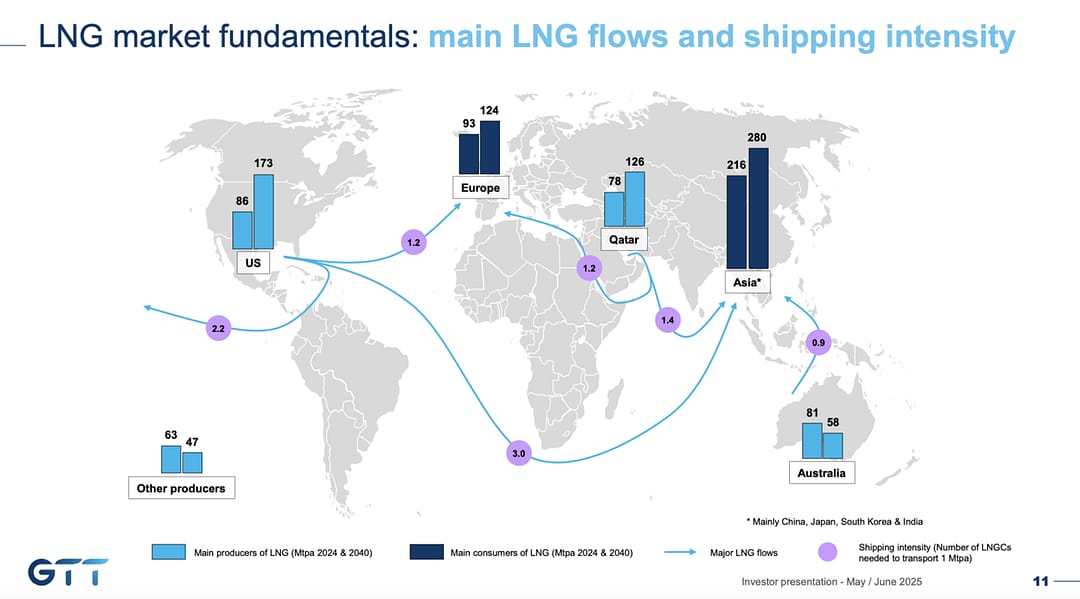

À l’inverse, des dossiers comme GTT profitent pleinement de cette situation. L'exacerbation du risque au Moyen-Orient devrait en effet catalyser de nouvelles décisions finales d’investissement visant à réduire la dépendance au gaz qatari.

Source : GTT - T1 2025

Cela accélérerait le lancement de projets de production de GNL dans d'autres régions du globe (États-Unis, Afrique de l'Ouest, Australie), augmentant mécaniquement la demande pour les technologies de confinement de membrane de GTT.

Les minières

Le blocage du détroit d'Ormuz profite aussi au secteur des métaux non ferreux par un effet de ciseau entre paralysie des exportations régionales et envolée des coûts de raffinage mondiaux. Par exemple, l'aluminium, en raison d'un coût de production lié à 40 % à l'électricité, voit les 10 % de l'offre mondiale provenant du Golfe s'évaporer, propulsant les valorisations d'acteurs isolés du choc gazier comme Alcoa, Rio Tinto ou Norsk Hydro grâce à leur ancrage hydroélectrique.

Source : Trading Economics

Dans cette perspective de rupture, le cuivre s'affirme comme un des grands bénéficiaires de cette crise. L'impératif de souveraineté, visant à réduire drastiquement la dépendance envers des zones de conflit, agit comme un puissant catalyseur pour l'électrification des sociétés.

Qu’il s’agisse du développement des énergies renouvelables, de la relance du nucléaire ou de la transformation du parc automobile, le cuivre est devenu indispensable. Il s’impose progressivement comme une brique centrale des infrastructures énergétiques de demain.

Source : Benchmark Mineral Intelligence

En parallèle, d’autres segments bénéficient de cet environnement. L’armement, les engrais, certaines énergies comme le charbon ou encore les renouvelables profitent directement ou indirectement des tensions actuelles. Les valeurs défensives, à l’image de Costco, résistent également mieux grâce à une demande plus stable.

Conclusion

Pour se projeter sur l’avenir, il est utile de comparer cette crise aux grands chocs pétroliers du XXᵉ siècle. L’embargo de 1973, la guerre Iran-Irak en 1980 ou l’invasion du Koweït en 1990 avaient, à leur apogée, réduit l’offre mondiale d’environ 7 à 8%. Le choc actuel, en volume, dépasse largement ces épisodes historiques, avec une diminution de l’offre deux fois plus importante que celle des crises les plus marquantes des dernières décennies.

Source : Goldman Sachs

Face à ce constat, plusieurs trajectoires sont envisageables selon Goldman Sachs.

Dans un scénario central, la perturbation des flux durerait environ six semaines. Dans ce cas, l’impact se diffuserait principalement via l’inflation. Les économistes estiment qu’une hausse de 10% du prix du pétrole se traduit par une augmentation d’environ 0,2 point de l’inflation liée à la consommation dans les pays développés, sous l’effet notamment des coûts de transport.

Un scénario plus dégradé envisage une crise s’étendant sur une dizaine de semaines. Le prix du baril pourrait alors atteindre 140 dollars, avec des conséquences macroéconomiques plus marquées : une inflation en hausse et une croissance qui ralentit nettement, dans une configuration qui rappelle les épisodes de stagflation.

Enfin, dans un scénario sévère, combinant blocage prolongé et dommages durables aux infrastructures, les prix pourraient atteindre des niveaux proches de 160 dollars. Dans cette hypothèse, la dynamique devient plus préoccupante avec une inflation persistante et un risque accru de récession à l’échelle mondiale.

Pour autant, la situation actuelle présente une différence majeure avec les crises des années 1970. Si le choc d’offre est historiquement violent, l’économie mondiale y est aujourd’hui structurellement moins exposée. Depuis le début des années 2000, l’intensité énergétique, c’est-à-dire la quantité d’énergie nécessaire pour produire une unité de richesse, a significativement diminué. À l’échelle mondiale, elle a reculé d’environ 25%, et encore davantage dans les économies développées, où la baisse atteint près de 35%.

Source : Goldman Sachs

Cette évolution traduit des gains d’efficacité, mais aussi une transformation progressive des modèles économiques. Autrement dit, chaque hausse du prix du pétrole a aujourd’hui un impact moins direct qu’auparavant sur la croissance. Cela ne neutralise pas le choc, mais en atténue les effets.

Notre avis

Alors, que faire en tant qu’investisseur dans ce type d’environnement ?

La première chose, c’est de prendre du recul. Le marché commence à s’habituer à ces épisodes de tension. Même si la crise actuelle pourrait encore s’intensifier et que le mouvement de baisse n’est peut-être pas terminé, elle représente pour un investisseur en phase de capitalisation davantage une opportunité qu’une menace.

Source : Goldman Sachs

Cette crise rappelle aussi l’importance de la diversification. Pour l’instant, on n’observe pas de sortie massive des capitaux du marché actions. En revanche, les flux se réorientent. L’énergie, les matières premières et, plus largement, les valeurs défensives attirent davantage dans cet environnement incertain.

Selon nous, nous entrons dans une période d’opportunité que nous suivrons de près au sein du Club Bourseko, en particulier lors de la prochaine saison des résultats et à travers les prises de parole des managements.

Enfin, pour aller plus loin, nous recommandons les rapports en anglais de Roland Berger et de Goldman Sachs, qui sont les principales sources des chiffres de cette newsletter.

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Reply