TotalEnergies : pourquoi ce n’est plus le meilleur pari sur le pétrole

#178 3 éléments qu'il faut savoir avant d'investir sur le géant français de l'énergie

Bourseko .

15th mars 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #178 de la newsletter Bourseko ! Nous sommes 20 935 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletters, c’est ici 😊

📣 L’actualité du Club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

🔍 Suivi des résultats d’entreprises ⤵️

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

TotalEnergies : pourquoi ce n’est plus le meilleur pari sur le pétrole

Par Loris Dalleau

C’est l’une des valeurs préférées des Français, un pilier des portefeuilles “bon père de famille”, notamment pour la régularité et la générosité de son dividende. Pour beaucoup d’investisseurs, si l’on veut s’exposer au pétrole, acheter TotalEnergies semble être l’option la plus évidente.

Après tout, quoi de plus logique que d’investir dans un géant pétrolier lorsque l’on pense que le prix du brut va monter ? Et pourtant, si votre thèse d’investissement consiste avant tout à parier sur une hausse du pétrole, TotalEnergies est-elle vraiment la meilleure façon de s’y exposer ?

La réponse est probablement non. Voici pourquoi.

Le paradoxe du "Multi-Énergies"

Avant toute chose, il est crucial de définir précisément ce que vous détenez en portefeuille. En 2021, Total a changé de nom pour devenir TotalEnergies. Ce nouveau nom traduit le basculement d’un acteur historiquement centré sur le pétrole qui cherche désormais à se positionner comme un groupe énergétique plus large.

Patrick Pouyanné l’a lui-même résumé en une formule très claire 👇️

On ne peut pas sauter d’un monde à l’autre sans construire un pont.

Autrement dit, la transformation ne consiste pas à tourner brutalement la page du pétrole, mais à organiser progressivement la transition vers un modèle énergétique plus diversifié.

Désormais, quand vous achetez une action TotalEnergies, vous n'achetez plus uniquement "du pétrole". Vous achetez des parts d'un conglomérat énergétique en pleine mutation, qui produit certes du pétrole, mais aussi du gaz naturel liquéfié, de l'électricité solaire, de l'éolien offshore, du biogaz…

Ce pont, TotalEnergies le finance avec ses profits pétroliers. Environ un tiers de ses investissements annuels est désormais fléché vers les énergies bas carbone (solaire, éolien, biogaz et hydrogène). En quelque sorte, le pétrole finance la propre fin de TotalEnergies.

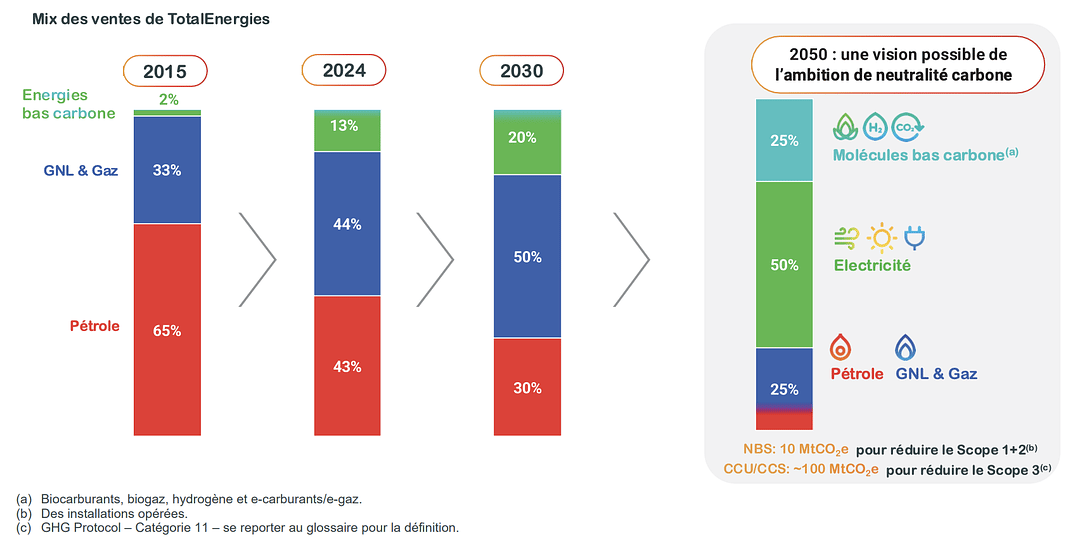

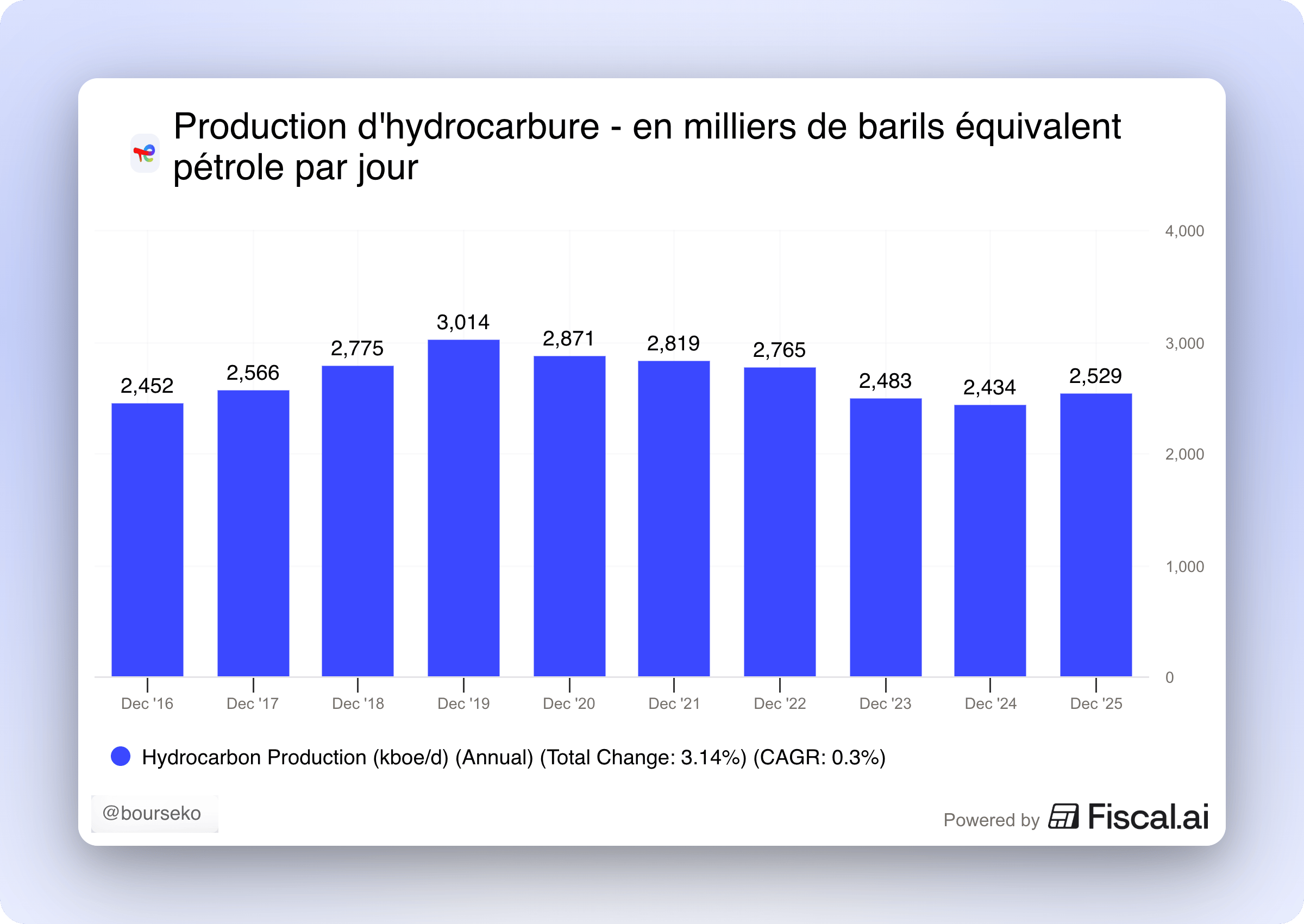

Comme on peut le voir ci-dessous, le gaz, et plus particulièrement le GNL (gaz naturel liquéfié), est devenu en 2024 la première source d’énergie dans le mix de ventes du groupe, devant le pétrole.

En parallèle, le segment Integrated Power, qui regroupe les activités dans les renouvelables et l’électricité, progresse aussi rapidement. Porté par les investissements du groupe dans le solaire, l’éolien et les infrastructures électriques, ce pôle gagne du terrain trimestre après trimestre.

Résultat : la place du pétrole dans le mix énergétique du groupe se réduit progressivement. Alors qu’il représentait encore environ 65 % des ventes il y a quelques années, sa part est désormais tombée autour de 40% en 2025.

Source : TotalEnergies

Pourtant, si l’on regarde la rentabilité par segment, les chiffres sont sans appel : toutes les énergies ne se valent pas en termes de rendement sur capitaux employés (ROACE).

Segment | ROACE (2024) |

|---|---|

Raffinage & Chimie | 37,2 % |

Exploration & Production (pétrole) | 15,6 % |

Integrated Power (renouvelables) | 10,0 % |

Historiquement, les métiers pétroliers offrent des niveaux de rentabilité très élevés lorsque le cycle est favorable. Le raffinage peut ainsi générer des rentabilités spectaculaires, parfois supérieures à 50 %, tandis que l’exploration et la production tournent généralement autour de 15 à 20 %.

À l’inverse, les activités dans les renouvelables peinent souvent à dépasser les 10%. Elles se rapprochent davantage du profil d’une entreprise de services aux collectivités, une utility, que de celui d’une major pétrolière en haut de cycle.

Or, c’est précisément dans cette direction que TotalEnergies oriente progressivement son capital. Chaque année, le groupe déplace des milliards d’euros des activités les plus rentables vers les renouvelables. Chaque nouveau parc solaire ou champ éolien offshore contribue ainsi, mécaniquement, à diluer la rentabilité globale du groupe.

Pour autant, cette transformation ne signifie pas que TotalEnergies renonce aux opportunités du présent. Au contraire, nous sommes convaincus que le groupe saura tirer profit de la soif d'énergie de la décennie à venir.

Entre l'essor massif du GNL, l'explosion de la consommation électrique liée à l'intelligence artificielle et l'électrification globale des usages, TotalEnergies se positionne pour capter une demande qui ne faiblit pas, tout en sécurisant son avenir dans un monde post-pétrole.

Source : TotalEnergies

Toutefois, si l’on revient au sujet de cette newsletter, c’est précisément là que se situe à la fois la force et la faiblesse de TotalEnergies. Sa force, d’abord, car cette diversification lui confère une résilience remarquable face aux cycles énergétiques. Mais aussi sa faiblesse, car elle dilue mécaniquement votre exposition à la matière première que vous cherchez à jouer.

Investir dans TotalEnergies pour parier sur le brut, c’est un peu comme acheter L’Oréal pour s’exposer au luxe. L’entreprise est solide, le modèle est robuste, mais vous ne profitez pas pleinement de la dynamique du thème que vous cherchez à jouer.

Ce que nous regardons vraiment chez Bourseko

Pour juger une pétrolière, il ne suffit pas de se fier à son logo ou à ses promesses de transition énergétique. Chez Bourseko, nous regardons avant tout ce qui a un impact réel sur la capacité et la résilience du groupe à générer du cash.

1 - Le point mort organique (après dividende)

Quand on parle de TotalEnergies à un actionnaire, la première chose qui revient souvent, c’est qu’elle est bien gérée. L’indicateur le plus souvent cité pour l’illustrer est son point mort organique.

Pour ceux qui ne sont pas familiers avec le secteur, il s’agit du prix du baril nécessaire pour couvrir à la fois les coûts d’exploitation, les investissements et le versement du dividende, un élément central de la politique de retour aux actionnaires des majors pétrolières.

Chez TotalEnergies, ce point mort se situe aujourd’hui autour de 50 à 55 dollars le baril. C’est une performance remarquable, qui témoigne d’une résilience bien supérieure à celle observée lors du cycle précédent.

Source : Stephen Hinton

Cependant, cette robustesse a aussi une conséquence directe sur le potentiel de hausse. Dans le secteur de l’énergie, le levier opérationnel est d’autant plus puissant que l’entreprise se situe proche de son point mort. Pour une société dont le seuil de rentabilité est élevé, chaque dollar supplémentaire au-dessus de ce seuil peut provoquer une explosion rapide des bénéfices.

À l’inverse, TotalEnergies est déjà largement profitable dès 55 dollars le baril. Une hausse vers 100 dollars génère évidemment beaucoup plus de trésorerie, mais ne transforme pas radicalement la physionomie de ses résultats. L’effet d’accélération est donc mécaniquement plus limité que chez des acteurs au point mort plus élevé.

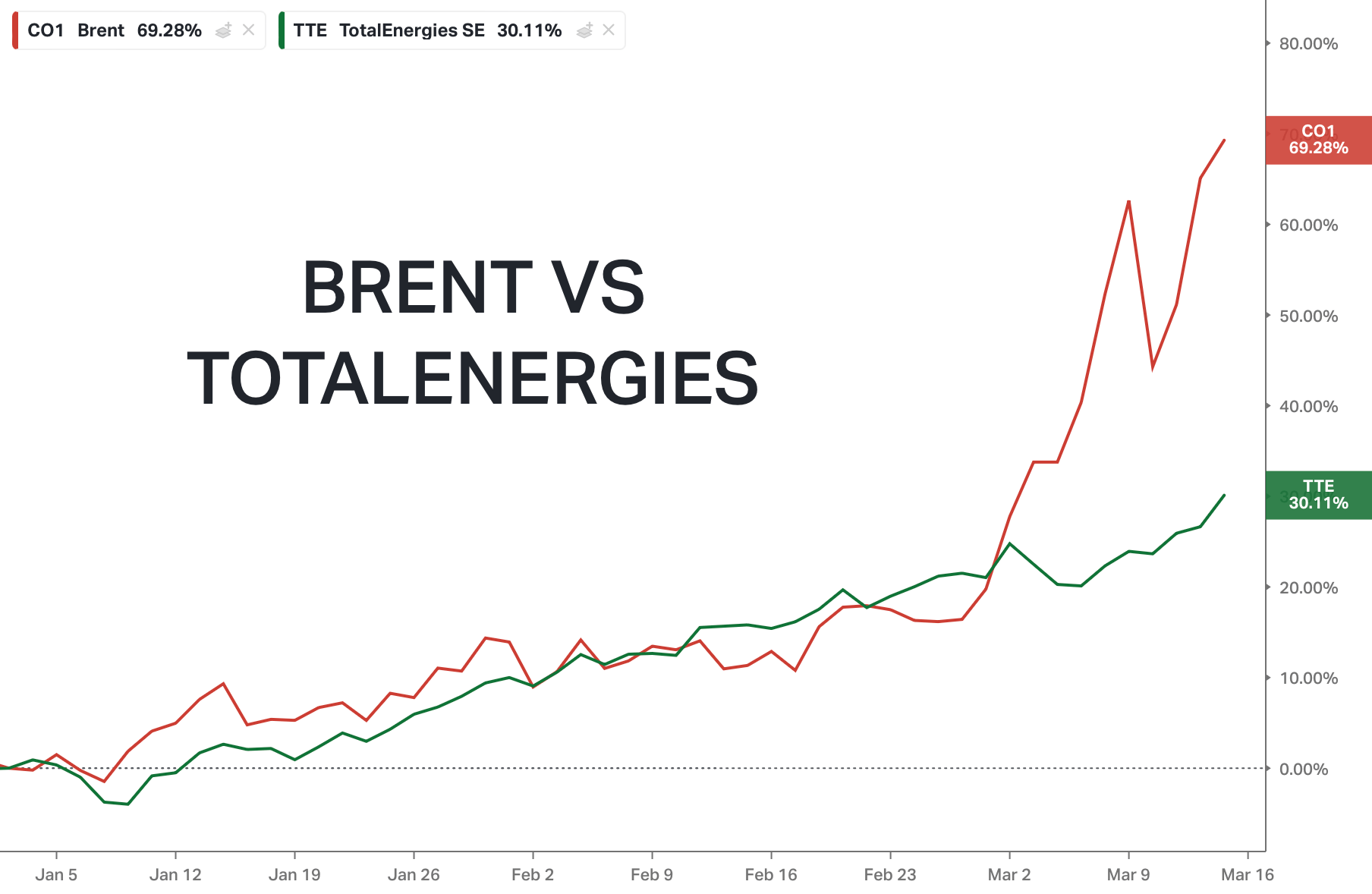

Cette transformation progressive a d’ailleurs modifié le profil boursier du groupe, notamment son coefficient bêta, c’est-à-dire la sensibilité du titre aux variations du prix du pétrole. Celui-ci s’est progressivement stabilisé dans une fourchette relativement basse, autour de 0,45 à 0,55.

Concrètement, cela crée une asymétrie de performance. Lorsque le pétrole grimpe de 10%, l’action TotalEnergies ne progresse souvent que de 4 à 5 %. Ce profil offre une protection précieuse lors des phases de baisse, ce qui rassure les investisseurs en quête de stabilité. Mais il peut aussi s’avérer frustrant lors d’un véritable bull run pétrolier.

Évolution du Brent et de l’action TotalEnergies depuis le 1er janvier 2026

En acceptant de découpler partiellement le titre des soubresauts du pétrole, la direction fait le choix de sacrifier une partie du potentiel de hausse explosive en échange d’une visibilité et d’un dividende beaucoup plus sécurisés.

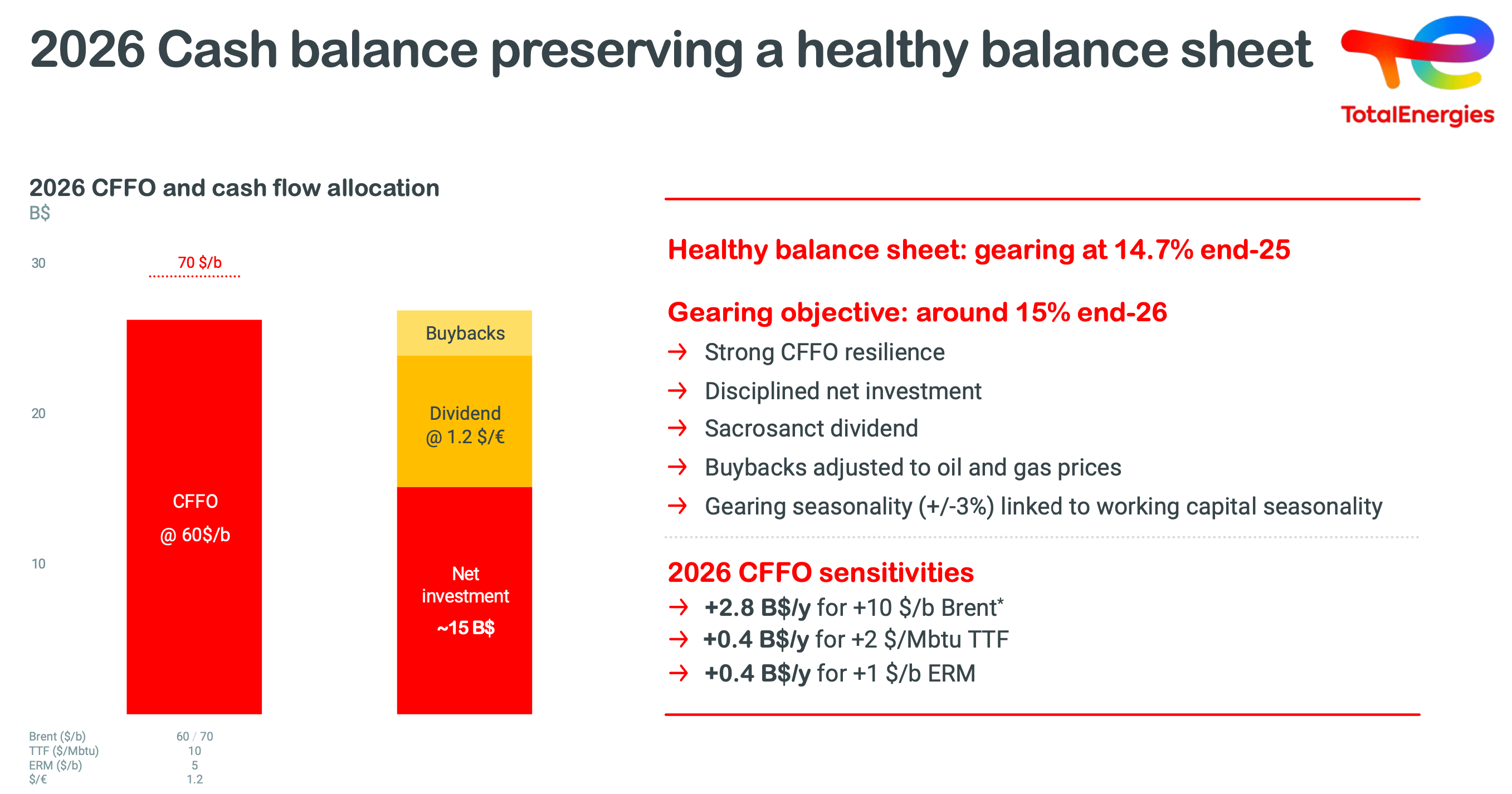

2 - Le CFFO (Cash Flow From Operations)

Dans l’industrie pétrolière, un adage bien connu résume assez bien les priorités des investisseurs : le chiffre d’affaires est une vanité, les bénéfices sont une opinion, mais le cash flow est une réalité.

C’est précisément pour cette raison que le CFFO (Cash Flow From Operations) est un indicateur central. Il permet de mesurer la capacité réelle de l’entreprise à générer des flux de trésorerie opérationnels malgré la volatilité des prix de l’énergie. Cet indicateur est d’autant plus crucial que c’est lui qui finance concrètement les dividendes, les rachats d’actions et les investissements futurs du groupe.

Source : TotalEnergies

Dans un scénario où le baril se maintiendrait autour de 100 dollars, le CFFO de TotalEnergies pourrait ainsi bondir d’environ 10 milliards de dollars, pour atteindre près de 40 milliards en 2026. Un tel surplus de trésorerie soutiendrait naturellement une accélération du retour à l’actionnaire.

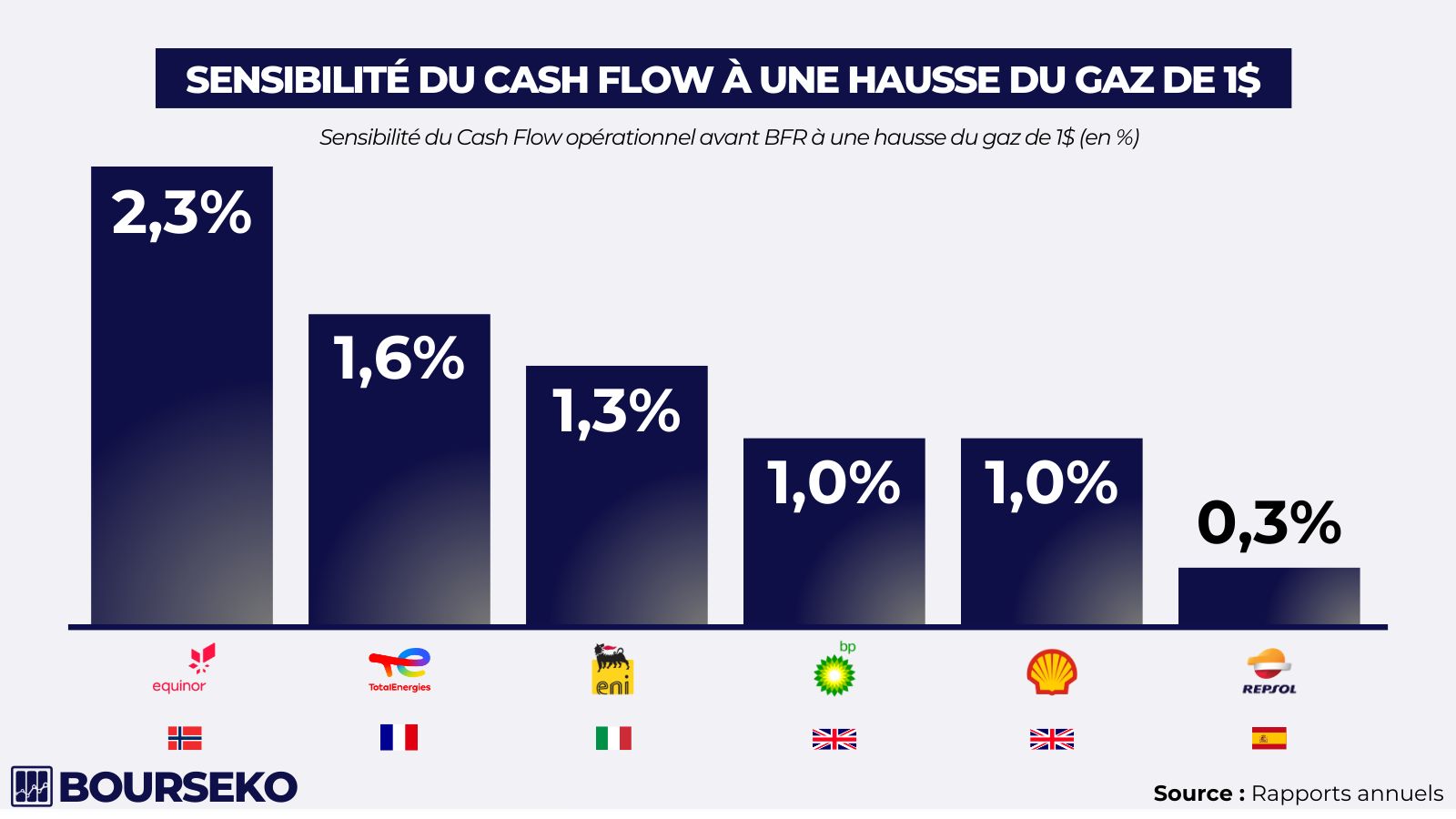

Pour autant, selon nous, l’attention des investisseurs devrait désormais se porter en priorité sur un autre facteur : le prix du gaz, devenu progressivement le véritable poumon financier du groupe.

On l’a bien vu en 2022. Porté par la crise énergétique liée à la guerre en Ukraine, le prix moyen du gaz en Europe avait atteint près de 40 $/MMBTU, permettant à TotalEnergies d’enregistrer un CFFO record de plus de 45 milliards $.

Aujourd’hui, avec un prix autour de 17 $/MMBTU, l’environnement est beaucoup plus normalisé. Mais cela signifie aussi qu’il existe encore un potentiel significatif en cas de nouvelle tension sur le marché du gaz.

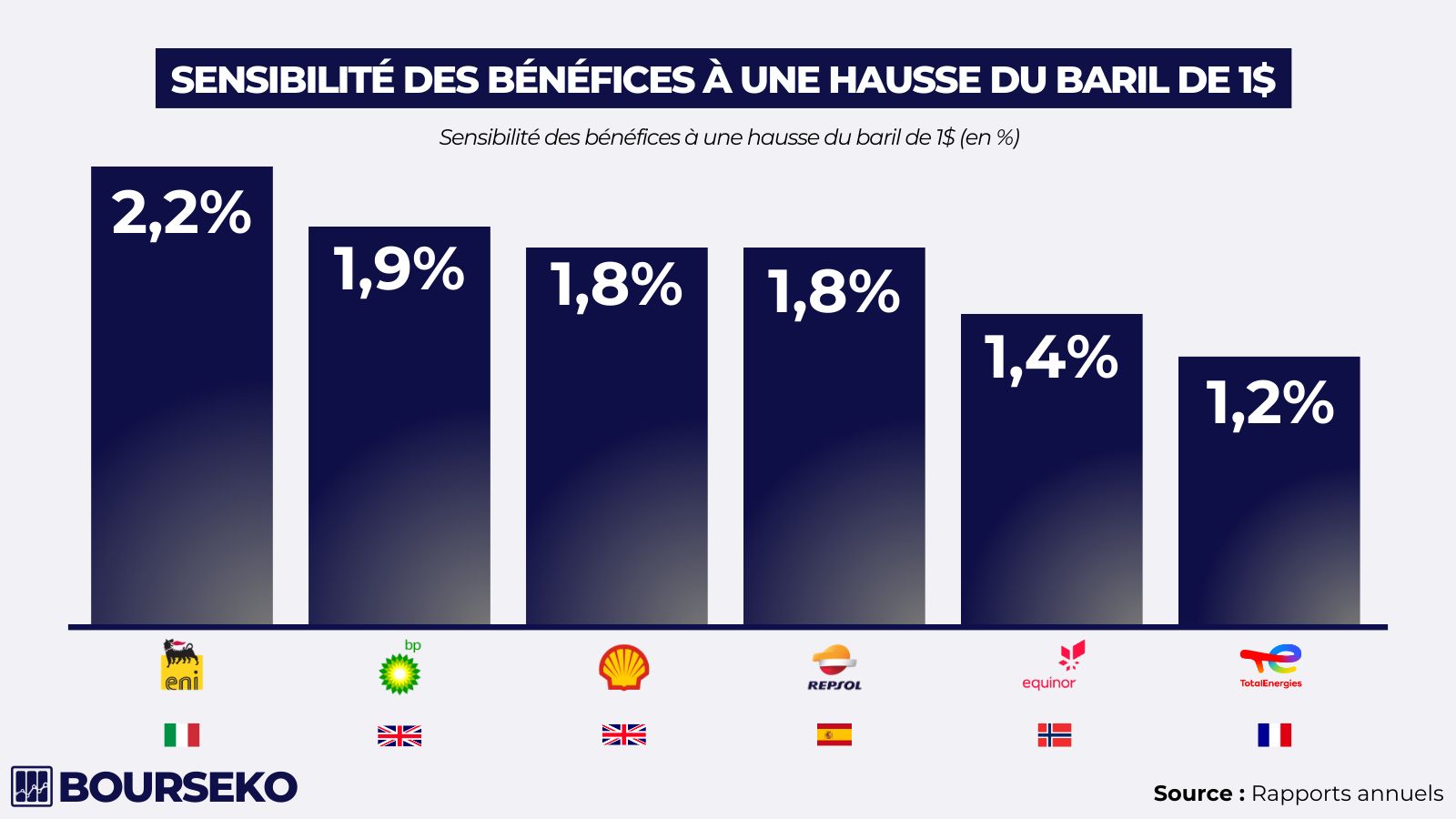

Lorsqu’on compare la sensibilité du CFFO de TotalEnergies à celle des autres groupes européens, le groupe français figure parmi les plus exposés aux variations des prix du gaz, juste derrière le géant norvégien Equinor.

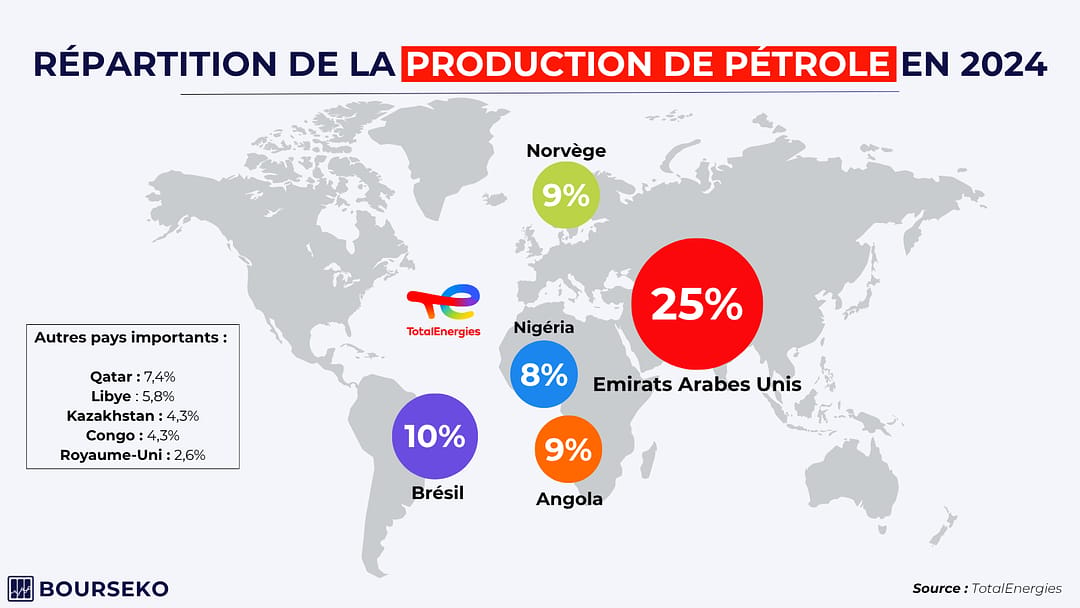

3 - Répartition géographique

Dans un contexte de tensions accrues autour du détroit d’Ormuz, l’exposition stratégique de TotalEnergies mérite une attention particulière. En effet, le groupe détient des actifs majeurs au Moyen-Orient, notamment aux Émirats arabes unis pour le pétrole et au Qatar pour le gaz.

Toutefois, tous ces volumes ne sont pas exposés de la même manière. Une partie de la production d’Abu Dhabi, par exemple, est acheminée via des oléoducs contournant le détroit, ce qui réduit le risque d’un blocage total pour ces flux.

Même si l’exercice reste approximatif, on estime qu’environ 15% de sa production et près de 10 % de son CFFO transitent par le détroit d’Ormuz. Cela place le groupe, aux côtés d’ExxonMobil, parmi les majors les plus exposées à ce risque géopolitique.

Conclusion

Ainsi, pour conclure cette newsletter, si votre objectif est de profiter pleinement d’un baril au-dessus de 100 dollars, TotalEnergies n’est pas le véhicule adapté. Le groupe n’est plus un pari purement spéculatif. Mais est-ce vraiment une mauvaise nouvelle ?

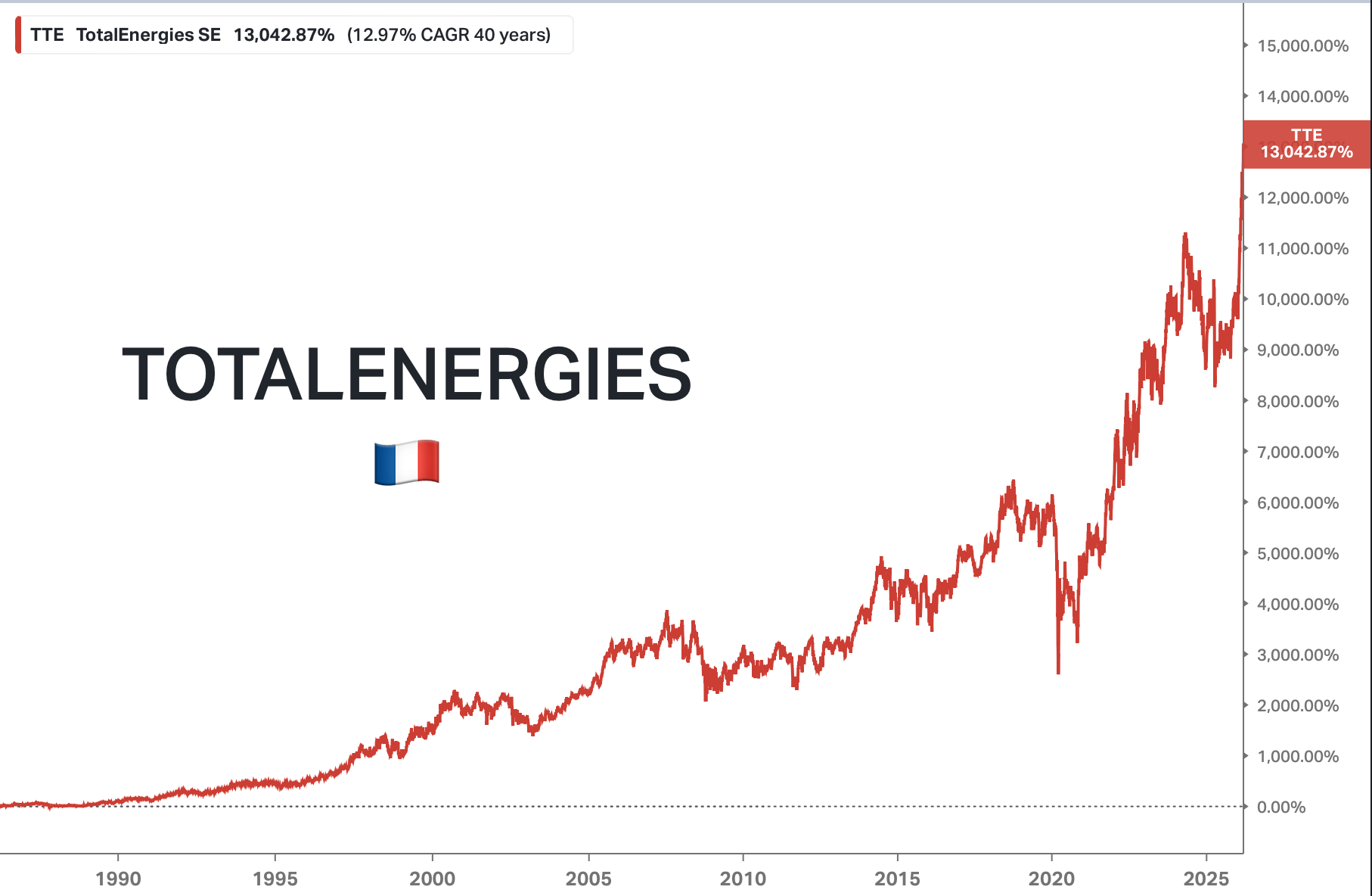

Performance annualisée de 13% sur 40 ans

Pour nous investisseurs particuliers, la réponse est probablement non. Avec TotalEnergies, malgré la complexité du secteur et les événements susceptibles de secouer l’économie, on reste sur un dossier suffisamment diversifié pour servir d’amortisseur dans un portefeuille.

Lorsque le pétrole baisse, ses activités de raffinage, de GNL ou d’électricité prennent le relais. Par conséquent, le titre souffre moins que le secteur lors des périodes difficiles.

De plus, pour un investisseur français, on ne peut négliger que TotalEnergies est éligible au PEA. Les dividendes et plus-values sont exonérés d’impôt sur le revenu (seuls les prélèvements sociaux s’appliquent après cinq ans). Les actions étrangères, elles, subissent une retenue à la source non récupérable, quand d’autres ne sont pas éligibles au PEA.

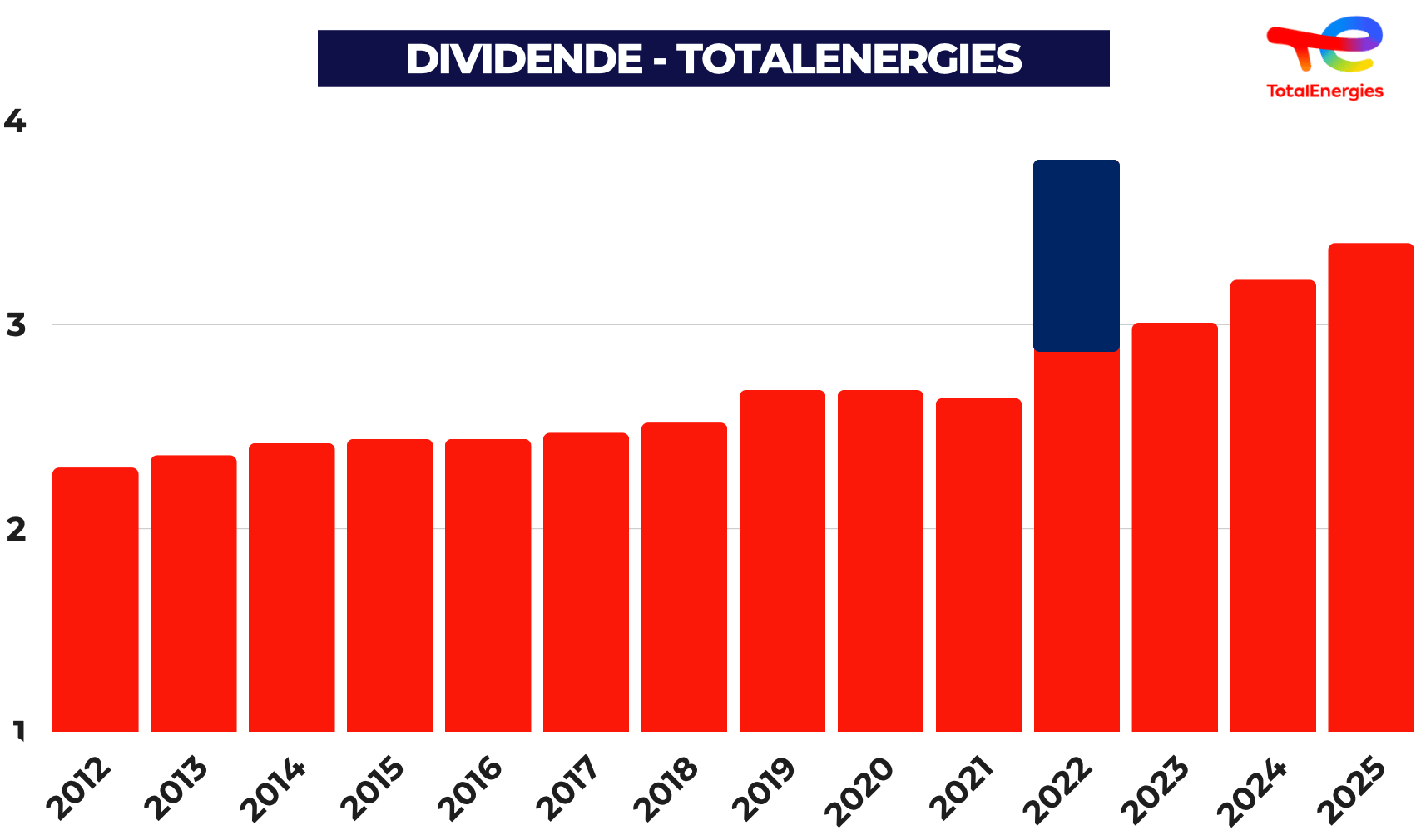

La fiabilité du dividende est un autre point fort. TotalEnergies est l’une des rares majors européennes à ne pas l’avoir coupé pendant la crise du Covid, contrairement à BP ou Shell. Depuis, le dividende a été régulièrement augmenté et complété par des rachats d’actions. Pour un investisseur de long terme, cette fiabilité a une valeur réelle.

Chez Bourseko, nous considérons TotalEnergies comme un excellent choix pour les particuliers grâce à une gestion du capital exemplaire, un dividende fiable et une stratégie qui lui assure une bonne visibilité sur le long terme.

En revanche, si votre conviction est que le pétrole va fortement monter, que ce soit pour des raisons géopolitiques, de sous-investissement structurel ou de demande des pays émergents, TotalEnergies risque de vous frustrer par sa lenteur et sa prudence.

Enfin, si vous souhaitez aller plus loin, nous vous recommandons de lire notre analyse fondamentale de TotalEnergies, publiée en octobre.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Loris & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.