- Bourseko

- Posts

- Comprendre la supériorité et le potentiel de l'action Nvidia

Comprendre la supériorité et le potentiel de l'action Nvidia

#53 Les raisons derrière la folle performance de l'action Nvidia depuis 18 mois

Bourseko .

28th avril 2024

Hello,

Avant de commencer, j’espère que tout va bien de ton côté. Je suis heureux de te retrouver pour cette édition #53 de la Bourseko | Newsletter ! Nous sommes 3200 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir chaque dimanche matin ma newsletter, c’est ici 😊

👉️ Cette édition est disponible intégralement pour tous les abonnés, gratuits et premium.

📣 L’actualité du club Bourseko

Si tu es membre de la communauté privée, voici les principaux événements de la semaine qui vient de s’achever :

1 / Mouvement dans le portefeuille de Loris (26 avril)

2 / Réponses aux questions de la newsletter de la semaine dernière sur Chipotle

3 / Lives accessibles en replay :

Suivi des résultats : MSCI, Visa et Air Liquide

Suivi des résultats : Alphabet, Microsoft, Pernod Ricard et Hermès

4 / Analyse des résultats d’Adyen (-18% le lendemain de la publication) et d’Evolution AB ainsi notre avis à la suite de ces publications.

👉️ Si tu as raté ces discussions et lives, je te mets le lien de la communauté ci-dessous. Pour rappel, une application est aussi disponible (iOS et Android).

📆 Le programme de la semaine prochaine

Encore une semaine importante la semaine prochaine : Amazon, Apple, Stryker, AMD, Mastercard, ADP, Marriott, IDEXX…

Nous suivrons ces entreprises et nous ferons 1 à 2 lives pour commenter les résultats des principales entreprises de qualité que nous suivons.

Comprendre la supériorité et le potentiel de l'action Nvidia

Depuis le début de l'année 2023, Nvidia s'est imposée incontestablement comme la star des marchés financiers. Face à l'intérêt croissant pour cette action et les interrogations qu'elle suscite, il est devenu essentiel de la traiter dans la newsletter.

Pour aborder ce sujet complexe, j’ai proposé à Michaël Houbben de la rédiger. Il connaît très bien cette entreprise car elle représente la première position de son portefeuille.

Si tu ne le connais pas, Michaël n'est pas seulement un investisseur aux performances exceptionnelles, il est également un excellent créateur de contenu finance/investissements.

Je te recommande vivement de le suivre sur Twitter, où il partage régulièrement des analyses supers intéressantes.

Dans l’édition d’aujourd’hui, Michaël revient sur l’histoire, le business model, les perspectives et les risques de Nvidia.

Mais avant de commencer, je t’invite à lire ma newsletter au sujet de l’industrie des semiconducteurs si ce n’est pas déjà fait. La compréhension de ce secteur est essentielle pour saisir les enjeux de Nvidia.

C’est parti ⤵️

Les origines de Nvidia

Nvidia a été fondée en 1993 par Jensen Huang, Chris Malachowsky et Curtis Priem, tous 3 issus de l’industrie des semiconducteurs.

Dès ses débuts, Nvidia s'est fixée comme objectif de concevoir des puces graphiques de haute qualité, capables d'afficher des graphismes sophistiqués en 3D.

Pour rappel, les cartes graphiques ont 2 fonctions essentielles :

Décharger le processeur principal (CPU) des calculs graphiques

Perfectionner le rendu graphique de l’ordinateur, grâce à une puce spécialisée.

À cette période, bien que les cartes graphiques étaient déjà présentes sur le marché, elles étaient principalement adressées à des utilisateurs professionnels.

Le début des années 90 marque un tournant, notamment avec l’introduction des systèmes d'exploitation à interface graphique comme Windows 3.1 et l'émergence des premiers jeux vidéo en 3D (notamment l’arrivée de la Playstation en 1994).

Cette évolution a boosté la demande de cartes graphiques auprès du grand public, changeant ainsi la dynamique du marché.

Dans ce contexte et pour gagner rapidement des parts de marché, Nvidia a eu pour stratégie de lancer de nouvelles cartes graphiques tous les six mois.

Cependant, cette ambition se heurtait à un obstacle majeur : la collaboration avec son partenaire de production, SGS-Thomson (aujourd'hui STMicroelectronics), qui ne pouvait garantir la cadence souhaitée.

De par leur expérience, les 3 fondateurs savaient que les producteurs de puces donnaient toujours la priorité à leurs propres produits. En conséquence, Nvidia décide de s’associer avec TSMC, la célèbre fonderie taïwanaise qui a toujours déclaré qu’elle n’entrerait jamais en concurrence avec ses clients.

Ce partenariat ainsi que la réorganisation de ses équipes permettent à Nvidia réussit son pari de proposer une nouvelle génération de puces tous les 6 mois !

A ce rythme infernal, les concurrents tombent comme des mouches, à l’exception de 3dfx, le leader du marché, et ATI qui suivent la cadence.

Cependant, la décision de 3dfx de produire ses propres puces s'est avérée être une erreur stratégique fatale, menant à son déclin et à son rachat par Nvidia en 2000.

En l'espace d'une décennie, le marché initialement fragmenté des cartes graphiques s'est consolidé autour de trois principaux acteurs : Nvidia et ATI (acquis par AMD) qui dominent le segment haut de gamme, et Intel qui contrôle l'entrée de gamme avec ses processeurs graphiques intégrés aux CPUs.

Le cœur de l’avantage compétitif de Nvidia

Maintenant, regardons comment Nvidia a transformé une commodité informatique utilisée pour les jeux-vidéos en un bijou de technologie dont le potentiel n’est toujours pas pleinement exploité.

L’année 1999 marque un tournant dans l'histoire des technologies graphiques avec la sortie de la GeForce 256 de Nvidia, présentée comme le premier "Graphics Processing Unit" (GPU) au monde. Si ce terme peut sembler être du marketing, il traduit une réalité technique significative.

Depuis leur création, les cartes graphiques avaient pour rôle principal de soulager le processeur central (CPU) des calculs graphiques.

Cependant, la GeForce 256 est allée bien au-delà en devenant la première carte graphique capable de gérer de manière autonome l'ensemble du traitement des données graphiques. Cette innovation justifie pleinement l'utilisation du terme GPU pour la décrire.

Ce produit a non seulement défini un nouveau standard dans l'industrie mais a également élargi le champ des possibles pour les développeurs, leur permettant d'exploiter pleinement les capacités graphiques de leurs applications sans être bridés par les performances du CPU.

Mais c’est en 2006 que Nvidia franchit un nouveau cap avec l’introduction de CUDA (Compute Unified Device Architecture).

Cette suite logicielle innovante permet aux développeurs d'exploiter pleinement les capacités des puces Nvidia pour une variété de tâches informatiques, allant bien au-delà du simple traitement graphique.

L'introduction et la popularisation de CUDA ont marqué une évolution cruciale, transformant les puces graphiques de simples composants à des processeurs complexes capables de traiter simultanément d'énormes volumes de données. Cette technologie a joué un rôle clé dans l'essor de l'intelligence artificielle.

En effet, les modèles avancés d'IA imitent un réseau neuronal où chaque problème est subdivisé en une série de sous-problèmes.

Chaque sous-problème est confié à un neurone, qui est chargé de le résoudre et de lui attribuer une pondération pour son importance dans la résolution du problème général.

En raison de leur fonctionnement séquentiel (finir une tâche avant d’en commencer une autre), les CPUs ne sont pas du tout adaptés à cet exercice et s’avèrent extrêmement lents.

A l’inverse, les GPU peuvent traiter un très grand nombre de petites tâches répétitives en parallèle et peuvent donc s’atteler au travail d’apprentissage automatique beaucoup plus rapidement et efficacement.

Malgré la forte concurrence d'AMD avec son initiative Radeon Open Compute, et d'autres startups du secteur, Nvidia conserve sa position dominante grâce à un écosystème complet de produits ainsi que des collaborations stratégiques.

Perspectives

Si tout cela ne suffisait pas encore, Nvidia a présenté une série de nouveautés en mars, lors de la GTC 2024, sa conférence annuelle sur l’IA.

Les détails technologiques dépassent mes connaissances mais il faut principalement retenir que :

1 - Les puces Nvidia actuelles écrasent déjà la concurrence ce qui confère à l’entreprise un quasi-monopole sur les GPUs à destination des centres de données, avec environ 80% des parts de marché. Jensen Huang a annoncé une nouvelle génération de puces qui dépasse largement les performances de la génération actuelle et annihile toute concurrence directe à court terme.

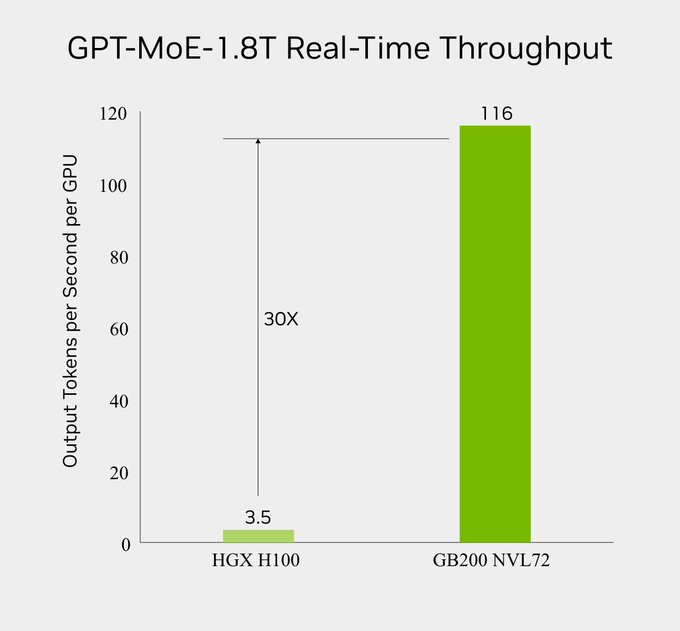

2 - Nvidia a également travaillé en profondeur la connectique. Ces technologies permettent aux différentes puces d’un data center de communiquer entre elles pour rendre les calculs plus efficaces et donc plus rapides. Nvidia estime que son nouveau modèle est 30x plus puissant que la génération actuelle (qui est déjà la proposition la plus performante du marché).

Ces évolutions sont capitales pour les clients de Nvidia et les utilisateurs finaux.

Elles permettent notamment d’entraîner les modèles d’IA génératives beaucoup plus rapidement (de centaines d’années avec les anciens modèles, on passe à quelques semaines avec les nouveaux) ce qui permet aussi de les tester et d’itérer beaucoup plus régulièrement.

Disposer du dernier matériel est donc essentiel pour tous les développeurs d’IA génératives, sous peine de se faire dépasser par une concurrence pas nécessairement meilleure, mais simplement mieux équipée. C’est purement et simplement un prérequis pour se présenter en concurrent sérieux.

L'intérêt pour les nouvelles offres de Nvidia a été confirmé par une pluie d'annonces de partenariats couvrant divers secteurs : propriétaires de data centers (Amazon, Microsoft, Google, Oracle), fournisseurs de services en ligne (SAP, Adobe), l'industrie automobile, les laboratoires pharmaceutiques, les banques, et même l'industrie des semiconducteurs elle-même (TSMC, Synopsys, Cadence).

Mais malgré l’ampleur des annonces sur la partie matérielle, elles font presque pâle figure en comparaison de celles sur la partie logicielle.

En effet, Nvidia a profité de sa conférence pour annoncer deux grandes nouveautés :

1 - Les NIM (Nvidia Inference Microservices) : une boîte à outils d’IA génératives pré-entraînée permettant à n’importe qui de créer une application, même sans aucune connaissance technique. C’est en quelque sorte l’évolution de CUDA mais boostée aux hormones.

2 - NeMo : une plateforme permettant de créer des modèles d’IA génératives personnalisés.

Evidemment, ces deux suites logicielles seront exclusivement compatibles avec le matériel de Nvidia et enferment donc les utilisateurs dans l’écosystème.

Mais non contente de révolutionner le monde informatique, Nvidia entame également un tournant dans son business model.

Jusque-là, l’immense majorité du chiffre d’affaires de Nvidia provenait de la vente de son matériel. Avec les NIM et NeMo, Nvidia est en train de se créer une source de revenus récurrents puisque ces services seront facturés à l’utilisation.

C’est le même modèle que Gillette avec ses rasoirs pas chers et ses lames de rechange vendues à prix d’or ou Rolls-Royce qui se serre la ceinture sur la vente des moteurs d’avions puis se fait plaisir sur les entretiens, sauf que le produit de base est déjà une denrée rare et permet une marge brute de plus de 70%.

Autrement dit : Nvidia dispose déjà d’une forteresse mais ne s’en satisfait pas. Elle continue de faire évoluer sa technologie et profite de son avancée pour imposer ses solutions logicielles propres et enfermer les développeurs (et bientôt un public plus large) dans son environnement hybride matériel-logiciel.

Analyse financière

La demande croissante pour les solutions de Nvidia est clairement visible dans ses résultats financiers. Historiquement, l'entreprise a connu des cycles très marqués, alternant entre des périodes de croissance à deux chiffres et des phases de stagnation, voire de baisse du chiffre d’affaires.

Mais globalement, les chiffres sont très bons et tendent même vers l’excellence en 2024 (l’année fiscale de Nvidia se termine le 31 janvier). Voyons ça de plus près.

1 - Chiffre d’affaires

Sur les 12 derniers mois, le chiffre d’affaires a connu une hausse époustouflante de 126%, passant de 27 milliards à presque 61 milliards $.

Cette croissance est évidemment tirée par le segment “Centres de données”, dont le chiffre d’affaires affiche une hausse de 217%.

Nvidia explique cette croissance principalement par les livraisons de ses GPU Hopper, optimisés pour l’IA générative. Plus de la moitié des ventes sont destinées aux principaux fournisseurs de cloud (Amazon, Microsoft, Google, Oracle…).

Les 3 autres segments de vente sont bien moins importants mais progressent aussi.

⚡️ PERSPECTIVES

En plus de la performance incroyable déjà réalisée, les analystes tablent sur un chiffre d’affaires de 112 milliards de $ en 2025 (année en cours), soit une croissance de 83% !

Et en 2026 ? Encore 22% de croissance.

Le pire dans cette histoire : les récentes annonces des Big Tech (Meta, Alphabet, Microsoft…) rendent ces prévisions complètement réalistes.

2 - Marges

Si la progression du chiffre d’affaires est tout bonnement incroyable et attire toute l’attention médiatique, il est un élément encore plus bluffant : l’expansion des marges.

x6 fois pour la marge opérationnelle en 10 ans

Elles se sont améliorées pour porter le bénéfice net annuel à $29,7 milliards : une augmentation de 581% par rapport à l’année précédente !

Sur 5 ans, la marge brute moyenne est élevée (+/- 60%) et plutôt stable, constituant l’indice d’un avantage compétitif durable et d’un pouvoir de fixation des prix de l’entreprise.

Sur les 12 derniers mois, cette marge brute déjà confortable gagne encore une douzaine de points pour venir titiller les 73%.

Cela démontre le levier opérationnel dont profite Nvidia, c’est-à-dire que l’augmentation de ses ventes se traduit par une hausse proportionnellement plus faible de ses coûts.

3 - Free Cash Flow et ROCE

On observe que l’entreprise n’a pas peur de recourir à des acquisitions et même parfois de casser la tirelire, avec l’exemple de 2020 où Nvidia a acquis Mellanox (solutions réseaux pour l’informatique haute performance et les data centers) pour $7 milliards et projetait l’acquisition d’Arm pour $40 milliards (empêchée par le régulateur britannique).

Globalement, on peut considérer la plupart de ces acquisitions comme des dépenses R&D par lesquelles Nvidia accède à des technologies complémentaires à la sienne, avec de bonnes synergies.

L’instabilité des résultats et des cash flows se traduit dans l’efficience de l’allocation du capital qui fluctue constamment, avec une très belle moyenne à 33% pour le ROCE.

Comme on peut s’y attendre d’une entreprise leader d’une industrie en pleine transformation, elle consacre ses flux à son développement, avec un dividende anecdotique qui stagne à $0,16/an.

Au bilan, il y a peu de choses à dire. A tout moment, la situation est saine. Les liquidités couvrent toujours au moins 2x les dettes à court terme.

On observe tout de même une explosion de la rémunération en actions et son impact élevé sur le free cash flow. L’effet dilutif est compensé par des rachats d’actions concentrés sur les 24 derniers mois.

Rien d’inquiétant tant que l’hyper-croissance perdure mais à surveiller.

Evolution et prévisions des FCF

⚡️ EN BREF

Nvidia affiche des chiffres globalement très bons.

Cependant, la fluctuation constante entre ces chiffres très bons, voire même excellents, et de courtes fenêtres de stagnation, voire de baisse (entre 2018 et 2019 et entre 2021 et 2022) la prive de la stabilité caractéristique des entreprises les plus qualitatives du monde, telles que Mastercard ou Microsoft.

Les risques

Outre ses qualités indéniables, Nvidia est exposée à quelques grands risques spécifiques :

1 - La concurrence et la disruption technologique

Nvidia opère sur des marchés très compétitifs et qui évoluent rapidement. Elle dispose actuellement de la plus grande part de marché sur l’informatique haute-performance généraliste mais sa position dominante pourrait être affaiblie par divers concurrents :

d’autres fournisseurs d’informatique généraliste et/ou spécialisé : principalement AMD, Huawei et Intel mais aussi une ribambelle de concurrents pour les solutions spécialisées, comme Broadcom, Qualcomm, Samsung, Arista Networks, Cisco, Hewlett Packard Enterprise, Marvell…

certains de leurs plus gros clients tels qu’Amazon, Microsoft, Google ou Meta qui disposent d’énormes ressources financières ainsi que d’équipes internes consacrées au design de solutions matérielles et logicielles propres

une série de nouvelles start-ups consacrées au design de puces et de modèles IA répondant à des besoins spécifiques (la plus iconique étant probablement Groq avec sa Language Processing Unit (LPU)).

2 - La dépendance aux tiers

Nvidia est principalement un designer de puces et des suites logicielles qui permettent de les exploiter.

La chaine d’approvisionnement des semiconducteurs est extrêmement complexe et Nvidia en délègue une majorité à des sous-traitants, notamment l’approvisionnement en matières premières, la fabrication, l’assemblage, le testing et le packaging.

La réponse de Nvidia à l’énorme demande pour ses produits est donc largement conditionnée par la capacité d’exécution de ses sous-traitants.

Nvidia dispose de relations historiques avec des acteurs fiables du secteur mais celles-ci sont insuffisantes pour répondre à la demande et Nvidia doit en créer de nouvelles avec d’autres fournisseurs, potentiellement moins fiables.

Par ailleurs, les sous-traitants actuels de Nvidia sont principalement concentrés en Asie (surtout à Taïwan dont la situation géopolitique est incertaine), un continent régulièrement sujet à des catastrophes naturelles, notamment des tremblements de terre.

3 - La concentration des clients

Nvidia tire la majeure partie de son chiffre d’affaires de ses produits et services destinés aux centres de données, un secteur d’activité trusté par une poignée d’acteurs qui représentent ensemble 50% des ventes.

Naturellement, la clientèle de Nvidia est donc très concentrée, avec près de 20% des ventes attribuées à un seul client (indirect).

4 - Les tensions géopolitiques

En raison des tensions croissantes entre l'Occident et la Chine, et compte tenu de l'importance stratégique des semiconducteurs et des enjeux liés à l'intelligence artificielle, le gouvernement américain a mis en place des restrictions d'exportation visant la Chine.

Ces mesures affectent directement Nvidia, qui se voit contraint de limiter les ventes de ses puces les plus avancées sur ce marché majeur. En réponse, Nvidia travaille activement au développement de nouvelles puces qui respectent les plafonds de performance dictés par ces nouvelles réglementations.

Les Echos - 9 novembre 2023

Parallèlement, la position dominante de Nvidia sur le marché attire l'attention de plusieurs régulateurs. Ces derniers scrutent non seulement la suprématie commerciale de l'entreprise mais également les éventuelles utilisations controversées de l'IA générative.

5 - Le fondateur visionnaire et charismatique

Nvidia est personnifiée par Jensen Huang, l’un de ses fondateurs et actuel PDG.

C’est lui qui a permis à l’entreprise de bénéficier d’un coup d’avance dans plusieurs domaines. C’est aussi lui qui promeut les solutions de son entreprise avec autant d'enthousiasme.

Jensen Huang durant une Keynote

C’est loin d’être le seul cerveau brillant chez Nvidia, mais il est incontestablement un personnage-clé de son succès. Âgé de 61 ans et en pleine forme, il est trop tôt pour spéculer sur sa succession. Toutefois, si pour une raison ou une autre il devait quitter Nvidia, on devrait se demander s'il emporterait avec lui le très bel esprit de l’entreprise.

Conclusion

Depuis sa création, Nvidia se positionne comme une entreprise pionnière, jouant un rôle majeur dans les progrès de l'intelligence artificielle.

Elle est promise à un bel avenir, c’est sûr. Maintenant, il faut toujours rester prudent avec les périodes d’euphorie sur les marchés financiers et ne pas acheter à n’importe quel prix.

De manière générale, je déconseille fortement d’acheter des actions dont on ne comprend pas le business model. Pour Nvidia, je trouve que la technicité du dossier la rend inaccessible à beaucoup d’investisseurs particuliers.

Pour ma part, je reste à l’écart car je ne maîtrise pas suffisamment le dossier. En revanche, cela ne m’empêche pas de suivre avec intérêt leur développement et leur impact significatif sur les marchés et les technologies de demain.

Voilà, on arrive à la fin de cette édition. Je remercie encore Michaël pour la rédaction de cette newsletter. N’hésite pas à laisser ton avis dans le sondage ci-dessous. Merci 😊

On arrive à la fin de cette édition. Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça m'aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. J’y répondrais avec plaisir. Tu peux répondre à ce mail ou me contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente semaine et à dimanche prochain 😊

Bourseko

Disclaimer : Je ne fais que partager mon expérience, je ne suis pas conseiller en investissement. Ces informations sont purement informatives et ne constituent en aucun cas un conseil en investissement. Dans tous les cas, je t’invite à systématiquement faire tes propres recherches.

Reply