- Bourseko

- Posts

- Assurance : un secteur trop risqué en 2025 ?

Assurance : un secteur trop risqué en 2025 ?

#151 Comprendre les dynamiques et les menaces qui impactent l'industrie de l'assurance

Bourseko .

23rd novembre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #151 de la newsletter Bourseko ! Nous sommes 17 217 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 L’actualité du Club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

🔍 Suivi des résultats d’entreprises ⤵️

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Assurance : un secteur trop risqué en 2025 ?

Par Abdallah Benmansour

⏱️ Temps de lecture : 11 minutes

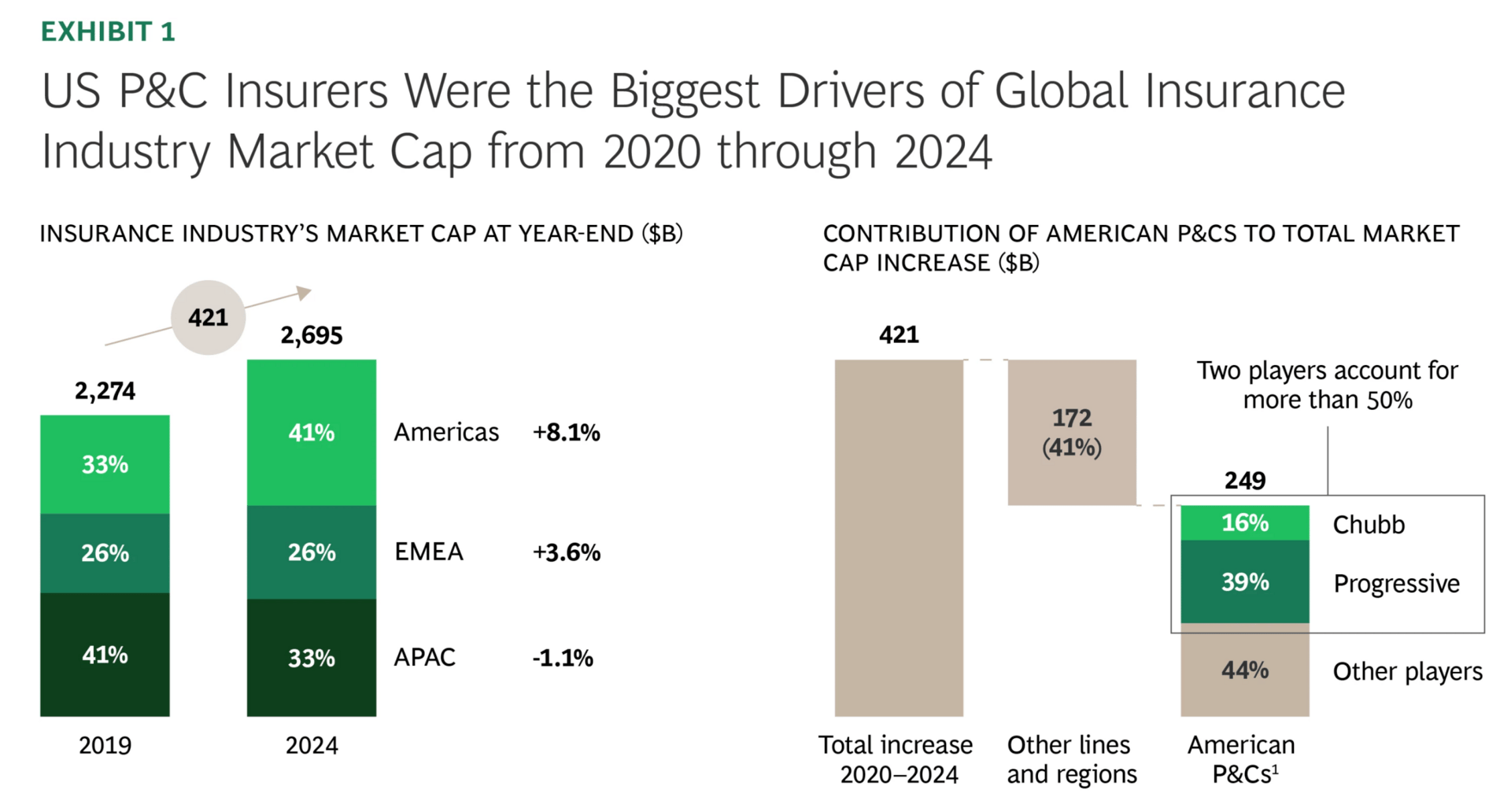

Après 4 ans de primes en forte hausse et soutenues par des taux d’intérêt favorables, le secteur de l’assurance semblait invincible. Pourtant, les investisseurs commencent à s’en détourner.

Aux États-Unis, Progressive, moteur du rallye sur l’assurance dommages depuis 2020, voit sa performance stagner et son multiple se contracter. Du côté des courtiers, Marsh & McLennan et Brown & Brown, longtemps considérés comme des valeurs solides et résilientes, subissent eux aussi une pression sur leurs cours.

Source : Boston Consulting Group

Dans cette newsletter, nous vous proposons d’analyser les dynamiques qui pèsent sur le secteur de l’assurance, pour comprendre si ce marché reste intéressant pour un investisseur long terme.

👉 Avant de commencer : L’assurance est un secteur fascinant, mais très spécifique. Si vous ne le maîtrisez pas encore, je vous recommande mon article de juin où j’explique son fonctionnement.

Le ralentissement de la croissance des primes

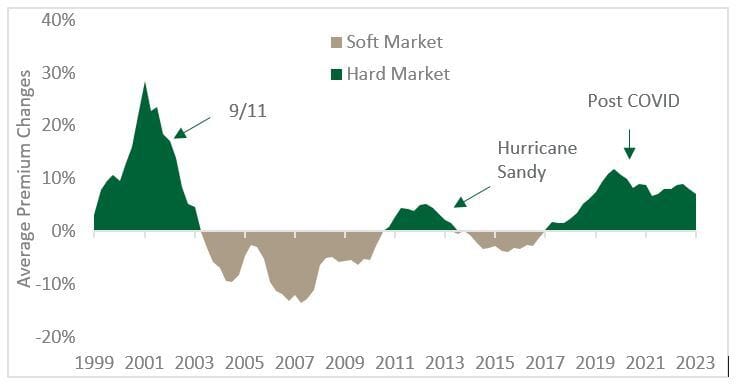

Selon Deloitte, l’assurance dommages sort tout juste d’un long hard market mais l’atterrissage pourrait être brutal. Pendant plusieurs années, les assureurs avaient réussi à absorber l’inflation en augmentant fortement les primes. C’était leur soupape de sécurité. En 2025, cette mécanique touche ses limites.

Pour bien comprendre ce retournement, il faut rappeler que l’assurance fonctionne par cycles. Le marché oscille en permanence entre deux phases opposées.

Le hard market est la période où l’assureur reprend la main. Après des sinistres importants ou une envolée des coûts, les compagnies resserrent les conditions, réduisent la capacité disponible et augmentent nettement les primes pour protéger leur rentabilité. À l’inverse, le soft market correspond à une phase d’abondance. Les assureurs, mieux capitalisés, se livrent à une concurrence plus vive, assouplissent les garanties et baissent les prix. Le pouvoir revient alors à l’assuré.

Soft et Hard Markets entre 1999 et 2023 aux Etats-Unis - Source

D’après les données du Council of Insurance Agents & Brokers, le marché américain est désormais entré pleinement dans une phase de soft market, et plusieurs signaux le confirment :

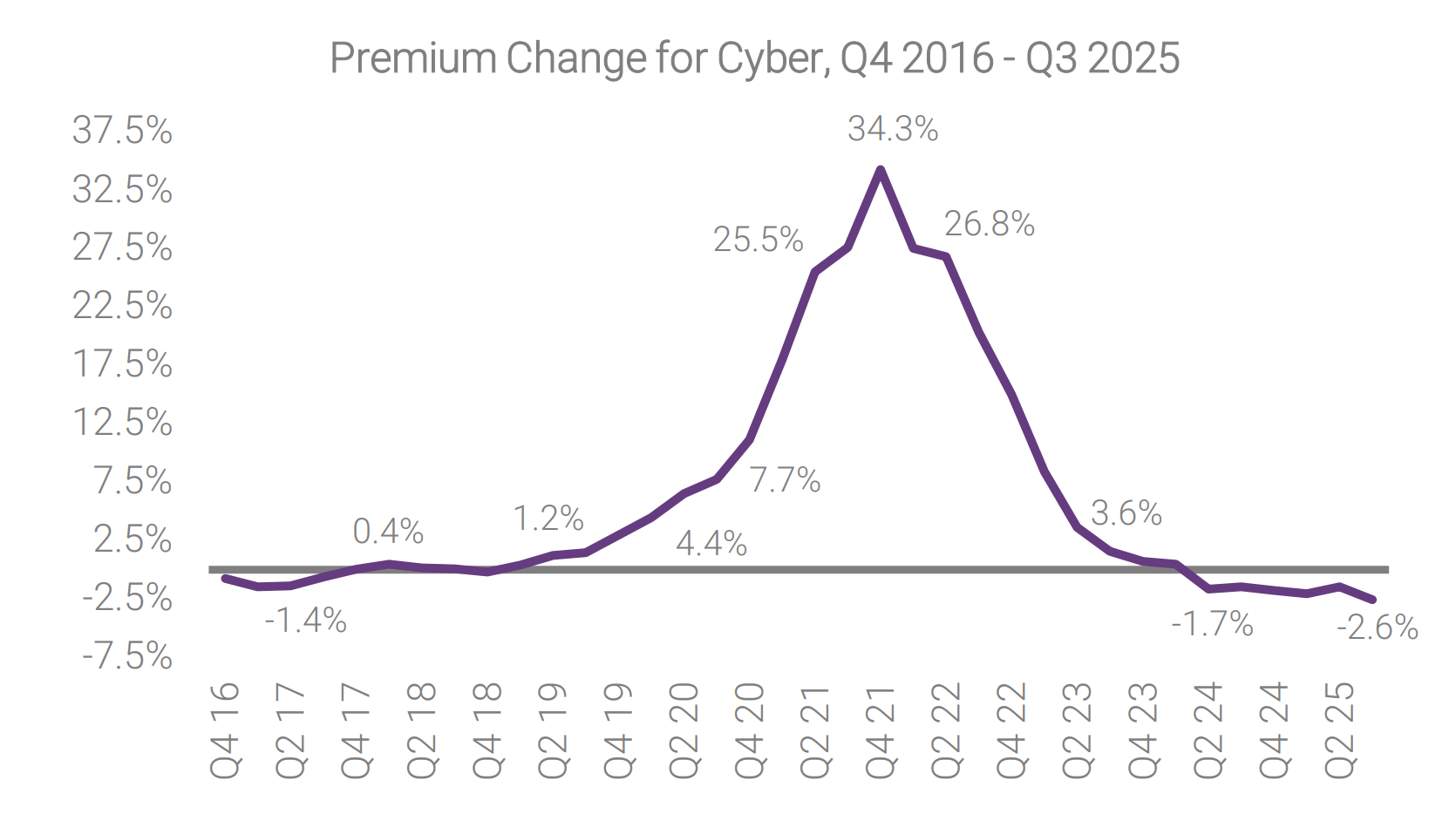

Baisse généralisée des primes : Au T3 2025, la hausse moyenne des primes n’était plus que de 1,6 %, soit une chute de 57 % par rapport au trimestre précédent. La tendance s’est inversée en quelques mois.

Capacité en hausse : Sur l’assurance dommages, les primes ont reculé de 0,2%, une première depuis 2017. Cette détente s’explique par une concurrence accrue et un marché de la réassurance plus favorable.

Ligne la plus touchée par l'assouplissement : Les primes pour le risque cyber ont connu la plus forte baisse, reculant en moyenne de -2,6 %, en raison d'une offre abondante et d'une concurrence agressive entre les assureurs.

Evolution des primes de l’assurance cyber - Source

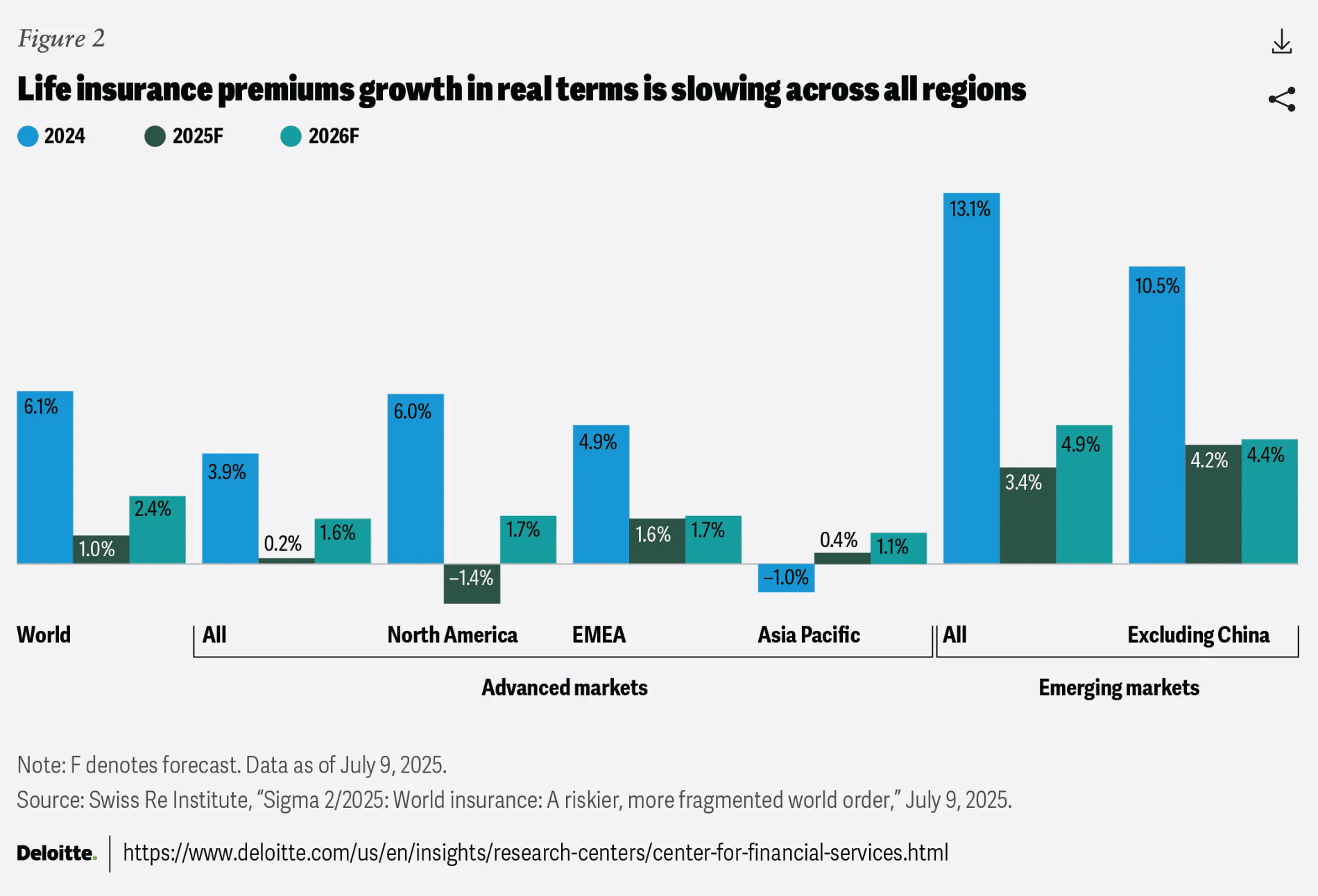

Ce basculement ne se limite pas à l’assurance dommages. L’autre grand pilier du secteur, l’assurance vie et de personnes, ne propose plus non plus de véritable relais de croissance. Les perspectives se tassent progressivement et, en Amérique du Nord, les primes devraient même reculer en 2025.

Source : Deloitte

Sans le levier de la croissance des volumes ni celui de l'augmentation des prix, les assureurs se retrouvent sans moteur de croissance organique puissant, ce qui pèse lourdement sur leurs multiples de valorisation…

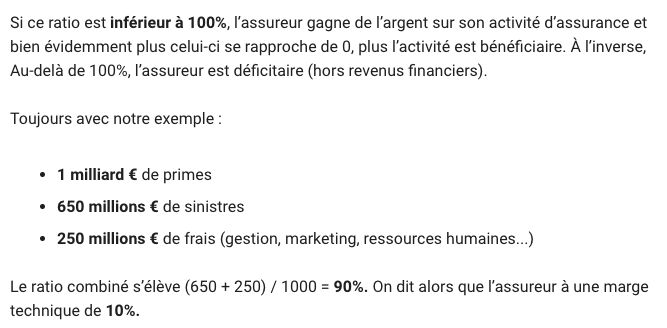

Le retournement du ratio combiné

Au-delà du ralentissement sur les primes collectées, l’équivalent du chiffre d’affaires dans l’assurance, la profitabilité se dégrade elle aussi.

Dans le secteur, l’indicateur le plus important est le ratio combiné. Il compare, d’un côté, tout ce que l’assureur dépense (sinistres + frais généraux) et, de l’autre, tout ce qu’il encaisse en primes. Sous les 100 %, l’activité est rentable. Au-dessus, l’assureur perd de l’argent.

Or, selon Deloitte, ce baromètre se dégrade clairement aux États-Unis, le plus important marché d’assurance dommages au monde.

🟢 En 2024, le secteur affichait une performance avec un ratio combiné de 97,2 %

🟠 Pour 2025, les prévisions montrent une détérioration à 98,5 %

🔴 Pour 2026, la tendance se confirme avec une projection à 99 %

Concrètement, cela veut dire qu’un assureur passera d’un profit technique de 2,8 $ pour 100 $ encaissés en 2024 à seulement 1 $ en 2026. Autant dire que la baisse est brutale.

Mais alors, qu’est-ce qui explique une telle remontée du ratio combiné en si peu de temps ?

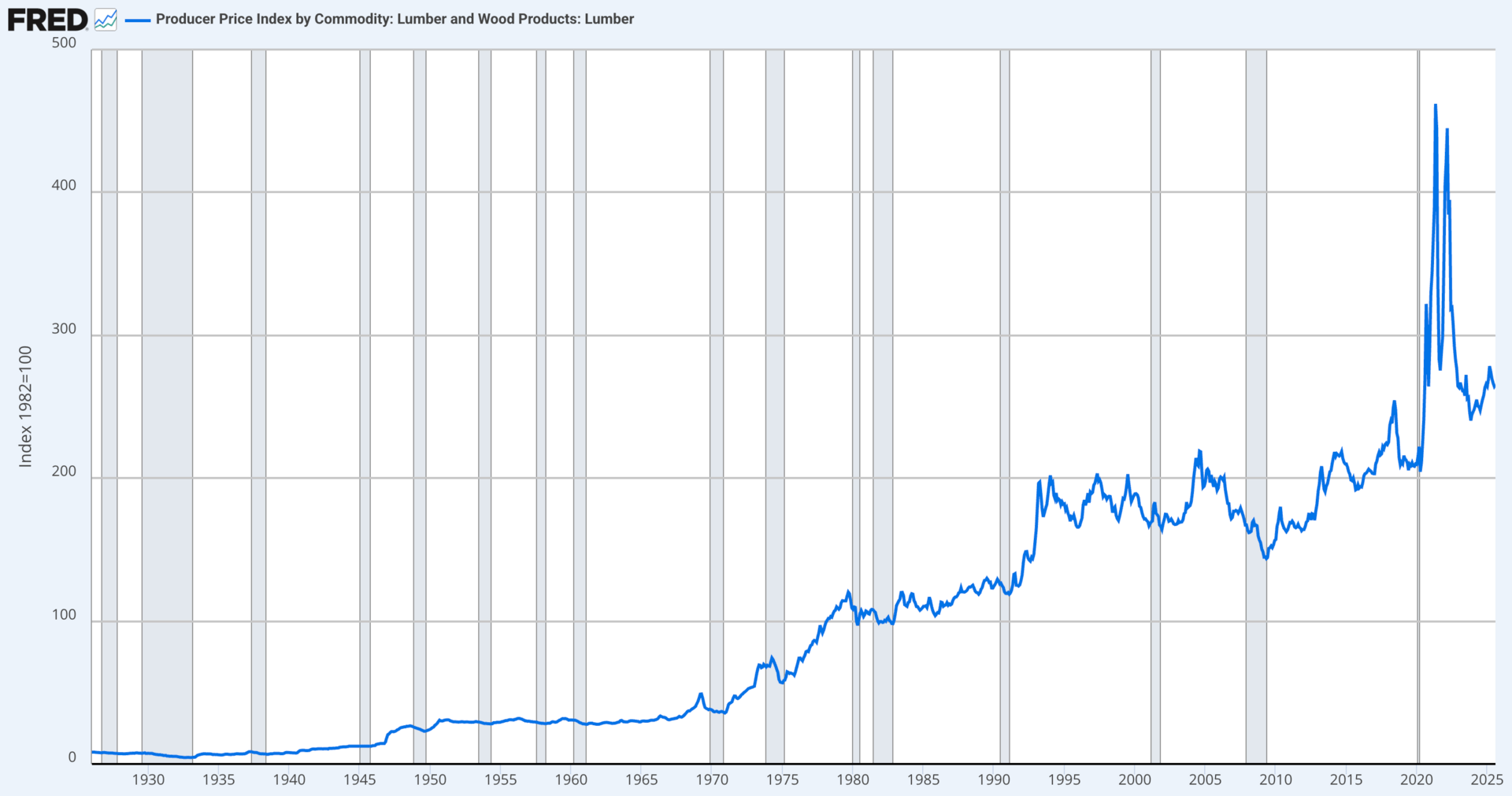

1. L’inflation des coûts des sinistres

L’assurance fait face à une inflation “technique” significative. Concrètement, chaque sinistre coûte plus cher à réparer qu’il y a quelques années.

Par exemple, les pièces détachées automobiles, souvent importées, ont vu leurs prix s’envoler en raison des droits de douane de l’administration Trump, et les matériaux de construction comme le bois ou l’acier restent à des niveaux élevés et très volatils.

Évolution du prix du bois, base 100 en 1982 – Source : U.S. Bureau of Labor Statistics

Par ailleurs, les hausses potentielles de tarifs douaniers sur l’électronique, désormais centrale dans les véhicules modernes, ou sur certains matériaux clés alourdissent aussi la “sévérité” des sinistres.

En conséquence, l’inflation que subit l’assurance est durable et surtout beaucoup plus difficile à absorber pour les assureurs désormais.

2. L’impact du financement des litiges par des tiers

Moins visible que l’inflation classique, l’inflation sociale continue de gagner du terrain. En effet, le coût des litiges explose à un rythme très rapide en raison de la hausse des financement de litiges par un tiers, souvent appelé par son nom anglais Third-Party Litigation Funding ou TPLF.

Concrètement, le financement de litiges consiste à laisser des investisseurs spécialisés prendre en charge les frais de justice. Si le procès est gagné, l’investisseur touche une partie des dommages et intérêts. Si le procès est perdu, il assume seul la perte.

Forcément, ce modèle change complètement l’équation. Ces investisseurs disposent de moyens importants et n’hésitent pas à mobiliser toutes les ressources nécessaires pour maximiser leurs gains (avocats prestigieux, stratégies plus offensives, demandes de réparations plus élevées…).

Source : Les Echos - 3 mars 2025

En 2024, la somme moyenne versée par les entreprises américaines assignées en justice a atteint 65,7 millions $, contre 41,7 millions un an plus tôt (+58%). Une hausse vertigineuse, alimentée par la multiplication des verdicts nucléaires, ces condamnations supérieures à 10 millions $.

Dans un pays où les dommages punitifs sont souvent illimités, un simple litige commercial peut soudain se transformer en risque significatif, comme l’a montré la condamnation de Microsoft à 242 millions de dollars en 2024.

Cette flambée ne reste pas cantonnée aux assureurs primaires. Elle remonte toute la chaîne de valeur. Swiss Re, un des plus grands réassureurs mondiaux, a dû provisionner plus de 3 milliards de dollars en 2024 pour couvrir ces sinistres de responsabilité civile américains. Cet aveu implicite d’imprévisibilité a été renforcé par la déclaration du directeur financier aux Echos ⤵️

Nous ne voyons pas se profiler la fin de ce phénomène.

De plus, l’inquiétude ne s’arrête pas aux frontières des États-Unis. Ce qui semblait autrefois un phénomène américain musclé commence à trouver un écho en Europe. On observe une montée en puissance du financement de litiges par des fonds d’investissement, attirés par la rentabilité des actions collectives, parfois supérieure à celle de l’immobilier. Le mouvement gagne le Royaume-Uni, l’Allemagne, et même la France.

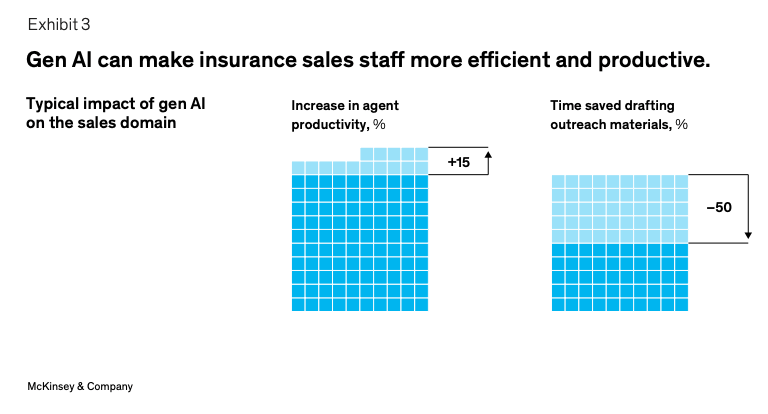

3. L’effort technologique, indispensable mais coûteux

L’IA et la modernisation sont devenues des questions vitales pour les assureurs. Mais cette transition a un coût immédiat très élevé.

Investir dans l’IA ne se limite pas à acheter des logiciels car il faut nettoyer des montagnes de données, sécuriser les systèmes et migrer les infrastructures héritées vers le cloud. Ces dépenses pèsent de plus en plus lourds sur les comptes, alors que les gains réels ne se feront sentir que dans plusieurs années.

Le risque, comme le souligne McKinsey dans son rapport The future of AI in the insurance industry (2024), est de se limiter à des initiatives ponctuelles ou à des cas d’usage trop étroits. Or, pour que l’IA ait un impact réel, il faut une approche globale.

Par exemple, McKinsey montre que l’IA pourrait améliorer de 15% la productivité de équipes de vente des assureurs.

Source : McKinsey & Company

Ainsi, ces investissements grèvent la rentabilité à court terme mais, à long terme, c’est le prix à payer pour rester compétitif.

Les autres facteurs

Même en mettant de côté les coûts opérationnels, les assureurs se retrouvent pris entre deux forces qui font pression sur leur modèle : une sinistralité climatique désormais structurelle et un environnement financier moins porteur.

1. L’incertitude climatique, un coût désormais permanent

Le dérèglement climatique se ressent de plus en plus sur les comptes des assureurs. La fréquence et la sévérité des catastrophes naturelles explosent simultanément.

Inondations en Allemagne, incendies en Amérique du Nord ou en Australie : les sinistres “exceptionnels” ne le sont plus vraiment, ils deviennent réguliers.

Méga-incendie en Californie - Janvier 2025

Par ailleurs, les réassureurs, eux aussi touchés par la volatilité climatique, durcissent leurs conditions. Résultat : les assureurs primaires gardent davantage de risques dans leurs bilans. Or, quand un assureur conserve plus de risques, la volatilité de ses résultats augmente fortement.

2. Le résultat financier : l’autre jambe qui vacille

Le modèle économique des assureurs repose sur un équilibre fragile entre deux piliers : le résultat technique, c’est-à-dire la différence entre primes et sinistres, et le résultat financier, les revenus générés par leurs réserves investies. Tant que l’un tient, il peut compenser les faiblesses de l’autre.

Mais en 2025, cette deuxième jambe commence à vaciller. Deloitte prévoit que les rendements des portefeuilles américains vont plafonner : 3,9 % en 2024, 4 % en 2025 et 4,2 % en 2026.

Et ce n’est pas tout, la FED a amorcé le mouvement avec une première baisse de 25 points de base en septembre 2025. Si ce cycle de baisse se poursuit, l’avantage dont les assureurs ont bénéficié ces dernières années, c’est-à-dire réinvestir à des taux plus élevés que le rendement historique de leurs portefeuilles, pourrait disparaître.

Source : Le Point - 17 septembre 2025

L'exception européenne

Il est important de souligner que derrière cette analyse se cache une divergence géographique majeure. Alors que le marché américain montre des signes d’essoufflement prononcés, l’Europe apparaît en 2025 comme un îlot de résilience.

Le ROE (Return on Equity) des assureurs européens devrait connaître une belle progression, passant de 9,1 % en 2024 à 11,6 % en 2025 selon Deloitte. Cette surperformance repose sur 2 facteurs principaux :

Pressions sur les coûts limitées : l’Europe est moins exposée aux excès de l’inflation sociale. Les verdicts nucléaires sont rares et la chaîne d’approvisionnement, souvent plus courte, souffre moins des tarifs douaniers

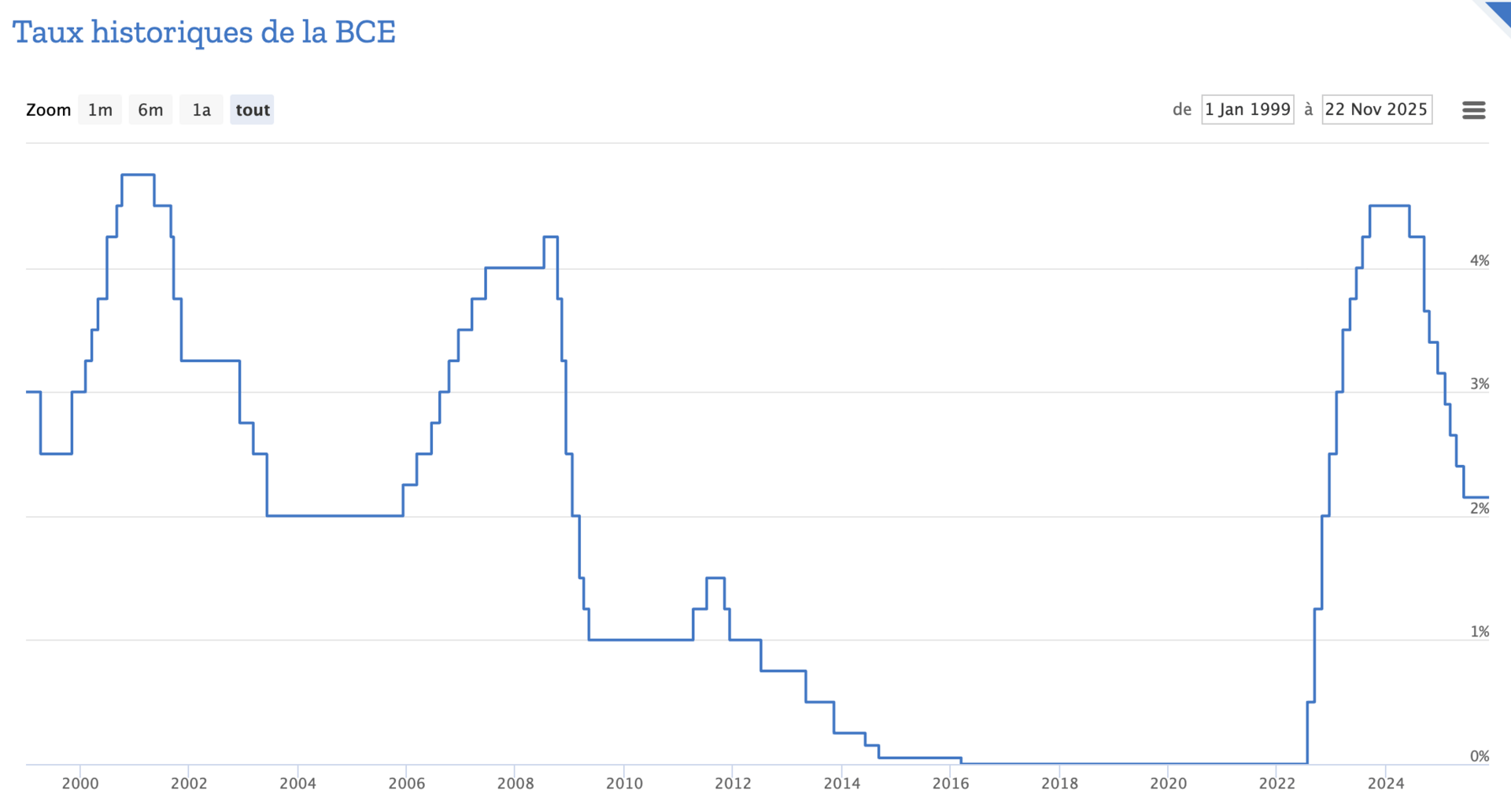

Taux plus stables : contrairement aux États-Unis, la phase la plus marquée de baisse des taux semble derrière nous, offrant un environnement financier plus prévisible.

Taux de refinancement de la Banque Centrale Européenne - Source : Euribor Rates

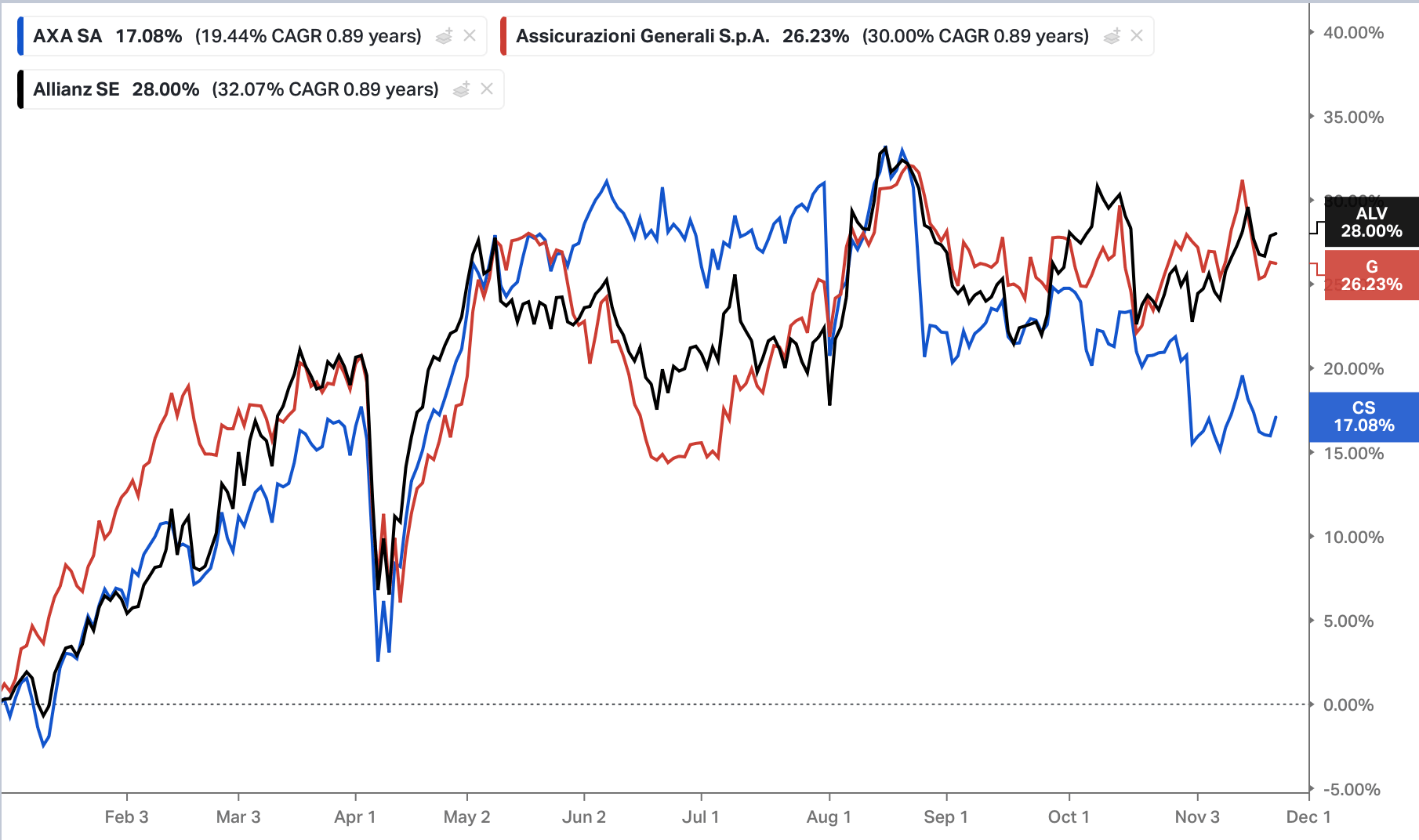

Cette solidité se reflète en Bourse. En 2025, les investisseurs arbitrent en faveur des valeurs européennes comme AXA, Allianz ou Generali.

C’est d’autant plus intéressant que les assureurs européens se paient, en moyenne, à des niveaux de valorisation plus raisonnables que leurs homologues américains.

Performance depuis le 1er Janvier 2025 : Allianz, Generali et Axa (dividende inclus)

Conclusion

En prenant du recul, on voit bien que le secteur de l’assurance traverse une période compliquée, surtout du côté américain. Ratios combinés en hausse, pression réglementaire, cycle de taux qui change de direction… Rien d’étonnant à ce que les valorisations souffrent.

Pour autant, ce n’est pas un secteur à écarter. Comme souvent, les meilleures opportunités se présentent dans les phases de soft market, quand la visibilité se dégrade. Le seul problème, c’est que personne ne sait combien de temps ce cycle va durer.

Sur le long terme, nous restons convaincus que l’industrie de l’assurance va continuer à prospérer. En effet, le monde devient plus risqué (événements climatiques, cyber, chaînes logistiques fragiles, inflation juridique…), et plus il y a de risques, plus il y a besoin d’assurance. L’IA devrait en plus apporter des gains de productivité significatifs dans les années à venir.

Dans cet univers, nous avons une préférence pour les distributeurs, notamment les courtiers, qui bénéficient de la croissance du secteur sans porter directement le risque. Aux États-Unis, Marsh & McLennan, Brown & Brown ou Arthur J. Gallagher font partie des valeurs que nous apprécions particulièrement.

Et puis il y a Kinsale. Dans un marché où les marges s’effritent, l’entreprise fait figure d’anomalie. Spécialiste du Excess & Surplus, ces risques que les assureurs traditionnels refusent de couvrir, Kinsale allie discipline de souscription et efficacité technologique, ce qui lui permet de maintenir des marges largement supérieures à celles du reste du secteur.

En bref, le secteur traverse une période compliquée. Mais c’est justement dans ces moments-là que les plus belles opportunités se construisent pour l’investisseur patient.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Reply