Amazon : le mauvais élève du Cloud ?

#123 Faut-il profiter de la "mauvaise publication" d'Amazon ?

Bourseko .

6th août 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #123 de la Bourseko | Newsletter ! Nous sommes 13 013 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletter, c’est ici 😊

📣 Communication

Depuis plus d’un an, on développe Bourseko avec une conviction forte : réfléchir comme des investisseurs long terme. Forcément, quand on a commencé à accumuler un peu de liquidités, on a immédiatement pensé à ouvrir un compte-titres pour société.

C’est comme ça qu’on s’est tournés vers Saxo, avec qui on est en train d’ouvrir notre compte actuellement.

Pourquoi ? Parce qu’on a été convaincu par :

Un acteur solide, régulé par l’AMF

Des frais transparents et compétitifs, aussi bien sur Euronext que sur les marchés qu’on suit de près (États-Unis, pays nordiques…)

Une rémunération du cash, ce qui compte quand on gère une trésorerie d’entreprise ou quand on ne trouve pas d'opportunités immédiatement

Un accès à plus de 71 000 instruments financiers à travers le monde (actions, ETF, obligations...)

Et dernièrement, la possibilité d'investir automatiquement tous les mois avec le Plan Epargne Programmé.

👉 Dans notre cas, on parle ici de compte société. Cependant, Saxo propose évidemment aussi le PEA et le CTO pour les particuliers, avec les mêmes avantages.

Alors, si vous cherchez un courtier ou si vous pensez à changer, vous pouvez passer par notre lien partenaire pour bénéficier de 500€ de frais de transaction pendant 3 mois.

Collaboration commerciale

Tout investissement comporte des risques de perte en capital

Amazon largué sur l’IA ?

Par Abdallah Benmansour

Jeudi dernier, Amazon a publié ses très attendus résultats du deuxième trimestre 2025.

Cette publication a été sanctionnée par le marché avec une baisse de plus de 8% vendredi, alors que les investisseurs s’attendaient à de bons résultats, dans la lignée des excellentes publications d’Alphabet, Meta ou Microsoft.

Réaction du marché à la suite de cette publication

Dans cette newsletter, nous allons revenir dans le détail sur les résultats du géant du e-commerce pour comprendre pourquoi ils ont déçu le marché

Allons-y ⤵️

Overview

🟢 Chiffre d’affaires : 167,7 milliards $ (+13,3 vs T2 2024). C’est bien au‑dessus du consensus de 162,2 milliards $ ainsi que du haut de la fourchette comprise entre 159 et 164 milliards $, partagée au dernier trimestre.

À noter que l’entreprise a été bien aidée par un effet de change positif (+1,5 milliard $). Néanmoins, même sans cet impact, Amazon signe un excellent trimestre.🟢 Bénéfice par action (BPA) : 1,68$ par action (+33,3% vs T2 2024). C’est encore largement au-dessus du consensus de 1,33$ par action.

Croissance deuxième trimestre 2025 - Amazon

Décomposition du chiffre d’affaires

Pour rappel, Amazon reporte son activité en 3 segments 👇

Amérique du Nord

International

AWS (Amazon Web Services - Cloud)

Je vais commencer par évoquer AWS puisque c’est l’activité la plus rentable du groupe et c’est surtout celle qui est le plus surveillé par le marché.

1 - Amazon Web Services (AWS)

AWS a généré 30,9 milliards $ de chiffre d’affaires au deuxième trimestre, en hausse de 17,5 % par rapport à l’an dernier, ce qui donne un run-rate de 123 milliards $.

Sur le papier, la performance semble bonne mais elle est franchement décevante. Pourquoi ? Parce qu’à côté, Microsoft et Google affichent des croissances supérieures à 30% ce trimestre et en nette accélération par rapport aux trimestres précédents. Dans ce contexte, le marché attendait clairement mieux.

Ce qui m’a frappé en écoutant le call, c’est le contraste avec Microsoft !

Là où les analystes étaient enthousiastes et le management optimiste, Andy Jassy (PDG d’Amazon) a dû adopter une posture défensive. L’échange a tourné, presque du début à la fin, autour de la même question : est-ce qu’Amazon est en train de décrocher sur l’IA face aux autres hyperscalers ?

Alors, comme au trimestre précédent, le PDG d’Amazon a insisté sur deux points.

Tout d’abord, en tant que leader du Cloud, les comparaisons de croissance sont plus difficiles pour AWS, compte tenu d’une base plus élevée.

Part de marché - Statista

Deuxièmement, la demande continue de surpasser leurs capacités de production, ce qui a freiné leur croissance ce trimestre et laisse penser qu’ils ont mal anticipé le niveau de la demande, ce qui reste un point clairement négatif.

Bien évidemment, cette explication n’a pas suffi à dissiper le scepticisme et, personnellement, je ne l’ai pas trouvée convaincante.

Andy Jassy - PDG d’Amazon

Tout d’abord, sur la forme, le marché a jugé qu’Andy Jassy manquait d’assurance et n’a pas répondu de manière vraiment claire aux questions des analystes.

Sur le fond, Microsoft est confronté aux mêmes contraintes de capacité, mais parvient pourtant à faire mieux, et pas seulement en pourcentage. En valeur absolue, Azure a généré plus de revenus incrémentaux qu’AWS ce trimestre.

Azure continue à gagner des parts de marché au fil des trimestres

Andy Jassy rappelle que le cloud dédié à l’IA représente désormais plusieurs milliards de dollars de chiffre d’affaires annualisé, avec une croissance toujours à trois chiffres. Je veux bien le croire mais pour l’instant, cette dynamique ne se reflète pas dans les chiffres globaux d’AWS, contrairement à ce qu’on observe chez Microsoft ou Google.

Il a également pris le temps de défendre la stratégie d’AWS, notamment le choix de prioriser ses propres puces IA comme Trainium 2. En effet, certains investisseurs estiment qu’Amazon priorise trop ses puces qui restent encore loin derrière celles de NVIDIA. À l’inverse, Microsoft mise à fond sur les GPU du leader du marché pour maximiser sa capacité disponible et gagner des parts de marché.

À grande échelle, 80 à 90% du coût sera lié à l'inférence, car vous n’entraîner des modèles que périodiquement, mais vous faites de l’inférence en permanence [l’inférence est la puissance de calcul nécessaire pour répondre une requête IA].

Nous avons un partenariat très étroit avec NVIDIA et cela restera le cas aussi longtemps que je peux le prévoir, mais nous avons déjà vu ce scénario se produire dans le domaine des processeurs avec Intel, où les clients recherchent un meilleur rapport qualité-prix. Nous avons donc fait comme dans le domaine des processeurs, où nous avons conçu notre propre silicium personnalisé et créé Graviton, qui offre un rapport qualité-prix supérieur d'environ 40% à celui des autres processeurs x86 leaders du marché.

Nous avons fait la même chose dans le domaine des puces personnalisées pour l'IA avec Trainium, et notre deuxième version, Trainium 2, est vraiment devenue la colonne vertébrale des prochains modèles Claude d'Anthropic, sur lesquels ils s'entraînent, ainsi que la colonne vertébrale de Bedrock et de l'inférence que nous effectuons.

Je pense donc qu'une grande partie de l'inférence est environ 30 à 40% plus performante en termes de prix que les autres fournisseurs de GPU actuellement sur le marché, et nous travaillons déjà sur notre troisième version de Trainium. Je pense donc qu'une grande partie du calcul et de l'inférence sera finalement exécutée sur Trainium 2. Et je pense que ce rapport prix-performance sera important pour les gens à mesure qu'ils se développeront.”

Il est important de préciser que cet argumentaire est l’opposé de celui de Jensen Huang, PDG de NVIDIA. Celui-ci défend l’idée que, malgré leur coût plus élevé, les GPU NVIDIA sont celles qui offrent le meilleur rapport performance/prix à grande échelle. Evidemment, les 2 ont intérêt à défendre leur position. Il est donc difficile de savoir qui a raison dans une vision long terme (personnellement, je pencherai plutôt pour Jensen).

Andy Jessy & Jensen Juang (PDG de Nvidia)

Pour enfoncer le clou, la marge d’AWS recule nettement, passant de 39,5 % au T1 à 32,9 % au T2.

Amazon explique que ce phénomène s’explique principalement par la saisonnalité des attributions d’actions, traditionnellement concentrées sur le deuxième trimestre, un point déjà connu. Cependant, d’autres facteurs ont également pesé, notamment la hausse des amortissements liés aux investissements dans les infrastructures.

C’est là que le bât blesse car la croissance limitée d’AWS rend l’impact de ses amortissements plus important, à l’inverse de Microsoft où il s’est moins fait ressentir.

En bref, bien que ce trimestre ne soit pas catastrophique pour AWS, il soulève de vraies questions sur la trajectoire de cette activité, pourtant stratégique pour Amazon.

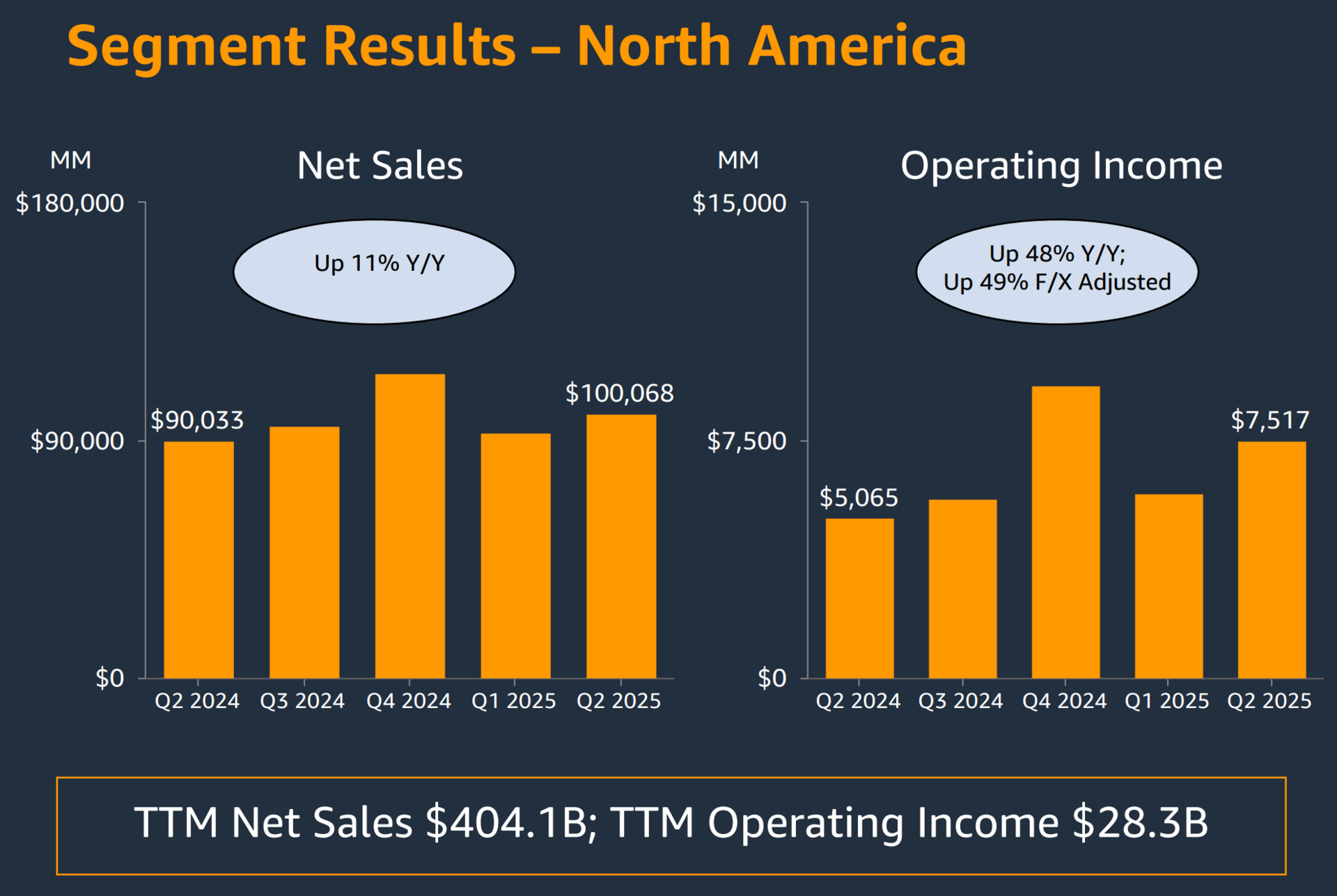

2 - Amérique du Nord

Sur son segment Amérique du Nord, qui représente 60% de son chiffre d’affaires, Amazon a réalisé un chiffre d’affaires de 100,1 milliards de dollars au deuxième trimestre 2025, soit une croissance de 11% par rapport à la même période l’an dernier.

Contrairement à AWS, c’est un très bon trimestre pour l’activité retail nord-américaine.

Cette performance repose sur plusieurs leviers dont la croissance continue des produits de consommation courante (essentiels du quotidien) qui ont progressé deux fois plus vite que le reste de l’activité. Andy Jassy a précisé que ces produits représentaient environ un tiers des unités vendues aux États-Unis, soulignant l’ancrage d’Amazon dans la vie quotidienne des ménages.

De plus, la publicité continue de jouer un rôle clé dans la croissance du retail. En effet, le chiffre d’affaires du troisième mondial (derrière Google et Meta) ont atteint 15,7 milliards $ au T2, en hausse de 22% au niveau mondial.

Au-delà du chiffre d’affaires, Amazon signe un excellent trimestre au niveau de la profitabilité. La marge opérationnelle passe à 7,5% alors qu’elle était à 5,6% au T2 2024.

Selon le directeur financier, cette amélioration résulte d’une meilleure efficacité logistique grâce à une réorganisation de leur réseau logistique qui a permis :

une réduction de la distance moyenne parcourue par les livraisons (-12 %),

une baisse du nombre d’interventions humaines par unité (-15 %).

En parallèle, l’automatisation continue de progresser. Amazon a dépassé le cap du million de robots déployés et mise de plus en plus sur l’IA pour optimiser la chaîne logistique. L’introduction de DeepFleet, un modèle d’IA pour gérer les déplacements des robots en entrepôt, a par exemple permis d’améliorer l’efficacité de 10%.

Comme prévu, la question des droits de douane a été soulevée lors du call. Selon Andy Jassy, la majorité des produits vendus sur Amazon ne sont pas des articles coûteux, mais des biens essentiels du quotidien, ce qui les rend moins sensibles aux fluctuations des tarifs.

Enfin, le PDG a insisté sur la résilience de leur modèle dans les environnements incertains. Grâce à ses prix bas, son large choix et la rapidité de livraison, Amazon a historiquement gagné des parts de marché en période de crise, comme ce fut le cas pendant la pandémie.

3 - International

Le segment International a réalisé un chiffre d’affaires de 36,8 milliards $ au T2 2025, en progression de 16%, mais seulement 11% sans prendre en compte l’effet de change.

Si on regarde la marge opérationnelle, elle a explosé passant de 0,8% à 4,1%. Un analyste a donc demandé sur la pérennité de cette amélioration des marges à l’international.

Voici la réponse du directeur financier 👇

Dans l’international, il y a 2 segments différents. Le premier concerne les pays établis tels que le Royaume-Uni, l'Allemagne et le Japon, qui affichent déjà des marges similaires à celles des États-Unis. À mesure qu'ils continueront de croître, leur contribution aux bénéfices augmentera au fil du temps, et c'est ce que nous observons actuellement.

Au cours du trimestre, nous avons constaté une forte productivité de notre réseau logistique dans ces pays, tout comme aux États-Unis, ce qui a permis d'augmenter le nombre d'unités pour les colis et d'accélérer les délais de livraison à moindre coût.

Dans les pays émergents, nous sommes satisfaits des progrès que nous réalisons. Nous avons bien sûr lancé nos activités dans 8 pays au cours des 5 dernières années. Le niveau d'investissement initial varie à différents stades de leur parcours vers la rentabilité, mais tous ces pays enregistrent de très belles améliorations d'un trimestre à l'autre en termes d'élargissement de l'offre, d'augmentation du nombre de membres Prime et d'élargissement de notre offre client.

CFO d’Amazon

En résumé, comme vous l’avez compris, le segment International a enregistré une excellente performance ce trimestre, tout comme celui de l’Amérique du Nord.

Cependant, ces résultats ne suffisent pas à faire oublier la mauvaise performance d’AWS..

Autres données business

Par ailleurs, Amazon fournit une segmentation plus détaillée de son chiffre d’affaires à l’échelle mondiale, afin de mieux comprendre l’évolution de chacun de ses secteurs d’activité.

De mon côté, je surveille notamment avec beaucoup d’attention les parties “Publicité digitale”, “Vendeurs tiers” (en gros leur marketplace) et “Abonnements” qui seront les prochains relais de croissance.

E-commerce : 61,5 milliards $ (+10%)

Commerce physique : 5,6 milliards $ (+7%). Amazon a une partie physique avec la chaîne Whole Foods (équivalent d’un Naturalia aux Etats-Unis) et Amazon Go qui est plus anecdotique

Vendeurs Tiers : 40,3 milliards $ (+10%).

Publicité digitale : 15,7 milliards $ (+22%). Selon moi, c’est toujours une division à surveiller et qui continue à délivrer une croissance significative et en accélération.

Abonnements : 12,2 milliards $ (+11%). On retrouve ici tous les abonnements, notamment Amazon Prime.

Dépenses d’investissements (CAPEX)

Au deuxième trimestre 2025, Amazon a investi 32,2 milliards $ en CapEx, le niveau le plus élevé jamais atteint par le groupe sur un trimestre !

Sans surprise, la majeure partie de ces dépenses concerne AWS. Néanmoins, je veux juste rappeler que l’entreprise investit aussi massivement dans d’autres activités telles que :

Le contenu sur Amazon Prime Video

Les entrepôts et la recherche pour leur automatisation

Le projet Kuiper, un concurrent à Starlink, l’entreprise d’Elon Musk

Pour finir, même si Amazon n’a pas donné de guidance chiffrée pour l’ensemble de 2025, le groupe a confirmé que les investissements dans AWS allaient continuer d’être au niveau de ce trimestre pour la seconde moitié de l’année.

Pour l’exercice 2025, nous anticipons des CapEx dans une fourchette de 110 à 120 milliards $, bien au-dessus des 100 milliards évoqués en début d’année.

Marge

Malgré la baisse de la marge d’AWS, la marge opérationnelle globale continue de s’améliorer en passant de 9,9% à 11,4% entre le T2 2024 et 2025.

Ce sont les segments Amérique du Nord et International qui ont porté cette amélioration, compensant le mauvais trimestre d’AWS.

Guidance

Enfin, pour le troisième trimestre 2025, Amazon prévoit un chiffre d’affaires compris entre 174 et 179,5 milliards $, soit une croissance de 10 à 13% par rapport à l’an dernier, toujours impacté positivement par l’effet de change.

Du côté des bénéfices, Amazon anticipe un résultat opérationnel compris entre 15,5 et 20,5 milliards $, contre 17,4 milliards au T3 2024. Cette fourchette, relativement large, indique une potentielle stagnation du bénéfice et donc une diminution de la marge opérationnelle (car le chiffre d’affaires a augmenté).

Conclusion

En conclusion, je trouve cette publication mitigée. D’un côté, la partie AWS est clairement décevante, surtout quand on la compare à celle de Microsoft et Google. De l’autre, la partie retail se porte très bien malgré le risque des droits de douane.

Cependant, compte tenu de la forte hausse du cours de l’action avant la publication et de l’importance d’AWS dans la croissance et la profitabilité d’Amazon, la chute de l’action me paraît justifiée.

Performance annualisée de 23% sur 10 ans - Amazon

Lors des prochains trimestres, nous surveillerons avec attention l’évolution d’AWS pour voir si c’est plus une faiblesse temporaire ou quelque chose de plus structurelle.

Bien évidemment, nous suivrons tout cela de près au sein du Club Bourseko.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Loris & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.