- Bourseko

- Posts

- Visa/Mastercard : ce risque qui ne fait que monter

Visa/Mastercard : ce risque qui ne fait que monter

#144 Bientôt la fin du plus beau duopole en Bourse ?

Bourseko .

26th octobre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #144 de la Bourseko | Newsletter ! Nous sommes 15 822 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletters, c’est ici 😊

📣 L’actualité du Club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

🔍 Suivi des résultats d’entreprises ⤵️

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Visa/Mastercard : ce risque qui ne fait que monter

Pour beaucoup d’investisseurs (et nous en faisons partie) Visa et Mastercard font partie des entreprises les plus “belles” au monde. Leur avantage concurrentiel semble presque impossible à remettre en cause. Et ce n’est pas un hasard si ces deux géants affichent des marges nettes supérieures à 40%.

Depuis des décennies, leur domination paraît inébranlable. La digitalisation des paiements continue de progresser partout dans le monde, et chaque innovation semble, paradoxalement, renforcer leur position. Même la montée en puissance des portefeuilles numériques comme Apple Pay ou Google Pay a finalement consolidé leur rôle au cœur de l’industrie des paiements.

Pourtant, une menace plus silencieuse, mais de plus en plus tangible, commence à se dessiner.

Ce n’est pas le risque réglementaire, souvent évoqué et bien connu, lié à leurs positions dominantes. Non. La vraie menace pourrait venir du développement de l’Account-to-Account (A2A).

Dans cette newsletter, nous vous proposons de revenir en détail sur ce risque pour le duopole Visa/Mastercard.

Qu’est-ce que le paiement Account-to-Account (A2A) ?

Le paiement Account-to-Account (A2A) permet de transférer l’argent directement d’un compte bancaire à un autre, sans passer par les intermédiaires tels que les réseaux de cartes.

L’A2A rend le virement instantané plus fluide et plus accessible pour tous (particuliers, commerçants, entreprises ou même administrations publiques) grâce à des modes d’exécution simplifiés, comme le scan d’un QR code ou l’utilisation d’un numéro de téléphone.

Pourquoi l’A2A représente une menace pour le duopole

Depuis des décennies, Visa et Mastercard, ainsi que tout l’écosystème des paiements, prélèvent une petite commission sur chaque transaction effectuée par carte bancaire. Ce modèle leur a permis d’afficher des marges parmi les plus élevées du secteur financier.

En effet, leur modèle repose sur une mécanique bien rodée où plus il y a de volumes qui transitent par leurs réseaux, plus les revenus et les marges augmentent. Pour maintenir cette dynamique, ils doivent sans cesse faire croître le nombre de transactions et les volumes de paiement traités.

Or, justement, le développement des paiements A2A capte une partie de ces flux. Bien qu'ils ne remettent pas immédiatement en question la position dominante du duo américain, ils pourraient ralentir leur croissance dans les prochaines années, car cette méthode de paiement progresse partout dans le monde et parfois à un rythme très soutenu comme au Brésil ou en Inde.

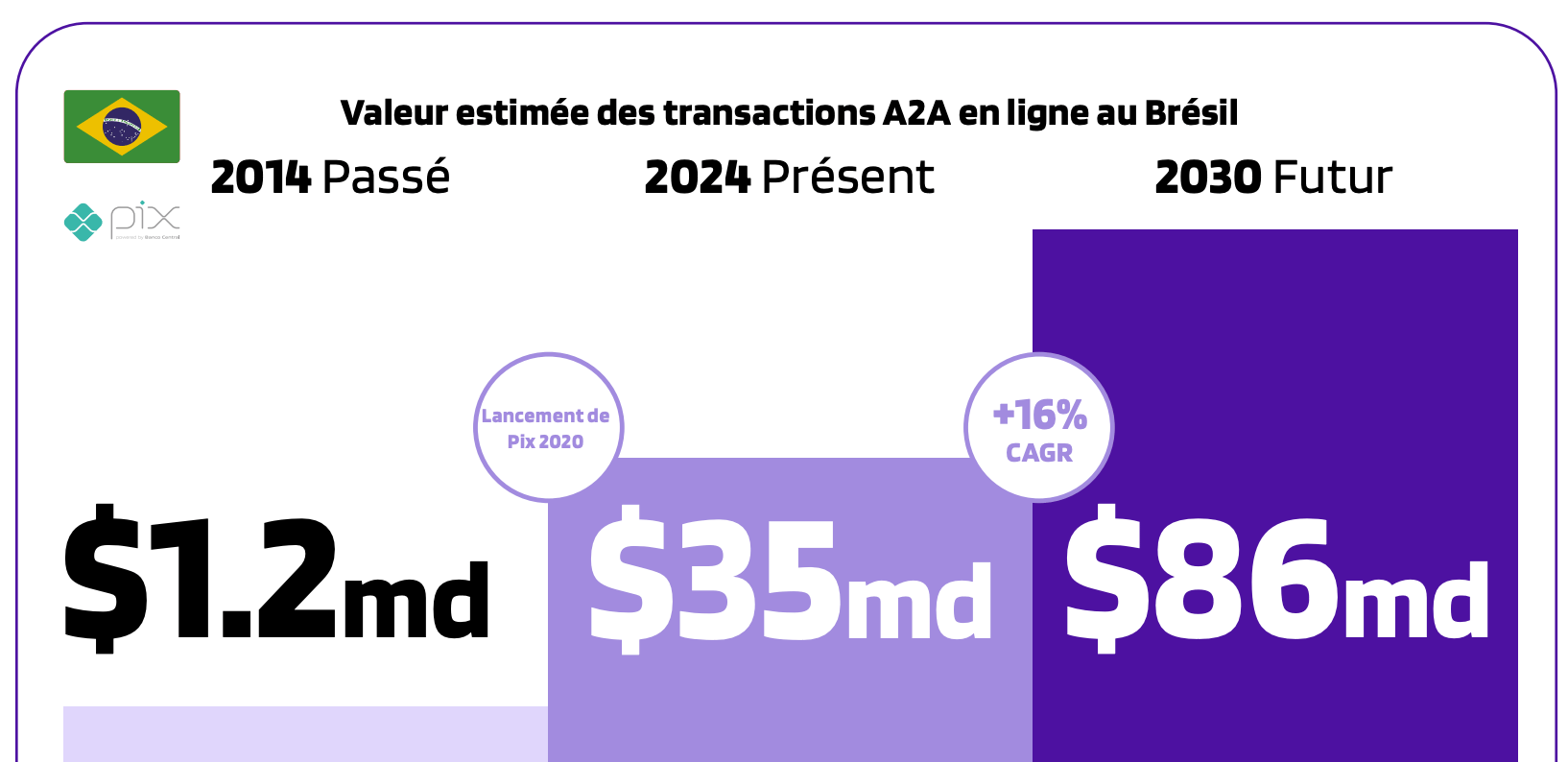

Pix, la révolution des paiements au Brésil 🇧🇷

S’il y a bien un pays où le développement du A2A a provoqué une véritable onde de choc, c’est le Brésil.

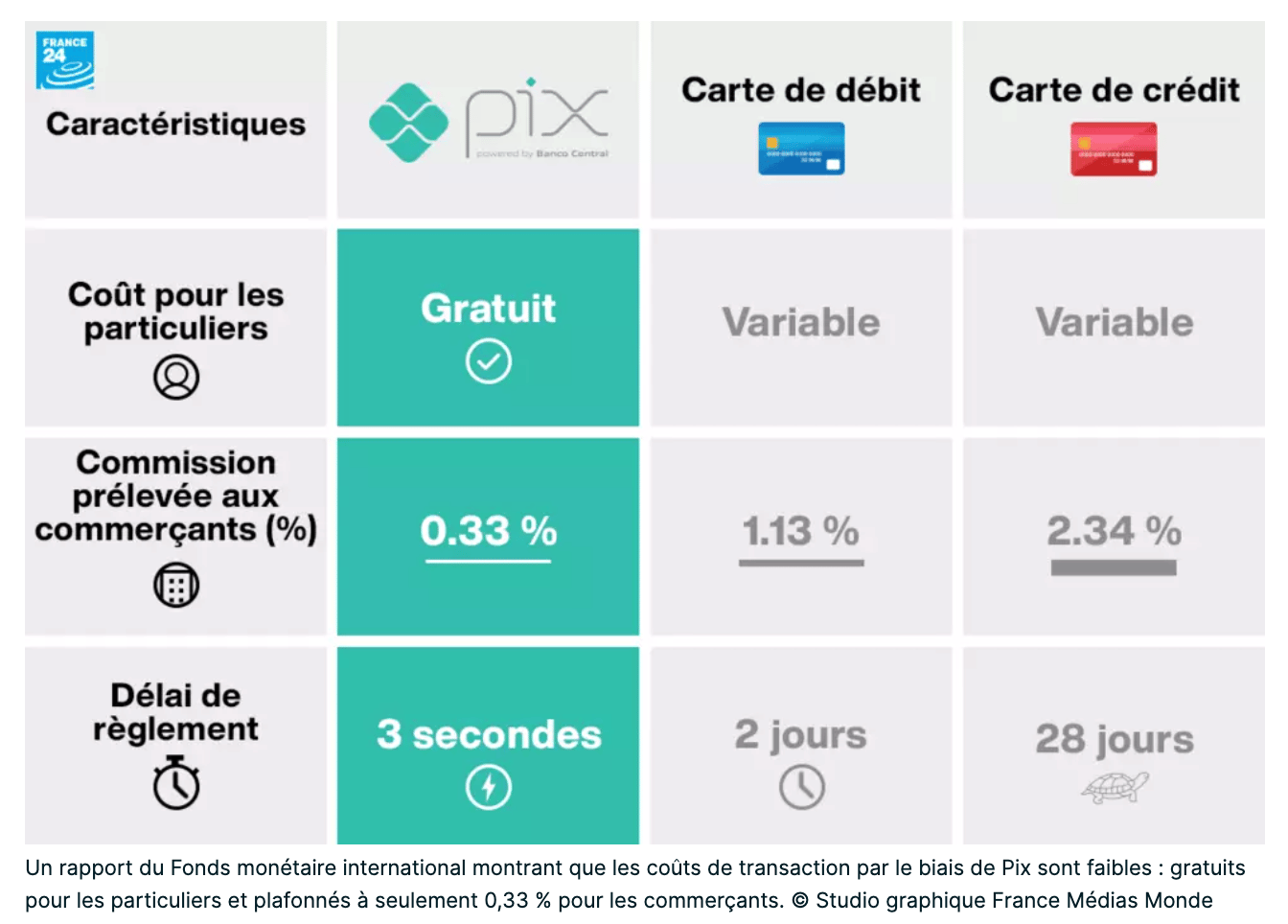

Lancé en novembre 2020 par la Banque centrale du Brésil (BCB), Pix n’est pas seulement un moyen de paiement, c’est une infrastructure publique de virement instantané qui a redessiné tout le paysage financier du pays. En à peine quelques années, Pix est devenu le principal instrument de paiement du pays. Plus de 160 millions de Brésiliens, soit environ 75% de la population adulte l’utilise de façon régulière. La clé de son succès repose sur 3 piliers simples : instantanéité, accessibilité et faibles coûts.

Pour effectuer un paiement, il suffit d’utiliser une clé Pix (numéro de téléphone ou e-mail par exemple) ou de scanner un QR code. Tout se fait directement depuis l’application bancaire, en quelques secondes, 24 heures sur 24.

Pour comprendre la nature de la révolution, grâce à Pix, la valeur des paiements e-commerce A2A au Brésil est passée de 1 milliard $ en 2014 à 35 milliards $ en 2024 et devrait atteindre 86 milliards $ en 2030. Pix a dépassé les cartes pour les paiements en ligne et devrait également les surpasser en magasin dès 2025.

Source : Worldpay

Ainsi, en rendant les paiements numériques disponibles à tous, Pix a accéléré la digitalisation de l’économie brésilienne comme aucun autre outil auparavant. Et la dynamique est loin de s’arrêter.

De nouvelles fonctionnalités comme Pix Parcelado (paiement en plusieurs fois) ou Pix Automático (paiements récurrents) étendent encore son champ d’application.

L’impact de Pix dépasse largement le cadre technologique :

Sur le plan social, il a favorisé l’inclusion financière de millions de Brésiliens, notamment grâce à la simplicité d’ouverture de compte et à son intégration dans les dispositifs d’aide publique post-Covid.

Sur le plan fiscal, il a été un formidable outil contre l’économie informelle et fait rentrer tout un pan de l’économie dans la légalité, ce qui augmente les recettes fiscales de l’Etat (TVA, impôts sur les sociétés…)

Sur le plan économique, les avantages pour les commerçants sont considérables car les frais de transaction sont plafonnés à 0,33%, ce qui est bien en dessous des commissions prélevées par les réseaux de cartes.

En quatre ans à peine, Pix est devenu le symbole du succès des paiements A2A et la preuve qu’un système public, bien conçu, peut concurrencer les géants mondiaux du paiement.

D’ailleurs, ce succès considérable face aux entreprises américaines a même provoqué l'irritation de Donald Trump.

L’UPI : le succès indien qui a dépassé toutes les attentes 🇮🇳

L’autre grand exemple de réussite, qui illustre à quel point les paiements Account-to-Account peuvent transformer une économie, c’est l’Inde.

En 2016, la National Payments Corporation of India (NPCI) lance l’Unified Payments Interface (UPI), un système de paiement instantané qui est rapidement devenu l’un des piliers de l’infrastructure numérique publique indienne. Techniquement, l’UPI permet de transférer de l’argent en temps réel entre plus de 300 banques. Sa conception en open source a ouvert la voie à une multitude d’applications tierces proposées par des fintech, comme PhonePe ou MobiKwik, qui servent d’intermédiaires entre les utilisateurs et les banques.

Ce modèle a rapidement bouleversé l’équilibre du marché. En 2022, ces fintechs réalisaient 93% de la valeur totale des transactions UPI, contre seulement 7% pour les banques traditionnelles. Même Google Pay s’appuie aujourd’hui sur l’UPI en Inde, preuve de son attractivité par rapport aux réseaux de cartes internationaux.

De plus, grâce à une politique de frais quasi nuls pour les commerçants, le système s’est diffusé à une vitesse exceptionnelle. En quelques années, l’UPI est devenu omniprésent, aussi bien chez le petit vendeur de rue que dans les grandes enseignes.

En 2025, plus de 500 millions d’Indiens utilisent activement la plateforme, qui domine désormais la majorité des paiements numériques dans le pays. En juillet 2025, l’UPI exécute plus de 600 millions de transactions par jour, des chiffres qui donnent la mesure du phénomène.

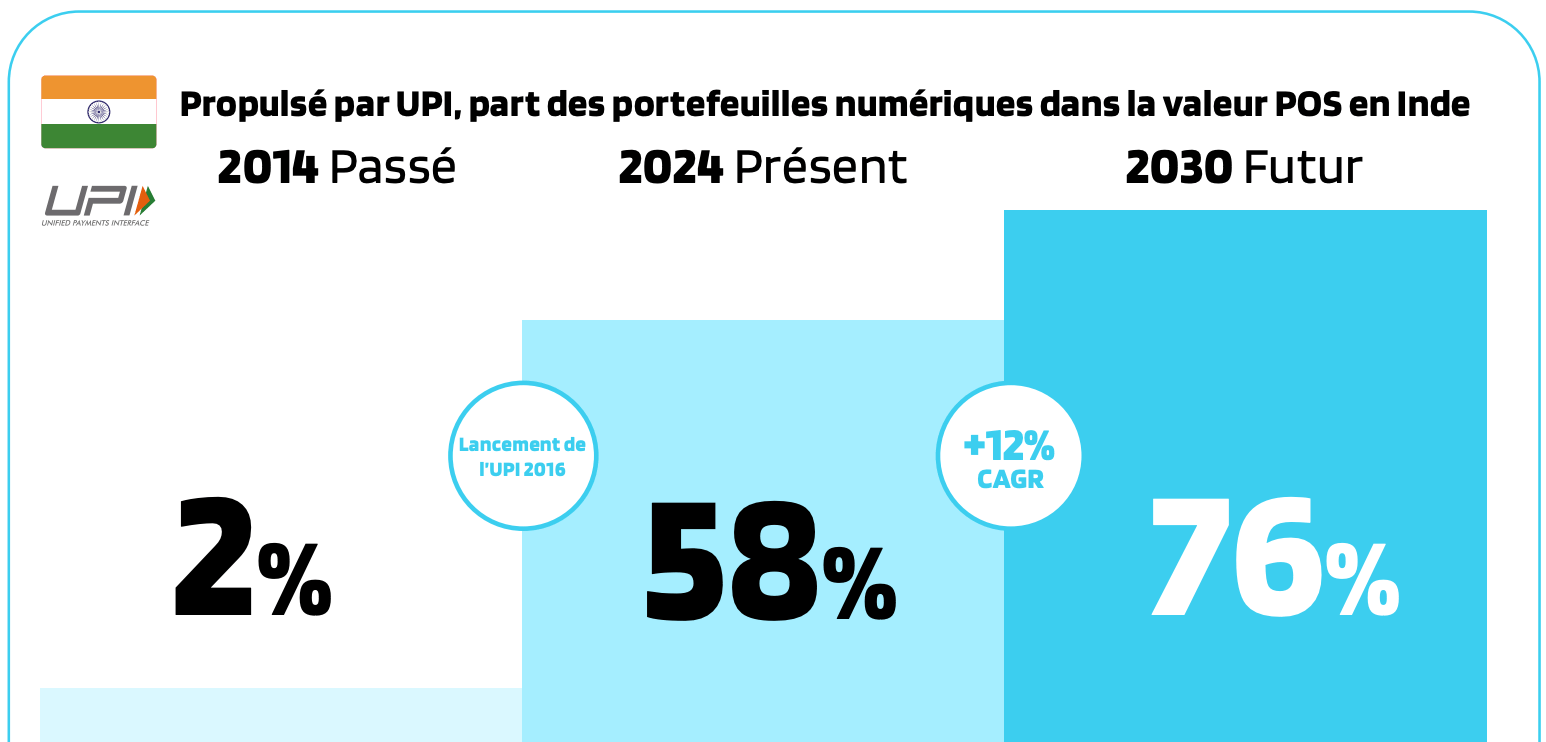

Et ça se traduit dans les chiffres de la part de l’UPI sur les transactions. En 2014, 2 ans avant le lancement de l’UPI, moins de 2% des paiements en magasin étaient faits avec un portefeuille numérique. Aujourd’hui, c’est 58% des transactions en magasin (ou vendeur de rue) et les estimations tablent sur 76% en 2030.

Source : Worldpay

Ce succès paraît aujourd’hui évident, mais il n’allait pas de soi au moment du lancement. Voici ce qu’écrivait le journal Les Echos en 2017, 1 an après le lancement de l’UPI 👇️

Peut-on changer les habitudes de toute une population aussi vite ? Et diffuser l'usage de ces moyens de paiement ? A priori, cela paraît difficile.

Sur le terrain, la résistance face à la digitalisation reste forte. Surtout dans les campagnes, où vit près de 67 % de la population. On le voit, après la démonétisation, alors que la situation s'est normalisée, l'attachement viscéral pour le cash a resurgi. « Mon chauffeur a un compte en banque et une Carte Bleue mais il ne s'en sert absolument pas », entend-on parfois au sein de la classe moyenne.

Des grands pays émergents, l'Inde, il est vrai, est celui qui est le moins bancarisé. Dans certaines communautés, l'épargne demeure collective. L'or et les bijoux font souvent office de placements. De surcroît, les montants épargnés restent souvent trop faibles pour que soit rentable le recours à un compte bancaire, même gratuit. Par ailleurs, seul un Indien sur dix a accès à Internet. Et près de 250 millions de personnes n'ont pas de portable.

Après avoir profondément transformé les usages de paiement en Inde, l’UPI cherche désormais à s’imposer à l’étranger. La filiale internationale de la NPCI a pour mission d’exporter ce modèle, devenu une vitrine du savoir-faire technologique indien.

Peu à peu, plusieurs pays se sont connectés à cette infrastructure. Le Népal, les Émirats arabes unis, Singapour ou encore le Sri Lanka ont intégré l’UPI à leur système bancaire, permettant aux utilisateurs indiens d’effectuer des paiements transfrontaliers de manière fluide et instantanée. L’Europe commence elle aussi à s’y ouvrir : en France, les touristes indiens peuvent désormais régler leur billet pour la Tour Eiffel ou leurs achats aux Galeries Lafayette directement via l’UPI.

⚡️ À NOTER

Au-delà de connecter l'UPI à des réseaux bancaires internationaux, l'Inde ambitionne d'étendre son influence en proposant cette technologie aux pays émergents, transformant ainsi ce système en vecteur de soft power. La Namibie et Trinité-et-Tobago ont déjà adopté des versions locales sous licence du dispositif indien. New Delhi vise à convaincre une vingtaine de pays d'ici 2030.

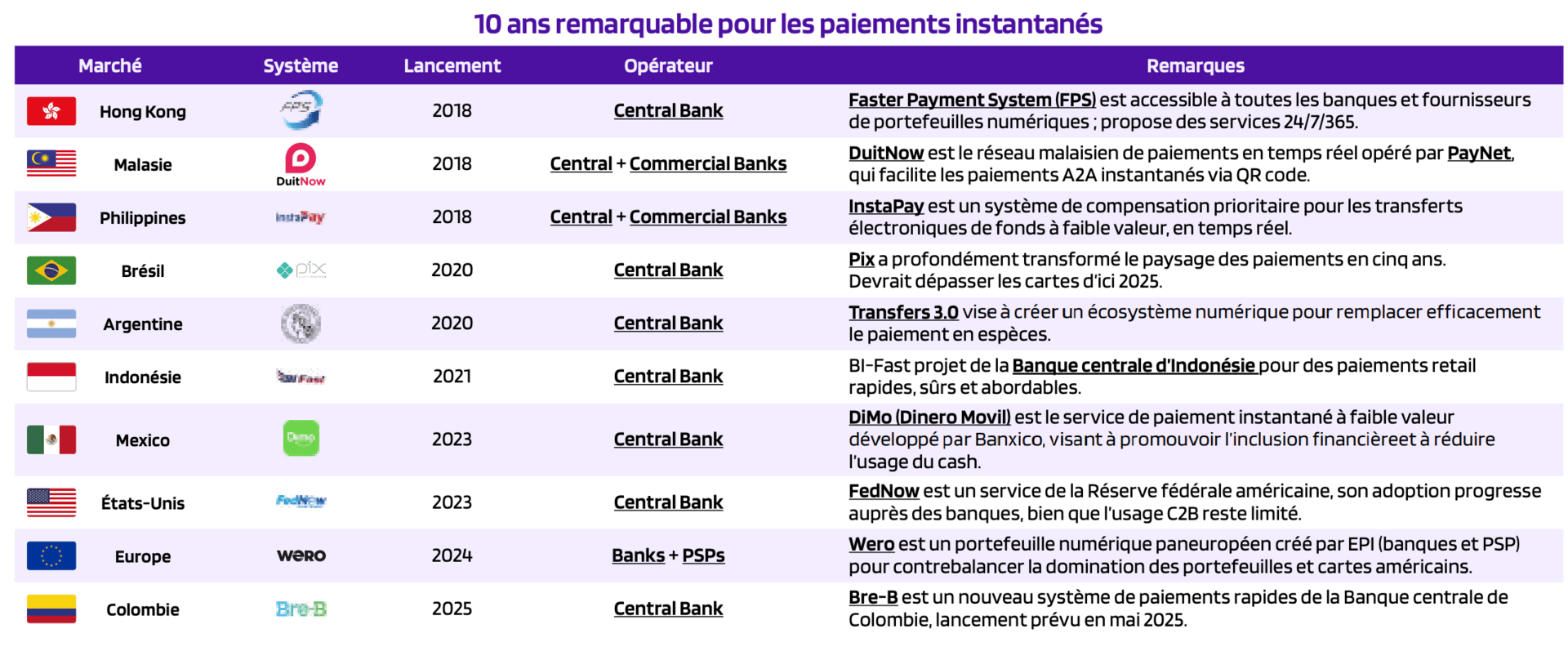

L’essor des systèmes A2A dans les pays en développement

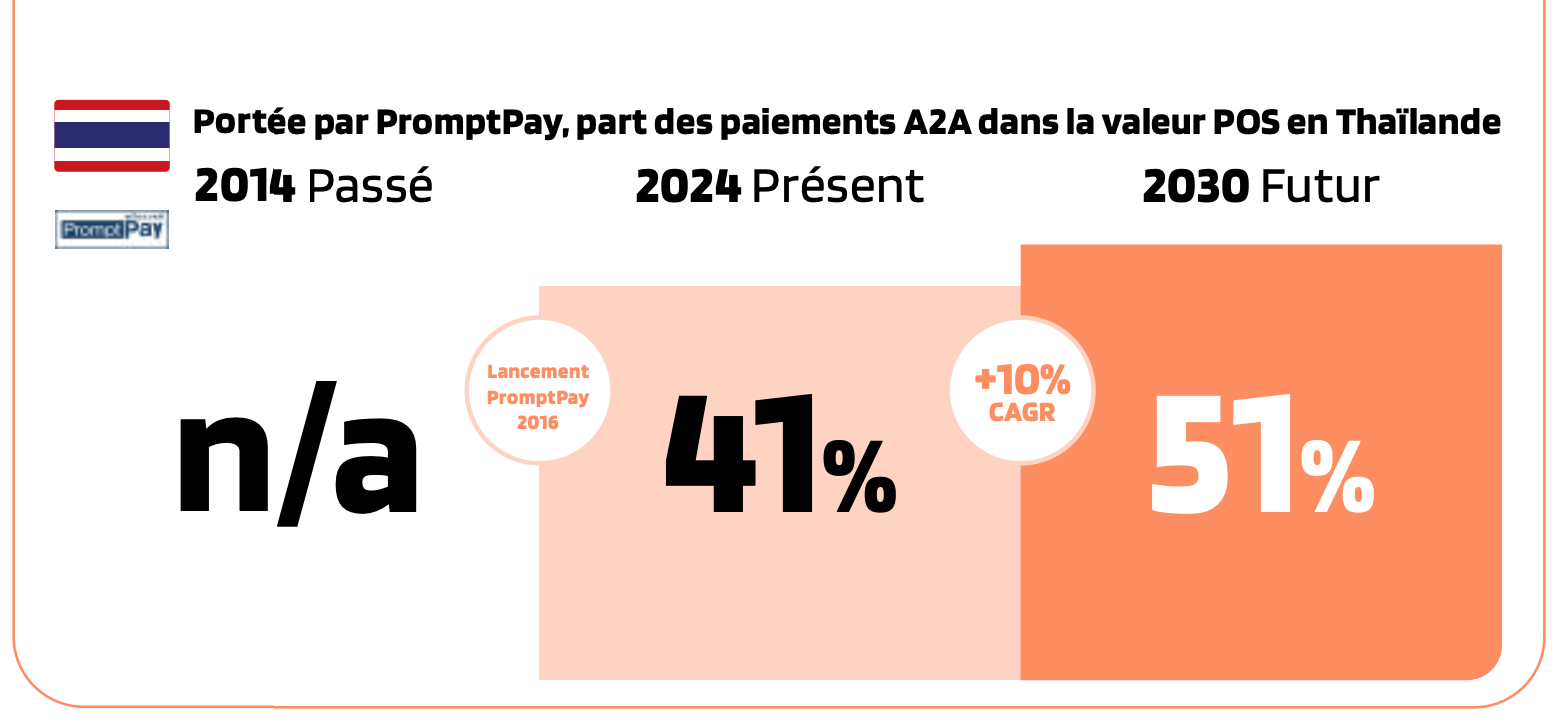

Au-delà de l’Inde et du Brésil, d’autres pays ont déjà connu de véritables succès. C’est le cas de la Thaïlande avec PromptPay, lancé en 2016. Le système s’est imposé comme un pilier du paiement numérique. En 2024, il représente 41% des volumes de paiements en magasin. Si vous êtes déjà passé par la Thaïlande, vous ne pouvez pas l’avoir manqué.

Source : Worldpay

Autre réussite notable, Yape au Pérou. L’application est devenue incontournable, au point que 70% des consommateurs la citent aujourd’hui comme leur moyen de paiement mobile préféré.

Et la dynamique ne s’arrête pas là. De nombreux pays émergents tels que l’Indonésie, la Malaisie, les Philippines, l’Argentine, le Mexique, ou plus récemment la Colombie affichent clairement leur ambition de suivre le même chemin.

Source : Worldpay

Au Moyen-Orient, l’Arabie saoudite a également pris le virage du paiement instantané avec Sarie, lancé en 2021 dans le cadre du programme Vision 2030 pour accompagner la digitalisation de son économie.

Ces exemples illustrent la tendance mondiale profonde de la montée en puissance des paiements instantanés et elle ne concerne plus seulement les pays émergents.

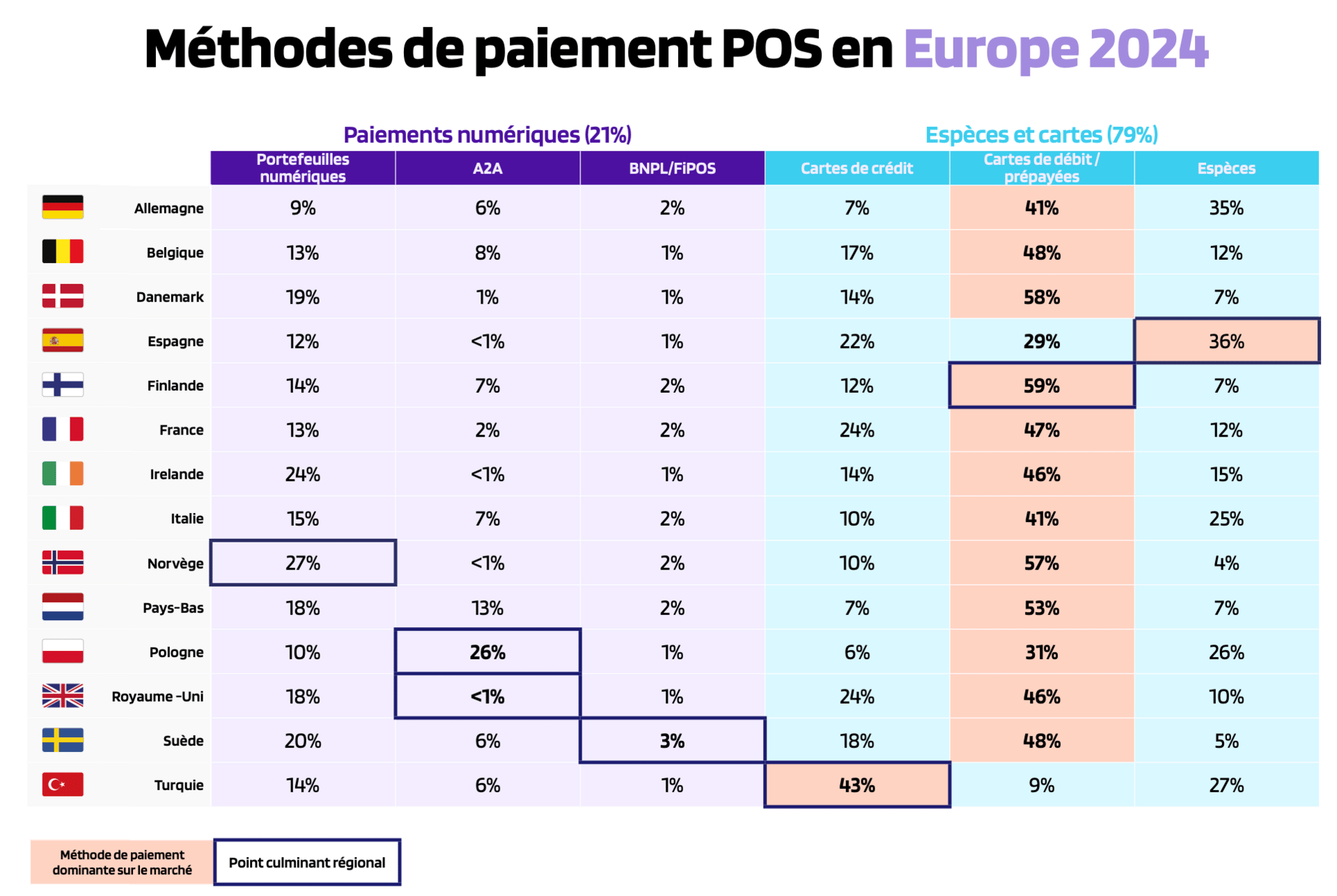

Quid de l’Europe ?

Le cas de l’Europe est intéressant, car les habitudes de paiement varient fortement d’un pays à l’autre. En effet, en 2024, les Allemands et les Espagnols restent les plus attachés au liquide pour les paiements physiques, tandis que les Scandinaves privilégient largement les cartes de débit.

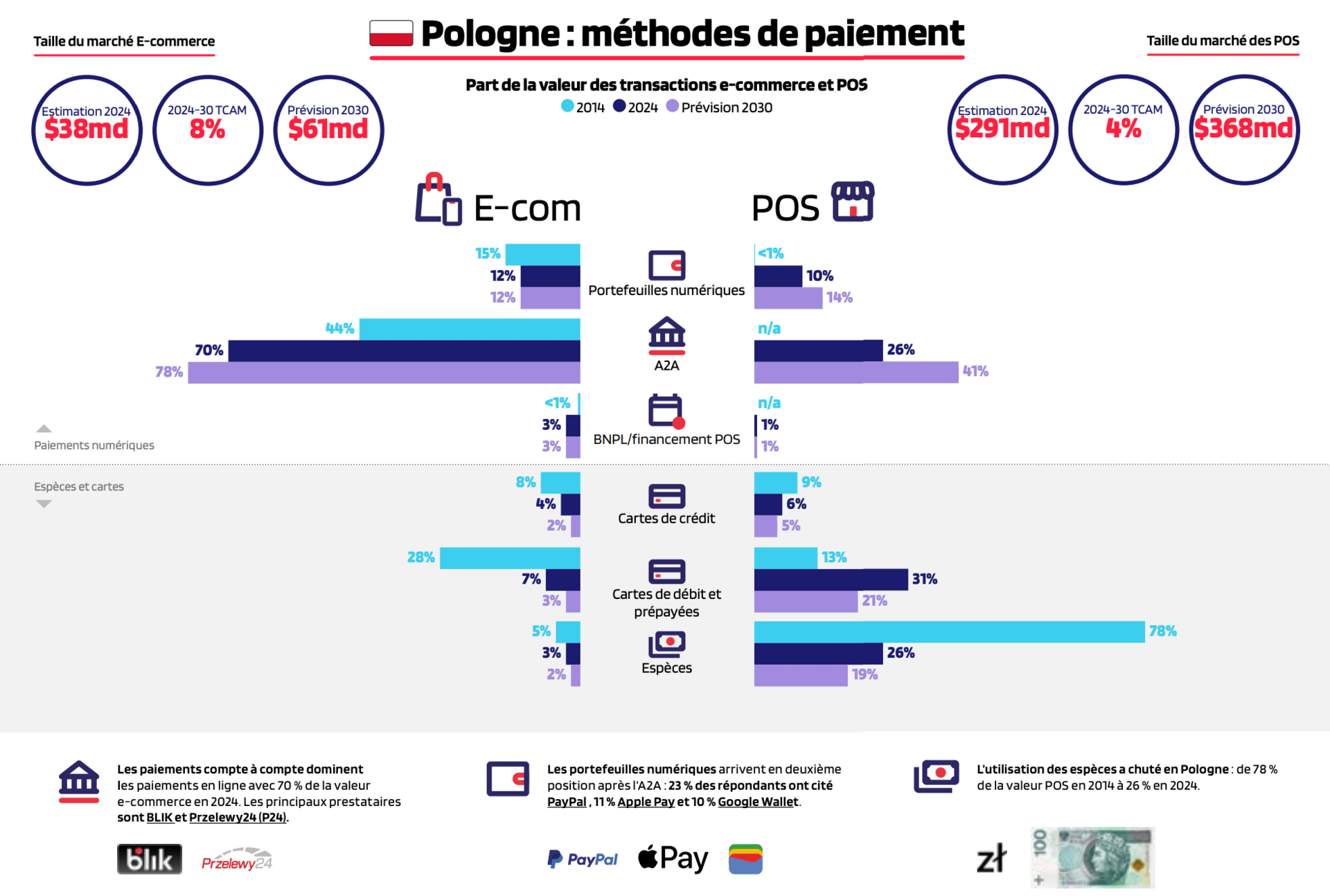

La France présente un profil intermédiaire, réparti entre espèces, cartes et paiements mobiles. La Pologne se démarque par l'importante adoption des paiements A2A qui constituent déjà 26% des transactions en commerce physique et devraient atteindre plus de 40% à l'horizon 2030.

Source : Worldpay

Cette réussite s’explique par le lancement de Blik en 2015. En dix ans, celui-ci a fait reculer le cash de 78% des paiements en magasin en 2014 à 26% en 2024. Sur le segment du commerce en ligne, Blik domine encore plus avec 70 % des paiements, preuve de son adoption massive.

Source : Worldpay

Cet exemple montre qu’un modèle alternatif aux réseaux de cartes peut réussir en Europe, même face à la domination des géants américains comme Visa ou Mastercard.

En outre, certains pays disposent de leur propre réseau domestique. Je pense notamment à Girocard en Allemagne, CB en France, Bancontact en Belgique ou Dankort au Danemark. Toutefois, ceux-ci connaissent souvent un déclin progressif face aux réseaux de carte américains.

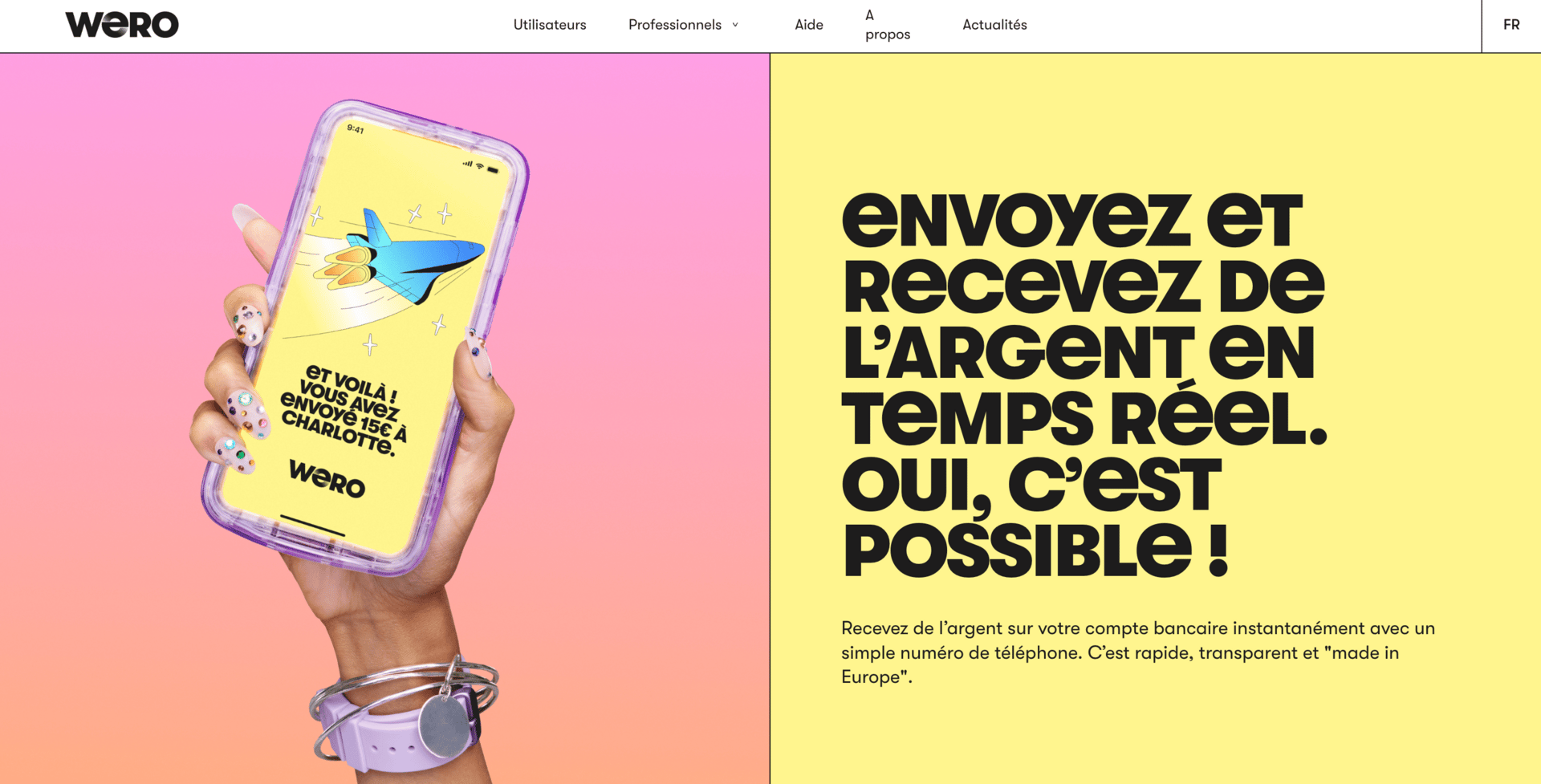

C’est dans ce contexte qu’est née Wero, une initiative portée par l’European Payments Initiative (EPI), un consortium regroupant plusieurs grandes banques européennes.

Membres fondateurs du consortium EPI - Source : Société Générale

Le projet vise à créer un portefeuille de paiement paneuropéen reposant sur l’infrastructure existante pour réduire la dépendance de l’Europe aux acteurs américains (Visa, Mastercard, Apple Pay, PayPal…).

Lancé en 2024, Wero affiche déjà une belle traction. Un an après son déploiement, le portefeuille revendique plus de 43,5 millions d’utilisateurs enregistrés en France, Belgique et Allemagne, et prévoit de s’étendre prochainement aux Pays-Bas et au Luxembourg.

Jusqu’ici centré sur les paiements entre particuliers, Wero ambitionne de se positionner sur le e-commerce. L’alliance EPI prévoit de lancer sa solution e-commerce en Allemagne dès l’automne, avant une extension en Belgique et en France d’ici 2026. Puis, dans un second temps, Wero devrait être déployé en magasin.

Pour réussir, Wero devra toutefois offrir une expérience utilisateur fluide et intuitive, comparable à celle des géants du numérique, tout en maintenant un modèle économique viable pour les banques et attractif pour les commerçants.

Un défi de taille, d’autant que la carte bancaire conserve une place centrale en Europe, notamment grâce à ses services associés (assurance, cashback, programmes de fidélité).

Et les Etats-Unis ?

Aux États-Unis, le retard est encore plus marqué. Le pays s’appuyait longtemps sur l’ACH, un système lent et peu flexible. Le développement de l’A2A repose aujourd’hui sur deux initiatives complémentaires :

FedNow, infrastructure publique offrant des virements instantanés 24/7 pour toutes les banques et gérée par la FED

Zelle, solution A2A privée portée par les grandes banques pour les transferts P2P (entre particuliers).

Zelle, déjà largement adopté pour les transferts entre particuliers, peine encore à s’imposer sur le segment P2M (Person-to-Merchant), où les cartes et portefeuilles numériques dominent. FedNow, quant à elle, fournit l’infrastructure, mais n’est pas conçue comme une marque grand public capable de séduire directement les consommateurs.

Ces exemples montrent que, même dans les économies développées, l’A2A tente de se frayer un chemin pour gagner des parts de marché.

Conclusion

Les nouveaux systèmes de paiement A2A, développés par des banques centrales ou des consortiums bancaires, représentent une menace importante pour la position dominante traditionnelle de Visa et Mastercard.

Cependant, ces deux géants ne restent pas passifs. Conscients du risque, Visa et Mastercard ont lancé leurs propres initiatives A2A, cherchant non pas à s’opposer à la tendance, mais à l’accompagner et l’intégrer.

Les deux entreprises investissent massivement dans les paiements instantanés et les APIs ouvertes en multipliant les partenariats.

Leur pari est de transformer la menace de l’A2A en opportunité. Pour cela, ils peuvent s’appuyer sur l’un de leurs avantages les plus solides. Les paiements par carte bénéficient de mécanismes de chargeback, c’est-à-dire de remboursement en cas de fraude ou de litige, encore rares dans les systèmes A2A, souvent basés sur des virements irrévocables.

Cette garantie de confiance reste un facteur clé d’adoption, tant pour les particuliers que pour les entreprises, en particulier dans le e-commerce.

En somme, bien que ce risque soit tangible, nous demeurons persuadés de leur aptitude à s'adapter dans un environnement de paiements en constante évolution.

Cependant, nous serons attentifs et suivrons l’évolution de ce risque à l’avenir, en particulier dans le Club Bourseko.

Bien sûr, le duopole est confronté à d'autres risques et notamment celui des stablecoins, mais ce n'était pas le sujet de cette newsletter. Ce sera pour une prochaine fois.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply