T4 2025 : les mouvements des supers investisseurs

#172 Ce que les meilleurs investisseurs ont acheté et vendu au T4 2025

Bourseko .

19th février 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #172 de la newsletter Bourseko ! Nous sommes 19 974 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +750 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

T4 2025 : les mouvements des supers investisseurs anglo-saxons

Par Loris Dalleau

Dans cette newsletter, nous faisons le point sur les mouvements des meilleurs investisseurs mondiaux au cours du T4 2025.

Comme chaque trimestre, cet exercice est pour nous une véritable boussole intellectuelle. Il ne s’agit pas seulement de découvrir de nouvelles pépites, mais surtout de nourrir notre propre réflexion en observant comment les meilleurs gérants de capital naviguent dans les turbulences actuelles.

👉️ Cette édition est consacrée aux gérants nord-américains et britanniques. Nous publierons également une édition dédiée aux gérants français en mars.

Warren Buffett - Berkshire Hathaway 🇺🇸

Sur ce quatrième trimestre de l’exercice 2025, l’Oracle d'Omaha continue de façonner son portefeuille avec une vision à long terme, teintée d'une certaine prudence avec notamment plus de 380 milliards de dollars en trésorerie.

Voici les principaux points qu’on retient de cette mise à jour du portefeuille de Berkshire Hathaway 👇

👀 Warren continue à s’alléger

Ce n’est malheureusement pas une surprise, mais l’Oracle d’Omaha continue à alléger de nombreux positions de son portefeuille. Pourtant, grâce à la croissance du marché, celui-ci est quand même passé de 267 milliards de $ au T3 2025 à 274 milliards de $ au T4 2025.

D’ailleurs, si l’on regarde dans le rétroviseur, on constate que le portefeuille est loin d’être sur ses plus hauts, notamment depuis la réduction de la participation dans Apple qui ne cesse de fondre au soleil qui est passé de 51% au T2 2023 à seulement 22,6% sur ce dernier trimestre 2026.

Amazon : un dernier doute avant de partir

Avant de partir, Warren Buffett n’a pas hésité une dernière fois a montré sa prudence en réduisant la position de Berkshire de 77% sur Amazon. Clairement, on peut estimer que les fortes hausses de Capex annoncés par Amazon, ont déplu à Buffett qui privilégie surtout les entreprises capables de générer des profits massifs sans nécessiter de réinvestissements constants et colossaux.

D’ailleurs, si l’on regarde sa première position qui est toujours Apple, on constate qu’on est loin des autres dossiers des hyperscalers qui ne s’arretent plus de dépenser dans le Cloud et l’IA.

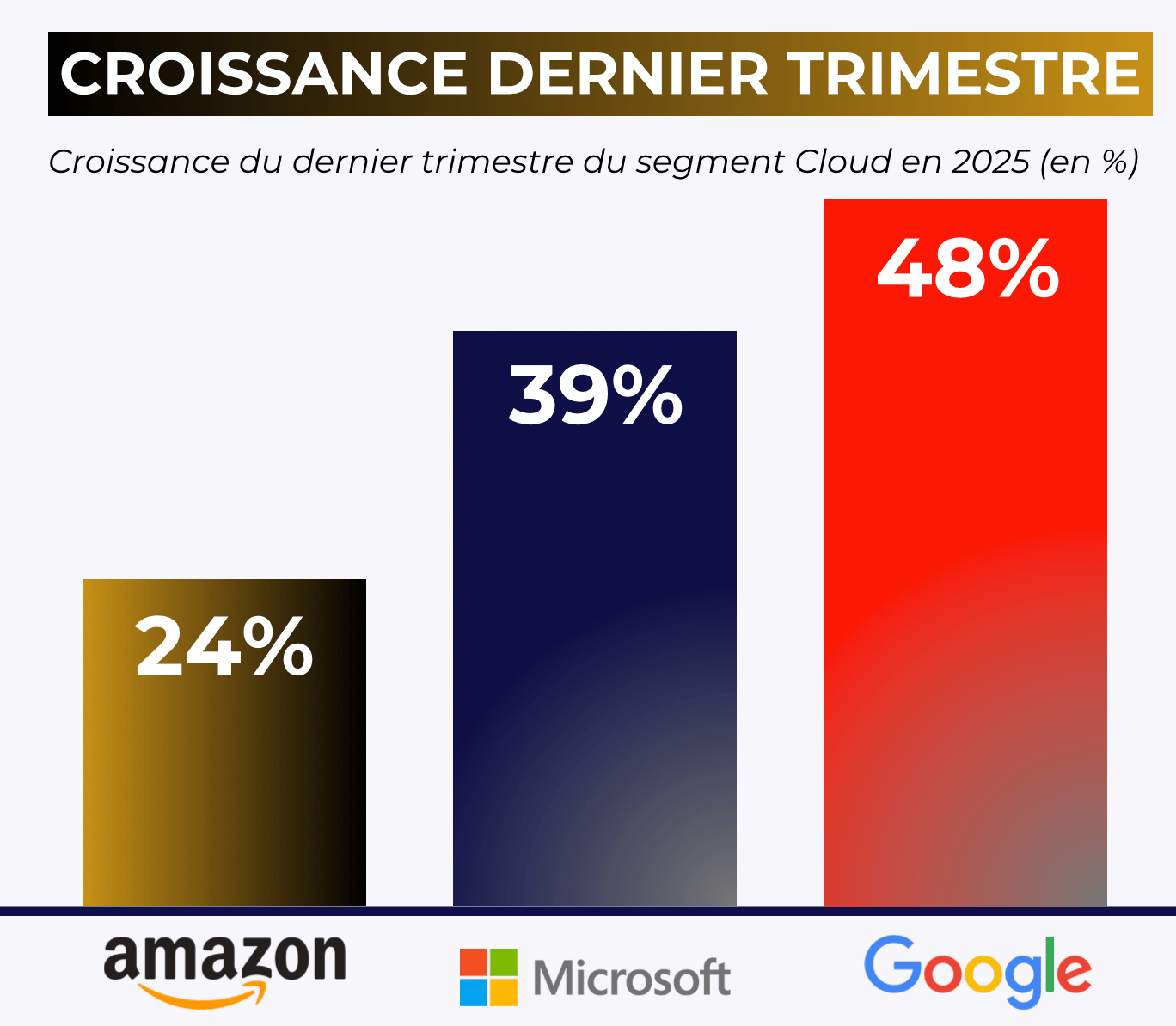

Par ailleurs, si Amazon a vu sa croissance sur sa branche cloud (AWS) s'accélérer à 24% fin 2025, la question demeure de savoir si cette demande est durable ou si elle est dopée par une bulle spéculative sur l’IA.

Depuis longtemps, Buffett a toujours évité les secteurs où la technologie évolue trop vite, car il est difficile d'identifier qui sera le gagnant à long terme et on peut estimer qu’il a peur que Amazon ne cesse d’investir pour essayer de maintenir ses parts de marchés sur le Cloud.

💰 Trésorerie

Globalement, l’Oracle d’Omaha a toujours cherché à avoir une marge de sécurité confortable, ce qui explique pourquoi Berkshire Hathaway a accumulé une réserve de cash record plutôt que de se précipiter sur ces valorisations.

Ainsi, aujourd’hui, une grande partie du capital de Berkshire est investie dans des bons du Trésor américain, qui sont quand même mieux rémunérés qu’il y a quelques années. Ainsi, sur cette fin d’année, l’entreprise disposait de 382 milliards de dollars de liquidités. Un niveau tout simplement inédit.

En réalité, rien d’inquiétant pour Berkshire Hathaway. Il faudra probablement attendre le départ de Warren Buffett pour observer de véritables changements dans la composition du portefeuille coté.

Pour finir, c’était la dernière fois, que Warren Buffett publiait son portefeuille en tant que CEO de Berkshire Hathaway après 60 ans de gestion. Clairement, nous avons tellement de choses à dire à son sujet, mais on garde ceci pour plus tard. Pour conclure, on se permet quand même de regarder sa performance sur les 6 dernières décennies, avec une performance annualisée de 20,3% entre 1965 et 2019.

François Rochon - Giverny Capital 🇨🇦

François Rochon adopte une approche d’investissement centrée sur la qualité. Il ne cache pas être très inspiré par Warren Buffett et Peter Lynch. Ainsi, il privilégie les entreprises avec de solides avantages concurrentiels, un management compétent et un retour sur capital élevé, avec pour objectif de les conserver pendant plusieurs décennies.

François Rochon

Berkshire Hathaway reste la principale position de Giverny Capital, représentant 8,5% du portefeuille. On retrouve ensuite plusieurs dossiers de grande qualité comme Meta, Ametek, Heico ou encore Alphabet.

Portefeuille de François Rochon

Achats notables

Au cours du T4, François Rochon a renforcé deux piliers stratégiques de son portefeuille avec Disney et Brown & Brown.

Concernant le géant du divertissement, il s'agit d'une entreprise que le fondateur de Giverny Capital connaît très pour l'avoir possédée durant les vingt dernières années. Clairement, on peut supposer que sa conviction actuelle repose sur le fait que la machine est enfin repartie sur des bases saines.

En effet, le nouveau moteur de profit que sont les Expériences (Parcs, Complexes hôteliers, Croisières) génèrent désormais plus de la moitié des bénéfices et ont continué à bénéficier d’un avantage concurrentiel considérable grâce à leur pouvoir de fixation des prix. De notre côté, nous estimons que les bénéfices pourront continuons à croître au rythme actuel de 7 à 8% de manière organique sur les prochaines années.

Néanmoins, le véritable changement vient du redressement spectaculaire de Disney+ qui a enfin franchi le seuil de rentabilité dès 2024. Ce basculement libère enfin le groupe d’un poids financier qui avait sévèrement impacté les résultats au cours des derniers exercices.

Aujourd’hui, en générant 1,3 milliard de dollars sur l’exercice 2025, la plateforme de streaming transforme désormais la division Divertissement en un puissant moteur de croissance.

L'ampleur du changement est frappante si l'on se souvient qu'en 2022, cette même activité accusait une perte abyssale de -4 milliards de dollars. Avec des prévisions suggérant que ces profits pourraient doubler dès l'année prochaine, la valorisation actuelle du dossier semble particulièrement déconnectée de sa nouvelle dynamique opérationnelle.

En effet, c’est potentiellement un nouveau chapitre qui s’ouvre avec Disney. Pourtant, le dossier continue à se négocier à seulement 15 fois les bénéfices estimés pour 2026, alors que la moyenne se situe historiquement plutôt à 20 fois les bénéfices.

Brown & Brown : l’assurance boudée…

De l’autre côté, Rochon a récemment profité d'un désamour du marché pour renforcer l'une de ses positions les plus emblématiques, à savoir le courtier en assurance, Brown & Brown. En effet, ce dossier incarne à merveille la quête de “sociétés exceptionnelles” menée par Giverny Capital depuis plus de 30 ans.

Performance de Brown & Brown

Brown & Brown repose sur un modèle d'intermédiation ce qui signifie qu'elle ne prend aucun risque de sinistre sur son propre bilan. Contrairement aux assureurs traditionnels qui peuvent être frappés une hausse de la sinistralité, Brown & Brown se contente de connecter ses clients à des porteurs de risques en prélevant une commission au passage.

Malgré cette solidité, Brown & Brown a connu la deuxième pire baisse de son histoire, après celle de 2008. Alors, est-ce vraiment grave ?

Drawdown sur Brown & Brown

Le marché exprime des “doutes” sur la pérennité de la croissance dans un environnement où les tarifs de l'assurance continuent à baisser/stabiliser. À cela s'ajoutent des craintes sur la capacité du groupe à maintenir ses marges alors qu'il poursuit sa politique agressive d’acquisitions.

Selon nous, ce qui fait la force de Brown & Brown, c'est précisément sa stratégie de croissance externe, qui consiste à racheter de nombreux petits courtiers locaux chaque année. De plus, l'alignement des intérêts est total puisque la famille Brown est toujours aux manettes, évitant ainsi les dérives court-termistes.

Sur le reste du portefeuille, fidèle à sa discipline, François Rochon laisse courir ses gagnants. Plutôt que de succomber à la tentation de prendre ses bénéfices sur des titres ayant fortement performé, il préfère laisser la magie des intérêts composés opérer. Des piliers comme Ametek, Heico, Meta, Alphabet restent ainsi des positions solides, confirmant sa citation selon laquelle “l'impatience est l'ennemie de l'excellence boursière.”

Chris Hohn - TCI Fund 🇬🇧

Sir Chris Hohn ne fait pas dans la demi-mesure. Fondateur de TCI Fund, il s’est imposé comme l’un des investisseurs les plus redoutables en adoptant une approche d'une sélectivité extrême. Contrairement à la gestion traditionnelle, il ne détient qu'un nombre restreint de lignes, oscillant typiquement entre 12 et 15 actions.

Chris Hohn

Cette hyper-concentration est sa signature. Ses 5 plus grosses convictions représentent souvent près de 70 % de son portefeuille. Pour Hohn, la diversification n'est qu'un aveu de faiblesse : “Si vous trouvez des entreprises de qualité exceptionnelle, pourquoi diluer vos rendements avec des idées de second rang ?”

Contrairement à d'autres gérants focalisés uniquement sur les entreprises asset light, Chris Hohn privilégie les avantages concurrentiels infranchissables, même s'ils nécessitent des infrastructures physiques lourdes. Sa philosophie repose sur deux piliers :

la patience

La recherche des monopoles naturels ou des oligopoles

Portefeuille de TCI Fund

En analysant le portefeuille de TCI Fund, il est possible que vous soyez surpris, en effet, c’est le seul qui détient des entreprises français, notamment avec monopoles/duopoles comme Safran, Airbus ou encore Vinci.

En effet, alors que Monsieur Marché s'emballe pour les 7 Magnifiques, Chris Hohn commence à s’en distancier nettement. S'il a longtemps porté Alphabet au sommet de ses convictions, il a drastiquement réduit sa position, tombée à environ 3% du portefeuille, estimant qu’il y a désormais mieux à faire dans l’environnement actuel tout en restant loin du bruit des marchés.

À l'inverse, il mise massivement sur des entreprises ayant des actifs tangibles, par exemple, General Electric. En l’espace de 3 ans, Chris Hohn a réalisé une performance de 400%.

Performance de General Electric depuis 3 ans

Son intérêt se porte également sur le secteur ferroviaire via Canadian Pacific Kansas City, qui détient un monopole transcontinental unique en Amérique du Nord. Enfin, il privilégie les infrastructures stratégiques comme Ferrovial, Vinci ou Aena, des gestionnaires d'aéroports et d'autoroutes qui bénéficient de flux de trésorerie ultra-prévisibles, récurrents et indexés sur l'inflation.

Meilleurs Hedge Funds de 2025 🏆

Par ailleurs, en 2025, son hedge fund TCI, a surpassé ses rivaux avec une performance de 27% net de frais, notamment Ken Griffin (Citadel) et Izzy Englander (Millennium), en générant près de 19 milliards de dollars pour ses investisseurs l'année dernière, soit le gain annuel le plus important jamais enregistré par un fonds spéculatif dans l’histoire.

En tant que décideur unique et central au sommet de son fonds, Hohn est une figure de plus en plus rare dans une industrie désormais dominée par des "plateformes" fonctionnant avec des centaines d'équipes de traders autonomes sur toutes les classes d'actifs.

Ainsi, contrairement à aux autres Hedge Funds, nous apprécions beaucoup la philosophie de TCI. Si vous voulez en apprendre plus, nous vous recommandons cette interview 👇

🇬🇧 John Armitage - Egerton Capital

Si John Armitage demeure encore méconnu du grand public, sa méthode fondée sur une analyse fondamentale d'une rigueur chirurgicale impose le respect dans le monde de la gestion. Sa philosophie repose sur une logique de “propriétaire d'infrastructure” ou de “péage” qu'il applique avec succès à ses positions clés telles qu'Amazon, Visa, Microsoft ou Interactive Brokers.

John Armitage

Pour Armitage, l'investissement idéal consiste à identifier les fondations invisibles de l'économie moderne. En misant sur des réseaux de paiement ou des plateformes, il s'assure de posséder les tuyaux par lesquels transitent les flux mondiaux.

Ce choix illustre parfaitement sa conviction profonde : le meilleur business est celui qui se rend indispensable au quotidien de ses clients, sans même que ces derniers n'aient conscience de sa présence.

De notre côté, cette approche résonne particulièrement avec la notre chez Bourseko car elle privilégie la stabilité structurelle sur les modes éphémère.

En effet, nous sommes d'accord avec lui sur un point fondamental. La plus grande force d'une entreprise n'est pas forcément sa popularité, mais son caractère incontournable. Contrairement à une marque de mode ou de divertissement qui doit sans cesse se réinventer pour plaire, un péage comme Visa ou CME Group n'a pas besoin de convaincre ses utilisateurs chaque matin. Son usage est devenu un automatisme, une étape obligatoire pour travailler, consommer ou investir. C’est selon nous, cette invisibilité qui est le rempart ultime contre la concurrence, car on ne cherche pas à remplacer ce que l'on ne remarque même plus !

La magie des plateformes 🪄

Si les plateformes comme celles d'Amazon ou d'Interactive Brokers sont si incroyables pour un investisseur, c'est avant tout grâce l’effet de réseau. Plus une plateforme accueille d'utilisateurs, plus elle devient performante pour chacun d'entre eux, créant un cercle vertueux qui étouffe naturellement la concurrence.

Pour Amazon, plus il y a d'acheteurs, plus il y a de vendeurs, ce qui fait baisser les prix et améliore les délais de livraison. Pour un investisseur, cela signifie que l'entreprise n'a plus besoin de dépenser des fortunes en marketing pour croître, la plateforme s'auto-alimente.

Nombre de clients - Interactive Brokers

Un autre aspect fascinant réside dans le levier opérationnel de ces entreprises. Une fois que l'infrastructure est construite et que les serveurs sont en place, accueillir un millier ou un million de clients supplémentaires ne coûte presque rien à l'entreprise. Chaque nouveau dollar de chiffre d'affaires tombe ainsi directement dans la poche de l'actionnaire sous forme de bénéfice.

Enfin, ces plateformes génèrent une quantité phénoménale de données propriétaires, leur permettant d'anticiper les besoins du marché et de verrouiller l'écosystème. Une fois qu'un trader a configuré ses outils sur Interactive Brokers ou qu'une entreprise a migré ses données sur AWS, le coût de sortie (ou coût de changement) devient prohibitif. L'investisseur se retrouve alors propriétaire d'une rente quasi perpétuelle. Comme le souligne Armitage, l'indispensable ne se discute pas, il se paie, et c'est précisément cette certitude de revenus qui permet de bâtir une fortune sur le long terme.

Des exemples qu’on apprécie parmi ces modèles

Bill Ackman – Pershing Square Capital 🇺🇸

Bill Ackman est l’un des investisseurs que nous suivons de près. Connu pour ses convictions affirmées, il ne laisse jamais indifférent. Son parcours alterne entre erreurs marquantes, comme sur Netflix ou Nike, et succès notables, notamment sur Alphabet ou McDonald’s.

Au-delà de ces résultats contrastés, ses investissements reposent généralement sur une analyse approfondie d’entreprises qu’il estime sous-évaluées.

Au T4 2025, deux convictions fortes se dégagent de son portefeuille. D’abord, un renforcement significatif d’Amazon, un choix qui contraste avec la prudence de Warren Buffett sur le dossier. Ensuite, une prise de position dans Meta, après plusieurs années d’observation.

Selon lui, ces grandes capitalisations offrent encore un profil attractif grâce à une croissance des bénéfices supérieure à 20%, pour un PER compris entre 22 et 25.

Présentation investisseurs de Pershing Square - 2025

Les corrections récentes sur ces valeurs s’expliquent principalement par deux facteurs. D’une part, la forte hausse des investissements (CAPEX) liés à l’intelligence artificielle, pèse à court terme sur les marges. D’autre part, des interrogations plus spécifiques, comme pour Uber, dont le modèle économique pourrait être challengé à terme par le développement des véhicules autonomes.

740 milliards de $ de Capex en 2026 - Andreessen Horowitz

Achat notable : Meta

De notre côté, celle qui nous intéresse le plus est l’achat de Meta qui, semble être un grand gagnant de l’IA, malgré la sanction récente du marché. Pour l’expliquer, voici la thèse de Bill Ackman👇

L’annonce d'une augmentation significative des dépenses liées aux initiatives d'IA en 2026, au-delà des attentes des investisseurs, a entraîné une chute de 20 % du cours de l'action.

En conséquence, nous avons pu établir notre position à une valorisation très attrayante de seulement 20 fois les bénéfices par action. Ce multiple inclut pourtant les pertes importantes du segment Reality Labs, qui représentent près de 25 % du profit global de l'entreprise.

En excluant ces pertes, la valorisation de l'activité publicitaire de Meta serait à ~16 fois les bénéfices, soit une décote significative par rapport au S&P 500 pour l'une des plus grandes entreprises mondiales dont les revenus augmentent de plus de 20 % par an !

Selon nous, les inquiétudes concernant l'élévation des dépenses oublient le potentiel transformateur de l'intelligence artificielle pour accélérer la croissance du chiffre d'affaires à court terme et renforcer ses remparts concurrentiels à long terme. Nous pensons que Meta est l'un des bénéficiaires les plus clairs de l'IA et constate déjà un impact matériel sur ses principaux moteurs : la recommandation de contenu, l'engagement des utilisateurs, la monétisation publicitaire et l'innovation produit.

D’ailleurs, l’amélioration des systèmes de recommandation par IA stimule déjà la croissance de l'engagement, notamment pour le format vidéo sur Instagram où le temps passé a augmenté de plus de 30% sur un an. À mesure que le contenu s'élargit du simple réseau social vers un contenu basé sur les intérêts provenant de créateurs divers, les moteurs d'IA permettent de sélectionner les contenus désirés par les utilisateurs.

Nous sommes également encouragés par le potentiel de l'IA à débloquer de nouveaux cas d'usage commerciaux, comme le déploiement de l'IA commerciale sur les plateformes de messagerie de Meta ou les produits portables comme les Ray-Ban Meta qui offrent de nouvelles voies pour utiliser l'IA de manière interactive dans le monde réel.

Nous pensons que le potentiel de croissance substantiel offert par l'IA justifie l'anticipation des investissements dans l'infrastructure et les talents.

[…]

Notre investissement dans Meta illustre notre approche à suivre de près des entreprises de haute qualité et à attendre patiemment un prix d'entrée attractif. Après avoir réduit et vendu d'autres positions, nous disposions de liquidités suffisantes pour agir rapidement et investir dans une entreprise que nous admirons de longue date et qui a connu une baisse significative de son cours en raison de préoccupations à court terme qui, selon nous, n'affecteront pas l'histoire de Meta sur le long terme.”

Bill Akcman

En résumé, là où des gérants comme Chris Hohn évitent une exposition massive aux 7 Magnifiques, Bill Ackman considère ces leaders technologiques comme les plus belles entreprises au monde. Sa thèse repose sur une valorisation qui demeure attractive dès lors que l'on considère ces sociétés comme des vainqueurs de l'intelligence artificielle, un scénario que nous partageons aussi chez Bourseko.

Conclusion

Voilà pour notre revue des portefeuilles des super-investisseurs au T4 2025. Dans l’ensemble, ce qu'il faut retenir, c'est l'émergence de deux visions radicalement opposées sur la tech américaine.

D'un côté, on retrouve la prudence d'un Warren Buffett, qui semble sceptique face à l'explosion des dépenses d'investissement (Capex) engagées par les géants du secteur. De l’autre, des investisseurs de conviction comme Bill Ackman ou John Armitage font le pari inverse. Pour eux, ces milliards injectés ne sont pas de simples charges, mais des investissements destinés à renforcer durablement leurs avantages concurrentiels.

De notre côté, on se donne rendez-vous ce dimanche pour parler du meilleur investisseur de tous les temps, Warren Buffett, au travers de l’analyse de Berkshire Hathaway.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Loris & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.