- Bourseko

- Posts

- Samsung : les raisons de l'explosion

Samsung : les raisons de l'explosion

#161 Pourquoi les valeurs semiconducteurs continuent de monter en ce début d'année 2026

Bourseko .

8th janvier 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #161 de la newsletter Bourseko ! Nous sommes 17 936 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +600 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

Samsung : les raisons de l'explosion

Par Abdallah Benmansour et Loris Dalleau

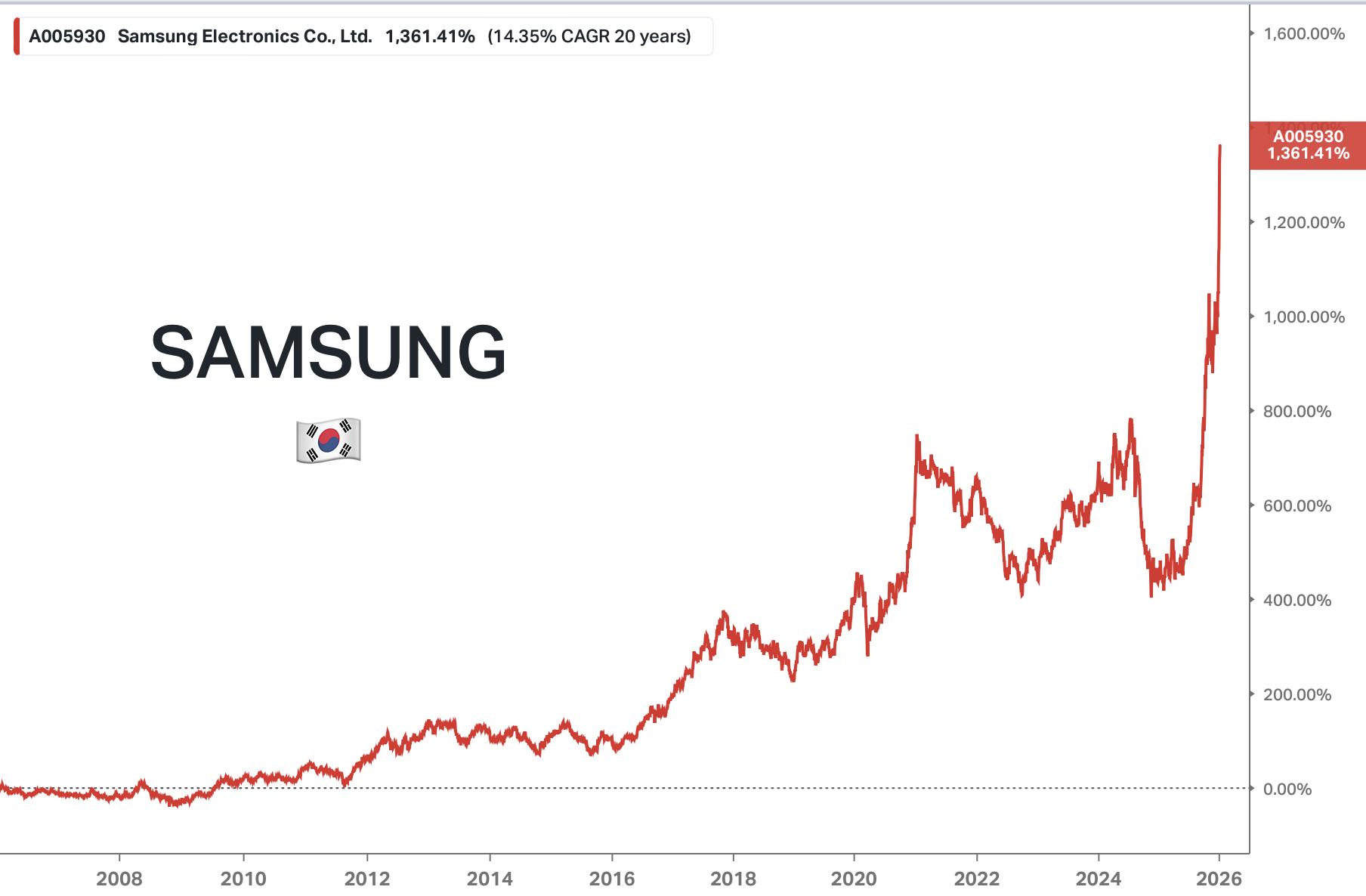

L’histoire de la technologie est rythmée par des cycles. Mais rarement un retournement de situation aura été aussi brutal et spectaculaire que celui auquel nous assistons en ce début d’année 2026.

Il y a encore 18 mois, le consensus était sombre pour Samsung Electronics. Le groupe semblait enlisé dans une crise classique du secteur des semi-conducteurs : surproduction de puces, problèmes opérationnels, effondrement des prix et ralentissement brutal de la demande mondiale. Beaucoup s’interrogeaient alors sur la capacité du géant coréen à sortir rapidement de ce cycle baissier.

Aujourd’hui, le narratif a radicalement changé.

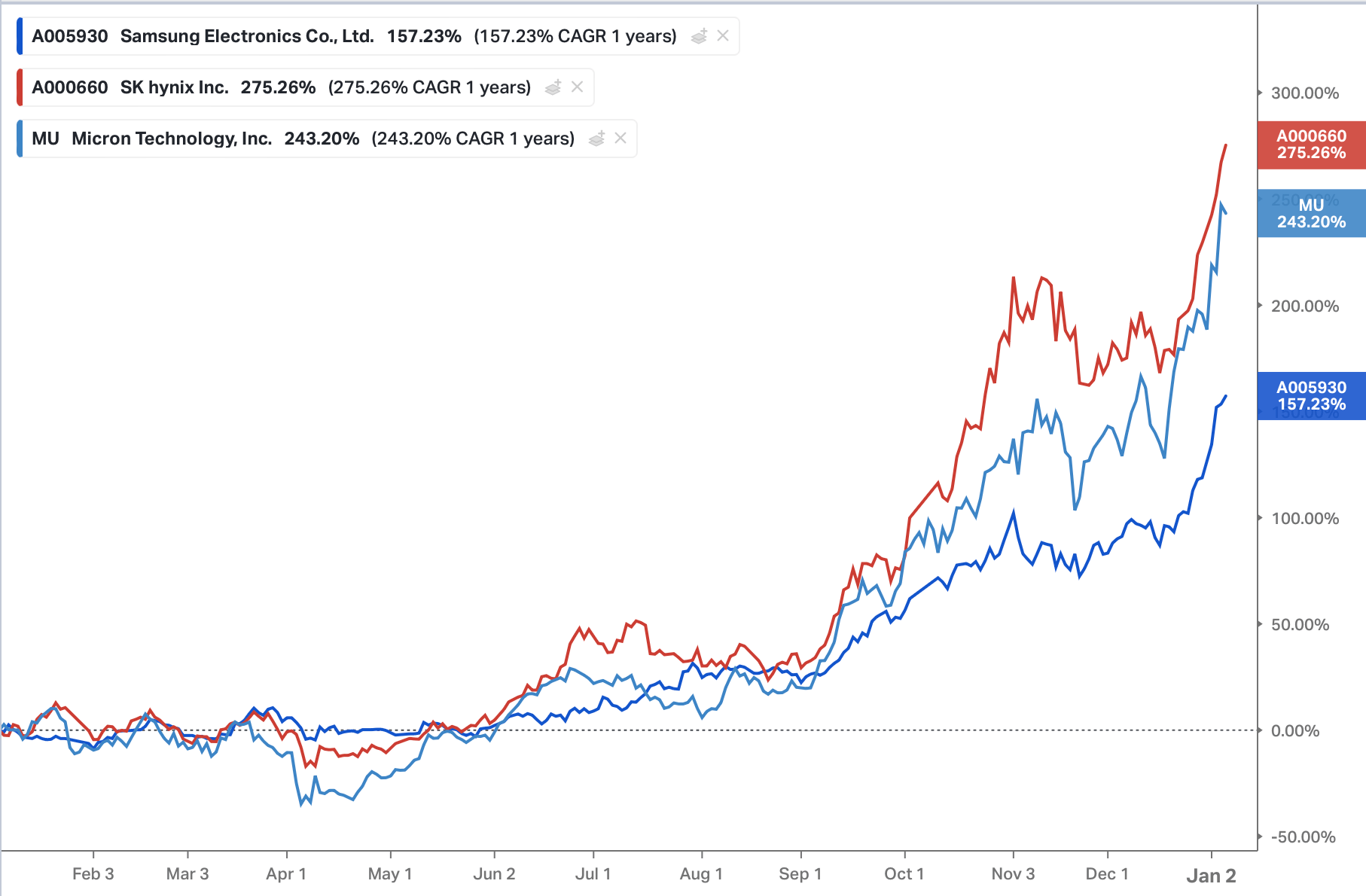

Performance de Samsung Electronics sur 20 ans

Les derniers résultats publiés par Samsung marquent un point d’inflexion majeur. L’entreprise est redevenue l’un des principaux bénéficiaires du nouveau cycle technologique porté par l’IA.

Dans cette newsletter, nous vous proposons de revenir sur ces résultats records, d’expliquer ce qui se joue actuellement sur le marché des puces mémoires. Enfin, nous partagerons nos 3 convictions pour profiter de ce supercycle, au-delà de Samsung.

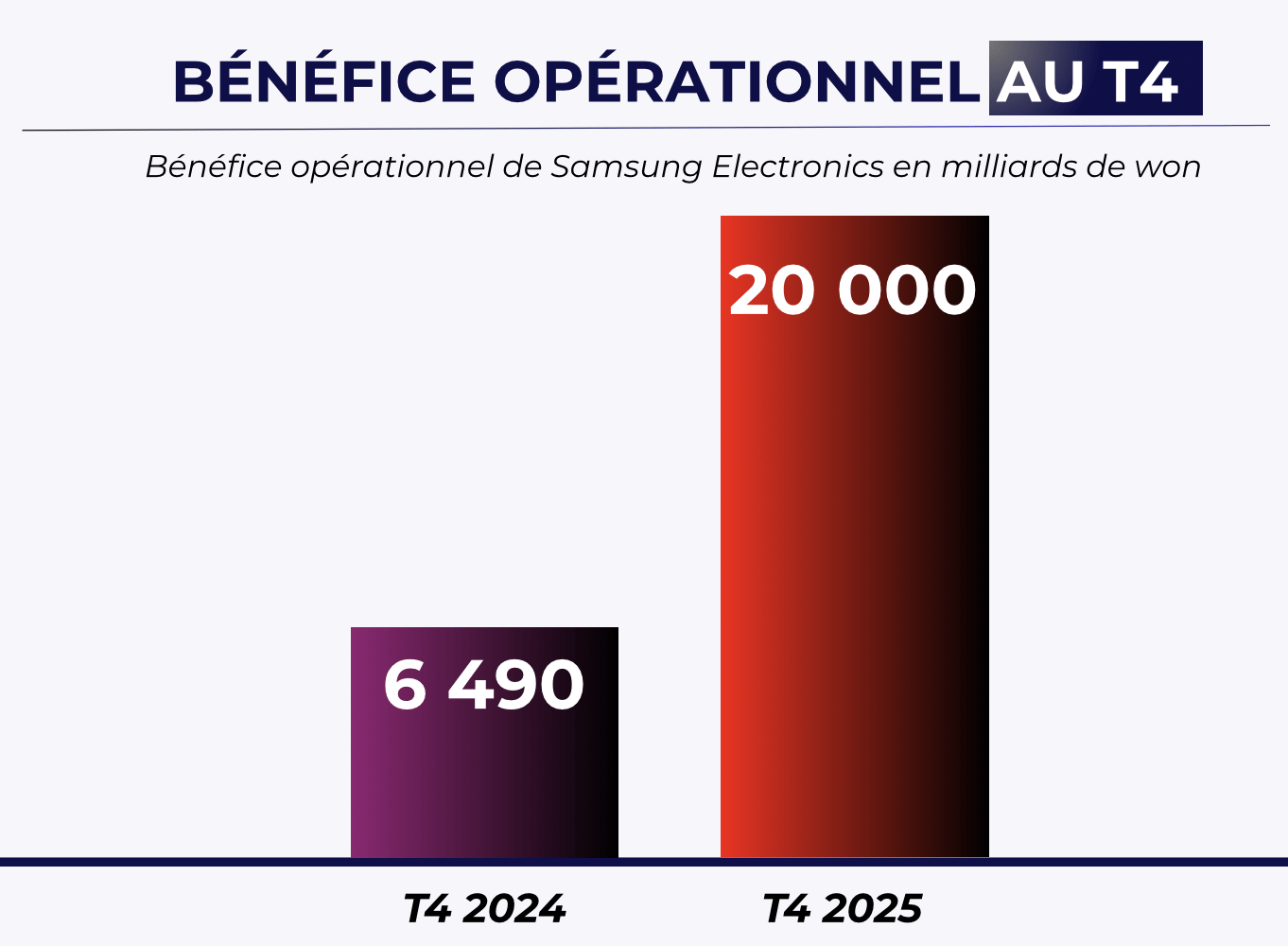

Les chiffres records du 4ème trimestre 2025

L’enjeu du quatrième trimestre 2025 était crucial pour Samsung, tant les attentes du marché étaient élevées. C’est dans ce contexte que sont tombées, ce jeudi 8 janvier 2026, les premières estimations des résultats du T4. Et elles sont sans appel, Samsung Electronics a largement dépassé les attentes du marché.

Avant d’analyser les chiffres, il est essentiel de bien comprendre ce que fait réellement Samsung Electronics.

Le premier pilier est le plus connu, il s’agit de Samsung Mobile, qui regroupe l’activité smartphones avec la gamme Galaxy. À cela s’ajoutent les autres activités grand public, notamment l’électroménager et les écrans, où Samsung occupe également des positions de leader mondial.

Mais le cœur de la dynamique actuelle se situe ailleurs. Ces derniers trimestres, c’est la division semi-conducteurs qui tire la performance du groupe. Samsung y est historiquement très bien positionné sur les puces mémoire, un segment cyclique mais devenu stratégique avec l’essor de l’intelligence artificielle.

Le chiffre le plus marquant de cette publication concerne le bénéfice opérationnel. Le géant coréen estime avoir généré près de 20 000 milliards de wons sur le trimestre, soit environ 12 milliards d’euros. Pour mesurer l’ampleur de la performance, cela représente une hausse de plus de 200% par rapport à la même période de l’année précédente.

Selon Les Echos, près de 80% de ces bénéfices proviendraient de la division semi-conducteurs. Une performance directement liée à l’explosion de la demande en mémoire, portée par l’essor de l’intelligence artificielle.

Pour bien comprendre cette dynamique, il est important de rappeler qu’il existe deux grandes catégories de mémoire dans les semi-conducteurs. La mémoire NAND, utilisée pour le stockage des données (photos, fichiers, applications), conserve l’information même lorsque l’appareil est éteint. La DRAM, quant à elle, est une mémoire dite “vive”, indispensable au fonctionnement en temps réel des systèmes informatiques.

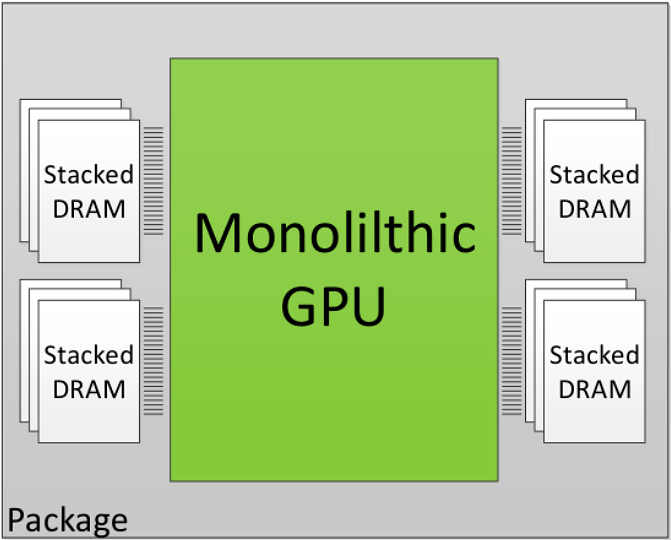

Comme vous le savez, les GPU sont le moteur de l’économie de l’IA car ce sont elles qui fournissent la puissance de calcul nécessaire à l’entraînement et à l’exécution des modèles. Comme nous l’expliquions dans notre newsletter consacrée au MOAT de NVIDIA, une puce GPU se compose de deux éléments clés :

un cœur logique (en vert), qui réalise les calculs

de la mémoire (en blanc), qui stocke les informations nécessaires à ces calculs

Pourquoi une GPU a-t-elle besoin de mémoire ? Car, en réalité, un ordinateur ne fait que manipuler des variables. Il les additionne, les multiplie, les compare, mais il le fait des milliards de fois par seconde. Pour cela, il a besoin d’un espace où conserver temporairement toutes ces variables, d’où le rôle essentiel de la mémoire.

Sur le schéma, la mémoire est indiquée comme Stacked DRAM, autrement dit de la mémoire DRAM empilée. C’est ce qu’on appelle plus précisément la HBM, pour High Bandwidth Memory ou Mémoire à bande passante élevée en français.

Cette mémoire HBM joue un rôle crucial. L’IA ne dépend pas seulement de la puissance brute de calcul, mais surtout de la rapidité avec laquelle les données circulent. Plus la bande passante est élevée, plus les modèles tournent vite.

C’est cette contrainte qui explique la dynamique actuelle du marché. En parallèle de l’explosion des ventes de GPU de Nvidia, la demande en puces mémoire s’est envolée. Samsung, en tant qu’acteur majeur de la mémoire, bénéficie directement de cette tendance, ce qui se traduit par une forte hausse de son chiffre d’affaires et une utilisation de ses capacités de production à plein régime.

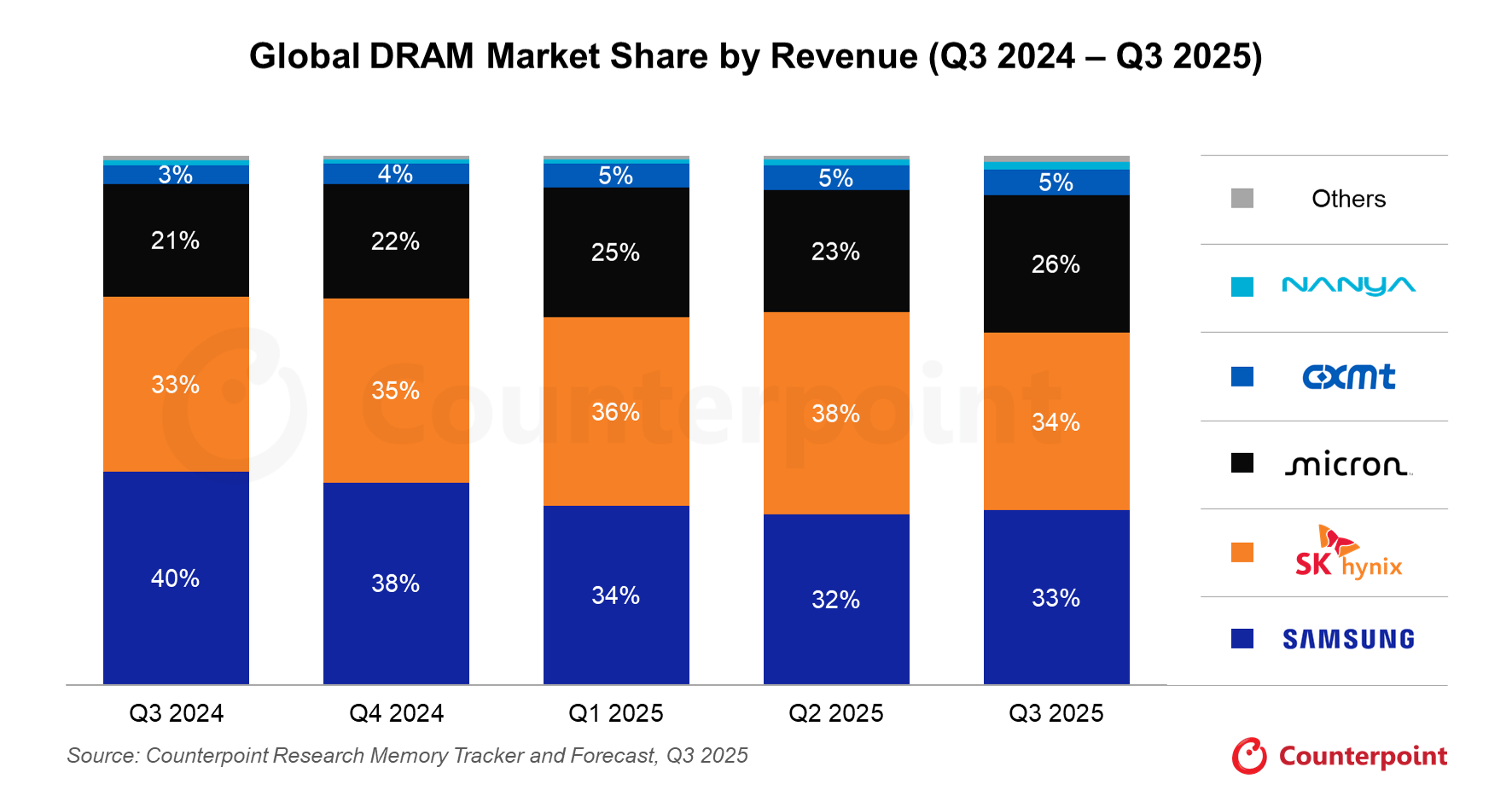

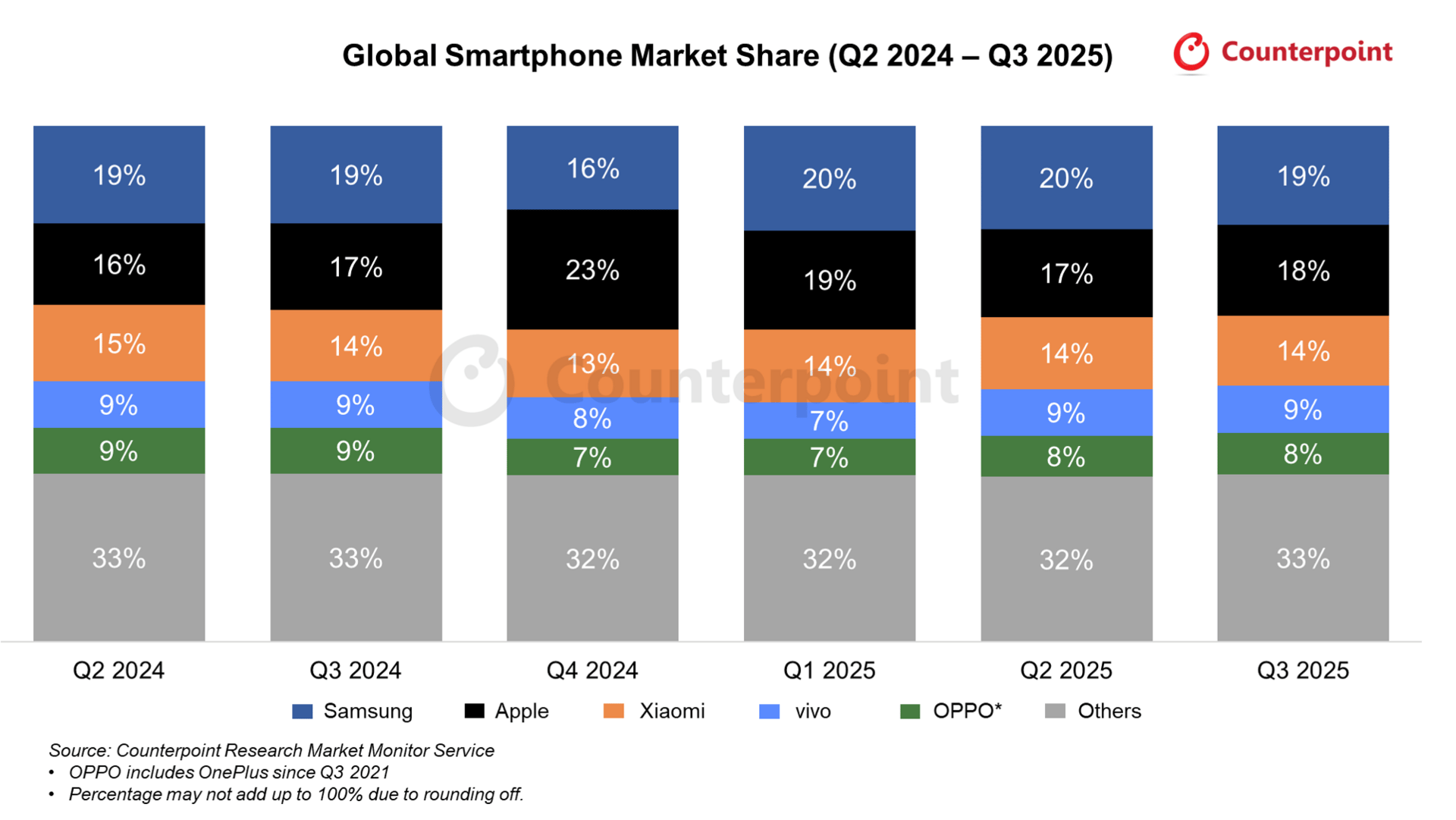

Après une année 2024 marquée par des difficultés, le groupe a d’ailleurs redressé la situation. Au quatrième trimestre, Samsung a repris sa position de leader sur le marché de la DRAM, au détriment de son principal rival coréen, SK Hynix (même si ce dernier conserve encore une avance sur le segment spécifique de la HBM).

Source : Counterpoint

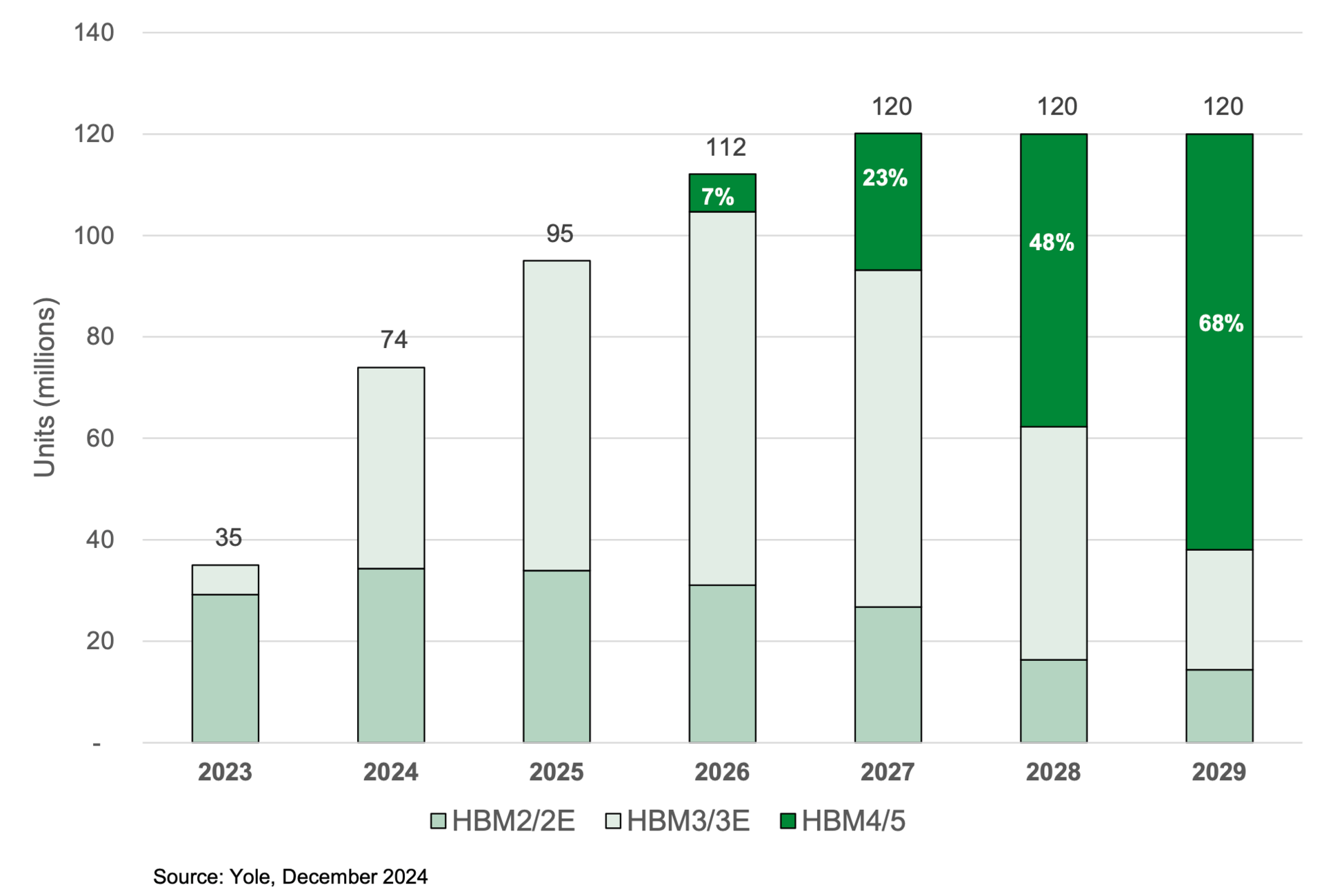

Nous assistons aujourd’hui à un véritable mur de la mémoire, à l’origine d’un supercycle inédit. La raison est simple : les performances des modèles d’IA ne sont plus limitées par la puissance de calcul des processeurs, mais par la capacité de la mémoire à leur fournir des données suffisamment rapidement.

Dans ce contexte, la mémoire HBM devient un élément central. Ces puces permettent à la fois de maximiser la bande passante et d’optimiser l’espace disponible au plus près des processeurs. Et cette dynamique ne fait que commencer. Les prochaines générations, HBM4 puis HBM5, permettront d’empiler encore davantage de puces, augmentant ainsi significativement les performances à espace constant.

Face à cette demande à très forte valeur ajoutée, l’ensemble des acteurs du secteur a adapté ses priorités industrielles. Nvidia, en première ligne, est prêt à payer des prix très élevés pour sécuriser ses approvisionnements en HBM et en DRAM avancée. En réponse, les grands fabricants de mémoire concentrent leurs capacités de production sur ces segments premium, au détriment des mémoires plus classiques et à plus faible valeur ajoutée, comme la NAND.

Ce rééquilibrage de l’offre a des effets très concrets. Alors que la demande globale de mémoire reste relativement stable, la capacité de production disponible sur les segments traditionnels s’est fortement contractée. Par conséquent, les prix ont fortement augmenté pour équilibrer le marché. C’est d’ailleurs un phénomène que l’on peut observer en tant que particuliers, avec l’explosion des prix des disques durs et des SSD.

Source : Frandroid

La bataille des fonderies

L’activité fonderie est le deuxième pilier majeur de ce très bon trimestre.

Sur ce terrain, Samsung a réalisé une percée majeure, en jouant une carte devenue centrale pour les géants de la tech : la sécurité d’approvisionnement. Si TSMC reste la référence, certaines entreprises ne souhaitent plus dépendre d’un fournisseur unique, d’autant plus lorsque celui-ci est situé à Taïwan.

Samsung se positionne ainsi comme une alternative crédible. Les succès récents parlent d’eux-mêmes. Le plus emblématique est sans doute le contrat signé avec Tesla avec une commande colossale de 16,5 milliards de dollars pour la production des puces IA6 de nouvelle génération, appelées à devenir le cerveau des futures voitures autonomes d’Elon Musk.

Autre signal fort de la montée en gamme de Samsung, Qualcomm, le géant des puces pour smartphones, s’apprêterait à lui confier à nouveau une partie de sa production. L’enjeu est de taille, puisqu’il s’agirait de la gravure 2 nanomètres, une technologie de pointe que Qualcomm réservait exclusivement à TSMC depuis près de cinq ans.

Le fait que Samsung récupère ce type de contrat illustre que le groupe coréen a comblé une partie de son retard technologique.

Samsung se fait distancer sur les smartphones

Si les usines de puces tournent à plein régime, l'ambiance est plus morose du côté de la division mobile. En effet, c’est un événement symbolique majeur, selon Counterpoint Research, Apple aurait détrôné Samsung en volume sur l'ensemble de l'année 2025.

Ce n'est pas anodin, Samsung occupait cette première place mondiale sans interruption depuis 14 ans. Jusqu'ici, Apple gagnait la bataille des profits, et Samsung celle des volumes.

Samsung paie ici le prix d'un positionnement inconfortable, pris en étau entre deux tendances. D'un côté, la marque subit la fuite vers la qualité et le statut social qu'incarne Apple dans le haut de gamme. De l'autre, elle se fait grignoter ses parts de marché sur les modèles plus accessibles par l'agressivité tarifaire des acteurs chinois tels que Xiaomi et Honor.

Face à cette impasse, la surenchère matérielle sur les écrans ou les caméras ne suffit plus. Par conséquent, Samsung mise donc son va-tout sur le "Galaxy AI", encore une fois la demande pour des puces de plus en plus puissantes.

En intégrant l'intelligence artificielle au cœur de l'appareil pour offrir des services avancés comme la traduction instantanée, le coréen espère justifier ses prix premium. Clairement, c’est une tentative pour se différencier des copieurs chinois et reprendre l'ascendant technologique sur un iPhone qui semble moins innovant.

Les enseignements à tirer de ces données

Si l’exercice 2025 s’achève en apothéose pour l’industrie des semi-conducteurs, une question s’impose naturellement : que peut-on attendre de 2026 ?

Sur ce point, les analystes sont unanimes. La tension sur les prix est loin de se résorber, bien au contraire. Les projections évoquent une hausse pouvant atteindre 70% des prix des mémoires pour serveurs dès le début de l’année 2026. Le marché l’a bien compris et les principaux bénéficiaires de cette dynamique restent les mêmes, à savoir le trio dominant du secteur : Samsung, SK Hynix et Micron.

Surtout, nous n’en sommes encore qu’aux prémices de la vague HBM. La demande des géants de la tech est telle que Samsung a d’ores et déjà annoncé une production 2026 entièrement sold out.

Le consensus anticipe donc une envolée du chiffre d’affaires de Samsung Electronics, qui passerait d’environ 330 000 milliards de wons en 2025 à plus de 440 000 milliards de wons en 2026. Cela représenterait une croissance de l’ordre de 35% en seulement un an.

Du côté de la rentabilité, les projections sont tout aussi impressionnantes. Certains analystes estiment désormais que le bénéfice opérationnel annuel de Samsung pourrait atteindre 100 000 milliards de wons en 2026. La pénurie de puces dédiées à l’IA apparaît en effet comme structurelle, et devrait maintenir des niveaux de prix très élevés pendant au moins les 18 prochains mois.

Pour autant, de notre côté, nous restons prudents. L’enthousiasme du marché est fort, et le risque de tomber dans une logique de FOMO sur l’ensemble du secteur est réel. C’est pourquoi nous pensons qu’il existe des manières plus équilibrées de s’exposer à cette tendance.

Au-delà de la mémoire, nos 3 convictions fortes

Il serait réducteur de limiter cette tendance aux seuls fabricants de mémoire. L'effet d'aspiration profite à toute la chaîne de valeur. De notre côté, nous estimons que 3 dossiers pourraient en profiter sur les années à venir : BESI, TSMC et Advantest.

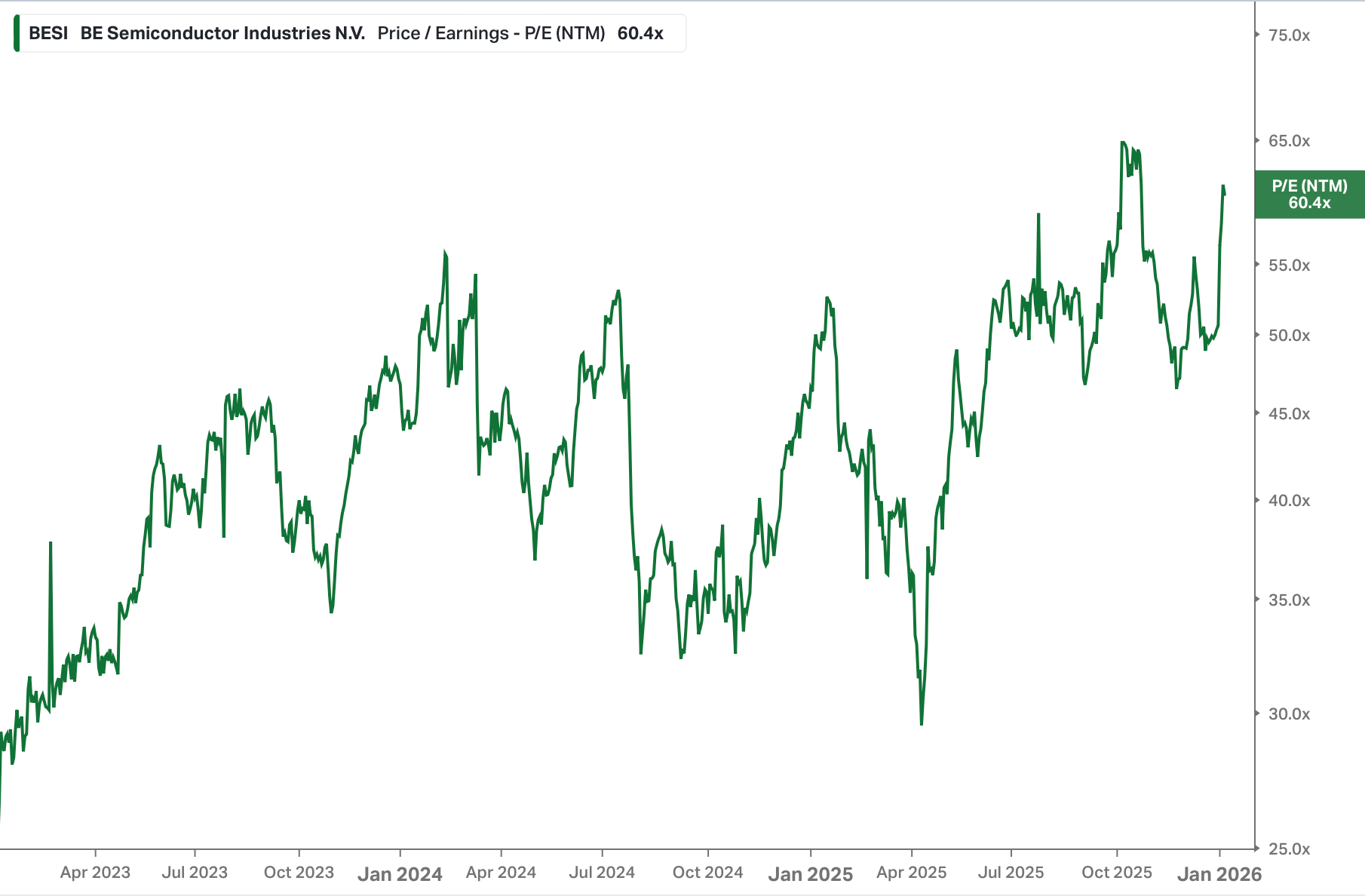

🇳🇱 Be Semiconductor (BESI)

Avec la loi de Moore qui ralentit, la puissance des puces passe désormais par l'empilement 3D (chiplets). De son côté, le néerlandais Besi détient un quasi-monopole sur la technologie Hybrid Bonding, indispensable pour connecter ces puces ultra-performantes.

Jusqu'à présent, l'Hybrid Bonding était réservé à des niches ultra-haut de gamme. Sur les 3 prochaines années, avec l'adoption massive de l'IA, cette technologie pourrait se démocratiser.

Bien évidemment, Monsieur Marché est au courant de tout ceci ce qui explique une valorisation très élevée à plus de 60 fois les bénéfices, mais il ne faut pas oublier que le dossier se payait “seulement” encore que 30 fois les bénéfices il y a encore quelques mois, et que c’est un scénario qui peut arriver de nouveau en cas de tension géopolitiques.

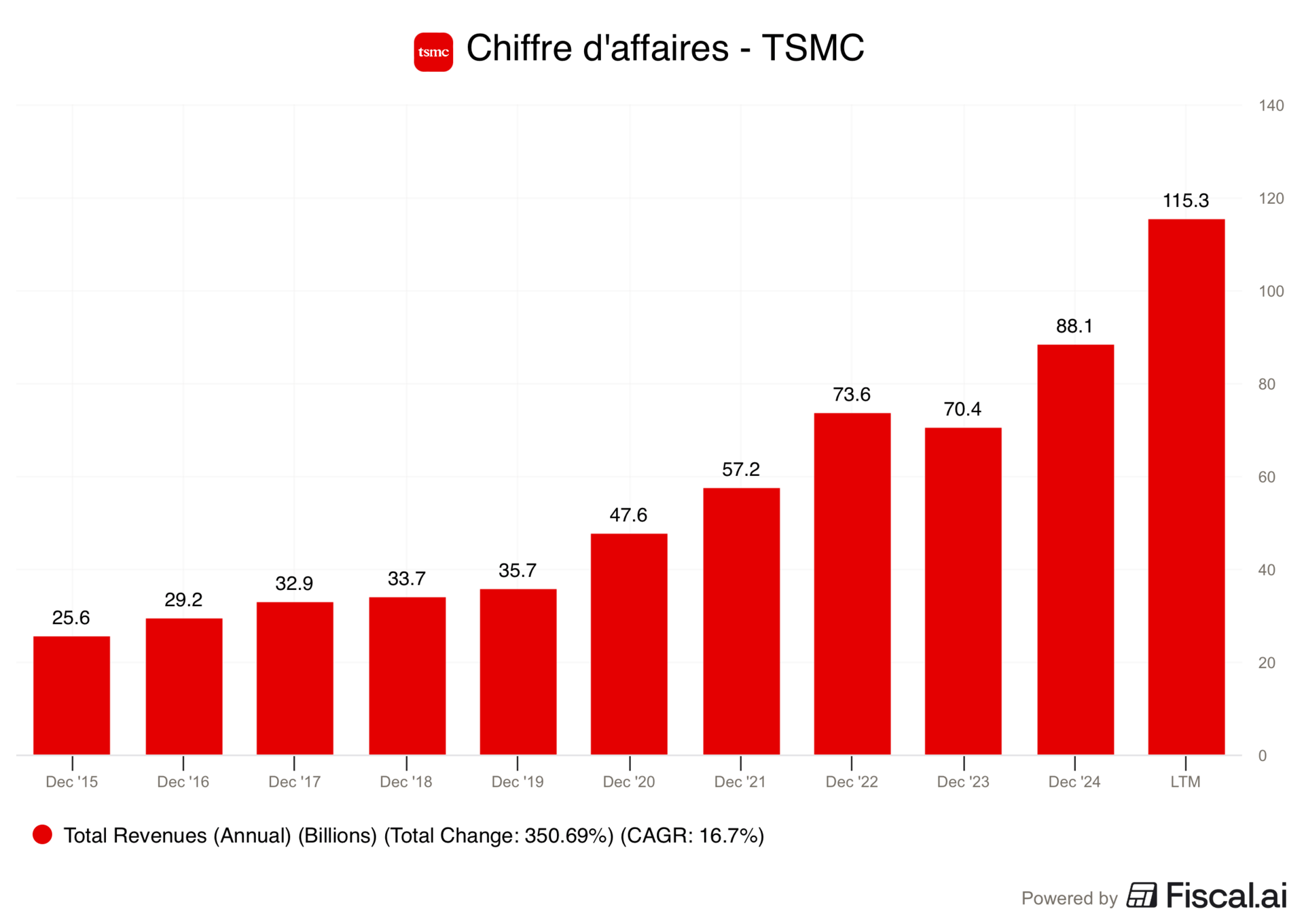

🇹🇼 TSMC (Taiwan Semiconductor Manufacturing)

C’est une surprise pour personne, dans la guerre de l'IA, peu importe qui gagne (Nvidia, AMD ou Intel), tous ont besoin de TSMC pour fabriquer leurs puces. Ils ont une part de marché écrasante sur les nœuds de gravure avancés (3nm et bientôt 2nm).

Clairement, leur carnet de commandes est plein pour les années à venir. Leur avance technologique est telle qu'ils peuvent imposer leurs prix à leurs clients sans craindre la concurrence, garantissant des marges brutes très élevées en 2026.

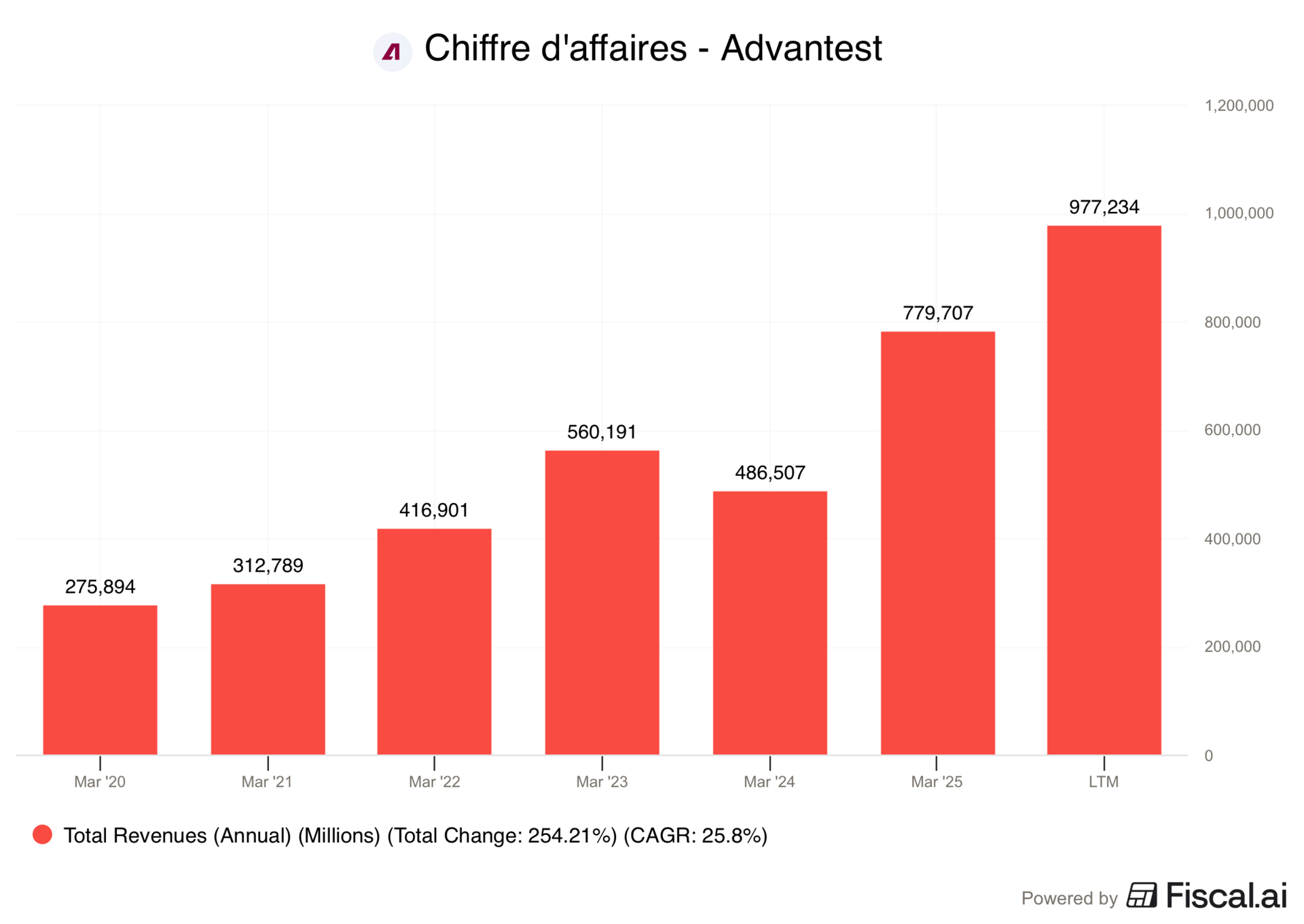

🇯🇵 Advantest

À l'ère de l'IA, où un couple GPU/HBM se négocie à prix d'or, ainsi, l'erreur n'est plus une option. C'est ici qu'entre en scène le japonais Advantest, véritable juge de paix de l'industrie.

Ses machines de test sont les seules garantes de la fiabilité de ces super-puces avant expédition. Avec plus de 50% de parts de marché sur le test mémoire, Advantest est le roi incontesté du secteur. Mais le véritable catalyseur, est la complexité de la HBM car tester ces mémoires empilées couche par couche est infiniment plus long que pour une puce classique.

Ainsi, les temps de test doublent, voire triplent. En conséquence, pour maintenir leurs cadences en 2026, des géants comme Samsung ou SK Hynix n'ont d'autre choix que d'acheter deux à trois fois plus de machines Advantest. Par conséquent, nous estimons qu’un boulevard de croissance s'ouvre devant eux.

Faut-il rentrer sur ces niveaux ?

Bien évidemment, soyons lucides, la qualité se paie au prix fort. BESI et Advantest s'échangent aujourd'hui sur des valorisations élevées. Mais, l'histoire boursière, et notamment le cas ASML, nous a montré que même les plus belles valeurs peuvent vivre des montagnes russes.

L'année 2026 offrira sans doute son lot d’opportunités. C'est précisément lors de ces respirations de marché qu'il faudra être prêt à agir si vous avez une conviction de long terme sur ces dossiers.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply