ASML : que retenir de la publication du T3 2025 ?

#143 Mistral AI, commandes, EUV High-NA...

Bourseko .

22nd octobre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #143 de la Bourseko | Newsletter ! Nous sommes 15 790 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletter, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +500 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

ASML : que retenir de la dernière publication ?

Mercredi 15 octobre, ASML a publié ses résultats du T3 2025. Si le titre a connu une certaine volatilité pendant la séance et le call, le marché a globalement bien accueilli cette publication.

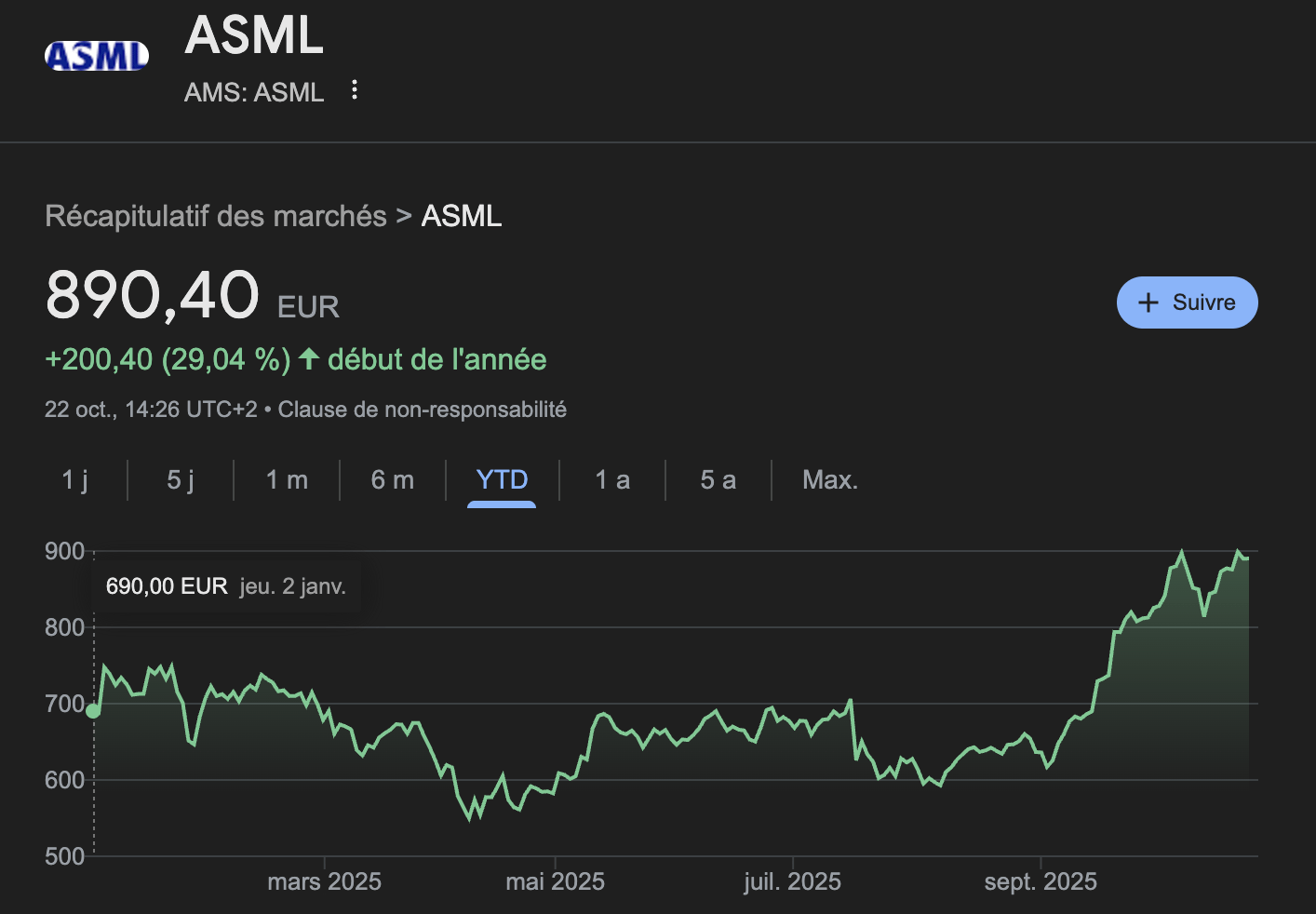

Pourtant, depuis le début septembre, l’action du fabricant néerlandais de machines de lithographie, détenteur d’un monopole technologique sur l’EUV (Extreme Ultra-Violet), avait déjà gagné plus de 30% en ligne droite, après plusieurs mois de parcours boursier plus difficile.

Parcours boursier de l’action ASML depuis le 1er janvier 2025

Dans cette newsletter, nous vous proposons de revenir sur ces résultats pour comprendre ce qui a séduit le marché, mais aussi pour identifier les points moins positifs.

👉️ Avant d’entrer dans le détail, je veux rappeler qu’ASML est une entreprise complexe à analyser. J’ai essayé de rendre cette newsletter la plus accessible possible, mais ce n’est toujours pas évident. Pour les membres du Club, je vous invite à lire mon analyse fondamentale, publiée en novembre 2024, qui revient en détail sur le modèle économique d’ASML.

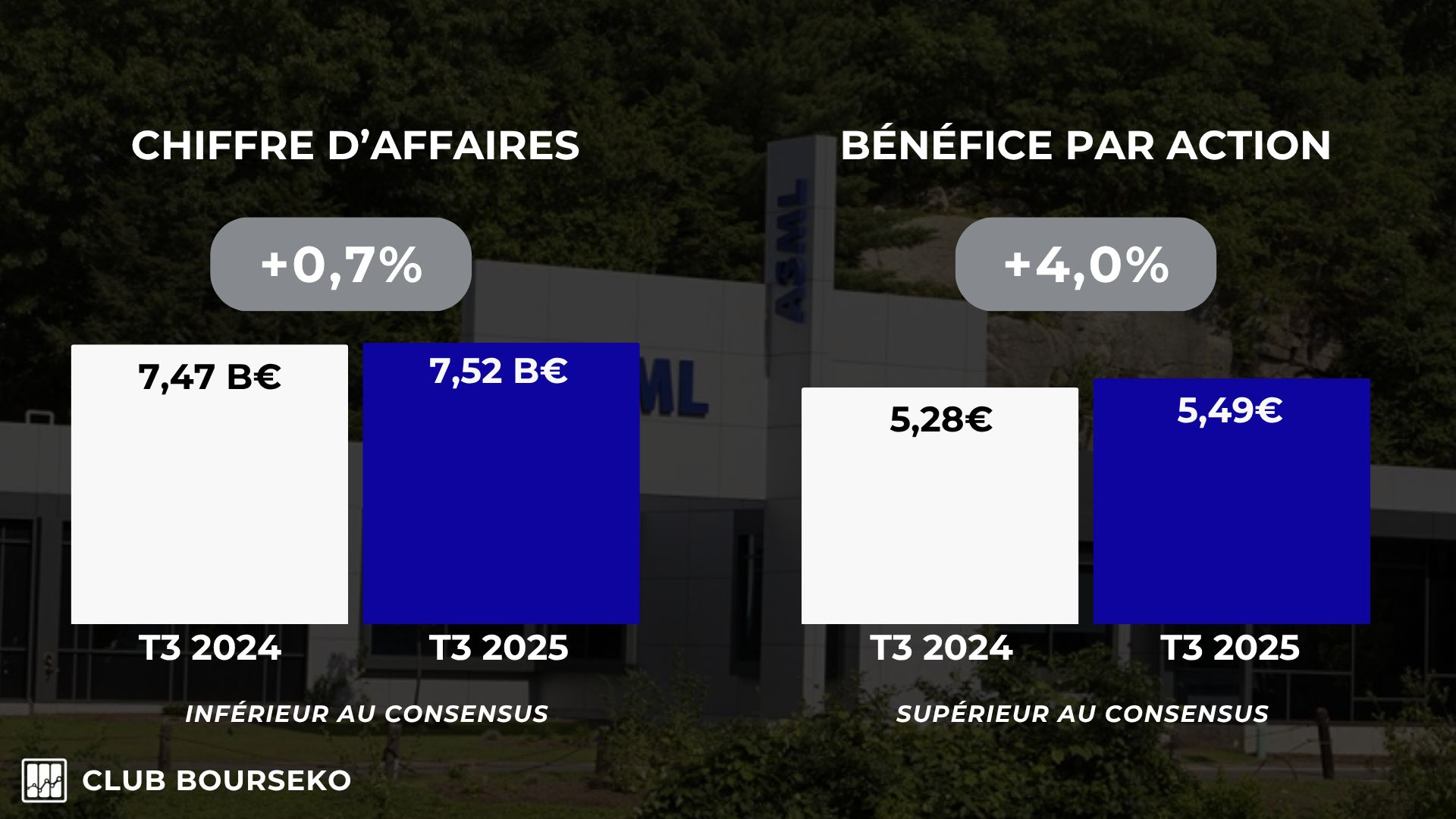

Overview

Chiffre d’affaires : 7,52 milliards € (+0,7% vs T3 2024). C’est en-dessous des attentes d’environ 200 millions € et dans le bas de la fourchette communiquée au T2.

Bénéfice par action (BPA) : 5,49€/action (+4% vs T3 2024), ce qui est au-dessus du consensus qui tablait sur 5,42€ par action.

Avant de poursuivre, petit aparté important. Chez ASML, en général, lorsqu’il y a un écart entre les attentes et le chiffre d’affaires publié, il s’agit presque toujours d’un décalage mineur dans le timing des livraisons et donc, de la reconnaissance du chiffre d’affaires.

Pour l’expliquer, je vais prendre un exemple concret. Si une machine EUV Low-NA est livrée avec une semaine de retard, passant de fin septembre à début octobre, elle sera comptabilisée au T4 et non au T3. Est-ce que cela change quelque chose sur le fond ? Évidemment que non.

C’est probablement ce qui s’est passé ce trimestre. Le chiffre d’affaires ressort légèrement sous le consensus, mais la guidance pour le T4 dépasse les attentes. Le marché visait 9,3 milliards €, alors qu’ASML anticipe désormais une fourchette comprise entre 9,2 et 9,8 milliards €, soit un point médian à 9,5 milliards €, pile 200 millions de plus que prévu (et, par hasard, exactement la différence avec le consensus du T3).

On demande aux analystes de faire des estimations trimestrielles, mais ASML n’est pas une entreprise qui se pilote de façon trimestrielle. En bref, ça ne sert pas à grand chose.

Evolution de l’activité

Sur ce trimestre, ASML a généré 7,52 milliards € de chiffre d’affaires. Ce chiffre d’affaires se décompose de la sorte :

Vente de machines : 5,56 milliards € (dont une machine High NA pour SK Hynix)

Services sur la base installée : 1,96 milliards €

Au-delà de ces chiffres trimestriels, pour moi il y a 2 éléments à retenir de ce trimestre sur le plan fondamental, avant de passer aux commandes.

Livraison du XT:260

Ce trimestre, l’entreprise néerlandaise a livré son premier système XT:260. Il s’agit de la toute première machine d’ASML dédié à la lithographie appliquée à l’intégration 3D, marquant ainsi son extension au-delà de la lithographie front-end.

L’objectif est de répondre aux besoins croissants de l’advanced packaging.

Selon le PDG, cette nouvelle machine offre une productivité jusqu’à quatre fois supérieure aux solutions existantes grâce à un design optique inédit. Bien que ce marché reste de niche, autour de 2 milliards de dollars selon ASML, et historiquement dominé par Canon, il croît rapidement avec la forte tendance actuelle de l’intégration 3D.

J’ai beaucoup aimé que le management insiste sur le fait que la vraie actualité du trimestre réside dans l’entrée sur ce nouveau marché et la capacité de l’entreprise à réutiliser ses technologies de lithographie front-end sur d’autres segments de la chaîne de valeur des semi-conducteurs 👇

Il s'agit du premier produit proposé par ASML à ses clients pour prendre en charge l'intégration 3D. Et je pense que c'est là que réside l'essentiel de l'actualité. Nous savons tous que, conformément à la loi de Moore, nos clients nous demandent d'augmenter la densité des transistors, en la doublant tous les deux ans.

Je pense que nous savons également qu'au fil du temps, la miniaturisation lithographique a ralenti, ce qui a créé un besoin accru d'empilement ou de stacking des transistors. Nos clients nous demandent de les aider dans ce domaine, car ce qu'ils veulent, c'est aussi de la vitesse et de la précision dans le temps.

Certaines des technologies que nous avons développées pour notre portefeuille lithographique ont quelque sorte le point de départ. Je pense que nous avons également mentionné que nous allions très probablement examiner d'autres produits dans ce domaine.

Ce qui est très intéressant, c'est l'intérêt que nos clients portent à ce produit. Il s'agit d'un scanner basé sur la technologie iLine, que nous utilisons bien sûr chez ASML depuis de nombreuses années. Mais dans ce cas, nous avons une nouvelle conception optique qui nous permet d'améliorer la productivité de 4 fois.

Si nous regardons l'année prochaine, nous avons un certain nombre de clients très désireux d'adopter cette technologie.

Christophe Fouquet

Ma conviction est que les optionnalités d’ASML sont sous-estimées par le marché. Certes, l’entreprise restera centrée sur son coeur d’activité, la lithographie, où elle est en situation de monopole. Cependant, rien ne l’empêche d’exploiter ses technologies dans d’autres segments ou de réaliser des acquisitions stratégiques pour attaquer d’autres parties de la chaîne de valeur des semi-conducteurs.

On peut d’ailleurs noter leur présence dans la métrologie, même si ce segment reste aujourd’hui marginal.

ASML investit dans Mistral

Bien sûr, durant le trimestre, ASML a également annoncé sa prise de participation dans Mistral AI, la pépite française de l’intelligence artificielle.

Certains se demandent quel intérêt ASML peut avoir à entrer au capital de cette entreprise. Pour ma part, je ne considère pas que ce soit une mauvaise chose. De son côté, voici comment le management l’explique :

Notre partenariat avec Mistral AI nous permet d'intégrer l'IA dans l'ensemble de notre portefeuille holistique afin d'augmenter les performances et la productivité de nos systèmes ainsi que le rendement des processus de nos clients.

Nous pensons également que cette collaboration permettra d'accélérer l'innovation, ce qui se traduira par une réduction des délais de mise sur le marché et des coûts de développement lors de la fourniture de solutions de pointe à nos clients.

En plus de l'accord de collaboration, ASML a investi 1,3 milliard € dans le tour de financement de série C de Mistral AI en tant qu'investisseur principal, ce qui lui permet de détenir environ 11% des parts de Mistral AI et d'avoir un siège au sein du conseil d’administration.

Roger Dassen

Clairement, cette participation n’était pas indispensable. Mais elle renforce le lien avec Mistral et, probablement, répond aussi à des pressions politiques pour que Mistral soit financée par des capitaux européens.

A titre personnel, je pense que c’est aussi une bonne affaire car cette participation pourrait prendre de la valeur avec le temps.

Commandes & Backlog

Passons maintenant au chiffre clé des publications d’ASML : les commandes nettes.

Comme au trimestre précédent, elles ont dépassé le consensus en atteignant 5,4 milliards € (dont 3,6 milliards €, soit 67 % d’EUV). Le marché s’attendait à environ 5,2 milliards €.

Ce qui est particulièrement intéressant, et qui colle avec l’actualité récente du secteur, c’est la part croissante des commandes venant des acteurs de la mémoire. Ils représentent désormais 47% du total.

L’adoption de l’EUV pour les puces mémoires

Traditionnellement, toute l’attention se porte sur les acteurs de la logique comme TSMC, mais le segment de la mémoire est en train de rentrer dans un véritable supercycle d’investissement. Ce mouvement est porté par la montée en puissance des puces à haute bande passante (HBM), directement liée au boom de l’intelligence artificielle.

En effet, l’IA exige des solutions capables de traiter d’énormes volumes de données à des vitesses inédites, et c’est exactement ce que les puces HBM offrent. Ces puces sont composées d’un empilement de mémoires DRAM (dans le langage courant, mémoire vive) reliées par des interconnexions ultra-rapides, ce qui permet d’atteindre une bande passante de plusieurs centaines de gigaoctets par seconde, bien au-delà des mémoires traditionnelles. Par conséquent, les GPU et TPU peuvent traiter des volumes gigantesques de données en un temps record, tout en consommant moins d’énergie.

Pour répondre à cette demande, les fabricants de DRAM (Samsung, SK Hynix et Micron) doivent augmenter la densité et la performance de leurs puces. Et cette montée en complexité passe par un recours accru à la lithographie EUV, plus précise, plus efficace et désormais plus rentable que le multipatterning DUV.

Bien sûr, ce n’est pas une surprise pour ceux qui suivent ASML de près. Lors du CMD de novembre 2024, que j’avais suivi dans le Club, ils avaient déjà évoqué une explosion de la demande DRAM jusqu’en 2030. Il semble que le marché vient tout juste de le réaliser.

Autre bonne nouvelle pour le segment mémoire : le retour en force de Samsung. Le géant coréen, qui traversait des difficultés ces derniers trimestres, a publié des résultats très solides au T3.

Pendant plusieurs trimestres, Samsung s’était fait distancer par ses concurrents sur le marché stratégique des puces HBM. Entre avril et juin 2025, il ne captait, selon Counterpoint Research, que 17% des commandes de puces HBM, derrière SK Hynix et Micron, avec respectivement 62% et 21 % de parts de marché mondiales (Source : Les Echos)

Au T3, Samsung a augmenté sa production de 25 %, reprenant la première place du secteur de la mémoire. À noter cependant que pour l’HBM, SK Hynix reste largement leader.

Même si elle était attendue, cette adoption de l’EUV par les acteurs des puces mémoire et la croissance attendue de leur marché est une excellente chose pour ASML.

Quid du High NA ?

Lors du call, le management a aussi évoqué le High-NA. Tout d’abord, le management a rappelé que le niveau de maturité du High-NA est bien supérieur à celui du Low-NA au même stade.

Là où le Low-NA avait connu des difficultés liées à la source lumineuse, ces obstacles ne se reproduisent pas pour le High NA. Christophe Fouquet a ainsi précisé que “les raisons pour lesquelles nous avions peiné avec le Low-NA ne sont pas présentes aujourd’hui”

Le management a toutefois rappelé que l’adoption se fera progressivement. La prochaine vague de commandes n’interviendra qu’après la phase de qualification, à partir du second semestre 2026, avec des livraisons prévues en 2028.

C’est probablement ce point qui a déplu au marché. Mais ce n’est pas une surprise : jusqu’en 2027/2028, le High-NA restera principalement utilisé pour des tests et expérimentations. Il passera ensuite en production industrielle, avant de gagner progressivement des parts de marché à partir de 2029/2030. C’est la roadmap partagée par le management durant le CMD en 2024.

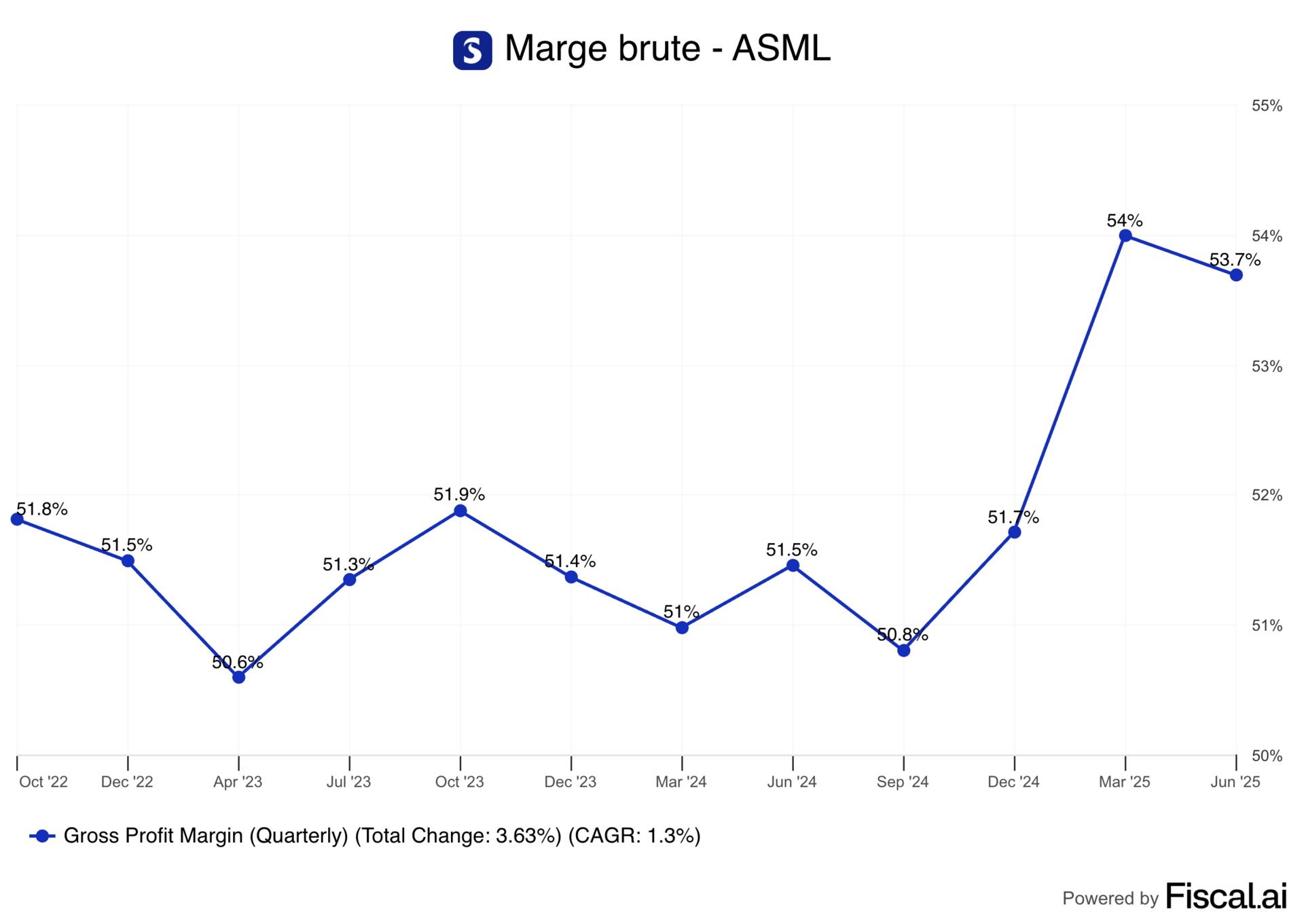

Marges

Passons maintenant à la marge brute, qui atteint 51,6% et qui se situe dans le haut de la fourchette de guidance communiquée le trimestre dernier (entre 50 et 52%).

Cette progression s’explique surtout par la montée en puissance des services. En revanche, elle a été pénalisée par la vente de la machine High-NA, dont les coûts élevés exerce un effet dilutif sur les marges.

L’impact du High-NA sur la profitabilité

Si le High-NA EUV représente une avancée technologique majeure, son impact sur les marges est dilutif, principalement en raison de l’effet de volume.

Comme l’explique le directeur financier, le coût fixe lié aux capacités industrielles est actuellement réparti sur un nombre limité de machines. C’est l’augmentation du volume, prévue à partir de 2028-2029, qui permettra une amélioration sensible du profil de marge du High NA.

Cependant, la marge d’ASML devrait continuer à s’améliorer jusqu’en 2030 grâce notamment à la montée en puissance des services, extrêmement profitables.

Puis, à partir de 2029/2030, le High-NA contribuera non seulement à la croissance du chiffre d’affaires, mais aussi à l’amélioration de la marge selon le management.

Retour à l’actionnaire

Avant de passer à la guidance, un mot rapide sur le retour aux actionnaires.

Ce trimestre, ASML a continué à verser son dividende et a racheté pour 148 millions € de ses actions. Ce n’est pas énorme, mais compte tenu de la hausse du cours, ce n’est pas plus mal.

L’entreprise a également précisé qu’elle n’utiliserait pas la totalité de son programme de rachats d’action 2022-2025, prévu à 12 milliards € (5,9 milliards € ont été utilisés). Un nouveau programme de rachat d’actions sera annoncé en 2026.

Guidance

Côté guidance, comme je l’ai mentionné en début de post, elle se situe au‑dessus du consensus de 200 millions €, avec une fourchette de chiffre d’affaires comprise entre 9,2 et 9,8 milliards €. Sur l’année 2025, ASML confirme ainsi sa guidance autour de 32,5 milliards € de chiffre d’affaires.

En réalité, ce n’est pas tellement le trimestre à venir qui intéressait le marché, mais plutôt l’année 2026. Avec le management d’ASML, et comme souvent chez nos amis néerlandais, il ne faut pas s’attendre à des envolées d’enthousiasmes. Après le T2, marqué par la phrase de Christophe Fouquet indiquant qu’ils ne pouvaient pas garantir la croissance en 2026, cette fois-ci, il a précisé : “ASML ne prévoit pas que le chiffre d’affaires net total de 2026 soit inférieur à celui de 2025”.

Concrètement, ils anticipent une année de croissance, mais il faut surtout pas être positif chez ASML 😅

Plus sérieusement, les analystes restent optimistes pour 2026, même si le management a rappelé que la contribution de la Chine devrait diminuer fortement.

Lors du call, plusieurs analystes ont souligné que le backlog d’ASML, estimé autour de 30 milliards€, laissait entrevoir un potentiel de croissance significatif. Cependant, le management a nuancé en indiquant qu’une partie du backlog était pour des livraisons post-2026.

Pour autant, le management s’est montré confiant. Christophe Fouquet a répété à plusieurs reprises qu’ils seront prêts pour la croissance en renforçant leurs capacités industrielles et leur flexibilité d’exécution pour pouvoir répondre à une montée en charge rapide si la demande s’accélérait (et pour éviter la situation de 2022).

Enfin, le management a confirmé la guidance 2030, entre 44 et 60 milliards €. Personnellement, je pense qu’ils restent conservateurs et qu’ils seront plutôt dans le haut de la fourchette (sauf événement externe imprévisible).

Valorisation & Conclusion

En conclusion, je trouve cette publication plutôt bonne.

De façon générale, ASML est une entreprise pour laquelle les publications trimestrielles ne sont pas pertinentes, compte tenu des cycles de production et de décision très longs. Le principal intérêt de ces résultats est de nous donner le ton du management sur les tendances qu’ils observent sur le marché.

De mon côté, ce que j’ai trouvé particulièrement positif, c’est la première livraison du XT:260 et les premiers signes de montée en puissance de l’EUV chez les acteurs des puces mémoire. Comme je l’avais évoqué, c’était attendu mais c’est mieux de le voir concrètement.

Pour la valorisation, nous en parlons dans le Club mais, ASML a été pendant longtemps une belle opportunité sur le marché européen. Ce n’est clairement plus le cas actuellement. Bien sûr, nous continuerons à suivre ASML chaque trimestre dans le Club.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Loris & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.