- Bourseko

- Posts

- Novo Nordisk, le pire est devant nous ?

Novo Nordisk, le pire est devant nous ?

#168 Notre analyse des résultats du T4 2025 du géant danois

Bourseko .

5th février 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #168 de la newsletter Bourseko ! Nous sommes 19 310 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +700 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

On grandit, et nos prix augmentent à mesure que le Club se développe. A partir du 10 février, le prix du Club Bourseko passera de 300€ à 325€/an.

La bonne nouvelle ? Si tu rejoins le Club avant cette date, tu verrouilles le tarif actuel... à vie.

Novo Nordisk, le pire est devant nous ?

Par Loris Dalleau

Bonjour à tous,

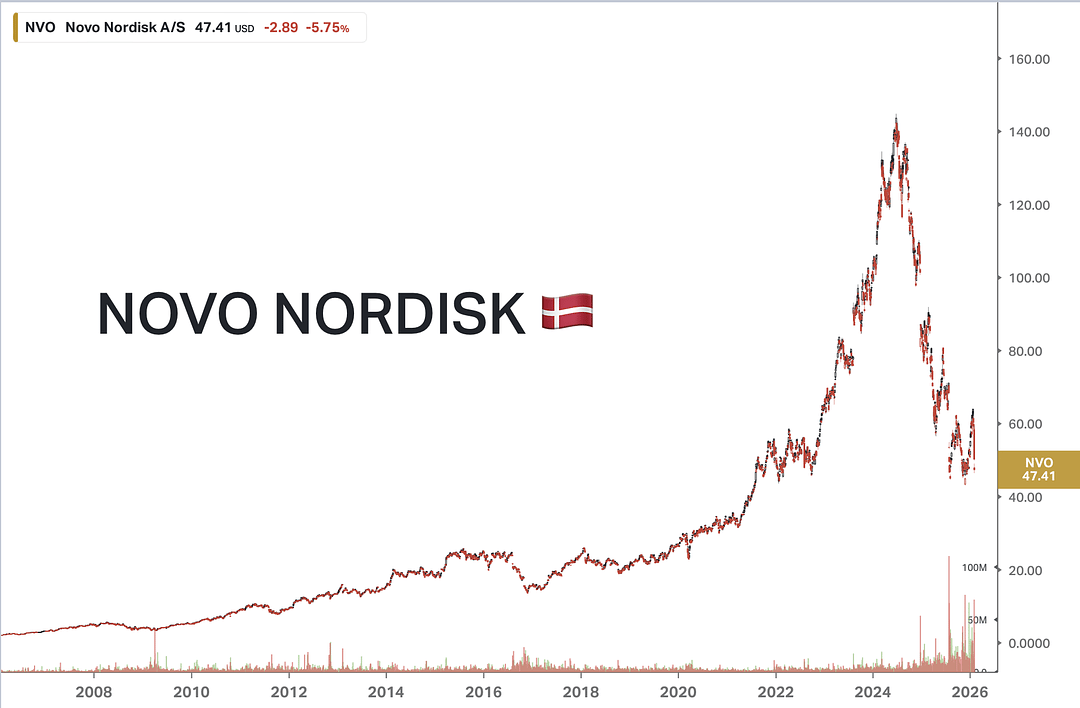

Entrons dans le vif du sujet avec le cas Novo Nordisk. Le géant danois traverse une zone de turbulences qui ne laisse personne indifférent et me laisse moi-même particulièrement songeur. En l'espace de quelques trimestres seulement, celle qui fut la première capitalisation boursière du continent a vu s'envoler plus de 400 milliards de dollars de valeur.

Cours de l’action en $ sur 20 ans - Koyfin

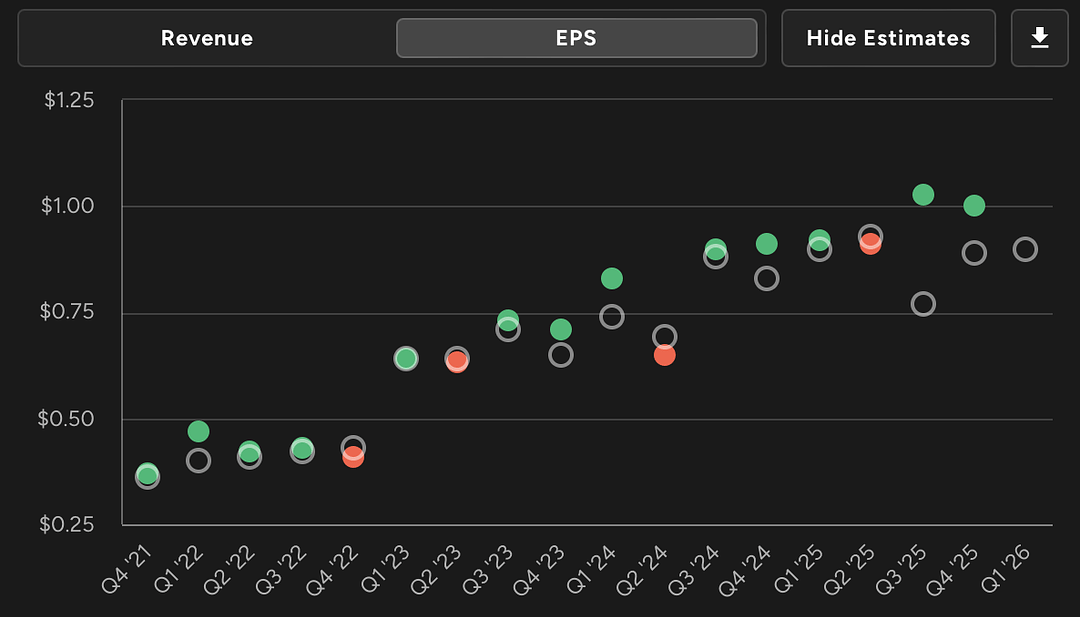

Avant de plonger dans les prévisions moroses, revenons sur les résultats du quatrième trimestre 2025. Sur le papier, la publication est belle : le résultat opérationnel dépasse les attentes de 2% et le bénéfice par action ressort 4% au-dessus du consensus. Mais derrière ces chiffres, la réalité est plus nuancée. L’essentiel de la surprise provient d’ajustements comptables liés aux remises, bien plus que d’une véritable accélération de la dynamique commerciale.

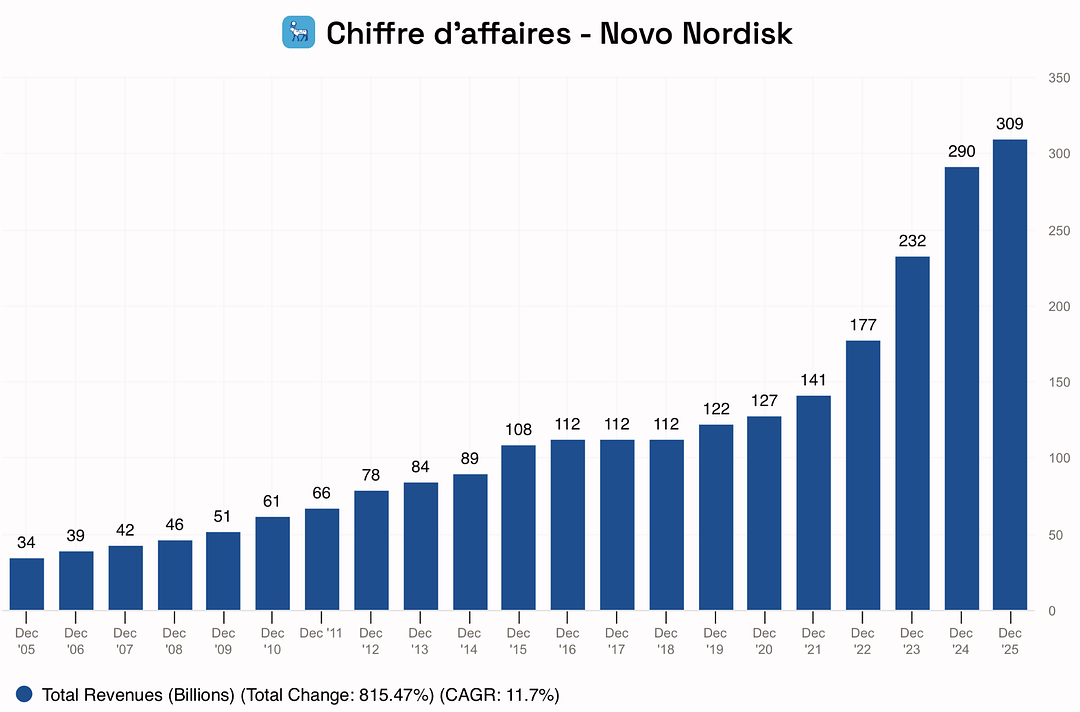

Pour mesurer l’ampleur du choc qui se profile, il faut rappeler que depuis plus de vingt ans, Novo Nordisk n’a pratiquement jamais connu de décroissance. Mais 2026 cassera cette dynamique. Pour la première fois depuis deux décennies, l’entreprise s’apprête à afficher un recul de son activité, mettant fin à un cycle exceptionnel de croissance ininterrompue.

Chiffre d’affaires annuel - Fiscal.AI

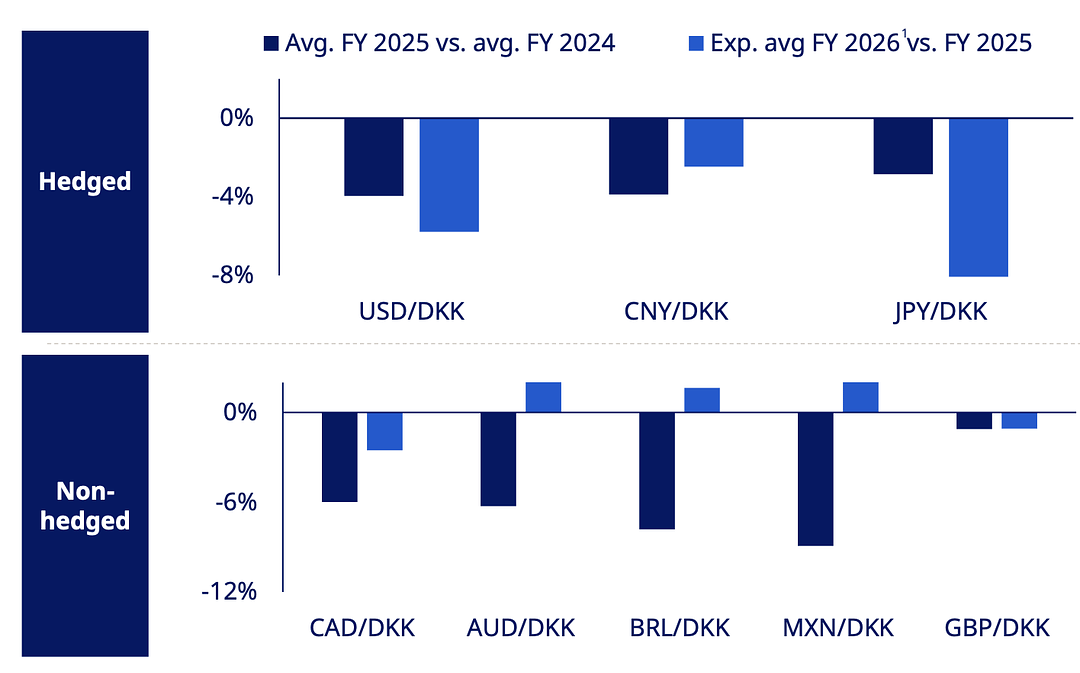

Pourtant, le moteur n’est pas à l’arrêt. À taux de change constant, la croissance organique atteint encore 10%. Une performance enviable pour la majorité des entreprises. Mais la photographie devient beaucoup plus sévère dès que l’on intègre l’effet de change. En passant des taux constants aux chiffres publiés, la croissance du résultat opérationnel bascule d’un confortable +6 % à un inquiétant -1%.

Compte de résultat - 2025 vs 2024

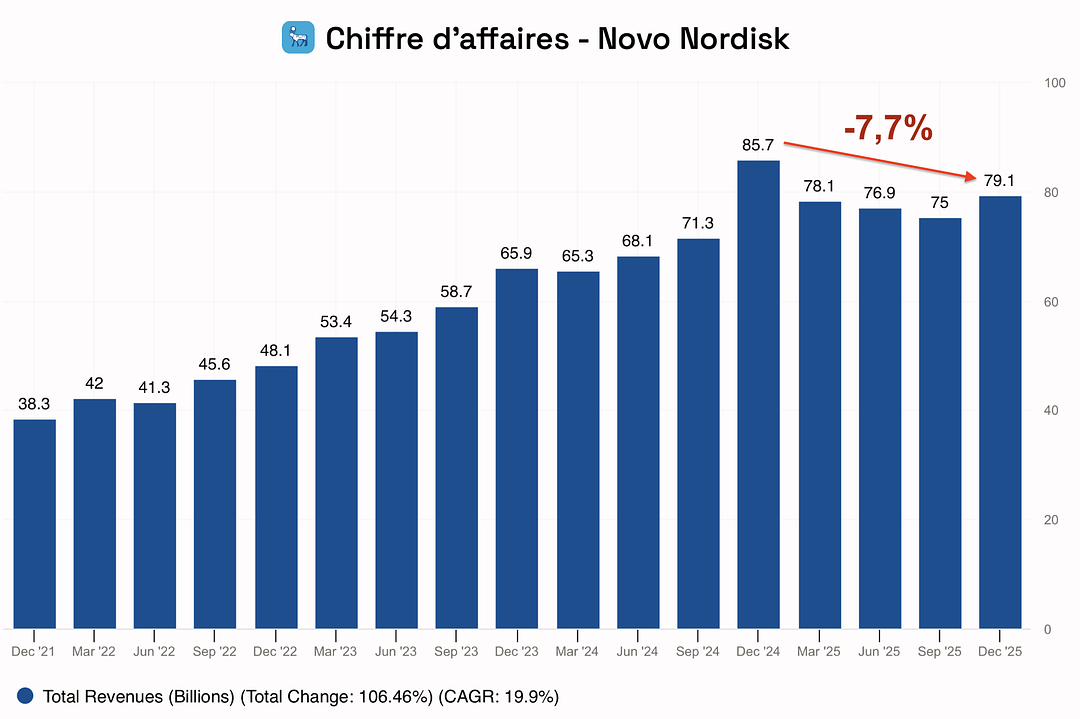

De plus, si on regarde uniquement le quatrième trimestre 2025, on voit clairement les difficultés à venir pour Novo Nordisk… En effet, le dernier trimestre de 2025 est moins bon que celui de l'année précédente.

En réalité, les bons résultats du début d'année ont masqué les problèmes sur l’exercice 2025. Comme vous pouvez le constater, la croissance a calé fin 2025, et ce n'est que le début pour une année 2026 qui s'annonce difficile.

Chiffre d’affaires trimestriel - Fiscal.AI

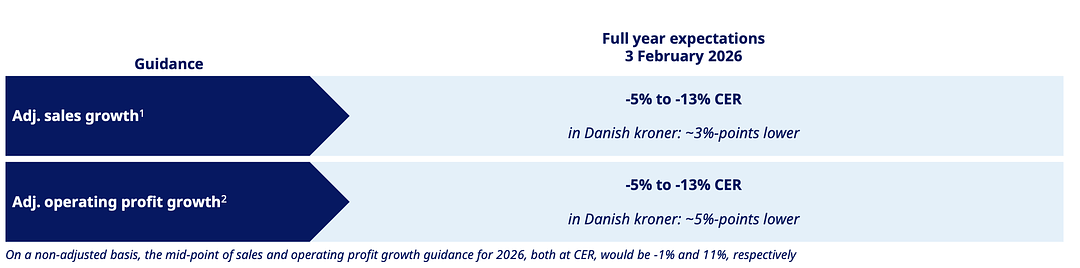

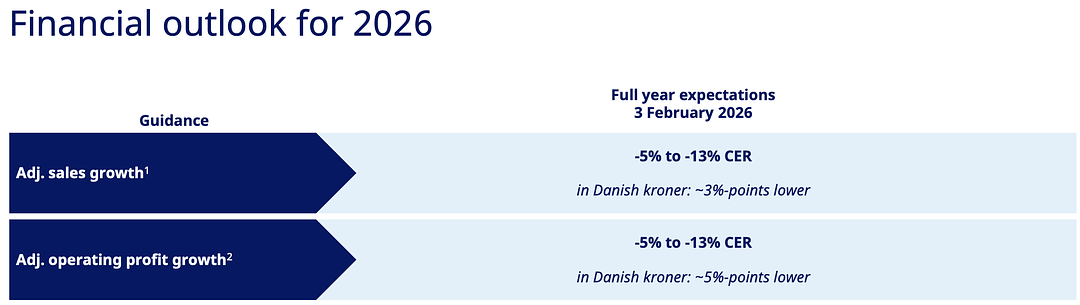

Le contexte n’aide évidemment pas. Entre les baisses de prix imposées aux États-Unis, parfois supérieures à 30% sur le segment de l’obésité, et une concurrence de plus en plus agressive, l’environnement s’est considérablement durci. Face à cette situation, le management anticipe désormais un recul des ventes et du bénéfice compris entre -5 % et -13 % à taux de change constants. Une fourchette qui se situe 5 à 6 points en dessous des attentes du marché, d’où la violente déception observée à la suite de la publication.

Rapport Annuel de Novo Nordisk - 2025

En prenant un peu de recul, cette prudence extrême n’est sans doute pas anodine. La nouvelle équipe dirigeante, désormais menée par Mike Doustdar, semble avoir choisi de repartir sur des bases très conservatrices. Nous sommes ici face à une application assez classique de la stratégie du Beat & Raise qui consiste à annoncer des objectifs volontairement bas pour se donner de la marge et dépasser les attentes. Une manière aussi de marquer une rupture avec le passé et de se positionner comme les architectes du redressement futur.

Cela étant dit, la borne basse de -13% paraît particulièrement conservateur. En y ajoutant un dollar potentiellement défavorable, le scénario le plus pessimiste pourrait même approcher les -16 %.

Tout porte à croire que le management a cherché à “nettoyer” le dossier en une seule fois, quitte à peser lourdement sur le moral des investisseurs à court terme. C’est un pari risqué, mais qui pourrait permettre d’assainir la trajectoire et de repartir sur des bases plus solides en 2026.

Reste une question centrale : comment un champion aussi dominant a-t-il pu voir sa dynamique se retourner aussi brutalement ? Pour une entreprise longtemps perçue comme intouchable, le choc est réel. Dans la suite de cette newsletter, je vous propose de regarder ce qui bloque vraiment la machine 👇

Effet Trump

Tout d’abord, l’arrivée au pouvoir de Donald Trump a agi comme un véritable séisme réglementaire avec l’imposition de la clause de la « Nation la plus favorisée ». Pour le président américain, l’objectif est d’une simplicité redoutable puisqu'il s'agit de contraindre les laboratoires à aligner leurs tarifs aux États-Unis sur les prix les plus bas pratiqués dans les autres pays développés. C’est une victoire politique majeure à l’approche des élections de 2026, mais pour Novo Nordisk, cela ressemble à un sacrifice forcé.

TrumpRx - Programme pour des médicaments moins chers

En acceptant de sabrer les prix de l’Ozempic et du Wegovy pour les faire passer de plus de 1 000 dollars à environ 299 dollars par mois, le groupe s’engage sur une pente bien plus raide que la simple érosion naturelle des prix. En effet, le mécanisme habituel, où la montée en puissance des volumes vient compenser la baisse des prix, est totalement grippé pour l’année 2026.

D’ailleurs, l’impact financier s'avère désormais bien plus sévère que les premières estimations que nous avions au dernier trimestre.

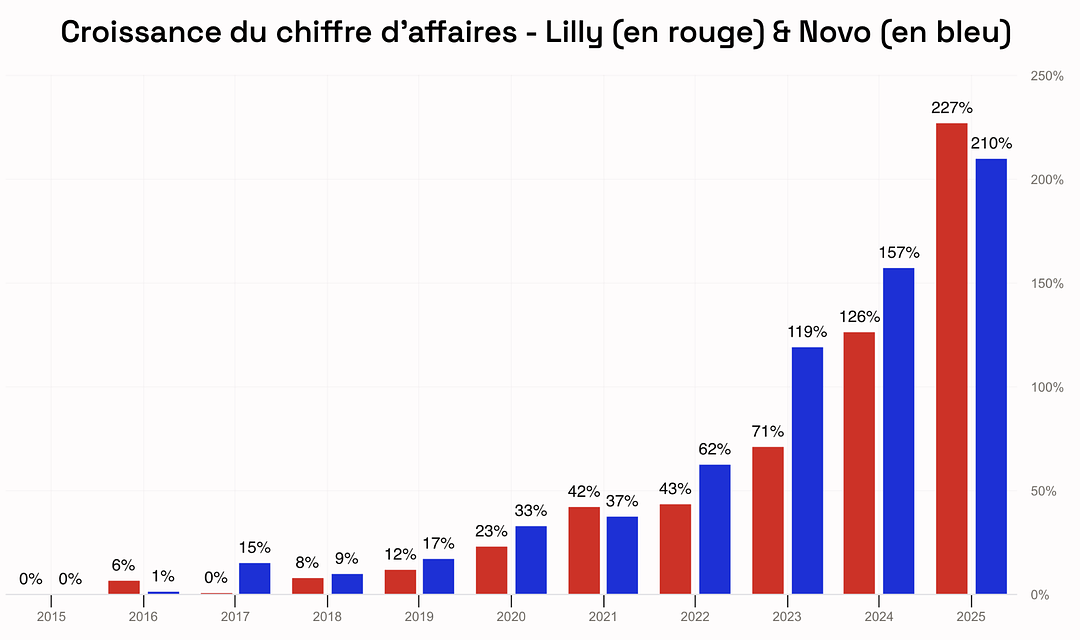

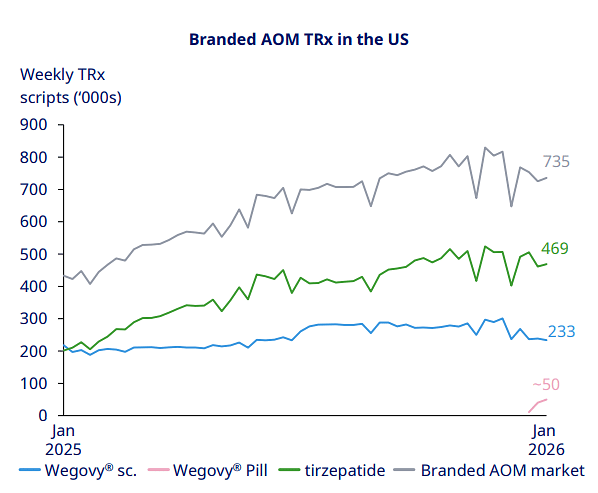

Le duel face à Eli Lilly

Dans l'arène de l'obésité, le combat contre Eli Lilly tourne désormais en faveur du champion américain qui ne cesse de grignoter du terrain.

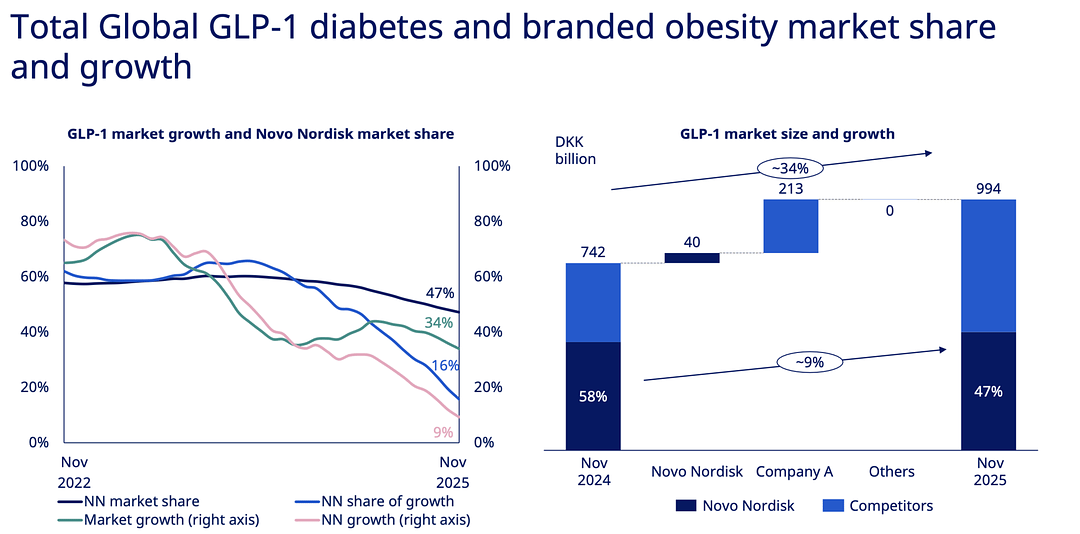

Pour la première fois, le géant danois voit son hégémonie vaciller en passant symboliquement sous la barre des 50 % de parts de marché mondiales. Ce recul ne relève pas d’une simple statistique. Il révèle un essoufflement de la dynamique commerciale face à Eli Lilly, qui bénéficie d’une traction très forte portée par le succès fulgurant de Zepbound. Dans ce nouveau contexte concurrentiel, Novo Nordisk n’est plus en position de force et doit désormais sortir de sa zone de confort pour défendre, point par point, chacune de ses parts de marché.

Rapport Annuel de Novo Nordisk - 2025

Par ailleurs, si l’on regarde Eli Lilly, le message a été très clair lors de ses derniers appels avec les analystes. Ils prévoient que la baisse des prix sera totalement submergée par l'explosion des volumes dès 2026.

Cela s’explique notamment par la capacité de Lilly à avoir sécurisé plus tôt ses moyens de production aux États-Unis. Cette avance lui permet aujourd’hui de répondre à la demande sans subir les goulots d’étranglement qui ont pénalisé Novo Nordisk. À cela s’ajoute une efficacité supérieure en matière de perte de poids sur ses traitements, ce qui renforce leur positionnement premium auprès des patients et des prescripteurs.

Croissance du chiffre d’affaires sur 10 ans - Eli Lilly (en rouge) vs Novo Nordisk (en bleu)

Bref, si le passage sous le seuil des 50% est déjà une réalité, nous estimons que pour les années à venir que Novo Nordisk pourrait même atteindre 30% de parts de marchés, ce qui restait notre scénario initial.

L'effet dollar

Enfin, la dimension macroéconomique vient ajouter une couche de complexité. En tant qu'exportateur européen majeur réalisant une part prédominante de ses ventes en dollar, Novo Nordisk est extrêmement sensible aux fluctuations du billet vert.

Pourquoi ? Car une entreprise dont les coûts sont en monnaie forte et les revenus en monnaie faible subit une pression constante sur sa compétitivité.

Le problème majeur réside dans ce que l'on appelle le levier opérationnel inversé. Pour l'année 2026, la direction anticipe que les effets de change réduiront les ventes de 3% mais que cet impact s'alourdira à 5% pour le bénéfice opérationnel.

Rapport Annuel de Novo Nordisk - 2025

En effet, alors que les recettes américaines perdent de leur valeur lors de la conversion, les coûts de recherche et de production restent ancrés en couronnes danoises. Comme ces frais sont fixes et ne baissent pas avec le dollar, les marges de l'entreprise se retrouvent mécaniquement écrasées.

Pour limiter ces secousses, Novo Nordisk se couvre avec des produits financiers. Toutefois, ces outils ont un coût non négligeable et ne protègent pas l'entreprise indéfiniment contre une tendance longue, car ces contrats protecteurs arrivent à échéance et doivent être renouvelés à des conditions bien moins avantageuses.

Rapport Annuel de Novo Nordisk - 2025

Globalement, Novo Nordisk reste l’une des entreprises les plus touchés par la politique actuelle aux États-Unis. En effet, les orientations de l'administration Trump favorisent un dollar faible pour doper la compétitivité américaine, ce qui pénalise directement les exportateurs européens. Pour compenser cette perte de valeur monétaire, Novo Nordisk devrait réaliser des performances commerciales exceptionnelles.

🟢 Et du positif, dans tout ça ?

Malgré la prudence de rigueur pour 2026, il y a des éléments positifs à souligner.

Tout d’abord, le déploiement de la version orale du Wegovy aux États-Unis est une réussite majeure. Atteindre 50 000 prescriptions hebdomadaires après seulement trois semaines témoigne d'une demande exceptionnelle pour ce format.

Rapport Annuel de Novo Nordisk - 2025

Si la rentabilité est actuellement limitée par des remises commerciales agressives, nécessaires pour capter des parts de marché rapidement, cet impact sur les marges devrait s'alléger tout au long de l'année 2026.

Surtout, les premières données montrent que ce format oral ne cannibalise pas les injections, mais attire au contraire de nouveaux profils de patients, notamment chez les hommes. Ainsi, cela élargit le marché global de l'obésité, où la baisse des prix unitaires pourrait être largement compensée par une hausse massive des volumes.

Un autre moteur de croissance souvent sous-estimé réside dans l'intégration des traitements de l'obésité par la couverture Medicare vers le milieu de l'année 2026.

Contrairement à son rival Eli Lilly, Novo Nordisk a adopté une posture conservatrice dans ses prévisions concernant ce changement réglementaire. Il est clair que si l'accès aux soins est facilité pour des millions de retraités américains, l'impact sur les volumes pourrait largement dépasser les scénarios les plus optimistes du marché.

Par ailleurs, l'année 2026 sera marquée par des rendez-vous cliniques majeurs. Entre les publications attendues sur le CagriSema, les avancées sur le traitement de la maladie d'Alzheimer ou le développement d'autres molécules sous forme de pilules, le réservoir d'innovation reste plein, bien qu’il puisse amener à des déceptions.

En résumé, si Novo Nordisk affronte plus de vents contraires que de nouvelles positives pour l'instant, il ne faut pas oublier que la Bourse anticipera toujours. Une grande partie de ces mauvaises nouvelles semble déjà intégrée dans le cours de bourse actuel après la chute de 400 milliards de dollars.

Cette faible valorisation transforme chaque bonne surprise sur le pipeline ou chaque dépassement en une cartouche positive pour faire rebondir le titre en 2026.

Retour à l’actionnaire

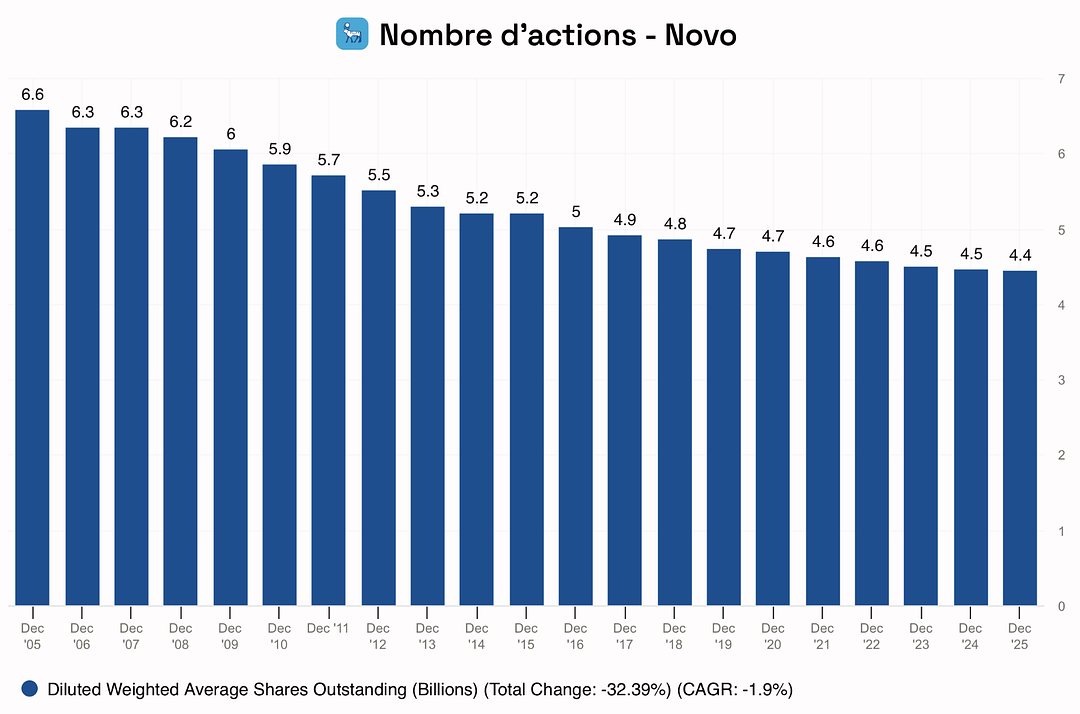

Au chapitre du retour à l’actionnaire, le management a profité de cette publication pour annoncer un programme de rachat d’actions massif de 15 milliards de couronnes danoises, ce qui reste un signal positif à considérer.

Néanmoins, je ne peux m'empêcher de ressentir une certaine frustration, assez typique des grandes entreprises européennes. Aujourd’hui, Novo Nordisk continue de distribuer un dividende qui absorbe environ 50 % de ses bénéfices. Dans la configuration actuelle, avec un PER tombé à 15, le véritable courage aurait été de réduire drastiquement ce dividende pour basculer une partie de l'enveloppe vers les rachats d'actions.

Nombre d’actions - Novo Nordisk

D’un point de vue purement stratégique, racheter ses propres titres quand ils sont ainsi soldés est bien plus créateur de valeur à long terme que de verser un coupon.

À mon avis, c’est une occasion manquée de frapper fort et d'envoyer un message de conviction au marché.

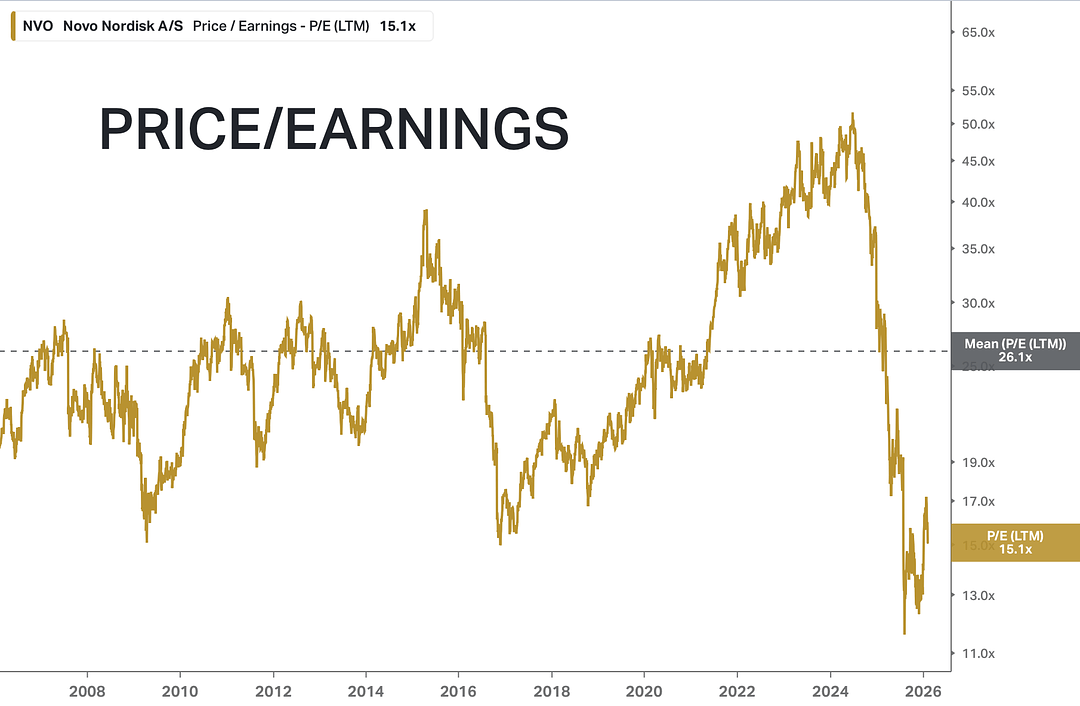

Valorisation

Au moment où j’écris ces lignes, Novo Nordisk se valorise à seulement 15 fois les bénéfices des 12 derniers mois, ce qui représente une chute de 60% de son PER en l’espace de 6 trimestres.

Mais alors, Novo Nordisk est-elle condamnée à rester sous-évaluée pendant de longs mois ? Et bien, probablement.

Le problème, c’est que l’horizon 2026 vient de se couvrir d’un épais brouillard. La baisse des prix frappe bien plus fort que prévu, ce qui repousse la croissance d'au moins douze mois supplémentaires. Il faut désormais se résoudre à voir le premier semestre 2026 comme le creux de la vague, avec on l'espère, le début de la montée en puissance des volumes.

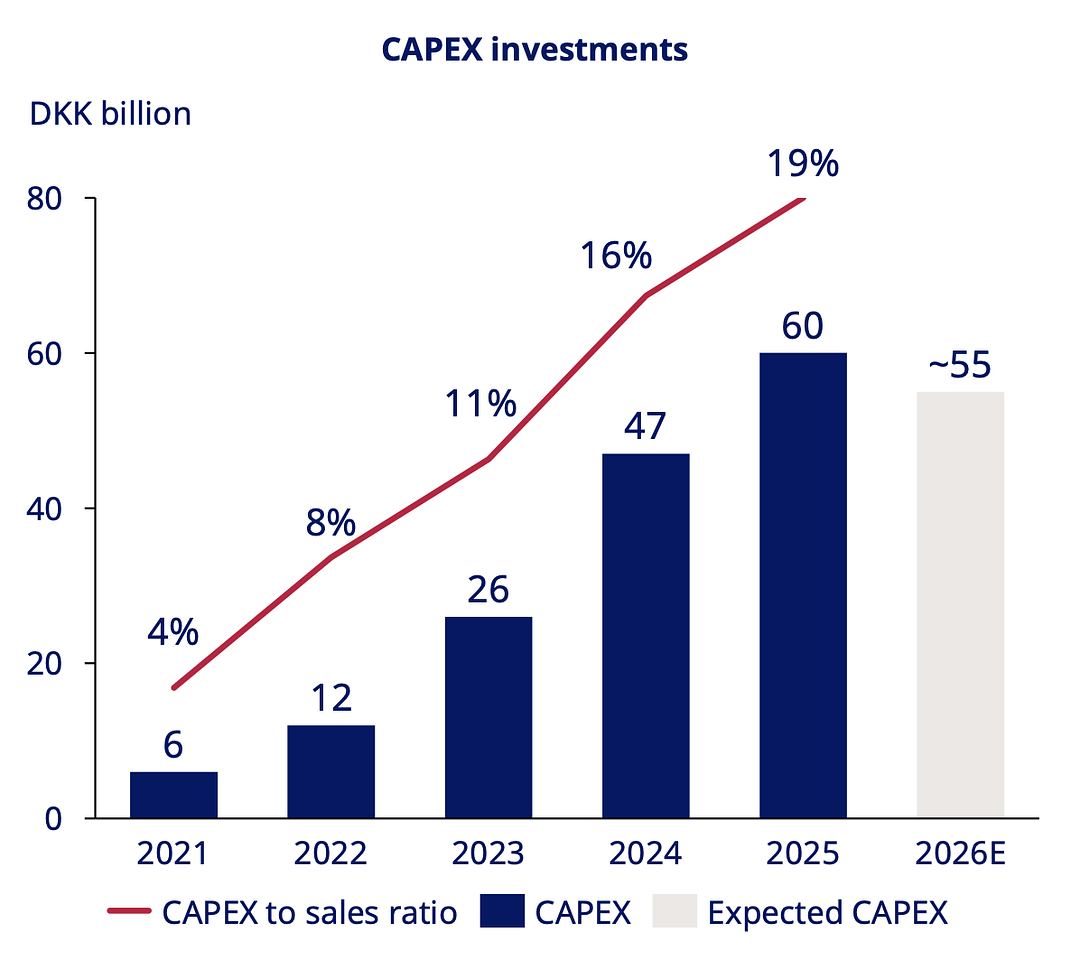

Parallèlement, depuis 2021, le groupe s’est lancé dans une course effrénée aux investissements. Mais, contrairement aux hyperscalers (Alphabet, Amazon, Microsoft) qui ont vu leurs profits s'envoler presque immédiatement après avoir investi dans leurs infrastructures, les résultats financiers pour Novo mettront bien plus de temps à se dessiner.

Rapport Annuel de Novo Nordisk - 2025

Actuellement, pour Novo, on est plutôt dans un effet de ciseau douloureux. Pour faire simple, le cash sort massivement pour construire l'avenir pendant que les profits du présent s'érodent sous la pression politique et concurrentielle.

Par conséquent, la sanction du marché est donc brutale mais elle suit une certaine logique par rapport aux perspectives financières. Alors que les investisseurs espéraient une simple année de transition en 2026, ils réalisent qu'ils devront ronger leur frein jusqu’en 2027 (au minimum)

Alors faut-il conserver Novo Nordisk ou l’acheter ?

Concrètement, la réponse est avant tout une question de tempérament et de résistance. Pour ceux qui ont une conviction fragile, voir une ligne s'afficher à -20% ou -30% peut ressembler à un véritable supplice, d'autant que le risque d'aggravation est bien présent. Clairement, il il faut être honnête, le plus dur psychologiquement est sans doute encore devant nous.

Pour les autres, la patience reste une option. Cependant, il faut être honnête sur un point, il est devenu presque impossible de faire des prévisions sur ce dossier, c'est précisément cette absence de visibilité qui rend la détention du titre aussi complexe.

De notre côté, nous allons continuer à suivre ce dossier de près, surtout sur ces niveaux de valorisations, mais clairement l’année 2026 risque d’être sportive sur le dossier.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply