- Bourseko

- Posts

- Netflix/Warner : un Big Bang dans le secteur du divertissement

Netflix/Warner : un Big Bang dans le secteur du divertissement

#154 Notre analyse du méga-deal de l'année 2025

Bourseko .

7th décembre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #154 de la newsletter Bourseko ! Nous sommes 17 742 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 L’actualité du Club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Netflix/Warner : un Big Bang dans le secteur du divertissement

Par Abdallah Benmansour et Loris Dalleau

⏱️ Temps de lecture : 7 minutes

Ce vendredi, Netflix a pris tout le monde de court en annonçant le rachat des studios Warner Bros et de HBO Max pour une valeur d’entreprise de plus de 82 milliards de dollars. Cette annonce a immédiatement fait réagir l’ensemble du marché et de l’industrie du divertissement.

Pour comprendre les enjeux de ce potentiel big bang dans l’univers du streaming et de la création audiovisuelle, nous vous proposons, dans cette newsletter, de décortiquer ce deal XXL et d’analyser les impacts pour Netflix et le secteur.

Les détails de cette acquisition XXL

Pour comprendre la portée de cette acquisition, il faut d’abord clarifier ce que Netflix rachète vraiment. Contrairement à ce que l’on pourrait croire, le géant du streaming ne met pas la main sur l’intégralité de Warner Bros Discovery.

L’opération porte uniquement sur les studios de cinéma Warner Bros, la plateforme HBO Max et l’ensemble de la bibliothèque de propriété intellectuelle, l’une des plus riches d’Hollywood (Harry Potter, Batman, Game of Thrones, Casablanca…).

En amont de la transaction, Warner va scinder toutes ses activités de télévision linéaire (CNN, TNT, TBS, Discovery Channel…). Cette nouvelle entité sera cotée séparément, totalement indépendante du périmètre acquis par Netflix.

La partie était loin d’être gagnée. En face, Netflix n’était pas seul. Comcast (propriétaire de NBC Universal) avait soumis une offre au périmètre similaire. Paramount Skydance, dirigé par David Ellison, fils de Larry Ellison (fondateur d’Oracle et proche de Donald Trump) allait encore plus loin en proposant de racheter l’ensemble du groupe Warner Bros Discovery, y compris le câble.

David Elisson, PDG de Paramount & Larry Elisson, fondateur d’Oracle

Sur le papier, l’offre de Paramount semblait plus attractive : environ 30 dollars par action, contre 27,75 dollars proposés par Netflix. Cependant, Netflix, lui, proposait 27,75 dollars uniquement pour les activités “premium”, tout en laissant aux actionnaires de Warner leurs titres dans la future entité “Réseaux Câblés”. Selon plusieurs sources, la somme du prix proposé par Netflix et de la valeur des actions conservées dans la nouvelle société portait en réalité l’offre totale entre 31 et 32 dollars par action.

C’était donc, au final, l’offre la plus généreuse pour les actionnaires mais c’est aussi la moins risquée.

Pour sécuriser l’opération, Netflix a accepté un breakup fee de 5,8 milliards de dollars si la transaction n’aboutissait pas. Un montant colossal, représentant près de 8% de la valeur du deal, très au-dessus des 1 à 3 % habituellement observés dans ce type d’opération selon le Wall Street Journal.

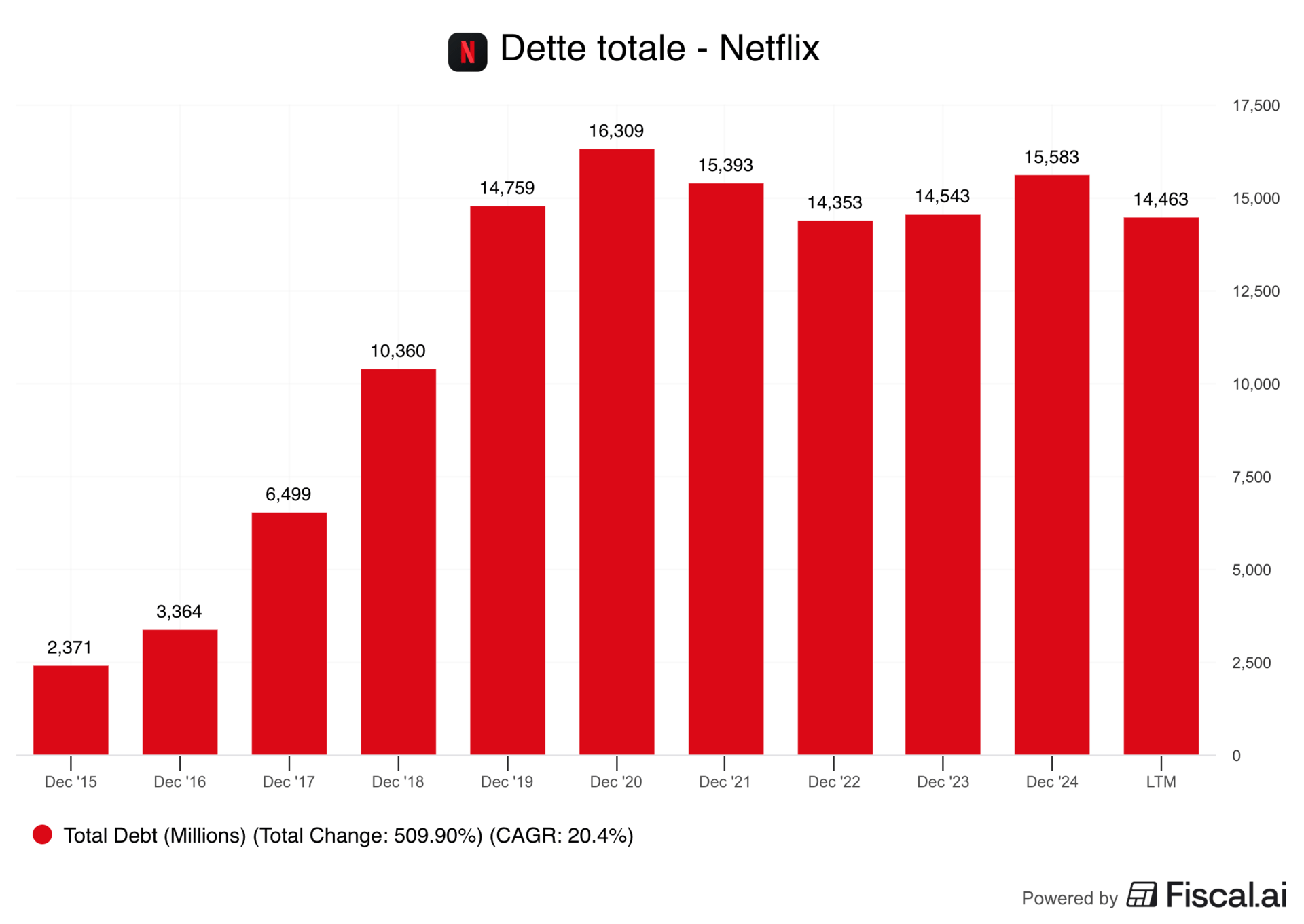

L’ensemble valorise la transaction 72 milliards de dollars, auxquels s’ajoute la dette reprise par Netflix. Au total, la facture grimpe à plus de 82 milliards.

Pour financer cette acquisition, Netflix va :

puiser 10,3 milliards $ dans ses réserves de cash

lever environ 50 milliards $ de dette

verser environ 11,7 milliards $ en actions aux actionnaires de Warner

A cela, il faut ajouter l’absorption de 10,7 milliards de dette existante. Ainsi, Netflix prend plus de 60 milliards de dette supplémentaire, soit quatre fois plus que sa dette actuelle.

Le management assure vouloir maintenir une notation de crédit investment grade grâce à un désendettement accéléré après la clôture de l’opération. Mais cette montée en puissance de la dette et les risques associés à cette acquisition XXL n’ont pas laissé le marché indifférent. L’action Netflix a reculé d’environ 3%, tandis que le titre Warner progressait de plus de 6%, signe clair de l’attractivité de l’offre pour ses actionnaires.

Si tout se déroule comme prévu, la transaction devrait être finalisée d’ici 12 à 18 mois.

Evolution du cours des actions Warner Bros et Netflix le vendredi 5 décembre

L’impact de cette acquisition pour Netflix

Ce qui frappe en premier dans l’annonce du rachat de Warner Bros par Netflix, c’est à quel point cette opération bouscule tout ce qui a façonné l’entreprise depuis plus de 20 ans. Netflix n’a jamais grandi par acquisitions, et s’est toujours opposé aux méga-deals.

Encore en octobre, le co-CEO Greg Peters le rappelait lors d’une conférence Bloomberg ⤵️

Historiquement, les grandes fusions dans le secteur des médias n'ont pas un bilan très positif.

Un mois plus tard, il nuance pourtant ce jugement. Selon lui, la plupart des échecs passés venaient d’acquéreurs extérieurs à l’industrie, incapables de comprendre ce qu’ils achetaient.

Ted Sarandos, le second co-CEO de l’entreprise, place les choses encore plus clairement : “C’est une opportunité rare qui nous positionne pour les années à venir. Nous ne pouvons pas rester immobiles”

Et en effet, cette acquisition offre à Netflix ce qui lui a toujours manqué, un socle de propriétés intellectuelles mythiques.

Warner, c’est Harry Potter, DC Comics, Game of Thrones, Friends, mais aussi un siècle de cinéma mondial, de Casablanca à Barbie. C’est une profondeur culturelle que l’on ne reconstitue pas, même avec des milliards d’investissements en production originale.

C’est également la marque HBO, véritable sceau de qualité reconnu dans le monde entier, et notamment en Amérique du Nord. En intégrant HBO comme un hub premium, Netflix renforce mécaniquement sa perception qualitative et crée un ensemble rassemblant environ 450 millions d’abonnés.

Toutefois, pour que cette opération se fasse, Netflix doit accepter de se réinventer.

D’abord sur la chronologie des médias. Pendant des années, l’entreprise a refusé les sorties cinéma traditionnelles, privilégiant la disponibilité immédiate sur sa plateforme. Or Warner vit au rythme des salles, des fenêtres successives et des relations avec les exploitants.

Netflix s’engage désormais à préserver ce modèle, d’autant que le calendrier des sorties de Warner est déjà verrouillé jusqu’en 2029, et le groupe a précisé qu’il respecterait intégralement ces engagements.

L’autre évolution est plus profonde encore. Warner continuera à produire pour des diffuseurs tiers, parfois même pour des concurrents directs comme Disney ou Amazon. Netflix deviendrait donc, par ricochet, un producteur pour l’ensemble du marché, et non plus uniquement pour sa plateforme. Une bascule philosophique majeure pour une entreprise qui, jusqu’ici, n’a jamais voulu servir d’autres écosystèmes que le sien.

Ainsi, avec ce rachat, Netflix change d’échelle mais vous vous en doutez, un mouvement d’une telle ampleur ne vient jamais sans risques.

Une acquisition vouée à l’échec ?

En effet, rien ne garantit que le rachat se matérialisera réellement. Paramount en a fait son principal pari, misant sur l’idée que l’accord ne survivra pas au champ de bataille qui s’ouvre désormais, celui du département de la Justice.

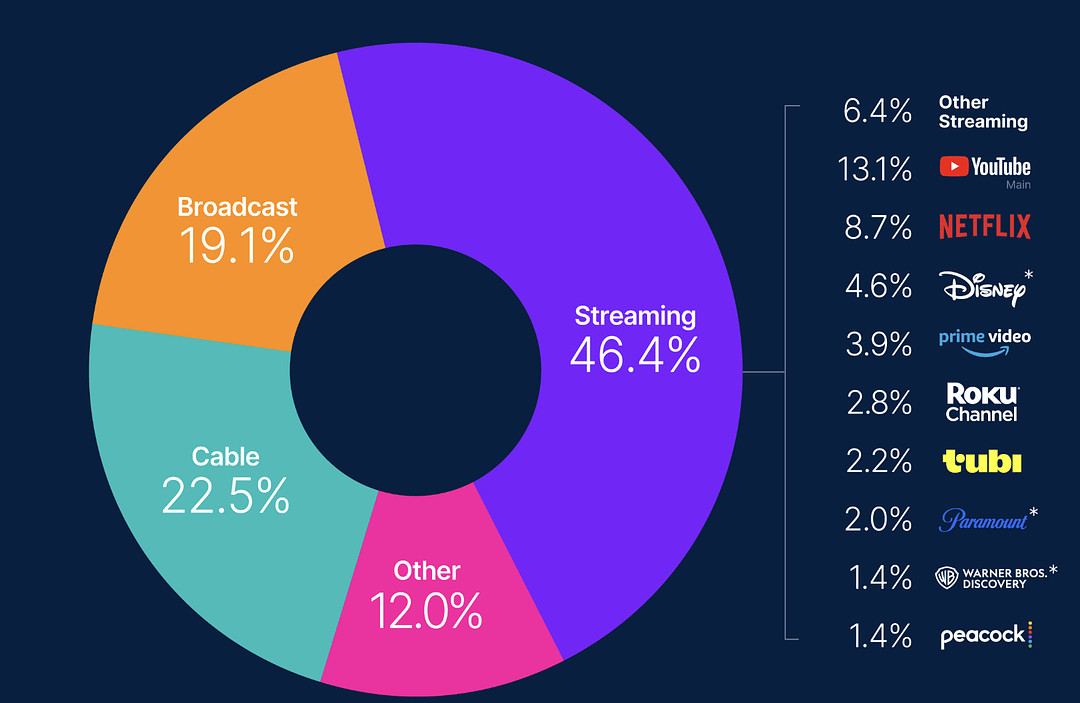

L’intégration de Warner pourrait renforcer la position dominante de Netflix dans la vidéo à la demande. Ensemble, Netflix et HBO Max pèseraient près de 30% du marché américain de la SVOD, un seuil qui, selon les nouvelles lignes directrices du DOJ, classe automatiquement une fusion comme “présumée illégale”.

De plus, le sujet dépasse largement la régulation, il est aussi politique. Donald Trump entretient des liens étroits avec David Ellison, le patron de Paramount, et surtout, avec son père. Ce simple fait alimente la crainte que les arbitrages soient influencés au-delà des critères traditionnellement retenus.

Donald Trump, Larry Ellison et Masayoshi Son à la Maison-Blanche

À cela s’ajoutent les inquiétudes d’Hollywood. Les exploitants de salles comme AMC et Cinemark, qui ont déjà vu leurs actions reculer, redoutent que Netflix ne réduise la fenêtre cinéma, voire ne tente d’en contourner certaines. Et cet écosystème aura voix au chapitre dans l’enquête du DOJ, une procédure qui pourrait prendre entre 10 à 18 mois.

Conscient de la sensibilité du dossier, Netflix multiplie les signaux rassurants. Ted Sarandos insiste sur le fait qu’il s’agit d’un deal “pro-consommateur” et “pro-innovation”, rappelle que HBO Max restera un service autonome et défend une vision élargie du marché vidéo, incluant YouTube, TikTok ou Facebook, qui captent une part considérable de l’attention mondiale.

Parts de marché aux Etats-Unis - Source : Nielsen

L’entreprise peut aussi s’appuyer sur l’argument qu’il s’agit d’une intégration verticale, non d’une fusion entre deux plateformes concurrentes. Or ces deals sont rarement bloqués.

Mais malgré ces éléments, un risque majeur demeure, celui du coût d’un échec. Si le deal capote, Netflix devra verser 5,8 milliards de dollars à Warner, soit l’équivalent d’environ une demi-année de résultat opérationnel.

L’impact sur la profitabilité, et donc sur le cours en Bourse, serait assez significatif à court terme. Or, l’histoire récente rappelle que ce type de revers peut arriver. Adobe a dû renoncer à racheter Figma en 2023 en versant 1 milliard de dollars. Dans le secteur des services para-pétroliers, Halliburton s’était vu imposer 3,5 milliards $ d’indemnités après l’échec de son acquisition de Baker Hughes en 2016.

Source : Les Echos - 18 décembre 2023

Conclusion

En conclusion, nous sommes très positifs sur cette acquisition à long terme, si elle se concrétise. Elle pourrait renforcer de manière significative l’avantage concurrentiel de Netflix en combinant un catalogue de propriétés intellectuelles inégalé avec une capacité de distribution mondiale unique.

Cela dit, le coût de l’opération est très élevé et il faudra plusieurs années pour digérer financièrement ce méga-deal.

Mais, comme vous le savez, notre sommes des investisseurs long terme, et sur cet horizon, nous restons globalement positifs. D’ailleurs, nous ne sommes pas les seuls. Nous avons réalisé un sondage au sein du Club Bourseko et la grande majorité des membres se montre également favorable à cette opération.

Enfin, comme évoqué plus haut, le principal risque est l’échec de cette opération. Il faut donc s’attendre à une volatilité importante jusqu’à la décision des autorités de la concurrence. Le feuilleton ne fait donc que commencer.

Pour finir cette newsletter, terminons sur une anecdote improbable. Dans les années 2000 et au début des années 2010, beaucoup de professionnels de Hollywood prenaient Netflix de haut. En 2010, le puissant patron de Time Warner de l’époque, Jeff Bewkes, ironisait d’ailleurs ⤵️

Netflix, une menace ? C’est un peu comme demander si l’armée albanaise peut réussir à conquérir le monde !

Finalement, il aurait fallu plus se méfier de l’armée albanaise.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Reply