- Bourseko

- Posts

- Value, Quality, Momentum : kesako ?

Value, Quality, Momentum : kesako ?

#167 Comprendre les 3 principaux styles d'investissement en Bourse

Bourseko .

30th janvier 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #167 de la newsletter Bourseko ! Nous sommes 19 159 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +650 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

Value, Quality, Momentum : kesako ?

Par Loris Dalleau

Lorsqu’on parcourt les réseaux sociaux, on est souvent exposé à des contenus qui prétendent détenir la stratégie d’investissement parfaite, valable pour tout le monde et en toutes circonstances.

Notre conviction est à l’exact opposé. En matière d’investissement, il n’existe pas de recette universelle, mais une pluralité de styles, chacun reposant sur des logiques différentes et s’adressant à des profils d’investisseurs différents. C’est précisément l’objectif de cette newsletter : présenter les principaux styles d’investissement, la Value, le Momentum et la Quality, et en expliquer les fondements.

Point important, aucun de ces styles n’est supérieur par nature. Leur pertinence dépend avant tout de votre personnalité, de votre tolérance au risque et de la manière dont vous vivez les fluctuations de marché.

Avant de commencer

Avant même de parler de styles d’investissement, il est indispensable de se poser quelques questions simples, mais fondamentales.

La première concerne votre posture d’investisseur. Vous sentez-vous réellement propriétaire d’un business ? Trop d’épargnants achètent des actions comme on achète des tickets de loto, en espérant qu’elles prennent rapidement de la valeur. L’investisseur, lui, détient une part bien réelle d’une entreprise et de son activité économique.

Un test très simple permet de faire la différence : si la Bourse fermait pendant cinq ans, seriez-vous à l’aise avec vos positions ? Si la réponse est non, vous êtes sans doute plus proche de la spéculation que de l’investissement.

La deuxième question touche à la dimension émotionnelle. Votre estomac est-il vraiment à la hauteur de vos ambitions ? Viser des rendements élevés est facile sur le papier, encaisser une baisse de 30% sans paniquer l’est beaucoup moins. Le marché finit toujours par tester votre sang-froid. Si une correction de 20% vous empêche de dormir, le problème ne vient pas du marché, mais du décalage entre votre stratégie et votre profil.

Enfin, la dernière question est souvent la plus négligée : pourquoi investissez-vous réellement ? Votre portefeuille doit servir votre projet de vie, pas l’inverse. Avez-vous envie de consacrer du temps à analyser des bilans et suivre les entreprises, ou préférez-vous construire un patrimoine capable de croître en arrière-plan pendant que vous vous concentrez sur autre chose ?

Une fois que vous avez répondu à ces questions, je vous propose de passer aux différents style de gestion pour votre portefeuille avec les avantages et inconvénients.

Style Value

Le style Value est la vieille école de l'investissement, celle des "chercheurs d'or". Sa philosophie ? Considérer que le marché est un adolescent lunatique qui surréagit aux mauvaises nouvelles, créant des opportunités pour ceux qui gardent la tête froide.

Pour résumer, imaginez que vous vous promeniez dans une brocante. Vous y trouvez une montre de collection couverte de poussière, vendue 50€ parce que le vendeur pense qu'elle est cassée. Vous, vous savez qu'un simple nettoyage lui rendra sa valeur réelle de 500€. C’est ça, la Value.

Pour le style value, tout commence dans les années 1930 avec Benjamin Graham. Dans un monde post-krach de 1929, il pose une règle d'or : ne jamais acheter une action sans une marge de sécurité.

Le principe est relativement simple : N’achetez jamais un dollar pour plus de 50 cents.

Le célèbre Warren Buffett fut l’un des élèves de Benjamin Graham

Pour les plus connaisseurs, vous le savez par la suite que son plus illustre élève, Warren Buffett, a peaufiné cette approche. Pour lui, le prix est ce que vous payez, la valeur est ce que vous obtenez. Pendant des décennies, cette méthode est restée un "art du flair", une approche fondamentale basée sur la lecture minutieuse des bilans comptables.

Les super-investisseurs de Graham & Doddsville

En 1984, pour prouver que le succès de la Value n’était pas dû au hasard, Buffett publie un article devenu légendaire. Il y répond aux académiques qui affirmaient que le marché est “efficient” et que battre la Bourse n'est qu'une question de chance.

Pour illustrer son propos, il utilise la métaphore du concours de pile ou face. Imaginez 225 millions d’Américains pariant 1 $ chaque jour. Après 20 jours, il reste 215 gagnants ayant gagné 20 fois de suite. Pure statistique ? Peut-être. Mais Buffett ajoute : “Et si tous ces gagnants venaient du même village ?” Si tous ces champions sont des élèves de Benjamin Graham, alors ce n’est plus du hasard, c’est une méthode.

Voici les performances réelles (nettes de frais) comparées au S&P 500 sur de très longues périodes 👇

Investisseur | Période | Rendement Annuel (CAGR) | Performance du Marché (S&P 500) |

Walter Schloss | 1955 – 1982 | 21,3 % | 8,4 % |

Charlie Munger | 1962 – 1975 | 19,8 % | 5,0 % |

Warren Buffett | 1957 – 1969 | 29,5 % | 7,4 % |

Rick Guerin | 1965 – 1983 | 32,9 % | 7,8 % |

Stan Perlmeter | 1965 – 1983 | 23,0 % | 7,8 % |

Buffett explique que tous ces investisseurs ont des portefeuilles totalement différents. Par exemple, Walter Schloss possédez plus de +1000 titres en portefeuille, tandis que Rick Guerin et Warren Buffett était capable d’avoir 50% de leur portefeuille sur une conviction. Pourtant, ils partagent un cadre intellectuel commun 👇

Le marché est là pour vous servir, pas pour vous instruire.

L'action est une part de propriété d'une entreprise réelle.

La recherche systématique de la marge de sécurité.

En tout cas, ce qui est sûr, c’est que le temps long à donner raison à Benjamin Graham sur ces écrits de 1930.

Un long fleuve pas si tranquille

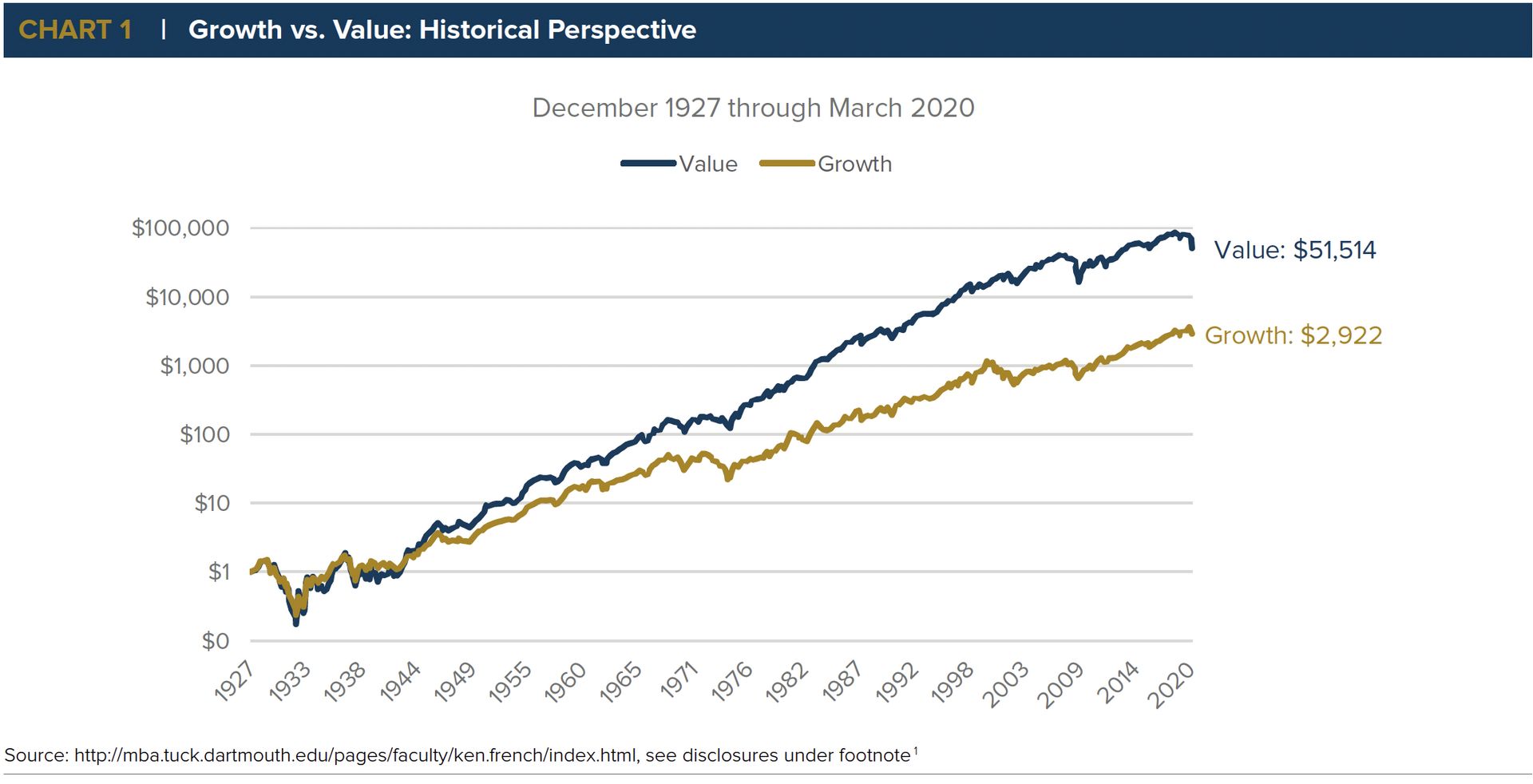

Sur le papier, les chiffres ont de quoi faire rêver n’importe quel investisseur. Au XXe siècle, le facteur Value a généré un rendement annuel supérieur de 2 à 3 % par rapport aux valeurs Growth aux États-Unis. Un écart qui, cumulé sur des décennies, crée une différence colossale.

Depuis 1927, la Value a largement superforme

Pourtant, la réalité récente est bien plus complexe. Depuis 1999, la Value traverse une zone de turbulences sans précédent. Les différentes révolutions technologiques, les taux d'intérêt maintenus à zéro pendant une décennie et l'explosion du Private Equity ont totalement rebattu les cartes. Dans ce monde de l’argent gratuit, la Growth (la croissance à tout prix) a littéralement écrasé la Value, au point que de nombreux investisseurs ont fini par prophétiser la “Death of Value”.

Cependant, selon nous, il faut faire attention aux conclusions hâtives. Historiquement, c'est souvent au plus haut de l'euphorie, quand les valorisations de la croissance ne sont plus connectées à la réalité, que la Value revient au galop.

Notre avis

Investir sur des entreprises très décôtées, c'est accepter d'avoir tort publiquement pendant des années pour avoir raison secrètement à la fin. C'est un style exigeant qui fait face aujourd'hui à deux défis majeurs.

Tout d’abord, le ratio traditionnel (Prix/Valeur comptable) a été conçu pour l'ère des usines et des stocks. Dans notre monde moderne, comment évaluer un algorithme, une base de données ou une marque ? L’investisseur qui s'accroche uniquement aux actifs tangibles risque de passer à côté de machines à cash phénoménales.

Et puis, le deuxième, c’est le “Value Trap”, le cauchemar de l'investisseur. Acheter une action “pas chère” sans voir qu'elle est en déclin structurel. Avec l'accélération technologique, une entreprise leader aujourd'hui peut être obsolète dans 5 ans. En gros, un prix bas cache parfois une mort lente.

Pour conclure, le style Value reste l’un des piliers les plus solides de la finance car il parie sur une vérité immuable : la réalité économique finit toujours par rattraper l'exubérance ou le pessimisme des marchés. Néanmoins, comme le dit l'adage : “Le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable.”

Ainsi, pour un investisseur particulier, cela demande une ténacité hors du commun. Vous devez avoir le courage de dire à Monsieur Marché qu’il se trompe pendant longtemps, en acceptant des potentielles moins-values importantes.

Style momentum

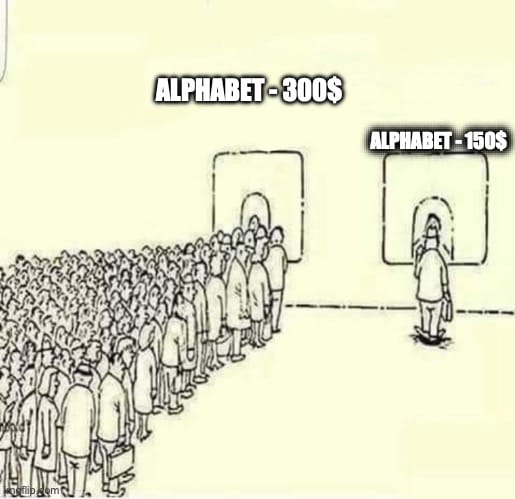

Le momentum, c’est le paradoxe ultime de la finance. Pour un investisseur formé à l’école classique de Benjamin Graham, l'idée semble presque contradictoire : pourquoi acheter des actions qui ont déjà grimpé au lieu de chercher celles qui sont en soldes ?

Plutôt acheter Alphabet ou Adobe ?

Pourtant, loin d’être une simple spéculation aveugle, le momentum est l’une des anomalies de marché les plus documentées de la finance. C’est la stratégie de ceux qui préfèrent parier sur le cheval qui galope déjà plutôt que d'attendre qu'un canasson boiteux se transforme en champion.

Si l'investissement "Value" cherche un retour à la moyenne, le Momentum, lui, parie sur la continuité. On peut le résumer par une adaptation libre de la première loi de Newton : un actif en mouvement a tendance à rester en mouvement, à moins qu’une force opposée ne vienne briser sa trajectoire.

Et les chiffres dans tout ça ?

Pendant des décennies, le milieu académique a balayé d'un revers de main l'idée de suivre les tendances. Tout a basculé en 1993, lorsque Narasimhan Jegadeesh et Sheridan Titman ont publié une étude qui a marqué les esprit. Leur conclusion ? Acheter les gagnants du moment permet de générer de l’alpha récents ne relève pas de la chance, mais d'une anomalie de marché qui génère des rendements supérieurs à la moyenne.

Pour réussir avec le momentum, il faut savoir viser juste. La science nous indique que la fenêtre de rentabilité optimale se situe entre 6 et 12 mois.

Si vous regardez trop court, en dessous de 3 mois, vous nagez en plein chaos. Le mouvement est nerveux, pollué par le bruit quotidien et les réactions émotionnelles. À l'inverse, si vous attendez trop longtemps, au-delà de 2 ans, vous risquez de subir la loi de la gravité fondamentale. L'action devient trop chère, les fondamentaux reprennent leurs droits et le titre finit inévitablement par chuter sous son propre poids.

Pourquoi l'humain est le meilleur allié du Momentum

Si le momentum perdure, c'est parce qu'il repose sur les failles de notre cerveau. Contrairement aux modèles mathématiques, les investisseurs ne sont pas des robots. Au début d'une hausse, nous subissons le biais de sous-réaction. On doute d'une bonne nouvelle, on attend confirmation, ce qui empêche le prix d'atteindre sa valeur réelle immédiatement.

Puis, une fois la tendance confirmée, c’est l’effet de troupeau qui prend le relais. La peur de manquer l'opportunité (le fameux FOMO) attire des flux massifs de capitaux. C'est ce décalage temporel entre l'information et la réaction humaine qui crée cette "traînée" de performance que le momentum exploite.

Maintenant, si l’on regarde la performance, on remarque que depuis 2010, l'indice MSCI World Momentum a surperformé le marché global de près de 3 % par an. C'est colossal. Le secret de cette réussite ? Le momentum ne mise pas sur un secteur précis comme la Tech ou l'Énergie, il migre naturellement vers ce qui fonctionne maintenant. Bref, c’est une stratégie de sélection darwinienne où on ne garde que les plus forts.

Cependant, avec le momentum, tout va bien jusqu'à ce que le train s'arrête. Ce style présente un risque spécifique : le retournement brutal. En gros, quand trop de monde se rue vers la même porte de sortie, celle-ci devient trop étroite, ce qu'on appelle un "momentum crash".

Enfin, la dernière contrainte est loin d’être négligeable, le temps. Suivre le momentum demande d'acheter et de vendre souvent pour rester aligné sur les nouveaux gagnants. Cela génère des frais de transaction, une fiscalité plus lourde puisque vous réalisez vos plus-values régulièrement au lieu de les laisser dormir et si vous souhaitez être performant, vous devez y passer du temps, bien plus qu’une stratégie Dividendes ou Quality.

Notre avis

Chez Bourseko, nous sommes convaincus que la performance durable naît de la rencontre entre la force fondamentale et la dynamique de marché. Actuellement, le Momentum est un moteur essentiel, mais nous préférons y ajouter une approche Quality.

Notre stratégie consiste à utiliser la qualité pour identifier quoi acheter, en filtrant les entreprises aux fondements excep, et le Momentum pour savoir quand monter à bord. Cette double lecture nous permet de mieux saisir les dossiers où ils s’apprêtent à accélérer, tout en évitant de rentrer fortement sur des dossiers qui stagnent indéfiniment.

Exemple - Watchlist Bourseko

Bien sûr, il nous arrive régulièrement d’investir à contre-courant sur des dossiers de conviction comme ASML, Alphabet, Netflix, Uber ou Novo Nordisk. Mais quand nous achetons dans la tempête, nous le faisons en mesurant la taille de la position et en étant conscients que les difficultés peuvent durer longtemps.

Style Quality

C’est sans doute l'approche la plus intuitive à comprendre pour un investisseur qui a déjà quelques années d’expérience, mais paradoxalement la plus exigeante à pratiquer. Elle ne consiste pas à chercher des bonnes affaires dans les bacs à soldes du marché, mais à accepter de payer le juste prix pour posséder les meilleures entreprises de la planète.

Investir dans la qualité, c’est avant tout parier sur des sociétés qui possèdent ce que Warren Buffett appelle un MOAT, une barrière à l'entrée tellement solide qu'elle décourage toute concurrence. Qu'il s'agisse de géants du luxe, de la tech ou de la santé, ces entreprises ont un point commun, elles génèrent des rendements sur capitaux propres durablement élevés.

Le paradoxe de la simplicité

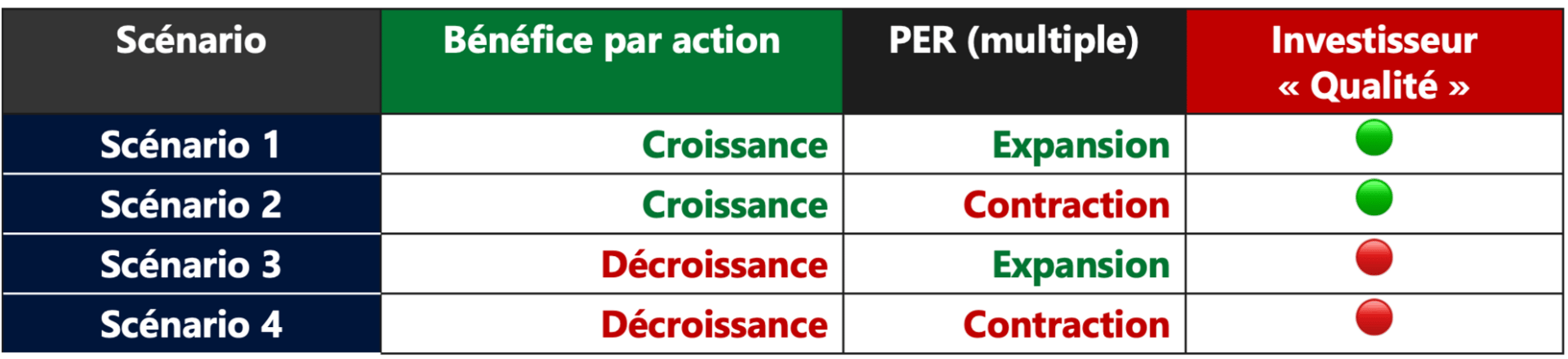

Dans notre stratégie, on se concentre uniquement sur un type d’entreprises, celle qui connaissent une croissance de leurs bénéfices par action sur le long-terme.

Scénario 1 > Scénario 2 > Scénario 3 > Scénario 4

Bien sûr, les professionnels de la finance auront toujours une explication complexe pour justifier chaque mouvement de marché. C’est leur métier de rendre les choses compliquées. Pourtant, la réalité est souvent beaucoup plus simple : il s'agit de rester discipliné, d'acheter de magnifiques dossiers à un prix raisonnable et de tenir la position dans la durée.

Apple vs Bénéfices

Pourquoi une stratégie si logique est-elle si difficile à appliquer ? Simplement car le marché n'est pas aveugle. Ces actions sont rarement bradées et leur valorisation peut paraître effrayante.

Par conséquent, le processus d’investissement est simple. Il faut analyser des entreprises, les placer en watchlist, suivre leurs fondamentaux et attendre le moment où le marché, dans un accès de nervosité, nous offre enfin une opportunité.

Vous l’aurez compris, cela demande une patience à toute épreuve, obligeant parfois à rester sur la touche pendant plusieurs années avant de rentrer sur certaines valeurs.

Exemples de dossiers Quality

En définitive, cette stratégie exige une discipline face à l’ennui. Une entreprise de grande qualité gagne souvent trop facilement, sans histoire spectaculaire, simplement en exécutant année après année. La tentation est alors grande de revendre ses positions pour aller chercher de l'adrénaline sur des dossiers plus volatils, alors que le secret réside précisément dans l'inaction.

Notre avis

Chez Bourseko, nous avons pris le parti d'assumer pour vous la partie la plus ingrate de cette stratégie. Nous avons analysé des dizaines entreprises en profondeur pour ne retenir que les meilleurs dossiers.

Au sein du Club Bourseko, notre rôle est précisément de suivre ces entreprises au quotidien. Nous analysons leurs résultats, en décortiquons les messages clés et mettons en perspective les enjeux qu’elles traversent. L’objectif est de vous faire gagner du temps, vous aider à comprendre l’essentiel, et vous permettre de vous concentrer là où votre valeur est maximale, la prise de décision.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply