- Bourseko

- Posts

- Le "Warren Buffett britannique" dans la tourmente

Le "Warren Buffett britannique" dans la tourmente

#163 Les leçons à retenir de la dernière lettre de Terry Smith

Bourseko .

16th janvier 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #163 de la newsletter Bourseko ! Nous sommes 18 035 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +650 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

Le "Warren Buffett britannique" dans la tourmente

Par Loris Dalleau

Aujourd’hui, nous passons aujourd'hui au crible la 16ème lettre annuelle de Fundsmith. Chez Bourseko, la lecture de ce rapport nous laisse, pour la première fois, une pointe de scepticisme. Si la transparence de Terry Smith reste exemplaire, les chiffres, eux, commencent à raconter une histoire plus complexe.

CEO de Fundsmith

2025, encore une année à oublier

En 2025, le fonds a délivré un rendement famélique de 0,8 %. Bref, c'est un résultat médiocre. Il est nettement inférieur à celui du MSCI World et, plus frustrant encore, il fait moins bien que les obligations d’État britanniques.

Évolution de la performance depuis 2010

Cependant, l'investissement ne se juge pas sur douze mois, mais sur des cycles complets. Depuis sa création en 2010, le fonds a généré une surperformance de 1,7% par an par rapport à l'indice de référence, tout en maintenant une volatilité structurellement plus faible.

2025 : l'année des anomalies structurelles

Si l'on se penche sur l'année 2025, Terry Smith a identifié trois forces majeures qui ont agi comme de puissants vents de face selon lui pour sa stratégie :

La concentration des indices

La montée explosive de la gestion passive

L’effet dollar.

Concentration des indices : un phénomène historique ?

“Une fois de plus, les 7 Magnifiques (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) ont dominé les débats. En 2025, cette dynamique a atteint des niveaux que l'on ne peut qualifier de vertigineux. À la fin de l'année, les 10 premières capitalisations du S&P 500 représentaient 39 % de la valeur totale de l'indice et ont généré, à elles seules, 50 % de son rendement annuel.

Est-ce un phénomène inédit ?

Pour retrouver une telle concentration surle marché américain, il faut remonter à 1930. L'histoire est ici un professeur sévère : après le pic de concentration de 1930, il a fallu attendre 1954, soit 24 ans — pour que le S&P 500 retrouve ses sommets.”

“Plus récemment, après la bulle Internet de 2000, le marché a mis 13 ans pour revenir sur ses plus hauts.”

“Certains nous reprochent de ne pas détenir l'intégralité de ces titres selon leur pondération d'indice. Notre réponse est simple : nous gérons un portefeuille, nous ne faisons pas de paris sectoriels.

Posséder aveuglément ces sept titres au seul motif qu'ils montent reviendrait à ignorer tout principe de gestion des risques. Même si nous aimions le secteur des boissons, nous ne posséderions pas les cinq sociétés de notre univers de manière équivalente. La concentration actuelle de l'indice n'est pas une opportunité, c'est un risque de corrélation que nous refusons de faire porter à nos investisseurs.”

Notre avis

Si nous partageons le constat de Terry Smith sur la concentration historique du marché, notre lecture des causes diffère. Là où certains voient un risque systémique rappelant 1930, nous y voyons surtout une concentration massive et sans précédent des bénéfices.

Contrairement à la bulle Internet de 2000 ou aux excès de 1929, la domination actuelle des 7 Magnifiques (Mag 7) repose sur des piliers financiers tangibles. Nous ne sommes pas face à des valorisations déconnectées du réel, mais face à une hyperperformance opérationnelle !

Pendant que les 493 autres entreprises du S&P 500 peinent à retrouver leur second souffle dans un environnement de taux élevés, les Mag 7 affichent une insolente santé.

Pour l’exercice 2026, les analystes tablent sur une croissance des bénéfices de 22% pour ces géants, contre une croissance à un 11% pour le reste de l'indice. L'exemple de Meta est à ce titre éloquent. Malgré la remontée des cours, la corrélation entre le prix de l'action et la génération de Free Cash Flow (FCF) reste étroite.

Meta vs Free Cash Flow - Koyfin

Tant que la machine à cash fonctionne et que les investissements en IA sont perçus comme productifs, la "bulle" a des fondations en béton armé. Pour nous, la véritable question n'est pas de savoir si le marché est concentré, mais si cette concentration est justifiée. En ce début de l’exercice 2026, la réponse est oui.

Bien évidemment, la prochaine question à se poser est la suivante : est-ce que ça peut encore durer longtemps ?

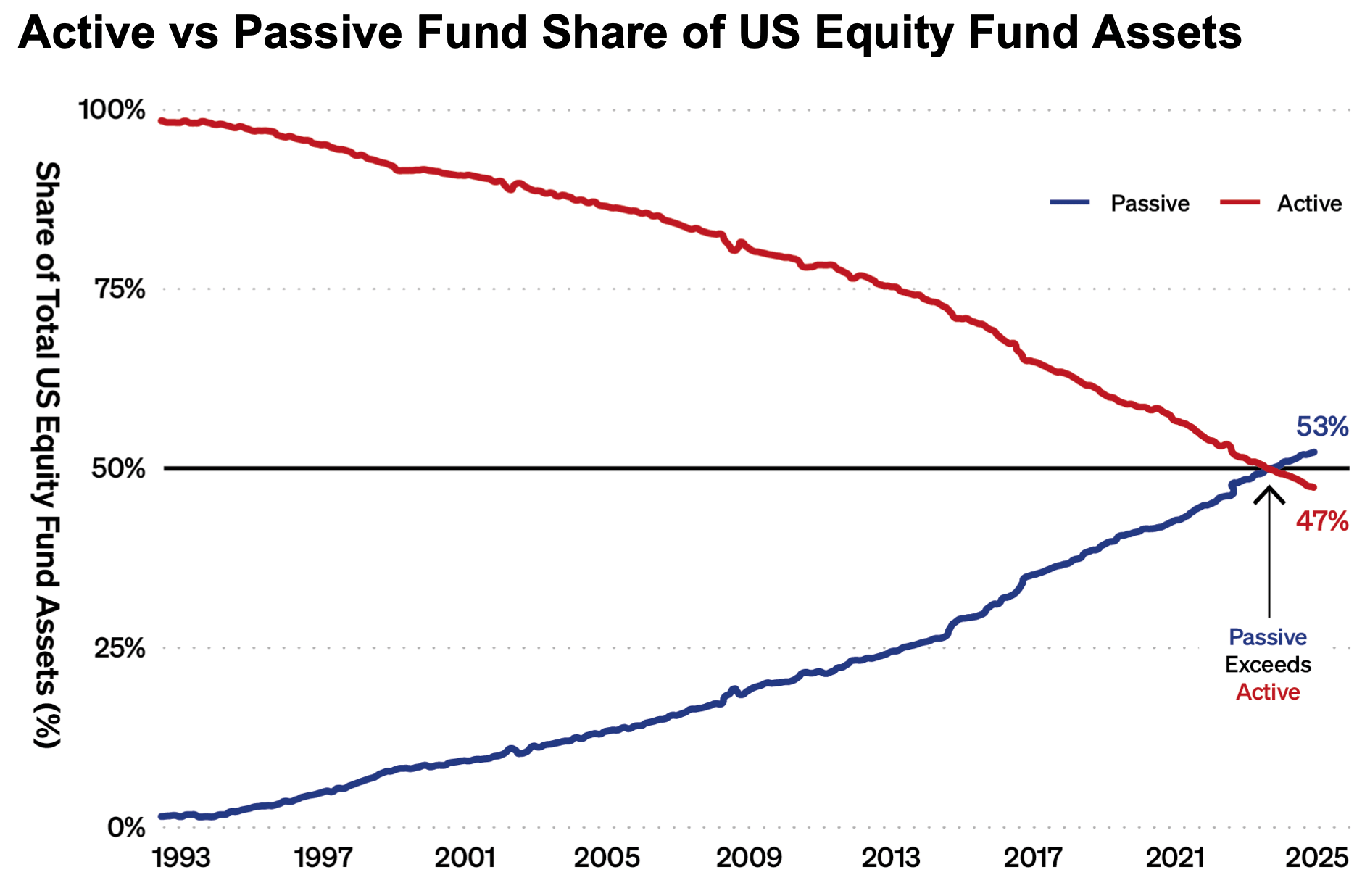

Croissance de la gestion passive

“L'ascension des Mag 7 a été alimentée par un moteur puissant, l'explosion de la gestion passive. En 2023, pour la première fois, plus de 50% des actifs d'actions américaines étaient détenus via des fonds indiciels.

Il faut appeler les choses par leur nom. La gestion indicielle est souvent présentée comme “passive” et prudente.

En réalité, en achetant des actions proportionnellement à leur valeur boursière, c’est-à-dire en achetant davantage ce qui est déjà cher, ces fonds pratiquent une stratégie de momentum à une échelle industrielle. Ce flux automatique gonfle artificiellement les valorisations des plus grandes capitalisations, créant une boucle de rétroaction qui finit inévitablement par se rompre.”

Notre avis

Bien que nous validions l'analyse de Terry Smith sur le caractère momentum de la gestion passive, sa conclusion ressemble à une posture défensive. Nous pouvons même dire que se plaindre de la domination des flux passifs revient à se plaindre de la montée de la marée.

Nous pensons qu'il ne faut pas confondre concentration et survalorisation. Le marché est devenu un système Winner-Takes-Most (le gagnant rafle presque tout). Dans ce contexte, s'écarter des leaders par pur principe de diversification peut devenir un risque de gestion plus grand que de les posséder.

La chute du dollar : le faux coupable de la sous-performance

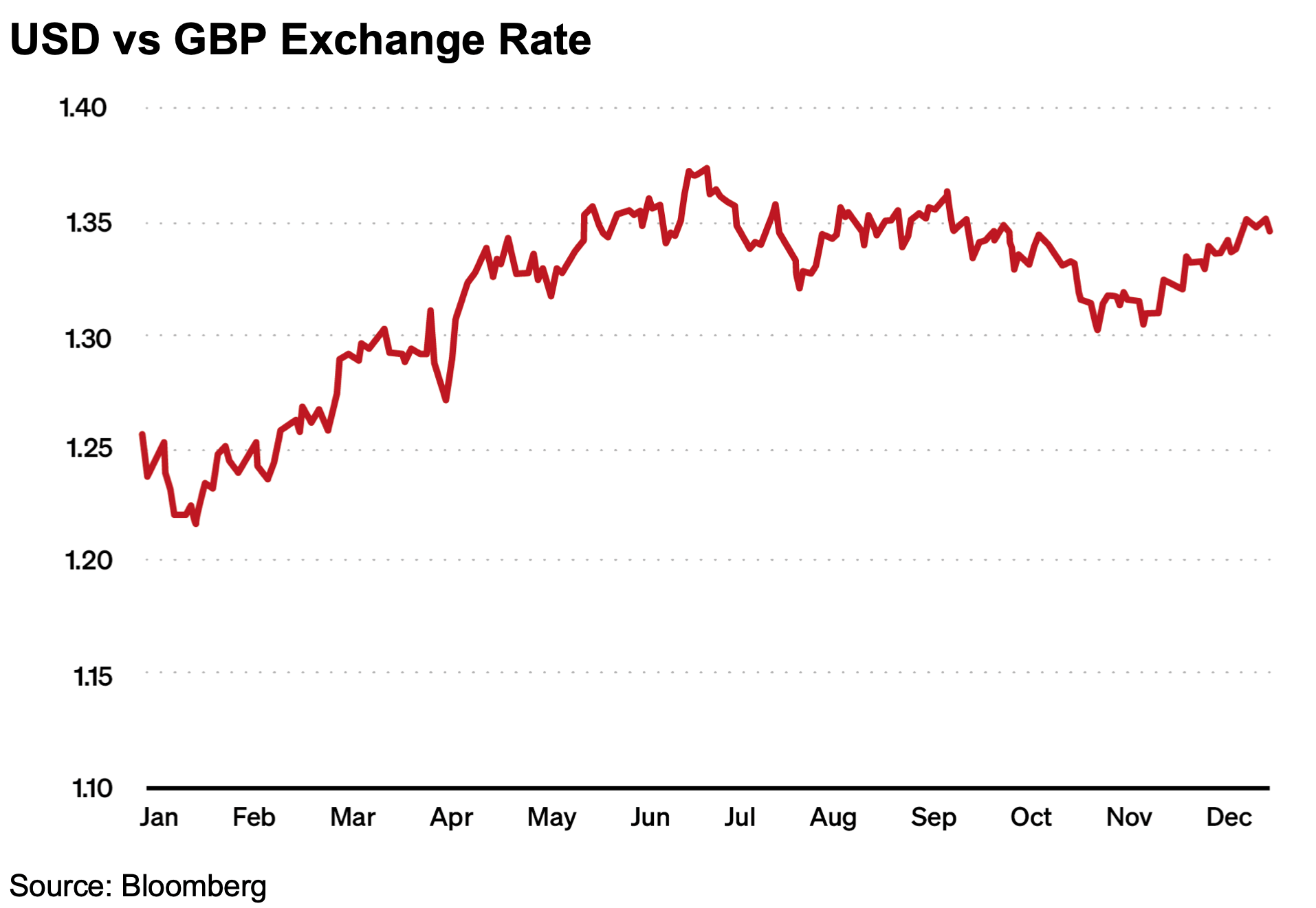

“Enfin, un facteur purement mécanique a impacté nos chiffres exprimés en livres sterling. Le dollar américain, devise de référence pour la majorité de nos actifs, a chuté face à la livre, passant de 1,25 $ en début d'année à 1,35 $ fin 2025.

Étant donné que nous investissons principalement dans des entreprises dominantes opérant aux États-Unis, cette appréciation de la livre sterling agit comme un vent de face sur la valorisation de notre fonds.

C'est un phénomène cyclique contre lequel nous ne nous couvrons pas (hedging), car sur le long terme, nous investissons dans la capacité de génération de cash des entreprises, et non dans la spéculation sur les taux de change.”

Notre avis

L'impact des devises est une réalité indiscutable. La chute du billet vert pèse lourdement sur les rapports de fin d'année, que l'on raisonne en euro ou en livre sterling. Mais pour un investisseur averti, cet argument ressemble ici à un écran de fumée.

Le dollar a bon dos, mais le benchmark aussi. Si l'on veut être parfaitement honnête dans notre analyse, la rigueur impose de comparer des actifs à périmètre monétaire constant. Or, le constat est sans appel 👇

Performance de Fundsmith vs MSCI World (£)

Le MSCI World, exprimé lui aussi en livres sterling (£), a dû naviguer dans les mêmes courants contraires. Pourtant, l'écart de performance reste abyssal : 12 points de pourcentage de retard pour Fundsmith par rapport à son indice de référence.

Clairement, il y a "un loup" dans la sélection de titres que les variations de devises ne suffisent pas à masquer.

Principaux détracteurs

“Les cinq principaux détracteurs de la performance du fonds en 2025 étaient :

Action | Contribution |

Novo Nordisk | -3,0% |

Automatic Data Processing | -0,9% |

Church & Dwight | -0,7% |

Coloplast | -0,7% |

Fortinet | -0,7% |

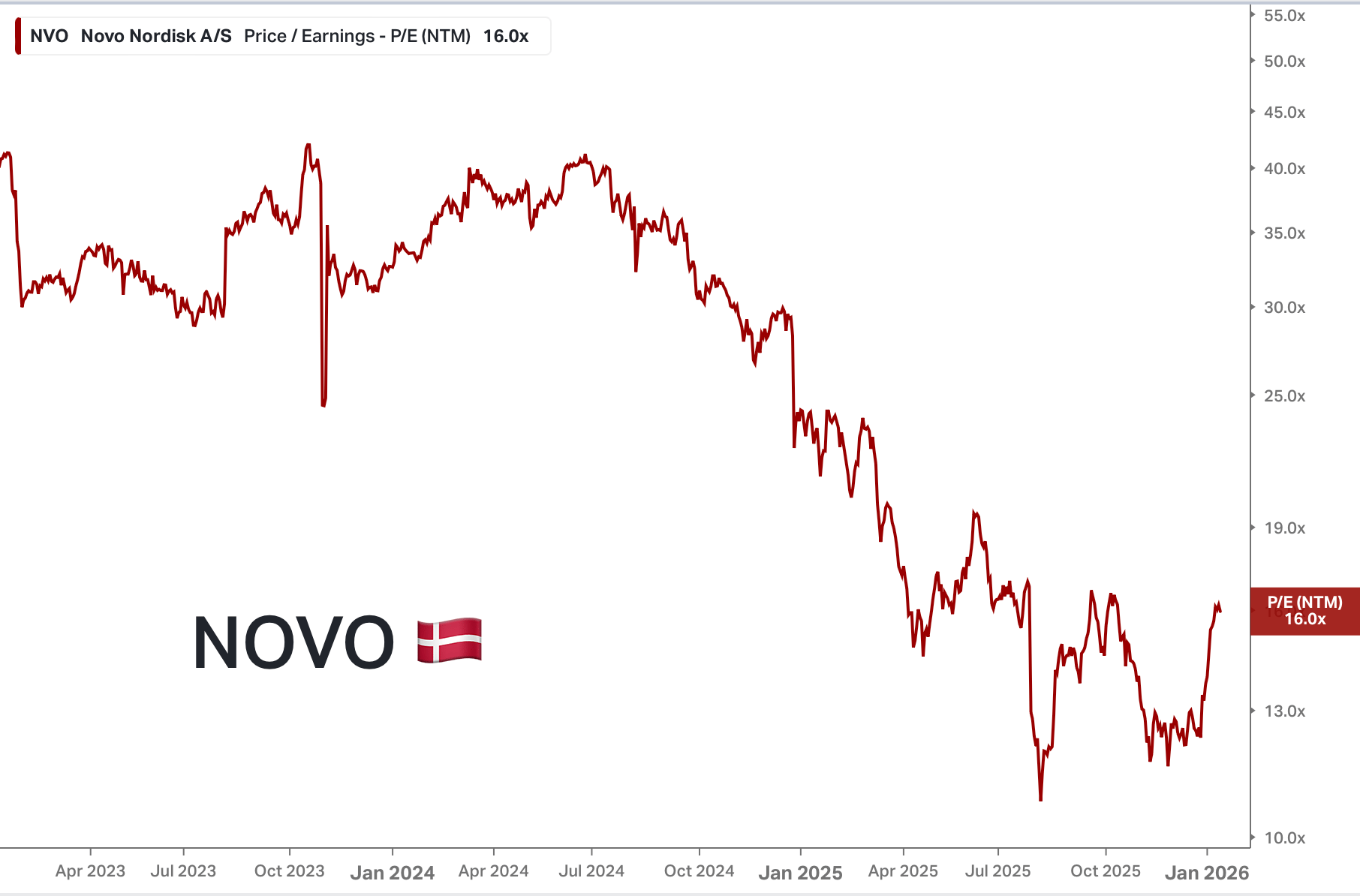

Novo Nordisk a réussi l'exploit de réaffirmer ma conviction qu'il ne faut jamais dire “les choses ne peuvent pas empirer”. Voici une entreprise qui détenait ce qui est probablement le développement médical le plus révolutionnaire de ces trente dernières années (les GLP-1). Pourtant, par une gestion que l'on ne peut qualifier que de défaillante, elle a laissé sa position de leader s'effriter et a échoué à protéger son marché clé, les États-Unis, contre une concurrence illégale de génériques."

L'un de nos mantras a toujours été d'investir dans des entreprises qui pourraient être “dirigées par un idiot”, car un jour ou l'autre, cela finira par arriver. Nous avons malheureusement appris à nos dépens que l'éventail des entreprises réellement "idiot-proof" est bien plus restreint que nous le pensions. Une mauvaise allocation du capital ou une négligence opérationnelle peut endommager même le plus beau des modèles.

Cependant, il y a une lueur d'espoir : un nouveau PDG a été nommé et le conseil d'administration a été balayé. À un PER de 13, le marché n'attend plus rien de Novo.

Si nous ne la possédions pas déjà, je pense que nous envisagerions de l'acheter en tant que “bonne entreprise” déprimée par un simple “pépin”, bien qu'il s'agisse d'un pépin de taille.”

PER - Novo Nordisk

ADP, C&D, Coloplast et Fortinet : les "vieux amis" devenus des boulets

“🇺🇸 ADP : En tant que fournisseur de logiciels de paie et de RH, l'entreprise a souffert de la faiblesse du marché de l'emploi américain. Nous espérons, avec une certaine nervosité, que les prévisions données par la direction sur les revenus futurs soient prudentes, car le marché s'y fie énormément.

🇺🇸 Church & Dwight : Cette société de produits de consommation courante semble souffrir du fait que la situation économique mixte aux États-Unis n'incite pas les consommateurs vers ses produits discount, mais appauvrit plutôt les clients qui se tournent naturellement vers eux.

🇩🇰 Coloplast : En observant Coloplast, une autre de nos valeurs danoises, je commence à me demander s'il n'y a pas quelque chose dans l'eau au Danemark en ce moment.

Après deux acquisitions coûteuses, la direction a perdu le fil des opérations, entraînant une chute brutale du résultat net. Là encore, le verdict a été sans appel : le PDG a été remercié. Nous attendons de voir si son successeur saura restaurer la discipline opérationnelle qui faisait la force de cette valeur médicale.

🇺🇸 Fortinet : Nous avons profité d'un repli post-Covid pour entrer sur le titre, mais le marché est devenu un tribunal impitoyable. À une époque où les analystes veulent être « nourris à la petite cuillère » par des prévisions millimétrées (guidance), la moindre virgule manquante dans un rapport de résultats provoque une chute de 15 % du cours. C'est le prix à payer pour la volatilité de la technologie, même si les fondamentaux de la cybersécurité restent, à nos yeux, excellents sur le long terme.”

Notre avis

Le mea-culpa de Terry Smith concernant Novo Nordisk est aussi brutal que salutaire. Il rappelle que le concept d'entreprise "idiot-proof" (si simple qu'un idiot pourrait la diriger), cher à Warren Buffett et Peter Lynch, se heurte aujourd'hui à la réalité de secteurs ultra-compétitifs.

Peter Lynch

Selon nous, la remise en question de Smith montre que la "Qualité" ne peut plus être définie uniquement par des métriques historiques comme il a toujours eu l’occasion de le faire (ROCE, marges). Dans un monde de ruptures technologiques (GLP-1, IA), une entreprise "incassable" peut devenir vulnérable en un cycle de produits si elle ne domine pas l'étape d'après.

Quant à Coloplast et Church & Dwight, leur présence dans son portefeuille interroge. Nous estimons que ces dossiers n'y ont plus leur place car leurs avantages concurrentiels nous semblent s'effriter et leur pricing power devient de plus en plus contestable. Ces valeurs, au profil essentiellement défensif, manquent de catalyseurs de croissance pour justifier une exposition dans une stratégie Quality.

Concernant Fortinet, la mécanique bien huilée du "Beat & Raise" (dépasser les prévisions et relever les objectifs) s'est grippée. La déception est d'autant plus vive qu'avec un multiple dépassant les 50 fois les bénéfices, le titre ne bénéficiait d'aucune marge d'erreur.

PER - Fortinet

À de tels niveaux de valorisation, la moindre inflexion de la croissance ou du carnet de commandes entraîne une correction brutale, le marché sanctionnant logiquement l'absence de visibilité.

Principaux contributeurs

“Malgré une année globale en demi-teinte, certains piliers du portefeuille ont continué de démontrer la puissance du modèle Quality. Voici les cinq entreprises qui ont le plus contribué à la performance de notre fonds 👇

Action | Contribution |

|---|---|

Alphabet | +2,6% |

IDEXX | +2,3% |

Philip Morris | +1,5% |

Meta Platforms | +1,1% |

Microsoft | +1,0% |

Alphabet fait ici sa première apparition dans notre Top 5. Malgré les bruits de marché concernant l'impact de l'IA sur la recherche, la domination structurelle d'Alphabet et sa capacité à générer des flux de trésorerie massifs finissent toujours par s'imposer dans les cours de Bourse.

IDEXX, le leader mondial du diagnostic vétérinaire, figure dans ce classement pour la sixième fois. L'année dernière, certains s'inquiétaient du reflux de la "folie" des adoptions d'animaux de l'ère Covid.

Ici, le modèle économique d'IDEXX reste l'un des plus résilient que nous connaissions : une fois qu'un vétérinaire a adopté leur équipement, il devient un client captif pour les consommables de diagnostic. C'est ce type même de "péage" que nous affectionnons.”

IDEXX, leader mondial du diagnostic en santé animale.

👉️ Pour rappel, nous avons réalisé une analyse fondamentale d’IDEXX dans le Club Bourseko en mai.

“Philip Morris signe sa cinquième apparition. L'entreprise récolte les fruits d'une transition stratégique audacieuse et magistralement exécutée vers les produits à risque réduit (RRP). Le succès de l'IQOS et l'expansion fulgurante des sachets de nicotine transforment radicalement le profil de croissance de ce qui était autrefois perçu comme une simple valeur de rendement "vieillissante".

Le fait de retrouver régulièrement les mêmes noms dans ce classement n'est pas un manque d'imagination de notre part, mais le résultat de notre discipline. Comme je l'ai souvent répété, dans l'investissement de qualité, “l'on gagne de l'argent avec de vieux amis”.

Il est bien plus rentable (et moins risqué) de rester investi dans une entreprise exceptionnelle qui continue de dominer son marché que de courir après la "prochaine grande nouveauté" dont la rentabilité reste à prouver.”

Investir dans les meilleures entreprises

“Chez Fundsmith, la philosophie de gestion n'a pas changé. Ils ne cherchent pas à réinventer la roue ou à prédire l'imprévisible. Nous nous contentons d'appliquer, avec une discipline de fer, notre stratégie en trois étapes :

Acheter de bonnes entreprises.

Ne pas les payer trop cher.

Ensuite, ne rien faire.

Cette dernière étape est souvent la plus difficile pour de nombreux gérants, mais c'est elle qui permet à la magie des intérêts composés d'opérer.

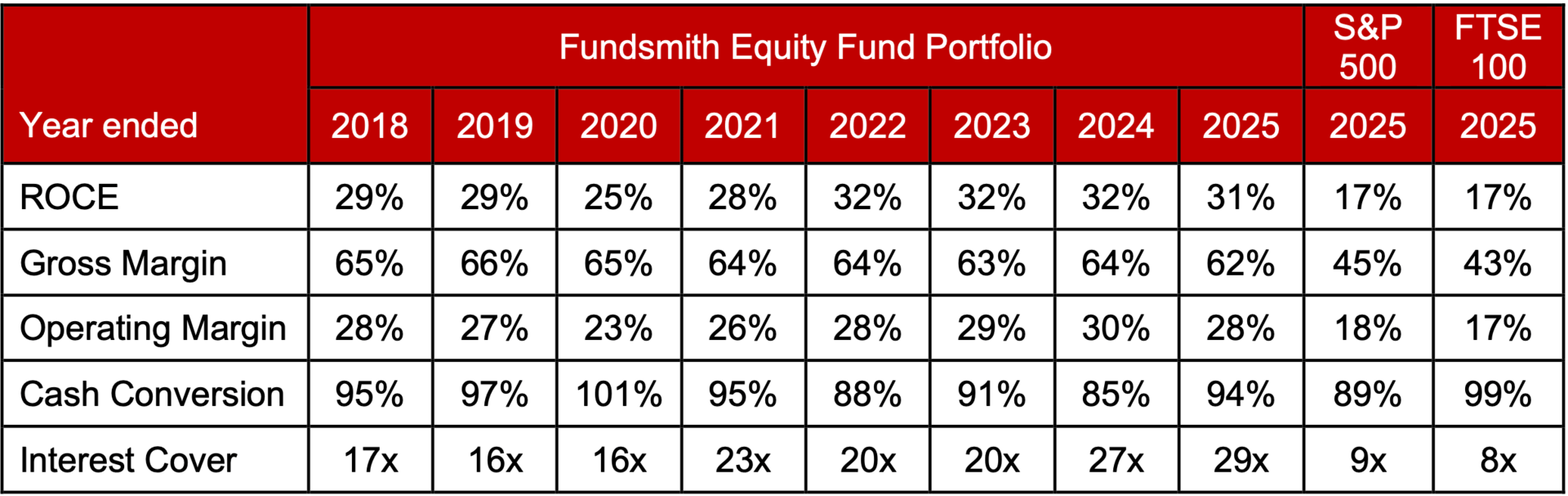

En 2025, les fondamentaux de notre portefeuille sont restés exemplaires. La rentabilité des capitaux employés (ROCE), ainsi que les marges brutes et d'exploitation, demeure à des niveaux élevés et, surtout, stables.

Comme nous l'avons souvent souligné, un ROCE élevé est le baromètre ultime de la qualité d'une entreprise. Cependant, le rendement seul ne suffit pas !

Pour créer de la valeur sur le long terme, une entreprise doit posséder la capacité de redéployer ses bénéfices à ces mêmes taux de rendement élevés. Sans croissance et sans opportunités de réinvestissement, un rendement élevé n'est qu'une statistique stérile. Nos entreprises possèdent cette rare combinaison de rentabilité et de potentiel d'expansion.

Le véritable profit d'une entreprise ne se lit pas dans son compte de résultat, mais dans sa caisse. En 2025, la moyenne pondérée du Free Cash Flow de nos participations en portefeuille a progressé de 16 %. C’est une performance robuste qui valide la solidité de notre sélection.

La qualité de notre portefeuille n'a jamais été aussi manifeste. Nos entreprises ne sont pas des étoiles filantes de la technologie, ce sont des institutions historiques. En moyenne, elles ont été fondées en 1919. Elles ont survécu à des guerres mondiales, à des dépressions et à d'innombrables cycles technologiques. Cette longévité n'est pas un accident : elle est le produit de barrières à l'entrée quasi inexpugnables.

S'il y a un point de vigilance, c'est celui de la conversion de cash. Ce ratio est légèrement en retrait à 94 %, contre notre niveau historique de 100 %.

Ce décalage s'explique par la "course aux armements" actuelle dans le domaine de l'intelligence artificielle. Des entreprises comme Alphabet, Microsoft et Meta ont massivement augmenté leurs dépenses d'investissement pour construire les infrastructures de l'IA. Bien que nous restions attentifs à cette utilisation du capital, il est important de noter que ces investissements sont réalisés à partir de positions de force dominantes, et non par désespoir.

En résumé, notre portefeuille continue de faire ce qu'il sait faire de mieux : générer des rendements supérieurs avec une régularité que peu de classes d'actifs peuvent égaler. Nous n'avons aucune intention de modifier notre approche.”

Mouvements du portefeuille en 2025

Fundsmith a liquidé ses positions dans Brown-Forman et PepsiCo. Deux facteurs majeurs motivent cette décision 👇

L'effet "coupe-faim" : Les médicaments de perte de poids (GLP-1) ne sont plus une simple tendance, mais une menace structurelle pour la branche "snacks" de PepsiCo. La réduction durable de l'appétit des consommateurs change la donne pour les volumes à long terme.

De plus, le secteur des spiritueux (Brown-Forman) subit la double pression d'une Génération Z moins portée sur l'alcool et d'une substitution croissante par le cannabis légal aux États-Unis.

Concernant les achats, Fundsmith a initié des achats sur Zoetis, EssilorLuxottica, Intuit ou encore Wolters Kluwer.

Zoetis : Forte conviction sur la santé animale

Pour remplacer la consommation humaine, Smith mise sur la santé animale avec Zoetis, un autre leader mondial du secteur avec Idexx.

Chiffre d’affaires - Zoetis

Contrairement à la pharmacie humaine, le secteur vétérinaire n'est pas dicté par des « blockbusters » générant des dizaines de milliards de dollars. Cette fragmentation relative attire moins la concurrence féroce des génériques, ce qui permet de préserver des marges élevées sur le long terme.

En 2025, la principale source d'inquiétude a concerné le Librela et ses potentiels effets secondaires dans le traitement de l'arthrose canine. Cependant, selon Smith, les fondamentaux demeurent intacts.

En effet, selon lui, le traitement de la douleur chronique chez les animaux de compagnie reste un marché largement sous-pénétré. De plus, ce segment bénéficie d'une forte fidélité thérapeutique : une fois qu'un traitement fonctionne pour un animal, les propriétaires sont peu enclins à en changer, assurant des revenus récurrents.

🇫🇷 EssilorLuxottica : Merci Zuckerberg !

EssilorLuxottica est née de la fusion de sociétés françaises et italiennes qui dominent le marché de l'optique, tant pour les montures que pour les verres. L'entreprise bénéficie d'un vent arrière structurel provenant des populations qui n'ont pas encore accès à la correction visuelle.

De plus, elle propose des innovations intéressantes telles que les verres Stellest, qui aident à freiner la progression de la myopie chez les enfants, et bien sûr les lunettes Meta AI.

PER - EssilorLuxottica

Avis Bourseko : Pour 7 à 9% de croissance du chiffre d’affaires sur les années à venir, nous estimons que la valorisation d’EssilorLuxottica reste élevée pour le champion franco-italien, malgré l’engouement autour de Ray-ban Meta.

Intuit & Wolters Kluwer : Les paris sur l'intelligence (réelle)

Le retour dans Intuit et l'achat de Wolters Kluwer montrent une volonté de jouer la tech par le biais des logiciels verticaux.

Concernant Intuit, après être sorti en 2021 suite à l'acquisition jugée trop coûteuse de Mailchimp, Smith revient sur le dossier.

L'idée ? Le marché a enfin sanctionné cette erreur stratégique, offrant un point d'entrée plus rationnel alors que l'intégration de l'IA dans les outils fiscaux commence à porter ses fruits.

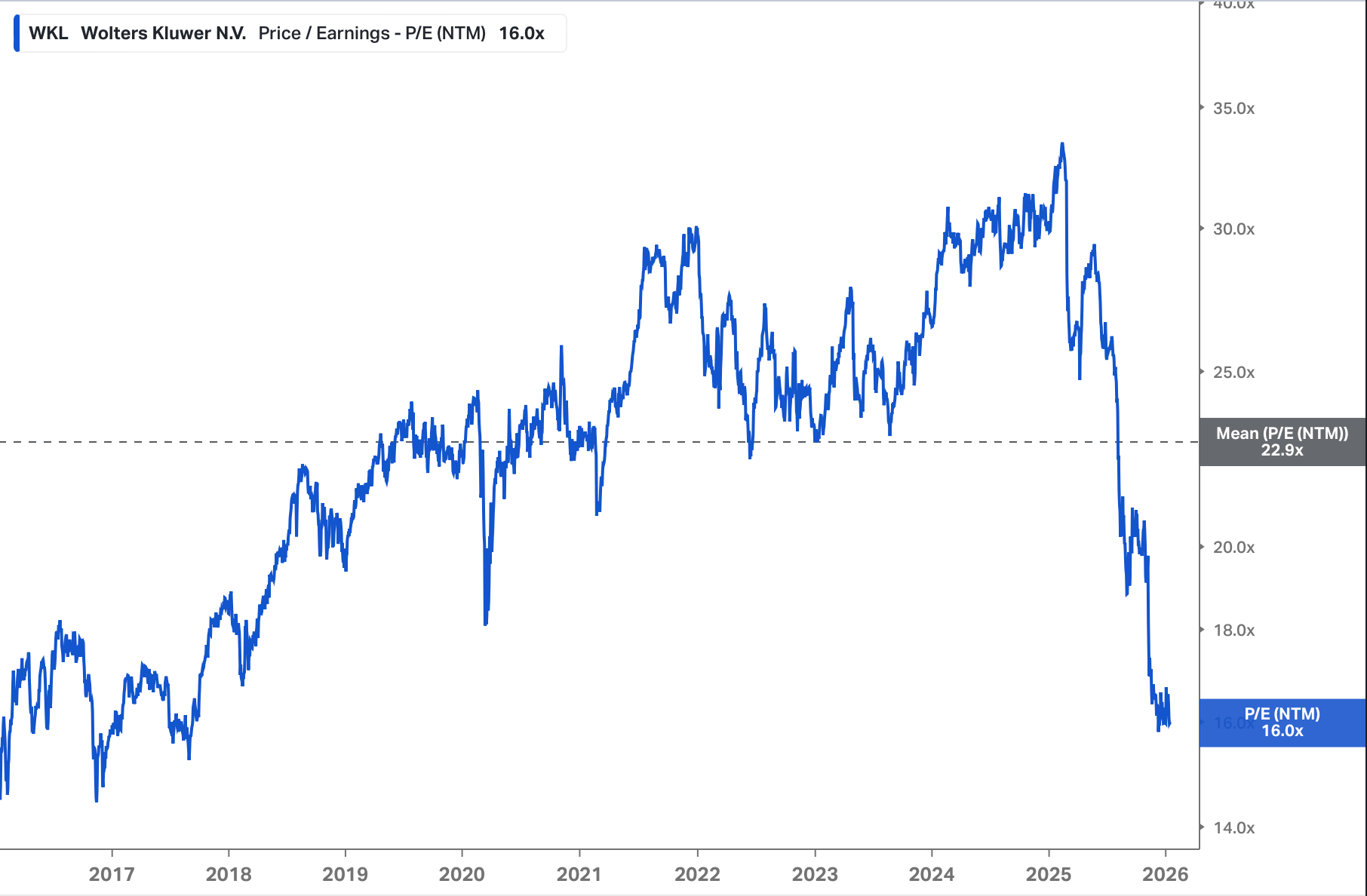

Pour Wolters Kluwer, il considère qu’elle est classée à tort comme une "victime de l'IA", tandis que l’entreprise affiche des métriques exceptionnelles : un PER inférieur à 19x, une croissance stable de 5 % et un ROE impressionnant de 50 %. Pour Fundsmith, c'est l'exemple type de la valeur de qualité délaissée par erreur.

PER - Wolters Kluwer

Notre avis sur cette lettre

Chez Bourseko, nous trouvons que cette lettre pourrait se résumer à cette citation : "On gagne de l'argent avec de vieux amis, mais encore faut-il que ces amis ne soient pas démodés."

L’examen du portefeuille révèle la persistance de piliers historiques : Nike, Procter & Gamble, Texas Instruments ou encore Church & Dwight. Si ces noms ont longtemps incarné la solidité, leur présence interroge aujourd'hui face à la dégradation de leurs fondamentaux.

À notre avis, le Moat de ces 4 entreprises est en train de s'effriter. Entre un pricing power qui s’évapore sous la pression de l'inflation et des tendances de fond qui leur échappent, ces sociétés semblent désormais privées de protection réelle face à une concurrence plus agile.

Le cas de Texas Instruments est symptomatique : avec une croissance annualisée du chiffre d’affaires de seulement 1,3 % depuis 2005, peut-on encore parler d'une valeur de qualité?

Chiffre d’affaires - Texas Instruments

Il est globalement frappant de constater que Fundsmith cherche à s’exposer à l’infrastructure de l’IA via Alphabet, Microsoft ou Meta, tout en ignorant ostensiblement le secteur des semi-conducteurs alors qu’il y a eu des opportunités en 2025, notamment sur ASML ou TSMC.

TSMC se payait 13 fois les bénéfices en avril 2025

Pour justifier son absence sur les semi-conducteurs, Terry Smith invoque une volonté de ne pas céder au momentum.

Cependant, selon nous, en 2026, l’absence totale des fondeurs et équipementiers dans un fonds qui traque les entreprises imbattables pose question. Est-ce un blocage sur les niveaux de valorisation ? Ou la crainte que la cyclicité des semi-conducteurs ne soit incompatible avec la philosophie Do Nothing du fonds ?

Plutôt que d'éclairer sa vision, cette lettre multiplie les zones d'ombre. En choisissant d'ignorer les vainqueurs d'aujourd'hui dans l'espoir de débusquer ceux de demain, Terry Smith suscite, chez Bourseko, davantage de doutes que de certitudes.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply