- Bourseko

- Posts

- A quoi s'attendre au deuxième semestre 2025 en Bourse ?

A quoi s'attendre au deuxième semestre 2025 en Bourse ?

#115 Et si tout allait bien malgré les guerres, les tensions commerciales et la dette ?

Bourseko .

6th juillet 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #115 de la Bourseko | Newsletter ! Nous sommes 12 020 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletter, c’est ici 😊

📣 Communication

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

Watchlist 🔎

Comme chaque début de mois, nous avons partagé notre watchlist mensuelle.

Live 🎥

Ce jeudi 3 juillet, nous avons fait un live pour faire le point sur ce premier semestre 2025 et discuter des dossiers que nous suivons de près avec les membres du Club Bourseko.

Si tu es membre du Club et que tu n’as pas pu être présent, le live est disponible en replay ici.

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

A quoi s'attendre au deuxième semestre 2025 en Bourse ?

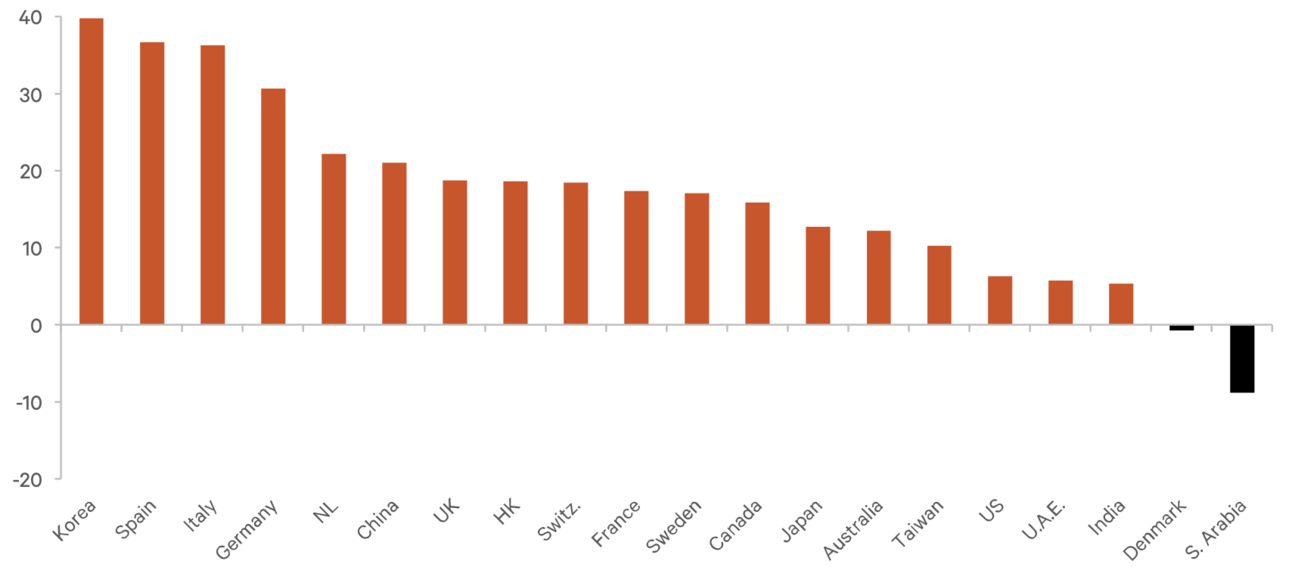

Le premier semestre 2025 vient de s’achever. Malgré la guerre entre Israël et l’Iran, les annonces spectaculaires du Liberation Day, le “choc” Deepseek, le changement brutal de position des Etats-Unis au sujet du conflit russo-ukrainien et un ralentissement de la croissance américaine, les marchés affichent des performances que peu auraient anticipées.

Performance des principaux indices depuis entre le 1er janvier et le 30 juin 2025

Comme on en parlait lors du dernier live dans le Club : si on avait demandé début janvier ce que les marchés allaient faire dans un tel climat, la majorité aurait sans doute parié sur une baisse. Et pourtant, les indices sont sur leurs plus hauts historiques.

Cette situation illustre à quel point le sentiment de marché reste porté par une logique TINA pour There Is No Alternative. Dans cette newsletter, nous vous proposons de creuser les raisons qui pourraient encore prolonger cette dynamique haussière.

Allons-y 👇️

Impossible de ne pas regarder l’Europe

Après une année 2024 en demi-teinte, marquée par une sous-performance notable du CAC 40 (-12 points par rapport à la zone euro), l’Europe vient de réaliser son meilleur semestre face au S&P 500 depuis plus de 25 ans.

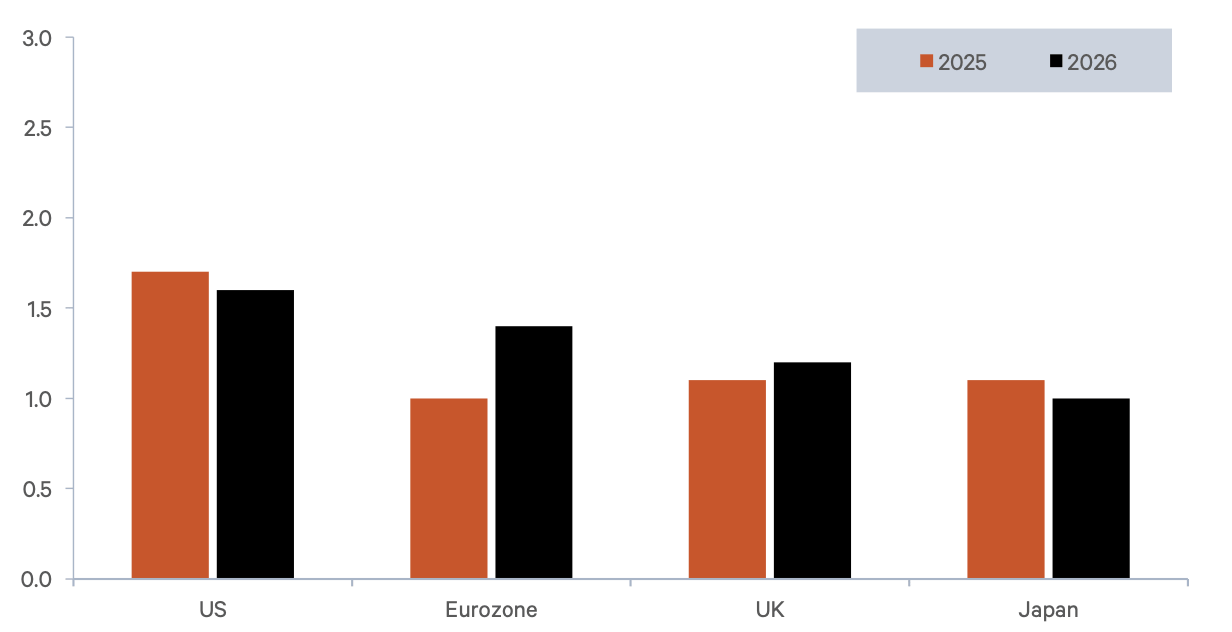

Plusieurs signaux viennent renforcer l’intérêt pour les actions européennes. D’abord, les perspectives économiques s’améliorent : la croissance de la zone euro est attendue à 1,4% en 2026, contre 0,8 % cette année. Cette dynamique devrait être portée par la baisse des taux de la BCE et une reprise du pouvoir d’achat des ménages.

En parallèle, un rerating, c’est-à-dire un retour à la moyenne en terme de valorisation, pourrait continuer alors que des secteurs entiers explosent déjà. Bien sûr, on pense surtout aux bancaires et au secteur de la défense.

De notre côté, nous suivons notamment de près le plan de relance allemand, qui sera doté de 500 milliards d’euros pour les infrastructures et la défense, qui devrait agir comme un catalyseur majeur pour dynamiser des secteurs clés tels que la construction, la défense et les banques.

Pour tirer parti du plan de relance, nous continuons à privilégier des valeurs telles qu’Atoss, Rheinmetall et Nemetschek, bien que leurs valorisations, désormais élevées, dépassent nos critères de valorisation.

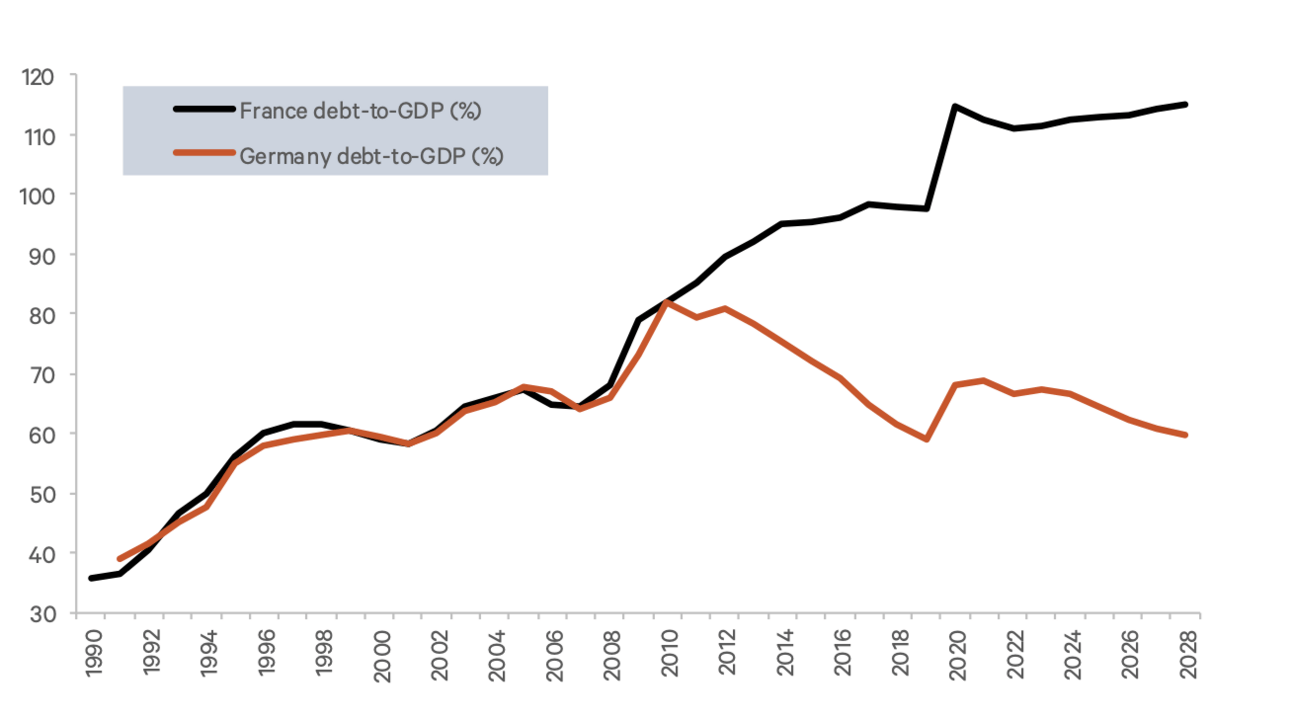

Par ailleurs, contrairement à la France, l’Allemagne bénéficiera d’une plus grande capacité d’endettement, ce qui pourrait permettre au DAX 40 de continuer à surperformer face au CAC 40 sur le long-terme.

Ration Dette/PIB : France en noir, Allemagne en orange

Du côté des valeurs françaises, l’attention du marché sera largement portée sur le luxe, qui pèse près de 30% du CAC 40. Les prochaines publications des acteurs du secteur seront décisives. Bien que nous soyons toujours prudents à court-terme, nous restons confiants sur des dossiers de qualité comme Hermès ou Brunello Cucinelli malgré un contexte moins porteur.

En effet, pour ce second semestre, selon les discussions que nous avons eu avec des entreprises comme Moncler, nous savons que ce deuxième trimestre 2025 sera très certainement mauvais mais, il signera potentiellement aussi le point bas.

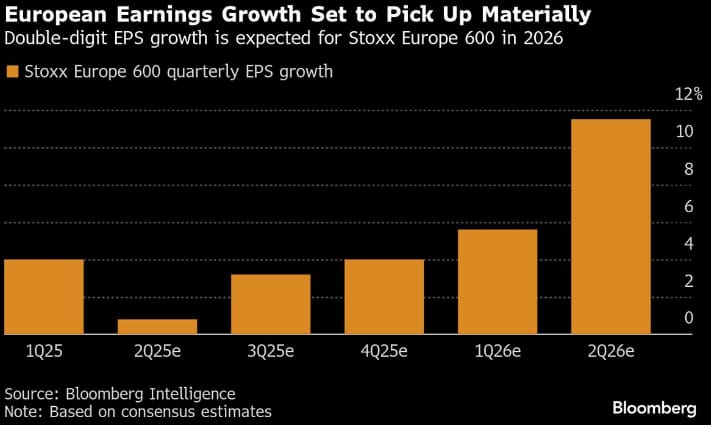

De façon plus générale, les attentes sur les bénéfices des entreprises européennes pour les prochains trimestres, et notamment pour le T2 2026, restent très bien orientées. Ce regain d’optimisme, même s’il est à tempérer, commence à se refléter dans les cours.

C’est d’autant plus notable que les actions européennes restent historiquement décotées. En effet, on parle d’un multiple de 14x les bénéfices pour le Stoxx 600, contre 22x pour le S&P 500. Or, si le scénario actuel se confirme, cela laisse un potentiel de revalorisation très significatif.

Croissance des bénéfices - STOXX 600

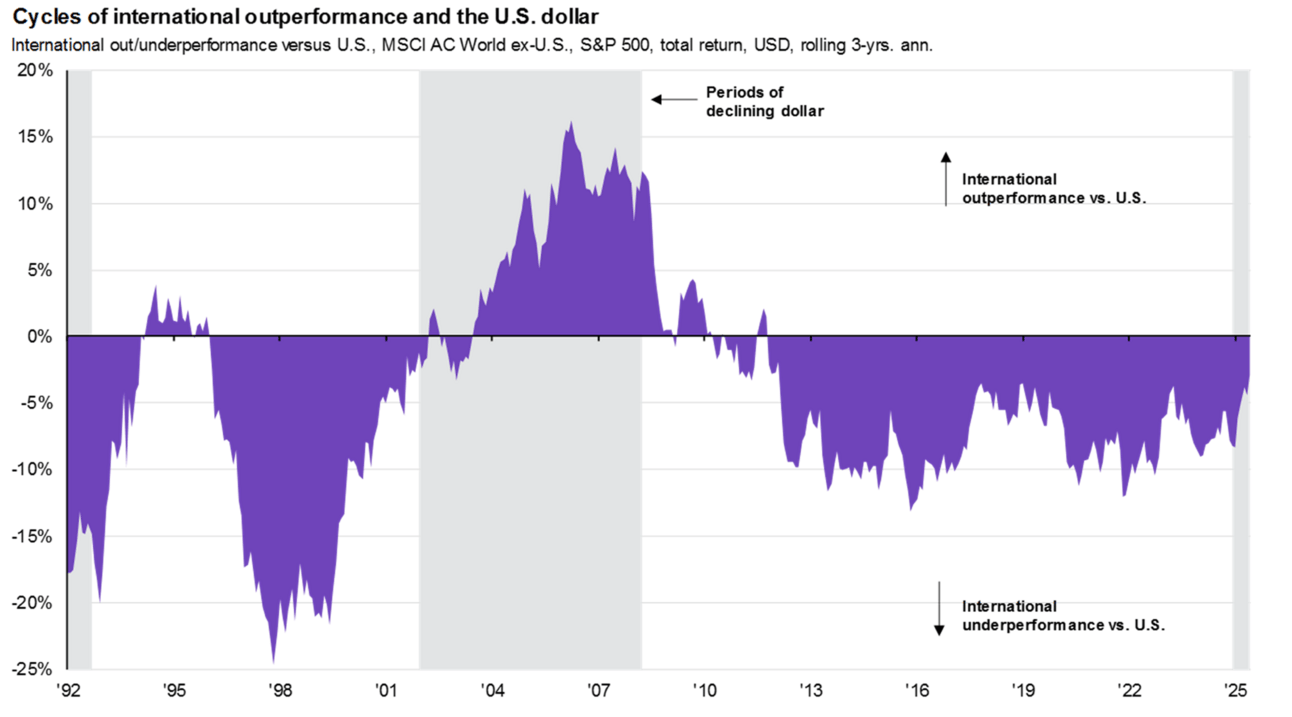

Last but not least, il est difficile de ne pas mentionner un autre élément qui pourrait changer la donne : la baisse progressive du dollar face à l’euro. Historiquement, ce type de mouvement profite aux marchés européens et asiatiques.

C’est pourquoi, on peut légitimement se demander s’il faut réduire la pondération de son portefeuille sur les valeurs américaines ?

Never bet against America

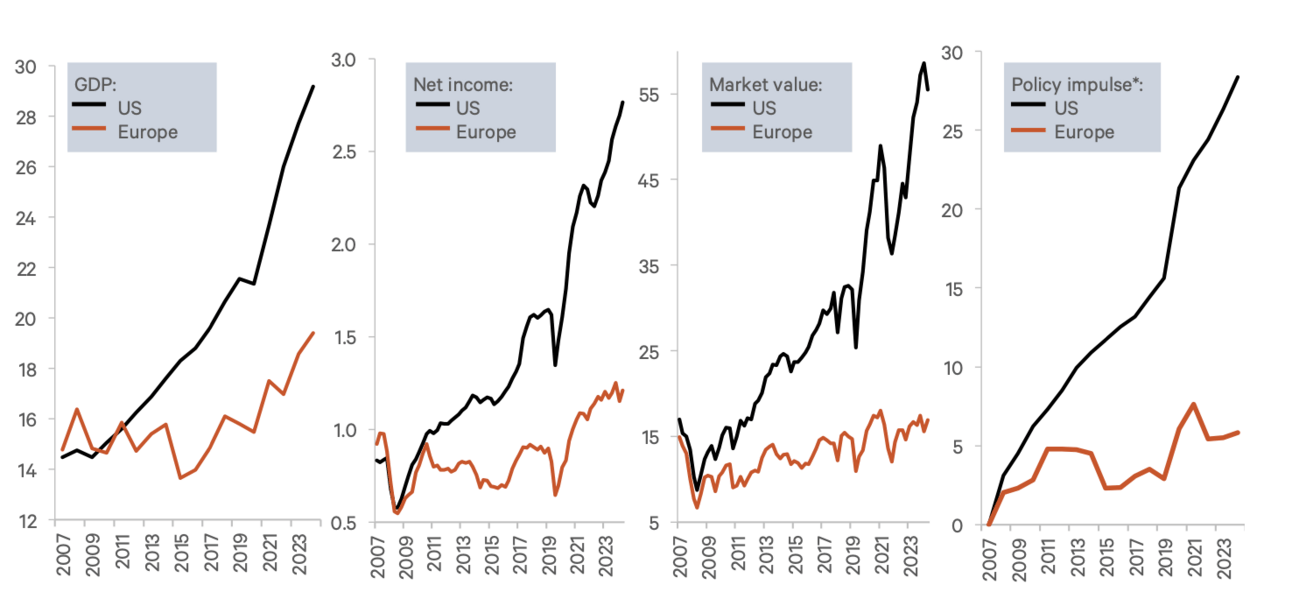

Après une année 2024 exceptionnelle pour les marchés américains, les valeurs américaines ont connu un début d’année 2025 plus contrasté, sous-performant les autres principaux indices mondiaux.

Cependant, sur le long terme, l’écart entre les entreprises américaines et européennes reste pleinement justifié par la robustesse de l’économie américaine et la croissance soutenue des bénéfices de ses entreprises.

Etats-Unis (en noir) vs Europe (en orange)

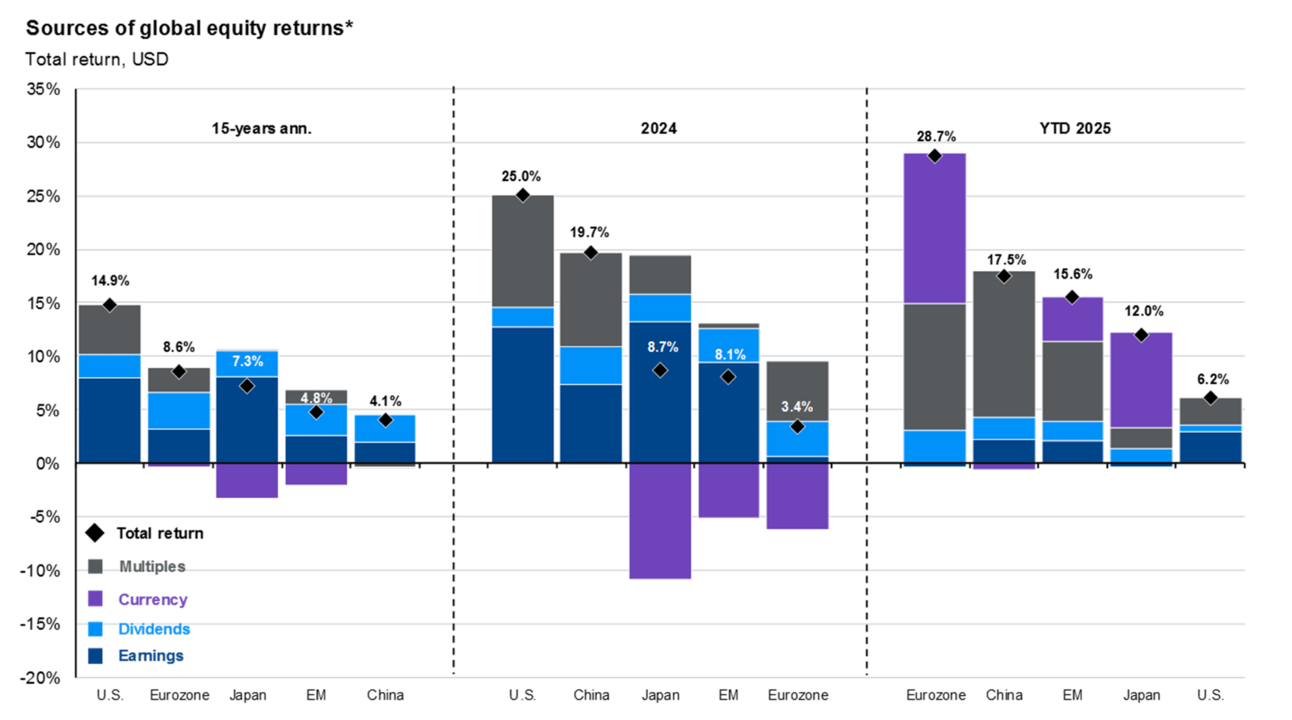

Il est toujours pertinent d’analyser par région les moteurs de la performance boursière. Aux États-Unis, depuis plus de 15 ans, environ deux tiers des rendements proviennent de la croissance des bénéfices et de la distribution de dividendes, tandis que le tiers restant découle de l’expansion des multiples de valorisation. La question clé pour les prochains semestres est de savoir si ce rythme de croissance des bénéfices et des dividendes peut être maintenu. Selon nous, c’est loin d’être impossible !

Plusieurs facteurs soutiennent cet optimisme : la résilience de la consommation américaine, la baisse des impôts prévue par l’administration Trump, l’innovation continue dans des secteurs comme la technologie et la santé ainsi qu’une politique monétaire qui devrait devenir de plus en plus accommodante.

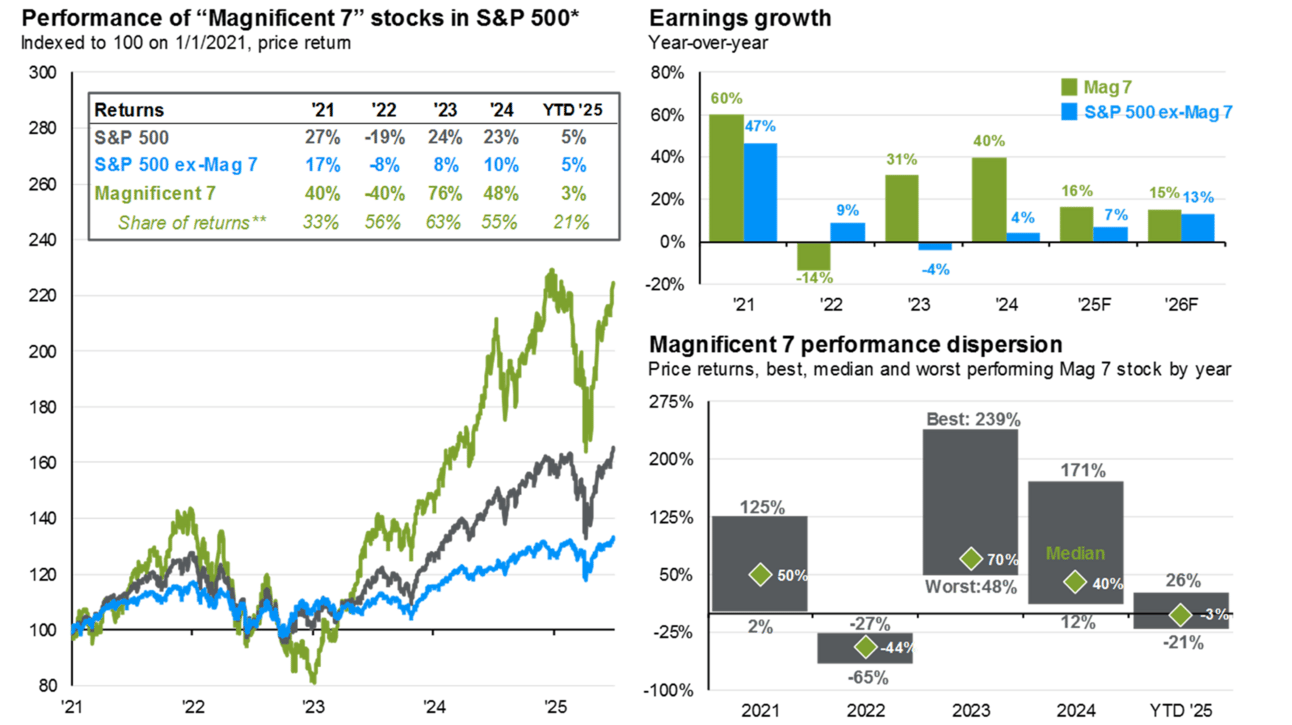

Cependant, des défis subsistent, notamment les pressions inflationnistes potentielles et l’impact des politiques commerciales de l’administration Trump, qui pourraient freiner cette dynamique. En parallèle, nous portons une attention particulière aux investissements massifs dans l’intelligence artificielle qui pourraient amplifier la croissance des bénéfices de certaines entreprise comme Nvidia.

Magnificient 7 vs 493 autres

En revanche, il semble peu probable que la hausse des multiples joue un rôle aussi important dans les prochaines années qu’elle a pu le faire sur les quinze dernières. À l’inverse, c’est même un facteur qui pourrait peser sur la performance à venir.

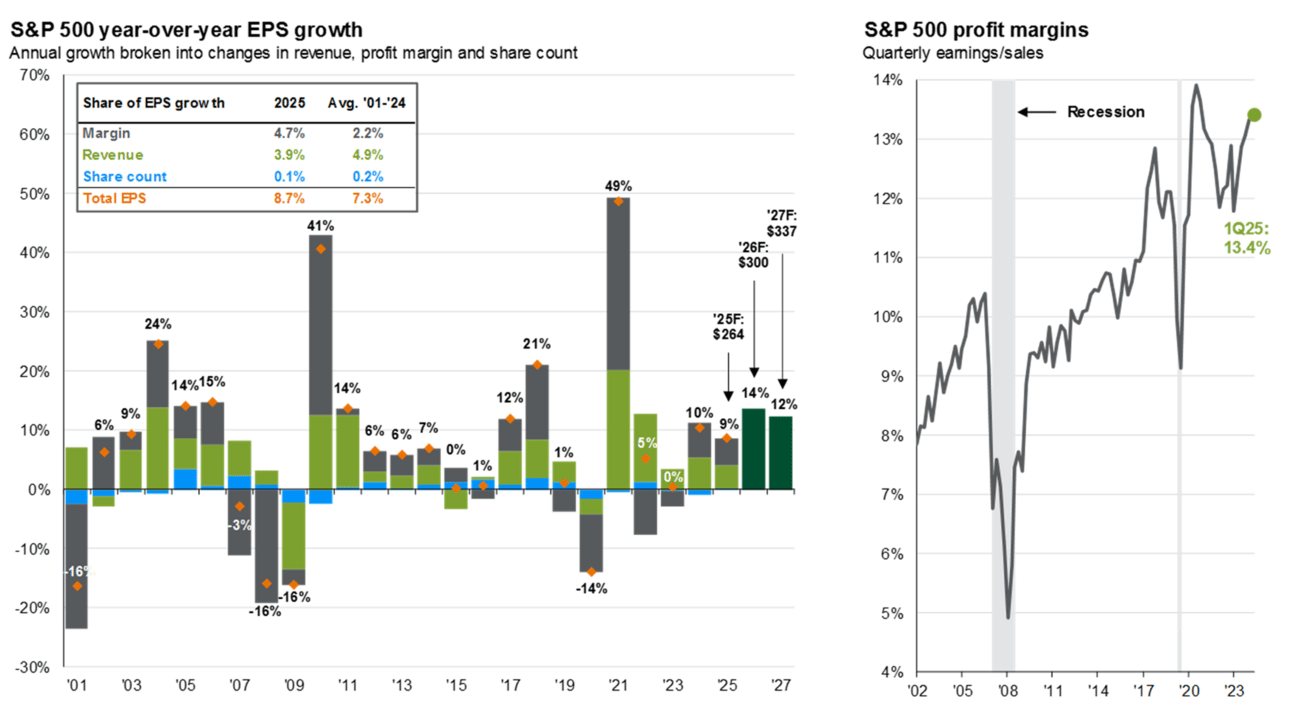

Bénéfices : pour le moment tout va bien

En se concentrant sur les bénéfices, l’arrivée de Trump et sa politique de baisses d’impôts massives pour les entreprises alimentent des attentes de croissance à deux chiffres des bénéfices sur les trois prochaines années. Cette dynamique pourrait offrir aux investisseurs des rendements attractifs, même en cas de contraction des multiples.

Malgré des vents contraires, le marché américain reste résilient. Evidemment, les valorisations élevées, avec un S&P 500 à 22 fois les bénéfices anticipés, soulèvent des questions. À cela s’ajoute la politique commerciale agressive de l’administration Trump avec des droits de douane de 10 à 20% sur les importations, qui pourraient freiner la croissance mondiale tout en amplifiant la volatilité.

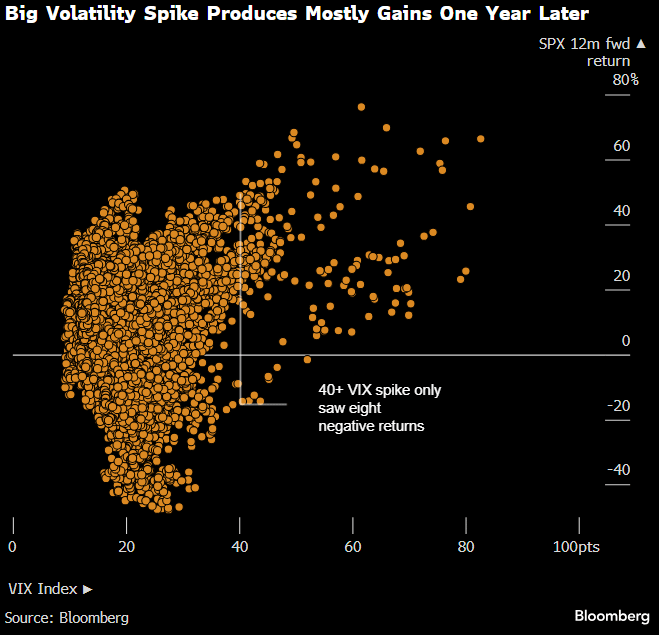

Ainsi, comme évoqué lors du live, nous comptons bien rester attentifs aux pics de volatilité, car ce sont souvent dans ces moments-là que les meilleures opportunités se présentent.

En effet, historiquement, quand le VIX dépasse les 40 (ce qui est arrivé environ 200 fois ces dernières décennies), le marché a fini dans le vert dans plus de 96% des cas, avec un gain moyen de 34% sur les 12 mois qui suivent. Et avec Trump à la Maison Blanche, ce genre d’épisodes pourrait bien se reproduire.

Malgré les risques souvent soulignés par les économistes et les médias, nous restons concentrés sur les fondamentaux remarquablement solides des entreprises américaines. Celles-ci bénéficient de Free Cash Flow record, de marges en progression constante, d’avantages concurrentiels encore plus affirmés qu’il y a dix ans et d’un pricing power qui devrait permettre aux indices américains de surperformer sur les prochaines décennies selon nous.

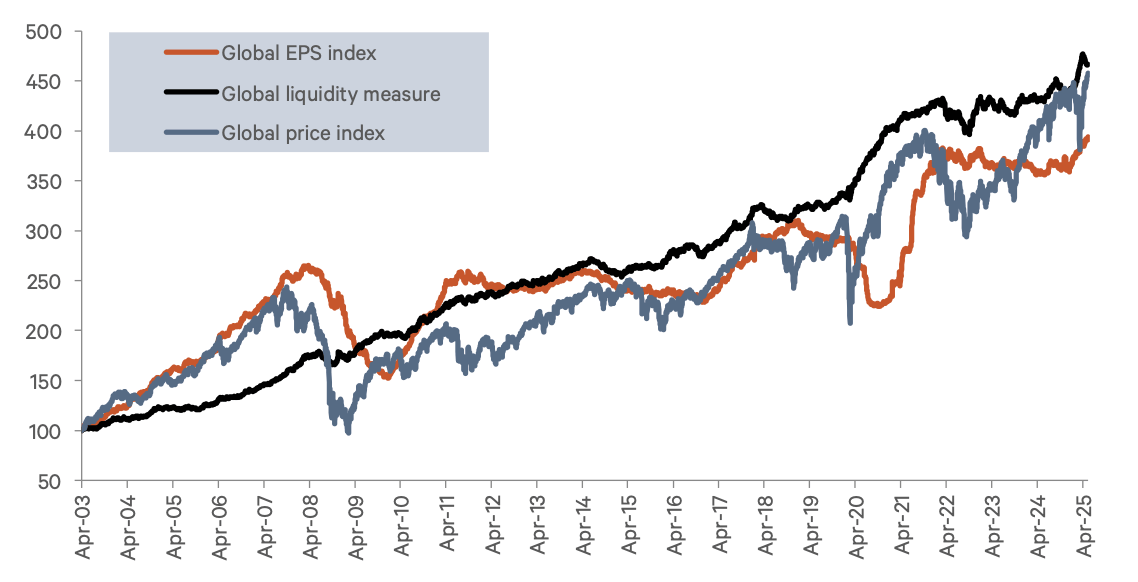

Enfin, en s’appuyant sur les deux piliers fondamentaux des marchés, une liquidité abondante et une croissance robuste des bénéfices, les perspectives pour les actions mondiales restent solidement optimistes et sans aucun signal alarmant à ce jour.

Nous surveillons étroitement la croissance des bénéfices et la liquidité : rien d’alarmant.

Conclusion

En bref, notre lecture du marché européen demeure optimiste. On voit émerger de vraies opportunités si on reste sélectif. Entre les plans de relance, les flux qui reviennent progressivement vers l’Europe et des valorisations encore attractives, le contexte est porteur avec des perspectives économiques qui s’améliorent.

Côté États-Unis, malgré quelques vents contraires (valorisations tendues, incertitudes sur le commerce mondial), nous sommes toujours confiants. Ce marché abrite toujours les entreprises les plus performantes au monde, avec des modèles économiques robustes, une croissance des bénéfices soutenue par des baisses d’impôts et une culture pro-actionnaire bien ancrée.

Voici ce qu’on surveille de près dans les mois à venir 👇

Les CAPEX des Magnificent Seven, qui devraient encore s’envoler et confirmer l’accélération des investissements dans l’IA.

La reprise du luxe, avec des signaux attendus plus positifs dès le second semestre 2025, voire début 2026, notamment en Europe.

Le retour en grâce des small caps, en Europe comme aux États-Unis. Elles combinent croissance des bénéfices et potentiel de rerating, pour ceux qui savent où chercher.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply