- Bourseko

- Posts

- Investir dans le pétrole différemment

Investir dans le pétrole différemment

#116 Analyse d'une pépite américaine du secteur pétrolier

Bourseko .

9th juillet 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #116 de la Bourseko | Newsletter ! Nous sommes 12 050 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletter, c’est ici 😊

📣 Communication

Depuis plus d’un an, on développe Bourseko avec une conviction forte : réfléchir comme des investisseurs long terme. Forcément, quand on a commencé à accumuler un peu de liquidités, on a immédiatement pensé à ouvrir un compte-titres pour société.

C’est comme ça qu’on s’est tournés vers Saxo, avec qui on est en train d’ouvrir notre compte actuellement.

Pourquoi ? Parce qu’on a été convaincu par :

Un acteur solide, régulé par l’AMF

Des frais transparents et compétitifs, aussi bien sur Euronext que sur les marchés qu’on suit de près (États-Unis, pays nordiques…)

Une rémunération du cash, ce qui compte quand on gère une trésorerie d’entreprise ou quand on ne trouve pas d'opportunités immédiatement

Un accès à plus de 71 000 instruments financiers à travers le monde (actions, ETF, obligations...)

Et dernièrement, la possibilité d'investir automatiquement tous les mois avec le Plan Epargne Programmé.

👉 Dans notre cas, on parle ici de compte société. Cependant, Saxo propose évidemment aussi le PEA et le CTO pour les particuliers, avec les mêmes avantages.

Alors, si vous cherchez un courtier ou si vous pensez à changer, vous pouvez passer par notre lien partenaire pour bénéficier de 500€ de frais de transaction pendant 3 mois.

Collaboration commerciale

Tout investissement comporte des risques de perte en capital

Investir dans le pétrole différemment

C’est une question qui revient souvent, que ce soit sur YouTube, X ou dans le Club Bourseko : faut-il détenir des pétrolières en portefeuille ?

Pour nous, la réponse est claire : pour un investisseur axé sur la qualité, ce n’est pas une nécessité. Cela dit, cela ne signifie pas qu’on doit totalement s’éloigner du secteur pétrolier !

Aujourd’hui, nous allons vous présenter un dossier qui mérite toute votre attention si vous souhaitez vous exposer au pétrole tout en visant une performance conséquente sur le long-terme : Texas Pacific Land

1888 : le début d’une vache à lait

Avant d’évoquer en détails son activité, nous vous proposons de revenir sur l’histoire de Texas Pacific Land (TPL), créée en 1888 à la suite de la faillite de la Texas & Pacific Railroad.

Nous vous apprenons rien en évoquant le fait que de nombreuses compagnies ferroviaires dans le monde était aussi avant tout des géants de la propriété foncier, et c’était le cas de Texas Pacific & Road qui détenait environ 3,5 millions d'acres de terres foncier, soit 12 fois la taille de New York.

Initialement fondée pour liquider ces actifs suite à la faillite, elle s’est progressivement transformée en un trust dédié à monétiser un patrimoine foncier autrefois peu valorisé, dont les sous-sols restaient largement inexploités.

Quelques années plus tard, la découverte des premières réserves pétrolières au Texas a constitué un tournant décisif, métamorphosant TPL d’un simple détenteur de terres désertiques en un géant maîtrisant l’une des ressources les plus précieuses enfouies dans ses sous-sols : le pétrole

Pour la petite anecdote, Texas Pacific Land est la deuxième action que Warren Buffett a acheté durant sa vie dans les années 1940, ce qui démontre sa capacité à déjà trouver des entreprises qui sortait du lot à seulement 13 ans...

Déjà à l’époque, la charte de TPL stipulait que chaque fois qu’elle vendait une partie de ses terres, elle utiliserait cet argent pour racheter ses propres actions.

Ainsi, selon les calculs de Warren, s’il vivait jusqu’à 100 ans, il pourrait quasiment l’intégrait de l’entreprise.

Bien évidemment, c’est loin d’être le cas, mais ce qui est sûr, c’est que Texas Pacific Land possède des caractéristiques similaires depuis plus de 100 ans et qu’elle continue à enrichir fortement ces actionnaires depuis des décennies.

Aujourd’hui, l’entreprise continue à capitaliser sur ses actifs historiques, n’acquérant de nouvelles terres ou redevances que lorsque des opportunités à prix attractif se présentent.

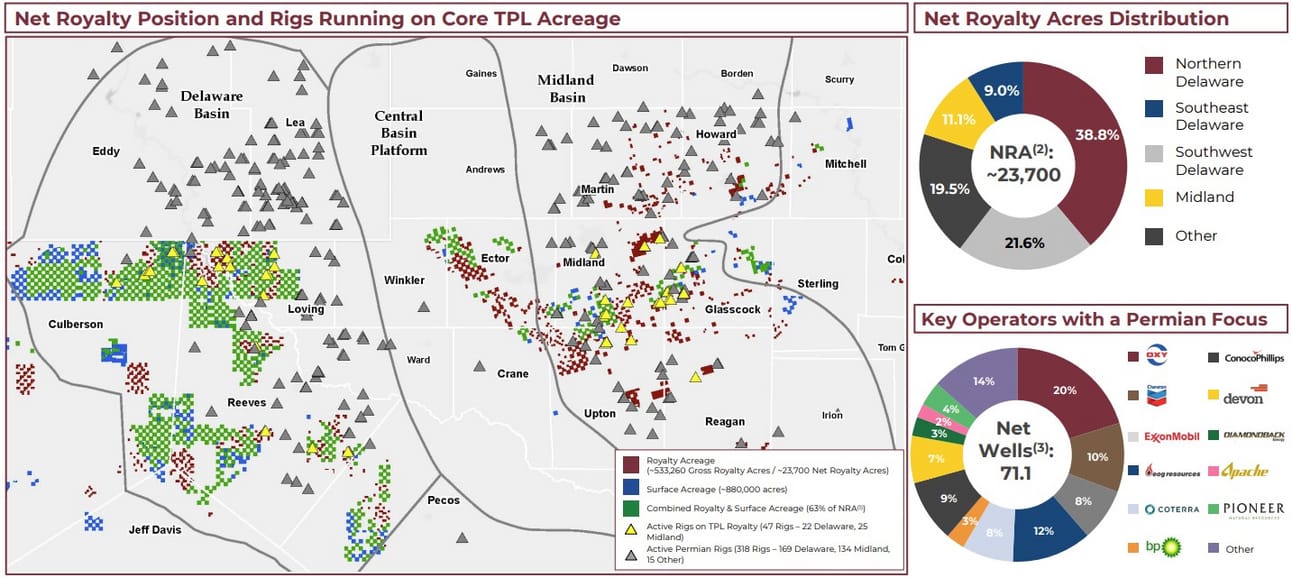

Carte des terrains de Texas Pacific Land

Avec 873 000 acres, soit environ 3 600 km², l’équivalent de 36 fois la superficie de Paris, elle continue de disposer d’un portefeuille foncier impressionnant !

De plus, depuis 2010, la direction a initié une diversification stratégique en adoptant la fracturation hydraulique, exploitant les riches gisements de schiste du bassin permien. Malgré son impact environnemental notable, cette région connaît un essor continu, renforçant la diversification de TPL.

Diversification dans le business de l’eau

Actuellement, ce sont principalement les sous-sols de TPL qui sont valorisés, mais son objectif reste inchangé depuis plus de 135 ans : maximiser les droits d’entrée et les royalties, quelle que soit l’activité développée sur ses terres (pétrole, énergie solaire, data centers…)

À mon sens, TPL incarne parfaitement la sagesse de Warren Buffett selon laquelle « le temps est l’ami des bonnes affaires et l’ennemi des mauvaises ». Plus les années passent, plus son modèle économique se renforce et se diversifie, consolidant sa résilience et son attractivité.

Business model

TPL opère principalement comme une société de redevances, à l’exception de sa division dédiée au recyclage de l’eau. Son modèle repose sur trois piliers principaux :

Redevances pétrolières et gazières : TPL perçoit des revenus des pétrolières, qui de leurs côtés investissent des milliards de dollars, assument des risques opérationnels majeurs et exploitent intensivement les ressources ce qui demande un réel savoir-faire. Bien évidemment, même si TPL n’est pas un géant de l’énergie, on comprend que ces redevances dépend fortement du prix de l’énergie.

Revenus locatifs : Sur ses 900 000 acres répartis dans le bassin permien, TPL génère des loyers via des droits de passage pluriannuels, indispensables aux sociétés d’exploitation.

Vente d’eau : Grâce à ses vastes terrains, TPL exploite les droits sur l’eau, un atout stratégique pour les acteurs locaux.

Le meilleur reste à venir ?

En plus de son business model, plusieurs facteurs structurels renforcent notre conviction sur le dossier 👇

Savoir-faire : Le business Model de TPL nécessite seulement une capacité à maximiser la monétisation de ses terrains. Pour ce faire, il n’est pas rare que l’entreprise vende ou acquière de nouveaux terrains au meilleur prix, profitant de sa structure sans dette pour saisir les opportunités les plus avantageuses.

À mon avis, TPL incarne parfaitement cette citation de Peter Lynch, qui mettait en garde contre les risques de succession dans une entreprise et recommandait de privilégier des modèles où « n’importe quel idiot pourrait la diriger »

Équipe réduite : Contrairement à de nombreuses entreprises du secteur, où l’on évoque souvent des effectifs de milliers, voire dizaines de milliers d’employés, TPL se distingue avec seulement 111 salariés pour l’ensemble du groupe.

Cette équipe restreinte génère un bénéfice impressionnant de 4,1 millions de dollars par employé, témoignant d’une efficacité opérationnelle remarquable.

Sous-exploitation : De nombreux terrains de TPL recèlent encore d’importantes ressources inexploitées, car les technologies anciennes utilisées par le passé n’ont extrait qu’une fraction des réserves disponibles, garantissant ainsi des décennies de productivité à venir.

Le bassin Permien est le plus important aux Etats-Unis

Selon l’Agence internationale de l’énergie (AIE), le bassin permien devrait rester la principale source de production pétrolière américaine sur les 30 prochaines années.

Profiter de l’IA : À l’avenir, TPL pourrait tirer parti de l’essor des Data Centers dans la région du Texas.

Ces infrastructures nécessitent de vastes espaces, une faible densité de population, une abondance d’énergie et de l’eau pour le refroidissement, des critères que les terres de TPL remplissent idéalement.

Face au ralentissement attendu en Virginie, où de nombreux data centers mondiaux sont actuellement concentrés, TPL ne manquera pas de saisir cette opportunité. Cette tendance n’est pas nouvelle, d’autres propriétaires fonciers aux Texas ont déjà des ambitions sur cette tendance qui pourrait être une autre histoire à raconter pour TPL.

Pourquoi nous apprécions Texas Pacific Land ?

Tout d’abord, dans chaque secteur, nous nous efforçons de repérer les entreprises les plus performantes, les véritables "meilleurs élèves".

Pour ce faire, nous privilégions des critères stricts : une forte visibilité sur les revenus, un savoir-faire distinctif, un management dont les intérêts sont alignés avec ceux des actionnaires, une vision à long terme, une rentabilité élevée des capitaux investis et une capacité à maintenir un pouvoir de fixation des prix.

Dans le secteur de l’énergie, la tendance naturelle des investisseurs est de se tourner vers les grandes majors pétrolières…

Cependant, ces entreprises présentent, à nos yeux, des faiblesses rédhibitoires : des rendements sur capitaux souvent médiocres, une visibilité limitée sur les bénéfices – en raison de leur incapacité à maîtriser leurs prix – et des besoins en investissements colossaux. Autant de caractéristiques que nous évitons à tout prix !

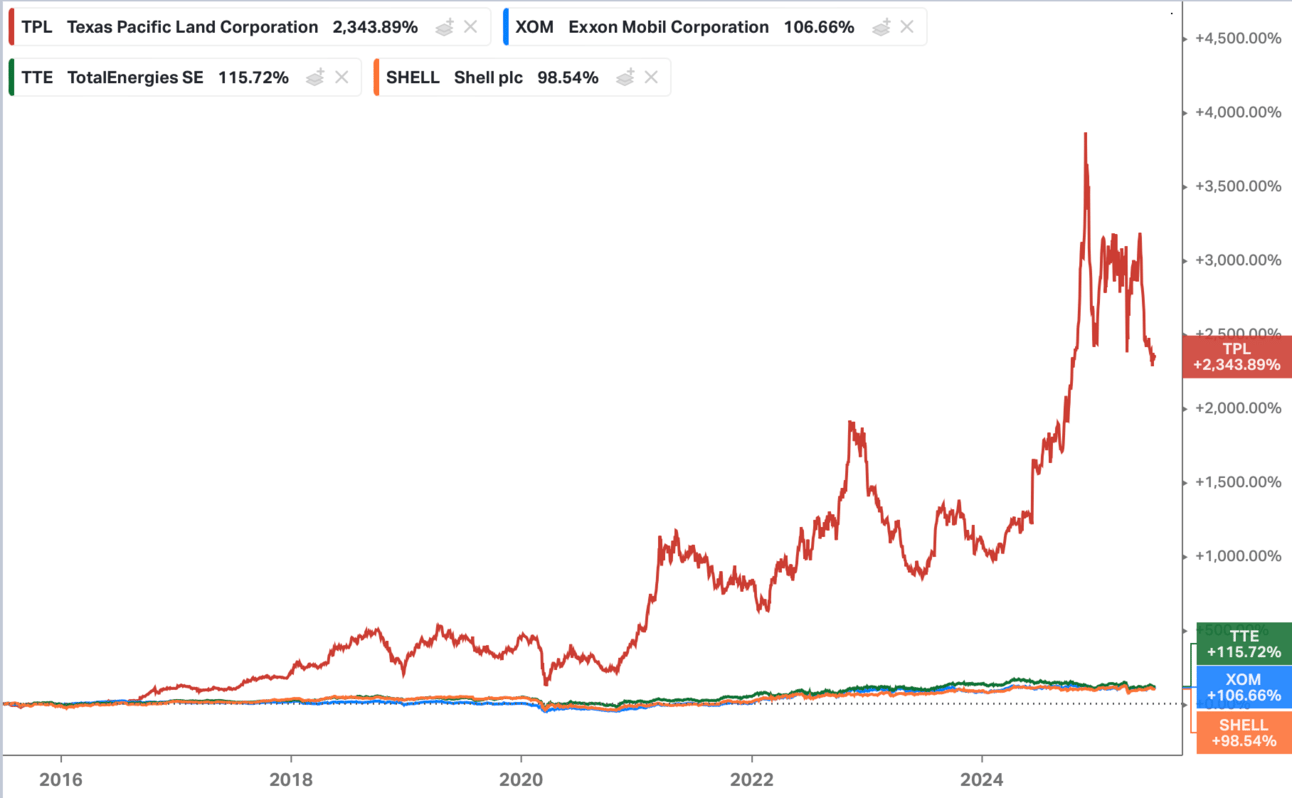

Performance de TPL par rapport à TotalEnergies, Exxon & Shell

Bien entendu, il ne s’agit pas de critiquer les grandes pétrolières, mais plutôt de souligner l’importance d’une sélection rigoureuse des dossiers.

Si vous êtes en phase de constitution de capital, des entreprises comme Texas Pacific Land pourraient être particulièrement pertinentes.

C’est pourquoi, chez Bourseko, nous privilégions une exposition au secteur de l’énergie via des acteurs comme GTT ou Texas Pacific Land. Ces entreprises répondent mieux aux exigences d’un investisseur axé sur la qualité, tout en offrant une exposition ciblée et stratégique au secteur de l’énergie.

Une décennie de forte croissance ?

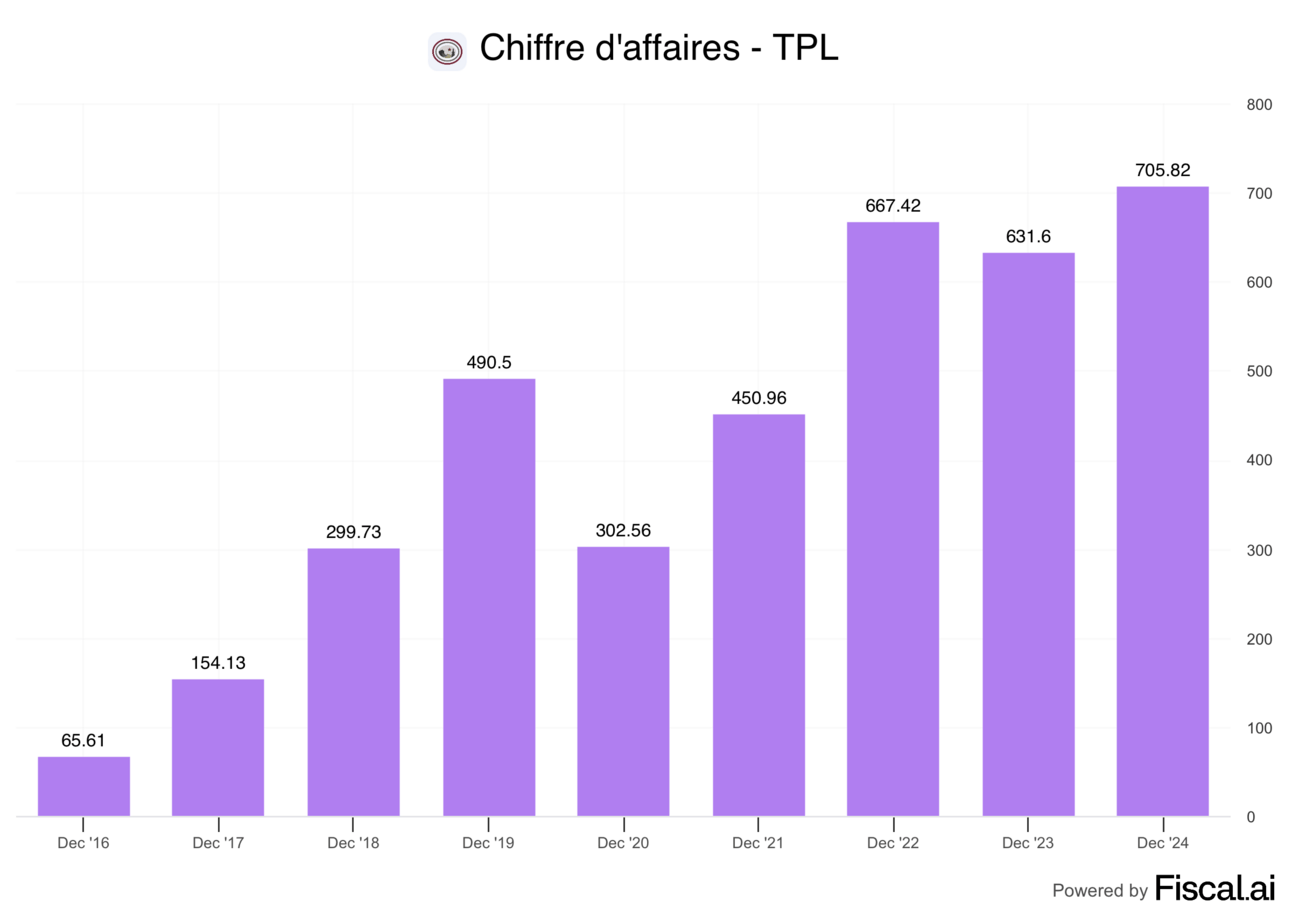

Depuis des décennies, Texas Pacific Land tire parti de son modèle économique unique. Cependant, c’est en 2016 qu’un tournant majeur s’est produit : la découverte de vastes réserves de pétrole et de gaz dans la partie sud du bassin du Delaware, dans le comté de Reeves, où TPL détient d’importantes superficies de terres.

Un coup du destin qui semble sourire à la société et aux actionnaires ! Par la suite, le chiffre d’affaires annuel de la société a connu une progression remarquable, passant de 66 millions $ en 2016 à 710 millions $ en 2024.

Chiffre d’affaires - Texas Pacific Land

On estime que cette croissance devrait ralentir mais pourrait atteindre 1 milliard de dollars d’ici 2030, bien que cette projection reste incertaine, dépendant fortement des fluctuations des prix du pétrole et du gaz.

En ce qui concerne la répartition de ses activités, 68 % des revenus proviennent des redevances (pétrole, gaz et eau) avec une forte hausse sur chaque branche 👇

Répartition de l’activité - Texas Pacific Land

Pétrole & Gaz

Texas Pacific Land bénéficie de droits de redevance lui permettant de percevoir une part fixe des revenus issus de la production de pétrole et de gaz, sans être impliqué dans les coûts ou les risques opérationnels.

Forte hausse des volumes depuis 2014

Parmi ses clients, TPL compte des géants comme Exxon et Chevron, mais aussi des acteurs de plus petite envergure. Les revenus de la société dépendent principalement des volumes extraits, en constante augmentation et des prix du marché, qui restent la principale variable imprévisible…

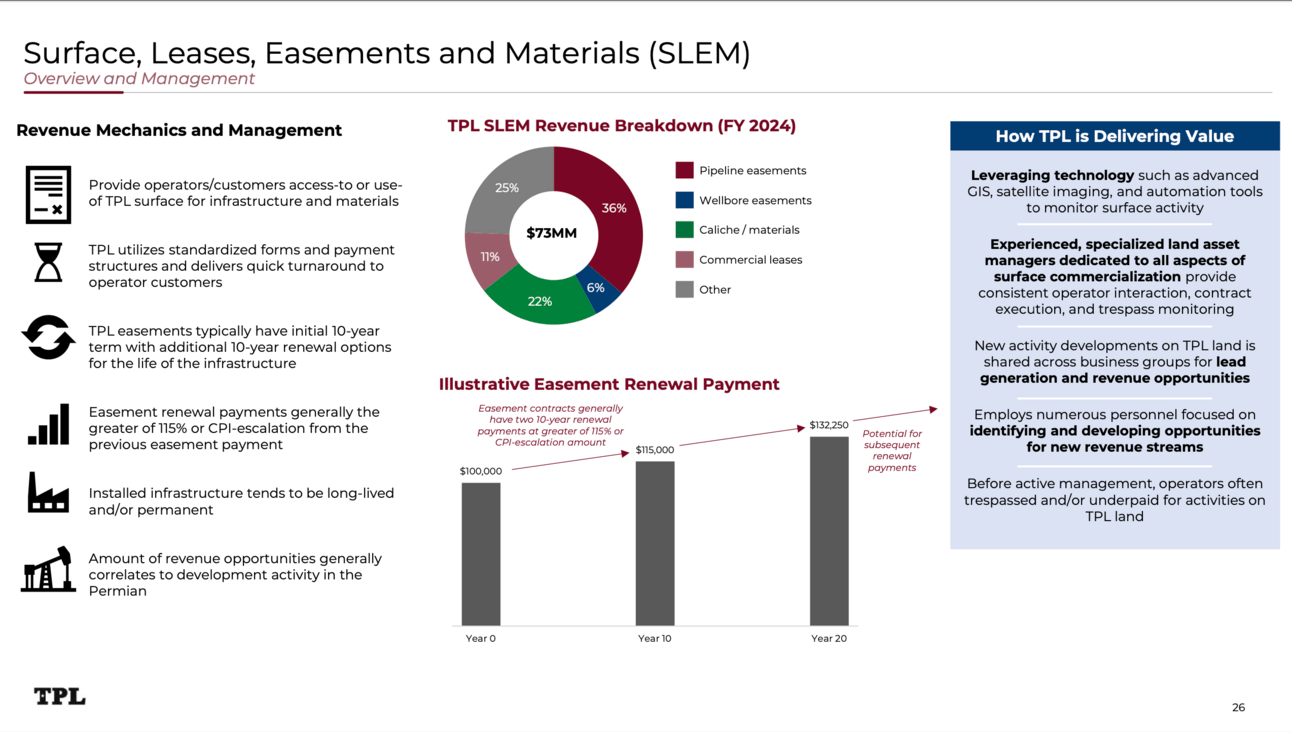

Surfaces Leases, Easements & Materials (SLEM)

L’activité de Texas Pacific Land (TPL) repose principalement sur la location de ses terres pour divers usages, notamment l’agriculture, l’élevage et les infrastructures liées à l’extraction pétrolière et gazière (chemins d’accès, pipelines, etc.)

Elle génère également des revenus grâce à la vente de matériaux tels que le gravier et le calcaire, ainsi qu’à l’exploitation de nouvelles technologies, comme l’énergie solaire et éolienne.

Globalement, c’est une activité qui est peu surveillé par le marché mais qui reste intéressant par son approche puisque les paiements de renouvellement sont généralement supérieurs à l’inflation, ce qui indique un pricing power conséquent.

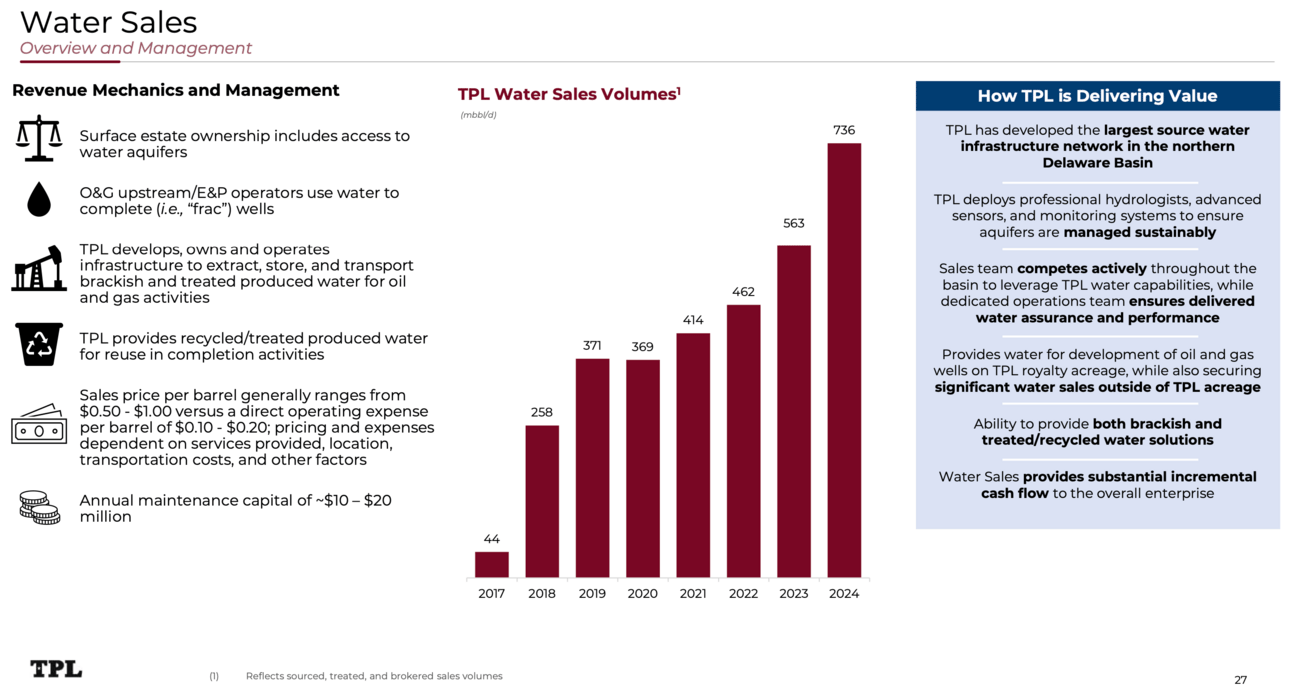

Vente d’eau

Imaginez transformer une ressource que personne n’aurait autrefois jugée précieuse en une opportunité lucrative. C’est précisément ce que réalise Texas Pacific Land avec son activité de vente d’eau.

Grâce à l’essor de l’exploitation du pétrole de schiste, TPL extrait et commercialise de l’eau non potable, souvent saumâtre, issue de ses terres ou puisée via son réseau de puits, à des prix élevés.

Cette eau, stratégiquement située à proximité des sites d’exploitation, devient indispensable pour ses clients, consolidant ainsi la capacité de TPL monétiser ses actifs.

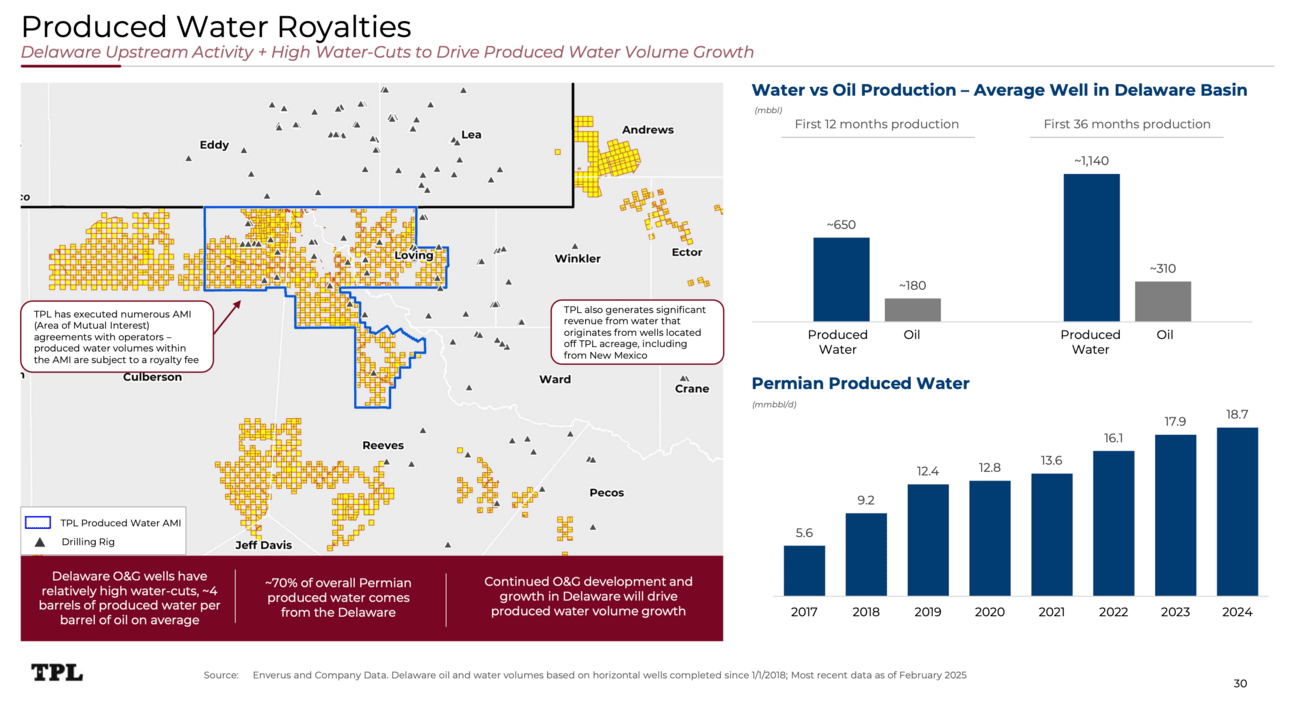

Redevances sur l’eau produite

Pour cette branche, nous allons essayer d’être pédagogue. Globalement, lorsqu’on extrait du pétrole et du gaz du sous-sol (comme avec une paille dans une bouteille), il y a aussi de l'eau qui sort avec.

Cette eau, appelée "eau produite", doit être enlevée parce qu'elle n'est pas propre et ne sert strictement à rien. Pour ne pas s’occuper opérationnellement de cette activité, TPL a crée des redevances sur ses terrains qui lui permettent de toucher de l'argent chaque fois que quelqu'un enlève cette eau.

Ainsi, TPL laisse des exploitants construire et utiliser des machines pour enlever l'eau et bien évidemment, TPL prend une petite part de l'argent que ces personnes gagnent.

Nous apprécions cette activité car elle se distingue par sa prévisibilité. En effet, elle repose sur le volume d’eau disposé, tout en éliminant l’incertitude liée aux fluctuations des prix du pétrole. De plus, plutôt que d’ajouter un risque en s’occupant de la partie opérationnel, l’entreprise continue à faire le choix de déléguer tout ceci.

Valorisation

Vous l’avez sûrement compris, Texas Pacific Land Corporation présente un modèle économique unique et des perspectives attrayantes, ce qui en fait un dossier intéressant 👀

Cependant, comme souvent pour une entreprise de cette qualité, son prix peut sembler élevé au premier abord.

Évaluer une entreprise comme Texas Pacific Land demeure un exercice complexe, voire insurmontable, que ce soit via un modèle DCF ou une approche par somme des parties. Sa valeur repose en grande partie sur le prix de ses terrains et la croissance de ses flux de trésorerie, eux-mêmes étroitement corrélés à l’évolution du cours du pétrole (WTI).

Ainsi, en période de forte hausse du baril, la valeur d’un acre peut s’apprécier fortement et à l’inverse le prix d’un terrain peut chuter lorsque le pétrole chute en dessous de 60 dollars.

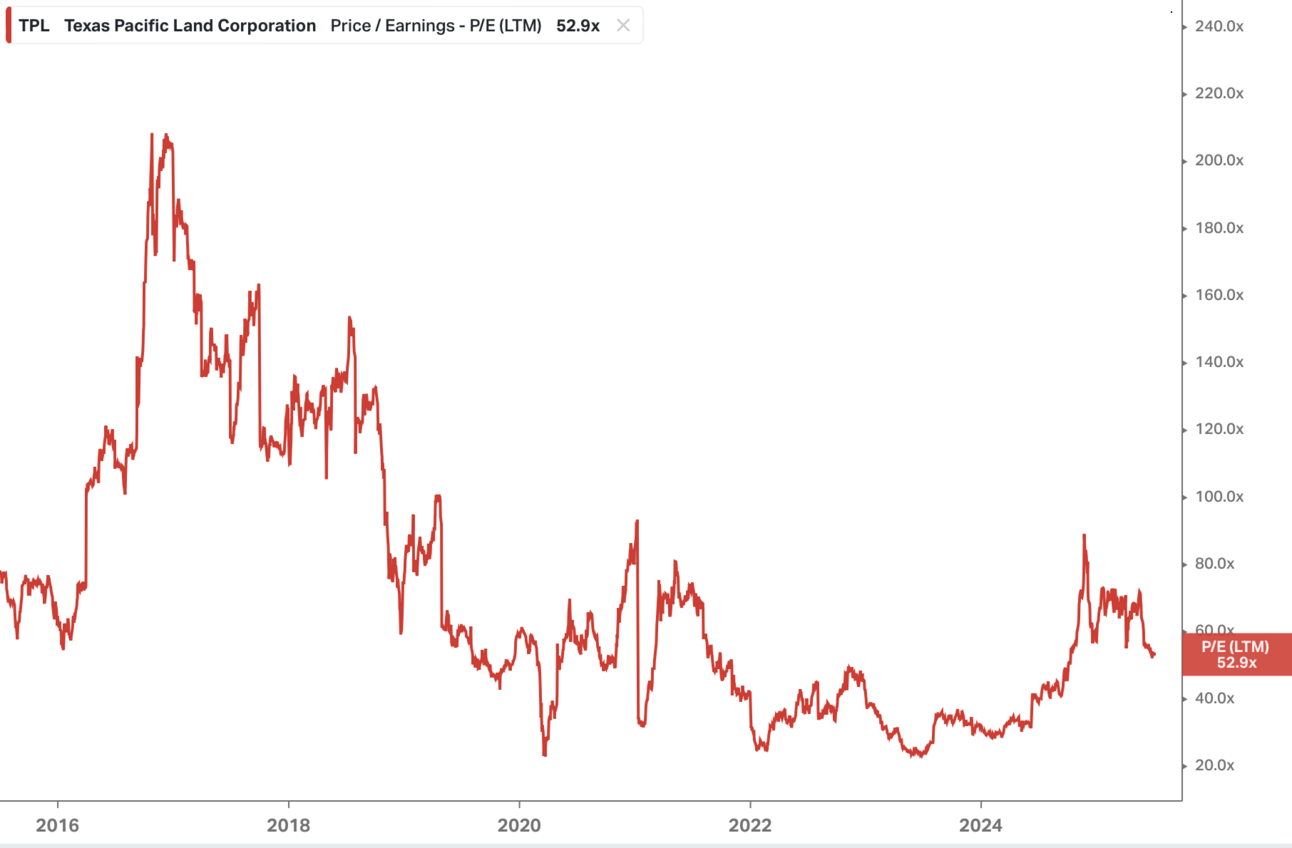

Comme souvent, la plupart des investisseurs particuliers vont s’appuyer sur le ratio cours/bénéfice (PER) pour juger de l’attractivité du dossier. Pourtant, avec TPL, cette approche crée une illusion de maîtrise, car ce ratio ne reflète pas du tout sa valorisation réelle et donc préférons éviter d’utiliser le PER.

PER - Texas Pacific Land

En tant qu’analyste, nous sommes en permanence à la recherche d’indicateurs permettant d’affiner la valorisation intrinsèque. Cependant, avec Texas Pacific Land, aucun indicateur fiable n’émerge, à l’exception d’un seul : investir lorsque le prix du pétrole atteint ses plus bas niveaux.

En effet, alors que les fondamentaux de l’entreprise restent intactes avec toujours 900 000 acres en portefeuille, lors de période de baisse du pétrole, le cours de l’action peut chuter de moitié, créant une fenêtre d’investissement attractive.

En effet, sur ces dossiers là, nous apprécions lorsque les fondamentaux restent intactes mais que le prix baisse car le risque diminue et que les perspectives de gain s’améliorent.

Ainsi, pour Texas Pacific Land, nous considérons qu’il est intéressant de regarder le dossier lorsque le WTI se situe en dessous de 60 à 65 dollars sur une période prolongé et de saisir l’opportunité si celui-ci tombe sous les 48 à 50 dollars.

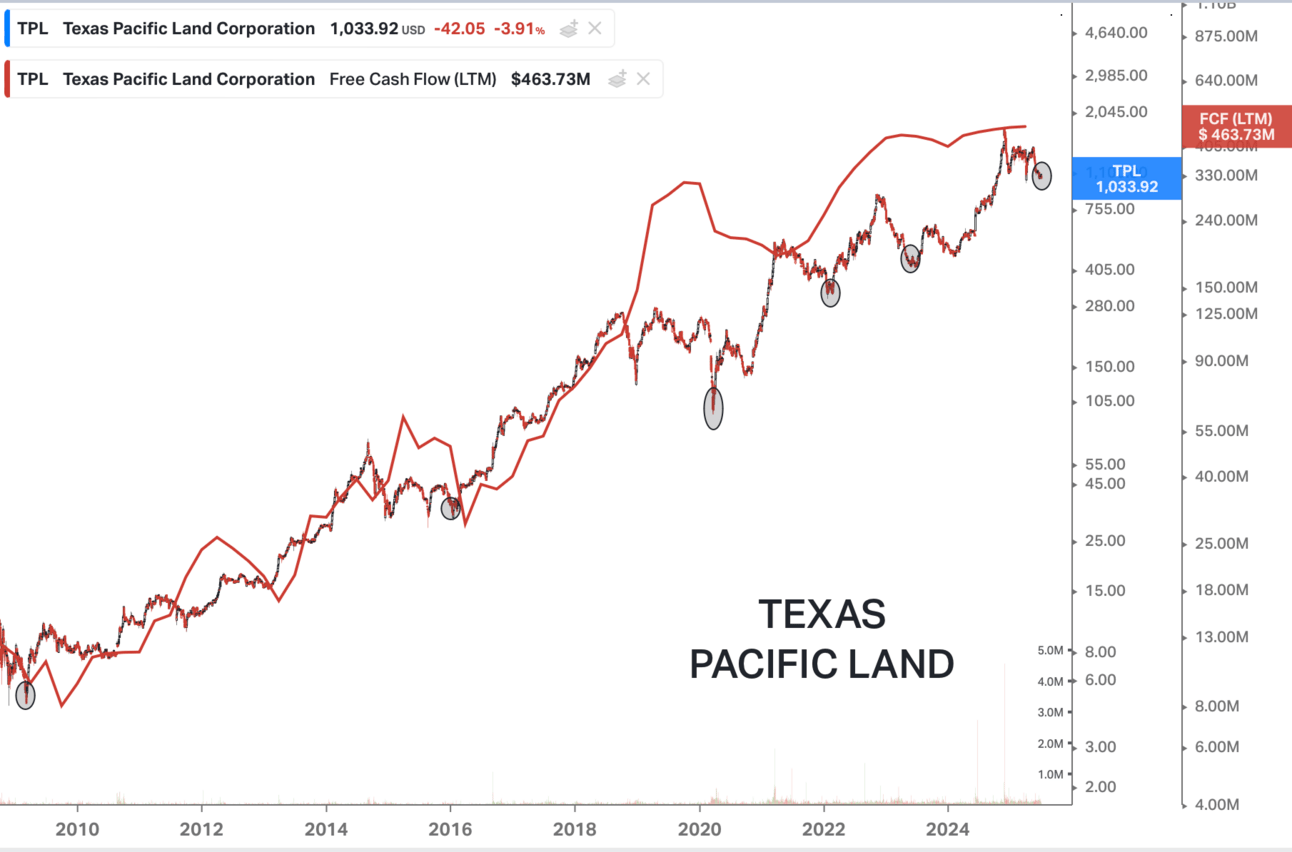

Cours de l’action

Il reste difficile d’estimer un point d’entrée optimal sur TPL, mais nous estimons qu’un premier achat en dessous de 1 000 dollars, tout en gardant à l’esprit que ce niveau reste élevé. Bien évidemment, pour les plus prudents, on pourra renforcer sur des niveaux plus faibles selon vos convictions sur le dossier.

❗️ Evidemment, ce n’est que notre avis et en aucun cas, un conseil en investissement.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply