- Bourseko

- Posts

- FICO : la fin d'un monopole emblématique ?

FICO : la fin d'un monopole emblématique ?

#185 Après une chute de 60% : opportunité ou piège ?

Bourseko .

12th avril 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #185 de la newsletter Bourseko ! Nous sommes 21 711 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +800 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

FICO : la fin d'un monopole emblématique ?

Portée par un pouvoir de fixation des prix presque unique au monde, l’action Fair Isaac (FICO) s’est imposée comme l’une des valeurs les plus spectaculaires de la cote américaine. Depuis la crise des subprimes, le titre affiche une performance annualisée de près de 27 % sur 17 ans. Pourtant, à la lecture du graphique depuis fin 2024, il apparaît clairement que l’action n'évolue plus sur un long fleuve tranquille.

En effet, depuis quelques trimestres, le dossier connaît des grandes turbulences avec possiblement la fin de son monopole sur son activité. En effet, souvent résumée à son célèbre "Score FICO", l'entreprise se fait attaquer par les autorités américaines pour pouvoir proposer d’autres alternatives.

Dans cette analyse, nous vous proposons de revenir en détail sur l’histoire de FICO, son business model, ses avantages compétitifs, mais surtout sur ces risques majeurs qui pèsent sur le dossier, avant de conclure sur la question délicate de sa valorisation actuelle.

Histoire

Tout commence en 1956, bien avant l’ère de la Silicon Valley telle qu’on la connaît. Bill Fair, ingénieur, et Earl Isaac, mathématicien, se rencontrent au Stanford Research Institute. Ils partagent alors la conviction que les données et les statistiques peuvent prédire le comportement humain de manière plus fiable que le jugement d’un banquier.

Bill Fair & Earl Isaac

Car à cette époque, l’octroi de crédit repose presque exclusivement sur l’humain. Les décisions sont longues, peu standardisées, et surtout très subjectives. Elles reposent souvent sur des impressions personnelles ou des rapports qualitatifs, avec des biais parfois importants, notamment discriminatoires.

Ainsi, la même année, ils fondent ensemble Fair Isaac Corporation, qui deviendra FICO en 2003.

L’adoption des modèles de credit scoring va véritablement s’accélérer dans les années 1970, sous l’effet de changements réglementaires majeurs aux États-Unis. Le législateur interdit progressivement aux institutions financières de refuser un crédit sur des critères comme le sexe, la race ou la religion. Face à ce risque juridique, les banques ont besoin de justifier leurs décisions de manière objective. Les modèles statistiques développés par FICO deviennent alors une solution naturelle.

Le véritable lancement du FICO Score intervient en 1989. Mais le point d’inflexion décisif arrive en 1995, lorsque Fannie Mae et Freddie Mac imposent l’utilisation du score FICO pour les prêts hypothécaires. Cette décision agit comme un catalyseur systémique et rapidement, FICO devient le standard incontournable du marché.

⚡️ IMPORTANT

Fannie Mae (1938) et Freddie Mac (1970) sont les deux piliers du marché immobilier américain. Bien que privées, ces entreprises sont des GSE (Government-Sponsored Enterprises), créées par le Congrès pour faciliter l'accès à la propriété.

Fannie Mae (FNMA) : Fondée en 1938 dans le cadre du New Deal de Roosevelt, elle visait à relancer l'économie après la Grande Dépression en fournissant des liquidités aux banques.

Freddie Mac (FHLMC) : Créée en 1970 pour briser le monopole de Fannie Mae et apporter de la concurrence sur le marché des prêts hypothécaires.

Leur rôle n'est pas de prêter directement de l'argent aux particuliers, mais d'intervenir sur le marché secondaire. Elles rachètent les crédits immobiliers aux banques, ce qui leur permet de récupérer immédiatement leur capital pour accorder de nouveaux prêts, plutôt que d'attendre 30 ans le remboursement des clients.

Une fois ces milliers de crédits rachetés, Fannie et Freddie les regroupent pour créer des produits financiers appelés MBS. Elles vendent ensuite ces titres à des investisseurs mondiaux, en garantissant le paiement du capital et des intérêts. Ce système assure un flux constant d'argent vers l'immobilier américain.

Lors de la crise des subprimes en 2008, l’effondrement des prix de l’immobilier a entraîné des pertes massives pour ces deux entités, qui garantissaient des millions de prêts toxiques. Pour éviter un effondrement du système financier mondial, le gouvernement américain a dû les renflouer.

Depuis cette date, elles sont sous la tutelle de l'État. Bien qu'elles soient redevenues très rentables, leur statut reste un sujet de débat politique intense à Washington.

Source : Les Echos

Pendant longtemps, l’entreprise a évolué dans un environnement proche du monopole. Mais cette position est aujourd’hui davantage contestée. La montée en puissance d’alternatives crédibles remet progressivement en question la capacité de FICO à conserver durablement son statut de standard de marché.

Activités de FICO

Aujourd'hui, FICO ne se contente plus de son célèbre score. Si ce dernier reste son actif historique et sa source majeure de profits, l'entreprise s'est aussi transformée en un acteur majeur du logiciel.

Répartition de l’activité de FICO en 2025

Segment Scores

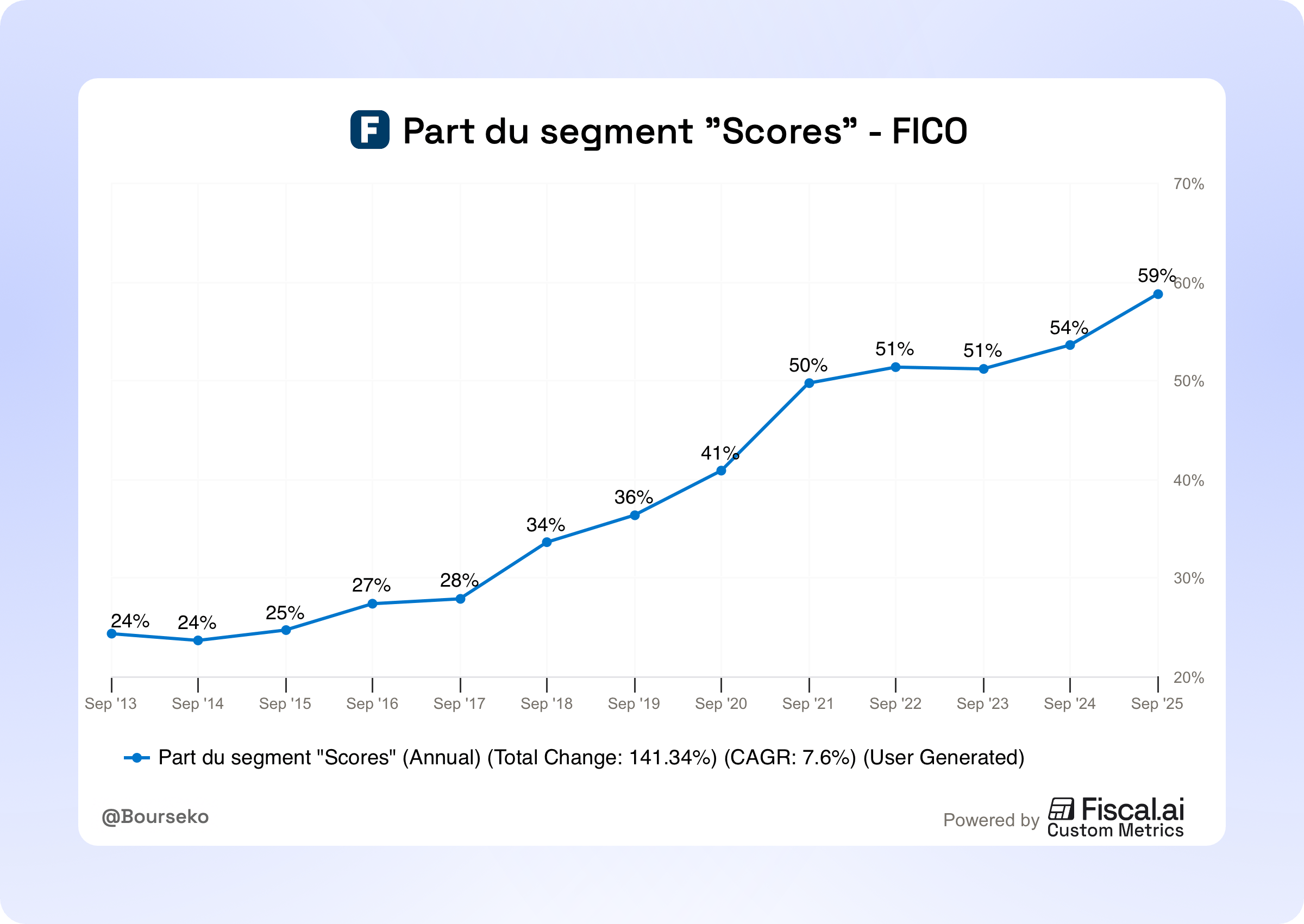

Au cours de l’exercice fiscal 2025 (qui se termine en septembre), le segment Score a généré 1,17 milliard $ de chiffre d’affaires, soit près de six fois plus qu’il y a 10 ans.

Le modèle économique de FICO dans cette activité est relativement simple. Chaque utilisation de son score est facturée. Le chiffre d’affaires dépend donc du nombre de crédits accordés, multiplié par un prix moyen. Si la croissance est en partie liée à une hausse du volume de crédits, elle s’explique surtout par une augmentation significative des prix depuis 2018. Et FICO peut se le permettre, car l’entreprise bénéficie d’une position quasi monopolistique sur ce marché.

En effet, plus de 90 % des décisions de crédit aux États-Unis reposent sur un score FICO. Les banques, les organismes de crédit immobilier, les émetteurs de cartes ou encore les loueurs de voitures ont tous construit leurs modèles de risque et leurs politiques tarifaires autour de ce standard.

Pour un Français ou un Européen, le score FICO n’est pas un concept naturel. Il est donc utile d’en rappeler brièvement son fonctionnement et son importance. Le score FICO s’étend de 300 à 850. Plus il est élevé, plus l’accès au crédit est facile, et à des conditions avantageuses. À l’inverse, en dessous de 580, il devient difficile d’emprunter, ou alors à des taux prohibitifs.

Par exemple, pour un prêt immobilier de 500 000$, une personne avec un score de 760 pourra obtenir un taux autour de 6 %, tandis qu’une personne avec un score de 620 sera plutôt proche de 7 %. Sur 30 ans, cet écart représente plus de 118 000 dollars de différence.

Comparaison | Score 760 (6%) | Score 620 (7%) | Différence de $ |

Mensualité | 2 997 $ | 3 326 $ | + 328 $ / mois |

Total remboursé | 1 079 191 $ | 1 197 544 $ | + 118 356 $ |

C’est pour cette raison que le score FICO est devenu central dans le comportement financier des ménages américains. Beaucoup cherchent à l’optimiser, en utilisant leur carte de crédit de façon systématique et en adoptant des habitudes de remboursement prévisibles.

Dans les faits, il n’existe pas un seul score FICO, mais plusieurs versions, adaptées à différents usages.

Classic FICO (versions 2, 4 et 5) : historiquement, ces modèles sont ceux exigés par les agences gouvernementales américaines, notamment sur le marché hypothécaire. Ils ont longtemps constitué la norme.

FICO Score 8 : c’est la version la plus répandue aujourd’hui. Elle est utilisée par plusieurs milliers de prêteurs pour les décisions de crédit du quotidien et l’évaluation globale des emprunteurs.

Scores spécifiques à l’industrie : FICO propose aussi des versions adaptées à certains usages, comme le financement automobile ou les cartes de crédit.

FICO Score 10 T : il s’agit du modèle le plus récent et le plus avancé. Il intègre des données de tendance sur 24 mois, ce qui permet une analyse plus dynamique du comportement des emprunteurs.

FICO Score XD : ce modèle vise à élargir l’accès au crédit. Il s’appuie sur des données alternatives (comme certaines factures ou des registres publics) pour évaluer des profils qui ne disposent pas d’un historique de crédit suffisant dans les modèles traditionnels.

Aujourd’hui, le score moyen des foyers américains chez FICO est de 713, ce qui est plutôt bon. Pour donner un ordre d’idée, pendant la Grande Crise de 2008, on était à 686, ce qui paraît relativement proche, mais comme nous l’avons vu un écart de quelques dizaines de points, peut coûter très cher à un foyer sur le long terme.

Source : Experian

Bien qu’il s’agisse de l’activité historique de l’entreprise, pendant longtemps, ce segment ne représentait qu’une part minoritaire du chiffre d’affaires. Mais depuis 2018, sa contribution a fortement augmenté, notamment sous l’effet des hausses de prix. Aujourd’hui, l’activité Scores représente environ 60 % du chiffre d’affaires total.

Maintenant que les grands principes de cette activité ont été posés, il est important de préciser que la monétisation des scores FICO se fait via deux canaux de distribution : le B2B (vente aux entreprises) et le B2C (vente aux particuliers).

Modèle B2B

Le segment B2B constitue le cœur de l’activité Scores. En 2025, il a généré 949 millions $ de chiffre d’affaires, avec une croissance annualisée de 21% depuis 2019.

Historiquement, FICO distribuait ses scores de manière indirecte, via les trois grands bureaux de crédit américains : Equifax, Experian et TransUnion (toutes cotées en Bourse). Ces acteurs jouaient un rôle d’intermédiaires, en agissant comme des grossistes. Ils intégraient le score FICO dans leurs rapports, y ajoutaient leurs propres marges, puis revendaient le tout aux prêteurs, principalement des banques.

Ce fonctionnement mérite d’être précisé, car il est assez éloigné de ce que l’on connaît en Europe. Concrètement, ces bureaux de crédit collectent un grand volume de données sur les emprunteurs. Ils utilisent ensuite ces données, combinées à l’algorithme de FICO sous licence, pour générer un rapport incluant le score FICO. Grâce à leur contrôle du canal de distribution, ils ne reversaient à FICO qu’une faible redevance, tout en captant une part importante de la valeur.

Mais cet équilibre a été remis en cause en octobre 2025. FICO a décidé de court-circuiter ces intermédiaires en proposant une offre directe aux prêteurs avec le FICO Mortgage Direct License Program. Cette décision s’inscrit dans un contexte de tensions croissantes avec les bureaux de crédit, passés progressivement de partenaires à concurrents (nous y reviendrons dans la partie Risques). Elle répond aussi à une pression de plus en plus forte de l’administration Trump qui cherche à réduire les coûts liés aux crédits immobiliers.

Source : Wall Street Journal

Ce changement s’accompagne d’un nouveau modèle de tarification.

En effet, le modèle historique repose sur un prix fixe facturé aux bureaux de crédit. Les crédits immobiliers y occupent une place centrale et expliquent une grande partie de la volatilité de l’activité. Lorsque les taux baissent, les volumes de crédits repartent à la hausse, ce qui soutient mécaniquement les revenus de FICO. À l’inverse, les périodes de taux élevés, comme en 2022 et 2023, pèsent sur les volumes.

Malgré cela, FICO a réussi à maintenir une forte croissance en augmentant fortement ses prix. Le tarif par score est ainsi passé de 0,60 dollar pendant de nombreuses années à 4,95 dollars en 2025. Étant donné que le coût de production d’un score supplémentaire est quasi nul, cette hausse se traduit directement en bénéfice.

De l’autre côté, le modèle direct introduit une tarification différente. FICO facture désormais 4,95 dollars par score, auxquels s’ajoutent 33 dollars par prêt effectivement financé. La logique est de réduire le coût initial pour les prêteurs, tout en se rémunérant davantage lorsque le crédit est réellement accordé.

Ce point est clé. L’un des principaux irritants pour les banques résidait dans le coût des dossiers qui n’aboutissaient pas, notamment lorsque les emprunteurs renonçaient ou n’étaient finalement pas solvables. Avec la hausse agressive des prix de FICO, ce poste de coût a fortement augmenté, alimentant un mécontentement croissant des institutions financières. En liant désormais une partie de sa rémunération à la conclusion effective du prêt, FICO apporte une réponse directe à ce problème.

Modèle B2C

Le segment B2C ne représente qu’environ 20 % de l’activité Scores de FICO. En 2025, il a généré 220 millions $ de chiffre d’affaires. Point important, ce sous-segment n’a pas retrouvé son niveau record de 2022, une période marquée par une forte dynamique sur le crédit, portée par la baisse des taux pendant la pandémie. Depuis, le ralentissement des volumes a pesé sur la croissance. Pour autant, ce sous-segment se distingue par un modèle économique différent et complémentaire.

Ici, FICO s’adresse directement aux consommateurs via sa plateforme myFICO.com. La proposition de valeur est simple : myFICO donne accès aux scores FICO exacts utilisés par les prêteurs. Autrement dit, l’utilisateur ne consulte pas une estimation, mais les données réellement utilisées lors d’une demande de crédit.

Contrairement à son principal concurrent Credit Karma, qui propose des services gratuits financés par la publicité et les commissions d’affiliation, FICO a fait le choix d’un modèle payant, structuré autour de deux offres.

D’un côté, un paiement en une fois pour accéder à un rapport de crédit et évaluer sa situation. Deux options existent : un rapport provenant d’un seul bureau de crédit, au choix, facturé 19,95 $, ou un rapport complet couvrant les trois bureaux, proposé à 59,85 $.

Source : MyFICO

De l’autre côté, une offre par abonnement pour les utilisateurs qui souhaitent suivre leur score dans la durée. Cette offre se décline en plusieurs niveaux :

Le forfait gratuit propose un suivi de base sur un seul bureau (Equifax), avec des mises à jour mensuelles. Il inclut les scores standards, mais pas le FICO Score 8, qui est pourtant le plus utilisé, ni les scores spécifiques.

Le forfait Advanced, à 29,95 $ par mois, donne accès aux données des trois bureaux avec des mises à jour trimestrielles. Il inclut également les scores spécifiques et des outils comme le simulateur basé sur le FICO Score 8.

Enfin, le forfait Premier, à 39,95 $ par mois, reprend l’ensemble des fonctionnalités du forfait Advanced, avec des mises à jour mensuelles sur les trois bureaux.

Même si la croissance stagne, ce sous-segment conserve un intérêt majeur pour l’entreprise car il génère des revenus récurrents, mais surtout un accès direct à des données comportementales précieuses. En ce sens, le B2C ne constitue pas réellement un relais de croissance, mais plutôt un levier pour capter de la donnée et renforcer l’écosystème FICO.

Segment Logiciels

Si le segment Scores constitue la vitrine de FICO, le segment Logiciels n’en reste pas moins important. En 2025, il a généré 740 millions $ de chiffre d’affaires, avec une croissance annuelle moyenne de 4,8 % depuis 2019.

À première vue, cette croissance peut sembler décevante. Mais en réalité, elle ne reflète pas toute la dynamique du segment. Pour cela, revenons à la construction de cette offre.

Cette activité prend véritablement forme en 2002, avec l’acquisition de HNC Software, une entreprise spécialisée dans les logiciels de sécurisation bancaire. HNC se distinguait notamment par l’utilisation précoce de l’intelligence artificielle pour analyser de grands volumes de données.

Son produit phare, Falcon, permettait de détecter la fraude en analysant des millions de transactions par carte bancaire. Son intégration a marqué un tournant pour FICO, en apportant une brique technologique clé. Aujourd’hui encore, le logiciel Falcon Fraud Manager protège 65% des cartes bancaires dans le monde.

Au fil du temps, FICO a enrichi son offre avec d’autres solutions, comme Blaze Advisor ou Xpress Optimization. Mais pendant longtemps, cette activité est restée fragmentée. Chaque logiciel était vendu séparément et installé directement sur les serveurs des clients.

Comme l’ensemble de l’industrie, FICO a progressivement fait évoluer ce modèle vers le Cloud. Les solutions sont désormais proposées sous forme d’abonnement, dans une logique SaaS, au sein d’un écosystème unifié, la FICO Platform.

Source : FICO Platform Demo

Aujourd’hui, cette plateforme regroupe plusieurs modules qui fonctionnent ensemble, plutôt que des outils isolés. Parmi les principaux :

FICO Decision Modeler : c’est l’outil central de la plateforme. Il permet aux équipes métier de définir et modifier des règles de décision (par exemple, accorder un crédit selon certains critères) sans avoir besoin de coder.

FICO Falcon Fraud Manager : intégré à la plateforme, il analyse les transactions en temps réel pour détecter et prévenir la fraude.

FICO Xpress Optimization : ce module permet de résoudre des problèmes complexes d’optimisation, par exemple déterminer le meilleur prix ou la meilleure allocation de ressources.

FICO Strategy Director : il orchestre les décisions tout au long du cycle de vie client, en coordonnant les actions entre le marketing, le risque et le service client.

FICO Customer Communication Services : ce module automatise les interactions avec les clients, via des SMS, e-mails ou appels, par exemple en cas de suspicion de fraude ou de rappel de paiement.

En réalité, la faible croissance globale du segment s’explique en grande partie par la transition d’un modèle on-premise (avec des paiements en une fois, plus élevés) vers un modèle d’abonnement, par nature étalé dans le temps. Ce changement de modèle vient mécaniquement lisser les revenus.

Ainsi, si on regarde en détail, la transformation du segment est très nette. Les revenus issus des abonnements sont passés de 39 millions $ en 2019 à 237 millions en 2025, soit une croissance annualisée de 35 %.

Cependant, il est difficile d’évaluer précisément la traction, car une partie de cette croissance provient simplement de la migration des clients existants vers le SaaS. Malgré cela, la dynamique semble solide, notamment grâce à une stratégie classique de land and expand.

Le principe est simple. FICO commence par équiper un client sur un besoin précis, par exemple la gestion des décisions de crédit. Une fois la plateforme installée, il devient facile d’ajouter de nouveaux modules, comme la détection de fraude ou les outils marketing, sans avoir à déployer de nouveaux systèmes. Résultat ? Le client augmente progressivement ses dépenses au sein de l’écosystème FICO.

Cette logique devrait être renforcée par le lancement de la FICO Marketplace au T4 2025. Il s’agit d’une place de marché qui permet d’intégrer facilement des données et des services tiers, comme ceux de LexisNexis ou Plaid. L’objectif est de permettre aux institutions financières d’ajouter de nouvelles sources de données en quelques clics (par exemple liées au paiement fractionné), là où cela nécessitait auparavant des intégrations longues et complexes.

Répartition géographique 🌍

Pour avoir accès à la suite de cette newsletter, il faut être membre du Club Bourseko.

Nous évoquons la répartition géographique, l’analyse financière, les avantages concurrentiels, les risques ainsi que la valorisation.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Reply