Faut-il revenir sur le secteur des spiritueux ?

#119 Et si c'était le moment ?

Bourseko .

20th juillet 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #119 de la Bourseko | Newsletter ! Nous sommes 12 444 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletter, c’est ici 😊

📣 L’actualité du Club Bourseko

Si tu es membre du club, voici les principaux événements de la semaine qui vient de s’achever :

🔍 Suivi des résultats d’entreprises ⤵️

La semaine prochaine, nous suivrons les prochaines publications, notamment celles d’Evolution, de TSMC, ainsi que les résultats attendus la semaine suivante, incluant Alphabet, Tesla et, bien entendu, LVMH

Calendrier des sociétés - ZoneBourse

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Faut-il revenir sur le secteur des spiritueux ?

Par Loris Dalleau

Si vous suivez l’actualité des marchés financiers, vous avez probablement constaté que le secteur des spiritueux traverse une période difficile depuis plusieurs trimestres, avec des valeurs françaises comme Pernod Ricard, l’italien Campari ou encore le leader du cognac Rémy Cointreau parmi les plus affectées.

Performance des actions (Pernod Ricard en bleu et Remy Cointreau en rouge)

Ces derniers mois, une question revient fréquemment : est-ce le moment de se repositionner sur ces titres, ou faut-il rester prudent et attendre une reprise de l’activité ?

C’est justement la question à laquelle on va essayer de répondre dans cette newsletter.

L’origine des difficultés des spiritueux

Avant d’analyser les forces et faiblesses des deux grands acteurs français des spiritueux, il nous paraît essentiel de revenir sur les raisons qui expliquent le ralentissement du secteur.

Pendant des années, la croissance a été portée par deux grands moteurs : la premiumisation, c’est-à-dire la montée en gamme des produits, et l’essor des marchés émergents, notamment en Asie.

Mais ces dernières années, plusieurs vents contraires sont venus freiner cette dynamique :

Inflation et tensions sur le pouvoir d’achat : Sans surprise, dans un contexte économique plus difficile, les consommateurs ont réduit leurs dépenses sur les alcools premium, notamment dans les bars, restaurants et boîtes de nuit (on parle de segment On-Trade)

Surstockage post-Covid : Aux États-Unis en particulier, les distributeurs continuent d’écouler des stocks constitués après la pandémie, ce qui pèse mécaniquement sur la demande à court terme.

Contexte géopolitique : Depuis janvier 2024, les autorités chinoises ont lancé une enquête antidumping sur les importations de cognac européen. Cette mesure, perçue comme une réponse aux restrictions européennes sur les véhicules chinois, pèse lourdement sur les groupes français. Rémy Cointreau est en première ligne du fait de sa forte exposition au cognac et donc à la Chine. De son côté, Pernod Ricard est également concerné mais dans une moindre mesure grâce à un portefeuille plus diversifié.

Malgré tout, les tendances de fond restent bien orientées. A moyen terme, la demande pour les spiritueux haut de gamme, tirée par les jeunes générations et les marchés émergents, devrait repartir. En tout cas, c’est ce qu’on peut espérer pour nos acteurs français.

Des motifs d’optimisme pour Pernod Ricard ?

Pernod Ricard s’appuie sur un portefeuille bien diversifié avec des marques phares comme Martell (cognac), Chivas Regal (whisky), Absolut (vodka) ou encore Beefeater (gin). C’est clairement l’un de ses atouts majeurs pour limiter la casse dans le contexte actuel !

Portefeuille de Pernod Ricard

Contrairement à Rémy Cointreau, plus exposé au cognac, cette catégorie ne représente qu’environ 12% du bénéfice opérationnel du groupe lié à la Chine. Cela limite mécaniquement son exposition directe à l’enquête antidumping lancée par Pékin, même si le contexte reste compliqué pour tout le secteur.

De plus, malgré une année 2024 compliquée, notamment sur le cognac, d’autres segments ont continué à progresser, notamment le whisky et la vodka, portés par la croissance des marchés émergents.

En 2025, des signaux encourageants commencent à se manifester :

Aux États-Unis, reprise progressive en vue. La normalisation des stocks est en cours, et les signaux sont encourageants du côté de la demande On-Trade qui bénéficie du retour des grands événements festifs.

Des marchés émergents en soutien. L’Inde et l’Afrique offrent de bons relais de croissance, notamment via des marques locales bien implantées comme Royal Stag ou Imperial Blue.

Poursuite de la premiumisation. Le groupe continue d’investir dans le haut de gamme, à l’image du single malt Aberlour, très apprécié sur les marchés asiatiques et européens.

De plus, comme nous allons le voir, le principal atout dans la manche de Pernod Ricard est son exposition au marché indien.

Inde : le vrai levier de croissance ?

Le marché indien des spiritueux, déjà considérable, devrait enregistrer une croissance annuelle à deux chiffres au cours de la prochaine décennie.

Avec une population âgée de 20 ans et plus approchant le milliard, l’Inde représente un marché considérable à conquérir pour Pernod Ricard. Chaque année, environ 25 millions de personnes atteignent l’âge de 20 ans, constituant un vivier significatif pour la croissance du marché des boissons alcoolisées.

Outre la croissance démographique, la hausse des revenus et l'urbanisation devraient stimuler la consommation par habitant. La classe moyenne indienne est en pleine expansion et un segment important à revenus élevés est en train d'émerger, ce qui devrait contribuer à la croissance du segment haut de gamme.

En 2024, le marché indien représentait 12% du chiffre d'affaires mondial du groupe, et nous estimons que celui-ci pourrait même atteindre 18% d’ici 2029, de quoi quasiment oublier le marché chinois qui n’est plus la priorité pour Pernod Ricard.

Répartition Géographie - Pernod Ricard

Avec la croissance démographique, l’urbanisation ainsi que l’essor des classes moyennes, l’Inde pourrait devenir un marché clé pour les spiritueux. Et dans ce scénario, Pernod Ricard, aux côtés de Diageo (propriétaire de Johnnie Walker, Smirnoff ou encore Guinness), est idéalement positionné pour capter cette dynamique.

Des défis à relever

Parmi les défis structurels du groupe, il y a celui du marché américain. Pernod Ricard y sous-performe ses concurrents depuis plusieurs années, notamment en raison d’une faible exposition à la tequila et au bourbon, deux catégories en forte croissance outre-Atlantique.

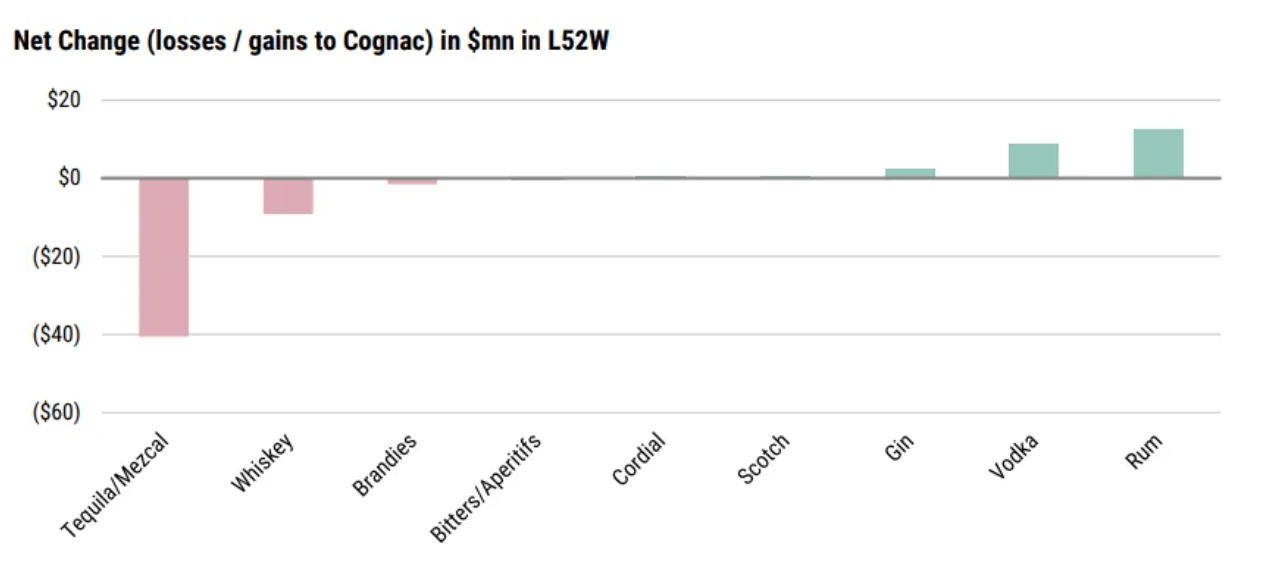

Aux États-Unis, le cognac traverse une passe difficile. C’est l’une des catégories qui a le plus reculé ces 18 derniers mois, notamment en raison de son exposition à une clientèle plus sensible aux pressions économiques. Historiquement, il est particulièrement apprécié par les foyers afro-américains, dont le revenu médian reste inférieur à la moyenne nationale.

Dans le même temps, les données récentes montrent un report croissant de la consommation vers la tequila, plus tendance et mieux positionnée auprès des jeunes adultes. Un signal qui laisse penser que l’évolution des préférences pourrait être plus structurelle que conjoncturelle.

La tequila est le grand gagnant de la faiblesse du Cognac

Chine : le mauvais élève depuis des années

De son côté, la Chine (environ 10% des ventes) offre beaucoup moins de visibilité à court terme que son homologue chinois avec une confiance des consommateurs chinois au plus depuis des années.

Bien sûr, à moyen terme, il y a encore du potentiel grâce à une consommation par habitant qui peut encore progresser, l’élargissement de la classe moyenne et la premiumisation des habitudes de consommation.

Cependant, il faut bien être conscient qu’à court terme, il faudra faire preuve de patience.

Enfin, dernier point à surveiller : l’endettement. Depuis 2022, le ratio dette nette / EBITDA est passé de 2,8x à 3,2x. Cela reste maîtrisé, mais limite la flexibilité du groupe, notamment en matière d’acquisitions. Pourtant, avec des multiples en baisse dans le secteur, il y a des opportunités à saisir, notamment pour renforcer certaines catégories comme la tequila.

Dette sur EBITDA - Pernod Ricard

En résumé

Pour les investisseurs cherchant une exposition au secteur des spiritueux avec un risque modéré, Pernod Ricard est peut-être le choix le plus pertinent.

Sa diversification géographique et par catégorie (whisky, vodka, cognac) limite l’impact des chocs locaux, comme la consommation chinoise. De plus, son exposition au relais indien est une excellente chose.

PER - Pernod Ricard

Et Rémy Cointreau ?

Chez Rémy Cointreau, la situation est bien plus compliquée que chez Pernod Ricard. Très exposé au cognac, qui représente 62% de son chiffre d’affaires et près de 80% de son résultat opérationnel, le groupe a vu son cours de Bourse s’effondrer de plus de 80 % depuis janvier 2022, passant de 220€ à environ 45€.

Drawdown depuis 10 ans - Remy Cointreau

Le contexte est particulièrement défavorable, avec plusieurs vents contraires à signaler :

1 - Une forte dépendance au cognac : Rémy Cointreau est un pure player du cognac haut de gamme. Même si Moët Hennessy domine le marché en volume, Rémy Cointreau est souvent considéré comme la référence sur le segment premium. Un positionnement valorisant, mais risqué quand le marché ralentit.

Bouteille de Louis XII (à partir de 3000 euros)

2 - La Chine, un pari devenu faiblesse : Historiquement très exposé à la Chine (35% de son résultat opérationnel), le groupe a connu une décennie de forte croissance, portée par l’urbanisation, l’enrichissement des classes moyennes, l’attrait pour les alcools étrangers par rapport au baijiu, perçu comme démodé, et la montée en gamme du consommateur chinois.

Mais en 2025, le réveil est brutal : -18 % de chiffre d’affaires en Asie-Pacifique, des marges sous pression et un multiple qui s’est sévèrement contracté. L’image de Hermès du cognac en a pris un coup.

Forte décroissance en 2024/2025

3 - Des marges sous pression : Contrairement à Pernod Ricard, Rémy Cointreau n’a pas la même diversification. Être focalisé sur un seul segment haut de gamme, en pleine turbulence, pèse lourd sur la rentabilité.

Le groupe tente d’élargir son portefeuille, avec des marques comme Cointreau, The Botanist ou Bruichladdich, mais ces relais de croissance auront des marges bien inférieures au cognac. Et ça se verra dans les comptes.

4 - Un contexte chinois encore incertain : La fin de l’enquête menée par Pékin sur les producteurs étrangers de cognac a permis d’écarter le scénario noir d’une interdiction pure et simple.

Mais la prudence reste de mise. Une reprise des investissements marketing est probable, ce qui pourrait alourdir les coûts avant même une relance tangible de la consommation locale, encore très en retrait par rapport aux années fastes.

En résumé

Dès aujourd’hui, revenir sur Rémy Cointreau reste un pari très ambitieux, mais pourquoi pas pour ceux qui sont capable d’accepter une forte volatilité en échange d’un potentiel de rebond significatif.

Fondamentalement, il est difficile de faire pire : décroissance à deux chiffres, forte baisse de la marge opérationnelle, hausse de l’endettement et un secteur qui n’offre pas de signe de reprise.

Rémy Cointreau - Présentation investisseurs

Il semble que le titre ait déjà intégré la majeure partie des mauvaises nouvelles. Si l’on considère que la Chine pourrait enfin connaître une reprise, que la demande pour le cognac regagnerait des parts de marché face à la tequila, et que le pouvoir de fixation des prix de Rémy Cointreau s’affirmerait, alors le potentiel de croissance pourrait être significatif d’ici fin 2027.

Néanmoins, la visibilité sur le marché du cognac demeure très limitée. De plus, rien ne garantit une reprise structurelle, contrairement à ce que l’on aurait pu anticiper il y a quelques années. Par conséquent, nous considérons le dossier comme un pari spéculatif.

Conclusion

Bien entendu, chez Bourseko, nous suivons cette situation avec attention, car nous estimons que le secteur finira par revenir sur des niveaux d’activités normalisés.

Cependant, il est encore prématuré pour considérer Pernod Ricard ou Remy Cointreau comme des opportunités avant des annonces plus encourageantes. Clairement, nous considérons qu’il est préférable de manquer les 10 premiers points de hausse plutôt que d’investir dans des dossiers encore fragiles.

Et toi, qu’en penses-tu de la situation sur les spiritueux ?

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Loris & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.