Faut-il investir sur TotalEnergies ?

#138 Notre analyse d’un titre phare auprès des investisseurs particuliers

Bourseko .

5th octobre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #138 de la Bourseko | Newsletter ! Nous sommes 15 424 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 L’actualité du Club Bourseko

A partir du mardi 7 octobre, le prix de l’abonnement au Club Bourseko passera de 275€ à 300€ par an.

La bonne nouvelle ? Si tu rejoins le Club avant cette date, tu verrouilles le tarif actuel... à vie.

Et bien sûr, si tu es déjà abonné, cela ne concerne pas.

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Faut-il investir sur TotalEnergies ?

Par Loris Dalleau et Abdallah Benmansour

Lorsqu’il est question d’investissement boursier en France, les mêmes valeurs reviennent régulièrement, et TotalEnergies s’impose comme une référence incontournable pour les investisseurs à la recherche d’un dividende solide.

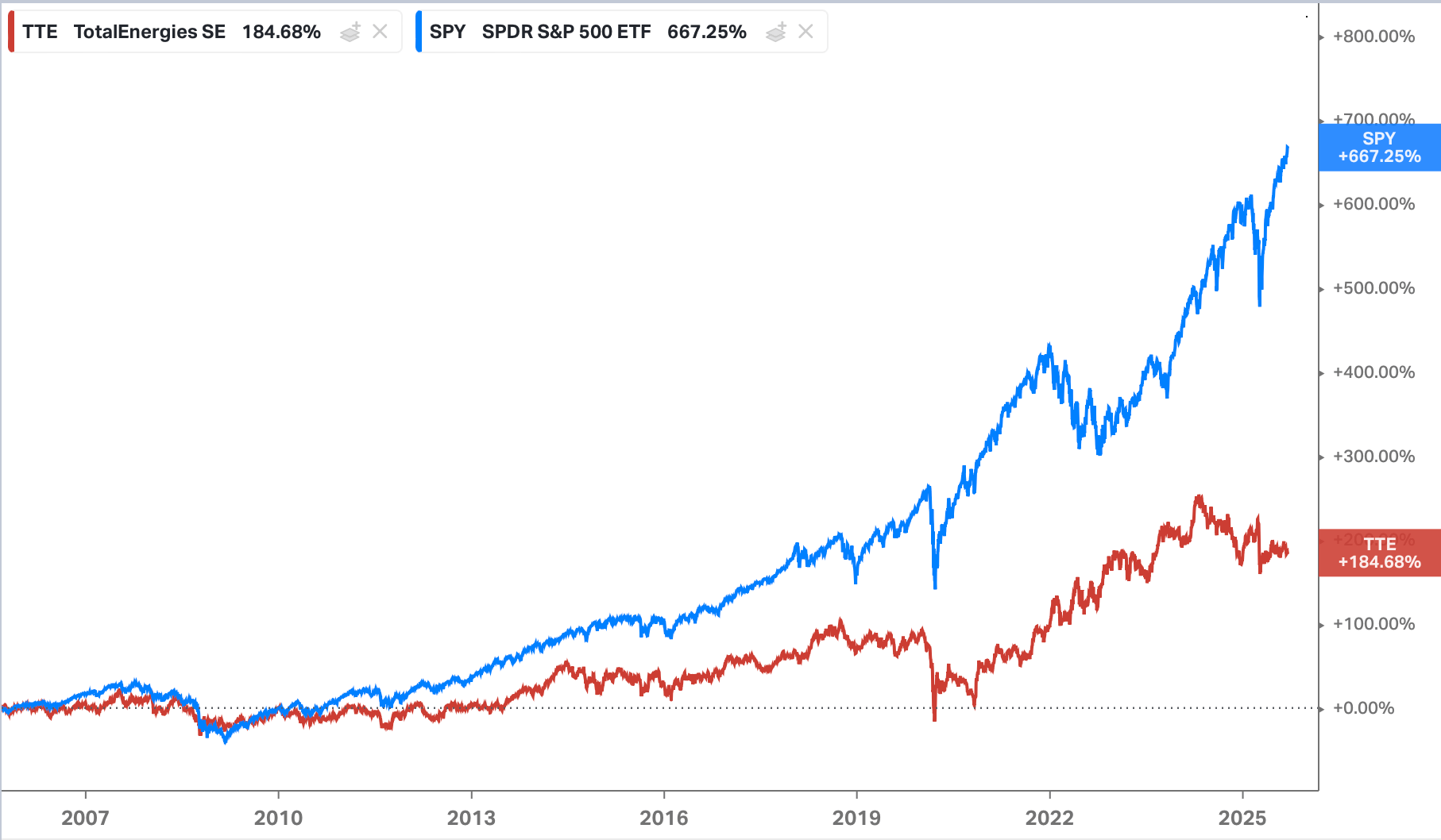

Toutefois, sur le long terme, la performance de la major française reste nettement en dessous de celle du S&P 500 (depuis 2005).

Performance dividendes inclus - S&P 500 (bleu) vs TotalEnergies (rouge)

Grâce à son positionnement multi-énergies (pétrole, gaz, renouvelables…), TotalEnergies a fait le pari de se démarquer de ses concurrents et ambitionne d’être mieux positionnée sur les prochaines décennies. Cette diversification lui permet non seulement de répondre à l’évolution de la demande mondiale, mais aussi de limiter son exposition aux cycles de volatilité du pétrole.

Dans cette newsletter, nous vous proposons une analyse de TotalEnergies en revenant sur son histoire, ses différentes divisions, ses perspectives de croissance et les principaux risques auxquels TotalEnergies doit faire face.

Enfin, en conclusion de cette newsletter, nous aborderons la valorisation du dossier selon plusieurs scénarios.

👉️ C’est l’analyse la plus longue que nous ayons rédigée (et nous avons dû énormément synthétiser). Le secteur est passionnant, et nous savons que TotalEnergies est une valeur particulièrement appréciée par de nombreux investisseurs particuliers.

Allons-y ⤵️

Histoire

En 1918, la France sort meurtrie de la Première Guerre mondiale. Sur les champs de bataille, les moteurs d’avions, de camions et de chars ont joué un rôle décisif. Georges Clemenceau lui-même l’avait résumé en une phrase restée célèbre ⤵️

L’essence est devenue aussi nécessaire que le sang.

À la fin du conflit, une évidence s’impose : le pétrole est devenue une ressource stratégique majeure, au même titre que l’acier ou le charbon.

Cependant, la France n’a presque pas de gisements et dépend entièrement des grandes majors anglo-saxonnes comme la Royal Dutch Shell ou British Petroleum, pour son approvisionnement. Une situation insoutenable pour un pays qui veut garantir sa souveraineté énergétique et militaire.

C’est dans ce contexte que l’État français prend une initiative majeure. En 1924, sous l’impulsion de Raymond Poincaré, président du Conseil, est créée la Compagnie française des pétroles (CFP).

Cette société privée est conçue comme un instrument stratégique, ce qui explique l’envoi d’une lettre de mission à Ernest Mercier, polytechnicien et spécialiste du pétrole, qui en devient le premier président. L’objectif fixé est d’élaborer une véritable politique nationale du pétrole et réduire la dépendance énergétique du pays.

Ordre de mission de la CFP - Source : TotalEnergies

Pour amorcer cette nouvelle aventure, et suite à la dislocation de l’Empire Ottoman lors de la Première Guerre mondiale, la CFP récupère 25% des parts de la Turkish Petroleum Company, qui exploite alors les ressources du Moyen-Orient, principalement en Irak.

Les débuts sont modestes et la CFP reste un acteur minuscule face aux géants anglo-saxons. Mais dès l’origine, un état d’esprit se dessine, celui de pionniers prêts à tout pour défendre leur place dans l’industrie du pétrole. Dès 1927, cette ténacité est récompensée par la découverte d’un premier gisement en Irak.

Les années folles voient la demande en carburant exploser. L’entreprise se lance alors dans des projets d’envergure : construction d’un pipeline de 1 850 km, à l’époque le plus long du monde, mise à l’eau du plus grand pétrolier jamais construit, développement d’une filière de raffinage et découverte du premier gisement de gaz naturel français à Saint-Marcet (près de Toulouse).

En 1929, elle signe une convention avec l’État français qui prend 25% de son capital, tandis que ses actions sont introduites à la Bourse de Paris.

La Seconde Guerre mondiale interrompt brutalement cette dynamique, mais dès la Libération, la croissance reprend avec les Trente Glorieuses. L’essor de la consommation et du confort moderne entraîne la CFP dans une nouvelle aventure, la pétrochimie, qui ouvre la voie aux plastiques, fibres, résines... C’est aussi à cette époque que naît la marque Total, qui deviendra le visage commercial du groupe.

Dans les années 1950 et 1960, le contexte international change. Les décolonisations poussent les pays producteurs à reprendre le contrôle de leurs ressources. Pour assurer son avenir, la CFP diversifie ses approvisionnements et mise sur une innovation de rupture, le gaz naturel liquéfié (GNL).

De plus, à partir des années 1960, la Compagnie française des pétroles accélère son internationalisation. Cependant, le premier choc pétrolier, en 1973, change la donne. L’OPEP impose une flambée des prix qui révèle la vulnérabilité des pays occidentaux. Pour les compagnies en revanche, c’est un tournant. Les pénuries inquiètent, mais les cours élevés rendent enfin exploitables des gisements complexes.

À mesure que la compagnie grandit, elle croise de plus en plus souvent ses rivales Elf (entreprise française) et PetroFina (entreprise belge). Parfois partenaires, parfois concurrentes, elles finiront par fusionner à la fin des années 1990. En naît le 4ème groupe pétrolier mondial.

Thierry Desmarest - PDG de Total entre 1995 et 2007

Mais cette croissance est assombrie par des drames. En 1999, le naufrage de l’Erika provoque une marée noire au large de la Bretagne. Deux ans plus tard, l’explosion de l’usine AZF à Toulouse marque durablement les esprits.

Au cours du XXème siècle, Total a opéré un virage important en diversifiant de plus en plus ses activités hors du pétrole, tout d’abord en se concentrant sur le gaz naturel et dans une moindre mesure sur l’électrique et les énergies bas carbone.

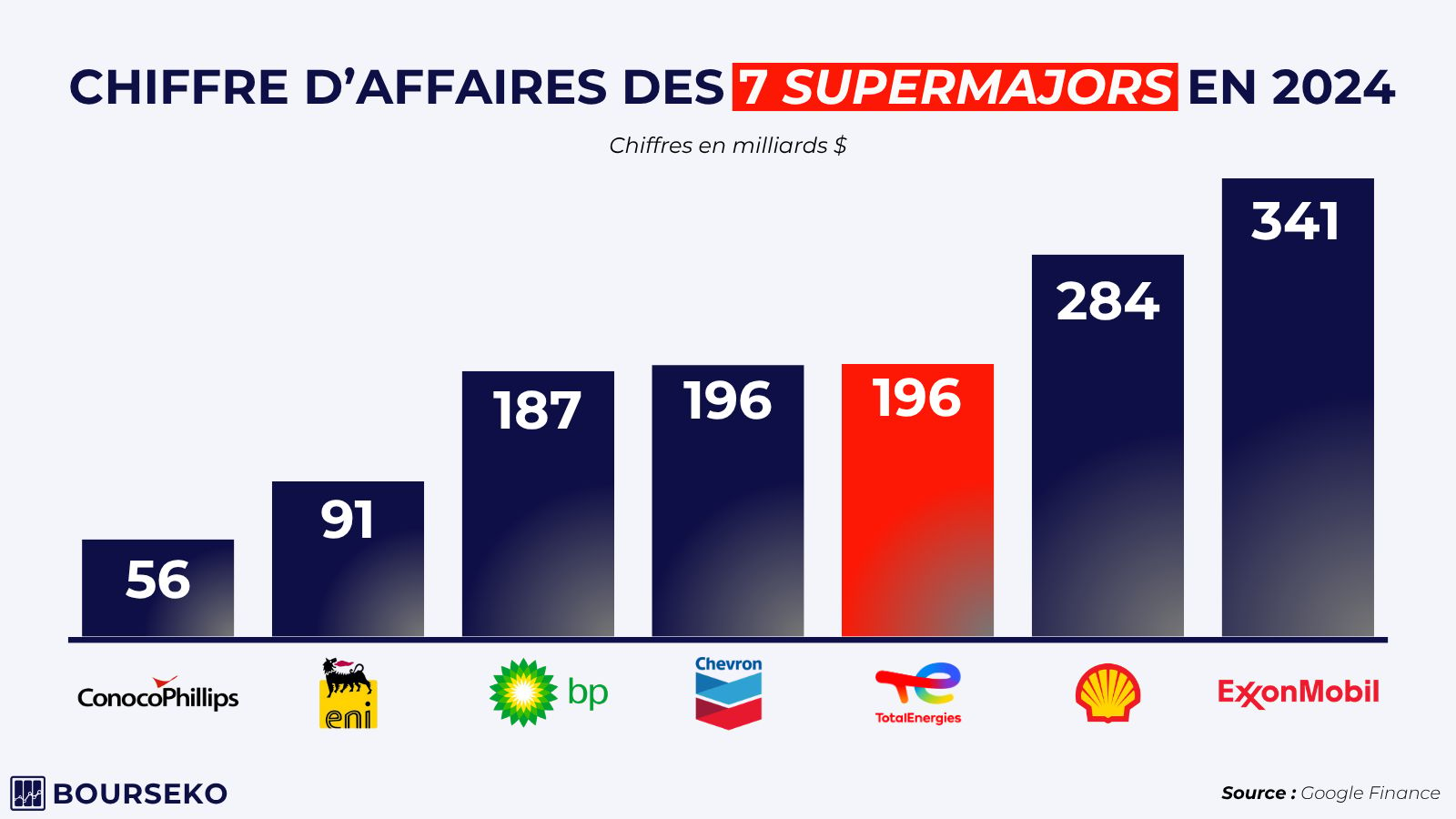

Pour incarner ce changement, l’entreprise change de nom en 2021 pour devenir TotalEnergies. Aujourd’hui, TotalEnergies est une entreprise globale de plus de 100 000 collaborateurs, présente sur tous les continents. En 2024, elle génère un chiffre d’affaires de près de 250 milliards $, se classant parmi les premières majors pétrolières mondiales aux côtés d’ExxonMobil, Shell et Chevron.

Source : Les Echos - 18 mai 2021

Répartition de l’activité

TotalEnergies fait partie du cercle très restreint des supermajors, ces compagnies pétrolières et gazières intégrées privées qui dominent le secteur à l’échelle mondiale.

👉️ Le terme de supermajor ne s’applique qu’aux acteurs privés, c’est pourquoi les compagnies nationales comme Aramco en Arabie Saoudite ou Petrobras au Brésil sont exclues de cette catégorie, bien qu’elles pèsent souvent davantage en volumes produits.

Ces entreprises ont la particularité d’avoir un modèle intégré c’est à dire qu’elles ne se contentent pas d’extraire du pétrole et du gaz, elles opèrent dans chaque étape de la chaîne de valeur, de l’exploration/production à la transformation, jusqu’à la commercialisation des produits finis.

La chaîne de valeur commence en amont (upstream) avec l’exploration et la production. C’est la partie la plus risquée et la plus capitalistique où il faut identifier les gisements puis construire les infrastructures pour extraire les hydrocarbures. Ensuite, il y a le midstream, qui concerne le stockage et le transport des ressources.

Enfin, le pétrole et le gaz bruts sont orientés vers l’aval (Downstream). Ils passent par les raffineries pour être transformés en diesel, kérosène ou produits pétrochimiques, avant d’être distribués aux consommateurs, notamment via les stations-service, l’étape la plus visible pour le grand public.

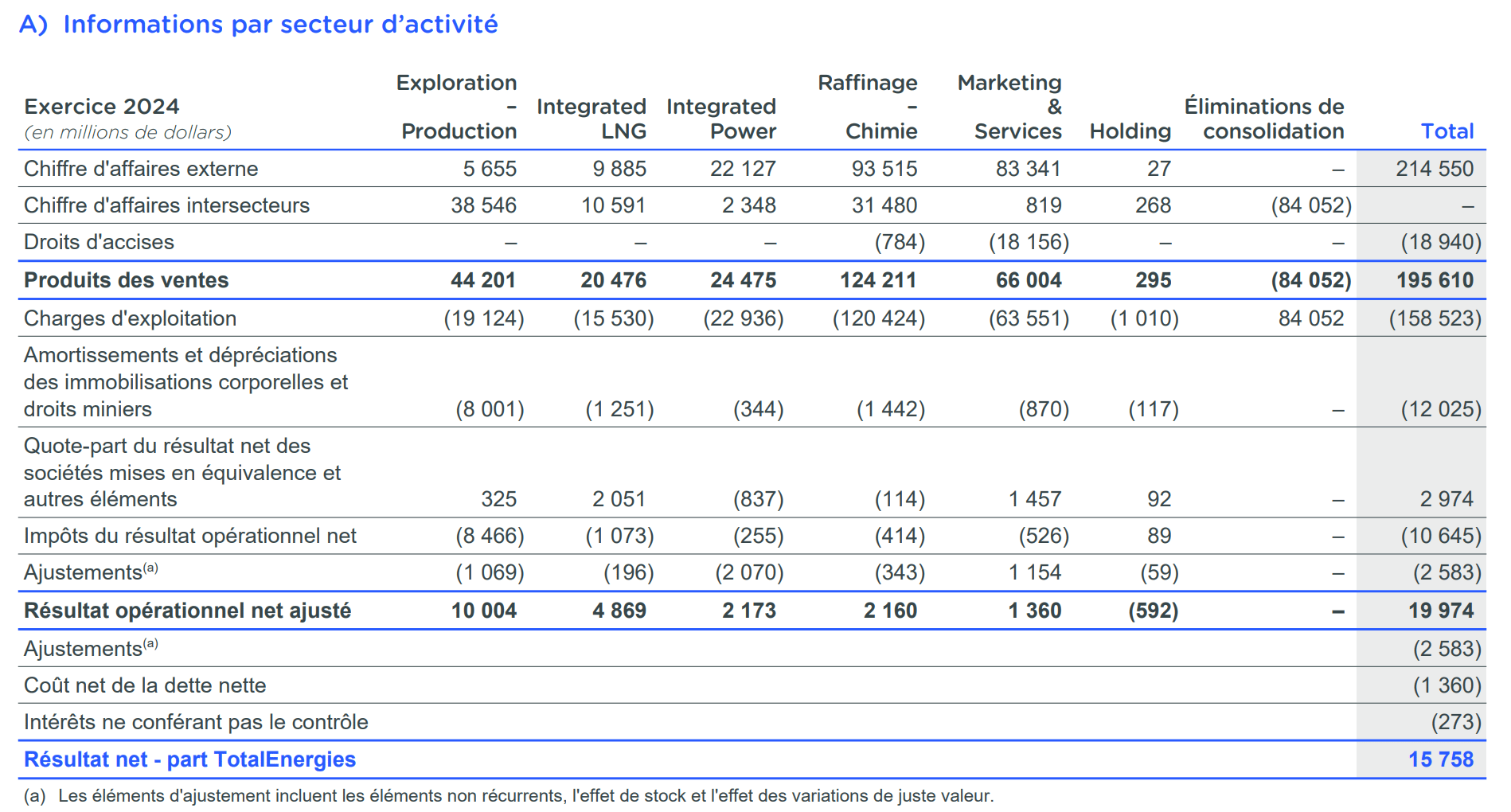

Aujourd’hui, l’activité principale du groupe reste l’Exploration & la Production, qui génère à elle seule près de la moitié du bénéfice opérationnel.

La division Integrated Power, qui regroupe le gaz naturel liquéfié (GNL), l’électricité et les énergies renouvelables, continue de prendre de l’ampleur, représentant désormais plus de 34% du bénéfice opérationnel.

La division Raffinage & Chimie, centrée sur l’aval des énergies fossiles, contribue pour environ 11 %.

Enfin, Marketing & Services, la division la plus visible pour le grand public, ne pèse que 6 % du bénéfice opérationnel.

Répartition de l’activité selon le bénéfice opérationnel

Rentrons maintenant dans le détail des activités de TotalEnergies ⤵️

Exploration & Production

Au cœur de la chaîne de valeur du pétrole, l’activité d’Exploration et Production (E&P), ou upstream, occupe une place déterminante puisqu’elle consiste à rechercher, découvrir puis extraire les hydrocarbures.

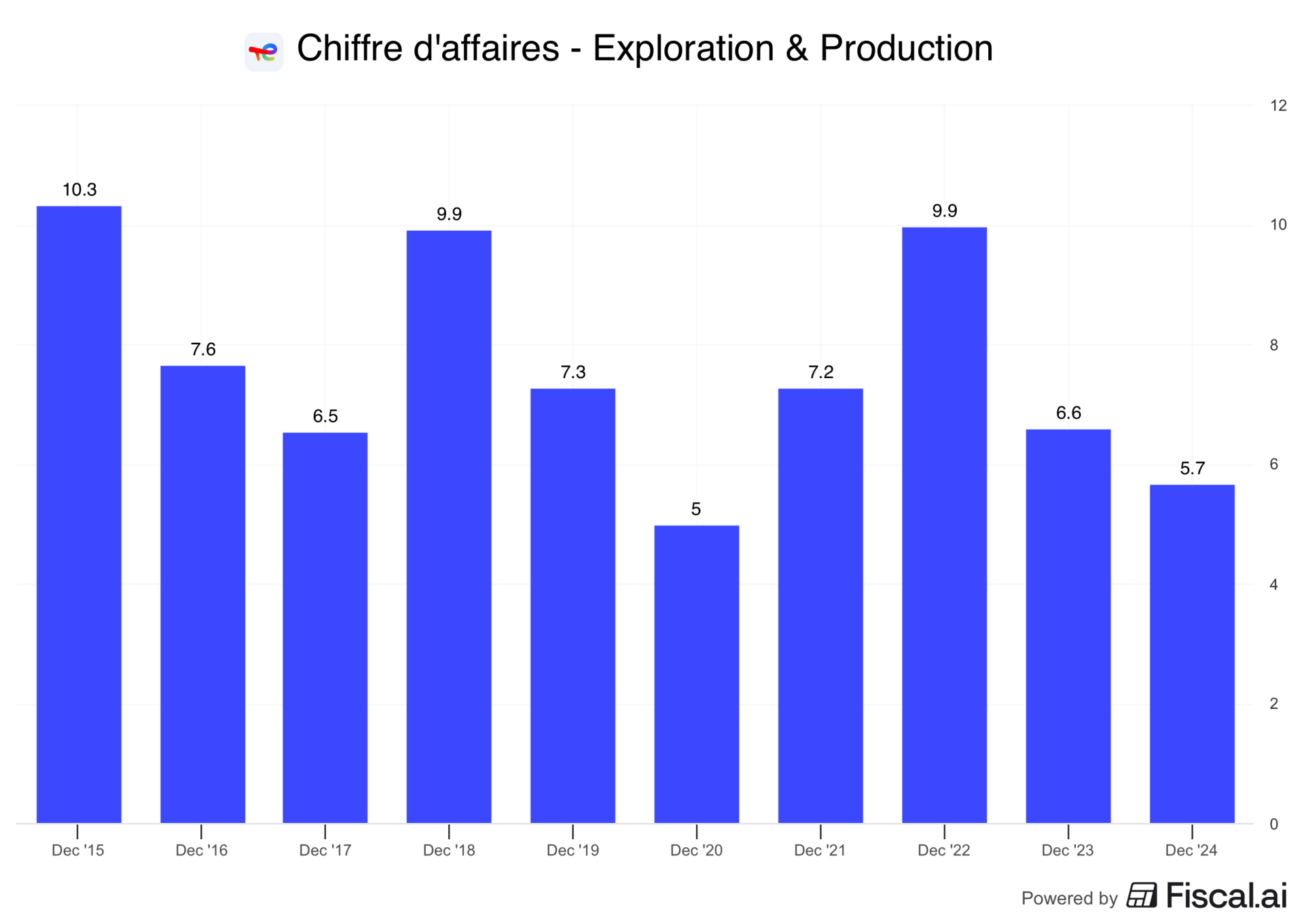

Les revenus de cette activité sont soumis à une forte volatilité. En effet, comme toutes les entreprises du secteur, les revenus de TotalEnergies dépendent largement des fluctuations des prix du baril de pétrole qui peuvent varier fortement en fonction des décisions de l’OPEP ou des tensions géopolitiques.

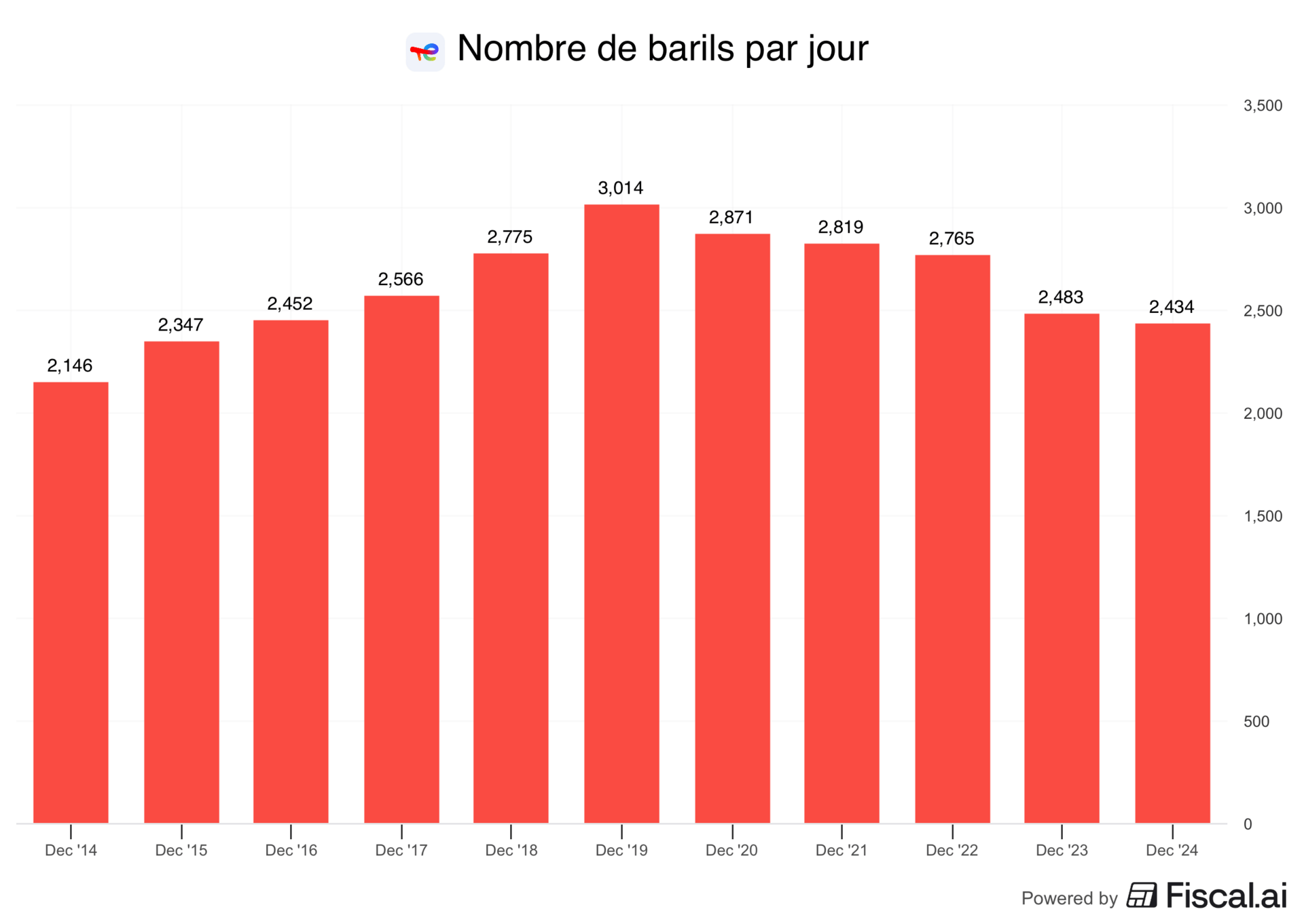

Chiffre d’affaires “Exploration & Production”, en milliards $

Mais reprenons depuis le début. Avant de pouvoir produire, il faut explorer.

Cette étape repose sur des techniques d’imagerie sismique sophistiquées qui permettent de dresser une carte du sous-sol en envoyant des ondes et en analysant leur écho. L’objectif est d’identifier les zones à fort potentiel pétrolier ou gazier avant d’engager des capitaux considérables dans le développement.

Les majors disposent généralement de leurs propres divisions d’exploration, mais s’appuient aussi sur des spécialistes comme :

Schlumberger 🇫🇷 🇺🇸

Baker Hughes 🇺🇸

Halliburton 🇺🇸

PGS 🇳🇴

Et d’autres…

Par exemple, TotalEnergies a récemment découvert de nouveaux gisements au large du Nigeria, ce qui lui permet de prolonger la durée de vie de ses réserves.

Une fois les gisements identifiés, la production devient le véritable nerf de la guerre. Elle couvre l’ensemble des opérations d’extraction, de préparation et d’acheminement des hydrocarbures vers les marchés.

Depuis 2019, TotalEnergies enregistre une tendance à la baisse de sa production en nombre de barils par jour, un signe de sous-investissement relatif malgré des montants très significatifs consacrés chaque année à l’E&P.

En effet, en 2024, le groupe a engagé 12 milliards $ d’investissements dans sa division E&P, soit bien plus que le seuil estimé à 6 milliards de dollars pour simplement maintenir la production existante.

Cette différence traduit l’ambition d’augmenter désormais le volume de production actuel pour viser une croissance annuelle d’environ 3% de sa production de pétrole et de gaz entre 2024 et 2030.

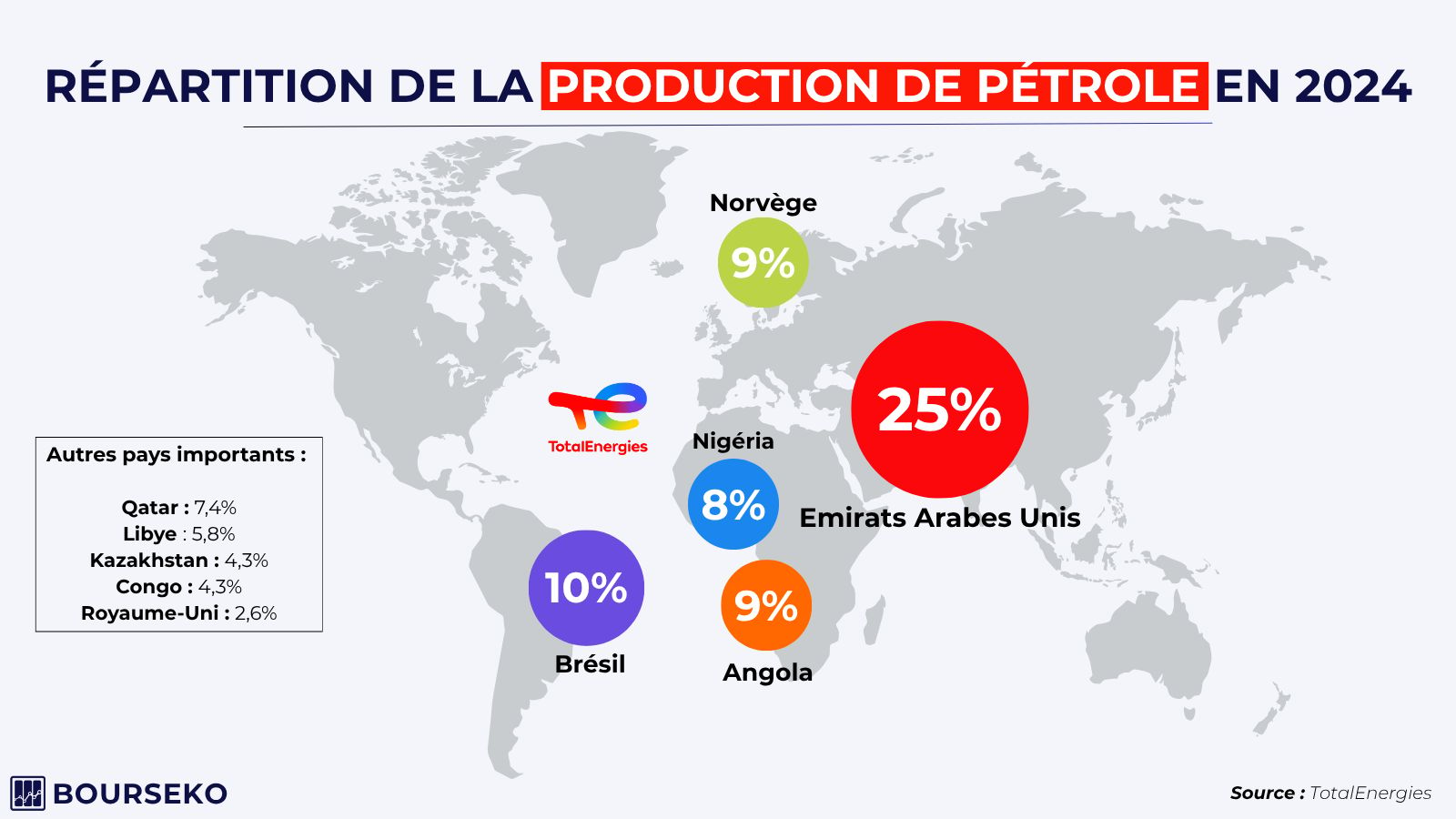

Cependant, pour revenir au constat actuel, TotalEnergies produit 537 millions de barils de pétrole par an, dont plus de 60% proviennent de seulement 5 pays.

Répartition de la production de pétrole en 2024 de TotalEnergies

Par ailleurs, la question des réserves constitue un autre pilier central de l’analyse.

Le ratio entre les réserves prouvées et la production annuelle permet d’évaluer combien d’années une compagnie peut maintenir son rythme actuel sans nouvelles découvertes. Pour TotalEnergies, ce ratio est estimé à 12 ans. Cela correspond à une production annuelle de plus de 900 millions d’équivalent-barils (Mbep), incluant le gaz, pour environ 10,8 milliards de barils de réserves prouvées.

Ce chiffre est suivi de très près par les marchés. En effet, un ratio trop faible, inférieur à 8-10 ans, est un signal d’alerte qui oblige à investir massivement ou à procéder à des acquisitions, tandis qu’un ratio trop élevé, au-delà de 15 ans, peut sembler rassurant mais soulève des doutes sur la rentabilité future de ces ressources dans un contexte de transition énergétique où la demande pourrait plafonner.

De plus, toutes les réserves ne se valent pas. Les réserves prouvées, développées ou non développées, répondent à des critères stricts de faisabilité technique et économique, tandis que les réserves probables et possibles sont plus incertaines mais peuvent prolonger significativement l’horizon de production en cas de hausse durable des prix du baril ou de progrès technologiques.

C’est pourquoi TotalEnergies privilégie les projets à faible point mort dans des zones compétitives comme le Qatar, l’Angola ou le Brésil, et évite des bassins où les coûts d’extraction sont plus élevés, à l’image du pétrole de schiste américain ou des sables bitumeux canadiens.

Dernier point, qui fera le lien avec le prochain segment d’activité. Une grande partie de la production du segment Exploration & Production est vendue en interne aux autres filiales de TotalEnergies, celles qui vont ensuite transformer ou commercialiser le pétrole brut.

En 2024, cela se traduit par un chiffre d’affaires de 44,2 milliards $ pour le segment, dont 38,5 milliards ont été vendus en interne, soit 87% du total (évidemment, ces revenus sont éliminés lors de la consolidation des comptes).

Le reste, 5,7 milliards $, correspond à des ventes externes, à des négociants, d’autres compagnies pétrolières ou des raffineurs.

⚡️ A NOTER

Nous reviendrons sur le sujet du point mort dans la partie Analyse Financière, un indicateur clé à suivre lorsqu’on analyse des entreprises pétrolières.

Raffinage & Chimie

Le pôle Raffinage et Chimie de TotalEnergies rassemble deux activités étroitement liées. D’un côté, le raffinage transforme le pétrole brut en carburants. De l’autre, la chimie de transformation convertit certains hydrocarbures en produits chimiques de base. Ensemble, ces activités forment un pilier industriel majeur pour le groupe.

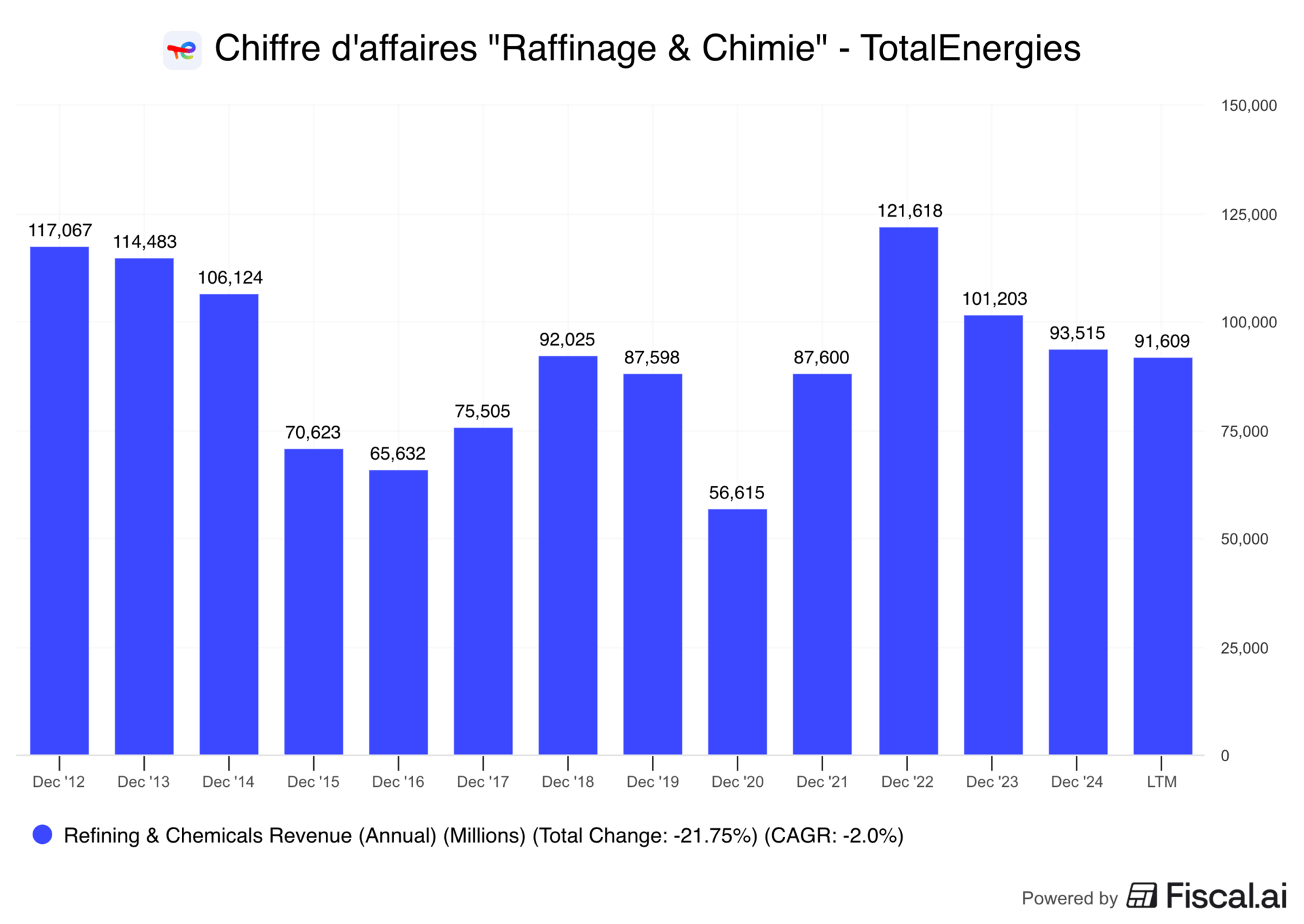

En 2024, ce segment a généré un chiffre d’affaires de 93,5 milliards de dollars mais cette performance est loin d’être stable. D’une année sur l’autre, les revenus peuvent fluctuer fortement. On observe ainsi un creux marqué en 2015-2016, un point bas historique en 2020 avec la pandémie et à l’inverse un sommet en 2022, année de crise énergétique mondiale.

Chiffre d’affaires - Raffinage & Chimie

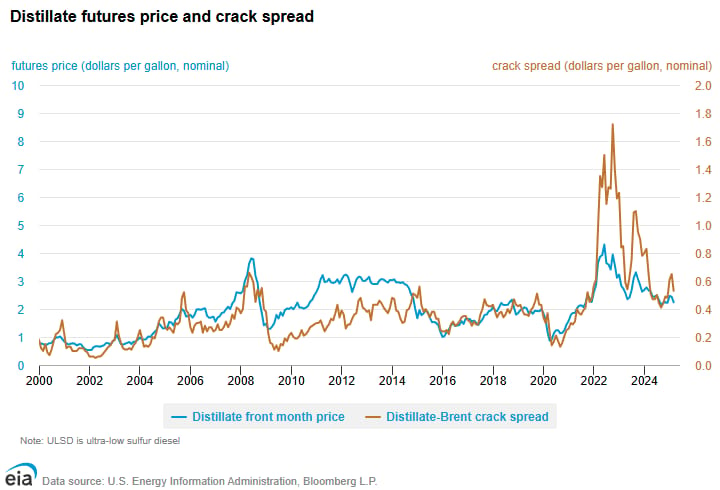

Ces variations s’expliquent principalement par deux variables, le coût du brut de pétrole et la marge de raffinage.

Le prix du brut détermine la base de valorisation. Lorsque le baril grimpe sur les marchés internationaux, le coût des carburants raffinés progresse mécaniquement. À l’inverse, une chute du brut entraîne une baisse directe du chiffre d’affaires du segment, sans forcément modifier la rentabilité.

La marge de raffinage, ou crack spread, mesure la différence entre le prix des produits finis (essence, diesel, plastiques) et celui du pétrole brut acheté. Elle reflète l’équilibre entre la demande mondiale en carburants et la capacité disponible des raffineries. Quand la demande est élevée et que les capacités sont contraintes, cette marge s’élargit fortement, indépendamment de l’évolution du prix du brut.

C’est la combinaison de ces deux leviers qui explique les variations parfois spectaculaires du chiffre d’affaires et des résultats. L’année 2022 en est un parfait exemple, le prix du pétrole avait fortement augmenté, mais surtout, les marges de raffinage ont atteint des niveaux inédits. Le double effet d’un brut cher et d’un crack spread exceptionnellement élevé a propulsé les revenus et la profitabilité du segment Raffinage & Chimie à des sommets rarement observés.

Evolution du prix du baril de brut et de la marge de raffinage - Source : Agence américaine d'information sur l'énergie (EIA)

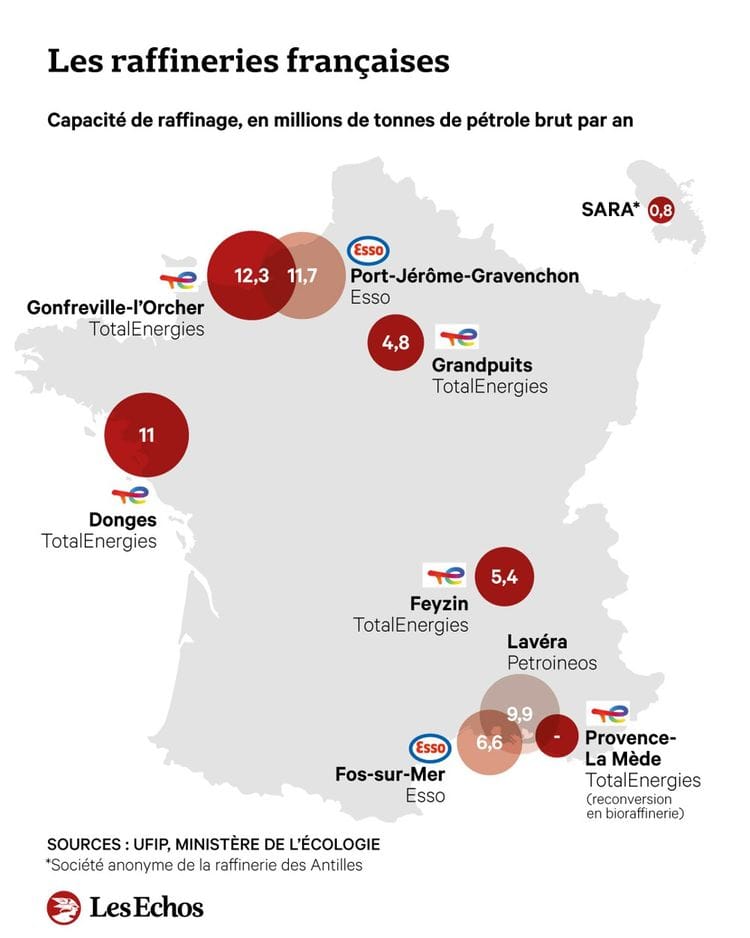

Par ailleurs, derrière ces chiffres impressionnants se cache une réalité industrielle concrète. En 2024, TotalEnergies dispose d’une capacité de raffinage de 1,76 million de barils par jour, dont 1,38 million en Europe. Parmi ses grands sites figurent Gonfreville-l’Orcher (253k barils/jour), Donges (219k), Anvers en Belgique (338k) ou Leuna en Allemagne (224k).

Au fil du temps, le groupe a rationalisé son outil, cédant certaines participations minoritaires pour se concentrer sur ses principales plateformes détenues à 100% qui représente en 2024, 79% de la capacité du groupe.

Source : Les Echos - 2 novembre 2022

Mais le raffinage ne se limite pas aux carburants. Une partie des flux est destinée à la pétrochimie. Dans ses complexes, TotalEnergies transforme les hydrocarbures en oléfines (éthylène, propylène, styrène) et en aromatiques (benzène, toluène, xylènes). Ces briques de base alimentent des secteurs entiers de l’économie (peintures, caoutchoucs, textiles, fibres synthétiques…).

Le groupe a renforcé ses positions dans ce domaine, avec une augmentation des capacités de polyéthylène de plus de 300 000 tonnes entre 2022 et 2024.

La stratégie du groupe est double. D’un côté, consolider les positions en Europe, un marché mature où l’intégration verticale permet de créer des synergies. De l’autre, se développer en Amérique du Nord et au Moyen-Orient, régions offrant un accès privilégié à des hydrocarbures à bas coût. Cette configuration géographique permet à TotalEnergies de produire de manière compétitive tout en servant les marchés les plus dynamiques, notamment asiatiques, où la demande croît de façon structurelle (notamment sur le plastique).

Enfin, derrière les raffineries, il y a aussi la logistique. Produire du carburant ou des polymères est une chose, mais les transporter et les vendre en est une autre.

Ainsi, TotalEnergies gère également des activités de trading et de shipping. Les traders assurent l’approvisionnement en pétrole brut, vendent la production du groupe et équilibrent les marchés régionaux. En 2024, ce sont 7 millions de barils de brut et de produits qui ont été négociés chaque jour, plaçant le groupe parmi les leaders mondiaux du trading de matières premières.

Marketing & Services

Pour avoir accès à la suite de cette newsletter, il faut être membre du Club Bourseko.

Nous évoquons les divisions Marketing & Services et IGPR ainsi que les perspectives de croissance, les risques et la valorisation.

Pour rappel, le mardi 7 octobre, le prix de l’abonnement au Club Bourseko passera de 275€ à 300€ par an.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Loris, Xavier & Abdallah

Cet article provient de notre newsletter

Recevez nos analyses directement dans votre boîte mail chaque semaine

Voir sur Beehiiv