- Bourseko

- Posts

- Faut-il (enfin) revenir sur Dassault Systèmes ?

Faut-il (enfin) revenir sur Dassault Systèmes ?

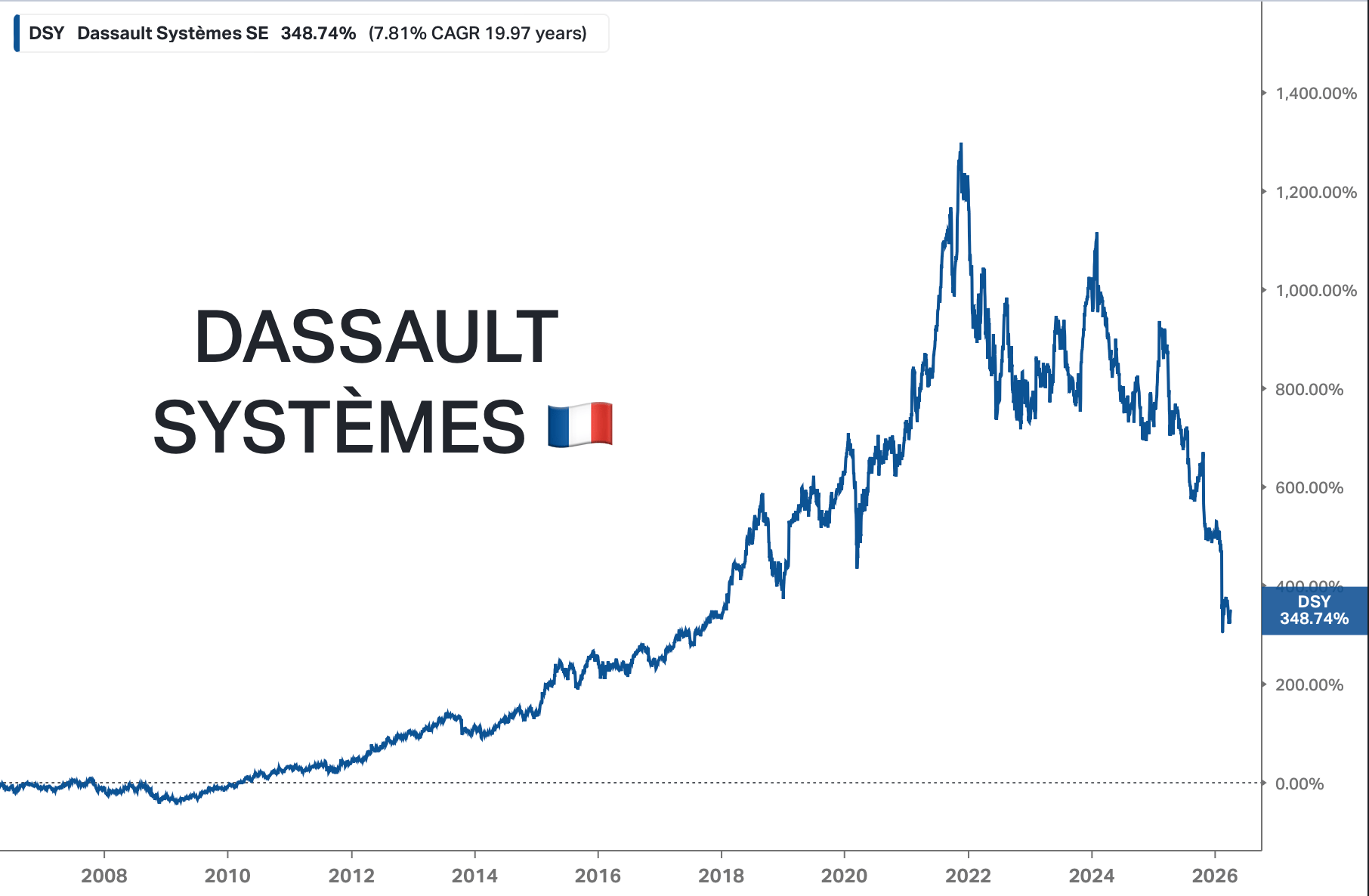

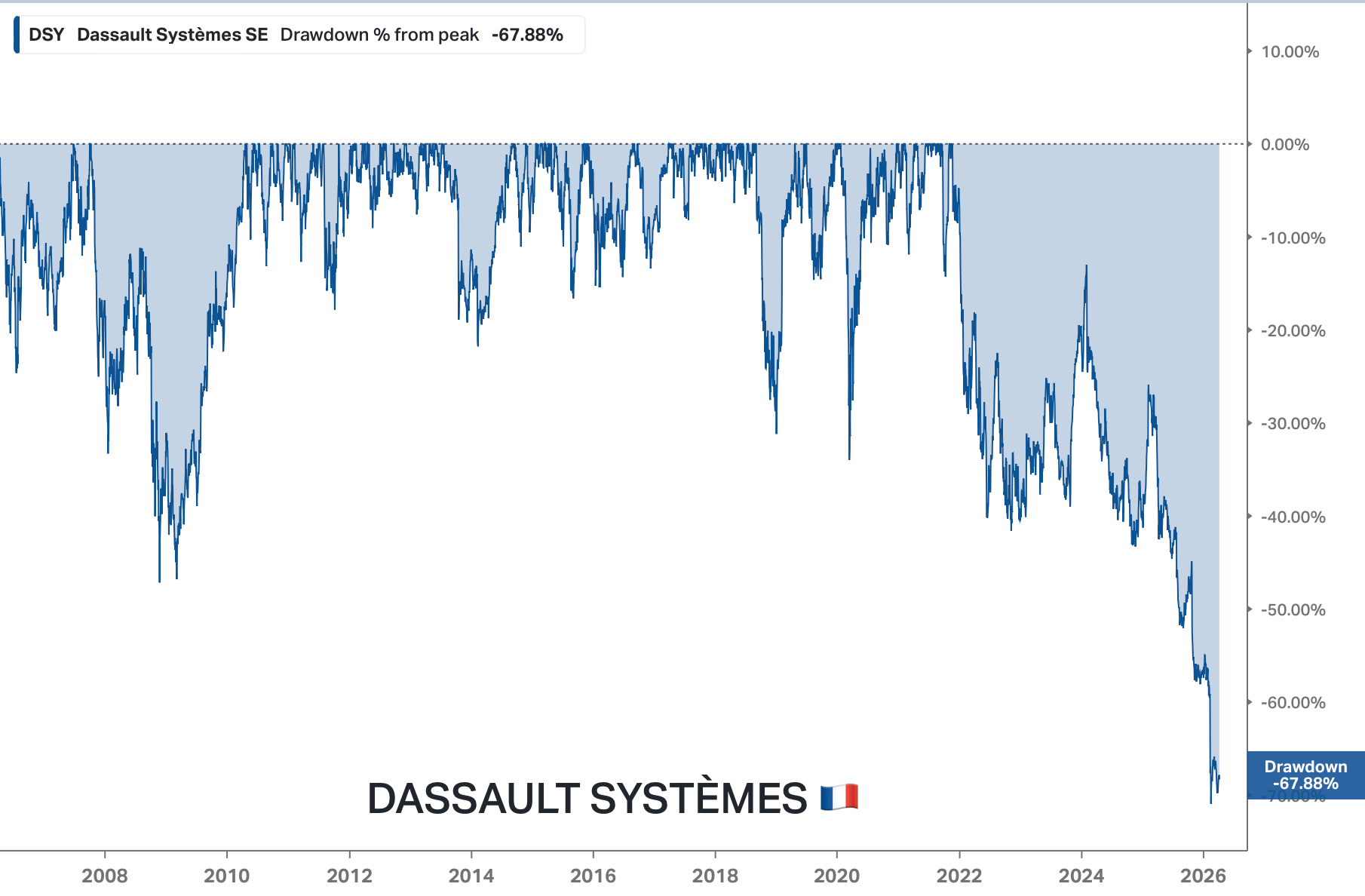

#184 ...Après une baisse de presque 70%

Bourseko .

9th avril 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #184 de la newsletter Bourseko ! Nous sommes 21 666 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +750 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

Faut-il (enfin) revenir sur Dassault Systèmes ?

Alors que les projecteurs sont braqués vers les Sept Magnifiques depuis quelques années, Dassault Systèmes, un poids lourd de la cote française, vit une transformation silencieuse mais radicale.

Longtemps chouchou des investisseurs pour sa croissance soutenue et ses marges solides, Dassault Systèmes semble aujourd’hui boudé par le marché. Pourquoi ce désamour ? Et surtout, est-ce le moment de s’y intéresser de nouveau ?

Dans cette newsletter, nous revenons sur le dossier Dassault Systèmes, les raisons de cette baisse en Bourse, et notre analyse de l’opportunité, ou non, que représente le titre aujourd’hui.

L’origine des difficultés

Si vous suivez le CAC 40, Dassault Systèmes a longtemps été perçu comme la seule véritable valeur technologique de l’indice français. Sous l’impulsion de Bernard Charlès, le groupe est passé de la conception d’avions en 3D à la simulation du corps humain.

Mais depuis 2024, le passage de relais à Pascal Daloz s’effectue dans un climat plus tendu. Depuis plusieurs années, le titre enchaîne les déceptions, notamment sur ses prévisions à court terme, ce qui a progressivement pesé sur ses multiples de valorisation.

Pascal Daloz et Bernard Charlès

De plus, comme nous allons le voir, entre la menace de l’IA, la transition complexe du modèle de licence vers la souscription, un effet de change défavorable ou encore l’acquisition de Medidata qui déçoit les attentes, les raisons expliquant le repli de Dassault Systèmes sont multiples.

La mue douloureuse vers le Cloud

Pendant des décennies, Dassault Systèmes a fonctionné avec un modèle classique de vente de licences (on paie une grosse somme d'un coup). Comme beaucoup d’acteurs du logiciel, le groupe est aujourd’hui en pleine transition vers un modèle par abonnement sur le Cloud.

Il s’agit d’un virage stratégique important, mais souvent mal compris. À long terme, ce modèle est plus vertueux, avec des revenus récurrents et une meilleure visibilité. Mais à court terme, il pèse mécaniquement sur la croissance, puisque les revenus sont étalés dans le temps.

Ce qui inquiète aujourd’hui le marché, ce n’est pas la technologie, mais la vitesse d’exécution. Les grands clients industriels, notamment dans l’automobile et l’aéronautique, mettent plus de temps que prévu à migrer vers le Cloud. Résultat, la signature de gros contrats 3DEXPERIENCE est plus irrégulière, ce qui crée une volatilité inhabituelle dans les publications.

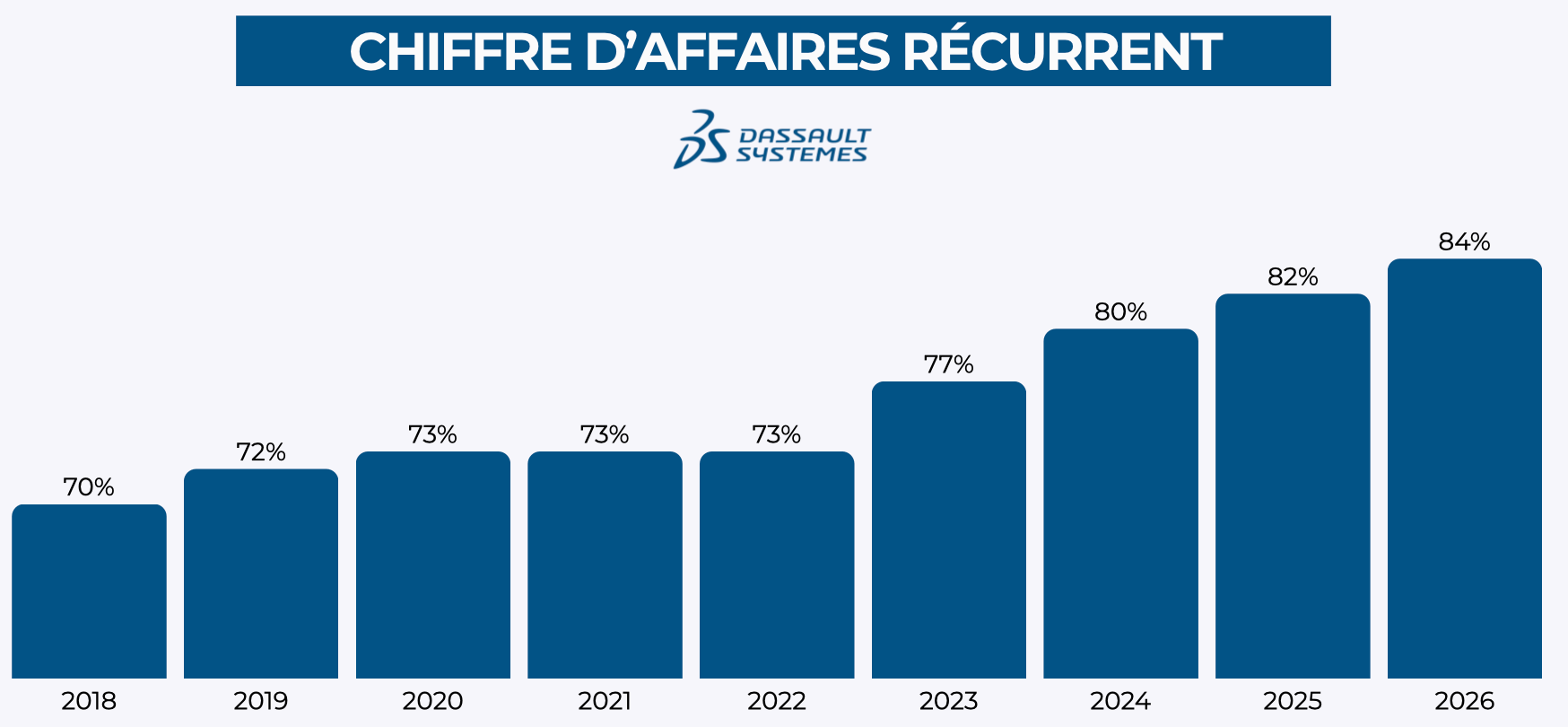

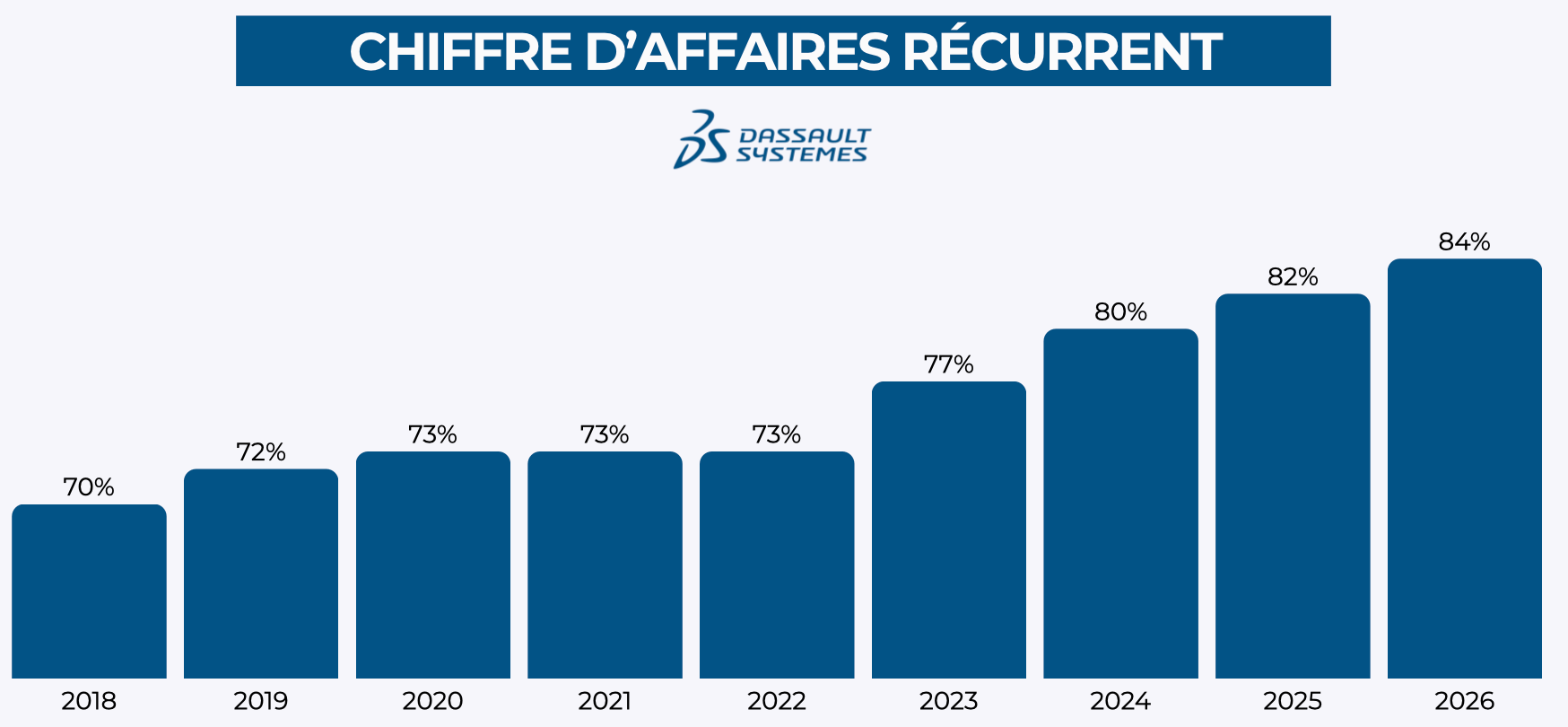

Il y a tout de même un point positif à souligner. Le groupe génère désormais entre 82% et 84% de chiffre d’affaires récurrent, signe que la transition vers le modèle SaaS est déjà bien avancée.

L’échec de Medidata

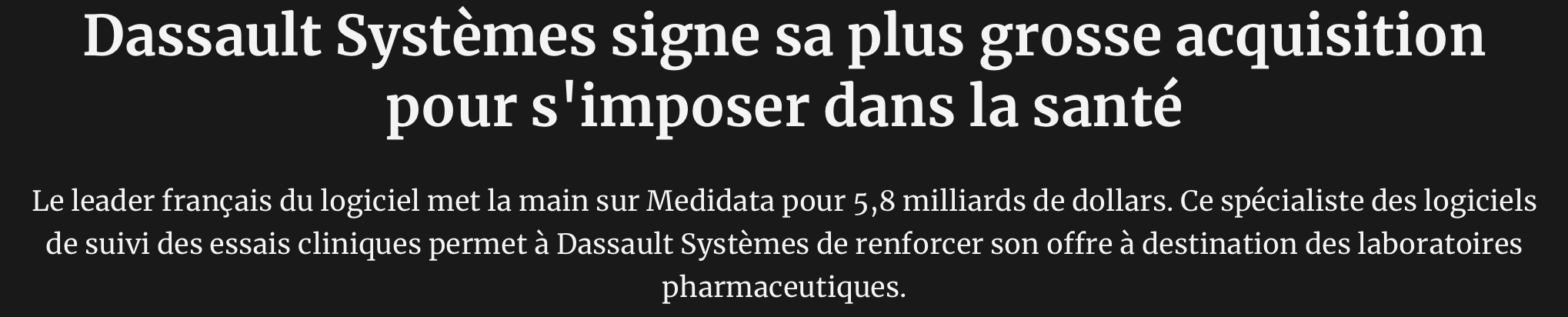

Si Dassault Systèmes a longtemps été perçu comme le leader des solutions logicielles à destination de l’industrie lourde, le groupe a tenté en 2019 le pari le plus ambitieux de son histoire avec le rachat de Medidata Solutions pour 5,8 milliards de dollars.

Source : Les Echos

L’idée de Bernard Charlès était d’appliquer la puissance du jumeau numérique, déjà utilisée dans l’industrie, au corps humain pour révolutionner les essais cliniques. Sur le papier, la vision est forte. Dans les faits, le bilan est plus contrasté cinq ans plus tard.

D’abord sur le prix. En 2019, Dassault Systèmes a payé Medidata environ 9 fois son chiffre d’affaires, au sommet du cycle. Avec la remontée des taux, ce type de multiple est devenu beaucoup plus difficile à justifier.

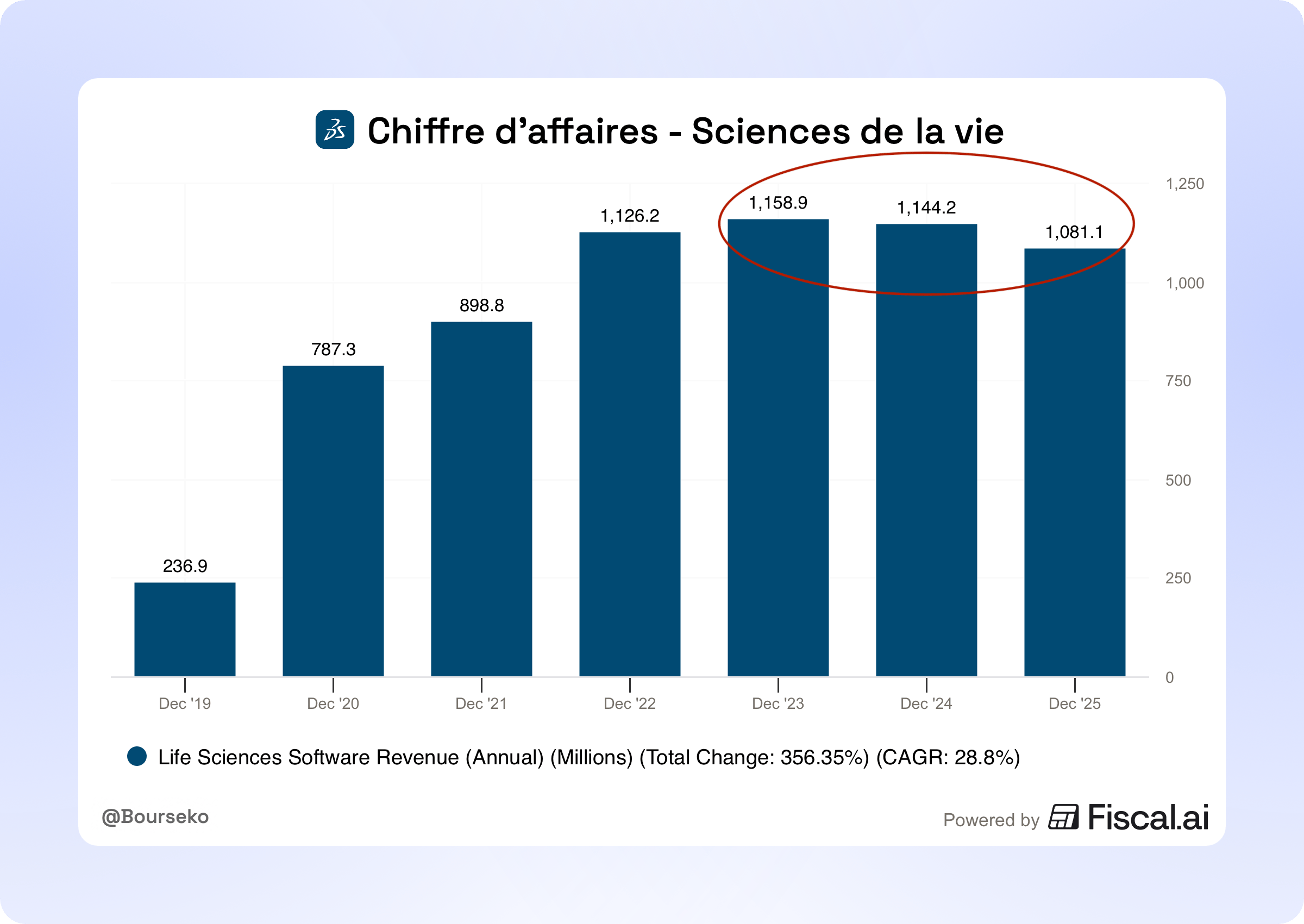

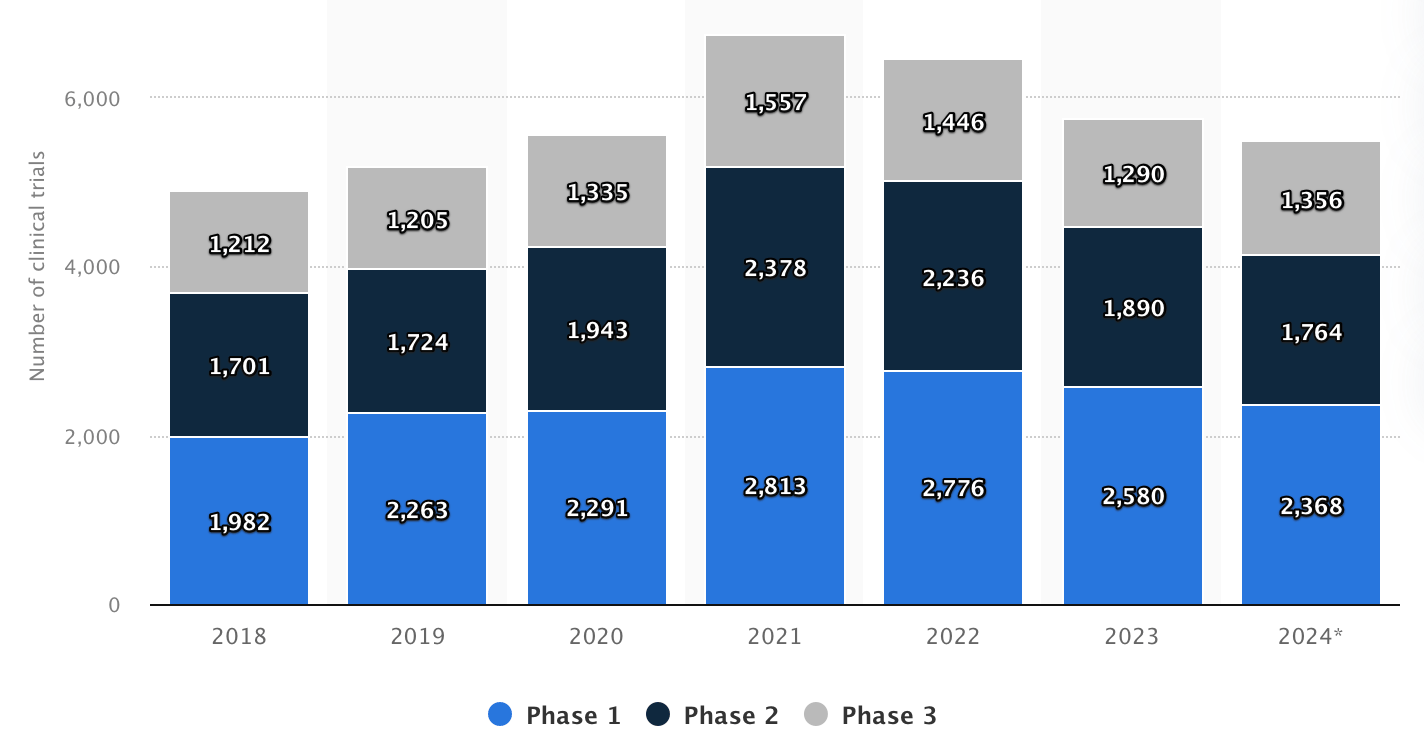

Ensuite, le timing n’a pas aidé. Medidata a bénéficié d’un véritable coup d’accélérateur pendant la pandémie, portée par le besoin urgent de digitaliser les essais cliniques. L’entreprise a notamment participé à l’essai du vaccin de Moderna. Mais depuis 2021, la dynamique s’est inversée. Le secteur Life Sciences ralentit, avec des financements en baisse pour les biotechs, ce qui pèse directement sur l’activité.

Nombre d’essais cliniques - Source : Statista

Enfin, il y a un sujet plus structurel. Nous estimons que Dassault Systèmes dispose d’un avantage compétitif solide pour vendre des logiciels de conception (CAO) à des ingénieurs dans l’automobile ou l’aéronautique. En revanche, vendre une plateforme de gestion de données cliniques à des acteurs comme Pfizer ou Sanofi repose sur une logique complètement différente.

Aujourd’hui, l’ambition du groupe est de tout intégrer au sein de la plateforme 3DEXPERIENCE. Mais cette convergence prend du temps. Et c’est précisément ce que le marché sanctionne, avec le sentiment que Dassault a sous-estimé la complexité culturelle et réglementaire entre la tech industrielle et le monde de la santé.

L’arrivée de Monsieur IA

Sur le front de l’intelligence artificielle, Dassault Systèmes bénéficie d’un véritable rempart compétitif, assez proche de ce que l’on observe chez Nemetschek dans le bâtiment.

Ici, on n’est pas dans des outils de création où l’IA peut générer du contenu rapidement. Le cœur du métier repose sur une complexité extrême et sur des lois physiques qui ne tolèrent aucune approximation. Quand vos clients s’appellent Dassault Aviation, EDF, Johnson & Johnson, BMW ou Blue Origin, l’erreur n’est tout simplement pas une option.

Jensen Huang (CEO de Nvidia) et Pascal Daloz

On ne peut pas “halluciner” la résistance des matériaux d’un atterrisseur lunaire comme Blue Moon, ni la cinématique d’un robot industriel. Cette profondeur technologique, construite sur des décennies de données d’ingénierie et de simulation, rend ces plateformes extrêmement difficiles à disrupter par des modèles d’IA génériques.

À l’inverse, l’IA pourrait même devenir un accélérateur. Intégrée au jumeau numérique, elle permet déjà d’explorer des milliers de scénarios dans un environnement virtuel. Dans le cas de Blue Origin, cela signifie simuler des trajectoires de vol ou des phases de rentrée atmosphérique bien avant toute production physique.

Jeff Bezos présentant Blue Moon

C’est là que se joue une grande partie de la création de valeur. En remplaçant une partie des prototypes physiques par des itérations numériques, les industriels réduisent drastiquement leurs coûts. Et cette valeur, Dassault Systèmes est en mesure de la capter.

À terme, nous pensons que cela pourrait même transformer son modèle économique, en passant d’une tarification par utilisateur à une logique davantage basée sur la valeur créée. Pour un industriel, payer en fonction du succès d’un projet plutôt que du nombre d’ingénieurs connectés transforme complètement la relation commerciale. Si le groupe parvient à opérer cette transition, le potentiel de monétisation par client pourrait être nettement revu à la hausse.

Des motifs d’optimisme ?

Pour Dassault Systèmes, l’enjeu dépasse largement la simple CAO (conception assistée par ordinateur). Le groupe cherche à opérer une transformation en profondeur, en passant d’une “boîte à outils” pour ingénieurs à celui de système d'exploitation universel de l'industrie mondiale. Le pivot de cette stratégie, c’est la plateforme 3DEXPERIENCE, avec l’ambition d’imposer le jumeau numérique comme standard.

Concrètement, on est passé d’un monde où l’on dessinait une pièce aéronautique avec CATIA, à un environnement où l’on peut simuler l’ensemble du cycle de vie d’un produit, d’une usine, voire d’un organe humain, en intégrant des données en temps réel.

En devenant le réceptacle de toute la donnée industrielle, Dassault ne vend plus un logiciel, mais une infrastructure critique dont il devient impossible de se passer.

Nous estimons que si le taux d'adoption de la plateforme décolle massivement, Dassault retrouvera ses niveaux de croissance historiques, soit une valorisation de 25 à 30 fois les bénéfices. À l’inverse, si le marché continue de le percevoir comme un acteur technique de niche, le potentiel de rerating restera limité.

Un pricing power "en béton armé"

Encore aujourd’hui, c’est sans doute le point le plus solide du dossier. Dassault Systèmes bénéficie de barrières à l’entrée très élevées et de coûts de changement particulièrement importants.

Une fois que les ingénieurs de Boeing ou Airbus sont formés sur CATIA, et que toute la conception d’un avion repose sur ses outils, changer de fournisseur devient à la fois complexe, risqué et coûteux.

Dans ce contexte, le groupe dispose d’un vrai pouvoir de fixation des prix. Il peut ajuster ses tarifs progressivement, année après année, sans remettre en cause la fidélité de ses clients.

Cependant, même si Dassault Systèmes conserve une position solide dans l’automobile et l’aérospatiale, le groupe doit encore prouver qu’il peut s’imposer dans d’autres secteurs. L’entreprise évolue dans un oligopole, mais la concurrence s’intensifie, avec des acteurs comme Siemens et Autodesk qui restent agressifs et ne lui laissent aucun répit.

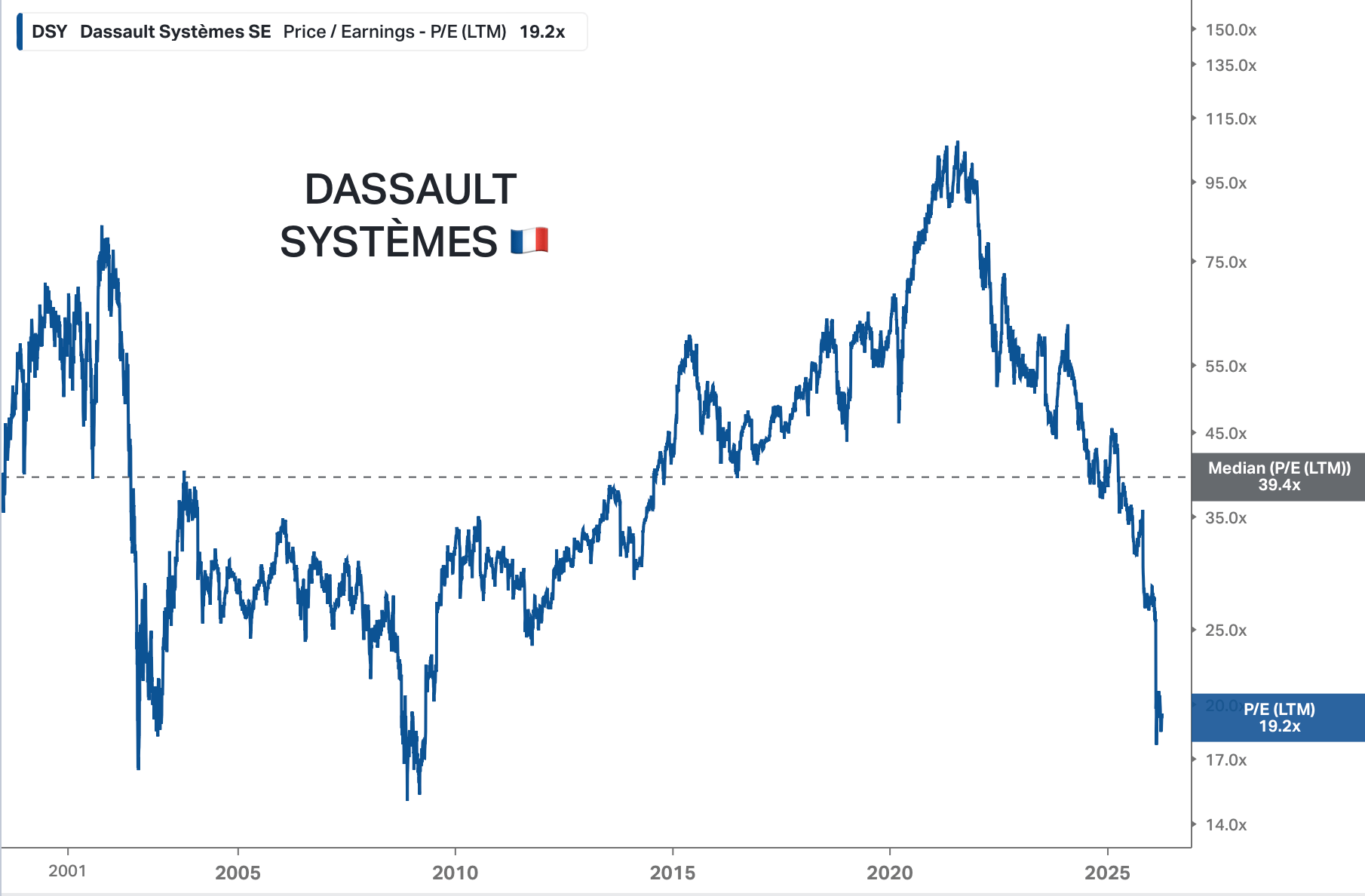

Une valorisation au tapis, vraiment ?

La réponse est non. Dassault Systèmes s’était payé jusqu’à 100 fois ses bénéfices dans l’euphorie post-Covid, pour une croissance de 12 à 15 %. Ces sommets étaient irrationnels et, aujourd’hui, avec un P/E de 19, le titre paraît presque bradé par rapport à son historique.

Pourtant, acheter le dossier aujourd'hui, c’est faire le pari audacieux que le groupe retrouvera une croissance organique durable et que le management saura redresser ses marges, notamment sur le segment Santé.

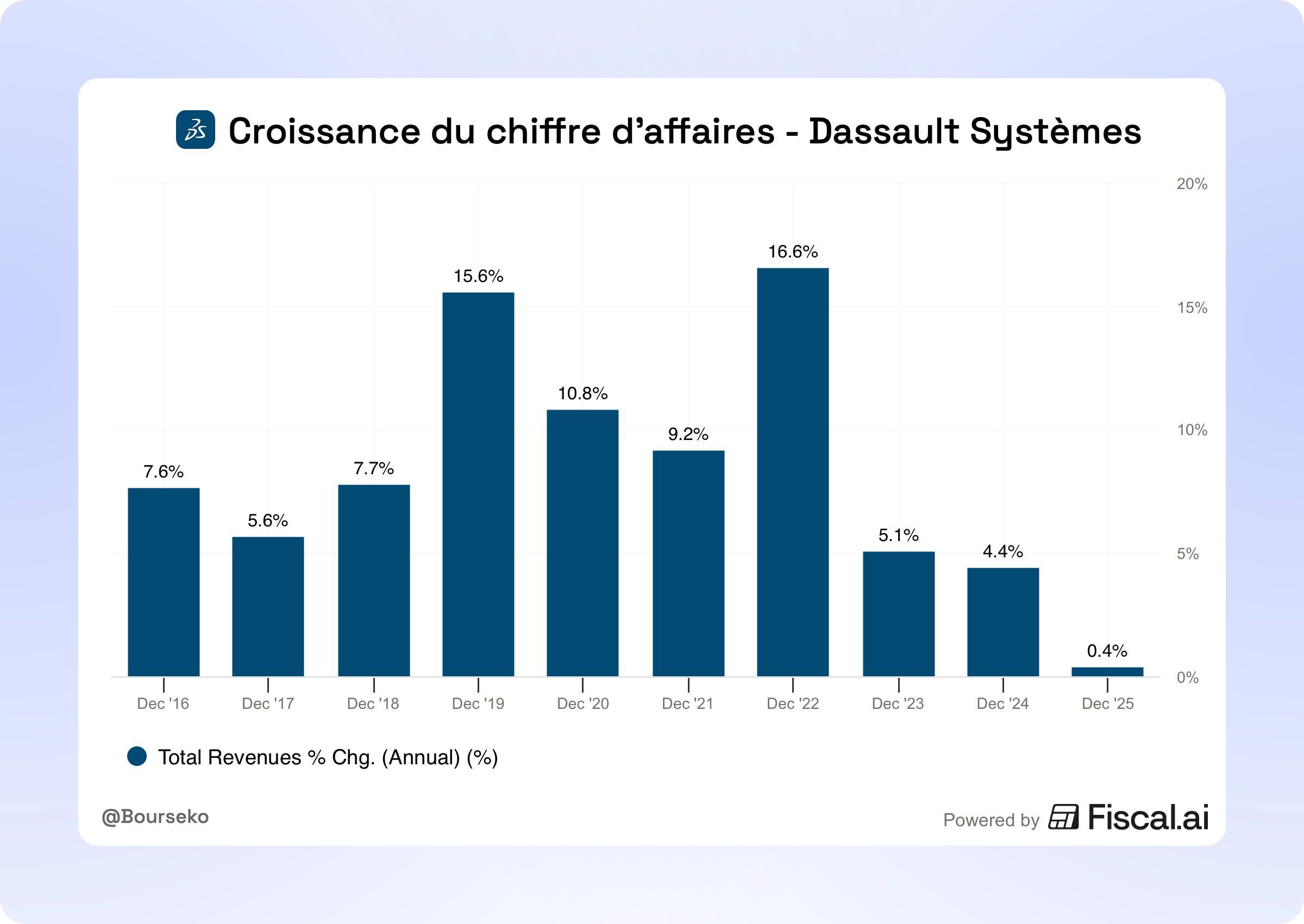

Si ce scénario se réalise, la revalorisation suivra. Pour l’instant, l’incertitude domine. Après des années de croissance à deux chiffres, il est clair que la reprise de la croissance reste difficile à prévoir, même si on peut espérer 4 à 6% par an sur les 3 prochaines années.

Pour le moment, nous évitons une approche contrariante sur le secteur du logiciel. La SaaSpocalypse, cette compression des multiples liée à l’IA et aux taux élevés, n’est sans doute pas terminée.

Bien que l’action ait perdu presque 70% depuis ses sommets stratosphériques de décembre 2021, cette purge ressemble plus à un nettoyage nécessaire qu’à un excès du marché. La correction, bien que brutale, est saine. Elle dégonfle la bulle et laisse place aux fondamentaux des années à venir.

Pourtant, soyons lucides : payer 19 fois les bénéfices pour une entreprise affichant une croissance résiliente de 3 à 5 % est loin d’être aberrant. Pour un leader de cette qualité, on est enfin dans des zones de prix rationnelles, pour celui qui croit à une reprise d’une croissance faible.

Toutefois, de notre côté, nous attendons tout d’abord un vrai signe de reprise des commandes industrielles. Clairement, nous préférons manquer les 10 ou 15 premiers points de hausse plutôt que de tenter de "ramasser un couteau qui tombe". En effet, tant que Dassault ne prouvera pas que son moteur de croissance est reparti à plein régime, le titre risque de rester "collé au tapis".

Bien sûr, s’il y a un changement dans les fondamentaux du dossier, nous n’hésiterons pas à en parler dans le Club Bourseko.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Reply