- Bourseko

- Posts

- Dollarama : la pépite canadienne de la distribution ?

Dollarama : la pépite canadienne de la distribution ?

#162 Notre analyse fondamentale de Dollarama

Bourseko .

11th janvier 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #162 de la newsletter Bourseko ! Nous sommes 18 010 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +600 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Dollarama : la pépite canadienne de la distribution ?

Si Costco règne dans la grande distribution par abonnement, il existe au nord de la frontière américaine un autre géant de la distribution qui, en termes de performance boursière pure, joue dans la cour des très grands : Dollarama.

Depuis son introduction en bourse en 2009, Dollarama s'est imposée comme la "success story" au Canada. L'entreprise a transformé un secteur perçu comme banal, le commerce de détail à bas prix, en une véritable machine à cash, défiant l'inflation et les cycles économiques avec une régularité de métronome.

Au fil des décennies, Dollarama s’est imposée comme une référence incontournable pour les consommateurs en quête de prix bas. En parallèle, cette réussite opérationnelle s’est traduite en Bourse par une performance annualisée de 29%.

Dans cette newsletter, nous vous proposons une analyse fondamentale de Dollarama, en revenant sur son business model, ses avantages concurrentiels et ses relais de croissance. Enfin, nous conclurons par notre appréciation du niveau de valorisation et du prix qui nous paraît pertinent pour s’exposer au dossier.

Histoire

Contrairement à ce que l'on pourrait penser, pour Dollarama, tout commence en 1910, quand Salim Rossy, un immigré libanais, ouvre son premier magasin de marchandises générales sur la rue Saint-Laurent à Montréal.

Pendant des décennies, la famille Rossy gère les magasins S. Rossy Inc., une chaîne de détaillants classiques. Mais c’est le petit-fils de Salim, Larry Rossy, qui va changer le destin de la lignée. En 1973, il reprend les rênes de l'entreprise qui compte alors 20 magasins. De son côté, Larry est un homme de terrain, qui est capable de repérer un produit gagnant à des kilomètres.

Larry Rossy, troisième génération de la Famille Rossy

Et cette intuition ne tarde pas à se concrétiser. En avril 1992, Larry Rossy identifie une opportunité encore peu exploitée au Canada, mais très populaire aux Etats-Unis : le modèle du prix unique. Il décide alors de tester le concept en transformant un magasin Rossy à Matane, au Québec, qu’il rebaptise Dollarama.

Le positionnement est donc simple : tout à 1 dollar canadien ou moins et le succès est immédiat. Larry Rossy comprend alors qu’il vient de mettre le doigt sur un modèle avec une proposition de valeur limpide pour le client, combinée à une rotation des stocks extrêmement rapide. Les fondations de Dollarama viennent d’être posées.

Je n'ai pas inventé le magasin à un dollar, je l'ai simplement rendu meilleur en me concentrant sur la valeur que le client reçoit pour son dollar.

Très tôt, il contourne les intermédiaires et les grossistes canadiens pour aller s'approvisionner directement en Asie. À une époque où peu de détaillants de cette taille le faisaient, Larry voyage constamment pour dénicher des jouets, des articles de cuisine ou de la papeterie qui, une fois vendus à 1$, laissent encore une marge à l'entreprise.

En 2004, pour accélérer la croissance, Larry Rossy vend une participation majoritaire au fonds d'investissement Bain Capital pour près d'un milliard de dollars. Ce partenariat apporte la puissance de feu financière nécessaire pour quadriller le Canada.

En 2009, Dollarama entre à la Bourse de Toronto. À ce moment-là, l'enseigne est déjà une icône nationale. Elle commence à briser son propre dogme en introduisant des articles à 1,25 $, 1,50 $, puis 2 $ et 5 $ aujourd'hui. Ce virage, délicat sur le plan marketing, est une réussite totale.

Depuis 2016, Neil Rossy, le fils de Larry, a repris le flambeau en tant que PDG en 2016. Il représente la quatrième génération pour Dollarama.

Clairement, Neil Rossy a grandi dans les magasins, on peut même dire qu’Il partage avec son père cette culture de la frugalité. Chez Dollarama, on ne dépense pas d'argent dans la publicité télévisée ou les programmes de fidélité complexes. En effet, l'emplacement du magasin et le prix en rayon sont les seuls outils marketing.

Le business model de Dollarama

À première vue, Dollarama est un business d’une simplicité presque déroutante. L’entreprise ne vend ni technologie de pointe, ni produits premium, ni expériences sophistiquées. Elle se concentre sur des objets du quotidien.

Dans ses magasins, l’offre couvre un spectre très large de produits de consommation courante. On y trouve d’abord tout ce qui touche à la maison et à l’organisation du quotidien tels que des produits d’entretien, sacs-poubelle, boîtes de rangement, vaisselle basique, ustensiles de cuisine, ampoules ou piles. À cela s’ajoutent les articles de papeterie et de bureau (cahiers, stylos, fournitures scolaires…).

L’assortiment évolue ensuite au fil des saisons comme les décorations de Noël, d’Halloween ou de Pâques, ou bien des articles d’été pour la plage ou des produits pour déneiger l’hiver. De plus, Dollarama propose également une offre alimentaire ciblée, composée principalement de confiseries, de biscuits, de snacks, de conserves et de formats pratiques de grandes marques. L’objectif n’est pas de concurrencer l’épicerie traditionnelle, mais d’offrir des achats d’appoint, souvent impulsifs ou destinés à dépanner.

Enfin, l’enseigne complète son assortiment avec des jouets simples, ainsi que de petits accessoires électroniques.

Ce qui distingue réellement Dollarama n’est donc pas la nature des produits, mais la fonction qu’ils occupent dans l’esprit du consommateur. Dollarama vend des solutions immédiates à des besoins simples : équiper un logement, organiser un événement, remplacer un objet cassé, occuper un enfant. Et souvent, le client entre souvent avec une intention précise, mais ressort presque toujours avec un panier plus rempli que prévu.

Par ailleurs, à l’image de Costco, Dollarama mise sur des arrivages ponctuels, parfois issus de surplus ou de séries limitées de grandes marques : chocolats Lindt, jouets sous licence, articles saisonniers inattendus. Ces produits ne sont jamais garantis dans le temps. Ainsi, le message implicite est que ce qui est disponible aujourd’hui peut disparaître demain. Cette rareté organisée crée un sentiment d’urgence et alimente l’achat impulsif.

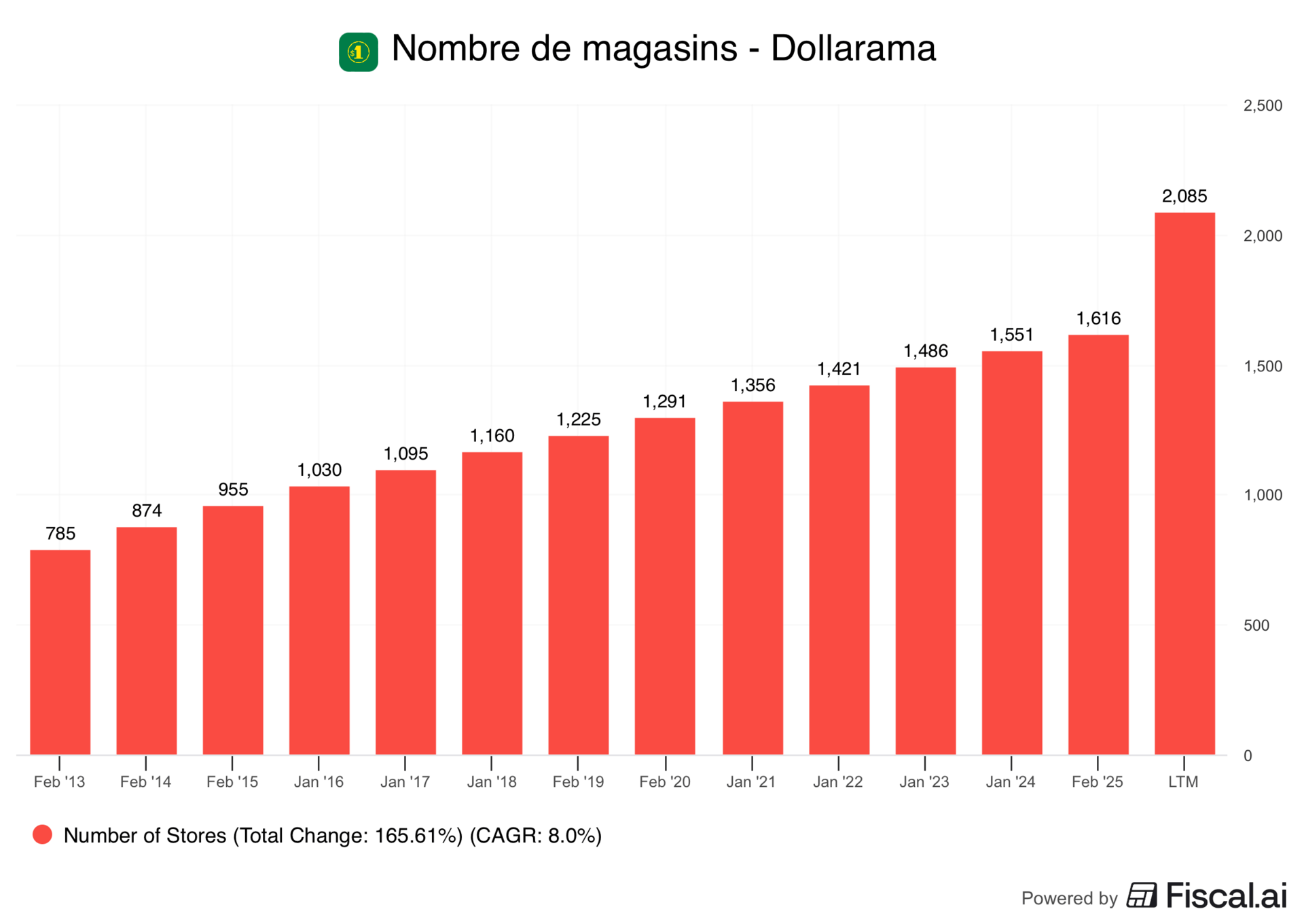

Au troisième trimestre 2025, Dollarama comptait 2 085 magasins, en nette progression par rapport à la clôture fiscale de février 2025. Si le marché canadien approche progressivement de la saturation, comme nous allons le voir, la dynamique de croissance du groupe se joue désormais ailleurs, notamment à travers son expansion rapide en Amérique latine.

Nombre de magasins - Dollarama

Présence au Canada 🇨🇦

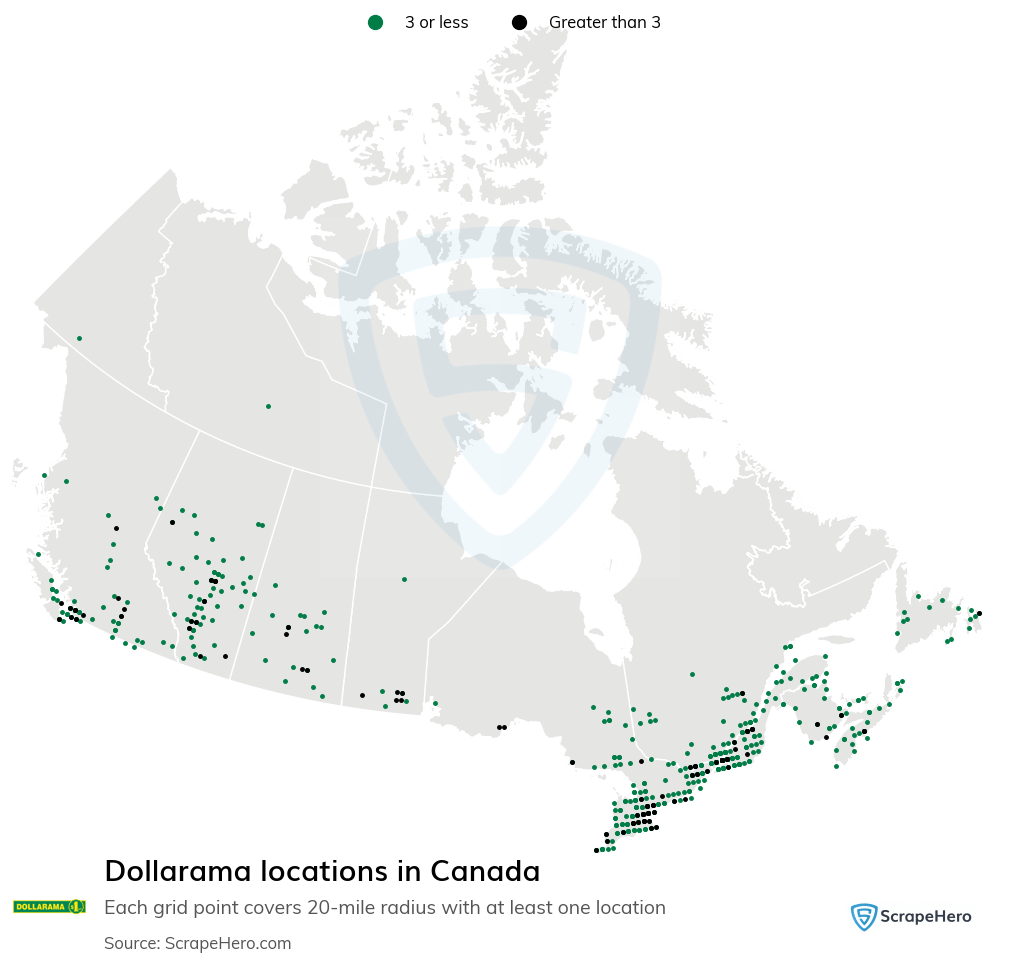

Sans surprise, Dollarama domine largement le secteur du commerce de détail à bas prix dans son pays d'origine. Grâce à un business model éprouvé depuis plus de 34 ans (sous l'enseigne Dollarama), l'entreprise est devenue une institution incontournable pour les Canadiens.

Actuellement, on dénombre plus de 1 684 magasins à travers tout le Canada, aussi bien dans les centres urbains ultra-denses que dans les petites communautés rurales.

C'est en Ontario et au Québec que la présence est la plus forte, regroupant à eux deux environ 2/3 des points de vente. Si le maillage semble serré, l'enseigne parvient encore à densifier ces zones en s'installant dans des centres commerciaux de quartier ou au pied des tours résidentielles.

Nous estimons que le groupe possède encore une marge de progression importante dans l'Ouest canadien (Alberta, Colombie-Britannique) et dans les provinces de l'Atlantique, où la concurrence est plus fragmentée.

L'enseigne a réussi un tour de force marketing, abolir la barrière sociale. On estime que plus de 80% des ménages canadiens franchissent les portes d'un Dollarama au moins une fois par an. Ainsi, aujourd’hui, on y croise aussi bien l'étudiant qui cherche ses articles de papeterie que le propriétaire de banlieue qui vient chercher ses produits saisonniers ou ses articles de fête. Ce n'est plus "le magasin du pauvre", c'est le magasin malin.

À l’avenir, la direction de Dollarama a affiché son ambition d’atteindre un réseau de 2200 magasins d'ici 2034, ce qui nous semble tout à fait crédible mais il paraît difficile à imaginer au-delà. En effet, pour atteindre son objectif de 2 200 magasins avec une population canadienne tournant autour de 40 millions d'habitants, Dollarama vise une densité théorique d'environ 1 magasin pour 18 000 habitants.

À titre de comparaison, nous sommes aujourd’hui à ~24 000 habitants (avec 1 684 magasins) contre un objectif de 2034 à environ 1 magasin pour ~18 000 habitants (avec 2 200 magasins).

Cela confirme que Dollarama ne compte pas seulement s'étendre géographiquement, mais surtout densifier sa présence pour devenir aussi accessible qu'un dépanneur de quartier.

DollarCity : l’activité en Amérique latine

Si le marché canadien constitue désormais un socle solide pour Dollarama, le relais de croissance actuel se situe aujourd’hui bien au-delà de ses frontières. C’est en Amérique latine que le groupe déploie sa trajectoire de croissance la plus prometteuse, au travers de Dollarcity.

Cette expansion n’a rien d’improvisé. Elle repose au contraire sur une stratégie d’incubation progressive, entamée dès 2013 avec un partenariat opérationnel au Salvador. Pendant plusieurs années, Dollarama a agi comme un actionnaire minoritaire apportant à Dollarcity son savoir-faire logistique et sa puissance d’achat, sans en prendre le contrôle.

Ce dispositif prévoyait une option d’acquisition majoritaire à horizon 2020. Mais face aux premiers succès opérationnels, la direction décide d’accélérer. En 2019, Dollarama a pris une participation de 50,1 % pour un montant compris entre 85 et 95 millions de dollars US, mettant la main sur un réseau de 180 magasins. Depuis, Dollarama a augmenté sa participation à 60,1%.

Le secret de cette réussite ? Avoir su transposer un modèle canadien rigoureux dans un environnement structurellement différent. Le commerce de détail en Amérique latine souffre d'une fracture nette avec d’un côté, des enseignes modernes mais inaccessibles pour la majorité et de l’autre, un marché informel omniprésent, chaotique et peu standardisé.

Dollarcity s’est engouffrée dans cette brèche. L’enseigne propose une expérience "premium" pour du discount (des magasins climatisés, propres, sécurisés et bien rangés). Ce tour de force est rendu possible par l’intégration complète de Dollarcity dans la chaîne d’approvisionnement de Dollarama. Les volumes négociés à Montréal profitent directement aux rayons de Bogota ou de Lima, permettant d'afficher des prix imbattables tout en préservant les marges.

Les chiffres parlent d'eux-mêmes. Entre 2013 et aujourd’hui, le parc est passé de 13 à 684 magasins, avec une accélération fulgurante ces dernières années.

Nombre de magasins de DollarCity

On peut notamment citer le cas de la Colombie, qui est le moteur de cette expansion avec presque 400 points de vente.

Nombre de magasins en Colombie

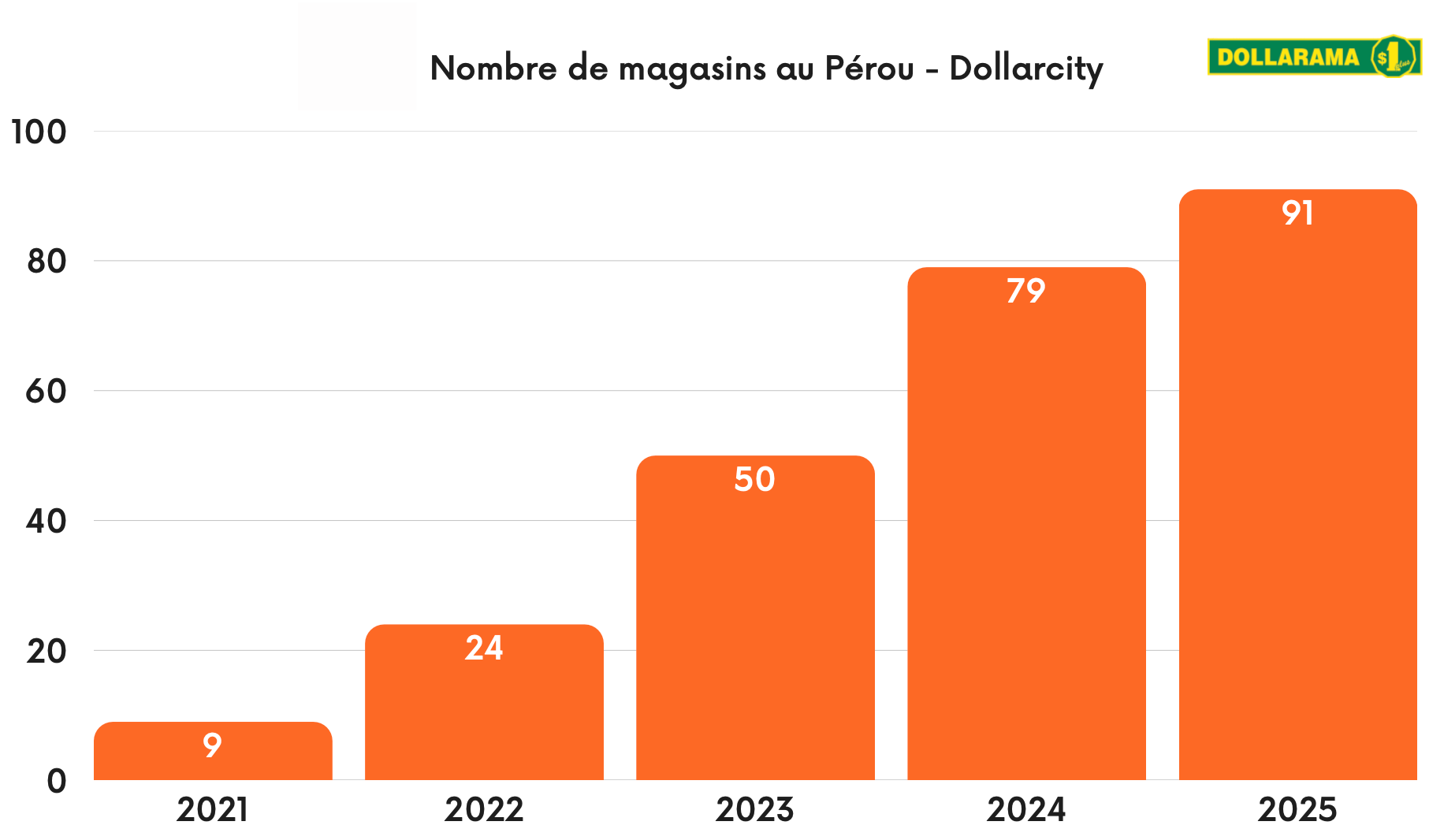

Si les marchés historiques d'Amérique centrale (80 magasins au Salvador et 113 magasins au Guatemala) restent des piliers solides, c'est maintenant vers le Pérou que tous les regards se tournent.

Ce marché, encore peu structuré, offre un véritable océan bleu à Dollarcity. Les dernières ouvertures montrent une volonté claire de saturer la capitale, Lima, avant de lancer une offensive en dehors de la capitale.

Nombre de magasins au Pérou

Globalement, l’un des facteurs clés de cette réussite réside dans la capacité de Dollarcity à adapter son offre aux spécificités locales. Si l’ossature logistique et les standards opérationnels restent canadiens, l’assortiment est ajusté aux habitudes de consommation régionales, notamment autour des produits de fête et des besoins domestiques spécifiques.

Fort de ces succès, le groupe s'attaque désormais à un poids lourd de la région, le Mexique. Pour conquérir ce marché gigantesque, la stratégie évolue fortement, mais on aura l’occassion d’en parler dans la partie Perspectives.

🇦🇺 Australie : un deuxième Canada ?

Depuis quelques années, Dollarama cherchait des leviers de croissance au-delà de son marché canadien bientôt saturé et de son succès latino-américain.

Le 22 juillet 2025, Dollarama a annoncé la clôture de l’acquisition de The Reject Shop, une institution du commerce de détail à bas prix en Australie, pour une valeur d'environ 233 millions de dollars canadiens. Cette transaction permet à l'entreprise de prendre le contrôle d'un réseau de 390 magasins répartis sur le territoire australien.

Pour la direction, le choix de l’Australie est une évidence. C’est un marché proche du Canada avec une culture anglo-saxonne similaire, et surtout, une classe moyenne qui cherche à optimiser son budget face à l'inflation.

Australie vs Canada

Mais le véritable point de rupture se situe du côté de la chaîne d’approvisionnement. Historiquement, les détaillants australiens font face à des coûts d’importation élevés et à une logistique complexe, qui pèsent durablement sur leur compétitivité.

C’est précisément sur ce terrain que Dollarama entend faire la différence. Comme l’a souligné Neil Rossy, la stratégie consiste à injecter l’expertise du groupe en matière d’approvisionnement direct et d’excellence opérationnelle afin d’améliorer significativement la proposition de valeur de The Reject Shop. Autrement dit, appliquer en Australie les recettes qui ont fait le succès de Dollarama au Canada.

Le potentiel de croissance reste, par ailleurs, considérable. Lors de la présentation de l’acquisition, la direction a mis en évidence une sous-pénétration marquée du marché australien, avec un ratio d’un magasin pour 52 000 habitants, contre un pour 24 000 au Canada.

L'ambition est de faire passer le parc australien de près de 400 à environ 700 points de vente à l'horizon 2034. Si cette trajectoire se confirme, l'Australie deviendra le troisième moteur de croissance du groupe, aux côtés du Canada et de l’Amérique latine, assurant ainsi la pérennité du modèle pour la décennie à venir.

Mais l'histoire ne s'arrête pas à la simple multiplication des ouvertures au pays des kangourous. L'autre levier colossal réside dans la productivité des magasins. Le chiffre d’affaires par magasin de The Reject Shop est actuellement bien inférieur aux standards de Dollarama.

Chiffre d’affaires par magasin entre l’Australie et le Canada

En améliorant son offre, le groupe bénéficie d’un important potentiel de rattrapage sur les ventes des magasins existants. Cette double dynamique, l’expansion du réseau et l’optimisation des ventes au mètre carré, pourrait significativement accélérer la croissance du groupe en Australie.

Analyse financière

Depuis 2016, l'enseigne affiche une progression annualisée de 10% sur ses ventes. Hormis l'année 2009 (marquée par la crise des subprimes), l'entreprise a maintenu une croissance ininterrompue.

Chiffre d’affaires - Dollarama

Pour poursvuire l’analyse, il est important de préciser que dans le commerce de détail, on peut vite se noyer sous les chiffres. Pour Dollarama, inutile de surveiller le chiffre d'affaires au mètre carré (les magasins sont standardisés autour de 930 m²) ou l'e-commerce (encore anecdotique). Le moteur de la croissance repose sur deux facteurs essentiels :

Les ventes par magasin (la performance)

Le nombre de magasins (l'expansion)

Ainsi, je vous propose de rentrer tout en suite en détail sur l’évolution de ces deux indicateurs.

Chiffre d’affaires par magasin

Depuis des années, le chiffre d'affaires par magasin grimpe de façon constante. Mais c'est véritablement depuis l'année fiscale 2023 que la machine s'est emballée. En l'espace de seulement 36 mois, les ventes moyennes par boutique ont bondi, passant de 3 millions à près de 4 millions de dollars canadiens.

Comme nous l'avons vu, ce n'est pas de la magie, c'est de la stratégie : l'introduction des articles à 5 $ combinée à un contexte inflationniste a créé le cocktail parfait pour booster les revenus.

Chiffre d’affaires par magasin (Canada & Australie)

Sur le graphique, vous avez sûrement remarqué une baisse importante sur les 12 derniers mois. Celle-ci s'explique par l'intégration des magasins The Reject Shop en Australie. Ces boutiques génèrent actuellement moins de revenus (environ 2,2 millions CAD par an), ce qui tire temporairement la moyenne du groupe vers le bas.

Mais, voyons le verre à moitié plein, c'est une excellente nouvelle pour l'avenir. Cet écart de performance représente un formidable gisement de croissance.

Nombre de magasins

Le management donne une feuille de route limpide pour la prochaine décennie : atteindre 2 900 magasins d'ici 2034 (2 200 au Canada + 700 en Australie).

Nombre de magasins (Canada + Australie)

Avec un parc actuel de 2 085 magasins, l'objectif implique l'ouverture nette de 90 magasins par an, ce qui est supérieur au rythme des dernières années (plutôt 70 ouvertures par an).

Pour ceux qui suivent le dossier, le management de Dollarama a l’habitude de "sous-promettre et sur-délivrer", atteignant souvent leurs objectifs avec parfois 1 ou 2 ans d'avance.

En tablant sur 90 nouveaux magasins chaque année (2900 magasins d’ici 2034) et une montée en puissance des ventes existantes (5 millions par magasin), nous arrivons à 14,5 milliards de dollars de revenus en 2034. Ce scénario implique une croissance annuelle de 8,4 %. Loin d'être excessif, cet objectif apparaît même conservateur compte tenu des optionnalités du géant canadien.

Estimation de chiffre d’affaires d’ici 2034

⚠️ Point à noter

Attention au trompe-l'œil comptable : le chiffre d’affaires de Dollarama ne raconte pas toute l'histoire, puisqu'il exclut totalement les ventes de Dollarcity. C'est une subtilité liée à la "mise en équivalence". Même si Dollarama détient désormais la majorité (60,1 %), les revenus de sa pépite latino-américaine ne s'additionnent pas aux siens.

Compte de résultat de Dollarama - T3 2026

Concrètement, cette activité reste invisible sur la ligne des ventes et ne se voit qu'à la toute fin, directement dans les bénéfices nets. Clairement, cette présentation masque la véritable force de frappe de l'écosystème en Amérique latine, bien plus puissant en réalité que ce que les chiffres officiels laissent paraître.

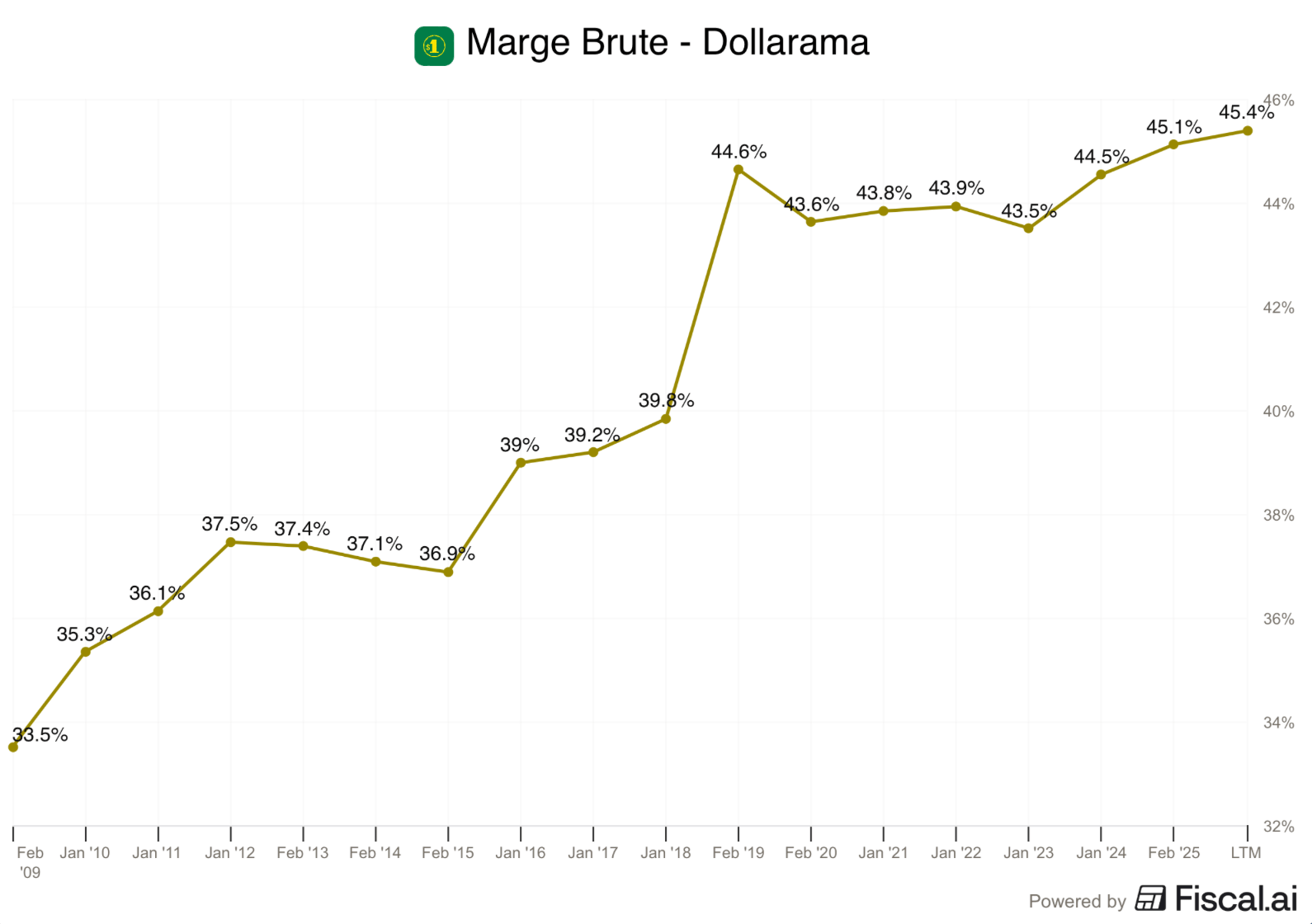

Marge brute

Alors que Costco s'est bâti une religion autour de la marge la plus faible possible, Dollarama, elle, cultive l'art de la marge confortable. On parle ici d'une marge brute qui navigue fièrement entre 43 % et 45 %, un niveau tout simplement stratosphérique pour le secteur de la distribution, laissant loin derrière les épiciers traditionnels qui se contentent de miettes.

Marge Brute - Dollarama

C'est ici que la philosophie de Bourseko prend tout son sens. Nous aimons les extrêmes, car c'est là que se trouve la clarté stratégique. Nous apprécions soit les marges ultra-fines à la Costco, soit les marges élevées à la Dollarama. L'entre-deux, ce "ventre mou" où naviguent des acteurs comme Five Below ou Dollar General, sont pour nous une zone de fragilité.

La distinction est cruciale car, chez Costco, le but n'est pas de marger sur le produit, mais de rendre l'offre tellement irrésistible que l'abonnement devient une évidence. À l'opposé, Dollarama maximise la marge sur chaque article vendu en offrant une valeur perçue imbattable, rendue possible par une chasse impitoyable aux coûts inutiles. Deux chemins opposés, mais deux machines à cash redoutables.

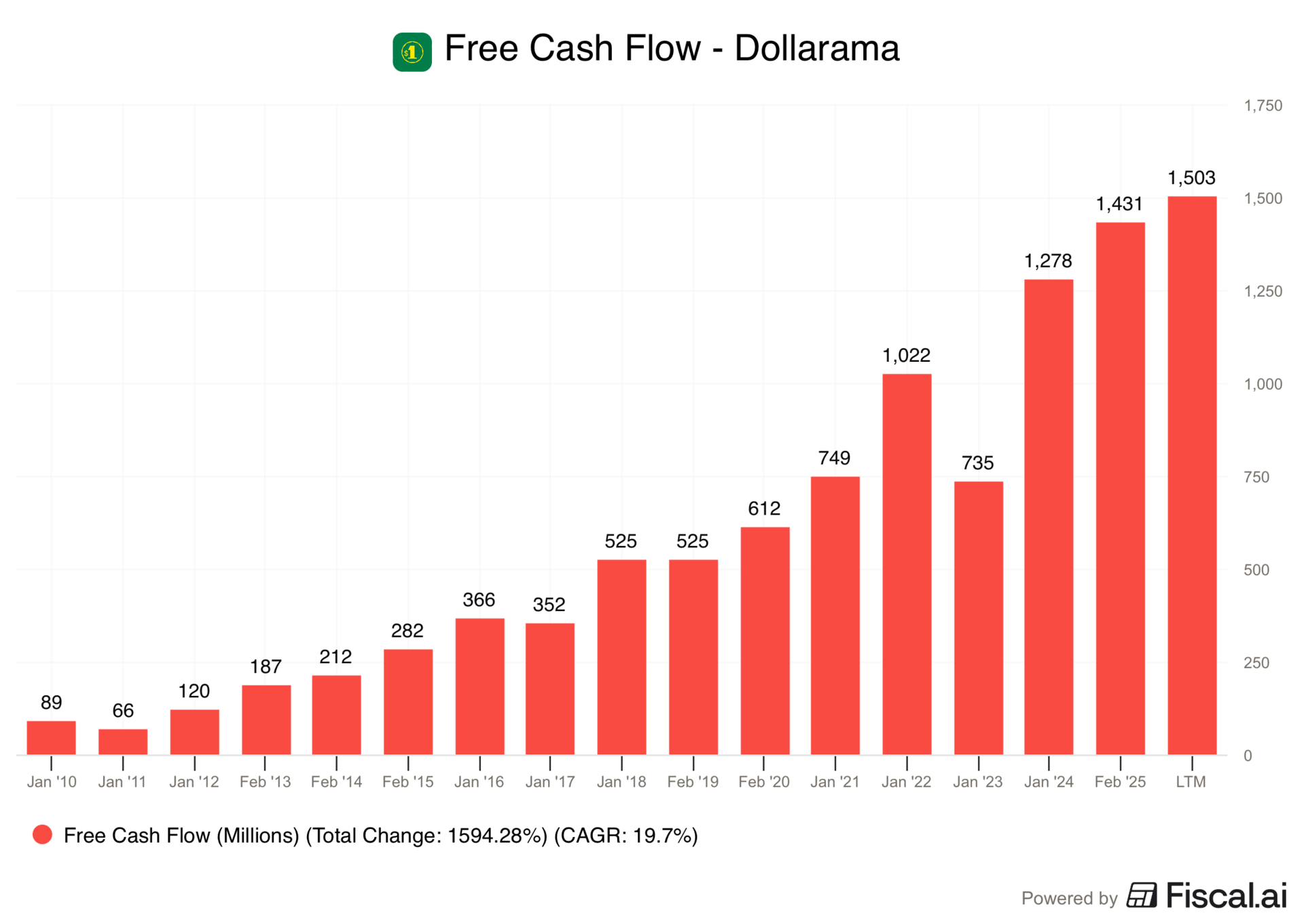

Free Cash Flow

Dollarama est une véritable "Cash Machine". Le modèle d'affaires est peu gourmand en capitaux (Capex) une fois le réseau logistique établi. L'ouverture d'un magasin coûte peu cher et génère du cash très vite.

Free Cash Flow depuis 2010 - Fiscal.ai

Cette efficacité se traduit par une capacité rare à transformer ses résultats comptables en argent sonnant et trébuchant. C'est ici que Dollarama réalise un véritable tour de force : son Free Cash Flow est régulièrement supérieur à son bénéfice net déclaré.

Pour mesurer cette prouesse, on utilise le ratio de "Cash Conversion", obtenu en divisant le Free Cash Flow par les bénéfices. Chez Dollarama, ce ratio grimpait à 122 %.

Free Cash Flow > Bénéfices

Concrètement, cela signifie que pour chaque dollar de bénéfice annoncé, l'entreprise encaisse en réalité 1,22 $ de liquidités disponibles. C'est quelque chose très appréciée des investisseurs, car les lourds investissements d'infrastructures sont désormais derrière eux.

D’ailleurs, ce Free Cash Flow abondant est la clé de la création de valeur de Dollarama, qui alimente généreusement la stratégie de retour aux actionnaires, que ce soit via les dividendes ou les rachats d'actions.

Dividende

Grâce à ses marges et sa génération de cash hors norme, Dollarama peut se permettre un retour à l’actionnaire particulièrement généreux.

Parlons d'abord du dividende. L'entreprise est devenue une véritable machine à faire croître ce coupon année après année. Mais le tour de force réside dans la réelle croissance de celui-ci par rapport aux bénéfices : en effet, alors que les bénéfices par action ont bondi de 19 % par an depuis 2015, le dividende a cru à un rythme un peu plus sage de 13,4 %.

Par conséquent, le taux de distribution reste ultra-conservateur, ne représentant que seulement 8 % des bénéfices. Pour nous, investisseurs, c'est une excellente nouvelle. Cela prouve que le management refuse de tomber dans le piège de la surenchère.

En ne distribuant qu'une infime partie des profits, ils ne se lient pas les mains et gardent une puissance de financière pour saisir des opportunités de croissance externe ou racheter massivement leurs propres actions. C'est exactement la configuration que l'on recherche : un dividende qui agit comme une cerise sur le gâteau, et non comme une contrainte qui briderait le futur de l'entreprise.

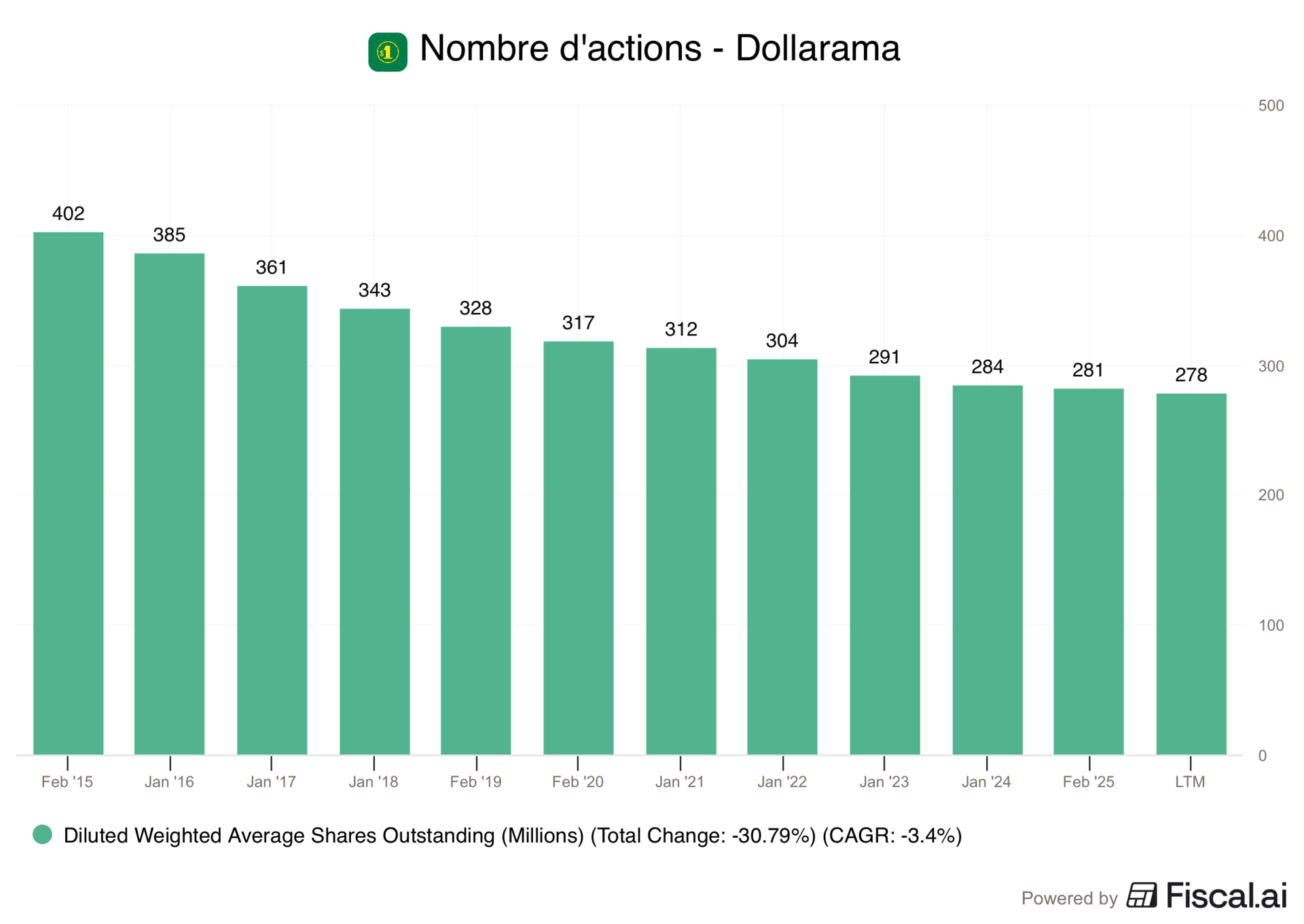

Rachats d’actions

Si le dividende est la partie visible de l'iceberg, la véritable magie opère sous la surface avec les rachats d'actions. C'est ici que Dollarama déploie l'artillerie lourde en allouant environ 80 % de ses bénéfices à racheter ses propres titres.

Le résultat est spectaculaire : depuis 2015, l'entreprise a littéralement détruit 31 % de ses actions en circulation. C'est une réduction moyenne de 3,4 % par an, ce qui fait de Dollarama l'une des "Cannibal Stocks" les plus disciplinées et féroces du marché.

Cette stratégie enclenche une mécanique implacable, presque magique. En rachetant ses propres titres, Dollarama réduit le nombre de convives autour de la table. Résultat : sans que vous ayez à lever le petit doigt, votre part du gâteau s'élargit automatiquement, propulsant le bénéfice par action vers le haut.

Mais l'effet de levier ne s'arrête pas là, il dope aussi le dividende. Avec moins d'actions en circulation à rémunérer, Dollarama peut se permettre d'augmenter le dividende par action sans avoir à puiser davantage dans sa trésorerie globale.

Bref, c’est toute la beauté des rachats d’actions. Elle crée de la croissance pour l'actionnaire, même lorsque la croissance des bénéfices est stable.

Les avantages compétitifs de Dollarama

Pour avoir accès à la suite de cette newsletter, il faut être membre du Club Bourseko.

Nous évoquons les avantages concurrentiels, les perspectives de croissance ainsi que les risques et la valorisation.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Reply