- Bourseko

- Posts

- Dette privée : pourquoi les marchés tremblent ?

Dette privée : pourquoi les marchés tremblent ?

#181 Sommes-nous à l'aube d'une crise financière ?

Bourseko .

26th mars 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #181 de la newsletter Bourseko ! Nous sommes 21 422 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +750 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

Dette privée : pourquoi les marchés tremblent ?

Pendant des années, la dette privée a été présentée comme un miracle de la finance moderne. Des rendements élevés, un risque supposé limité, et l’idée séduisante que ces actifs pouvaient se comporter indépendamment des soubresauts des marchés cotés.

Mais depuis la fin de 2025, cette illusion a commencé à se fissurer. Les fraudes et les défaillances se sont multipliées, et les fonds gèlent leurs retraits, exposant au grand jour les fragilités du système. L’ombre de la crise des subprimes resurgit, et les investisseurs prennent conscience que le risque n’avait jamais vraiment disparu.

Source : Les Echos

Pour comprendre comment on est passé de l’euphorie à un début de panique, nous vous proposons de revenir sur l’essor de ce marché, ses failles et ses potentielles conséquences.

Comprendre l’essor et le fonctionnement de la dette privée

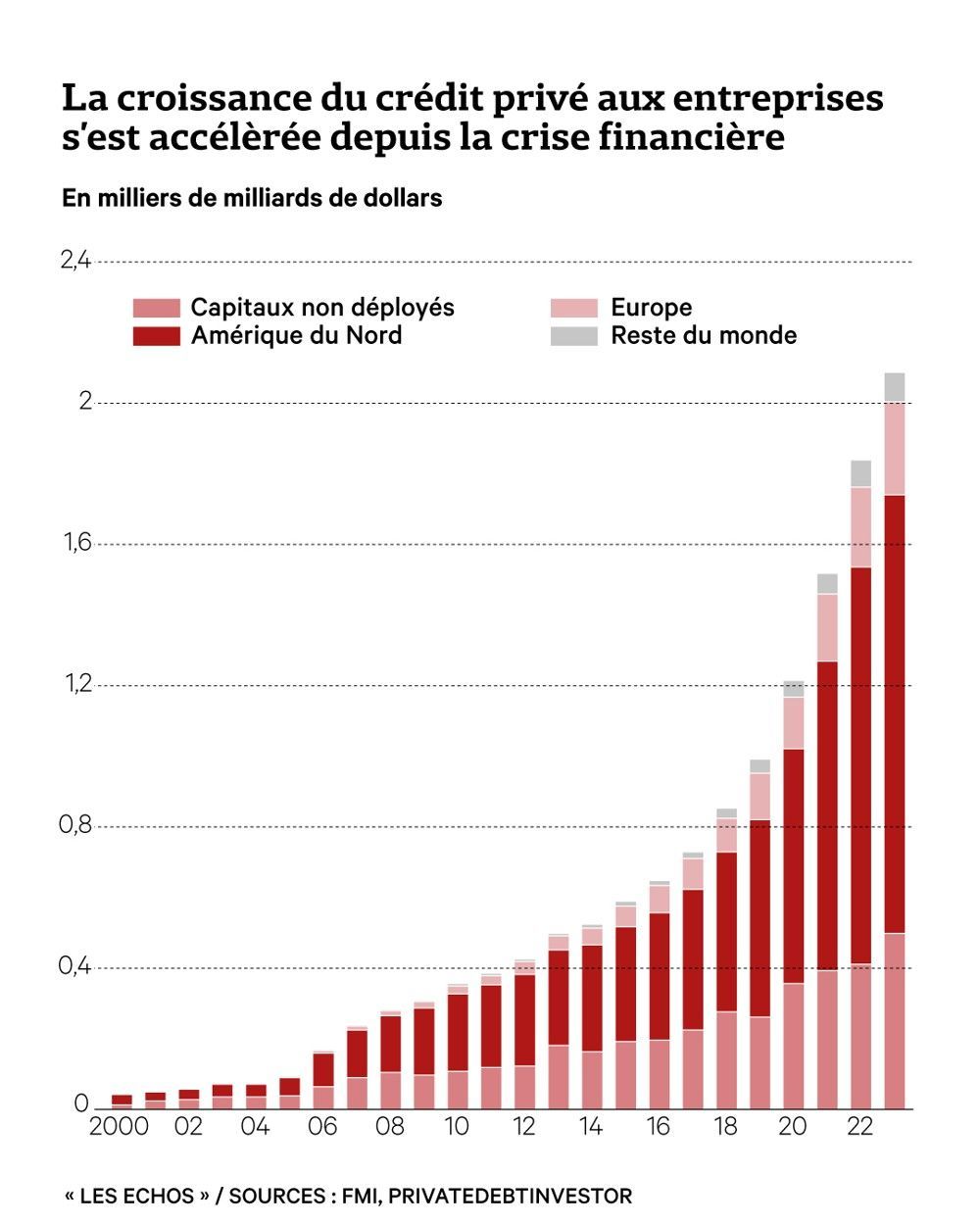

Le crédit privé consiste à accorder des prêts à des entreprises non cotées, non pas via des banques traditionnelles, mais directement par des fonds d’investissement.

Longtemps resté une niche, ce marché a connu une expansion spectaculaire. En 2009, au lendemain de la crise financière, il pesait à peine 200 milliards $. 15 ans plus tard, la Banque centrale européenne (BCE) l'estime à 2 000 milliards $ en Europe, sur un marché global de 16 200 milliards.

En effet, après l'effondrement de Lehman Brothers, les banques traditionnelles ont dû faire face à de nouvelles exigences les contraignant à se retirer des financements jugés les plus risqués. La nature ayant horreur du vide, des fonds pilotés par des acteurs comme Apollo, Blackrock ou EQT se sont engouffrés dans la brèche. Le crédit privé a ainsi grandi et prospéré à l'ombre de ces grandes banques.

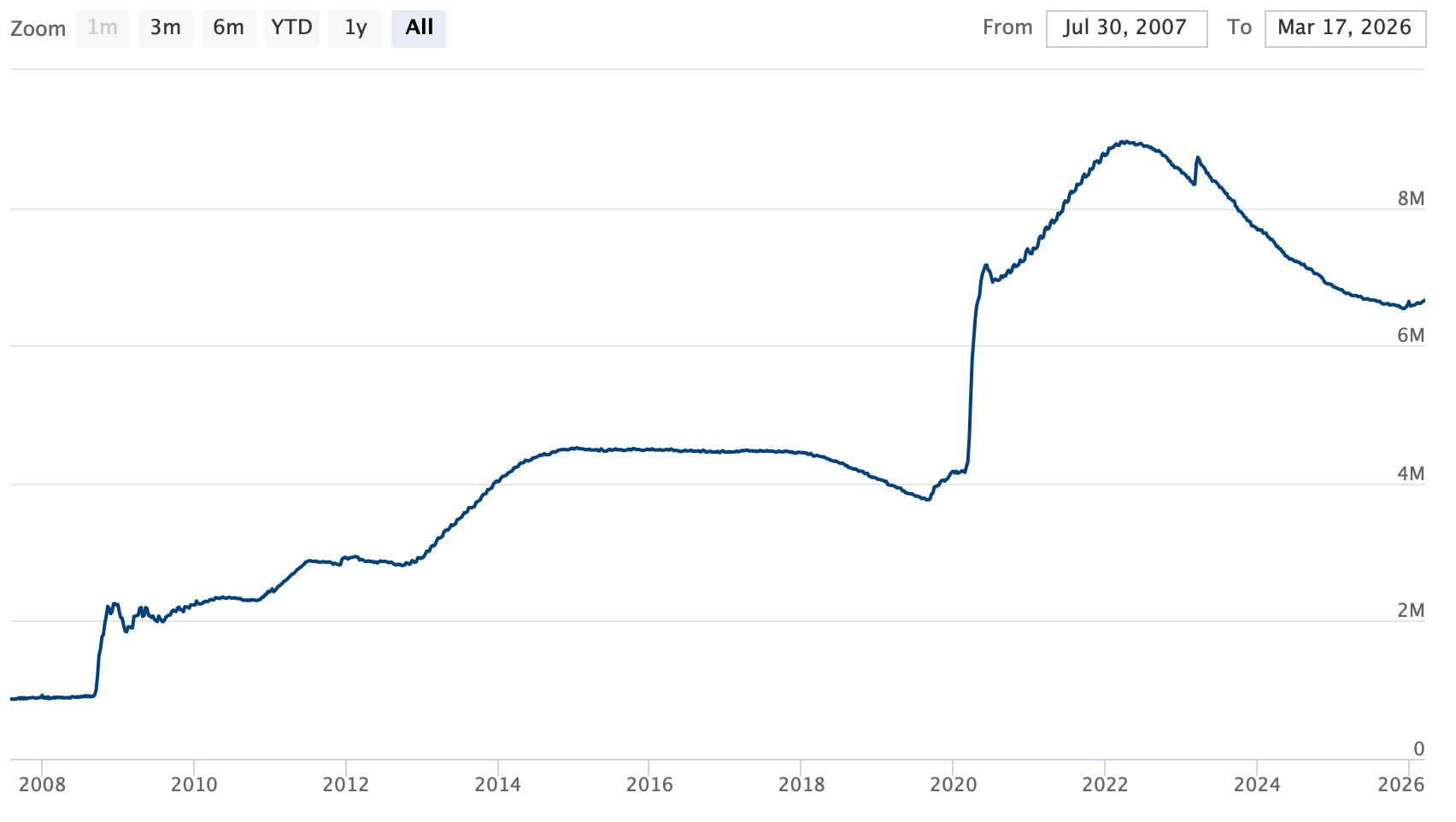

Dans le même temps, les banques centrales ont injecté des liquidités massives et maintenu des taux d'intérêt historiquement bas pour soutenir l'économie. Face à des rendements obligataires anémiques, les investisseurs institutionnels se sont rués vers les marchés privés, attirés par la promesse de rendements plus élevés.

Actifs totaux de la Banque centrale américaine

Mais au-delà de sa croissance, c’est surtout le fonctionnement du crédit privé qui le distingue. Contrairement au modèle bancaire classique, où les prêts sont financés indirectement via les dépôts, ici la relation est directe, de gré à gré. Les capitaux proviennent d’investisseurs institutionnels (fonds de pension, assureurs, fonds souverains) mais aussi, de plus en plus, de l’épargne privée.

Source : Financial Times

Dans un premier temps, cette industrie s’est développée autour du direct lending, en finançant principalement des PME et des entreprises de taille intermédiaire. Mais depuis quelques années, le périmètre s’élargit rapidement. Comme le souligne McKinsey, le crédit privé s’étend désormais vers des financements adossés à des actifs (Asset-Backed Finance), couvrant des domaines aussi variés que les infrastructures, l’immobilier ou encore les flottes d’avions.

Dans son rapport publié en 2024, McKinsey & Company estime que le marché adressable pourrait dépasser les 30 000 milliards de dollars rien qu’aux États-Unis, avec plusieurs milliers de milliards susceptibles de migrer des bilans bancaires vers ces acteurs au cours de la prochaine décennie.

Les fonds ont levé des montants record. À lui seul, Ares Management a collecté 17 milliards de dollars pour un fonds de dette privée l’an dernier. En mars 2025, Brookfield estimait de son côté que près de 300 milliards de dollars étaient prêts à être déployés sur la seule année.

Cet afflux massif de capitaux a créé une pression considérable, et c’est à ce moment-là que la machine a commencé à se dérégler. Lorsqu’il y a trop d’argent pour un nombre limité de bons dossiers, les prêteurs deviennent inévitablement moins exigeants.

Les premiers craquements

Depuis la fin de l’année 2025, les secousses ont laissé place à un véritable séisme. Contrairement aux crises classiques, l’étincelle ne vient pas d’un ralentissement économique, mais d’une succession de fraudes et de défaillances qui ont brutalement exposé les failles du système.

L’exemple le plus frappant reste celui de Bankim Brahmbhatt. À l’été 2024, ce dirigeant indien se présentait à la tête d’un empire générant 2,5 milliards $ de chiffre d’affaires. Un an plus tard, tout s’écroule. Derrière cette façade se cachait une fraude massive reposant sur de fausses factures et un montage proche d’un système de Ponzi. Au total, près de 500 millions $ auraient été soutirés à des investisseurs, dont HPS Investment Partners, racheté par BlackRock à l’été 2025.

Cette fraude n'est pas isolée. Quelques semaines auparavant, le marché avait déjà été secoué par la chute de First Brands, un groupe écrasé par 11 milliards de dollars de dette dont une partie restait dissimulée hors bilan. D’autres dossiers ont rapidement émergé, comme Tricolor ou encore le prêteur immobilier britannique MFS, renforçant l’idée que le problème n’était pas isolé.

Comment des institutions établies comme BNP Paribas, BlackRock, Jefferies ou Santander ont-elles pu prêter de telles sommes sans vérifier l'authenticité des garanties ? C'est la question que tout le marché se pose, révélant les failles d'un système où la pression pour déployer l'argent a pris le pas sur la rigueur de l'analyse.

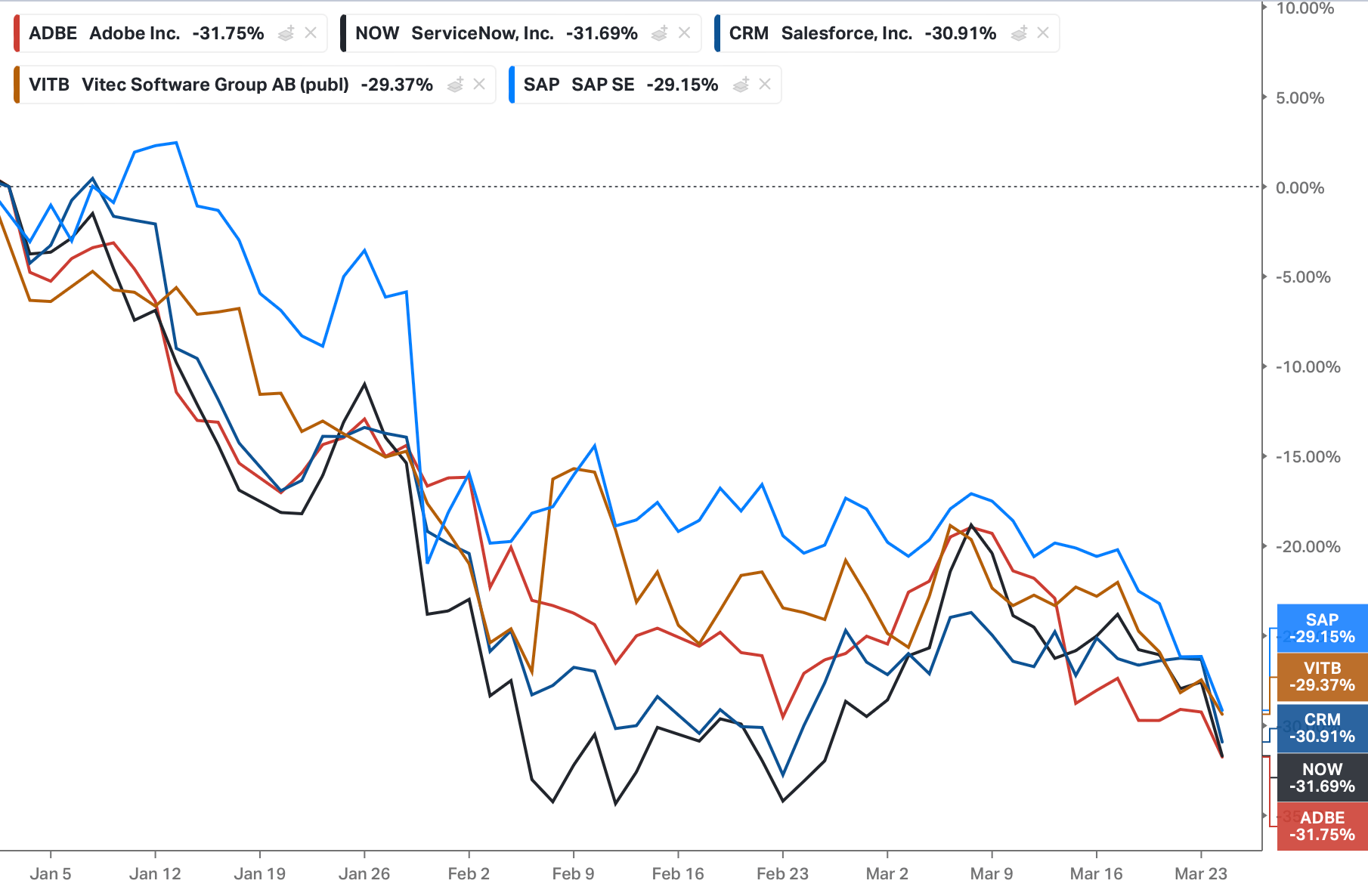

Dans le même temps, le marché redoute désormais une Saaspocalypse. Derrière ce terme, la crainte que l’intelligence artificielle fragilise une partie des modèles économiques des éditeurs de logiciels. Or, selon Morgan Stanley, ce secteur représente près de 26 % du marché américain des prêts aux entreprises les plus endettées.

Comme on l’observe déjà sur les actions des sociétés SaaS en Bourse, les valorisations sont tirées vers le bas par le narratif autour de l’IA. Moins visible car il concerne des actifs non cotés, ce mouvement de dégonflement des valorisation touche également les entreprises privées.

Cours de bourse depuis le 1er janvier - SAP, Vitec, Salesforce, ServiceNow & Adobe

Pour le moment, les taux de défaut dans le direct lending restent globalement en ligne avec leur moyenne historique, autour de 2%. Mais le risque de dégradation est bien réel. Selon Morgan Stanley, ils pourraient grimper jusqu’à 8 % en cas de tensions, soit un niveau nettement supérieur à la norme historique, notamment en raison de l’exposition à des secteurs fragilisés par l’IA, comme les logiciels. De son côté, UBS évoque un scénario extrême où les défauts pourraient atteindre 15 %.

Mais le véritable tournant intervient début 2026.

Le gel des fonds

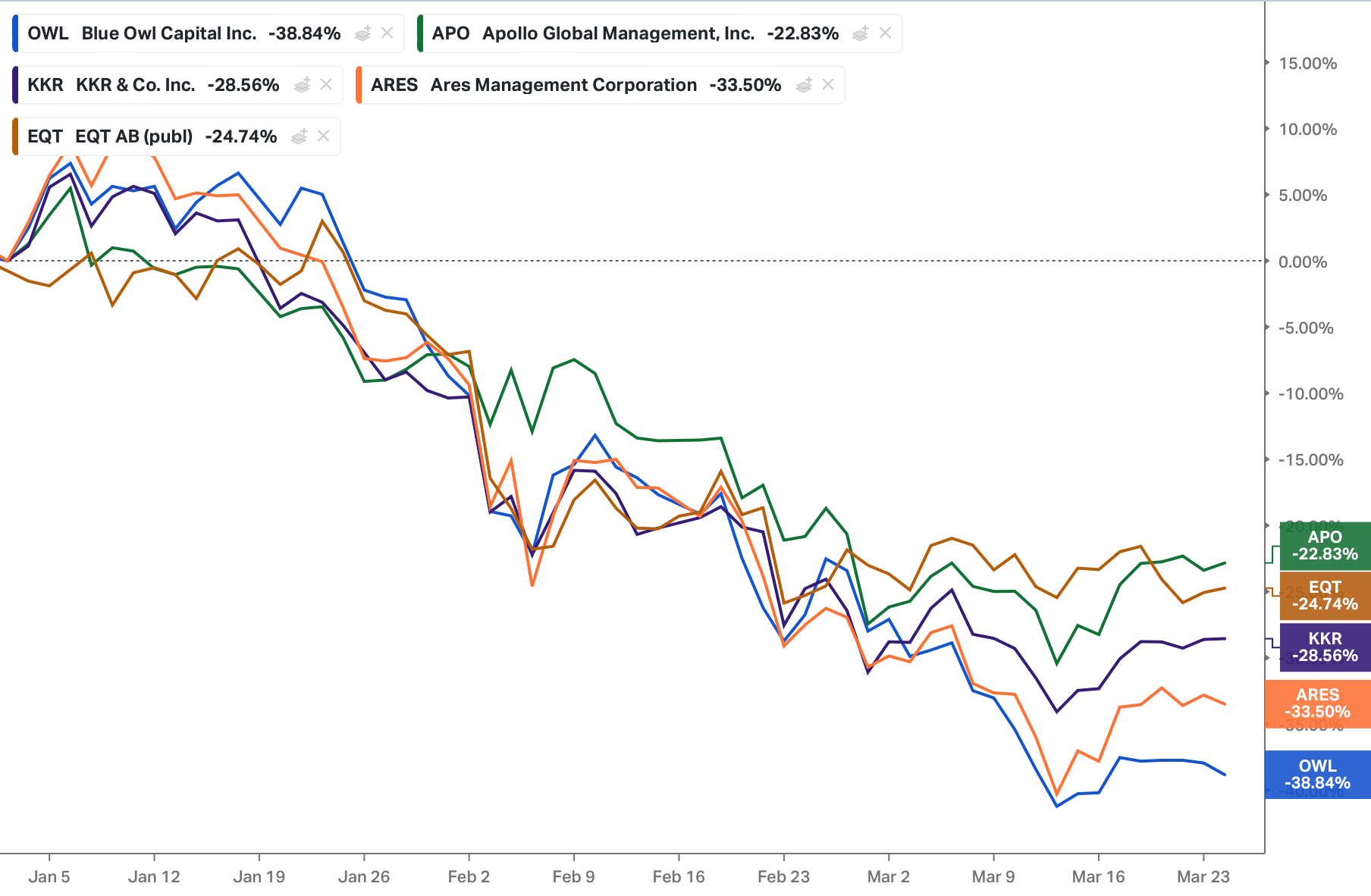

Le 20 février, Blue Owl Capital crée un choc en gelant les retraits de l’un de ses fonds. Un signal fort, qui marque le début d’une série d’annonces du même type.

Début mars, BlackRock est contraint de plafonner à 5 % les rachats sur son fonds HPS Corporate Lending, pourtant doté de 26 milliards de dollars. D’autres acteurs majeurs comme Ares Management ou Apollo Global Management prennent des mesures similaires. De son côté, Blackstone voit les retraits approcher des niveaux critiques, même s’ils restent honorés.

La réaction des marchés est immédiate. Depuis le début de l’année, des acteurs comme Apollo, EQT, KKR, Ares ou encore Blue Owl ont perdu jusqu’à 40% en Bourse.

Cours de bourse depuis le 1er janvier - Apollo, EQT AB, KKR, Ares & Blue Owl

Ce qui se joue ici ressemble de plus en plus à une version moderne du “bank run”. Une panique, non pas sur des banques, mais sur des fonds d’investissement détenant des actifs par nature illiquides.

Historiquement, l’investissement sur les marchés privés reposait sur un pacte simple. L’investisseur acceptait de bloquer son capital pendant dix ans en échange d’une performance supérieure aux marchés cotés. Mais pour séduire une clientèle de particuliers, les gestionnaires ont opéré un virage stratégique, souvent perçu comme un signal de fin de cycle. Ils ont lancé les fonds dits “evergreen”.

La promesse est assez simple : ces véhicules promettaient une porte de sortie périodique. Magique ? Loin de là, puisque cela peut provoquer un décalage de liquidité.

Ainsi, pour éviter qu'une panique ne vide le fonds d'un coup, les gestionnaires fixent souvent une limite aux retraits. En effet, si tout le monde sort en même temps, le fonds serait obligé de brader les actifs (vendre en urgence à bas prix) pour trouver du cash, ce qui ruinerait les investisseurs restants.

Les gestionnaires ont donc mis en place des limites de rachat, généralement autour de 5 % de l’actif net par trimestre (ou 2 % par mois). Concrètement, si les investisseurs demandent à retirer 10 % des encours alors que la limite est fixée à 5 %, chacun ne récupère que la moitié de ce qu’il a demandé. Le reste est automatiquement reporté au trimestre suivant. Ce mécanisme, conçu pour protéger le fonds, devient alors une source de frustration, et peut rapidement alimenter un début de panique.

Dernièrement, chez Ares, la tension est montée d'un cran. Face à des demandes de retrait culminant à 11,6 %, le fonds a dû activer sa “barrière" pour la première fois de son histoire.

Le risque majeur est désormais celui du cercle vicieux. En effet, en voyant les fonds limiter les retraits, les investisseurs restants ont tendance à vouloir sortir dès le trimestre suivant pour se protéger.

Quelles conséquences ?

Pendant longtemps, les défenseurs de la dette privée ont soutenu que, puisque le risque n’était pas porté par les banques, l’économie réelle était globalement à l’abri. Mais cette perception n’était qu’une illusion d’optique, que les instances financières mondiales avaient identifiée comme dangereuse.

Dès la fin 2023, Colm Kelleher, président d’UBS, était l’un des premiers à alerter sur ce marché, évoquant clairement l’existence d’une bulle.

Colm Kelleher - Président d’UBS

En avril 2024, le Fonds Monétaire International avait aussi tiré la sonnette d’alarme. Son rapport sur la stabilité financière dans le monde consacrait un chapitre entier à ce marché, soulignant les vulnérabilités croissantes et les dangers d’une exposition mal comprise.

Aujourd’hui, ces fragilités structurelles se sont propagées dans l’ensemble du système financier. La séparation entre finance traditionnelle et finance de l’ombre n’existe pas car les banques financent ces fonds, co-investissent avec eux, et voient leurs bilans affectés. Des institutions comme Jefferies, UBS, JP Morgan ou BNP Paribas ont déjà dû constituer d’importantes provisions suite aux premières faillites.

Le risque touche également les particuliers, parfois de manière inattendue. Près d’un tiers des encours des assureurs-vie américains est désormais investi en dette privée par des géants tels qu’Apollo ou KKR. Si une décote massive survient, c’est l’épargne retraite qui serait directement impactée.

Enfin, de nombreux investisseurs particuliers, séduits par des rendements intéressants, se retrouvent bloqués aux portes de sortie des fonds gelés, confrontés à l’opacité de cette classe d’actifs et aux restrictions imposées pour préserver la liquidité du système.

Sommes-nous à l’aube d’une nouvelle crise financière globale ?

Cette question revient désormais avec insistance face à l’accumulation de signaux négatifs. Les parallèles avec la crise de 2008 peuvent sembler évidents (opacité, recherche de rendement sur des actifs risqués, interconnexions mal comprises) mais la mécanique en jeu aujourd’hui est sensiblement différente.

En réalité, il est peu probable que l’on assiste à un événement brutal comparable à la faillite de Lehman Brothers. Le risque d’un choc immédiat sur l’ensemble du système financier apparaît plus limité qu’à l’époque.

Tout d’abord, la structure même du marché du crédit privé explique en partie cette résilience. Contrairement aux banques, qui financent des actifs longs avec des ressources très court terme, les fonds de dette privée s’appuient majoritairement sur des capitaux engagés sur plusieurs années. Cette caractéristique réduit mécaniquement le risque de crise de liquidité.

Par ailleurs, même si le niveau d’endettement reste difficile à mesurer avec précision, il semble globalement inférieur à celui observé sur les produits structurés avant 2008.

De leur côté, les autorités monétaires ne semblent pas prises de court. Depuis plusieurs trimestres, elles surveillent activement cette montée en puissance du crédit privé et ont renforcé les exigences imposées au système bancaire traditionnel. Pour autant, cela ne signifie pas que le risque est absent.

Jerome Powell, président de la FED (à gauche) et Christine Lagarde, présidente de la BCE (à droite)

Plutôt qu’un choc brutal, le scénario qui se dessine est celui d’un durcissement des conditions de financement. À mesure que les fonds cherchent à préserver leur liquidité, ils réduisent leur exposition et deviennent plus sélectifs.

Les entreprises les plus fragiles, en particulier celles qui dépendaient fortement de financements abondants, se retrouvent désormais sous pression. Certaines ne parviennent plus à refinancer leur dette dans de bonnes conditions, ce qui augmente mécaniquement le risque de défaut. Ce phénomène pourrait s’amplifier dans les prochains trimestres, notamment dans les segments les plus exposés.

Autrement dit, il ne s’agit probablement pas du début d’une crise brutale, mais plutôt d’un cycle d’assainissement qui pourrait s’inscrire dans le temps. Un environnement dans lequel les excès accumulés ces dernières années se résorbent progressivement, avec des conséquences bien réelles sur la croissance.

Conclusion

Dans ce contexte, que faire en tant qu’investisseur ? Notre première règle est simple : privilégier la solidité. Les bilans fragiles et surendettés, les sociétés non rentables ou les groupes dépendant de refinancements constants sont les plus vulnérables. Le crédit privé qui les soutenait se raréfie et devient beaucoup plus coûteux.

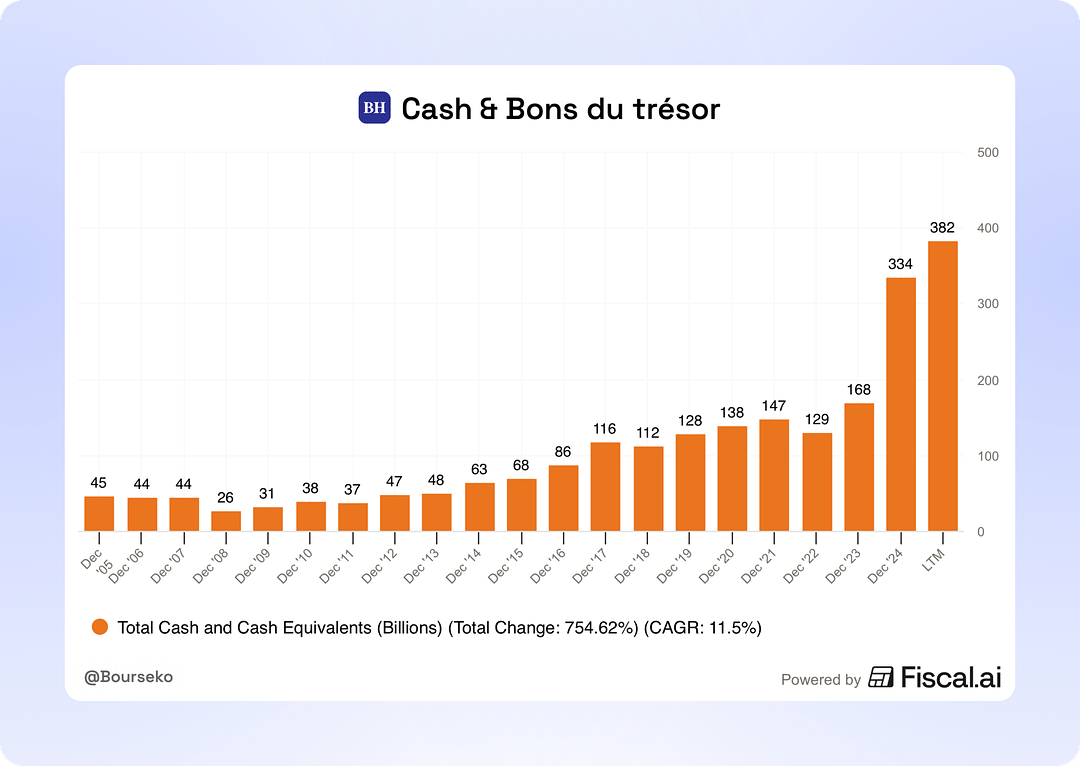

Dans un environnement où l’accès au crédit se tend, le cash devient un atout décisif. Les entreprises capables de générer un flux de trésorerie abondant et d’autofinancer leur croissance, tout en maintenant un pricing power sortent renforcées de cette période. Ce sont exactement le type de valeurs que nous privilégions au sein du Club Bourseko.

Cash de Berkshire Hathaway

Il faudra bien sûr garder un œil attentif sur le secteur bancaire, où la prudence reste de mise. L’exposition des banques à la dette privée peut être importante, mais elle reste souvent difficile à évaluer. Aujourd’hui, des acteurs comme JPMorgan réduisent leurs risques tout en essayant de profiter de la faiblesse des firmes de capital-investissement, qui sont à la fois leurs clientes et leurs concurrentes.

Jamie Dimon, le PDG de JPMorgan, aime rappeler que le système financier recèle souvent de “cafards”. Il se pourrait que certains des plus visibles se trouvent aujourd’hui au cœur des marchés de la dette privée.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Reply