Deere : de l'agriculture à la tech ?

#159 Notre analyse fondamentale du leader mondial des machines agricoles

Bourseko .

30th décembre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #159 de la newsletter Bourseko ! Nous sommes 17 924 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +600 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

Pour information, si tu n’es pas satisfait du Club, nous remboursons sans justificatif jusqu’à 14 jours après l’abonnement.

Deere : de l'agriculture à le tech ?

Par Abdallah Benmansour et Loris Dalleau

Lorsqu’il est question d’investissement dans le secteur de l’agriculture, un nom revient inévitablement : Deere & Company.

Réputée pour ses machines agricoles emblématiques, et dans un contexte où l’agriculture mondiale doit relever des défis majeurs, nous estimons que Deere continue a se positionner comme un leader capable de transformer ces enjeux en opportunités pour les décennies à venir.

Dans cette newsletter, nous vous proposons une analyse fondamentale de Deere, en explorant son histoire, ses différentes divisions, ses perspectives de croissance, ses avantages concurrentiels et les principaux risques auxquels l’entreprise doit faire face. Enfin, nous conclurons avec un regard sur la valorisation du titre.

Allons-y ⤵️

Histoire

Nous sommes en 1837, en pleine révolution industrielle. Cette année, un jeune homme originaire du Vermont, John Deere, perçoit le potentiel des nouvelles technologies appliquées au monde agricole. Il met au point une invention simple mais révolutionnaire, la charrue en acier. Deere fonde alors Deere & Company et commence à commercialiser son innovation.

Fondateur de Deere - John Deere

Pour rappel, la charrue est un outil destiné à labourer la terre, c’est-à-dire à la retourner. Son impact sur l’agriculture est ancien. En effet, dès l’Antiquité, son usage avait permis d’augmenter les rendements agricoles d’environ 30%. Avec l’acier, John Deere franchit un nouveau cap, en adaptant l’outil aux sols plus lourds et plus exigeants du Midwest américain.

Par la suite, John Deere poursuit ses efforts d’innovation. Et lorsque, en 1857, il transmet l’entreprise à son fils, Charles Deere, l’ADN est déjà solidement ancré. C’est sous l’impulsion de ce dernier que l’entreprise change véritablement d’échelle, passant d’une activité encore artisanale à un véritable géant industriel.

Charles Deere déploie un réseau de succursales à travers les États-Unis. L’entreprise ne se contente plus de vendre des charrues et elle devient un partenaire de long terme pour les fermiers américains. Cependant, le véritable tournant intervient en 1918. Anticipant la fin de la traction animale, Deere comprend que l’avenir de l’agriculture sera motorisé. L’entreprise acquiert alors la Waterloo Gasoline Engine Company. C’est la naissance des tracteurs Waterloo Boy, ancêtres directs des machines modernes qui feront la réputation du groupe.

Waterloo Boy

Au fil des décennies, Deere s’internationalise et s’impose sur tous les continents comme une référence incontournable du monde agricole. Le groupe élargit également son champ d’action, en se développant dans la construction et la sylviculture, au-delà de ses activités historiques. Aujourd’hui, Deere & Company affiche une valorisation supérieure à 120 milliards de dollars et a réalisé plus de 50 milliards de dollars de chiffre d’affaires en 2024.

Répartition de l’activité

Aujourd'hui, Deere est bien plus qu'un simple fabricant de tracteurs. Sa division phare, Production & Precision Agriculture, représente 40% des ventes, tandis que la branche Construction & Sylviculture pèse 25% du chiffre d'affaires, grâce au leadership mondial de Wirtgen dans les infrastructures routières.

De son côté, le pôle Petite agriculture & Gazon assure 24 % de l'activité en diversifiant les revenus vers les particuliers et les cultures spécialisées. Enfin, l'indispensable John Deere Financial (12%) finance plus d’une machine sur deux.

Production & Précision

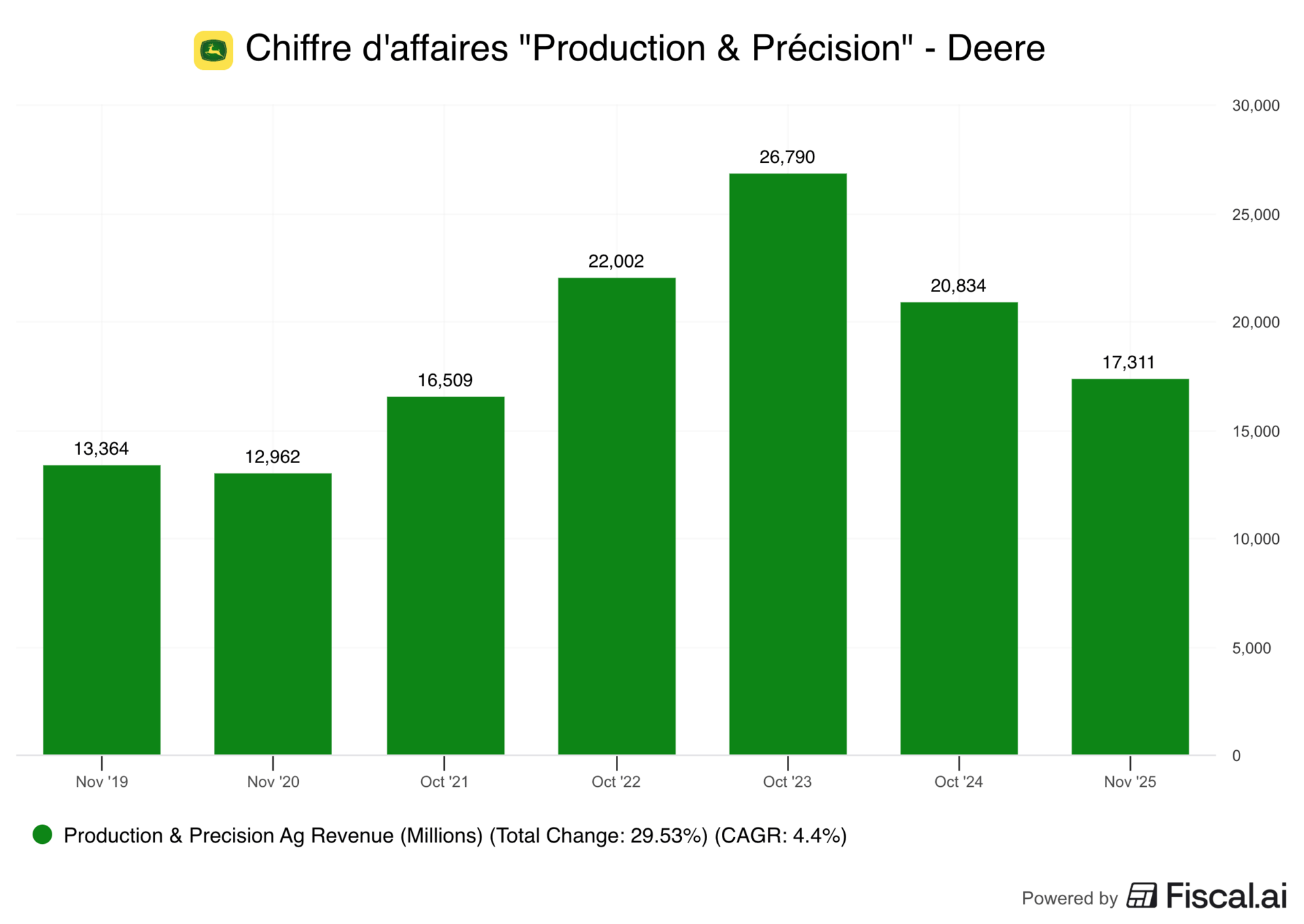

Le segment Production & Precision Agriculture (PPA) constitue le cœur du modèle économique de Deere. À lui seul, il représente environ 40% du chiffre d’affaires du groupe.

Concrètement, ce segment s’adresse aux grandes exploitations agricoles, principalement situées en Amérique du Nord et en Amérique du Sud. Il s’agit de producteurs de maïs, de soja, de blé ou de coton, pour lesquels la mécanisation lourde est indispensable. Selon l’US Department of Agriculture (USDA), en 2022, 45% des terres agricoles américaines étaient exploitées par des fermes réalisant plus de 500 000 $ de ventes annuelles, avec une taille moyenne d’environ 466 acres (189 hectares), soit près de 10 fois la taille moyenne des exploitations européennes. Cette réalité structurelle explique largement pourquoi Deere est extrêmement bien positionné sur le continent américain, contrairement à l’Europe, où la fragmentation des exploitations limite la pertinence de machines de très forte puissance.

Dans ce segment, Deere vend avant tout des machines agricoles lourdes telles que des tracteurs de forte puissance, des moissonneuses-batteuses, des pulvérisateurs automoteurs, ainsi que des semoirs et équipements spécialisés pour les grandes cultures.

Moissonneuse-batteuse Deere

Mais à mesure que la base installée s’est développée, l’offre de Deere s’est progressivement élargie. La vente de machines n’est plus qu’un premier pilier, auquel s’est ajouté un second, devenu central : les pièces de rechange et les services associés. Dans l’agriculture, la disponibilité opérationnelle est critique. Une machine immobilisée en pleine période de semis ou de récolte peut entraîner des pertes économiques significatives. Les pièces d’origine, la maintenance, les réparations et l’assistance technique sont donc des composantes indispensables de l’offre, et constituent un levier clé de fidélisation.

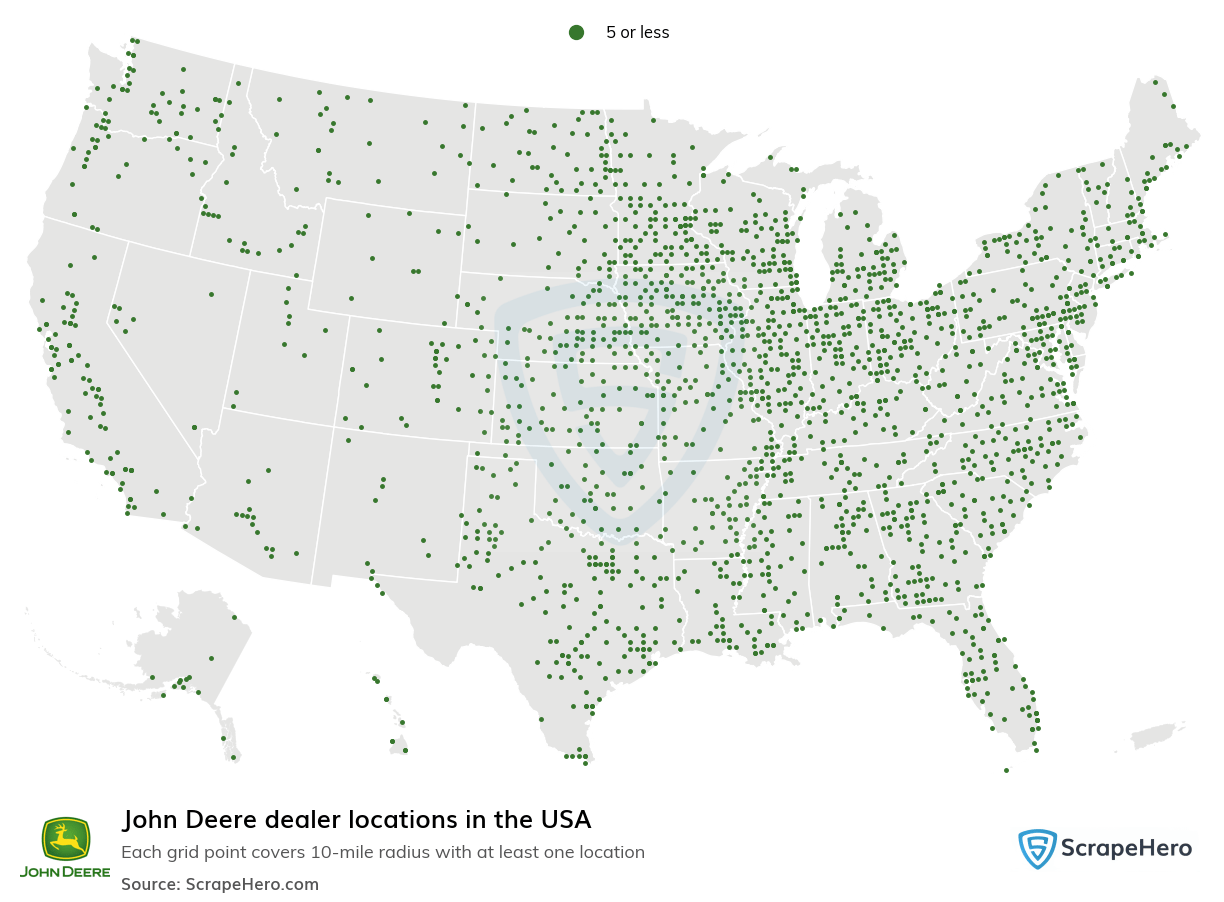

Pour assurer cette continuité de service, Deere s’appuie sur un réseau de distribution extrêmement dense, en particulier aux États-Unis, son principal marché. En décembre 2025, le groupe pouvait compter sur plus de 2 200 vendeurs sur le territoire américain. À titre de comparaison, AGCO (Massey Ferguson, Fendt…), l’un de ses principaux concurrents, s’appuie sur environ 800 vendeurs. Dans un secteur où l’agriculteur se tourne presque systématiquement vers un distributeur situé à distance raisonnable de son exploitation, cette densité constitue une barrière à l’entrée difficilement réplicable.

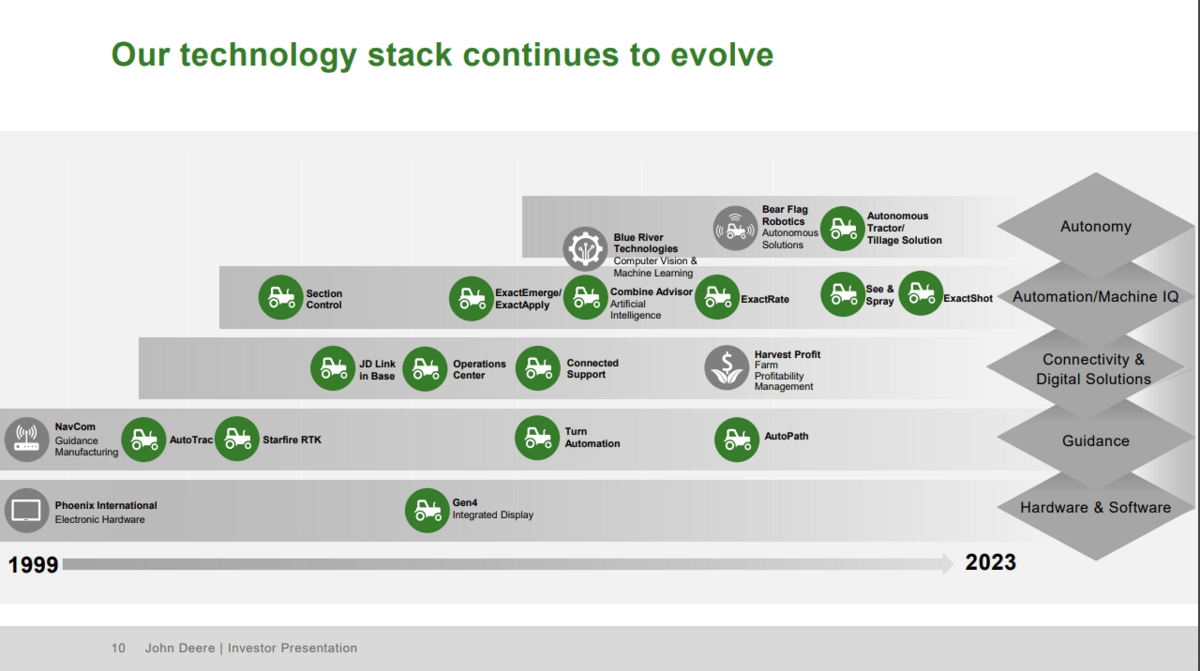

À ces deux piliers historiques (machines et services) s’est ajoutée progressivement une troisième couche, qui transforme profondément le modèle de Deere : le logiciel et la donnée. L’acquisition de la start-up californienne Blue River Technology en 2017 a marqué un tournant visible de cette stratégie. Leur technologie permet de distinguer avec précision les mauvaises herbes des plantes cultivées et de limiter la pulvérisation aux seules zones nécessaires, réduisant ainsi l’utilisation de produits chimiques jusqu’à 90% par rapport aux méthodes conventionnelles.

Cette acquisition a attiré l’attention, mais elle n’était pas un point de départ. La transformation de Deere en entreprise orientée data avait commencé bien plus tôt, dès 1999, avec l’acquisition de NavCom Technology, spécialiste du guidage par GPS. Depuis des décennies, Deere collectait déjà des volumes considérables de données à travers ses machines, sans réellement les exploiter. L’enjeu est devenu, progressivement, de créer de la valeur économique à partir de cette masse d’informations.

C’est dans ce contexte que l’agriculture de précision s’est imposée comme une priorité stratégique, autour de deux axes technologiques majeurs. D’un côté, le guidage, avec pour objectif à terme la conduite autonome, permettant de réduire les distances parcourues, d’optimiser les trajectoires et, in fine, de diminuer la consommation de carburant. De l’autre, la gestion des données et la télématique, qui rendent possibles des usages comme la pulvérisation de précision ou l’optimisation des intrants.

Pour exploiter pleinement ces données, Deere a connecté ses machines à une plateforme cloud centralisée, le John Deere Operations Center, accessible sur ordinateur et application mobile. Cette plateforme permet aux agriculteurs de surveiller leurs machines, de suivre l’état des cultures, d’analyser les conditions environnementales et d’anticiper les opérations à venir.

John Deere Operations Center

Elle propose également des fonctions de maintenance prédictive, destinées à réduire le risque d’immobilisation coûteuse des équipements. Surtout, elle est conçue comme une plateforme ouverte. Dès 2018, plus de 70 partenaires externes se connectaient déjà à ses API pour intégrer les données Deere à d’autres applications agricoles.

Cette montée en puissance technologique a eu un effet direct sur le prix des machines. En France, selon Les Echos, le prix d’un tracteur de 170 chevaux est passé d’un peu plus de 100 000 € en 2020 à environ 130 000 € en 2024, soit une hausse de 30 % en quelques années.

Cette hausse des prix joue également un rôle d’amortisseur face à la cyclicité du secteur. Les machines agricoles représentent l’un des principaux investissements des exploitants, et leurs décisions d’achat dépendent fortement des cycles des matières premières agricoles. En effet, les agriculteurs ne contrôlent pas leur prix de vente, qui dépend directement des marchés mondiaux, à l’image du pétrole pour l’énergie. L’explosion du prix du blé entre 2021 et 2022, puis sa baisse progressive après le début de la guerre en Ukraine, illustre cette volatilité structurelle.

Après un supercycle entre 2018–2019 et 2022, le marché s’est déprimé de manière brutale. Les achats records de machines ont laissé place à une phase d’attentisme marquée. Néanmoins, les signaux récents suggèrent que le marché commence progressivement à repartir.

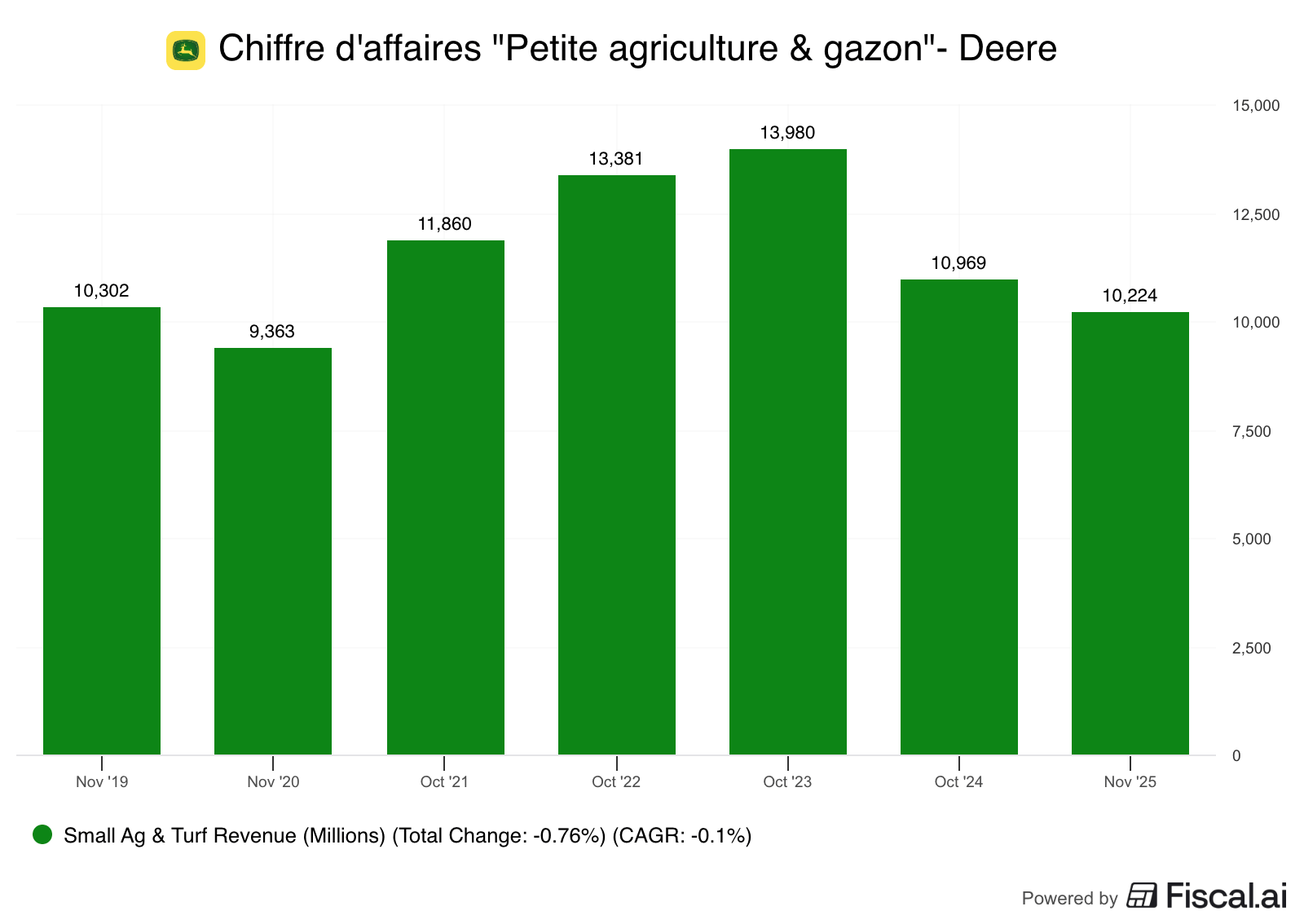

Petite agriculture & Gazon

Si la division Production & Précision capte souvent l’attention, la division Petite agriculture & Gazon (SAT) agit comme un pilier d’équilibre. Moins exposé aux à-coups violents des cycles des grandes cultures, ce segment est davantage arrimé à l’économie du quotidien. En 2024, il a généré près de 11 milliards de dollars de chiffre d’affaires, soit environ un quart des ventes du groupe.

Là où la grande agriculture vit au rythme du maïs ou du soja, ce segment dépend d’autres moteurs tels que l’élevage, l’immobilier, les loisirs, le tourisme ou les services municipaux. Historiquement, cette exposition joue un rôle d’amortisseur. Néanmoins, l’exercice 2025 rappelle que cette protection n’est pas absolue. Dans un environnement de taux durablement élevés, les décisions d’achat discrétionnaires sont repoussées, en particulier du côté des usages résidentiels.

Le cœur de la gamme de ce segment repose sur des tracteurs de puissance intermédiaire et compacte. Les séries 1 à 4 couvrent les tracteurs compacts, tandis que les séries 5 et 6 correspondent aux tracteurs utilitaires.

Tracteur série 3

À cette base s’ajoutent les tondeuses résidentielles et professionnelles ZTrak, les véhicules utilitaires Gator et l’ensemble des machines dédiées à l’entretien des terrains de sport et des golfs. Cette diversité reflète la réalité d’un segment où les besoins sont fragmentés mais récurrents. Ici, la valeur se joue sur dans la polyvalence, la fiabilité et la facilité d’usage.

Un Gator peut aussi bien opérer sur une exploitation agricole que sur un site industriel ou un golf. De la même manière, un tracteur compact serait inadapté à une ferme céréalière de plusieurs centaines d’hectares, mais parfaitement dimensionné pour une exploitation européenne ou un domaine viticole.

Gator

Cette logique produit structure naturellement la clientèle : éleveurs, viticulteurs, maraîchers, paysagistes, gestionnaires de golfs, collectivités locales, mais aussi particuliers propriétaires de grandes surfaces. Cette diversité rend la demande plus sensible à la conjoncture économique et au coût du financement, mais elle réduit aussi la dépendance à un seul cycle économique.

Cependant, cette proximité avec les consommateurs finaux a aussi un revers. En 2025, le segment résidentiel est le plus affecté. Les achats y sont souvent financés à crédit et relèvent davantage du confort que de la nécessité, ce qui les rend particulièrement sensibles à la hausse des taux.

La distribution reflète cette approche hybride. Une partie de ces équipements sont vendues via des enseignes grand public comme Home Depot ou Lowe’s aux Etats-Unis, en complément du réseau historique de concessionnaires.

Sur le plan concurrentiel, cette activité est plus disputée que la division Production & Précision. Ainsi, sur les tracteurs compacts, Kubota s’impose comme le principal acteur.

Tracteur compact Kubota

Cette différence de positionnement s’explique autant par l’histoire de Deere que par la structure des exploitations nord-américaines, largement orientées vers la grande agriculture. Deere y a concentré ses investissements, ce qui explique son leadership sur les machines lourdes, mais laisse davantage de place à la concurrence sur le petit équipement. L’exemple de l’Inde est révélateur. Avec environ 9% de parts de marché, Deere reste loin derrière Mahindra, qui dépasse les 40% (Source).

Enfin, certains sous-segments offrent des perspectives spécifiques. Dans le marché du gazon, le marché se structure autour d’un oligopole avec Toro, Stanley Black & Deckers, Husqvarna…

Tondeuse Toro

Construction & Sylviculture

Si John Deere reste spontanément associé à l’agriculture, son activité Construction & Sylviculture s’est progressivement imposée comme un pilier important de l’entreprise.

Le périmètre de ce segment est large. Il couvre les équipements de terrassement, de construction routière et d’exploitation forestière, avec une clientèle essentiellement professionnelle telles que des entreprises de travaux publics, acteurs de la construction routière, exploitants forestiers et collectivités. Ici, la logique économique diffère profondément de celle de l’agriculture. La demande dépend avant tout des investissements en infrastructures et des politiques publiques.

Pendant longtemps, Deere a occupé des positions solides mais relativement intermédiaires sur ce marché. Le groupe était reconnu pour ses équipements de construction de taille moyenne, sans toutefois figurer parmi les leaders du secteur. Le véritable changement d’échelle intervient en 2017 avec l’acquisition de Wirtgen.

Cette opération marque un tournant stratégique. En intégrant Wirtgen et ses marques, Deere se renforce sur des segments clés de la construction routière, comme le fraisage, la pose d’enrobés et la réhabilitation des routes.

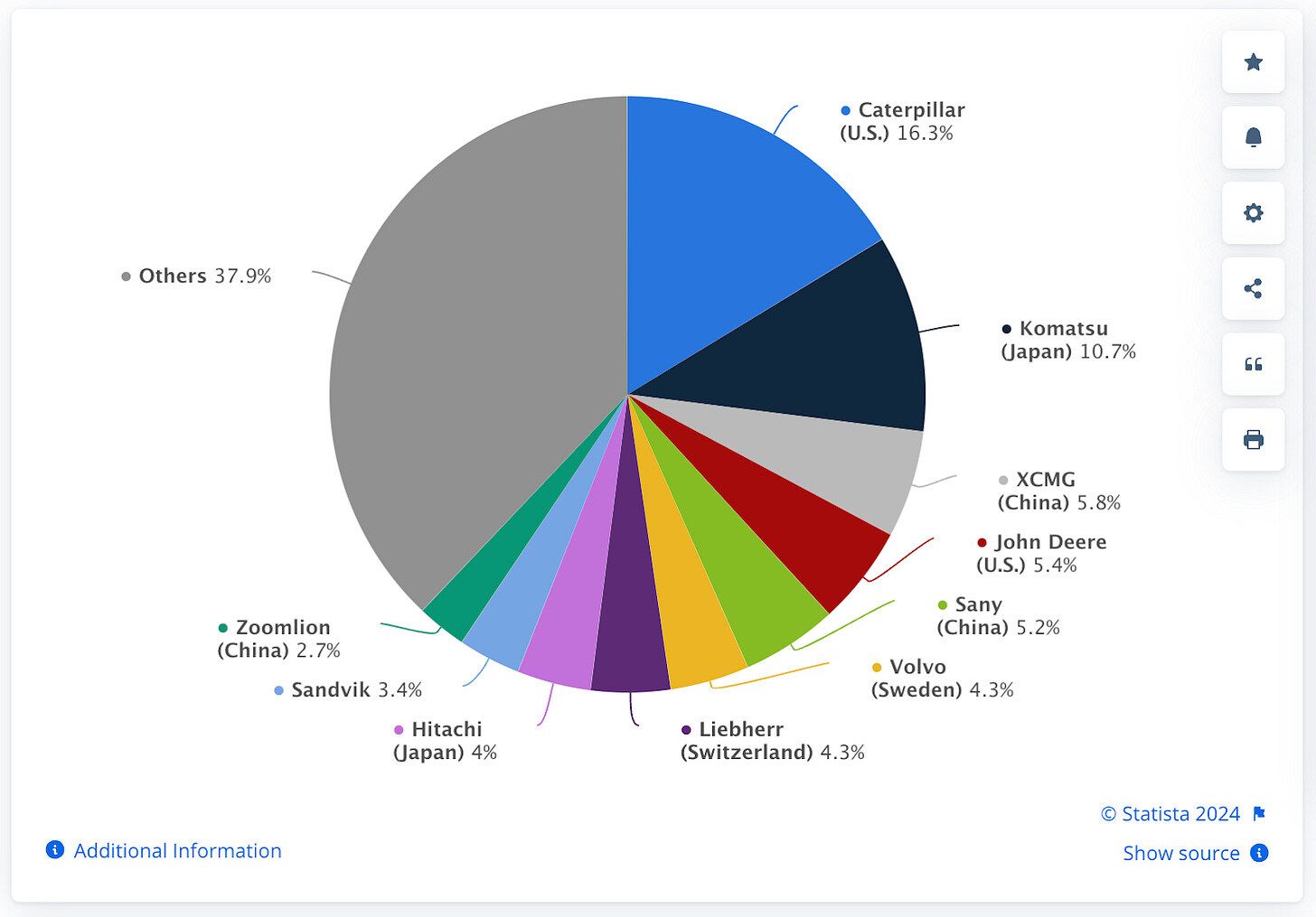

Cette spécialisation tranche avec la structure globale du marché de la construction. Le secteur est dominé par Caterpillar et Komatsu, qui détiennent respectivement 16% et 11% de parts de marché. Deere, avec environ 6%, reste un acteur de taille respectable, mais nettement distancé par les leaders historiques.

Répartition du marché des machines de construction - Source

Cette position relative s’explique aussi par la nature même de l’industrie. L’agriculture reste largement organisée autour d’exploitations familiales, avec des besoins très spécifiques, sur lesquels les machines peuvent agir directement en optimisant les rendements ou l’usage des intrants. La construction, à l’inverse, repose sur des usages plus standardisés, où la différenciation produit est souvent plus difficile à maintenir sur la durée.

C'est pour cette raison que Deere a choisi de ne pas foncer tête baissée contre les leaders généralistes, mais de se retrancher dans des niches, comme la construction routière, où son expertise est incontestée.

Plus loin du bitume et des regards des investisseurs, la branche Sylviculture poursuit son chemin au fil des années, même si, il faut être honnête, elle nous intéresse peu puisqu’elle représente que seulement 2% de l’activité de Deere.

En fait, grâce au rachat du finlandais Timberjack en 2000, Deere a cessé d'être un simple fabricant de tracteurs pour devenir le leader mondial de la forêt.

Ce n'était pas seulement un achat de parts de marché, mais une acquisition technologique majeure. Deere a mis la main sur le savoir-faire scandinave du Cut-to-Length (coupe sur mesure), une méthode chirurgicale et écologique qui domine aujourd'hui l'exploitation durable.

Dans le portefeuille de Deere, la branche sylviculture est une belle pépite de diversification qui s'inscrit dans un temps bien plus long que l’agriculture. Néanmoins, comme vous l’avez compris, on préfère se concentrer sur des activités plus essentiels au compte de résultat.

Services Financiers

Pour avoir accès à la suite de cette newsletter, il faut être membre du Club Bourseko.

Nous évoquons les avantages concurrentiels, les perspectives de croissance ainsi que les risques et la valorisation.

C’est tout pour cette newsletter.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Loris, Xavier & Abdallah

Cet article provient de notre newsletter

Recevez nos analyses directement dans votre boîte mail chaque semaine

Voir sur Beehiiv