- Bourseko

- Posts

- Les leçons du PDG de JP Morgan

Les leçons du PDG de JP Morgan

#125 Notre synthèse de son passage dans le podcast Acquired

Bourseko .

14th août 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #125 de la Bourseko | Newsletter ! Nous sommes 13 533 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletter, c’est ici 😊

📣 Communication

Depuis plus d’un an, on développe Bourseko avec une conviction forte : réfléchir comme des investisseurs long terme. Forcément, quand on a commencé à accumuler un peu de liquidités, on a immédiatement pensé à ouvrir un compte-titres pour société.

C’est comme ça qu’on s’est tournés vers Saxo, avec qui on est en train d’ouvrir notre compte actuellement.

Pourquoi ? Parce qu’on a été convaincu par :

Un acteur solide, régulé par l’AMF

Des frais transparents et compétitifs, aussi bien sur Euronext que sur les marchés qu’on suit de près (États-Unis, pays nordiques…)

Une rémunération du cash, ce qui compte quand on gère une trésorerie d’entreprise ou quand on ne trouve pas d'opportunités immédiatement

Un accès à plus de 71 000 instruments financiers à travers le monde (actions, ETF, obligations...)

Et dernièrement, la possibilité d'investir automatiquement tous les mois avec le Plan Epargne Programmé.

👉 Dans notre cas, on parle ici de compte société. Cependant, Saxo propose évidemment aussi le PEA et le CTO pour les particuliers, avec les mêmes avantages.

Alors, si vous cherchez un courtier ou si vous pensez à changer, vous pouvez passer par notre lien partenaire pour bénéficier de 500€ de frais de transaction pendant 3 mois.

Collaboration commerciale

Tout investissement comporte des risques de perte en capital.

Les leçons du PDG de JP Morgan

Par Abdallah Benmansour

En début d’année, nous avons lancé notre podcast Bourseko MOAT car on adore ce format. Parmi ceux qu’on écoute régulièrement, il y a Acquired aux États-Unis qui est probablement le meilleur podcast boursier au monde.

Leurs analyses sont d’une qualité incroyable et ils ont des invités exceptionnels : Jensen Huang, Mark Zuckerberg, Charlie Munger, Daniel Ek… En juillet, c’est Jamie Dimon, le puissant PDG de JP Morgan Chase, la plus grande banque au monde, qui est passé derrière le micro.

Pour nous, investisseurs long terme, ce genre d’interview est une mine d’or. On y découvre une vision, la personnalité et la stratégie des dirigeants aux commandes des plus grandes entreprises mondiales.

Nous avons une chance exceptionnelle aujourd’hui de pouvoir écouter gratuitement les réflexions de ces leaders et d’experts de renommée mondiale. Chez Bourseko, nous accordons une grande importance à ce type de contenu que nous essayons de suivre au maximum.

C’est pourquoi, dans cette newsletter, nous vous proposons une brève synthèse de cet épisode avec Jamie Dimon.

Allons-y ⤵️

De la chute à JP Morgan

À Wall Street, peu de financiers sont autant respecté que Jamie Dimon. Depuis près de vingt ans à la tête de J.P. Morgan Chase, il est devenu une figure clé de la stabilité du système bancaire américain, notamment pendant la crise de 2008. Mais avant de diriger la plus grande banque du pays, il a connu un revers brutal qui aurait pu mettre un terme à sa carrière.

Dans les années 1980 et 1990, Dimon gravit les échelons aux côtés de son mentor Sandy Weill. Ensemble, ils bâtissent un géant financier à coups de fusions et de restructurations, jusqu’à donner naissance à Citigroup, alors première banque mondiale. Beaucoup le voient comme l’héritier naturel pour diriger le groupe. Pourtant, en 1998, coup de théâtre, Weill le licencie brutalement.

Jamie Dimon à gauche, Sandy Weill à droite

Dans le podcast, Jamie Dimon raconte que l’annonce tombe un dimanche après-midi. À 42 ans, celui qui semblait promis à la tête de la plus grande banque américaine se retrouve brutalement au chômage.

Il prend alors un an et demi pour réfléchir. Son profil attire naturellement de nombreuses propositions, en particulier pour diriger des banques à New York. Parmi les offres qu’il reçoit, Jeff Bezos lui propose de devenir président d’Amazon.

Mais la tech n’est pas son univers. Son expertise, c’est la banque. Finalement, c’est un chasseur de têtes qui l’oriente vers un nom auquel il n’aurait jamais pensé : Bank One.

Jamie Dimon, à la suite de son arrivée à Bank One.

Basée à Chicago, cette banque n’a ni le prestige ni la taille de Citigroup. Sa capitalisation boursière est 10 fois inférieure et ses finances sont dans le rouge. Mais Dimon y voit un défi à la hauteur de ses ambitions.

Dès son arrivée en 2000, il veut envoyer un message clair en investissant la moitié de sa fortune personnelle, environ 60 millions de $, dans les actions de la banque. Un geste avec lequel il veut montrer son engagement total dans le projet.

Capitalisation Boursière (Koyfin) - JPMorgan ( bleu) vs Citigroup (orange)

Quand Jamie Dimon prend les commandes de Bank One, il ne cherche pas à grossir pour grossir. Sa priorité est de remettre la banque en ordre de marche. Il assainit les activités, renforce le capital, installe une culture de responsabilité et améliore la rentabilité. Quatre ans plus tard, en 2004, l’action Bank One a doublé.

Dans le même temps, celle de JPMorgan baisse fortement, de quoi rendre possible une fusion. En 2004, les deux groupes annoncent leur rapprochement, présentée comme un mariage entre égaux. Les actionnaires de Bank One obtiennent 42% du nouvel ensemble.

La résilience avant tout

En 2006, Wall Street est en pleine euphorie mais Dimon remarque certains signaux faibles :

les premiers incidents sur les fonds quantitatifs,

la dégradation du marché des subprimes,

l’explosion du levier dans les banques d’investissement.

Il décide donc de réduire l’exposition aux subprimes et de constituer un coussin de liquidité.

Dans l’interview, Jamie Dimon résume sa philosophie de gestion du risque autour d’un principe simple mais radical : “Don’t blow up” ou autrement dit, ne jamais se mettre dans une position où la banque peut imploser. Son constat est que l’histoire rime toujours. Les excès de levier et la conviction collective que “cette fois c’est différent” se paient cher.

Il impose donc des stress tests extrêmes et accepte que la banque fasse moins bien que ses concurrents en période d’euphorie.

Si l'on examine la performance des banques jusqu'en 2007, beaucoup d'entre elles réalisaient un retour sur capitaux propres de 30%. La plupart ont fait faillite.

Nous n'avons jamais atteint un tel niveau mais en 2008 et 2009, nous nous en sommes bien sortis, contrairement à elles.

En contrepartie, durant la crise, JPMorgan a profité de la faiblesse du secteur pour avancer ses pions. En mars 2008, ils rachètent Bear Stearns puis Washington Mutual après sa faillite en septembre.

En effet, dans l’industrie bancaire, on peut gagner des milliards chaque année et disparaître en quelques semaines si le risque n’est pas maîtrisé. C’est pourquoi, le plus grand avantage compétitif est la capacité à résister aux périodes de turbulences et en profiter.

C’est exactement ce qu’il fera encore en 2023, en reprenant First Republic Bank, une banque régionale qui s’adresse en particulier à une clientèle fortunée.

Les leçons à retenir de Jamie Dimon

De cet échange, je retiens plusieurs points qui, ironiquement, s’appliquent parfaitement à nous, investisseurs particuliers.

D’abord, la gestion du risque. Dimon rappelle qu’un bon banquier, et par extension, un bon investisseur, doit toujours penser à ce qui peut mal tourner, même quand tout semble aller pour le mieux. L’idée, ce n’est pas seulement de recenser les risques évidents, mais aussi d’anticiper les scénarios extrêmes que la plupart préfèrent ignorer et de s’y préparer.

Ensuite, l’alignement des intérêts. Quand il prend les commandes de Bank One, Dimon investit la moitié de sa fortune personnelle dans l’entreprise et revoit complètement le système de rémunération. Les primes sont désormais calculées sur plusieurs années et conçues pour encourager des décisions dans l’intérêt du client, pas pour maximiser un bonus de fin d’année. En tant qu’investisseurs, c’est exactement le type d’entreprise que nous recherchons : celles où le management et les équipes avancent dans le même sens que nous. Et malheureusement, ce n’est pas encore la norme.

Enfin, savoir saisir les opportunités en temps de crise. L’acquisition de Washington Mutual ou de Bear Stearns, en pleine tourmente financière, montre bien cette capacité à agir vite quand d’autres reculent. Pour nous, investisseurs particuliers, c’est pareil. Ce que nous faisons dans les périodes difficiles impacte énormément notre performance à long terme. Garder la tête froide, rester discipliné et être prêt à saisir les opportunités, c’est souvent là que se fait la différence.

Conclusion

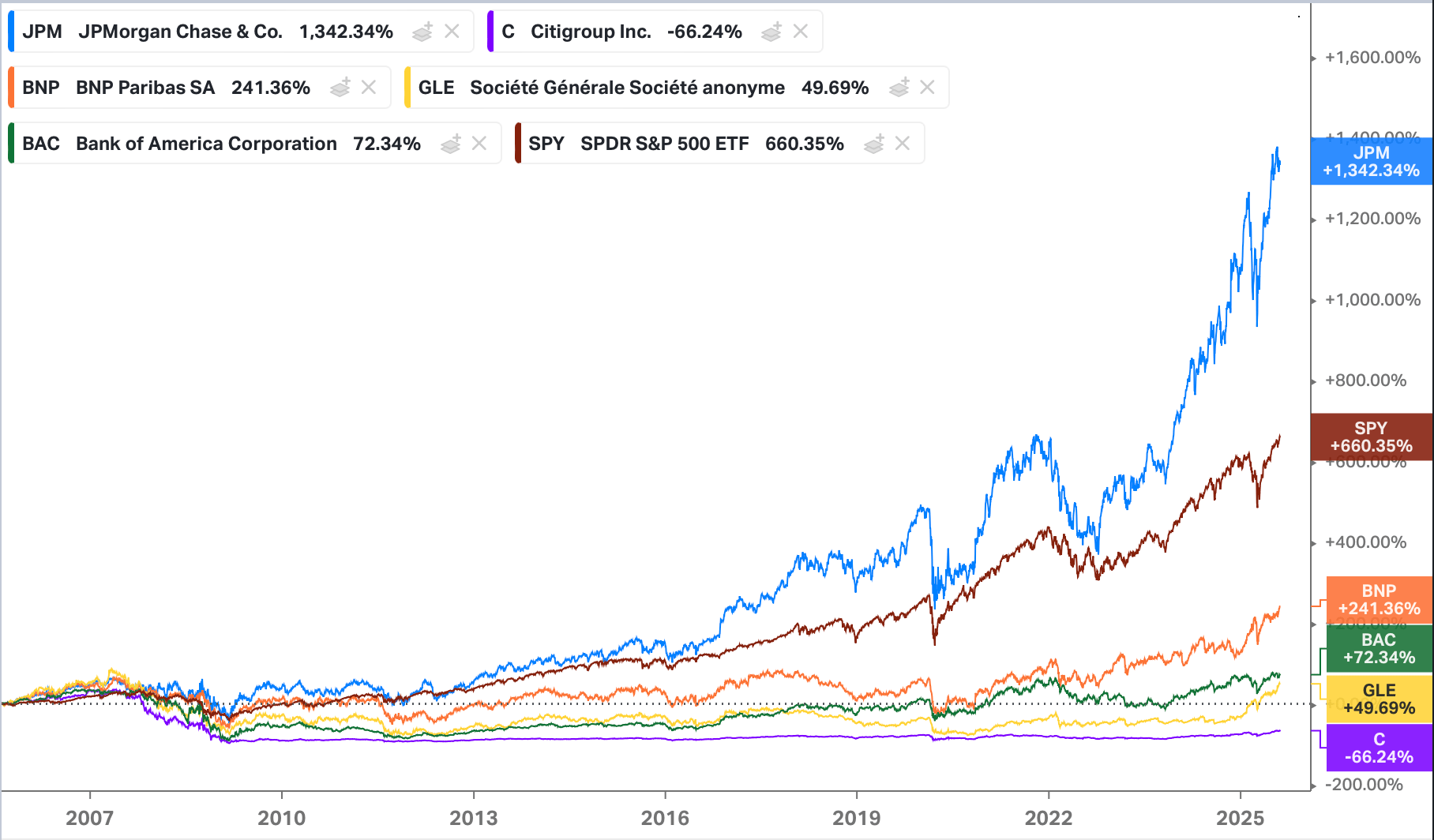

Pour conclure, je voulais préciser que grâce à sa vision et ses choix, Jamie Dimon a accompli l’exploit de réaliser une performance deux fois supérieure à celle du S&P 500 sur les 20 dernières années.

Performance sur 20 ans de JPMorgan, S&P 500, BNP, Bank Of America, Société Générale & CitiGroup - Source : Koyfin

Par ailleurs, JP Morgan a aussi fait mieux, et de loin, ses principaux concurrents comme BNP Paribas, Bank of America ou Citigroup, ce dernier ayant été lourdement frappé par la crise des subprimes.

Néanmoins, chez Bourseko, nous restons relativement prudents vis-à-vis du secteur bancaire, car les banques affichent souvent un ROCE inférieur à celui observé dans nos secteurs de prédilection, comme le secteur technologique, et présentent une transparence limitée, ce qui rend leur analyse plus complexes.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply