- Bourseko

- Posts

- 12 actions canadiennes qui méritent votre attention

12 actions canadiennes qui méritent votre attention

#145 Notre sélection d'actions canadiennes à découvrir

Bourseko .

30th octobre 2025

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #145 de la Bourseko | Newsletter ! Nous sommes 16 053 abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir les prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +500 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

12 actions canadiennes qui méritent votre attention

Par Loris Dalleau

Le marché boursier canadien est souvent sous-estimé, bien que ses performances rivalisent avec celles de ses voisins et pairs mondiaux. Si les investisseurs se concentrent naturellement sur les mastodontes américains et européens, le Canada abrite une multitude d'entreprises de premier plan, alliant excellence opérationnelle, gouvernance rigoureuse et croissance pérenne.

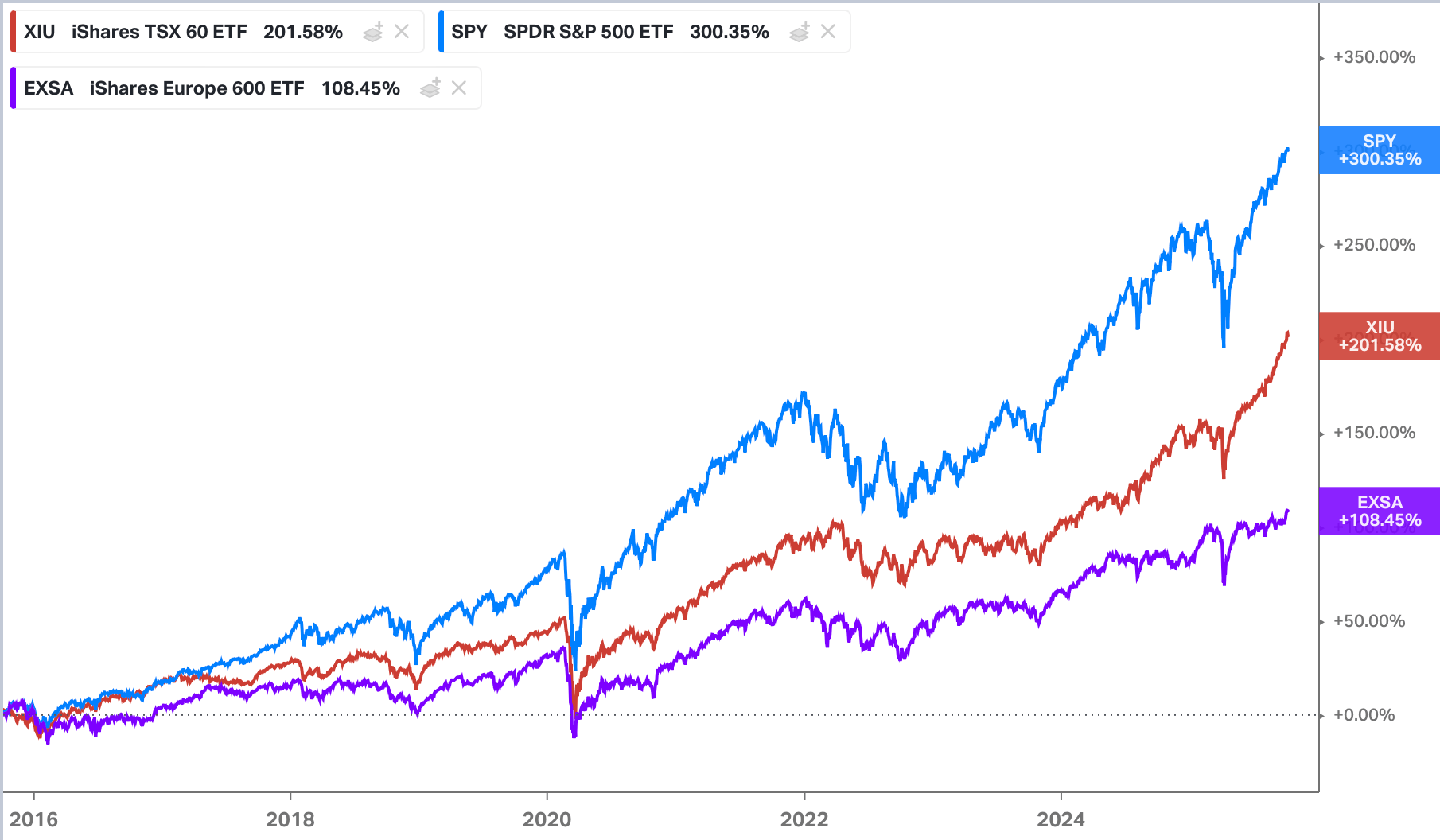

Pour illustrer ce dynamisme, il suffit de comparer les indices : sur les 10 dernières années, le S&P/TSX 60 a délivré un rendement cumulé qui dépasse du simple au double celui du Stoxx 600 👇

D'ailleurs, une analyse du rendement réel des actions par pays révèle que le Canada se maintient parmi les meilleurs performeurs, bénéficiant en outre d'une diversification sectorielle croissante ces dernières années (au-delà des domaines de l'énergie et des mines).

Par conséquent, nous avons identifié pour vous plusieurs pépites canadiennes méritant d'être découvertes ou redécouvertes 🇨🇦👇

1 - Boyd

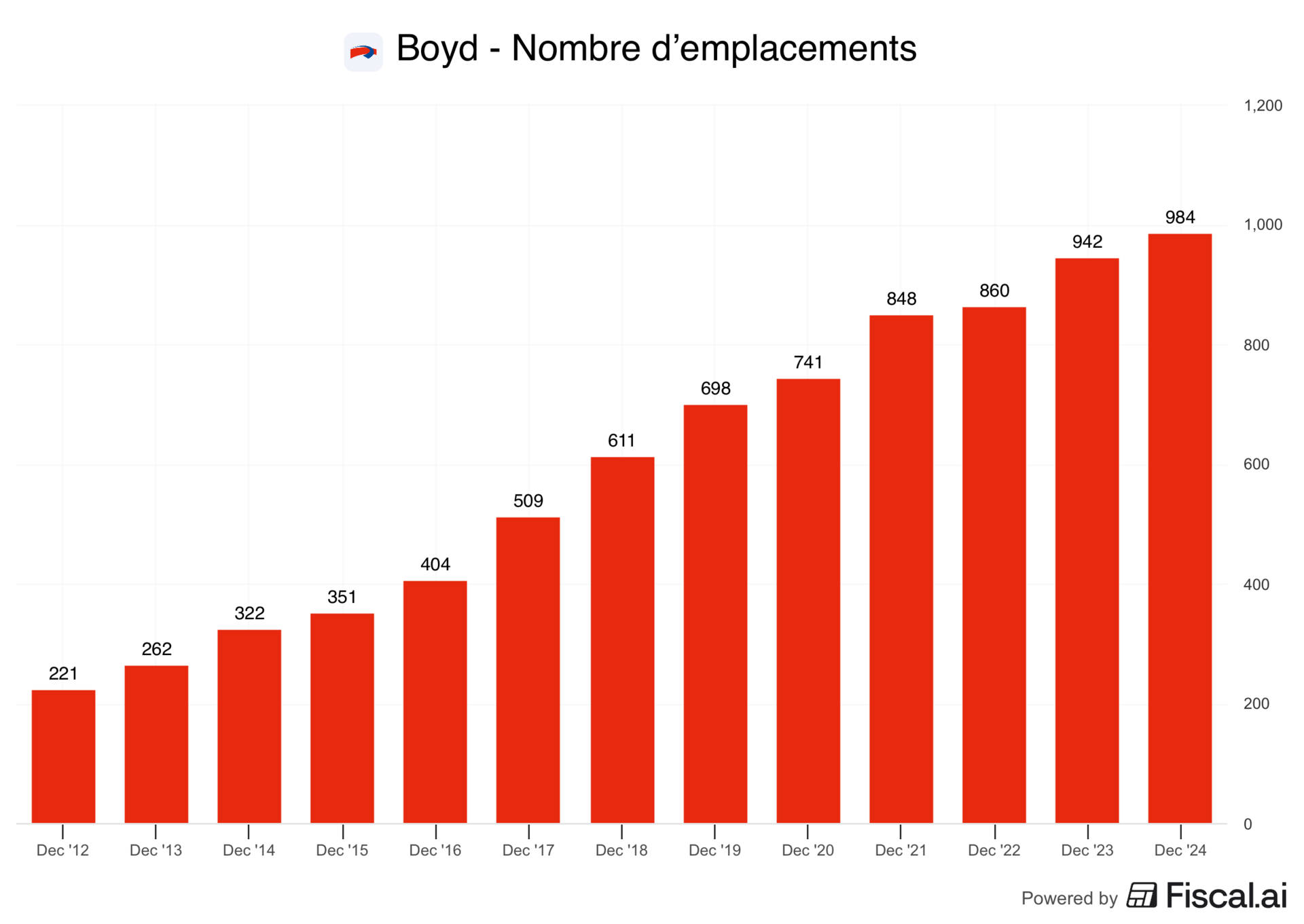

Boyd Group Services est l’un des leaders nord-américains de la réparation automobile, un secteur discret mais indispensable.

Derrière des marques comme Gerber Collision & Glass aux États-Unis ou Boyd Autobody & Glass au Canada, le groupe exploite aujourd’hui plus de 950 centres et emploie près de 13 000 personnes.

Son modèle repose sur un savoir-faire opérationnel unique et une stratégie de croissance continue par acquisitions dans un marché encore très fragmenté.

Par ailleurs, nous estimons que Boyd profite également d’un vent porteur : la hausse du coût des sinistres automobiles et la complexité technologique croissante des véhicules, ce qui renforce ses perspectives pour la décennie à venir.

Historiquement, c’est un dossier défensif, peu glamour mais redoutablement efficace. Par contre, la valorisation très élevée sur le dossier nous déplaît, ce qui fait qu’on priviliegeria la patience.

2 - Dollarama

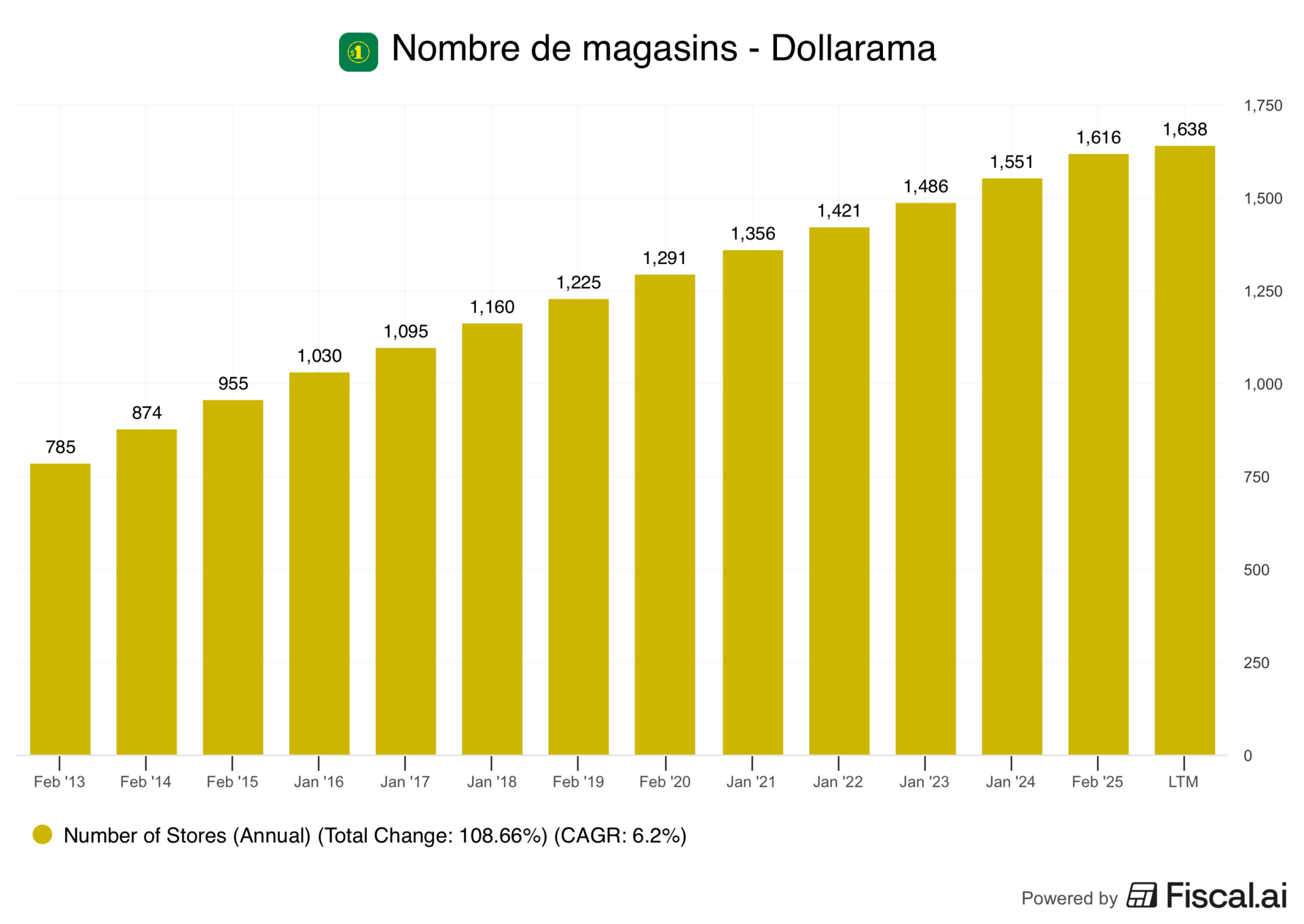

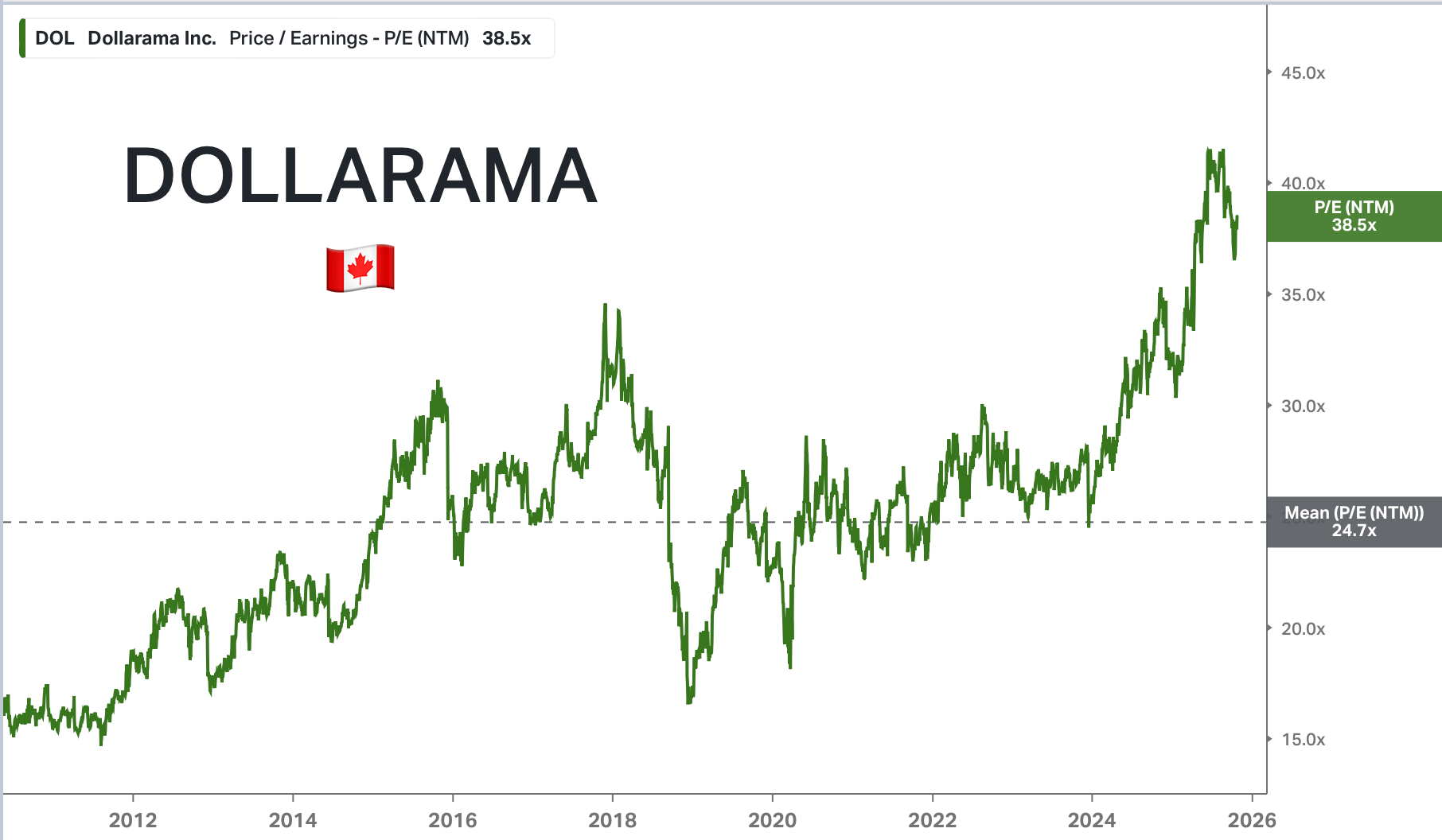

Dollarama, c’est le roi du petit prix au Canada. Avec plus de 1 500 magasins répartis dans tout le pays, l’entreprise a su bâtir un empire sur la simplicité : des produits du quotidien vendus à bas prix, une rotation rapide, et une logistique sans faille.

Dans un contexte où le pouvoir d’achat s’érode, le modèle de Dollarama prend encore plus de sens : ses ventes progressent, ses marges résistent.

Un acteur à la fois résilient et défensif, qui rappelle que dans l’investissement comme dans la consommation, la valeur se trouve parfois… dans les petites choses.

Prudence toutefois : comme beaucoup de valeurs défensives de premier plan, l'expansion de ses multiples a été spectaculaire depuis 2024. Nous suggérons de l'ajouter à votre Watchlist et de surveiller un repli pour un meilleur point d'entrée.

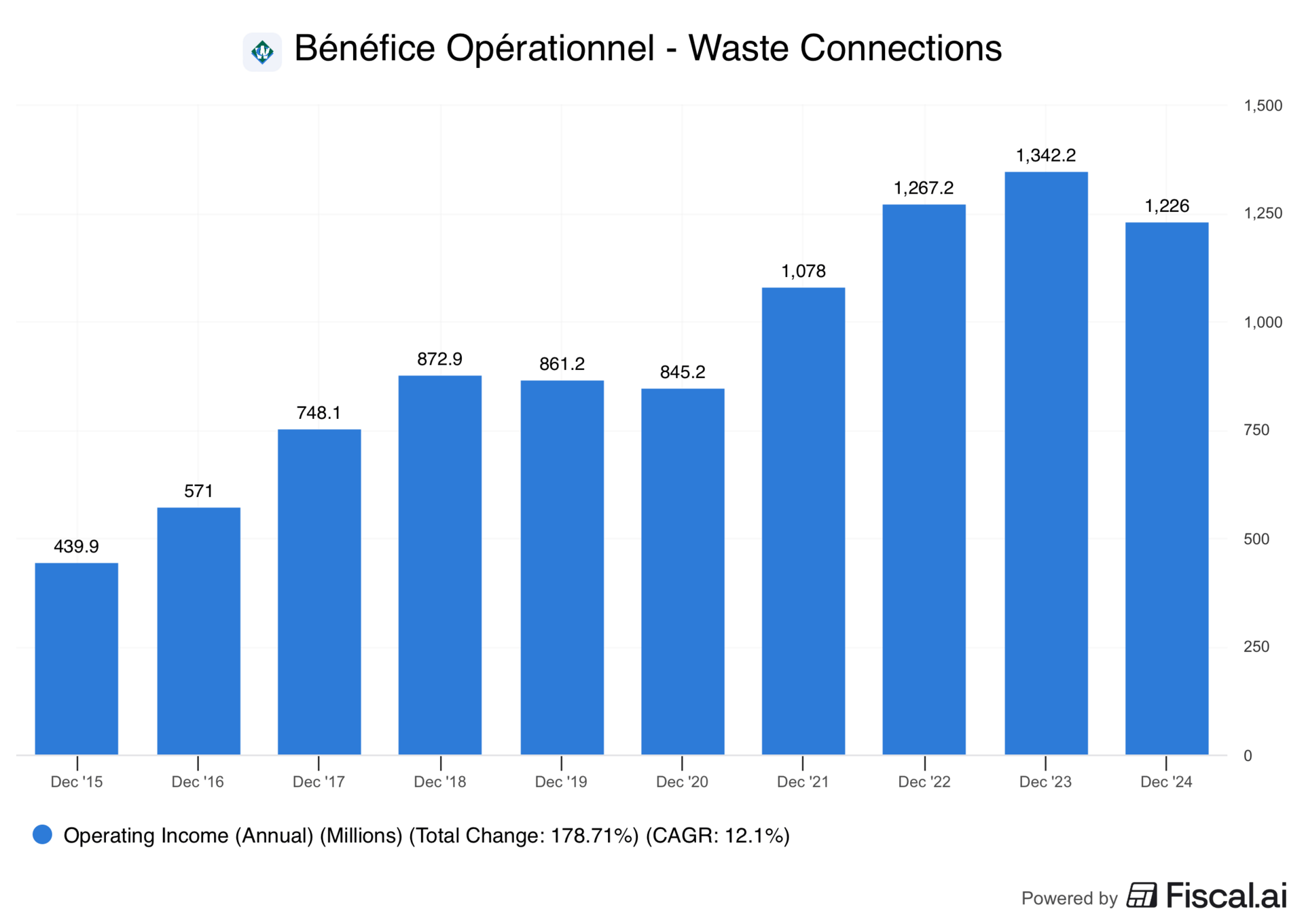

3 - Waste Connections

La gestion des déchets n’a rien de spectaculaire, mais c’est précisément ce qui en fait une valeur de fond de portefeuille.

Waste Connections s’est imposé comme l’un des acteurs majeurs du secteur en Amérique du Nord, en misant sur une croissance méthodique et une discipline opérationnelle exemplaire.

Son modèle est simple : collecte, traitement, recyclage, des services essentiels, récurrents et peu cycliques.

À l'image de ses homologues américains, tels que Waste Management ou Republic Services, le secteur d'activité de Waste Connections bénéficie de barrières à l'entrée naturellement élevées. Son rôle essentiel pour toute collectivité confère à l'entreprise un avantage concurrentiel durable et significatif.

De plus, à une époque où la durabilité et la réglementation environnementale sont des préoccupations majeures, Waste Connections représente une manière intelligente d'investir dans l'avenir du traitement des déchets, de l'énergie et du recyclage. L'entreprise offre une exposition qualitative à ces tendances, sans la volatilité souvent associée aux dossiers dits plus purement « ESG » mais moins profitables.

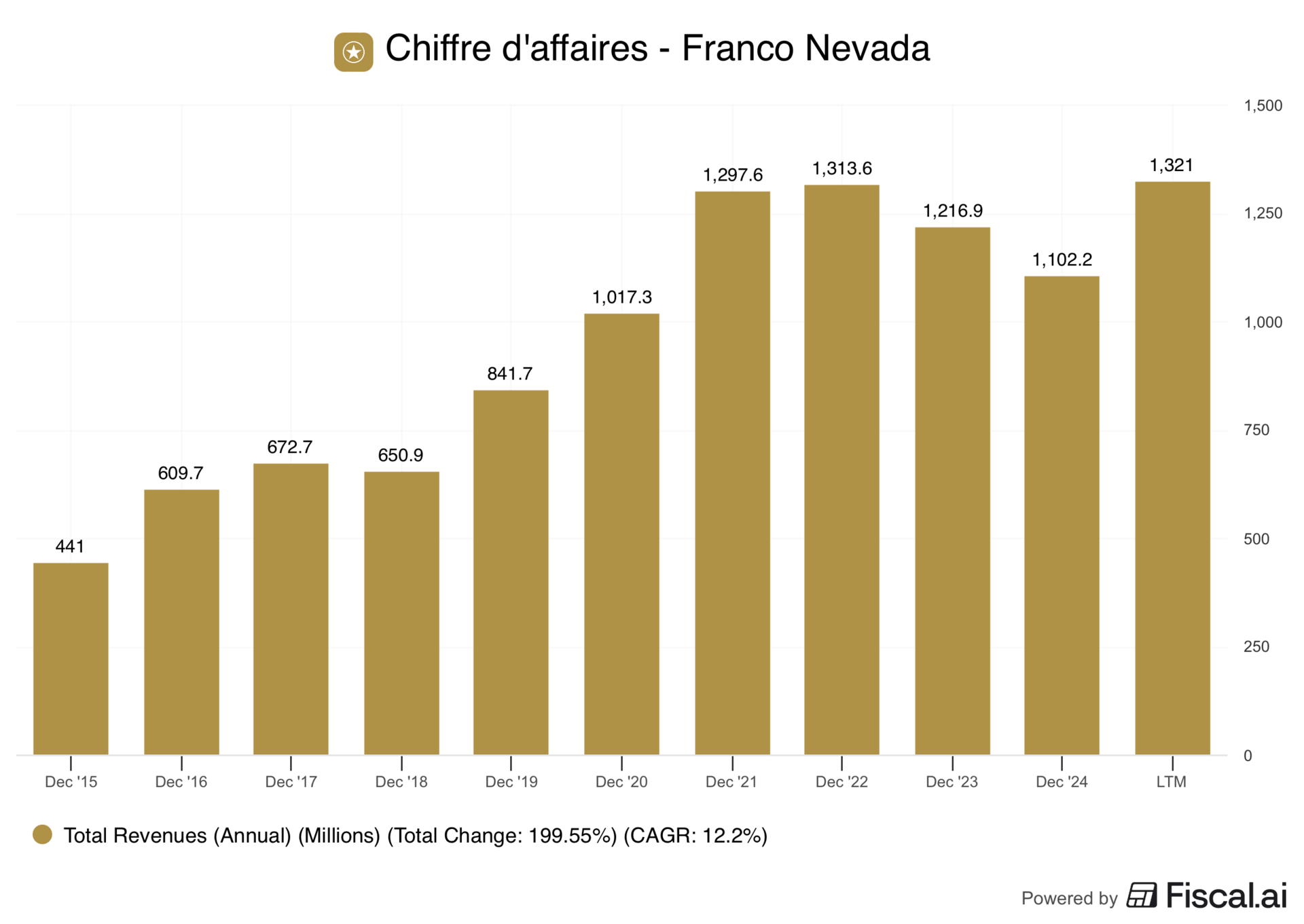

4 - Franco Nevada

Franco-Nevada, c’est la mine d’or sans pelle ni pioche. En effet, contrairement aux entreprises minières traditionnelles, qui se concentrent sur l’extraction et la production d’or, Franco-Nevada n’exploite pas directement de mines, ce qui lui permet de percevoir des revenus liés à la production minière sans supporter les coûts ni les risques d’exploitation.

Voici les deux principaux modèles pour Franco Nevada 👇

Royalties : Franco-Nevada finance des projets miniers et reçoit un pourcentage des revenus de la production d’or, sans assumer les coûts opérationnels (extraction, main-d’œuvre, entretien). Cela lui permet de profiter de la hausse des prix de l’or tout en limitant les risques liés aux aléas opérationnels (pannes, grèves, enjeux environnementaux).

Streaming : Franco-Nevada verse un financement initial aux compagnies minières pour acheter une partie de leur production d’or (ou autres métaux) à un prix fixe avantageux. Ce modèle assure des flux de trésorerie stables grâce à des contrats à long terme, même en cas de fluctuations des prix.

Portefeuille de Franco-Nevada

Par ailleurs, comme vous le voyez, son portefeuille couvre non seulement l’or, mais aussi l’argent, le platine et même des projets énergétiques (pétrole et gaz).

Clairement, contrairement à la majorité des entreprises aurifères, ces sociétés offrent une récurrence de revenus plus prévisible et des marges élevées, ce qui en fait une option plus attrayante pour les investisseurs à long terme, recherchant une exposition à l'or sans les contraintes de l'or physique, tout en bénéficiant d'un rendement.

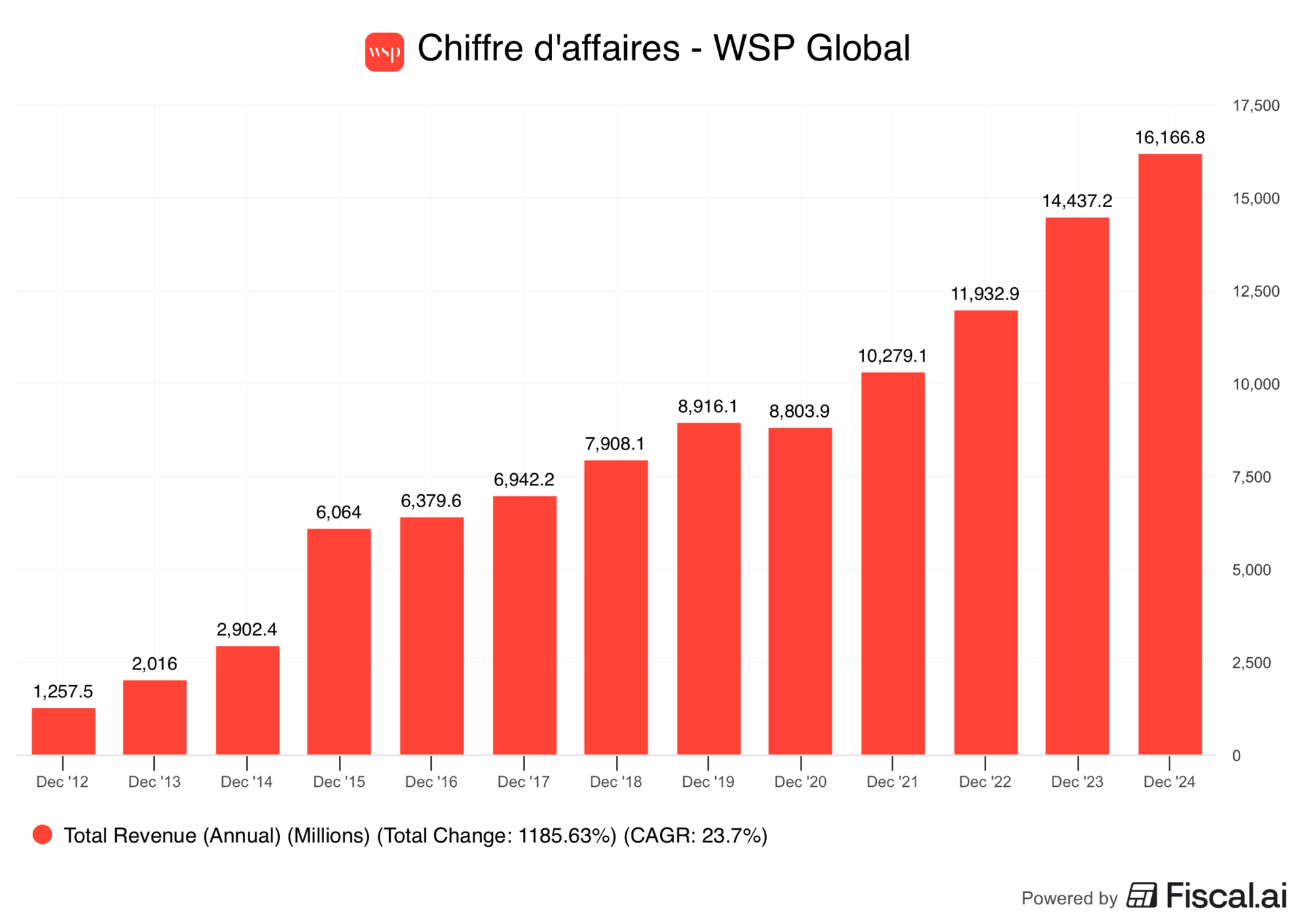

5 - WSP Global

WSP Global se positionne comme un acteur incontournable de l'ingénierie et du conseil pour les infrastructures modernes.

Présente dans plus de 40 pays, l'entreprise conçoit, planifie et assure l'exécution de projets majeurs dans des secteurs essentiels : transport, environnement, énergie et construction.

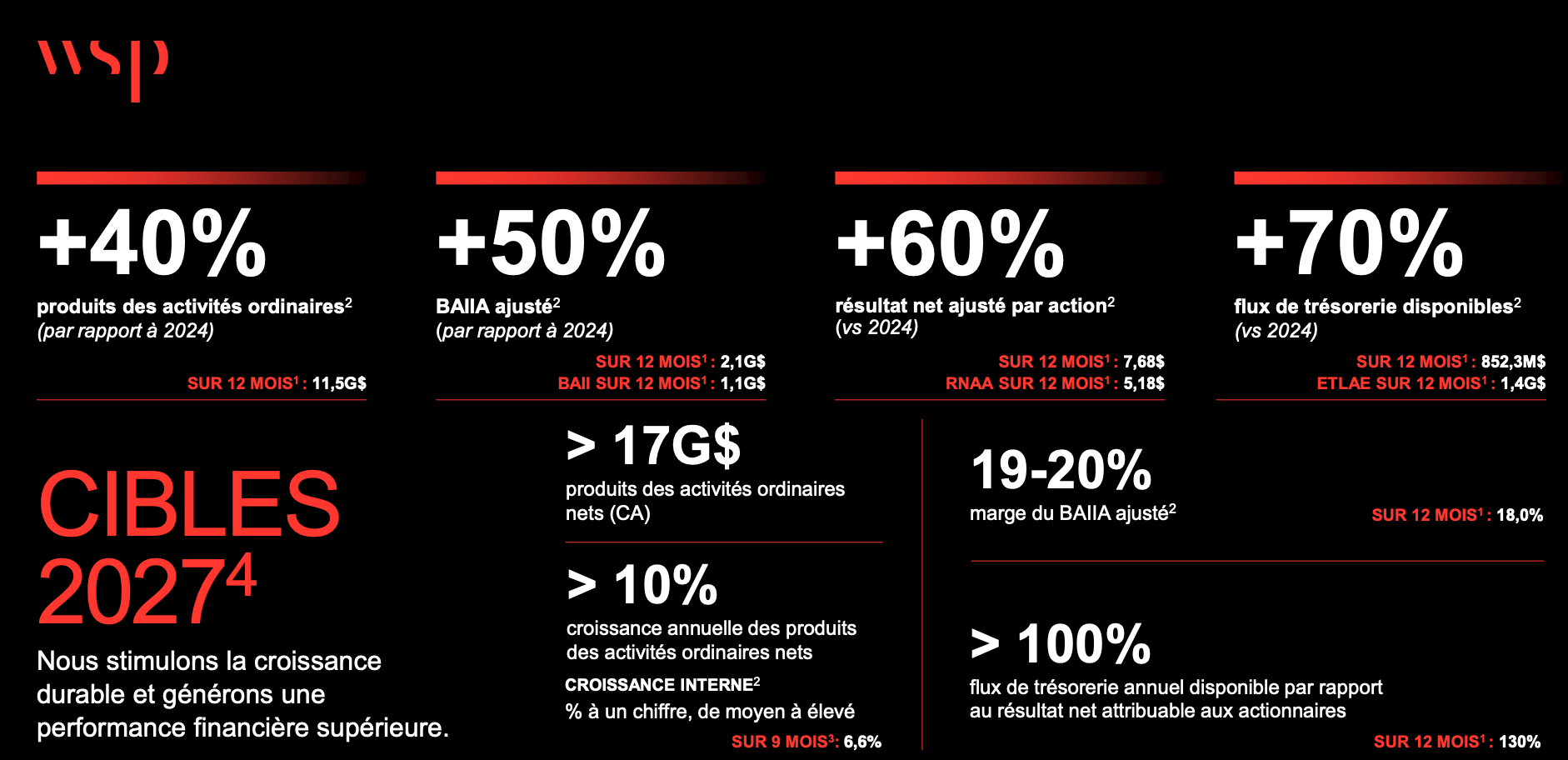

Son activité bénéficie directement des grandes tendances que sont la transition écologique et la modernisation urbaine, lui assurant un carnet de commandes particulièrement conséquent de 16 milliards en 2025.

Le groupe se distingue aussi par sa discipline d’exécution et son business model à long cycle, ce qui lui assure une grande visibilité sur ses revenus, ce que nous apprécions. À cela s’ajoute une stratégie d’acquisitions ciblées, lui permettant d’étendre son savoir-faire lui permettant de consolider ses parts de marché.

Guidante pour 2027 - WSP

En définitive, la trajectoire boursière de WSP Global est impressionnante : l'action a généré une performance annualisée de 22 % sur les 20 dernières années, la plaçant parmi les meilleurs rendements de notre sélection. Notre analyse ne vise évidemment pas à garantir la réitération de tels chiffres. Cependant, étant donné la culture d'entreprise, la stratégie de croissance et les tendances structurelles porteuse, tous les éléments sont réunis pour que WSP poursuive une belle aventure de création de valeur à long terme.

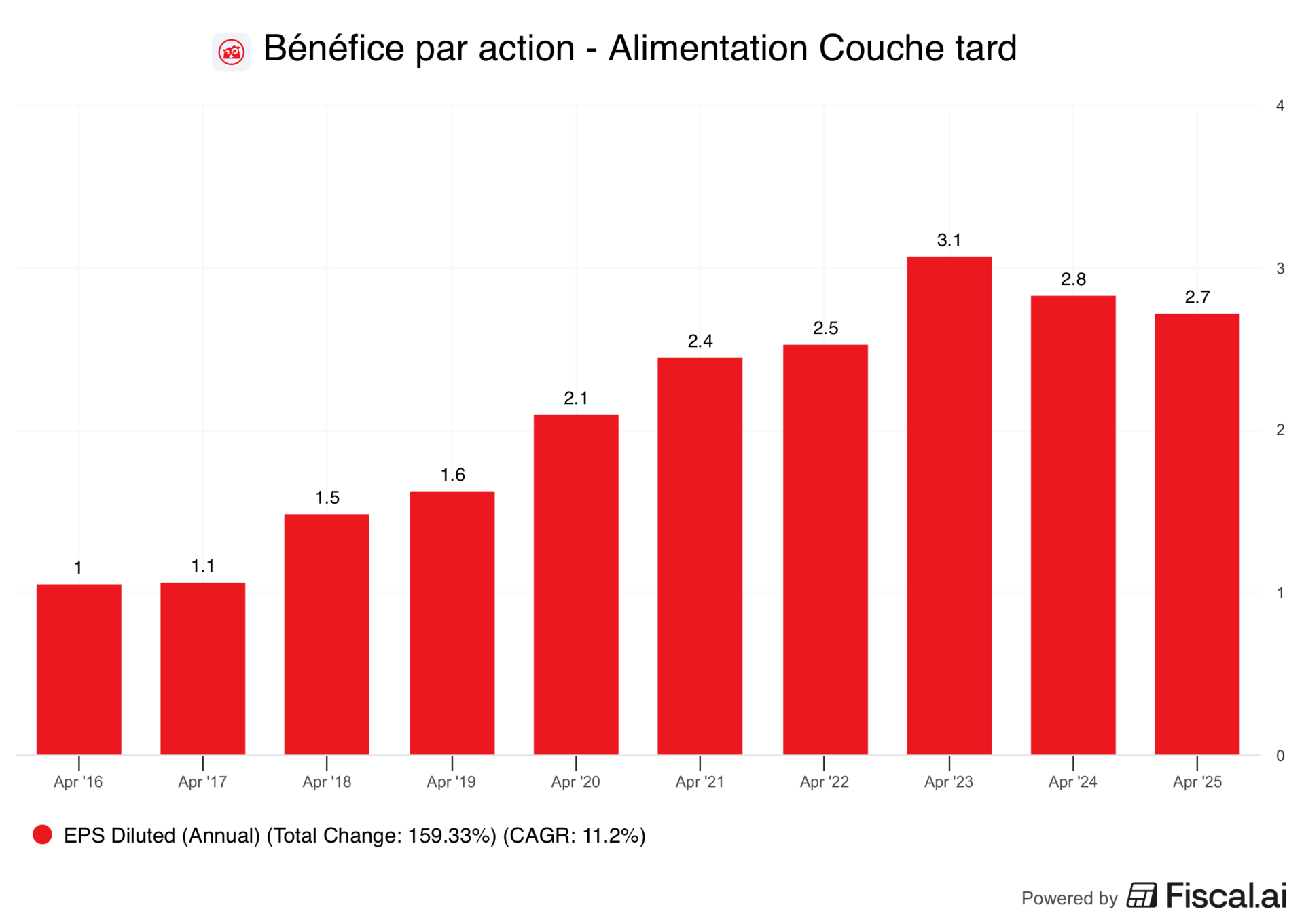

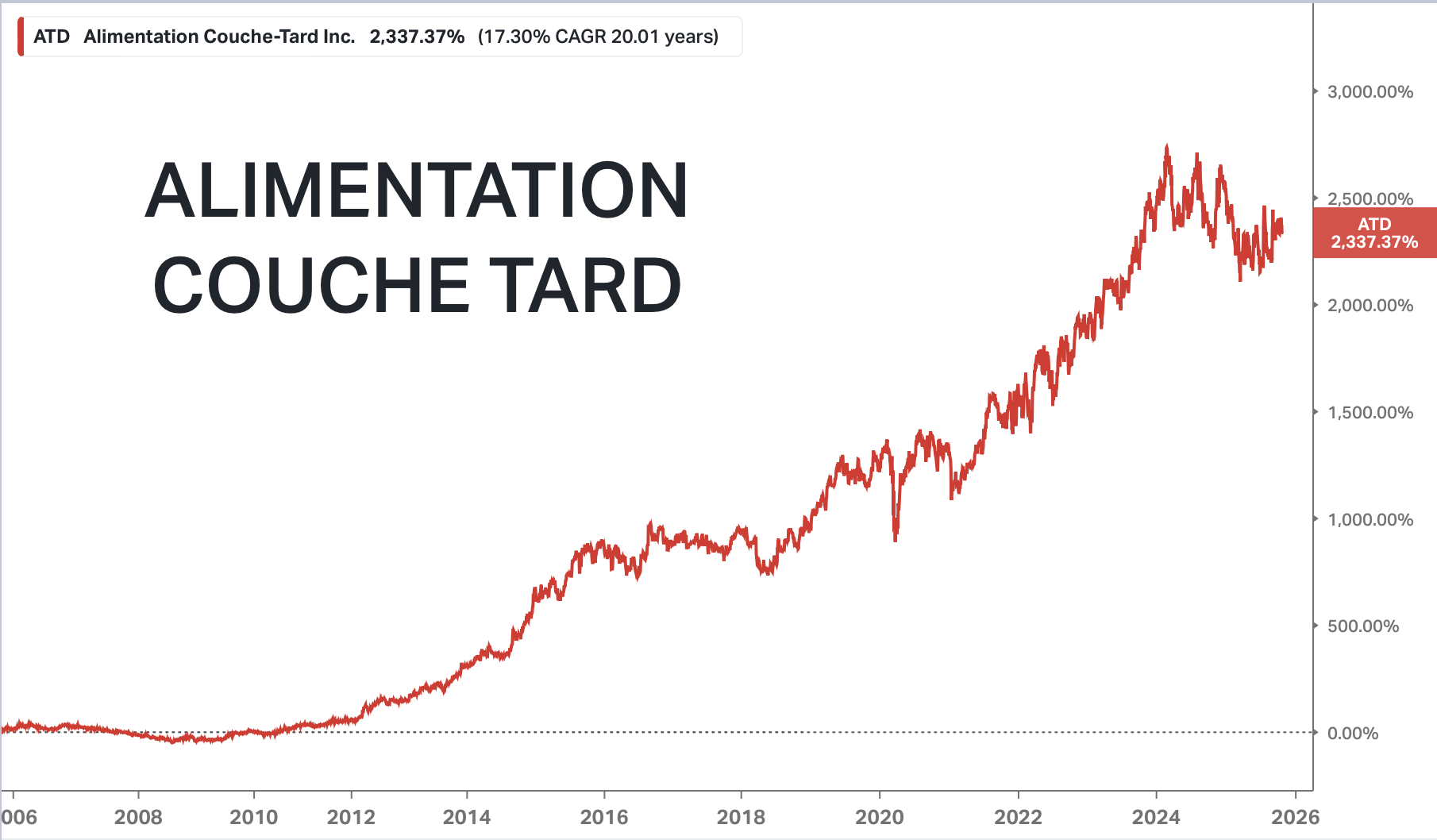

6 - Alimentation Couche-Tard

Le groupe Alimentation Couche-Tard a bâti sa suprématie sur une stratégie de croissance double : une forte expansion organique et une stratégie d'acquisitions audacieuse et disciplinée.

Cette approche lui a permis de consolider le marché mondial du commerce de proximité, transformant une petite entreprise québécoise en un véritable leader mondial du convenience retail.

Son business model, centré sur les besoins quotidiens et les marges élevées des produits non pétroliers, lui confère une grande résilience aux cycles économiques, ce qui lui permet une solide génération de Free Cash Flow.

Bien évidemment, pour continuer à acquérir des parts de marché, il faudra surveiller son bilan financier, pour que celui-ci lui permette continuellement de continuer à saisir des opportunités d'acquisitions stratégiques dans les années à venir.

Bien que boudé par le marché sur ces dernières années, cette efficacité opérationnelle et cette gestion prudente en font un titre défensif de croissance, particulièrement pertinent pour les investisseurs de long terme cherchant à s'exposer au secteur de la consommation de base avec une dimension globale.

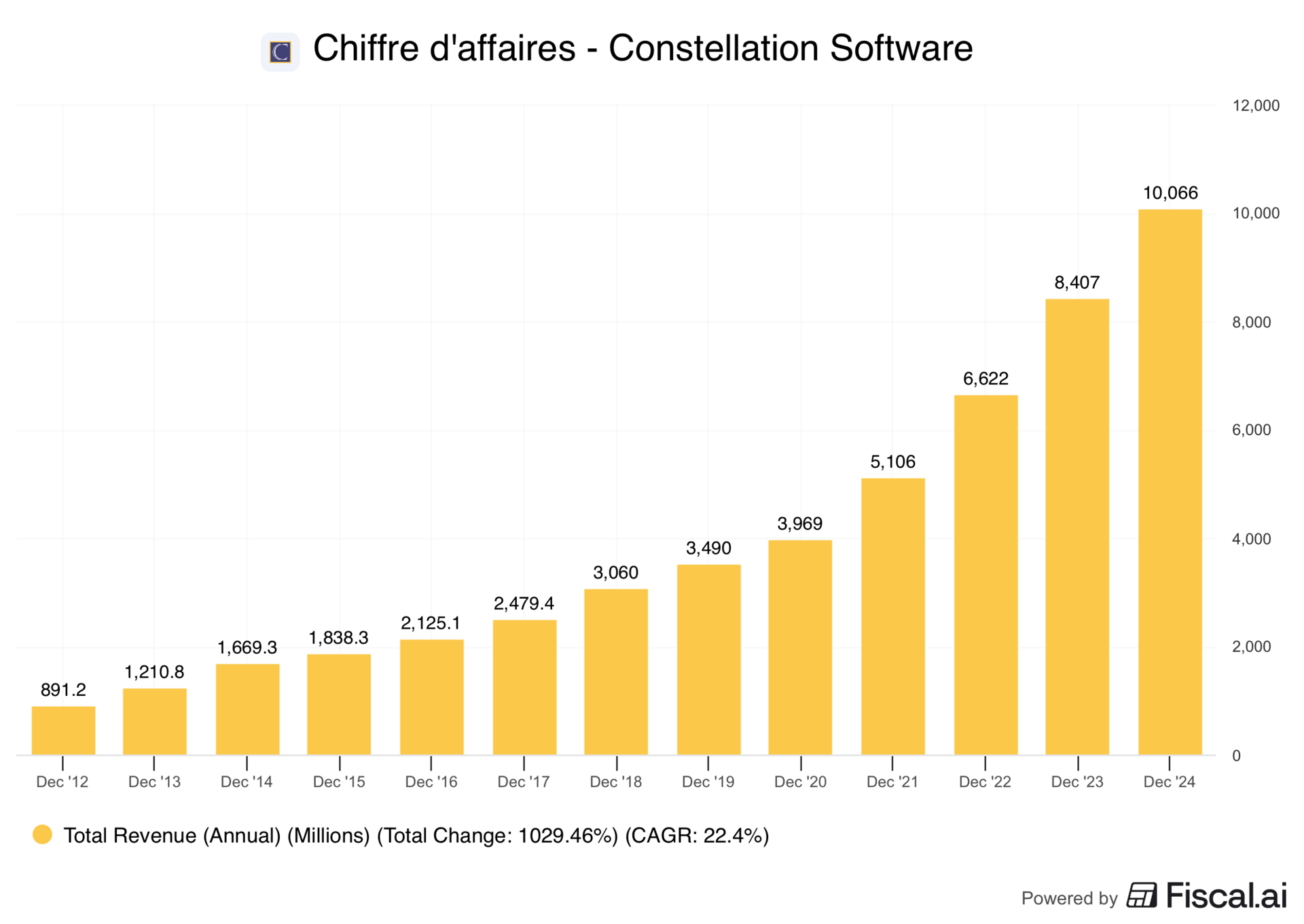

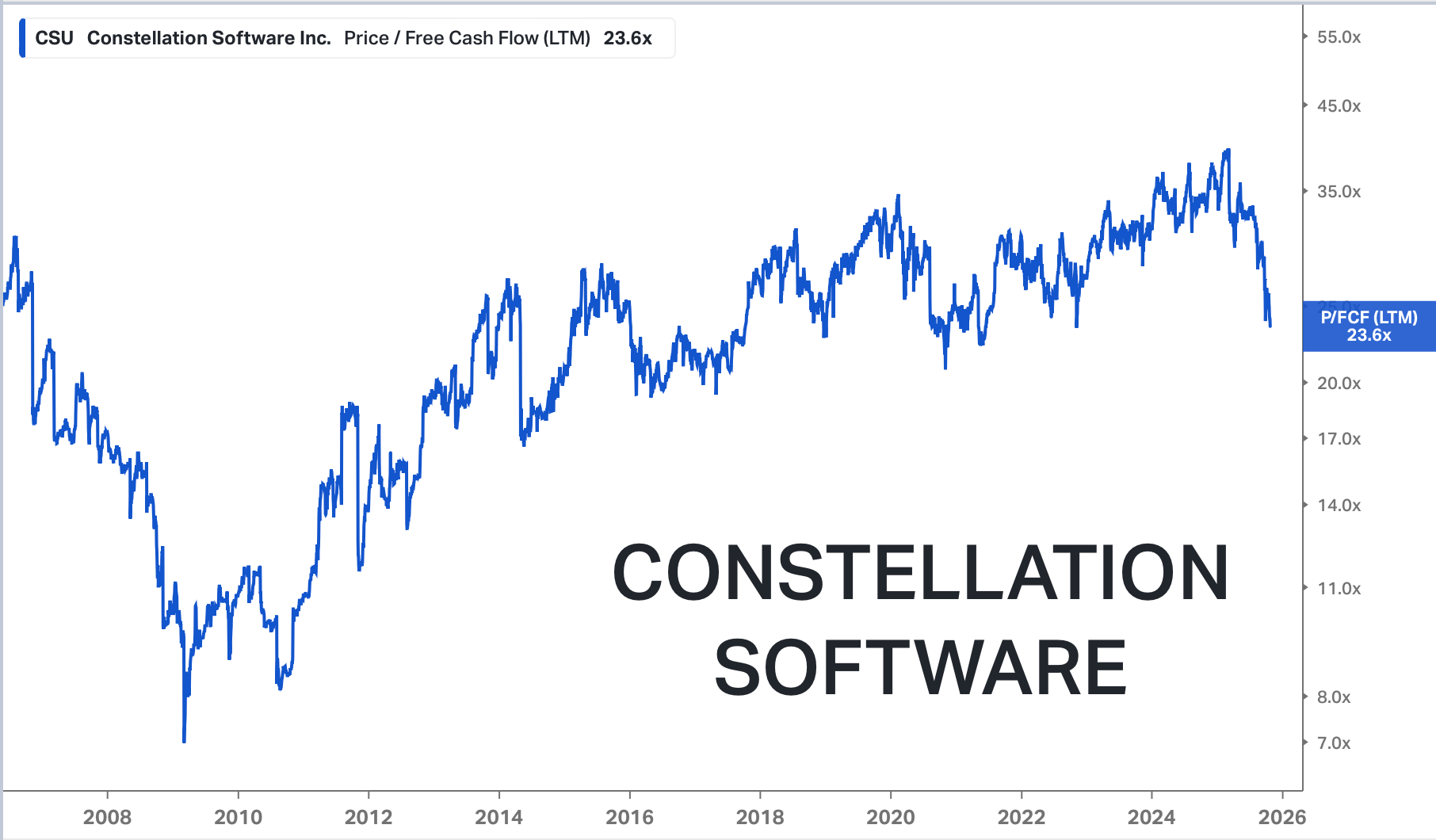

7 - Constellation Software

Fondée par le visionnaire Mark Leonard, Constellation Software est une holding technologique hors norme dans l'univers boursier.

Son modèle repose sur une stratégie d'acquisitions et de développement permanents d'éditeurs de logiciels spécialisés (Vertical Market Software ou VMS) opérant dans des niches critiques : hôpitaux, administrations publiques, transports, énergie, éducation, etc. Ce ciblage stratégique leur assure des revenus récurrents et des barrières à l'entrée solides.

Il est en effet difficile d'ignorer le track-record exceptionnel de création de valeur affiché par l'entreprise depuis son introduction en Bourse avec une performance annualisée de 33% depuis 2006 !

Néanmoins, la récente annonce du départ du fondateur, Mark Leonard, pour raisons de santé (il y a un peu plus d'un mois), a provoqué une réaction d'inquiétude chez les investisseurs. Cette incertitude a créé une volatilité qui pourrait potentiellement offrir un point d'entrée plus favorable en cas de correction prolongée du titre.

Il est crucial de reconnaître que le départ du maître à penser soulève une question légitime : le modèle, bien que très décentralisé, parviendra-t-il à maintenir la même excellence d'allocation de capital et la même equity story de croissance qui ont caractérisé ses 20 premières années ?

C'est le principal point de vigilance auquel l'équipe de direction actuelle doit impérativement répondre pour justifier la prime de valorisation du titre.

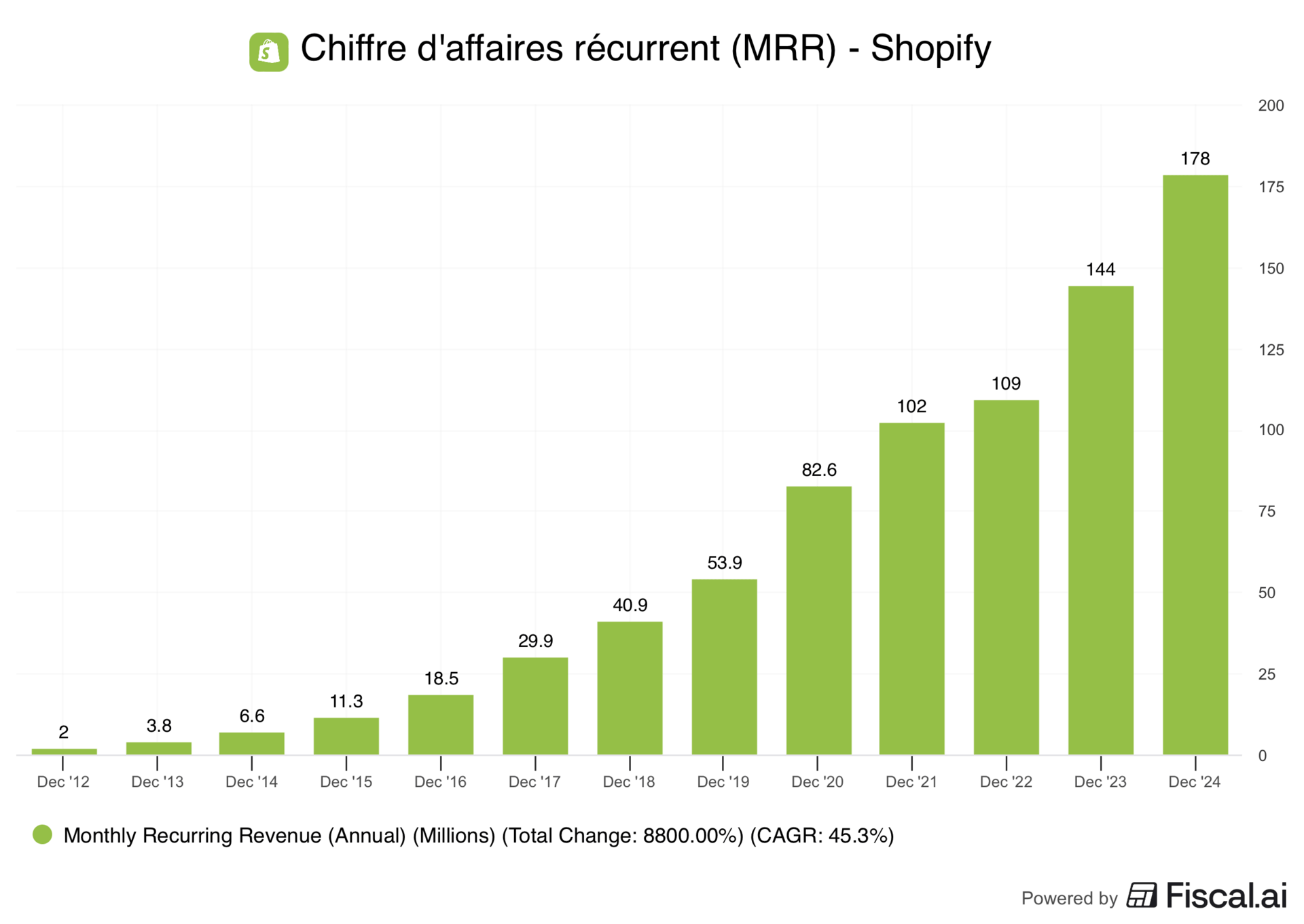

10 - Shopify

Shopify, c’est la colonne vertébrale du e-commerce pour des millions d’entrepreneurs.

Sa plateforme permet à toute entreprise, petite ou grande, de vendre en ligne en quelques clics.

Après une phase d'hypercroissance, souvent coûteuse, Shopify a su pivoter vers la rentabilité avec succès, tout en continuant d'investir massivement et d'innover (intégration de l'IA, solutions de paiement avancées, logistique intelligente).

Clairement sur les dernières années, l'entreprise est passée du statut de pure plateforme technologique à celui de partenaire indispensable et générateur de revenus diversifiés.

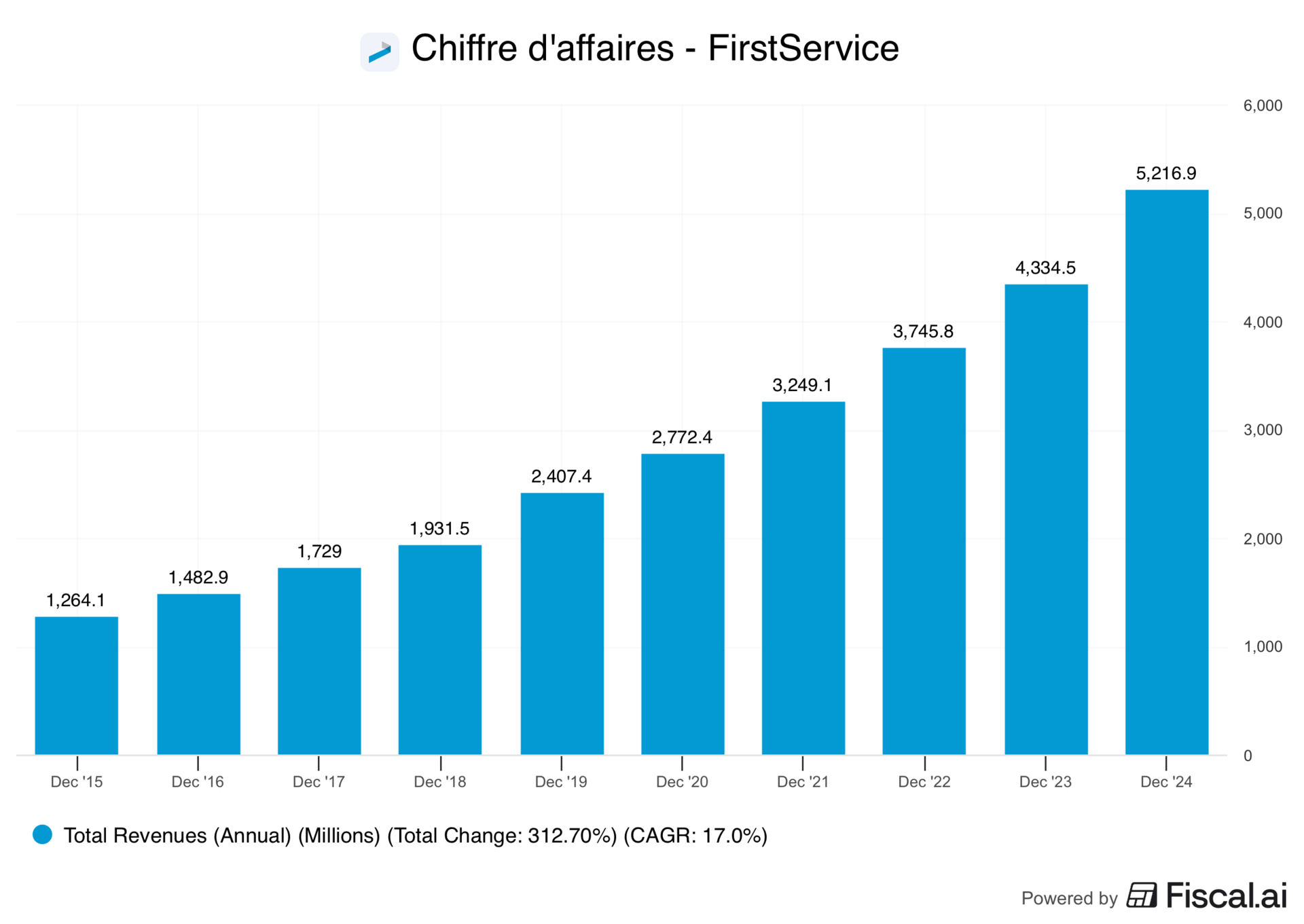

11 - FirstService

FirstService est une entreprise canadienne spécialisée dans les services immobiliers résidentiels et commerciaux, un secteur souvent perçu comme peu glamour… mais qui s’avère particulièrement résilient et générateur de flux de trésorerie réguliers 💰

Le groupe s’articule autour de deux pôles d’activité complémentaires 👇

FirstService Brands : gestion de franchises dans les services à la propriété (entretien, rénovation, restauration après sinistres).

FirstService Residential : leader nord-américain de la gestion de copropriétés et de communautés résidentielles.

Ce modèle d’affaires décentralisé, combiné à une discipline financière exemplaire, permet à l’entreprise d’afficher une croissance régulière à deux chiffres depuis plus d’une décennie.

FirstService s’impose ainsi comme un pur acteur de la “maintenance economy”, cette économie des services récurrents liés à l’entretien d’actifs existants, moins dépendante des cycles économiques.

À nos yeux, c’est un compounder discret mais redoutablement efficace, dont la qualité du management et la stabilité des revenus en font une valeur long terme à surveiller de près 🇨🇦

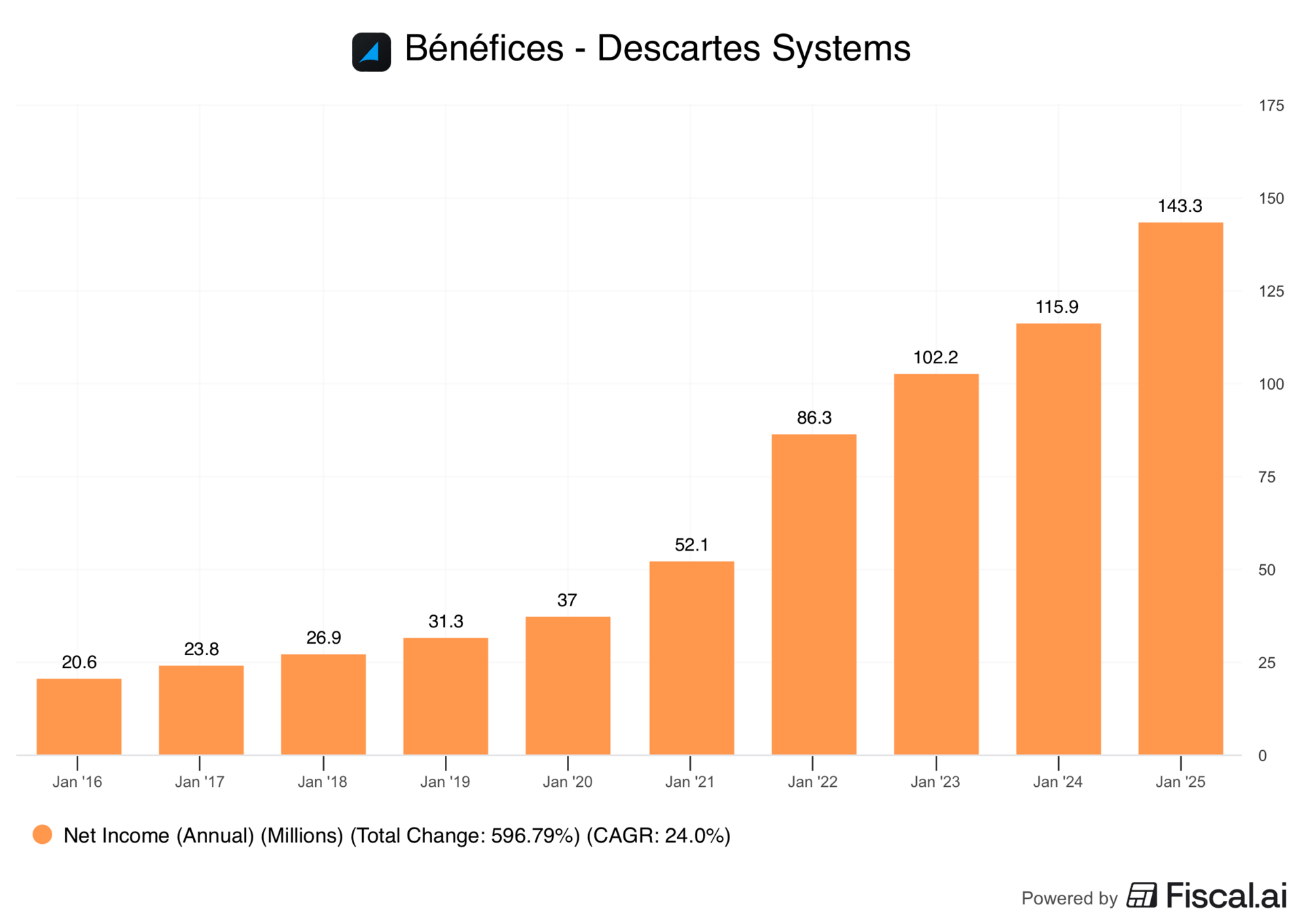

12 - Descartes Systems

Descartes Systems Group est une pépite technologique canadienne spécialisée dans les solutions logicielles pour la logistique et la gestion des flux de transport (TMS).

L’entreprise fournit des plateformes permettant aux acteurs du commerce mondial — transporteurs, distributeurs, e-commerçants — d’optimiser leurs itinéraires, leurs coûts et leurs délais de livraison.

💡 Concrètement, les solutions de Descartes permettent de connecter en temps réel l’ensemble de la chaîne logistique mondiale, depuis le fournisseur jusqu’au client final.

Avec la montée en puissance du commerce électronique et la complexification des chaînes d’approvisionnement, la société bénéficie d’un vent structurel très favorable.

Son modèle SaaS, à forte marge et basé sur des revenus récurrents, lui permet d’enchaîner les trimestres de croissance rentable.

Descartes, c’est donc un acteur essentiel mais discret du commerce mondial, parfaitement positionné pour tirer parti de la digitalisation et de la fluidification des échanges internationaux 🌍

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions sur le Club, cette newsletter ou tout autre sujet, n’hésite pas à nous les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à [email protected]

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt dans la prochaine newsletter 😊

Reply