Uber, toujours sous-valorisée ?

#194 Notre analyse des derniers résultats d'Uber

Bourseko .

17th mai 2026

Hello,

Avant de commencer, nous espérons que tout va bien de ton côté. Nous sommes heureux de te retrouver pour cette édition #194 de la newsletter Bourseko ! Nous sommes 23 369abonnés. Bienvenue aux nouveaux et merci à tous pour votre confiance !

Si on t’a transféré cette édition et que tu souhaites recevoir nos prochaines newsletters, c’est ici 😊

📣 Communication

Avant de commencer, si tu veux aller plus loin, tu peux t’abonner au Club Bourseko. Pour rappel, voici ce qu’on propose au sein du Club :

Un espace d’échange entre +800 investisseurs pour s’entraider, progresser et partager ses investissements

Des analyses fondamentales sur des actions de qualité 2x par mois

Le suivi trimestriel des résultats de plus de 70 actions que nous surveillons

Des sessions de Questions/Réponses avec Xavier 1 fois par mois

Notre watchlist d’actions mensuelle, directement dans ta boîte mail chaque 1er du mois.

Des événements physiques réservés aux membres

Et bien d’autres choses…

Uber

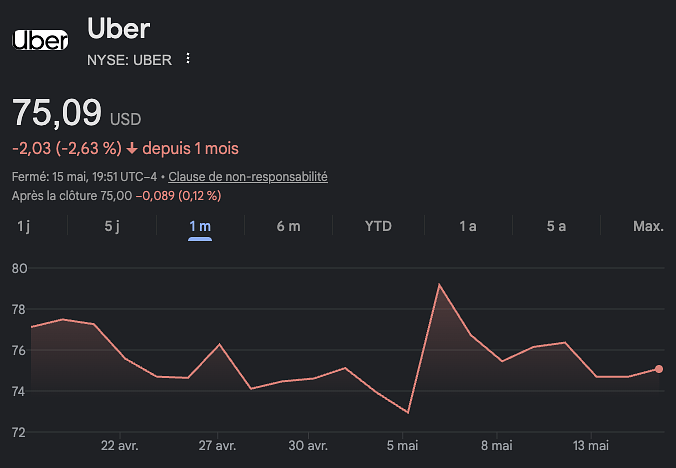

Dans cette newsletter, nous vous proposons de revenir sur les résultats du premier trimestre 2026 d’Uber, publiés le 6 mai, qui ont été très bien accueillis par le marché dans un premier temps. Mais depuis, l’action est quasiment revenue sur ses niveaux d’avant publication.

Pourtant, comme nous allons le voir, cette publication est vraiment très bonne.

Évolution de l’activité

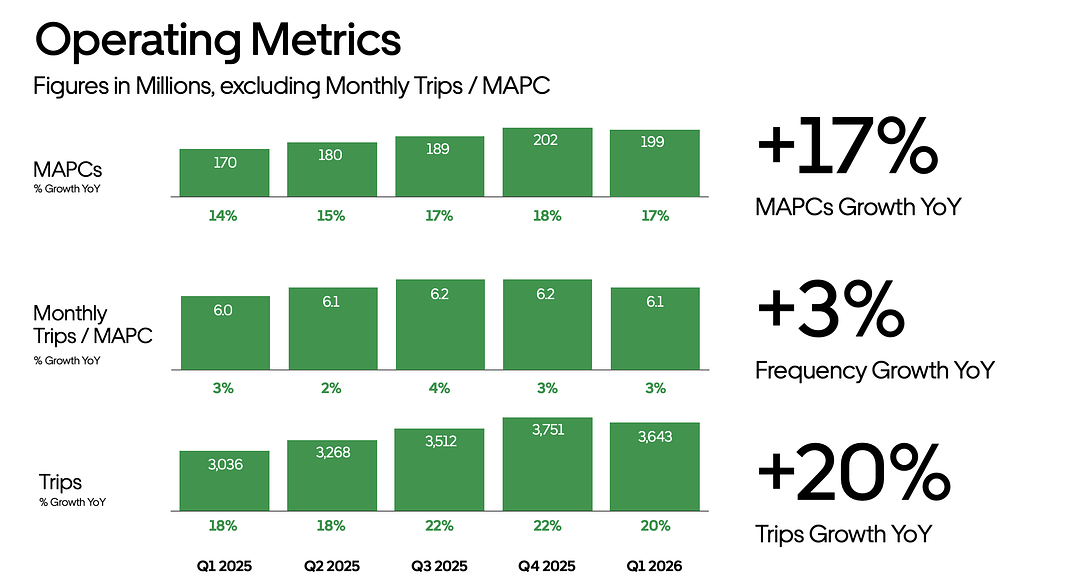

Tout d’abord, commençons par les indicateurs opérationnels.

Uber compte désormais 199 millions de clients actifs mensuels, contre 170 millions un an plus tôt, soit une croissance de 17%. La base d’utilisateurs continue donc de progresser à un rythme dynamique.

L’autre point important, c’est la fréquence d’utilisation. En moyenne, chaque client actif réalise 6,1 voyages par mois, contre 6,0 un an plus tôt. À première vue, la progression peut sembler limitée, mais elle est loin d’être anecdotique.

Pourquoi ? Parce qu’Uber continue d’ajouter massivement de nouveaux utilisateurs, tout en maintenant un niveau d’engagement très élevé. Autrement dit, la croissance de l’audience ne se fait pas au détriment de la fréquence d’usage.

Logiquement, cette combinaison entre hausse de l’audience et solidité de l’engagement se traduit dans les volumes. Ainsi, sur le trimestre, Uber a enregistré 3,64 milliards de trajets, soit une hausse de 20% sur un an.

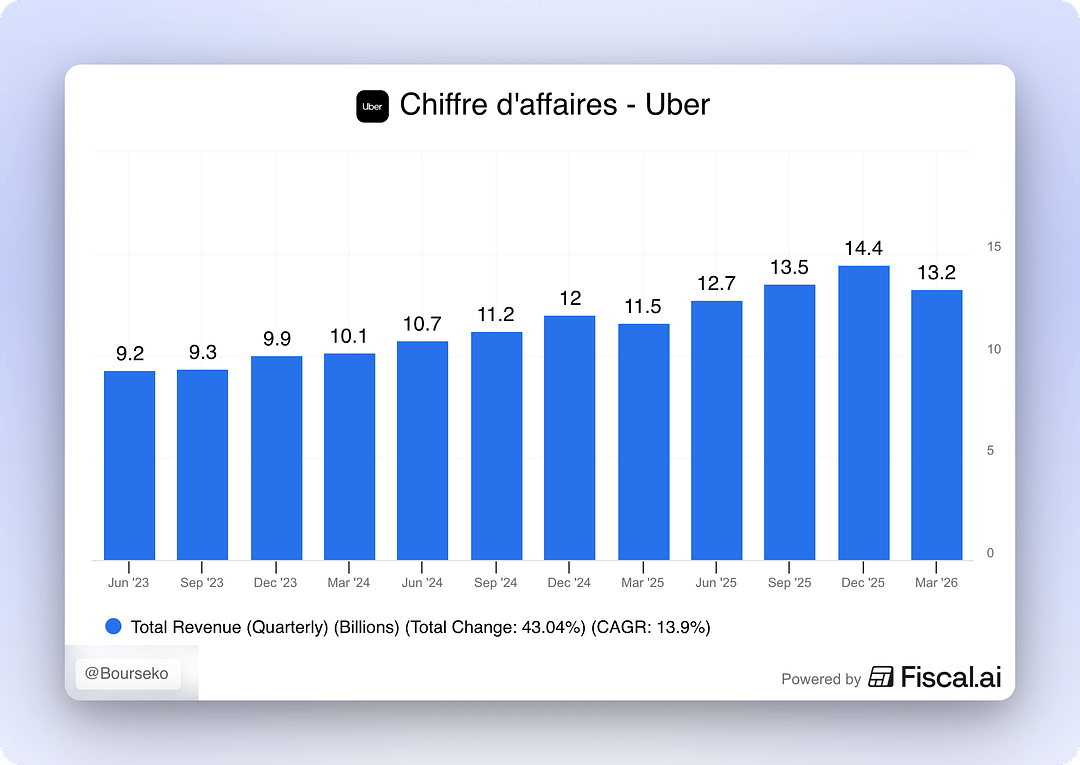

Les réservations brutes atteignent, elles, 53,7 milliards $, en progression de 25% en publié et de 21% à taux de change constant. C’est un très bon chiffre, d’autant plus qu’il dépasse le haut de fourchette de la guidance précédente, qui allait de 52,0 à 53,5 milliards $.

En revanche, le chiffre d’affaires est ressorti sous le consensus des analystes. Et, à première vue, sa croissance peut sembler décevante : Uber affiche seulement +14% en publié et +10% à taux de change constant, soit une progression nettement inférieure à celle des réservations brutes.

Mais cette différence ne reflète pas un ralentissement de l’activité. Elle vient d’un changement de business model au Royaume-Uni, qui modifie la manière dont Uber comptabilise une partie de son activité. Le management avait déjà expliqué ce point lors de la précédente publication 👇

À compter de janvier 2026, suite à une décision fiscale britannique, nous sommes passés d’un modèle de commerçant à un modèle d’agence en dehors de Londres.

À la suite de ce changement, les rémunérations des chauffeurs seront reclassées de la catégorie “coût des ventes” à celle des “contre-produits”, ce qui entraînera une baisse du chiffre d’affaires et de la marge sur le chiffre d’affaires déclarés. Pour rappel, ce changement n’a aucune incidence sur la rentabilité.

Maintenant, regardons plus en détail les deux principaux segments d’Uber : la Mobilité et la Livraison.

Mobilité

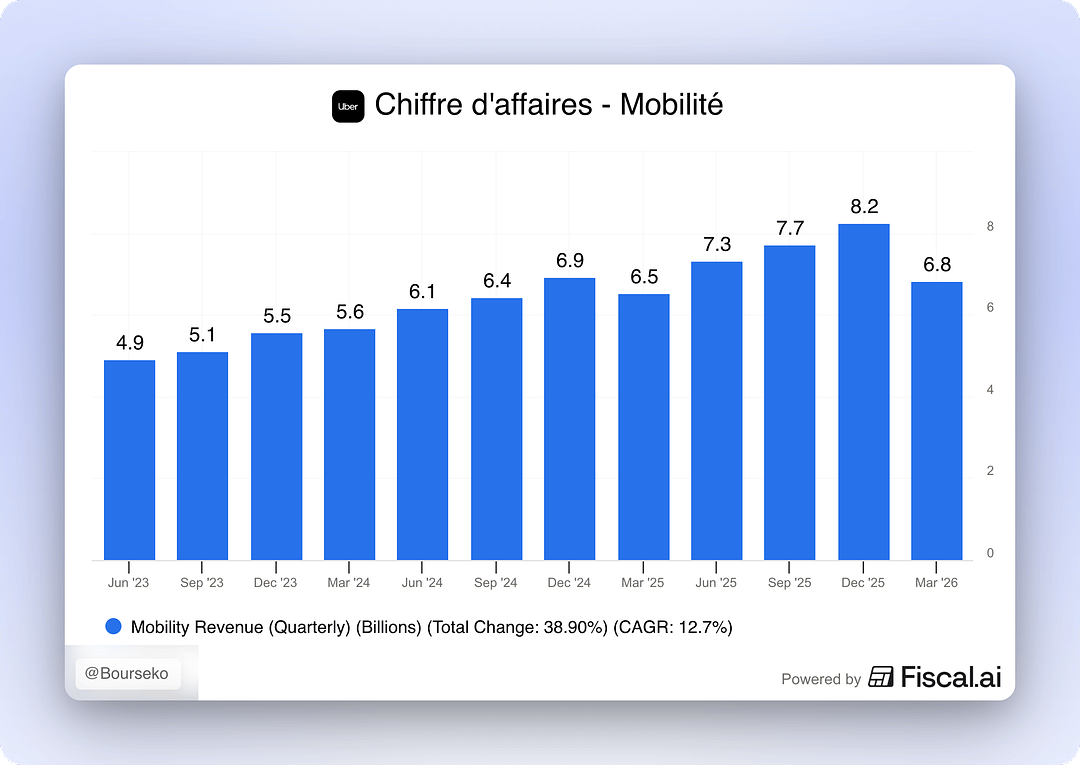

Sur la Mobilité, le chiffre d’affaires ressort à 6,8 milliards $, avec une croissance limitée à 1% à taux de change constant.

Comme expliqué plus haut, il est peu représentatif ce trimestre à cause du changement de business model au Royaume-Uni. Pour bien mesurer la dynamique réelle du segment, il vaut mieux regarder les réservations brutes.

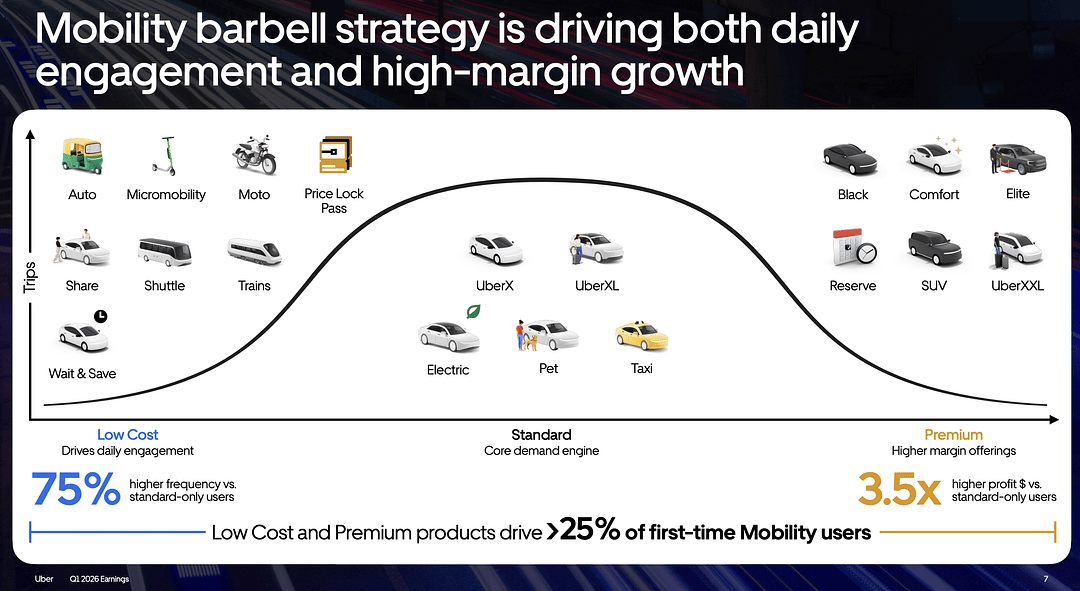

Et de ce côté, les chiffres sont encourageants avec des réservations qui atteignent 26,4 milliards $ (+20% à taux de change constant), toujours portées par la barbell strategy.

Pour rappel, d’un côté, Uber développe des produits d’entrée de gamme comme Uber Moto, Share ou Wait & Save pour attirer des utilisateurs plus sensibles au prix et augmenter la fréquence d’usage. Et ça fonctionne. Les utilisateurs de produits low-cost affichent une fréquence 75% plus élevée que les utilisateurs qui se limitent aux offres standards.

De l’autre côté, Uber pousse les offres premium comme Reserve, Black, Comfort, XXL ou SUV. Ces produits génèrent moins de volume, mais beaucoup plus de profit. Un utilisateur des produits premium est ainsi 3,5 fois plus profitable qu’un utilisateur qui se limite uniquement aux offres standards.

C’est tout l’intérêt de cette stratégie : les offres low-cost stimulent l’acquisition et l’usage quotidien, tandis que les offres premium soutiennent les marges.

En outre, ces deux extrêmes ne servent pas uniquement à mieux monétiser les utilisateurs existants. Ils jouent aussi un rôle important dans l’acquisition, puisqu’ils représentent désormais plus de 25% des nouveaux utilisateurs.

À cela s’ajoute un sujet très intéressant ce trimestre, la baisse des coûts d’assurance.

Pour comprendre pourquoi c’est important, il faut revenir à la structure de coût d’une course Uber. Quand un client paie une course, une partie revient au chauffeur, une partie revient à Uber, mais Uber doit aussi couvrir une partie du risque lié aux trajets réalisés sur sa plateforme. Or, depuis le Covid, ces coûts d’assurance ont explosé aux États-Unis.

Pour Uber, cela pose deux problèmes.

D’abord, cela pèse directement sur les marges. Plus le coût d’assurance par trajet augmente, moins chaque course est rentable.

Ensuite, cela pèse sur la demande. Si Uber répercute ces hausses dans les prix, les courses deviennent plus chères, ce qui peut freiner les volumes.

Néanmoins, le contexte est en train de devenir plus favorable. Depuis quelques mois, le marché de l’assurance automobile est plus concurrentiel, ce qui tire les prix vers le bas. Cela ne vous surprendra pas si vous suivez le secteur de l’assurance américain, notamment des valeurs comme Brown & Brown ou Kinsale.

Le management explique ainsi que les renouvellements d’assurance se sont faits dans de très bonnes conditions. À ce stade, on pourrait se dire qu’Uber va simplement conserver ces économies pour améliorer ses marges. Mais ce n’est pas exactement la philosophie du management 👇

Notre philosophie a toujours été de réinjecter ces bénéfices pour baisser les prix des courses. Et comme nous nous y attendions, cette baisse des prix s’est traduite par une accélération de la croissance du nombre de courses.

Par exemple, la croissance en Californie s’est accélérée. Si l’on prend l’exemple de Los Angeles, qui est le marché ayant connu les plus grandes difficultés en matière d’assurance au cours des dernières années, les tendances de croissance du nombre de courses y sont nettement meilleures qu’en Californie et dans le reste du pays.

Quid des véhicules autonomes ?

Comme toujours, le sujet des véhicules autonomes a été au centre de l’attention ce trimestre. L’inquiétude du marché est assez simple : dans un monde où les robotaxis auraient leur propre application, leur propre flotte et leur propre réseau, certains investisseurs se demandent à quoi servirait encore Uber.

Voici la réponse du management (ils répondent à la question quasiment chaque trimestre) 👇

Nous voyons les véhicules autonomes comme une énorme opportunité. Ce ne sera pas un marché winner-take-all.

À ce stade, nous ne voyons aucun effet des lancements de Waymo sur notre activité globale. Si vous regardez San Francisco et Los Angeles, où Waymo est présent depuis plus longtemps, notre position est meilleure aujourd’hui qu’elle ne l’était il y a six mois.

Dara a aussi rappelé que déployer des véhicules autonomes à grande échelle ne consiste pas seulement à avoir une bonne technologie de conduite. Il faut aussi gérer les flottes, les dépôts, la recharge, la maintenance, le nettoyage, le financement, l’assurance et l’équilibre entre l’offre et la demande. En clair, il faut une infrastructure opérationnelle complète.

Et c’est précisément là qu’Uber veut se positionner. L’objectif est de devenir la plateforme qui agrège la demande, connecte les partenaires de véhicules autonomes aux utilisateurs, optimise l’utilisation des véhicules et complète l’offre autonome avec des chauffeurs humains lorsque c’est nécessaire.

Comme vous le savez, c’est aussi ma lecture du dossier. À mon avis, le scénario le plus probable n’est pas une disparition d’Uber, mais une hybridation progressive du réseau.

Livraison

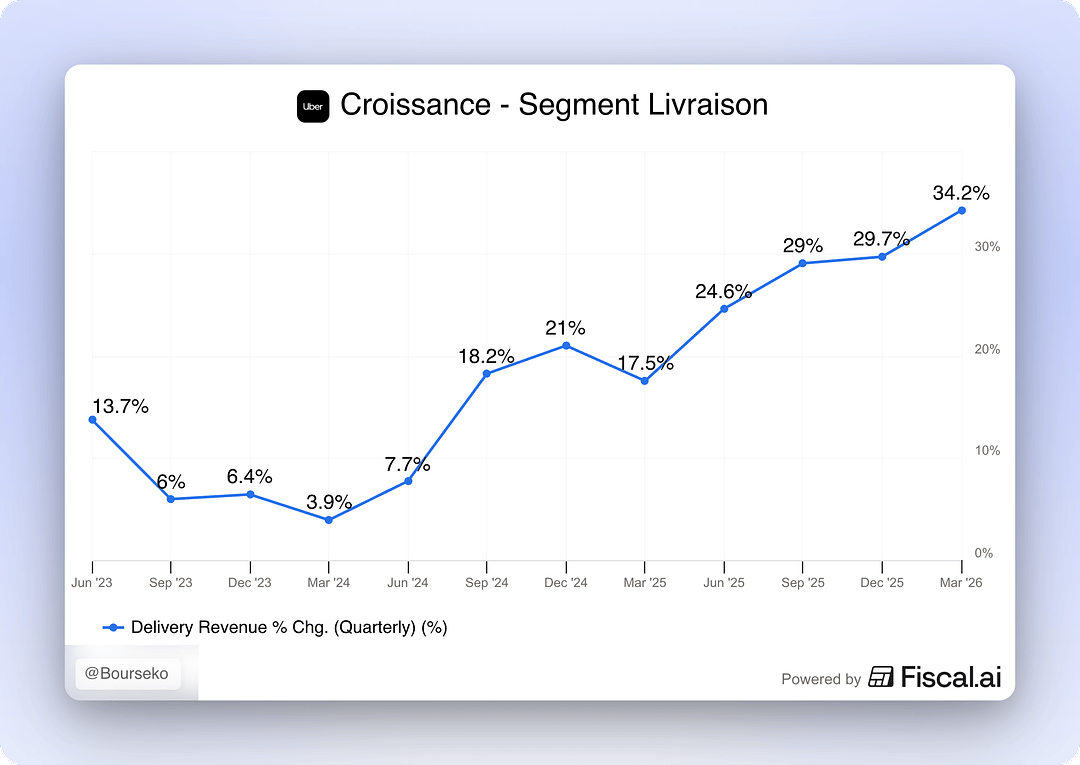

Passons maintenant à la Livraison. Les réservations brutes se sont élevées à 26 milliards $, en hausse de 23% à taux de change constant. Le chiffre d’affaires progresse encore plus vite, avec une croissance de 28% à taux de change constant, et même 34,2% en publié grâce à un effet de change favorable, pour atteindre 5,1 milliards $.

Le segment Livraison continue d’afficher une très forte croissance et profite des mêmes moteurs que les trimestres précédents.

Historiquement, Uber s’est construit dans les centres urbains denses. C’est logique, plus la densité est élevée, plus il est facile de rentabiliser un réseau de livreurs, d’améliorer la disponibilité de l’offre et de proposer des temps d’attente faibles.

Mais aujourd’hui, Uber attaque de plus en plus les marchés moins denses, notamment les banlieues et les villes moyennes. Dara explique que, dans ces zones, la croissance est en moyenne deux fois plus rapide que dans les marchés urbains historiques, aussi bien en Mobilité qu’en Livraison.

Au-delà de la géographie, l’objectif d’Uber Eats est de devenir une véritable plateforme de commerce local. Et, encore ce trimestre, les livraisons de courses ont affiché une belle traction.

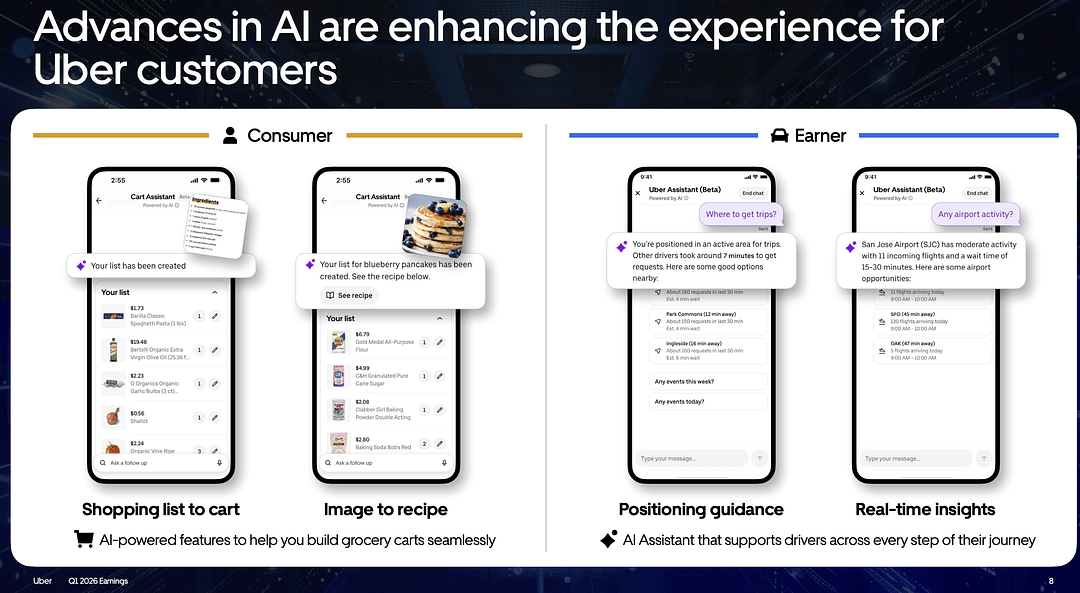

Les investissements dans l’IA vont également dans ce sens. Uber met en avant des fonctionnalités permettant de créer automatiquement un panier de courses à partir d’une liste ou d’une image de cheesecake par exemple, mais aussi des assistants pour les chauffeurs et livreurs afin de mieux optimiser leur positionnement et leurs revenus.

Uber One et hôtellerie

Enfin, parlons d’Uber One, l’un des autres grands piliers de la stratégie d’Uber. Le programme de fidélité dépasse désormais 50 millions de membres, contre 30 millions fin 2024. Ces clients représentent plus de 50% des réservations brutes et dépensent environ trois fois plus que les non-membres.

Ce que j’aime avec ce programme, c’est qu’en plus de générer des revenus récurrents, il renforce fortement la fidélité des utilisateurs. Quand un client paie Uber One, pourquoi irait-il regarder une course ou une livraison sur une application concurrente ? Le réflexe devient naturellement de rester dans l’écosystème Uber, surtout si les avantages sont suffisamment visibles et fréquents.

Mais pour que ce programme soit plus attractif, Uber doit continuer à enrichir son écosystème. C’est exactement ce qu’Amazon a fait avec Prime. Au départ, l’avantage était centré sur la livraison, puis le programme s’est progressivement élargi avec la vidéo, la musique, les promotions, les services…

Justement, le lancement des hôtels s’inscrit pleinement dans cette logique. En effet, dernièrement, Uber a annoncé un partenariat avec Expedia pour ajouter plus de 700 000 hôtels sur sa plateforme. Petit détail intéressant, avant de devenir PDG d’Uber, Dara Khosrowshahi a dirigé Expedia de 2005 à 2017.

Source : Les Echos

Alors, pourquoi les hôtels ? Parce que le voyage est déjà au cœur de l’usage Uber. En 2025, 1,5 milliard de trajets ont eu lieu en dehors de la ville de résidence des utilisateurs. Dit autrement, Uber accompagne déjà ses clients lorsqu’ils voyagent. Ajouter l’hôtellerie permet donc de capter davantage de valeur autour d’un moment où l’application est déjà très utile.

À court terme, l’hôtellerie ne sera probablement pas un énorme contributeur. Mais stratégiquement, l’initiative me semble très cohérente pour renforcer l’avantage compétitif de l’entreprise. D’ailleurs, les clients Uber One bénéficieront de 20% de réduction sur leurs réservations d’hôtels.

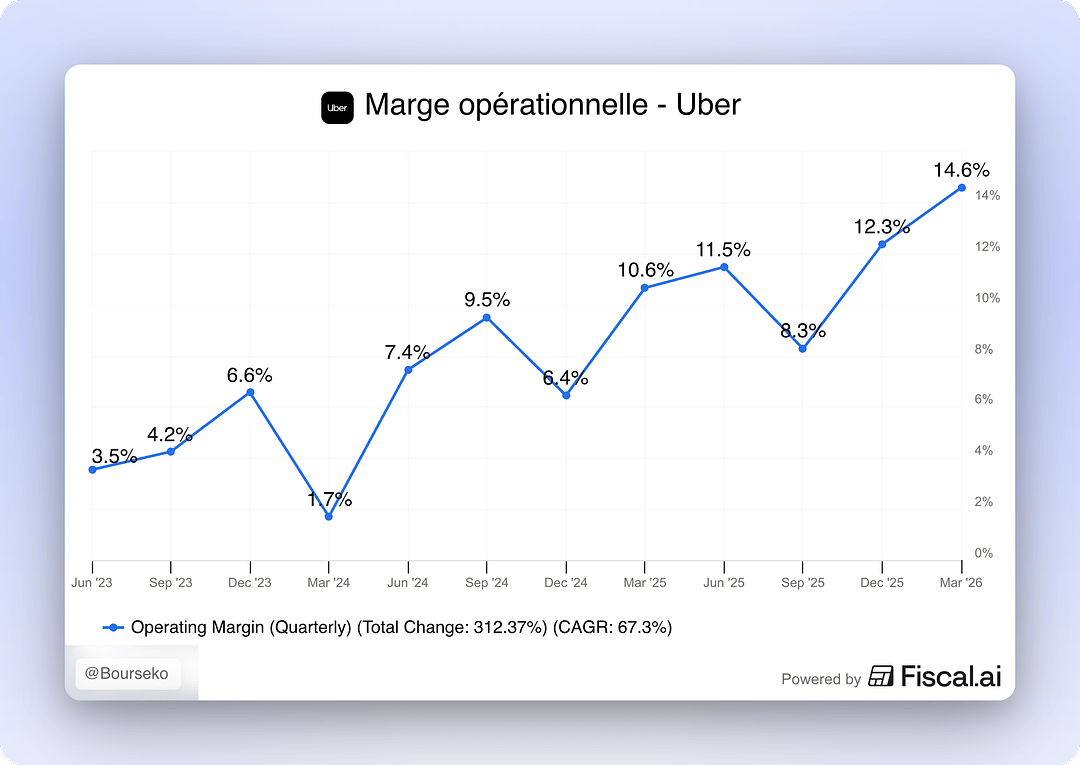

Marge & retour à l’actionnaire

Passons à la marge où la tendance reste très positive. En effet, la marge opérationnelle est passée de 10,6% au T1 2025 à 14,6% ce trimestre.

Cette amélioration vient des deux grands segments. La Mobilité est toujours très rentable, avec une marge opérationnelle qui passe de 7,5% à 7,7% des réservations brutes. La Livraison continue sa montée en puissance, avec une marge qui progresse de 3,3% à 3,7%. Bref, c’est le levier opérationnel classique qu’on aime voir.

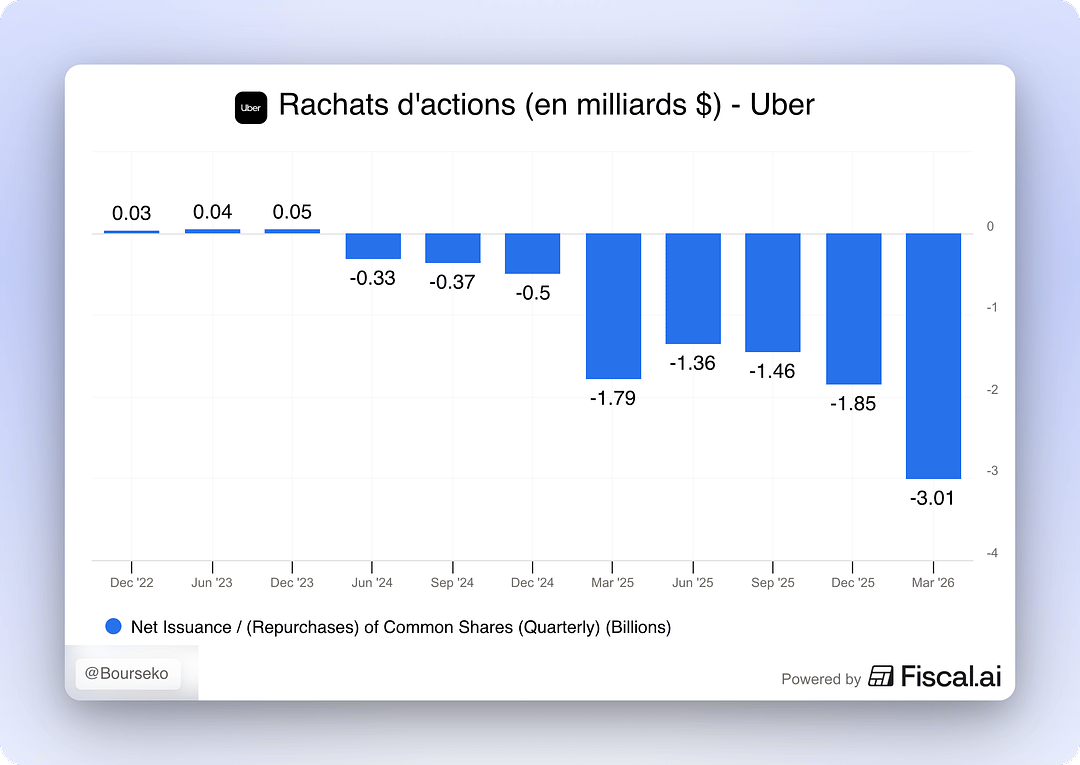

Avec cette amélioration de la rentabilité, Uber en profite aussi pour racheter massivement ses actions. Au T1 2026, le groupe a racheté pour 3 milliards $ de titres, soit environ 2% de son capital, un niveau record.

Les rachats d’actions deviennent donc un vrai levier de création de valeur, en plus de la croissance du chiffre d’affaires et de l’amélioration des marges. Comme expliqué dans la vidéo introductive de la formation, les trois moteurs qui permettent de faire croître le bénéfice par action tournent à plein régime sur ce dossier. Et ça, on aime beaucoup !

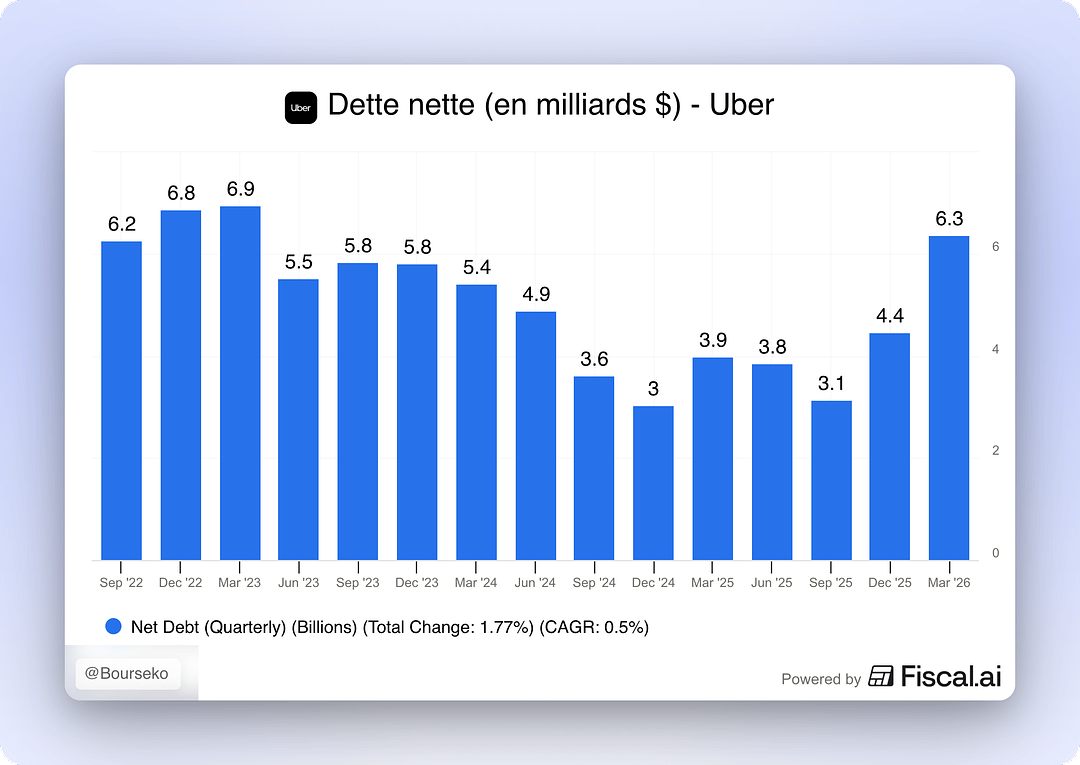

En revanche, pour rester critique, le montant des rachats est supérieur au free cash-flow généré sur le trimestre. Cela s’est donc traduit par une hausse de l’endettement net.

Pour le moment, ce n’est pas inquiétant. L’endettement reste maîtrisé, le business model demande peu de CapEx, la génération de cash est très prévisible, et nous trouvons que le cours de l’action est très attractif. Mais il faudra tout de même surveiller l’évolution de l’endettement dans les prochains trimestres.

L’idéal serait qu’Uber réduise progressivement ses rachats si le titre remonte. Là, on pourrait vraiment parler d’une allocation du capital très intelligente de la part du management.

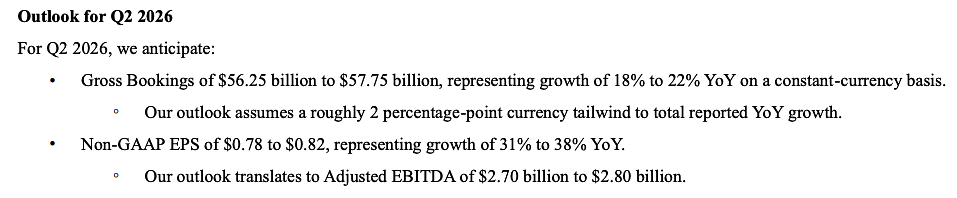

Une guidance meilleure que prévue

Pour le T2 2026, Uber anticipe des réservations brutes comprises entre 56,25 et 57,75 milliards $, soit une croissance de 18% à 22% à taux de change constant. La société prévoit aussi un BPA ajusté compris entre 0,78$ et 0,82$, soit une croissance de 31% à 38%.

Malgré les tensions géopolitiques, cette guidance est nettement supérieure aux attentes du marché. En plus de tous les éléments positifs cités jusqu’ici, c’est l’argument qui a le plus rassuré les investisseurs.

Source : Uber

Conclusion

En conclusion, cette publication nous paraît excellente. Uber continue de croître à plus de 20% sur les réservations brutes, les marges progressent, la livraison devient de plus en plus rentable, Uber One dépasse les 50 millions de membres, l’entreprise renforce son écosystème avec les hôtels, les rachats d’actions atteignent un niveau record et la guidance ressort au-dessus des attentes.

Trimestre après trimestre, Uber démontre que son modèle est beaucoup plus robuste que ce que le marché craignait. C’est d’ailleurs pour cette raison que c’est une entreprise que nous apprécions beaucoup dans le Club.

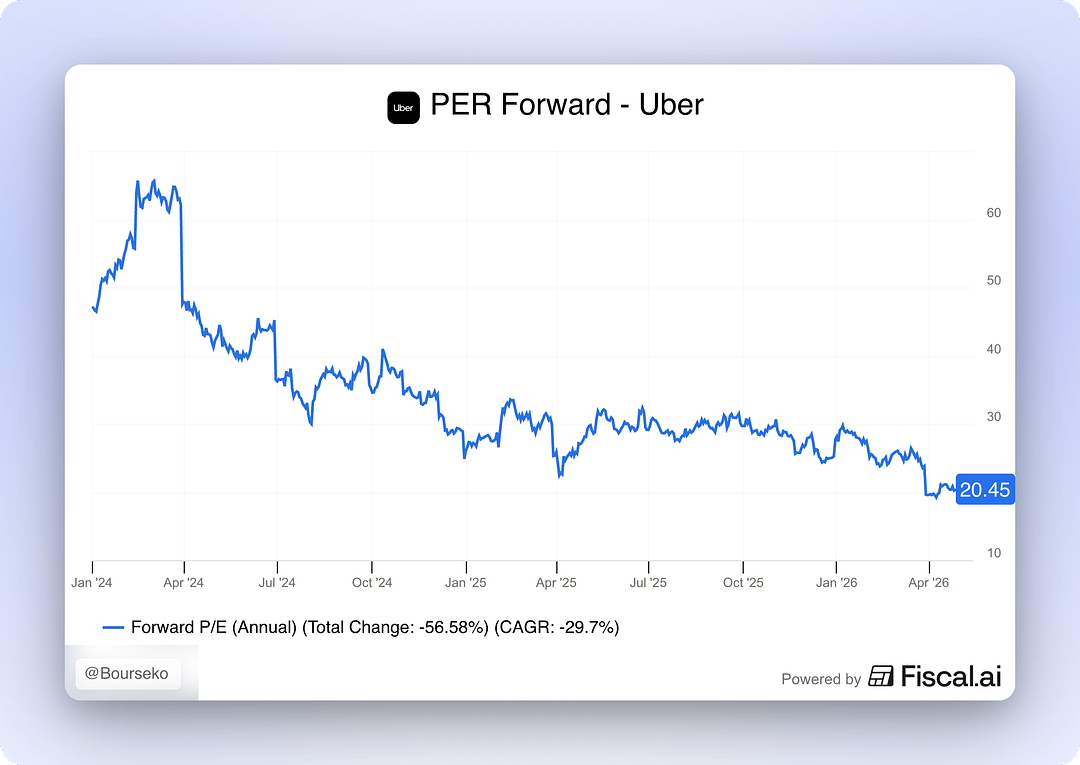

Que demander de plus ? Une valorisation intéressante ? Eh bien, nous l’avons.

Uber se traite autour de 20x les bénéfices forward, pour une entreprise qui prévoit de faire croître son bénéfice par action de plus de 30%. Sauf si la croissance s’effondre rapidement, on arrive peut-être sur des niveaux qui rappellent ce que nous avons connu sur Alphabet il y a un an. Bien sûr, la raison est connue, il s’agit de la crainte de disruption par les véhicules autonomes. Et effectivement, c’est un élément important à garder en tête.

De notre côté, nous continuerons à suivre Uber dans le Club Bourseko. Si vous souhaitez nous rejoindre, nous vous mettons le lien ci-dessous.

Qu'en as tu pensé ?Ca te prend moins d'une seconde et ça nous aide beaucoup |

Si tu as des questions, n’hésite pas à les poser. Nous y répondrons avec plaisir. Tu peux répondre à ce mail ou nous contacter directement à bourseko@gmail.com

Et si tu penses que cette newsletter pourrait plaire à une personne de ton entourage, transfère-lui directement cet email.

Passe une excellente journée et à bientôt sur la newsletter,

Loris, Xavier & Abdallah

Inscrivez-vous pour lire la suite

Cet article est réservé aux membres de notre newsletter. Inscrivez-vous gratuitement pour accéder au contenu complet.